Taille et part du marché des produits de santé intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 249.23 Milliards de dollars |

| Taille du Marché (2031) | 425.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de santé intelligents par Mordor Intelligence

La taille du marché des produits de santé intelligents était évaluée à 223,98 milliards USD en 2025 et devrait croître de 249,23 milliards USD en 2026 pour atteindre 425,18 milliards USD d'ici 2031, à un CAGR de 11,27 % durant la période de prévision (2026-2031). Le déploiement croissant de dispositifs connectés à l'IoT, la convergence de l'intelligence artificielle avec les flux de travail cliniques, et les modèles de remboursement couvrant désormais les solutions de surveillance à distance accélèrent l'adoption. Les incitations gouvernementales, telles que le programme GenAI de Singapour doté de 150 millions USD et le règlement sur l'espace européen des données de santé, standardisent l'échange de données, réduisent les coûts d'intégration et stimulent les investissements des fournisseurs. Les partenariats stratégiques entre fabricants de dispositifs, fournisseurs de services cloud et systèmes hospitaliers reconfigurent les stratégies concurrentielles, tandis que les réglementations en matière de cybersécurité renforcent les exigences de conformité. Ensemble, ces forces propulsent le marché des produits de santé intelligents, même si les infrastructures à forte intensité de capital et les préoccupations relatives à la confidentialité des données tempèrent la trajectoire de croissance.

Principaux enseignements du rapport

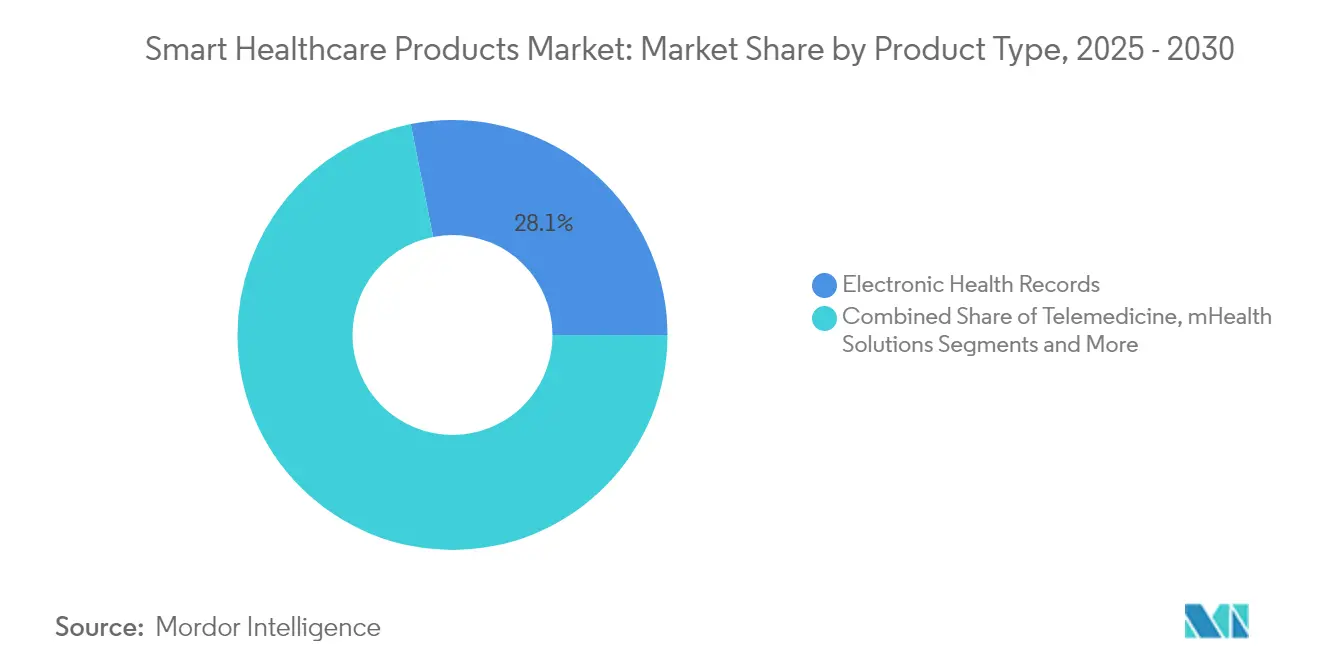

- Par type de produit, les dossiers de santé électroniques représentaient 28,11 % de la part du marché des produits de santé intelligents en 2025 ; les dispositifs portables intelligents devraient croître à un CAGR de 18,87 % jusqu'en 2031.

- Par application, la surveillance à distance représentait 41,93 % de la taille du marché des produits de santé intelligents en 2025, tandis que le bien-être et les soins préventifs progressent à un CAGR de 17,43 % jusqu'en 2031.

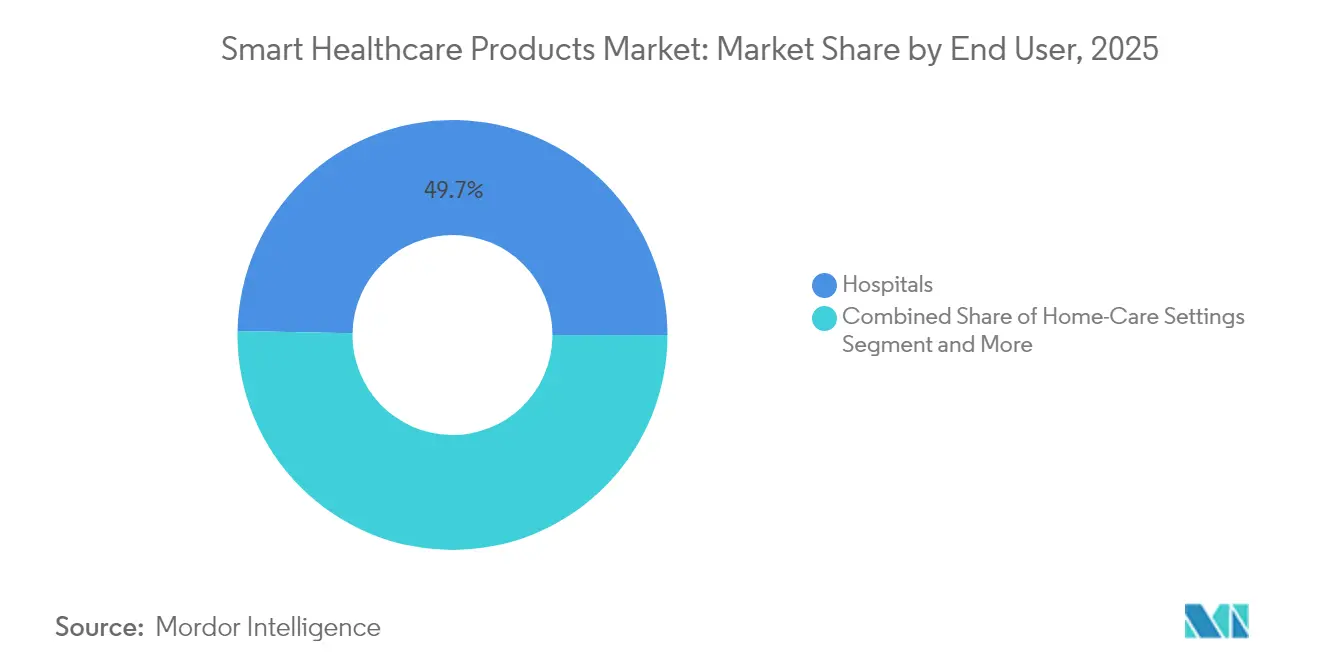

- Par utilisateur final, les hôpitaux détenaient 49,71 % de la taille du marché des produits de santé intelligents en 2025, tandis que les environnements de soins à domicile se développent à un CAGR de 18,79 %.

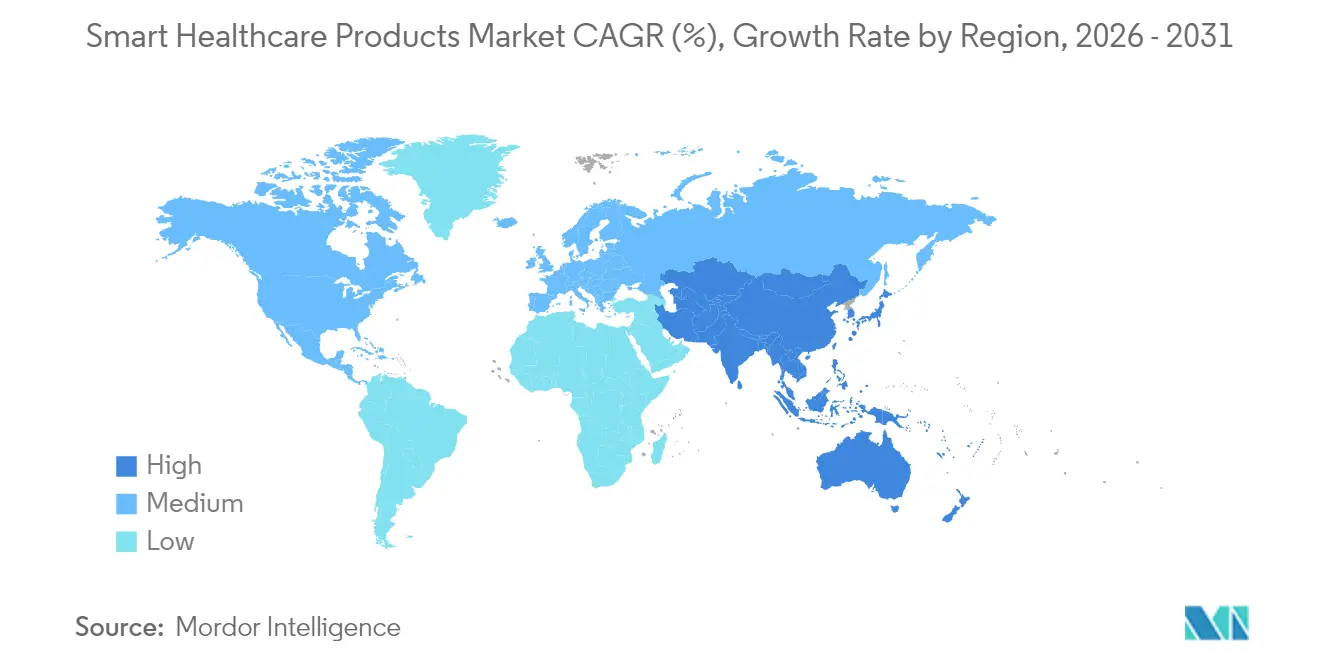

- Par géographie, l'Amérique du Nord a conservé la première place régionale avec 37,47 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 16,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits de santé intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de dispositifs médicaux connectés à l'IoT | +2.8% | Mondial avec l'Asie-Pacifique en tête de la croissance | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques et vieillissement démographique | +2.1% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les infrastructures de santé numérique | +1.9% | Asie-Pacifique et UE en priorité, Amérique du Nord en secondaire | Court terme (≤ 2 ans) |

| Remboursement élargi des services de télémédecine | +1.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Échographie portable et textiles intelligents pour les soins continus | +1.4% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Cryptographie légère économe en énergie permettant des capteurs à très faible consommation | +1.1% | Mondial, axé sur la technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de dispositifs médicaux connectés à l'IoT

La prolifération des dispositifs connectés remodèle la pratique clinique en capturant les données des patients en temps réel et en fournissant des informations exploitables au point de soins. Le nombre d'utilisateurs de surveillance à distance des patients aux États-Unis devrait dépasser 71 millions d'ici 2025, les réseaux 5G réduisant la latence de transmission à 110 millisecondes et le taux de perte de paquets à 0,07 %[1]Nicolai Spicher et al., "Informatique en périphérie dans les réseaux cellulaires 5G pour l'analyse en temps réel de l'électrocardiographie," arxiv.org. Les dépenses des prestataires de soins de santé en informatique en périphérie devraient atteindre 10,3 milliards USD en 2025, soutenant l'analyse prédictive pour une intervention précoce. Les fournisseurs d'Asie-Pacifique déploient des dispositifs portables pilotés par l'IA qui détectent les arythmies et les anomalies glycémiques, créant de nouveaux bassins de revenus et renforçant les exigences d'interopérabilité. Les fabricants de dispositifs intègrent des puces sécurisées consommant 30 % moins d'énergie, prolongeant la durée de vie des batteries pour une surveillance à long terme. Collectivement, ces facteurs améliorent les résultats cliniques et stimulent la croissance des volumes sur le marché des produits de santé intelligents.

Charge croissante des maladies chroniques et vieillissement démographique

Les maladies chroniques représentaient 74 % des décès mondiaux en 2024, avec la charge la plus élevée dans les économies d'Asie-Pacifique. Les solutions de surveillance continue réduisent les réadmissions hospitalières de 85 %, générant des économies tangibles pour les payeurs tout en améliorant les scores de satisfaction des patients à 97 %. Une population vieillissante nécessite des soins de longue durée, suscitant une demande pour des lits intelligents, des capteurs de détection de chutes et des systèmes d'imagerie assistés par l'IA. Les retombées économiques sont considérables, l'IA étant projetée pour économiser jusqu'à 360 milliards USD annuellement en réduisant les erreurs de diagnostic et les charges administratives. Les pays dotés de systèmes de santé universels intègrent les produits de santé intelligents dans les programmes de maladies chroniques, accélérant le déploiement en volume et standardisant les protocoles d'échange de données.

Incitations gouvernementales pour les infrastructures de santé numérique

Le financement du secteur public catalyse la transformation numérique dans tous les environnements de soins. La Corée du Sud a réservé 830 millions USD jusqu'en 2032 pour des systèmes de soins d'urgence basés sur l'IA, incluant des tableaux de bord en direct de la capacité des lits et le triage intelligent. Singapour a engagé 150 millions USD pour mettre en œuvre l'IA générative pour la documentation clinique et l'analyse d'imagerie. Le règlement sur l'espace européen des données de santé, en vigueur depuis mars 2025, établit des normes d'interopérabilité, facilitant l'accès transfrontalier aux dossiers de santé électroniques et favorisant la concurrence entre fournisseurs[2]Commission européenne, "Règlement sur l'espace européen des données de santé," europa.eu. Ces programmes raccourcissent les cycles d'approvisionnement, renforcent la culture numérique en matière de santé et soutiennent la phase d'expansion du marché des produits de santé intelligents.

Remboursement élargi des services de télémédecine

Les flexibilités de télésanté de Medicare prolongées jusqu'en mars 2025 permettent aux bénéficiaires de recevoir des consultations de santé non comportementale à domicile, avec plus de 250 codes remboursables répertoriés. L'Association médicale américaine a ajouté 17 codes de facturation pour les soins virtuels, tandis que les payeurs commerciaux ont introduit des règles de parité de paiement. Ces mesures incitent les prestataires à intégrer des dispositifs connectés dans les parcours de soins chroniques et à élargir l'accès dans les zones rurales. Les systèmes de santé nord-américains intègrent désormais les données de surveillance à distance des patients dans les dossiers de santé électroniques, permettant un dosage précis et des alertes guidées par l'IA. La certitude du remboursement accélère l'acquisition de dispositifs et aide les fournisseurs à dépasser les projets pilotes pour passer à des déploiements à grande échelle sur le marché des produits de santé intelligents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des écosystèmes de santé intelligents | -1.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -1.5% | Mondial, plus strict dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Vulnérabilités du protocole BLE entraînant des retards de conformité | -1.2% | Mondial, affectant l'adoption des dispositifs connectés | Court terme (≤ 2 ans) |

| Fragilité de la chaîne d'approvisionnement pour les mini-capteurs avancés | -0.9% | Mondial, régions dépendantes des semi-conducteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des écosystèmes de santé intelligents

Le déploiement de plateformes IoT, de serveurs en périphérie et de couches de cybersécurité nécessite des investissements initiaux importants que les petits prestataires peinent à financer. Les révisions proposées de la loi HIPAA pourraient coûter aux entités réglementées 9,3 milliards USD la première année, couvrant le chiffrement, l'authentification multifactorielle et les mandats de formation. Les législateurs ont introduit la loi sur la sécurité et la responsabilité des infrastructures de santé, qui prévoit 1,3 milliard USD pour la conformité aux normes, mais laisse encore les hôpitaux financer la majeure partie des mises à niveau. L'intensité capitalistique ralentit les déploiements dans les marchés émergents où le remboursement reste à l'acte et les marges sont plus minces. Les fournisseurs répondent avec des contrats de dispositif en tant que service qui répartissent les coûts sur plusieurs années. Pourtant, les délais d'adoption restent tributaires de la disponibilité du financement, pesant sur les unités expédiées à court terme sur le marché des produits de santé intelligents.

Préoccupations en matière de cybersécurité et de confidentialité des données

Plus de 180 millions de personnes ont été touchées par des violations de données de santé en 2024, soulignant que les informations des patients restent une cible attrayante. Les directives de la FDA exigent désormais que les fabricants soumettent une documentation sur la nomenclature des logiciels et mettent en œuvre des plans de gestion des correctifs avant l'autorisation des dispositifs. Le niveau de conformité accru augmente les coûts d'ingénierie et prolonge les délais de mise sur le marché. Les hôpitaux doivent superposer des architectures de confiance zéro sur les réseaux existants, détournant les budgets de la modernisation clinique. Les pénalités strictes du RGPD de l'UE élèvent davantage les risques, conduisant certains prestataires à retarder les projets d'échange de données transfrontaliers. Par conséquent, les préoccupations en matière de cybersécurité constituent un frein au marché des produits de santé intelligents, en particulier pour les petits entrants disposant de ressources de sécurité limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des dossiers de santé électroniques mise au défi par l'innovation des dispositifs portables

Les dossiers de santé électroniques ont contribué à hauteur de 28,11 % au chiffre d'affaires global en 2025, soulignant leur position d'épine dorsale des données dans les flux de travail cliniques. Les programmes nationaux tels que la numérisation à l'échelle hospitalière de 32 millions de dossiers de patients au Viêt Nam réaffirment le soutien gouvernemental, assurant des revenus de licences durables pour les fournisseurs de plateformes. La demande de budget de 3,5 milliards USD d'Oracle pour le déploiement auprès des Anciens combattants démontre davantage l'engagement institutionnel envers les implémentations à l'échelle de l'entreprise. Les améliorations continues de l'expérience utilisateur et la conformité HL7 FHIR consolident les coûts de changement. La taille du marché des produits de santé intelligents pour les dossiers de santé électroniques devrait se développer régulièrement, bien qu'à un taux à un chiffre, à mesure que la pénétration dans les établissements de soins primaires atteint un plateau dans les économies développées.

Les dispositifs portables intelligents, dont le CAGR prévu est de 18,87 %, répondent à des besoins non satisfaits dans la surveillance ambulatoire. Les innovations autorisées par la FDA, telles que les moniteurs de pression artérielle sans brassard et la détection du pouls au poignet, élargissent l'acceptabilité clinique. Les start-ups exploitent la connectivité cloud et les algorithmes d'IA pour proposer des analyses par abonnement, réduisant la dépendance aux marges matérielles. Les fabricants de dispositifs intègrent des pipelines de mise à jour sans fil qui maintiennent les logiciels à jour, prolongeant la durée de vie des produits et les revenus de services. La taille du marché des produits de santé intelligents pour les dispositifs portables est donc positionnée pour une expansion disproportionnée par rapport aux autres classes de dispositifs.

Les segments parallèles jouent des rôles de soutien. Les plateformes de télémédecine intègrent les dispositifs portables dans les consultations de soins virtuels, tandis que les pilules intelligentes gagnent du terrain dans les diagnostics gastro-intestinaux suite à l'autorisation De Novo de la FDA pour la détection du sang. Les armoires RFID intelligentes protègent les consommables de haute valeur, réduisant les pertes de stocks jusqu'à 15 % et améliorant la conformité aux mandats de traçabilité. Les investissements dans les infrastructures hospitalières intelligentes, tels que le déploiement par Siemens de 7 000 capteurs IoT au Kantonsspital Baden, illustrent l'intégration de bout en bout croissante sur le marché des produits de santé intelligents.

Par application : la surveillance à distance mène la révolution des soins préventifs

La surveillance à distance détenait 41,93 % de part en 2025, soutenue par des réductions prouvées des réadmissions et des structures de remboursement des payeurs qui incitent aux soins à domicile. Le marché américain seul devrait doubler de 14 à 15 milliards USD en 2024 à plus de 29 milliards USD d'ici 2030. Les prestataires intègrent les tableaux de bord de surveillance à distance des patients dans les dossiers de santé électroniques pour déclencher des alertes, améliorant l'efficacité des équipes soignantes. Les assureurs commerciaux couplent désormais des remises sur les primes à l'utilisation validée des dispositifs, encourageant l'engagement des patients. Par conséquent, la part du marché des produits de santé intelligents associée à la surveillance à distance conserve son élan tout au long de la fenêtre de prévision.

Le bien-être et les soins préventifs, progressant à un CAGR de 17,43 %, bénéficient de l'intérêt croissant des consommateurs pour la santé proactive. Les solutions d'IRM corps entier alimentées par l'IA illustrent comment la détection précoce réduit les coûts de traitement en aval. Les programmes de bien-être en entreprise remboursent les employés pour les dispositifs portables qui suivent le sommeil, le stress et l'activité, élargissant la demande adressable. Les segments de diagnostic appliquent des algorithmes d'apprentissage automatique aux données d'imagerie et de laboratoire, réduisant les faux positifs et accélérant les décisions de traitement. Les applications de traitement et d'administration de médicaments intègrent des pilules intelligentes à libération ciblée, améliorant l'observance. La gestion du stockage et des stocks exploite les armoires IoT pour raccourcir les cycles de réapprovisionnement et réduire les déchets, renforçant les efficacités opérationnelles sur le marché des produits de santé intelligents.

Par utilisateur final : les hôpitaux maintiennent leur leadership tandis que les soins à domicile s'accélèrent

Les hôpitaux ont généré 49,71 % du chiffre d'affaires total en 2025, tirant parti d'une infrastructure établie et d'un débit élevé de patients. Les alliances pluriannuelles telles que l'accord de sept ans de GE HealthCare avec Sutter Health couvrent 300 établissements et intègrent l'imagerie basée sur l'IA dans les flux de travail radiologiques. Les investissements dans la maintenance prédictive des scanners d'imagerie et les blocs opératoires intelligents procurent des gains d'efficacité progressifs, maintenant la domination des hôpitaux sur le marché des produits de santé intelligents.

Les environnements de soins à domicile devraient croître à un CAGR de 18,79 % à mesure que l'évolution démographique et la flexibilité du remboursement favorisent les soins décentralisés. La politique Medicare permet désormais la télésanté audio uniquement pour des maladies chroniques spécifiques, élargissant l'accès aux populations numériquement contraintes. Les dispositifs grand public autorisés par la FDA, notamment les moniteurs de glycémie en vente libre et les dispositifs portables contre la congestion nasale, favorisent l'autogestion et réduisent les visites en clinique. Les cliniques spécialisées déploient des tableaux de bord spécifiques aux maladies qui intègrent l'IA d'imagerie, tandis que les centres de chirurgie ambulatoire fixent des capteurs jetables aux patients post-opératoires, réduisant les complications. Les établissements de soins de longue durée mettent en œuvre des balises de détection de chutes et des matelas intelligents, réduisant les événements indésirables. Ces déploiements renforcent collectivement la diversification des revenus sur le marché des produits de santé intelligents.

Analyse géographique

L'Amérique du Nord a conservé 37,47 % de part de revenus en 2025, soutenue par des systèmes de payeurs sophistiqués, des infrastructures avancées et des flux importants de capital-risque. Les initiatives fédérales telles que le Sprint pour la santé des femmes de l'ARPA-H, qui a engagé plus de 100 millions USD pour la recherche en santé numérique, renforcent le pipeline d'innovation. La prolongation des flexibilités de télésanté de Medicare jusqu'en 2025 ancre davantage l'utilisation de la surveillance à distance et stabilise la demande des fournisseurs. Le Canada complète le dynamisme de la région en lançant le Centre Infoway pour l'innovation clinique afin de favoriser l'interopérabilité basée sur les normes. Une surveillance robuste de la cybersécurité dans les deux pays assure des investissements continus malgré les manchettes sur les violations.

L'Asie-Pacifique affiche le CAGR le plus rapide à 16,96 % grâce à des stratégies nationales coordonnées, à l'expansion des populations de classe moyenne et à une demande clinique non satisfaite dans les zones rurales. Le plan GenAI quinquennal de 150 millions USD de Singapour accélère l'IA d'imagerie et la transcription automatisée des dossiers dans les hôpitaux publics. La Corée du Sud alloue 830 millions USD pour des systèmes d'urgence assistés par l'IA, établissant des références pour la gestion en temps réel des transferts de patients. Les revenus de la santé numérique en Asie du Sud-Est devraient atteindre 6,1 milliards USD en 2024, les investisseurs étant attirés par la forte pénétration des smartphones et les écarts entre l'offre et la demande. La plateforme Health Connect d'Australie favorise le partage transparent des données, accélérant l'intégration des prestataires.

L'Europe bénéficie du règlement sur l'espace européen des données de santé, en vigueur depuis mars 2025, établissant un marché unique pour les services de santé numérique et soutenant des projets tels que Xt-EHR et EUVAC. Des règles unifiées réduisent la fragmentation des fournisseurs et encouragent la télémédecine transfrontalière. Les systèmes de santé nationaux en Allemagne et en France ont déployé des mandats d'ordonnance électronique, soulignant l'engagement envers la numérisation. Au Moyen-Orient et en Afrique, l'Afrique du Sud pilote des stratégies nationales de santé électronique, tandis que les États du Conseil de coopération du Golfe investissent dans la construction d'hôpitaux intelligents. L'Amérique du Sud montre une dynamique, notamment au Brésil où l'urbanisation et la croissance de l'assurance privée stimulent la demande, bien que la volatilité macroéconomique modère la croissance. Dans l'ensemble, la diversification géographique équilibre les risques d'expansion et soutient une croissance durable sur le marché des produits de santé intelligents.

Paysage réglementaire

La réglementation relative aux produits de santé intelligents se renforce en matière de cybersécurité, d'interopérabilité et de contrôles du cycle de vie pour les logiciels dotés d'IA, ce qui élève le niveau d'exigence de conformité pour les dispositifs connectés, les plateformes de dossiers médicaux électroniques et les diagnostics assistés par IA. Aux États-Unis, la FDA a insisté sur la gouvernance des logiciels d'IA utilisés dans les dispositifs médicaux, notamment avec sa directive finale sur les Predetermined Change Control Plans (PCCP) pour les fonctions logicielles de dispositifs à IA (finalisée en décembre 2024), qui permet d'autoriser à l'avance certaines futures mises à jour de modèles dans le cadre d'une soumission de mise sur le marché d'un fabricant, un mécanisme important pour les produits déployés via des versions logicielles fréquentes.

En Europe, l'échange de données et la gouvernance de l'IA sont de plus en plus encadrés par des règles à l'échelle de l'UE qui viennent s'ajouter aux exigences de conformité existantes pour les dispositifs médicaux. Le règlement sur l'espace européen des données de santé est entré en vigueur en mars 2025 dans le contexte de ce rapport, tandis que les calendriers de mise en œuvre de l'AI Act de l'UE introduisent des obligations supplémentaires pour les systèmes d'IA à haut risque utilisés dans les dispositifs médicaux, avec des échéances de conformité s'étendant jusqu'en 2027-2028 selon la classification. Des lignes directrices telles que le MDCG 2025-6 clarifient l'interaction entre le MDR/IVDR et l'AI Act de l'UE, renforçant le fait que les fabricants de dispositifs et les éditeurs de logiciels doivent gérer une double conformité plutôt que de traiter la gouvernance de l'IA comme une voie autonome.

Paysage concurrentiel

L'arène concurrentielle est modérément concentrée, les trois premiers fabricants — Philips Healthcare, Abbott et Medtronic — contrôlant une part significative des revenus, tandis qu'une longue traîne de fournisseurs de niche fournit du matériel spécialisé et des modules logiciels. La rivalité sectorielle se concentre sur l'interopérabilité des plateformes plutôt que sur le déplacement pur du matériel, ce qui favorise les alliances entre les acteurs établis de la medtech et les hyperscalers du cloud.

Les partenariats stratégiques caractérisent la stratégie actuelle. Abbott a lié son capteur de surveillance continue du glucose aux pompes à insuline de Medtronic, débloquant un marché incrémental estimé à 700-850 millions USD[3]Abbott, "Partenariat mondial pour connecter les capteurs de surveillance continue du glucose aux dispositifs d'administration d'insuline," abbott.mediaroom.com. GE HealthCare collabore avec Amazon Web Services pour co-développer des outils de diagnostic à IA générative, exploitant la pile d'apprentissage automatique d'AWS pour analyser des données multimodales. Le partenariat de Medtronic avec Philips intègre l'oxymétrie de pouls et la capnographie dans les systèmes de surveillance de Philips, élargissant l'accès pour les hôpitaux recherchant une interface utilisateur unifiée.

L'activité d'acquisition cible les plateformes numériques et les algorithmes d'IA. L'accent de Boston Scientific sur la cardiologie interventionnelle et l'investissement de Johnson & Johnson dans la chirurgie robotique illustrent l'intention des acquéreurs de contrôler des écosystèmes riches en données. Les fonds de capital-risque canalisent des ressources vers des start-ups proposant des analyses indépendantes des dispositifs, les positionnant potentiellement comme cibles d'acquisition. La concurrence par les prix reste contenue en raison de la réglementation et des coûts de changement élevés, tandis que les portefeuilles de propriété intellectuelle constituent des fossés défensifs. Les améliorations continues des produits et les mises à niveau logicielles récurrentes soutiennent les profils de marge et les flux de trésorerie futurs sur le marché des produits de santé intelligents.

Leaders du secteur des produits de santé intelligents

Abbott Laboratories

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mandats d'interopérabilité et les programmes nationaux d'identité numérique et d'échange créent un espace visible pour les fournisseurs capables de relier la surveillance à distance, les systèmes hospitaliers et les flux de travail des payeurs à l'aide d'API standardisées et d'une gouvernance des données auditable. Aux États-Unis, TEFCA a franchi le cap du milliard de dossiers médicaux échangés (juin 2026), tandis que le CMS a proposé une règle 2026 visant à élargir l'autorisation préalable électronique pour les médicaments et à mettre à jour les normes et le reporting en matière de technologies de l'information de santé, augmentant la demande d'outils d'intégration reliant les dossiers médicaux électroniques, les plateformes de télémédecine et les flux de travail médicamenteux. Au Royaume-Uni, le Health Bill introduit en mai 2026 pour créer un dossier patient unique dans l'ensemble des prestataires du NHS signale une traction en matière d'achats pour les infrastructures de dossiers partagés, l'identité, le consentement et les couches de cybersécurité soutenant la prestation de soins multi-organisationnelle.

Au niveau des produits et des plateformes, les opportunités se concentrent sur la transformation des données en flux continu des dispositifs en décisions de qualité clinique et en automatisation opérationnelle, en particulier pour les parcours de maladies chroniques et les spécialités à forte intensité d'imagerie. La mission Ayushman Bharat Digital en Inde, qui recense plus de 93,95 crore (939,5 millions) d'identifiants ABHA (juillet 2026), élargit la base adressable pour la surveillance liée aux applications, l'engagement des patients et les dossiers longitudinaux, ce qui favorise les architectures évolutives et l'intégration à faible friction. Du côté des entreprises, de grands acheteurs financent la modernisation des données qui entraîne logiciels, dispositifs et services, par exemple le déploiement du DME Epic de Nicklaus Children's Health System pour 75 millions USD et le programme d'investissement en IA d'UnitedHealth Group pour 2026, annoncé à 1,5 milliard USD, deux initiatives mettant l'accent sur la préparation des données, l'automatisation et des améliorations mesurables des temps de cycle, des domaines où les objets connectés intelligents, la surveillance à distance et les flux de travail assistés par IA s'intègrent dans des plateformes plus larges plutôt que de rester des projets pilotes.

Développements récents du secteur

- Juin 2026 : GE HealthCare a obtenu l'autorisation 510(k) de la FDA américaine pour MIM Contour ProtegeAI+ 2.0, élargissant les capacités de contourage automatique assisté par IA pour la planification de la radiothérapie. Cette autorisation renforce la position de l'entreprise dans l'automatisation des flux de travail en oncologie, un domaine où les hôpitaux privilégient le débit et une qualité de planification standardisée sur tous les sites.

- Juillet 2025 : Medtronic a annoncé un partenariat stratégique avec Philips pour intégrer la nouvelle génération d'oxymétrie de pouls Nellcor et de capnographie Microstream aux systèmes de surveillance des patients de Philips. Cette collaboration aligne deux vastes bases installées, favorisant des configurations de surveillance plus unifiées pour les hôpitaux recherchant des informations respiratoires intégrées au sein d'écosystèmes de plateformes existants.

- Avril 2024 : Abbott a obtenu l'approbation de la FDA américaine pour TriClip, un dispositif conçu pour réparer les valves tricuspides cardiaques présentant des fuites. Cette approbation élargit le portefeuille de thérapies mini-invasives d'Abbott et soutient un investissement continu dans les flux de travail de procédure connectés, où les données des dispositifs, l'imagerie et les systèmes informatiques hospitaliers convergent de plus en plus.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les produits de santé connectés et logiciels utilisés pour capturer, stocker, transmettre ou exploiter des informations de santé dans les hôpitaux et les environnements de soins à domicile, l'objectif étant une meilleure surveillance, un meilleur soutien thérapeutique ou une efficacité accrue des flux de travail.

Exclusions de périmètre : les dispositifs médicaux traditionnels non connectés, les gadgets de fitness grand public sans usage médical, et les services de personnel médical ou de conseil purs sont exclus.

Aperçu de la segmentation

- Par type de produit

- Télémédecine

- Dossiers de santé électroniques

- Solutions mSanté

- Pilules intelligentes

- Seringues intelligentes

- Armoires RFID intelligentes

- Dispositifs portables intelligents

- Infrastructure hospitalière intelligente

- Par application

- Gestion du stockage et des stocks

- Surveillance à distance

- Diagnostics

- Traitement et administration de médicaments

- Bien-être et soins préventifs

- Par utilisateur final

- Hôpitaux

- Environnements de soins à domicile

- Cliniques spécialisées

- Centres de chirurgie ambulatoire

- Établissements de soins de longue durée

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Arabie saoudite

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle relative aux moteurs de la demande et à l'environnement installé dans lequel les produits intelligents sont adoptés, puis pour vérifier de manière croisée la direction des tendances de prix et de volumes. Nous nous sommes appuyés sur des sources publiques et officielles telles que l'Organisation mondiale de la santé, la Banque mondiale, les pages de communications sur les dispositifs et la sécurité de la FDA américaine, les publications des Centers for Medicare and Medicaid Services et les statistiques de santé de l'OCDE, qui aident à ancrer les dépenses, la charge de morbidité et la capacité des prestataires.

Nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs, les publications hospitalières et des systèmes de santé, ainsi que la presse fiable pour comprendre les lancements de produits, l'orientation du remboursement et les schémas d'adoption pour la surveillance à distance et les flux de travail numériques. Le cas échéant, nous avons référencé des abonnements payants pour les données financières et d'intelligence des entreprises, l'actualité et la finance, ainsi que des bases de données de brevets pour valider l'activité d'innovation et l'exposition au chiffre d'affaires. Ce sont des exemples illustratifs, et de nombreuses autres sources publiques ont également été utilisées pour recueillir et valider les données, et pour clarifier les cas limites au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès de fabricants, de distributeurs, de prestataires de soins de santé et d'experts du domaine qui suivent le déploiement des systèmes intelligents dans les différents environnements de soins. Ces échanges nous ont permis de confirmer les taux d'adoption, la progression typique des prix, les cycles de remplacement et la répartition entre les achats pilotés par les hôpitaux et l'usage en soins à domicile. Nous avons ensuite utilisé les mêmes données pour vérifier la cohérence des tendances régionales dans les zones APAC, EMEA et Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants : 12 % | APAC : 50 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 32 % |

| Acteurs plus petits : 17 % | Managers : 46 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une construction descendante où les dépenses en informatique de santé et en dispositifs, la capacité de prestation de soins et les indicateurs d'adoption numérique sont utilisés pour reconstituer le bassin de demande adressable par région, puis filtrés vers les catégories de produits intelligents. Pour garder des totaux réalistes, des approximations ascendantes sélectives sont ajoutées à titre de vérification croisée, en utilisant des prix de vente moyens échantillonnés multipliés par des unités estimées pour les principaux groupes de produits, ainsi que des vérifications de canaux sur les volumes d'achat habituels.

Les principales données suivies incluent la prévalence des maladies chroniques qui alimentent les besoins de surveillance, la numérisation hospitalière et la pénétration des dossiers médicaux électroniques, la part des soins se déplaçant vers le domicile, la dynamique de remboursement pour les programmes de surveillance à distance, ainsi que le rythme d'adoption de la connectivité dans les dispositifs et les flux de travail. Lorsque des lacunes apparaissaient pour des catégories plus petites ou des répartitions par pays, le modèle a utilisé des indicateurs de substitution tels que les dépenses de santé par habitant et la densité de prestataires, puis des ajustements ont été appliqués après retour des entretiens.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios appuyée par des modèles de tendance à court terme sur les principaux moteurs, suivie d'un examen par les analystes des évolutions probables par rapport à celles encore expérimentales. Les hypothèses relatives à l'adoption et à la tarification ont été maintenues simples à suivre afin que le modèle puisse être relancé lorsque de nouvelles statistiques publiques ou des avis d'experts mis à jour deviennent disponibles.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs contrôles, notamment des comparaisons avec des signaux indépendants tels que la croissance des dépenses de santé, les référentiels d'adoption des dispositifs et de la santé numérique, et les schémas de déploiement régionaux partagés par des experts. Lorsqu'un pays ou une ligne de produits présente une hausse inhabituelle, les moteurs sont réexaminés, et l'équipe recontacte les sources si l'écart ne peut être expliqué par des données visibles.

Avant validation finale, un second analyste examine la logique du modèle, les conversions de devises et la correspondance des années afin de confirmer que les totaux se recoupent entre les différentes découpes. Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants se produisent, tels que des changements de politique, des approbations de produits majeures ou un choc de la demande. Juste avant la livraison, nous effectuons une nouvelle vérification pour garantir que les clients reçoivent la vue la plus récente.

Taille du marché des produits de santé intelligents selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les produits de santé intelligents peuvent sembler très éloignées les unes des autres, même lorsqu'elles semblent décrire le même espace, car le périmètre sous-jacent et l'unité de mesure ne sont pas toujours alignés. Dans notre travail, nous avons gardé les étapes traçables afin que les lecteurs puissent voir quel bassin de demande a été comptabilisé et quels éléments adjacents ont été exclus.

Certaines estimations mélangent une définition large de la santé intelligente incluant les revenus de services, les travaux de mise en œuvre ou des budgets d'infrastructure hospitalière plus larges, ce qui peut faire grimper rapidement le total. D'autres utilisent une année de base différente, appliquent des courbes d'adoption agressives pour la télémédecine et la santé mobile, ou convertissent les devises à un moment différent, ce qui fait apparaître le marché plus grand ou plus petit avant même le début des prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 223,98 milliards USD (2025) | |

| Éditeur mondial A | 200,20 milliards USD (2024) | Utilise une année de base antérieure et une fenêtre 2024 à 2030, et sa définition peut regrouper des éléments de santé intelligente plus larges qui ne sont pas toujours traités comme des revenus de produits dans notre modèle, ce qui décale le point de départ et le rythme de croissance. |

| Groupe de recherche sectoriel B | 162,46 milliards USD (2023) | S'appuie sur une base 2023 et un horizon plus long jusqu'en 2032, et la cartographie des produits peut traiter certains flux de travail et solutions numériques différemment selon les types, ce qui modifie ce qui est comptabilisé comme produit de santé intelligent par rapport à un système habilitant. |

Les services de plateforme de télémédecine et les travaux de mise en œuvre se situent hors du périmètre de Mordor Intelligence ici, ce qui aide à expliquer pourquoi certains totaux publiés mélangeant revenus de produits et de services se situent au-dessus de la vue axée uniquement sur les produits. Après alignement de l'année, du moment de conversion des devises, et de ce qui compte comme vente de produit, l'écart restant s'explique généralement par la vitesse à laquelle l'adoption et la tarification sont supposées évoluer dans chaque région.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits de santé intelligents ?

Le marché s'élève à 249,23 milliards USD en 2026 et devrait atteindre 425,18 milliards USD d'ici 2031 avec un CAGR de 11,27 %.

Quelle catégorie de produits détient la plus grande part ?

Les dossiers de santé électroniques sont en tête avec 28,11 % de part de revenus en 2025 en raison des programmes de numérisation obligatoires.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide ?

Le financement gouvernemental coordonné, l'expansion des infrastructures de santé et la prévalence croissante des maladies chroniques stimulent un CAGR de 16,96 % dans la région.

Comment les réglementations en matière de cybersécurité impactent-elles l'adoption ?

Des règles HIPAA et RGPD plus strictes augmentent les coûts de conformité et allongent les délais de développement, modérant les déploiements de dispositifs à court terme.

Quel rôle jouent les partenariats stratégiques dans la concurrence sur le marché ?

Les alliances permettent aux entreprises d'intégrer des technologies complémentaires, d'accélérer les feuilles de route produits et d'améliorer l'interopérabilité sans acquisitions majeures.

Dernière mise à jour de la page le: