Taille et Part du Marché de l'Automatisation des Soins de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 44.75 Milliards de dollars |

| Taille du Marché (2030) | 69.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.07% CAGR |

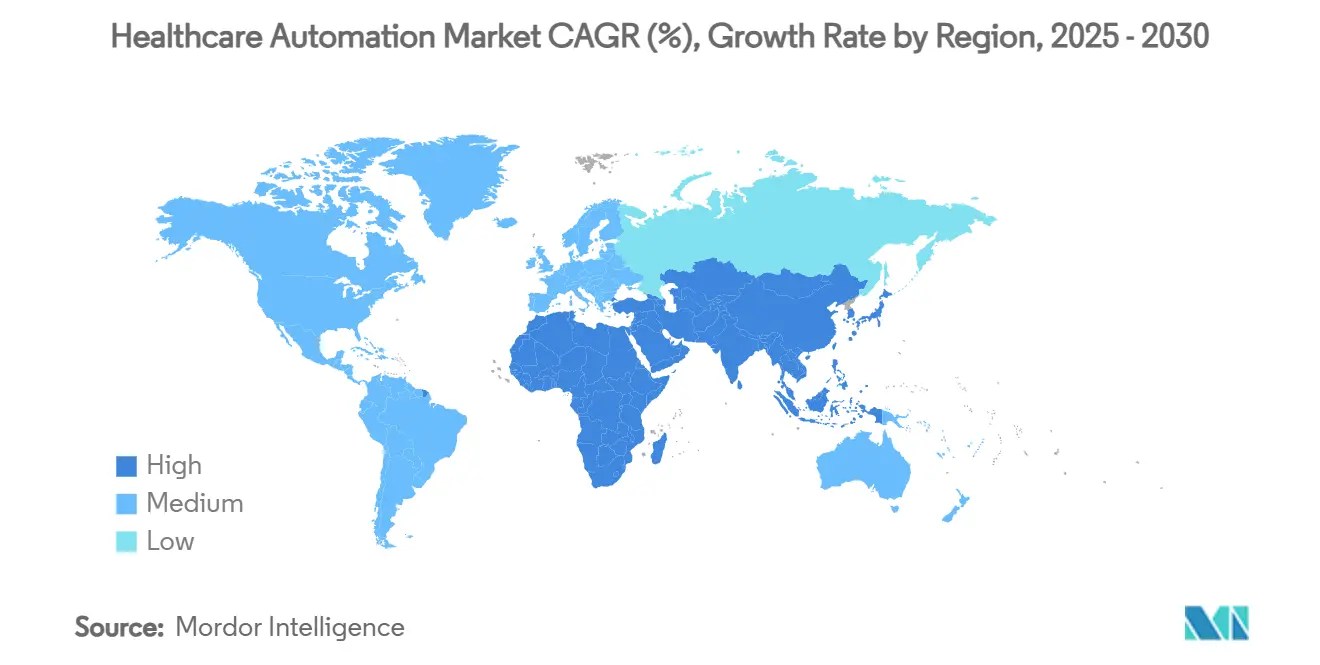

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

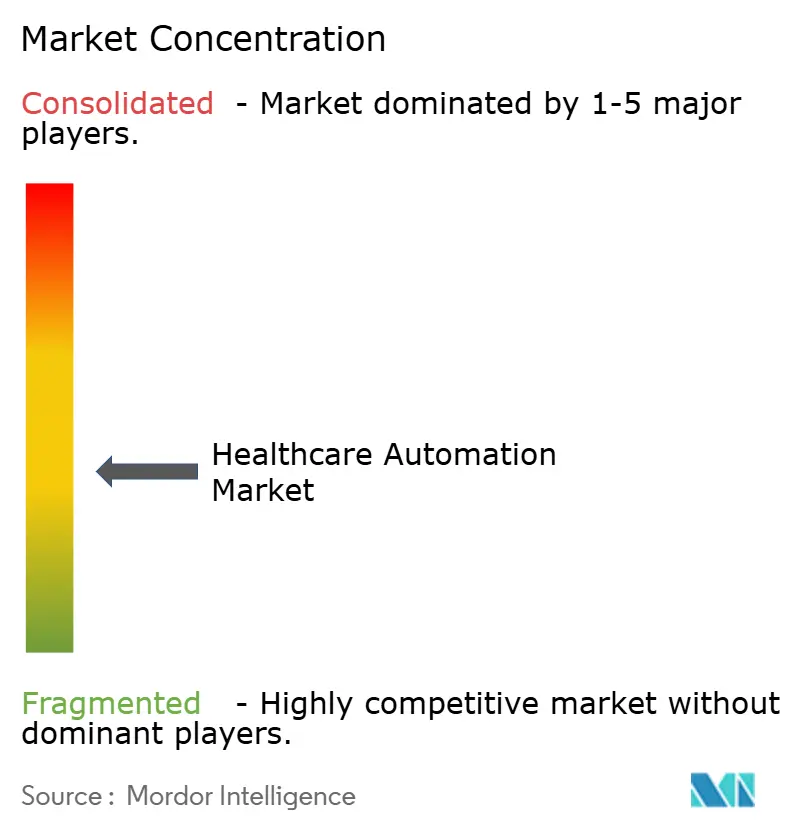

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation des Soins de Santé par Mordor Intelligence

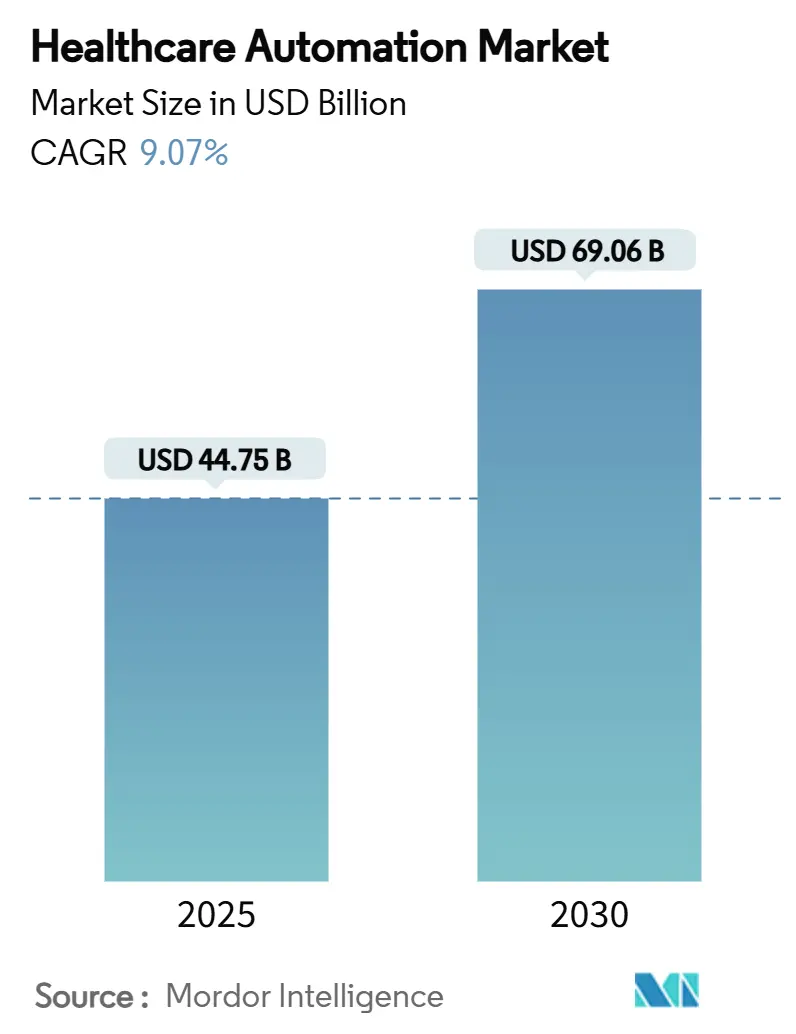

La taille du marché de l'automatisation des soins de santé s'établit à 44,75 milliards USD en 2025 et devrait atteindre 69,06 milliards USD d'ici 2030, progressant à un TCAC de 9,07 % sur la période de prévision. Les investissements continus découlent de la nécessité de pallier les pénuries de cliniciens, de maîtriser les dépenses de main-d'œuvre et d'assurer une qualité constante dans les différents environnements de soins. Les flux de travail automatisés standardisés réduisent les erreurs médicamenteuses, accélèrent les diagnostics et libèrent le personnel pour un engagement direct auprès des patients. Le matériel demeure le principal contributeur aux revenus, tandis que les services gérés affichent la croissance la plus rapide, les prestataires privilégiant les déploiements clés en main qui allègent la charge informatique interne. Sur le plan régional, l'Amérique du Nord dispose de la plus grande base installée, tandis que l'Asie-Pacifique enregistre l'adoption la plus rapide grâce à un développement rapide des infrastructures et à des politiques gouvernementales favorables à la numérisation. La consolidation entre fabricants d'équipements, spécialistes de l'IA et éditeurs de dossiers médicaux électroniques remodèle la dynamique concurrentielle, signalant un glissement vers des plateformes intégrées plutôt que des outils isolés.[1]U.S. Food and Drug Administration, "Dispositifs médicaux dotés d'intelligence artificielle et d'apprentissage automatique (IA/AA)," fda.gov

Principaux Enseignements du Rapport

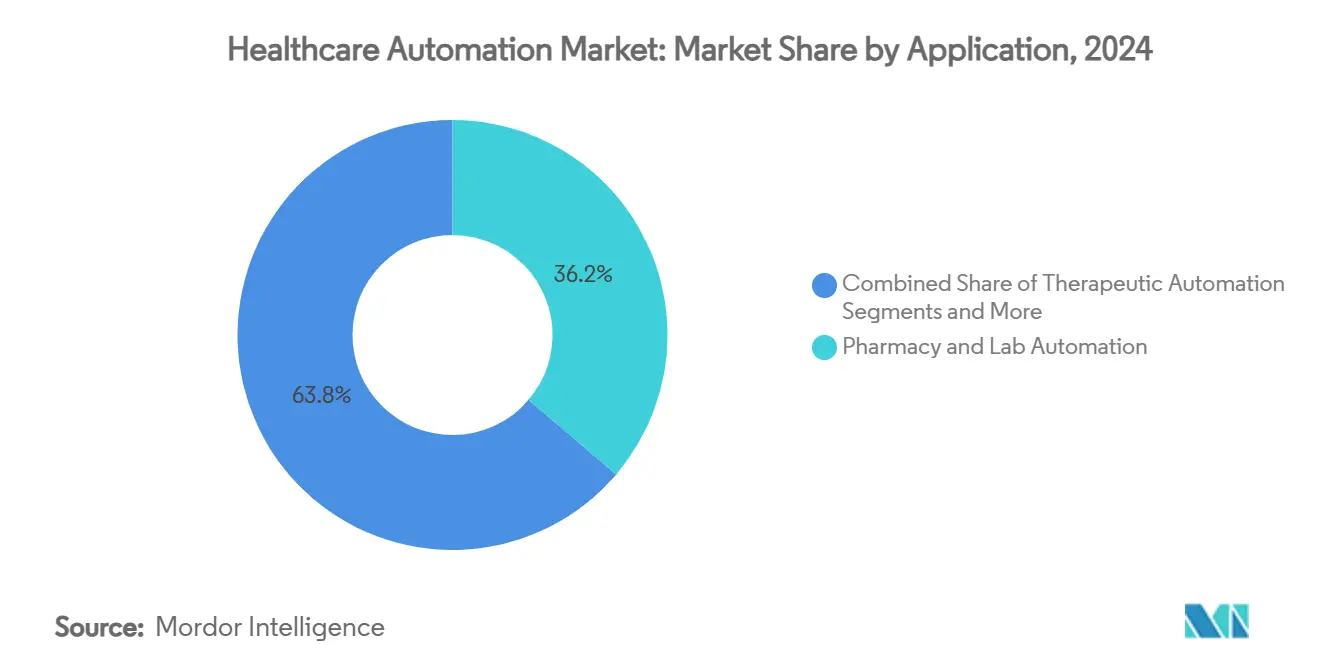

- Par application, l'automatisation de la pharmacie et du laboratoire a dominé avec une part de 36,23 % en 2024, tandis que la télésanté et la gestion à distance des patients devraient se développer à un TCAC de 13,55 % jusqu'en 2030.

- Par composant, le matériel représentait 51,24 % de la part du marché de l'automatisation des soins de santé en 2024, tandis que les services devraient connaître la croissance la plus rapide à 12,49 % jusqu'en 2030.

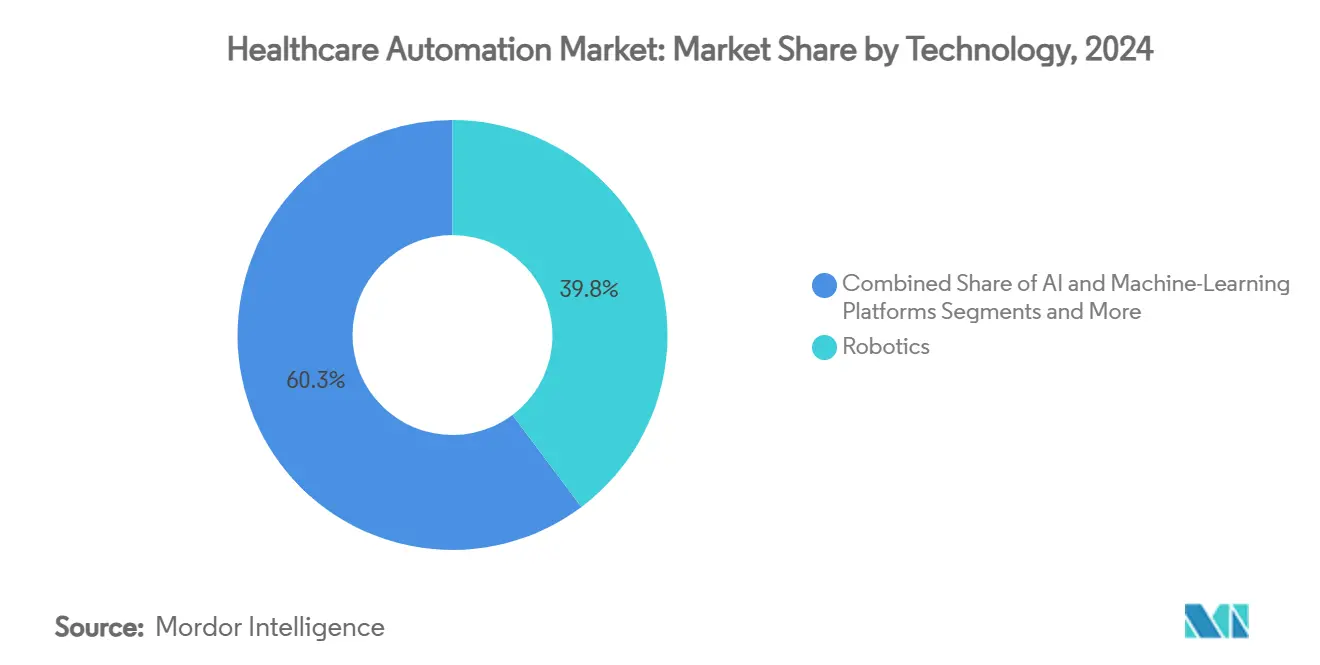

- Par technologie, la robotique détenait 39,75 % de la taille du marché de l'automatisation des soins de santé en 2024 ; les plateformes d'IA et d'apprentissage automatique sont positionnées pour un TCAC de 13,77 % entre 2025 et 2030.

- Par utilisateur final, les hôpitaux et centres chirurgicaux ont capté 45,67 % de la demande en 2024, bien que les établissements de soins à domicile et de vie assistée soient en passe d'enregistrer le TCAC le plus élevé de 12,73 % d'ici 2030.

- Par géographie, l'Amérique du Nord a représenté 36,24 % des revenus en 2024, mais l'Asie-Pacifique devrait mener la croissance avec un TCAC de 11,35 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'automatisation des soins de santé*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Hausse des Coûts de Main-d'œuvre et Pénuries de Cliniciens | + 1.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Nécessité de Réduire les Erreurs Liées aux Médicaments | + 1.2% | Mondial, priorité dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption Rapide des Robots Chirurgicaux et Diagnostiques Pilotés par l'IA | + 1.5% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression Réglementaire pour l'Interopérabilité et l'Automatisation des Dossiers Médicaux Électroniques | + 0.9% | Amérique du Nord et UE, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles de « Micro-Hôpitaux » Décentralisés Nécessitant une Automatisation Compacte | + 0.7% | Amérique du Nord, programmes pilotes en Europe | Long terme (≥ 4 ans) |

| Soins Basés sur la Valeur Récompensant la Capture Automatisée des Indicateurs de Qualité | + 0.6% | Amérique du Nord, adoption précoce en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts de Main-d'œuvre et Pénuries de Cliniciens

Les systèmes de santé mondiaux font face à un déficit de main-d'œuvre que l'automatisation contribue à combler en réaffectant le personnel aux tâches de soins complexes. Les seuls postes vacants en soins infirmiers ont entraîné des coûts annuels de main-d'œuvre supplémentaire proches de 90 milliards USD aux États-Unis, incitant à investir dans des technologies qui automatisent la documentation de routine, la distribution et les tâches logistiques. Le Japon illustre les avantages fiscaux, les programmes gouvernementaux subventionnant des robots soignants qui soutiennent sa population vieillissante. Alors que la croissance des salaires dépasse l'inflation globale, le retour sur investissement de l'automatisation reste convaincant, en particulier pour les prestataires nord-américains et européens soumis à une pression aiguë en matière de personnel. Le déploiement stratégique de robots intelligents, de la planification par IA et de lignes de pharmacie automatisées augmente collectivement le débit sans ajouts proportionnels de main-d'œuvre, renforçant les perspectives de croissance à moyen terme du marché de l'automatisation des soins de santé.

Nécessité de Réduire les Erreurs Liées aux Médicaments

Environ 1,5 million d'Américains subissent chaque année des préjudices médicamenteux évitables, coûtant aux hôpitaux plus de 3,5 milliards USD. Les armoires de distribution automatisées, l'administration de médicaments par code-barres et les plateformes de prescription vérifiées par IA réduisent les taux d'erreur jusqu'à 85 %, tout en offrant un contrôle des stocks en temps réel qui limite les gaspillages. Les établissements ayant intégré la robotique pharmaceutique en circuit fermé font état d'une exécution plus rapide et d'une meilleure conformité réglementaire. Des résultats solides en matière de sécurité accélèrent les décisions d'achat, positionnant l'automatisation des médicaments comme une priorité à court terme à l'échelle mondiale.

Adoption Rapide des Robots Chirurgicaux et Diagnostiques Pilotés par l'IA

La FDA américaine avait homologué plus de 520 algorithmes médicaux d'IA à la mi-2024, et la robotique chirurgicale représente une part en croissance rapide de ces approbations. Les systèmes modernes associent la précision mécanique à des retours d'apprentissage automatique qui guident les mouvements des instruments et prédisent les complications. Les hôpitaux adoptant ces technologies obtiennent des séjours plus courts, un risque de réadmission réduit et une meilleure efficacité des chirurgiens. Les robots diagnostiques améliorés par l'IA qui automatisent la morphologie sanguine ou l'évaluation des lames de pathologie amplifient davantage la capacité des laboratoires. Les longs cycles de validation allongent la montée en puissance des revenus, mais l'avantage clinique évident soutient des dépenses soutenues et élève la trajectoire à long terme du marché de l'automatisation des soins de santé.

Pression Réglementaire pour l'Interopérabilité et l'Automatisation des Dossiers Médicaux Électroniques

Des mandats tels que la loi américaine du 21e siècle sur les remèdes exigent des dossiers électroniques interopérables qui partagent des données structurées. Des flux de données harmonisés permettent une aide automatisée à la décision clinique, une autorisation préalable activée par RPA et des rapports de qualité transparents. Des éditeurs comme Epic et Oracle alignent leurs architectures sur les normes HL7 FHIR, ouvrant des voies à une automatisation étroitement intégrée dans les environnements hospitaliers et ambulatoires. La clarté réglementaire renforce la confiance des acheteurs et consolide l'adoption à moyen terme en Amérique du Nord et en Europe.

Analyse de l'impact des freins du marché de l'automatisation des soins de santé*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| CAPEX Initial Élevé et Maintenance | -1.1% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Vulnérabilités en Matière de Cybersécurité et de Confidentialité des Données | -0.8% | Mondial, priorité dans les marchés développés | Moyen terme (2 à 4 ans) |

| Biais Algorithmique et Responsabilité Médico-Légale des Systèmes d'IA | -0.7% | Principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Normes d'Appareils Fragmentées Entravant l'Interopérabilité | -0.5% | Mondial, variable selon la région | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Initial Élevé et Maintenance

Les suites d'automatisation complètes peuvent dépasser 1 million USD pour un hôpital de taille moyenne, incluant le matériel, l'intégration et les contrats de service annuels représentant 15 à 20 % du prix d'achat. Les petits prestataires et ceux des marchés émergents peinent face à une telle intensité capitalistique, retardant l'adoption ou en limitant la portée. Les solutions hébergées dans le nuage et le financement par abonnement atténuent partiellement cette charge, mais ne peuvent pas compenser entièrement la mise de fonds initiale élevée, tempérant l'expansion à court terme du marché de l'automatisation des soins de santé.

Vulnérabilités en Matière de Cybersécurité et de Confidentialité des Données

Les organisations de santé subissent 25 % d'incidents cybernétiques de plus que les autres secteurs, et chaque nouveau point de terminaison automatisé élargit la surface d'attaque. Une violation peut paralyser les pharmacies robotisées ou compromettre les algorithmes de triage par IA, créant un risque direct pour la sécurité des patients. Les cadres de conformité tels que HIPAA et RGPD exigent le chiffrement, la segmentation et une surveillance continue, augmentant le coût total de possession. L'évolution persistante des menaces maintient cette contrainte à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'automatisation des soins de santé

Par Application :

L'Automatisation de la Pharmacie Conduit la Révolution de la Sécurité MédicamenteuseL'automatisation de la pharmacie et du laboratoire a capté 36,23 % de la part du marché de l'automatisation des soins de santé en 2024, soulignant la volonté mondiale urgente de prévenir les erreurs médicamenteuses et d'accélérer le débit des échantillons. La distribution automatisée, l'analyse des stocks et les processeurs d'échantillons robotisés renforcent le contrôle et permettent un retour sur investissement rapide, en particulier dans les hôpitaux à fort volume. La base de preuves mature du segment et son parcours réglementaire simple soutiennent un afflux de capitaux régulier.

La télésanté et la gestion à distance des patients constituent l'application à la croissance la plus rapide avec un TCAC de 13,55 % jusqu'en 2030, dynamisée par la parité de remboursement pour les consultations virtuelles et la préférence des patients pour la surveillance des maladies chroniques à domicile. Les appareils connectés alimentent des moteurs de triage par IA qui alertent les cliniciens en cas de détérioration, réduisant les admissions évitables et favorisant les opportunités de vente croisée pour les éditeurs de plateformes. L'automatisation des flux de travail administratifs, la robotique diagnostique et la logistique médicale élargissent collectivement les revenus adressables, assurant la progression continue du marché de l'automatisation des soins de santé.

Par Composant :

Les Modèles Axés sur les Services Accélèrent l'AdoptionLe matériel a conservé 51,24 % des revenus de 2024, reflétant le prix élevé des robots, des systèmes d'imagerie et des armoires automatisées. Pourtant, les services enregistrent un TCAC de 12,49 %, révélant un glissement clair vers des déploiements gérés qui garantissent la disponibilité et soulagent les équipes informatiques hospitalières sous pression. Les modèles d'abonnement couvrant l'installation, la formation clinique et les mises à niveau du cycle de vie transforment le CAPEX en OPEX prévisible, particulièrement attractif pour les hôpitaux communautaires.

Les plateformes logicielles offrent une valeur croissante en orchestrant des appareils disparates, en gérant les flux de travail d'IA et en générant des rapports de conformité. Les architectures natives du nuage réduisent davantage l'empreinte sur site et permettent des mises à jour rapides des fonctionnalités. Ce pivot vers les services et les logiciels élève la réflexion sur l'écosystème, encourageant les prestataires à s'approvisionner auprès de fournisseurs capables de proposer des offres complètes sur l'ensemble du marché de l'automatisation des soins de santé.

Par Technologie :

Les Plateformes d'IA Dépassent la Mécanique TraditionnelleLa robotique a représenté 39,75 % de la taille du marché de l'automatisation des soins de santé en 2024, ancrée par des systèmes chirurgicaux matures et des robots de pharmacie. Cependant, les plateformes d'IA et d'apprentissage automatique progressent à un TCAC de 13,77 %, fournissant des analyses prédictives, une navigation autonome et une documentation en langage naturel. Les établissements adoptent des couches d'IA qui se superposent aux robots existants, étendant leur utilité sans remplacement intégral.[2]Benjamin I. Rapoport, "Niveaux d'Autonomie dans les Robots Chirurgicaux Homologués par la FDA : Une Revue Systématique," npj Digital Medicine, nature.com

L'automatisation des processus robotiques constitue une rampe d'accès accessible, automatisant les demandes de remboursement et la planification avec une complexité d'intégration minimale. L'imagerie automatisée, les algorithmes diagnostiques et les appareils IoT dotés de capteurs complètent la croissance, formant collectivement des boucles de rétroaction riches en données qui augmentent l'intelligence du système. La compétitivité des fournisseurs repose désormais sur la profondeur des outils d'IA plutôt que sur la seule prouesse mécanique.

Par Utilisateur Final :

Les Soins à Domicile Gagnent en Priorité StratégiqueLes hôpitaux et centres chirurgicaux ont généré 45,67 % de la demande de 2024, en raison de leur échelle et de leur large éventail de procédures. La plupart des centres tertiaires ont déjà automatisé les fonctions essentielles de pharmacie et de bloc opératoire, de sorte que les dépenses supplémentaires ciblent les modules d'IA avancés et les tableaux de bord interopérables. Les laboratoires de diagnostic continuent d'étendre l'automatisation pour faire face à des volumes de tests croissants, répondant aux pénuries chroniques de techniciens.[3]Roche Diagnostics, "Principales Tendances des Laboratoires pour 2025," roche.com

Les établissements de soins à domicile et de vie assistée affichent le TCAC le plus rapide à 12,73 %, soutenus par le vieillissement démographique et la préférence des payeurs pour des environnements de soins moins coûteux. Les centres de surveillance à distance, les distributeurs automatiques de médicaments et les agents conversationnels d'IA construisent ensemble un filet de sécurité virtuel qui permet aux personnes âgées de rester plus longtemps à domicile. Les cliniques ambulatoires et les payeurs intensifient également leur adoption, prouvant que le marché de l'automatisation des soins de santé s'étend bien au-delà des murs des hôpitaux.

Analyse Géographique

Marché de l'automatisation des soins de santé en Amérique du Nord

L'Amérique du Nord a représenté 36,24 % des revenus mondiaux en 2024 grâce à une infrastructure solide, des remboursements généreux et des voies réglementaires claires pour les dispositifs intégrant l'intelligence artificielle. Les systèmes de santé américains s'appuient sur des régimes de paiement basés sur la valeur pour justifier un déploiement rapide, tandis que le Canada met l'accent sur l'accès à l'échelle nationale et la continuité au sein de son environnement à payeur unique. L'intensité capitalistique reste gérable, car l'échelle permet des déploiements multi-sites qui optimisent l'utilisation des actifs.

Marché de l'automatisation des soins de santé en Europe

L'Europe maintient une adoption régulière, portée par la pénurie de main-d'œuvre, des exigences strictes en matière de sécurité médicamenteuse et des stratégies numériques à l'échelle de l'UE. L'Allemagne est en tête des dépenses consacrées à la robotique de laboratoire intégrée, tandis que le Service national de santé du Royaume-Uni finance des outils d'intelligence artificielle pour la planification et l'imagerie afin de résorber les retards de procédures. Les pays d'Europe du Sud manifestent un intérêt croissant, bien que l'allocation budgétaire s'effectue par appels d'offres progressifs alignés sur les feuilles de route nationales en matière de santé numérique.

Marché de l'automatisation des soins de santé en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus élevé, à 11,35 %, en raison de vastes bases de population, de subventions gouvernementales à la numérisation et d'investissements privés dans des hôpitaux tournés vers l'avenir. Le 14e Plan quinquennal de la Chine alloue des fonds à l'infrastructure intelligente, accélérant l'installation de pharmacies automatisées et de systèmes d'imagerie. Le Japon se concentre sur la robotique de soins aux personnes âgées pour compenser la contraction de la main-d'œuvre, et l'Australie est pionnière en matière de diagnostics en nuage interopérables dans les régions rurales. Ces dynamiques garantissent collectivement que le marché de l'automatisation des soins de santé continue de se diversifier géographiquement.

Paysage Concurrentiel

La structure du marché est modérément fragmentée, avec des fabricants d'équipements historiques en concurrence avec des spécialistes de l'automatisation ciblés et des acteurs d'IA natifs du nuage. Siemens Healthineers, GE HealthCare et Medtronic élargissent la portée de leur portefeuille en intégrant des couches analytiques et des contrats de service. Omnicell et Swisslog Healthcare maintiennent une expertise approfondie en pharmacie, tandis qu'Epic et Oracle intègrent des connecteurs de processus robotiques au sein de leurs suites de dossiers médicaux électroniques pour renforcer la fidélisation des clients.

La consolidation s'intensifie alors que les fournisseurs recherchent la complétude de leur plateforme. L'acquisition par Commure d'Augmedix, société spécialisée dans la documentation par IA, pour 139 millions USD en 2024 a démontré l'appétit pour les actifs de génération de données qui enrichissent les modules d'automatisation en aval. GE HealthCare s'est associé à Amazon Web Services pour développer des modèles fondamentaux qui sous-tendent les applications de diagnostic en nuage, tandis que BD s'est allié à Biosero pour intégrer la cytométrie de flux robotisée pour la découverte de médicaments.

La différenciation stratégique repose sur des API ouvertes, la gestion de la cybersécurité et la contractualisation basée sur les résultats plutôt que sur les seules spécifications matérielles. Les fournisseurs qui garantissent une mise à l'échelle transparente des hôpitaux phares aux cliniques satellites sont les mieux positionnés pour capter la valeur à vie sur l'ensemble du marché de l'automatisation des soins de santé en expansion.

Leaders de l'Industrie de l'Automatisation des Soins de Santé

Siemens Healthineers

GE HealthCare

BD

Intuitive Surgical

Koninklijke Philips N.V

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'automatisation des soins de santé

- Siemens Healthineers

- GE Healthcare

- Koninklijke Philips

- Medtronic

- Intuitive Surgical

- Stryker

- Beckton Dickinson

- Omnicell

- Mckesson

- Oracle

- Baxter

- Swisslog Healthcare

- IBM

- UiPath

- Optum

- Epic Systems

- Canon

- Johnson & Johnson

- Zebra Technologies

- Yuyama Co.

- Terumo

Développements récents du secteur sur le marché de l'automatisation des soins de santé

- Juillet 2025 : Scopio Labs a dévoilé un système d'IA qui automatise l'analyse de la morphologie sanguine, supprimant la revue manuelle au microscope et améliorant les délais de diagnostic.

- Juillet 2025 : Le Centre Médical Sheba s'est associé à Hippocratic AI pour déployer des agents génératifs qui rationalisent la navigation des patients et la documentation.

- Mars 2025 : VisiQuate a acquis Rotera pour élargir son portefeuille d'automatisation du cycle de revenus basé sur l'IA.

- Mars 2025 : Talkdesk a lancé des agents d'IA dédiés qui automatisent les flux de travail des centres de contact dans le secteur de la santé.

Portée du Rapport Mondial sur le Marché de l'Automatisation des Soins de Santé

Aperçu de la Segmentation

| Automatisation des Diagnostics et de la Surveillance |

| Automatisation Thérapeutique |

| Automatisation de la Pharmacie et du Laboratoire |

| Automatisation de la Logistique Médicale et de la Formation |

| Automatisation Administrative et des Flux de Travail |

| Automatisation de la Télésanté et de la Gestion à Distance des Patients |

| Matériel (Robots, Appareils, Armoires de Distribution Automatisées) |

| Logiciel (IA, RPA, Intergiciel) |

| Services (Mise en Œuvre, Gestion, Formation) |

| Robotique |

| Plateformes d'IA et d'Apprentissage Automatique |

| Automatisation des Processus Robotiques (RPA) et Robots Logiciels |

| Systèmes Automatisés de Distribution et de Stockage des Médicaments |

| Plateformes Automatisées d'Imagerie et de Diagnostic |

| Automatisation par Capteurs Portables et IoT |

| Hôpitaux et Centres Chirurgicaux |

| Laboratoires de Diagnostic |

| Pharmacies de Détail et Hospitalières |

| Cliniques Ambulatoires et Spécialisées |

| Établissements de Soins à Domicile et de Vie Assistée |

| Payeurs et Prestataires d'Assurance Maladie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Automatisation des Diagnostics et de la Surveillance | |

| Automatisation Thérapeutique | ||

| Automatisation de la Pharmacie et du Laboratoire | ||

| Automatisation de la Logistique Médicale et de la Formation | ||

| Automatisation Administrative et des Flux de Travail | ||

| Automatisation de la Télésanté et de la Gestion à Distance des Patients | ||

| Par Composant | Matériel (Robots, Appareils, Armoires de Distribution Automatisées) | |

| Logiciel (IA, RPA, Intergiciel) | ||

| Services (Mise en Œuvre, Gestion, Formation) | ||

| Par Technologie / Type d'Automatisation | Robotique | |

| Plateformes d'IA et d'Apprentissage Automatique | ||

| Automatisation des Processus Robotiques (RPA) et Robots Logiciels | ||

| Systèmes Automatisés de Distribution et de Stockage des Médicaments | ||

| Plateformes Automatisées d'Imagerie et de Diagnostic | ||

| Automatisation par Capteurs Portables et IoT | ||

| Par Utilisateur Final | Hôpitaux et Centres Chirurgicaux | |

| Laboratoires de Diagnostic | ||

| Pharmacies de Détail et Hospitalières | ||

| Cliniques Ambulatoires et Spécialisées | ||

| Établissements de Soins à Domicile et de Vie Assistée | ||

| Payeurs et Prestataires d'Assurance Maladie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'automatisation des soins de santé en 2025 ?

Il est évalué à 44,75 milliards USD et devrait atteindre 69,06 milliards USD d'ici 2030.

Quel segment d'application mène les dépenses ?

Les solutions de pharmacie et de laboratoire détiennent 36,23 % des revenus de 2024, portées par des besoins urgents en matière de sécurité médicamenteuse et de débit des laboratoires.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher un TCAC de 11,35 % alors que les gouvernements financent des hôpitaux intelligents et la robotique de soins aux personnes âgées.

Pourquoi les services se développent-ils plus vite que le matériel ?

Les prestataires optent pour des modèles gérés par abonnement qui transforment les achats en capital en dépenses d'exploitation prévisibles, propulsant un TCAC de 12,49 % pour les services.

Quelle est la principale contrainte à une adoption plus large ?

Les coûts d'investissement initial élevés et les coûts de maintenance demeurent le frein le plus fort, en particulier pour les petits hôpitaux et les établissements des marchés émergents.

Comment l'IA transforme-t-elle l'automatisation chirurgicale ?

Les robots homologués par la FDA associent désormais la précision mécanique à des algorithmes d'apprentissage qui guident les trajectoires des instruments et prédisent les complications, améliorant les résultats et l'utilisation.

Dernière mise à jour de la page le: