Taille et part du marché des lecteurs de cartes à puce pour la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

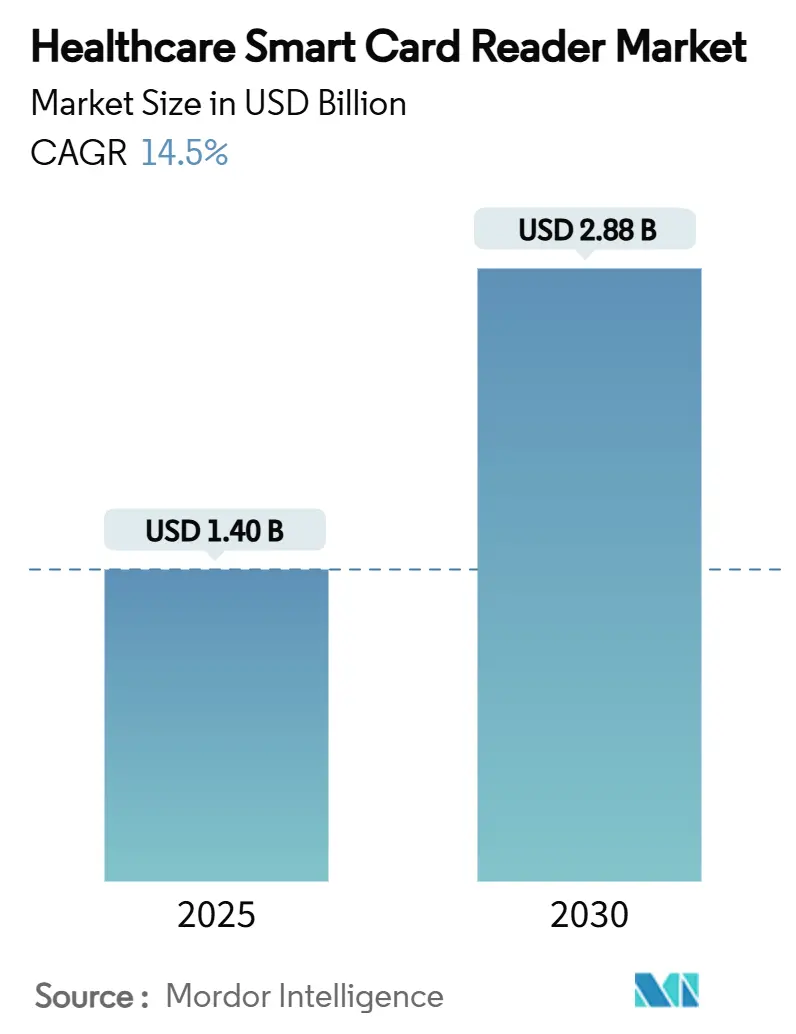

| Taille du Marché (2025) | 1.40 Milliards de dollars |

| Taille du Marché (2030) | 2.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.50% CAGR |

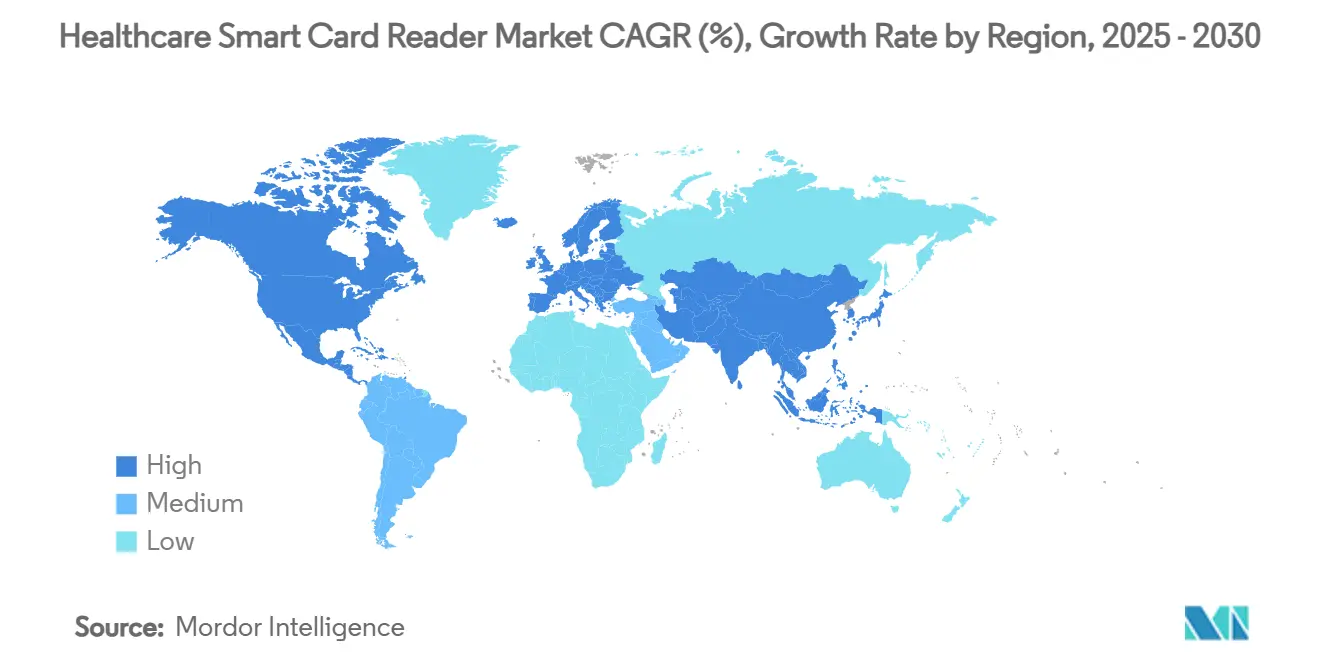

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lecteurs de cartes à puce pour la santé par Mordor Intelligence

La taille du marché mondial des lecteurs de cartes à puce pour la santé s'établit à 1,40 milliard USD en 2025 et devrait atteindre 2,88 milliards USD d'ici 2030, progressant à un TCAC de 14,50 % sur la période de prévision. Les déploiements obligatoires de cartes de santé électroniques, la hausse des pénalités liées aux violations de données et les normes d'hygiène post-COVID persistantes soutiennent collectivement cette trajectoire à deux chiffres. L'Amérique du Nord détient la plus grande part régionale, car la conformité à la loi HIPAA et les écosystèmes de technologies de santé matures ont normalisé l'authentification multifactorielle. La technologie sans contact domine le mix produit, les hôpitaux intégrant les mesures de contrôle des infections dans leurs politiques d'approvisionnement, tandis que les lecteurs à double interface se développent rapidement grâce à la flexibilité de déploiement hybride. La dynamique applicative se déplace vers le suivi des actifs et des stocks, les administrateurs quantifiant les gains d'efficacité issus des flux de travail compatibles RFID. La consolidation entre les fournisseurs de lecteurs et les spécialistes de la gestion des identités s'accélère, reflétant un pivot stratégique vers des solutions de bout en bout couvrant le matériel, les intergiciels et le support de conformité.

Points clés du rapport

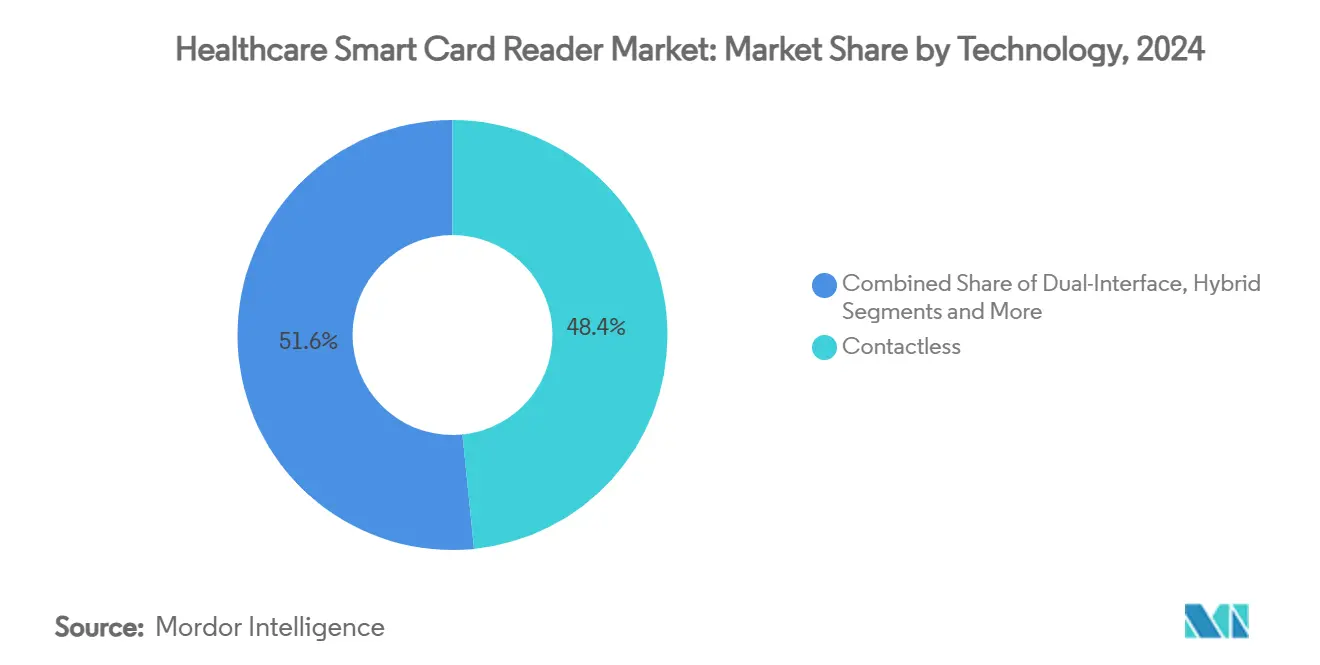

- Par technologie, les lecteurs sans contact ont représenté 48,4 % des revenus en 2024, tandis que les unités à double interface devraient afficher le TCAC le plus rapide de 13,40 % jusqu'en 2030.

- Par application, l'identification et l'authentification des patients ont dominé avec une part de 51,6 % en 2024 ; le suivi des actifs et des stocks est en passe d'atteindre un TCAC de 18,20 % d'ici 2030.

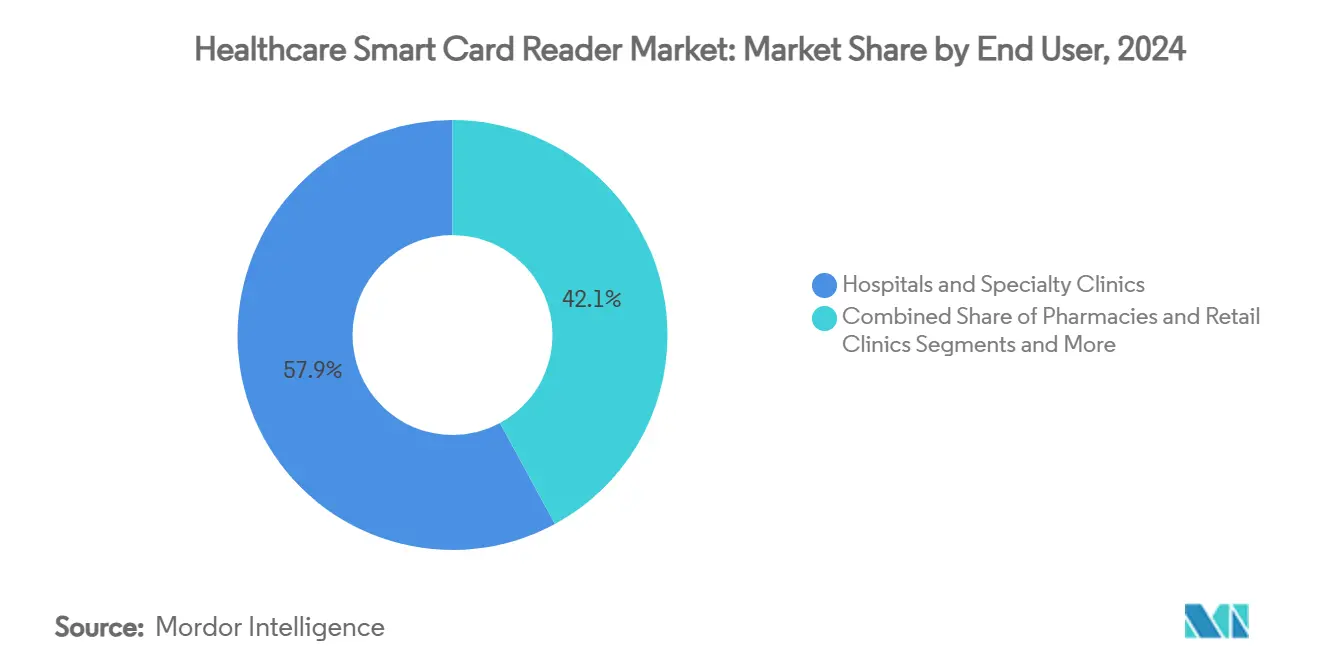

- Par utilisateur final, les hôpitaux et les cliniques spécialisées représentaient 57,9 % de la taille du marché des lecteurs de cartes à puce pour la santé en 2024, tandis que les centres chirurgicaux ambulatoires devraient enregistrer le TCAC le plus élevé de 14,70 % sur la période de prévision.

- Par région, l'Amérique du Nord détenait 37,8 % de la part du marché des lecteurs de cartes à puce pour la santé en 2024 ; l'Asie-Pacifique devrait se développer à un TCAC de 12,60 % d'ici 2030.

Tendances et perspectives du marché mondial des lecteurs de cartes à puce pour la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements obligatoires de cartes de santé électroniques | +3.20% | UE, Japon, Canada ; expansion mondiale | Moyen terme (2 à 4 ans) |

| Hausse des amendes liées aux violations de données | +2.80% | Amérique du Nord, UE ; répercussions vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Impulsion post-COVID en faveur des technologies sans contact | +2.10% | Mondial | Court terme (≤ 2 ans) |

| Intégrations DSE et SSO | +2.40% | Cœur en Amérique du Nord ; UE et Asie-Pacifique en progression | Moyen terme (2 à 4 ans) |

| Suivi des actifs NFC/carte à puce hybride | +1.90% | Cœur en Asie-Pacifique ; Moyen-Orient et Afrique en émergence | Long terme (≥ 4 ans) |

| Miniaturisation des lecteurs pour les appareils portables | +1.10% | Mondial ; adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements obligatoires de cartes de santé électroniques

Les programmes de cartes de santé liées à l'identité nationale reconfigurent l'infrastructure d'authentification, générant des cycles de demande pluriannuels prévisibles. La carte de santé électronique allemande (elektronische Gesundheitskarte) prend désormais en charge plus de 80 millions d'interactions patients par an.[1]Ministère fédéral de la Santé, "La carte de santé électronique (eGK)," bundesgesundheitsministerium.de Le Japon a rendu obligatoire le rattachement de la carte My Number à l'assurance maladie en décembre 2024, élargissant instantanément la base installée adressable pour les lecteurs compatibles. La demande secondaire se propage aux pharmacies et aux services d'urgence qui doivent s'interfacer avec les réseaux télématiques gouvernementaux. Les prestataires de soins de santé qui adoptent les lecteurs en avance se positionnent pour se conformer aux futures réglementations dans les économies émergentes où des cadres similaires se mettent en place. Les feuilles de route des fournisseurs privilégient donc la certification selon les normes souveraines en évolution afin de garantir la continuité des revenus transfrontaliers.

Hausse des amendes liées aux violations de données

Le coût moyen d'une violation de données dans le secteur de la santé a atteint 10 millions USD en 2024, amplifiant le retour sur investissement d'une authentification forte. L'Autorité néerlandaise de protection des données a infligé une amende de 750 000 EUR (863 475 USD) pour une gestion inappropriée des données biométriques, soulignant la volonté des régulateurs de sanctionner les lacunes en matière de gestion des identités. Les lecteurs de cartes à puce satisfont aux exigences multifactorielles de la loi HIPAA et du RGPD sans stocker localement de données sensibles. Les hôpitaux disposant de grandes bases de données patients comparent le coût de la remédiation après une violation à celui du déploiement de lecteurs et trouvent ce dernier plus convaincant. La demande s'oriente donc vers des lecteurs intégrant des processeurs cryptographiques qui anticipent des réglementations sur la vie privée plus strictes.

Impulsion post-COVID en faveur de l'hygiène

Les cartes sans contact représentaient 92 % de toutes les expéditions de cartes de paiement en 2024, un changement comportemental qui se répercute sur les systèmes d'accès aux soins de santé. Les comités de contrôle des infections classent désormais l'authentification sans contact comme une spécification de base pour les nouveaux appareils. Les lecteurs compatibles NFC permettent aux cliniciens de s'identifier sans toucher les surfaces, réduisant le risque de contamination dans les zones stériles. Les modèles à double interface qui basculent entre les modes contact et sans contact gagnent en popularité car ils pérennisent les choix d'infrastructure. Les fournisseurs de lecteurs se différencient par la portée de détection de proximité, la capacité de mise à jour du micrologiciel et les boîtiers faciles à désinfecter qui résistent aux produits chimiques désinfectants.

Intégrations DSE et SSO

Plus de 2 300 établissements américains ont mis en œuvre l'authentification unique liée aux cartes à puce, réduisant les événements de connexion quotidiens qui dépassaient auparavant 70 par clinicien.[2]Sage Journals, "Tirer parti de la gestion des identités et des accès," journals.sagepub.com L'interopérabilité entre les pompes intelligentes et les dossiers de santé électroniques a généré 370 000 USD de revenus supplémentaires par an dans un hôpital régional grâce à une meilleure capture des facturation. Ces gains quantifiés constituent un argument solide en salle de conseil pour les dépenses d'investissement en lecteurs. Les architectures de dossiers de santé électroniques axées sur les API élargissent les voies d'intégration, permettant le remplissage automatique des pistes d'audit et réduisant les délais de documentation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'intégration et de conformité | -2.10% | Mondial ; plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| La biométrie cannibalisent les budgets alloués aux cartes | -1.80% | Amérique du Nord, UE ; Asie-Pacifique en progression | Moyen terme (2 à 4 ans) |

| Pénuries de puces MCU sécurisées | -1.40% | Mondial ; centres de fabrication asiatiques fortement exposés | Court terme (≤ 2 ans) |

| Règles de contrôle des infections limitant le contact | -1.20% | Mondial ; plus strictes en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'intégration et de conformité

Un déploiement complet de lecteurs peut coûter entre 150 000 et 250 000 USD, une charge difficile à absorber pour les petites cliniques. Les logiciels de gestion de cabinet existants nécessitent souvent des connecteurs intergiciels, ce qui alourdit les budgets de projet et les heures de formation. La documentation HIPAA et les audits récurrents ajoutent des dépenses supplémentaires. Certains prestataires optent pour des systèmes d'administration de médicaments par code-barres qui coûtent 40 000 USD par lit sur cinq ans, sacrifiant des fonctionnalités avancées pour rester dans les limites des budgets d'investissement.[3]American Journal of Managed Care, "Coût de mise en œuvre de l'administration de médicaments par code-barres," ajmc.com Ces dynamiques budgétaires ralentissent la pénétration universelle des technologies de lecteurs haut de gamme.

La biométrie cannibalisent les budgets

La reconnaissance d'empreintes digitales ou faciale élimine le risque de perte ou de partage de carte et fonctionne sans contact, s'alignant parfaitement avec les normes de contrôle des infections. Les capteurs intégrés dans les postes de travail médicaux contournent le besoin de matériel de lecture séparé. Cependant, les réglementations sur la vie privée en Illinois, au Texas et en Europe restent strictes, poussant certains hôpitaux à revenir aux cartes à puce pour des raisons de sécurité juridique. Ce bras de fer stimule la recherche et développement dans les hybrides biométriques-cartes offrant une double assurance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les lecteurs sans contact consolident leur leadership

Les lecteurs sans contact détenaient une part de 48,4 % du marché des lecteurs de cartes à puce pour la santé en 2024. Les hôpitaux les perçoivent comme l'option la plus sûre pour les flux de travail stériles dans les services, les pharmacies et les laboratoires. Les unités à double interface sont les plus dynamiques, affichant un TCAC de 13,40 % car elles permettent une migration progressive des écosystèmes à contact vers les écosystèmes sans contact sans rendre obsolète le parc de cartes existant. Les modèles à contact persistent dans les zones à haute assurance telles que les coffres à médicaments contrôlés, où l'étape d'insertion physique fait office de protection par action délibérée. Les conceptions compatibles NFC dominent désormais les portefeuilles des fournisseurs, préfigurant la convergence future avec les identifiants basés sur les smartphones et les étiquettes d'équipement.

Les mises à jour rapides du micrologiciel permettant la conformité ISO/IEC 11073 maintiennent les bases installées à jour, un attribut prisé par les directeurs des systèmes d'information des réseaux de santé soucieux d'éviter les cycles fréquents de remplacement complet. La taille combinée du marché des lecteurs de cartes à puce pour la santé pour les produits sans contact et à double interface devrait dépasser 2 milliards USD d'ici 2030, reflétant le biais ancré en faveur des environnements d'authentification hygiéniques. Les fournisseurs de technologies se différencient désormais moins sur la vitesse de lecture brute et davantage sur la richesse des API qui simplifient la liaison avec les plateformes de gestion des identités et des accès. En conséquence, les écosystèmes d'intergiciels autour des principales suites de dossiers de santé électroniques se sont développés, renforçant encore les modalités sans contact.

Par application : le suivi des stocks dépasse l'authentification principale

L'identification des patients a maintenu une part de 51,6 % en 2024, ancrant le cas d'usage traditionnel des lecteurs de cartes à puce. Cependant, le suivi des actifs et des stocks progresse à un TCAC de 18,20 % alors que les hôpitaux pivotent vers des modèles d'utilisation axés sur les données. L'analyse de localisation en temps réel liée aux enregistrements par carte à puce réduit considérablement le temps de recherche des équipements et améliore la traçabilité. La taille du marché des lecteurs de cartes à puce pour la santé pour les déploiements de suivi des actifs devrait augmenter fortement à mesure que les administrateurs intègrent les fonctions RFID et NFC dans des empreintes d'infrastructure uniques, validant le discours « faire plus avec moins de matériel ».

Les flux de travail d'ordonnance électronique et de facturation gagnent en popularité là où les systèmes de pharmacie fusionnent l'éligibilité à l'assurance, la dispensation et l'authentification en un seul événement de badge. Les applications de gestion des sinistres et des assurances, bien que naissantes, promettent d'automatiser la validation des polices, réduisant les erreurs manuelles et la fraude. À mesure que les obstacles à l'intégration diminuent, l'adoption interdépartementale s'accélère, poussant la fonctionnalité des lecteurs au-delà des contextes d'authentification unique isolés vers des chaînes logistiques à l'échelle de l'entreprise. Cette expansion consolide le statut des lecteurs en tant que nœuds multifonctionnels plutôt que périphériques cloisonnés, les positionnant favorablement face aux appareils biométriques autonomes dépourvus de fonctions de suivi des actifs.

Par utilisateur final : les centres chirurgicaux ambulatoires gagnent en dynamisme

Les hôpitaux et les cliniques spécialisées contrôlaient 57,9 % des revenus du marché en 2024, tirant parti des économies d'échelle et d'équipes informatiques solides pour exécuter des implémentations complexes. Ces établissements orientent les feuilles de route des fournisseurs par le biais d'appels d'offres à l'échelle de l'entreprise regroupant l'authentification, l'accès aux armoires à médicaments et les intégrations d'appareils. Pourtant, les centres chirurgicaux ambulatoires affichent la courbe de croissance la plus forte avec un TCAC de 14,70 %, portés par le transfert du volume de procédures hors des contextes hospitaliers. Les centres chirurgicaux ambulatoires privilégient la rotation rapide des patients et favorisent donc les lecteurs sans contact ou à double interface, qui réduisent de quelques secondes chaque événement d'authentification.

Les pharmacies de détail et les cliniques express installent des lecteurs discrets aux comptoirs de prescription pour accélérer la validation des ordonnances électroniques dans le cadre de règles plus strictes sur les substances contrôlées. Les assureurs santé déploient des lecteurs dans leurs agences pour la vérification d'identité sur place, une stratégie qui réduit la fraude et accélère le traitement des sinistres. Les établissements de recherche académique adoptent également des lecteurs pour l'accès sécurisé aux bases de données liées à la participation aux essais cliniques, soulignant l'utilité de la technologie au-delà des arènes de soins directs aux patients. Ces déploiements variés garantissent que le secteur des lecteurs de cartes à puce pour la santé maintient des flux de revenus diversifiés, le protégeant quelque peu des schémas d'approvisionnement cycliques dans toute catégorie de prestataires unique.

Analyse géographique

La part de 37,8 % de l'Amérique du Nord en 2024 découle de la demande motivée par la conformité HIPAA pour une authentification multifactorielle robuste et d'une base installée dépassant 2 300 établissements dotés d'une authentification unique. Le coût moyen des violations atteignant 10 millions USD souligne la logique financière des investissements dans les lecteurs. Les États-Unis dominent les revenus régionaux en raison de leur échelle et de leur cadre réglementaire complexe, tandis que le Canada fait progresser ses programmes nationaux de cartes de santé électroniques et que les groupes hospitaliers privés mexicains modernisent leurs suites informatiques. La concentration de la part du marché des lecteurs de cartes à puce pour la santé dans les systèmes de santé américains avancés pousse les fournisseurs à développer des offres haut de gamme, riches en intégrations, qui commandent des prix de vente moyens plus élevés.

L'Europe bénéficie de l'application du RGPD et des initiatives de santé électronique mandatées au niveau national. Le programme eGK allemand à lui seul dessert plus de 80 millions de citoyens, assurant un cycle de remplacement massif et prévisible pour les lecteurs conformes. Les précédents réglementaires, tels que l'amende néerlandaise de 750 000 EUR pour données biométriques, incitent les acheteurs à se tourner vers des solutions de cartes à puce perçues comme juridiquement plus sûres. Les marchés d'Europe de l'Est affichent un potentiel latent à mesure que les financements de l'UE accélèrent le rattrapage en matière de technologies de santé, tandis que les préoccupations relatives à la souveraineté des chaînes d'approvisionnement stimulent l'appétit pour les lecteurs fabriqués localement, comme ceux expédiés depuis la nouvelle usine française d'IDEMIA.

L'Asie-Pacifique affiche le TCAC le plus rapide de 12,60 % jusqu'en 2030, porté par le mandat japonais de décembre 2024 liant les identifiants My Number à l'assurance maladie. L'échelle de la Chine, la mission nationale de santé numérique de l'Inde et l'expansion de l'assurance privée en Asie du Sud-Est se combinent pour créer des niveaux de demande diversifiés, des lecteurs haut de gamme dans les hôpitaux super spécialisés urbains aux modèles sensibles aux coûts dans les cliniques rurales. Parallèlement, la modernisation des systèmes de santé au Moyen-Orient et en Afrique soutient les déploiements sur terrain vierge, notamment dans les États du CCG où les dépenses publiques restent élevées. La trajectoire de l'Amérique du Sud est plus lente mais positive, le Brésil et l'Argentine adoptant des réglementations plus strictes sur les données des patients, s'harmonisant partiellement avec les cadres du RGPD et orientant ainsi les exigences vers l'authentification par carte à puce.

Paysage concurrentiel

Le paysage concurrentiel est modérément fragmenté, avec des marques multinationales de gestion des identités aux côtés d'intégrateurs spécialisés dans la santé. L'année 2024 a connu une hausse des fusions : TOPPAN Holdings a acquis les solutions d'identité civile de HID pour élargir sa portée géographique, tandis que Vitaprotech a payé 145 millions USD pour les opérations de lecteurs d'Identiv, intégrant 700 ingénieurs dans une plateforme d'accès physique unifiée. La concurrence se concentre sur la facilité d'intégration des dossiers de santé électroniques, la capacité à double interface et les boîtiers adaptés au contrôle des infections. HID Global, Thales et Identiv maintiennent leur différenciation grâce à des modules de chiffrement certifiés, mais les nouveaux entrants se concentrent sur l'analyse du comportement des utilisateurs assistée par l'IA.

Des opportunités d'espaces blancs existent là où les lecteurs fusionnent l'authentification avec la supervision des stocks, notamment dans les blocs opératoires nécessitant la traçabilité des implants et des instruments. Les dépôts de brevets mettent en évidence des hybrides biométriques-cartes tels que le SECORA Pay Bio d'Infineon, qui intègre des capteurs d'empreintes digitales dans des cartes conformes aux emplacements de lecteurs actuels, une tactique conçue pour tirer parti de l'infrastructure existante tout en contrant l'empiètement de la biométrie pure. La souveraineté de la chaîne d'approvisionnement est devenue une priorité stratégique, poussant les acheteurs européens vers des options de fabrication locale, comme en témoigne la nouvelle usine de 100 millions de cartes d'IDEMIA en France.

Les fournisseurs de lecteurs s'associent également avec des fabricants d'équipements d'origine pour intégrer des modules directement dans les pompes à perfusion et les armoires à médicaments. Identiv s'est associé à Novanta pour rationaliser l'adoption de la RFID dans les dispositifs médicaux intelligents. De même, Zebra Technologies et Merck KGaA ont lancé une plateforme de confiance cyber-physique intégrée pour la traçabilité pharmaceutique, signalant une fertilisation croisée entre secteurs. L'intensité concurrentielle se déplace donc des lecteurs autonomes vers des écosystèmes verticalement intégrés.

Leaders du secteur des lecteurs de cartes à puce pour la santé

HID Global (ASSA ABLOY AB)

Identiv Inc.

rf IDEAS Inc.

Thales Group (Gemalto)

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : TOPPAN Security a finalisé l'acquisition du groupe Dzcard, doublant la capacité de fabrication de cartes bancaires et élargissant les centres de personnalisation en Thaïlande, aux Philippines et en Inde.

- Mars 2025 : Zebra Technologies et Merck KGaA ont lancé la plateforme M-Trust, combinant des scanners mobiles avec une cryptographie avancée pour la vérification des produits dans les chaînes d'approvisionnement pharmaceutiques.

- Février 2025 : Identiv s'est associé à Novanta pour regrouper des inlays RFID et des technologies de lecture pour les fabricants d'équipements d'origine dans le secteur de la santé, simplifiant la conformité dans les dispositifs intelligents.

- Octobre 2024 : IDEMIA a ouvert une nouvelle usine en France, mettant en place une chaîne de valeur 100 % européenne capable de produire 100 millions de cartes bancaires par an, une initiative qui résonne auprès des acheteurs du secteur de la santé soucieux de la souveraineté de la chaîne d'approvisionnement.

Portée du rapport sur le marché mondial des lecteurs de cartes à puce pour la santé

| Contact |

| Sans contact |

| Double interface |

| Hybride |

| Identification et authentification des patients |

| Ordonnance électronique et facturation |

| Contrôle d'accès aux zones et appareils restreints |

| Suivi des actifs et des stocks |

| Gestion des sinistres et des assurances |

| Hôpitaux et cliniques spécialisées |

| Centres chirurgicaux ambulatoires |

| Pharmacies et cliniques de détail |

| Payeurs d'assurance maladie |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Contact | |

| Sans contact | ||

| Double interface | ||

| Hybride | ||

| Par application | Identification et authentification des patients | |

| Ordonnance électronique et facturation | ||

| Contrôle d'accès aux zones et appareils restreints | ||

| Suivi des actifs et des stocks | ||

| Gestion des sinistres et des assurances | ||

| Par utilisateur final | Hôpitaux et cliniques spécialisées | |

| Centres chirurgicaux ambulatoires | ||

| Pharmacies et cliniques de détail | ||

| Payeurs d'assurance maladie | ||

| Instituts de recherche et académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des lecteurs de cartes à puce pour la santé d'ici 2030 ?

Le marché devrait atteindre 2,88 milliards USD d'ici 2030 à un TCAC de 14,50 %.

Quel segment technologique domine les déploiements actuels ?

Les lecteurs de cartes à puce sans contact détiennent une part de 48,4 % en raison des priorités de contrôle des infections.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 12,60 % jusqu'en 2030 grâce aux mandats nationaux de santé électronique.

Pourquoi les centres chirurgicaux ambulatoires adoptent-ils rapidement les lecteurs ?

Les centres chirurgicaux ambulatoires valorisent la rapidité des flux de travail et les gains en matière de sécurité des données que les lecteurs à double interface offrent, soutenant un TCAC de 14,70 %.

Comment les lecteurs de cartes à puce soutiennent-ils la gestion des actifs ?

Les lecteurs compatibles NFC font également office d'interrogateurs RFID, reliant les données d'utilisation des équipements au personnel authentifié pour une conformité et une efficacité accrues.

Quels mouvements concurrentiels ont récemment façonné le marché ?

Les acquisitions de TOPPAN et Vitaprotech en 2024-2025 ont signalé une consolidation accélérée visant à fournir des solutions d'identité de bout en bout.

Dernière mise à jour de la page le: