Taille et part du marché américain de la santé intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 84.61 Milliards de dollars |

| Taille du Marché (2026) | 100 Milliards de dollars |

| Taille du Marché (2031) | 234.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché américain de la santé intelligente par Mordor Intelligence

La taille du marché américain de la santé intelligente est estimée à 84,61 milliards USD en 2025, à 100 milliards USD en 2026, et devrait atteindre 234,27 milliards USD d'ici 2031, avec un CAGR de 18,5 % de 2026 à 2031.

Le marché est en transition d'un modèle de soins épisodique et centré sur les établissements vers un modèle continu axé sur les dispositifs connectés, les soins à domicile, les dispositifs portables et les plateformes cloud. La croissance est portée par le fardeau des maladies chroniques, la pression croissante sur les équipes soignantes et les modèles de paiement récompensant les résultats plutôt que le volume de services. Les politiques fédérales accélèrent cette transition, le CMS ayant lancé le modèle ACCESS le 5 juillet 2026 pour 26 millions de bénéficiaires, ciblant l'hypertension, le diabète, les douleurs musculo-squelettiques et la dépression. Le calendrier des honoraires des médecins Medicare 2026 a également élargi les cas d'utilisation de la surveillance à distance facturable.[1]Centers for Medicare & Medicaid Services, "Modèle ACCESS (Advancing Chronic Care with Effective, Scalable Solutions)," CMS Innovation Center, cms.gov Ces changements incitent les prestataires, les payeurs et les fournisseurs à investir dans l'échange de données interopérables, les contrats de services récurrents et les outils intégrés aux flux de travail cliniques.

Principaux enseignements du rapport

- Par technologie, l'IoT détenait 40,45 % de la part du marché américain de la santé intelligente en 2025, tandis que l'intelligence artificielle devrait progresser à un CAGR de 22,8 % jusqu'en 2031.

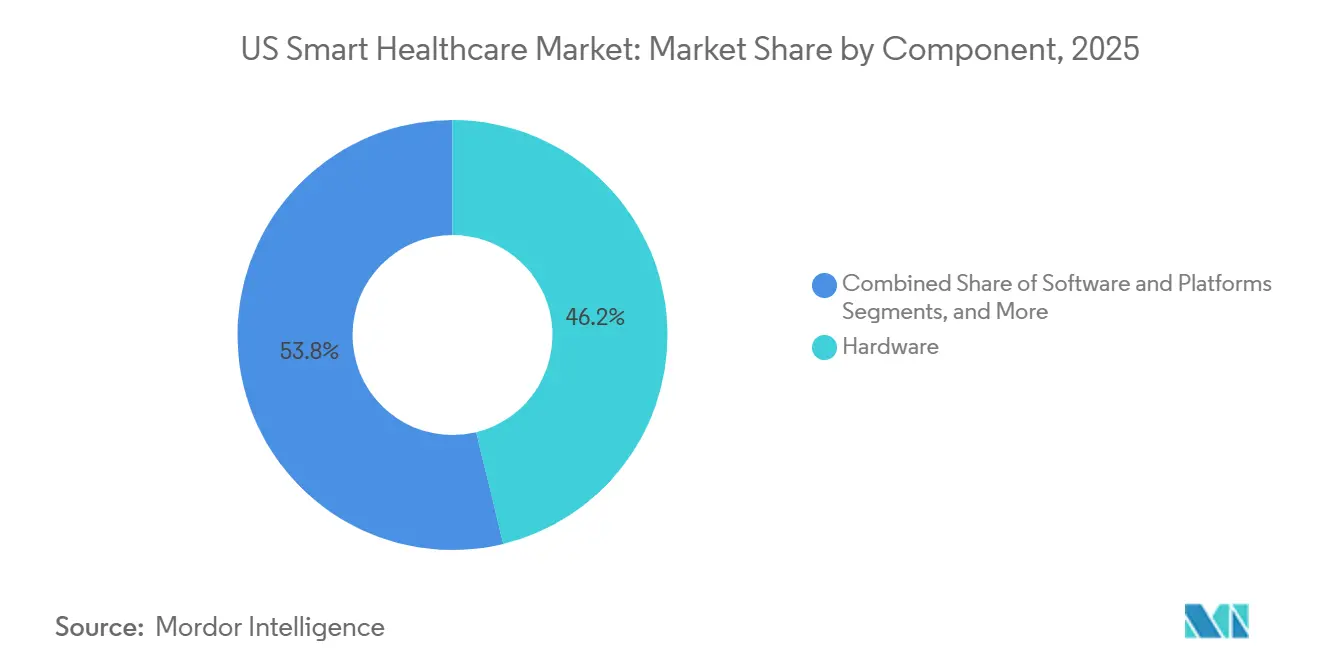

- Par composant, le matériel représentait 46,21 % du marché en 2025, tandis que les services devraient afficher le taux de croissance le plus rapide, soit 21,2 %, jusqu'en 2031.

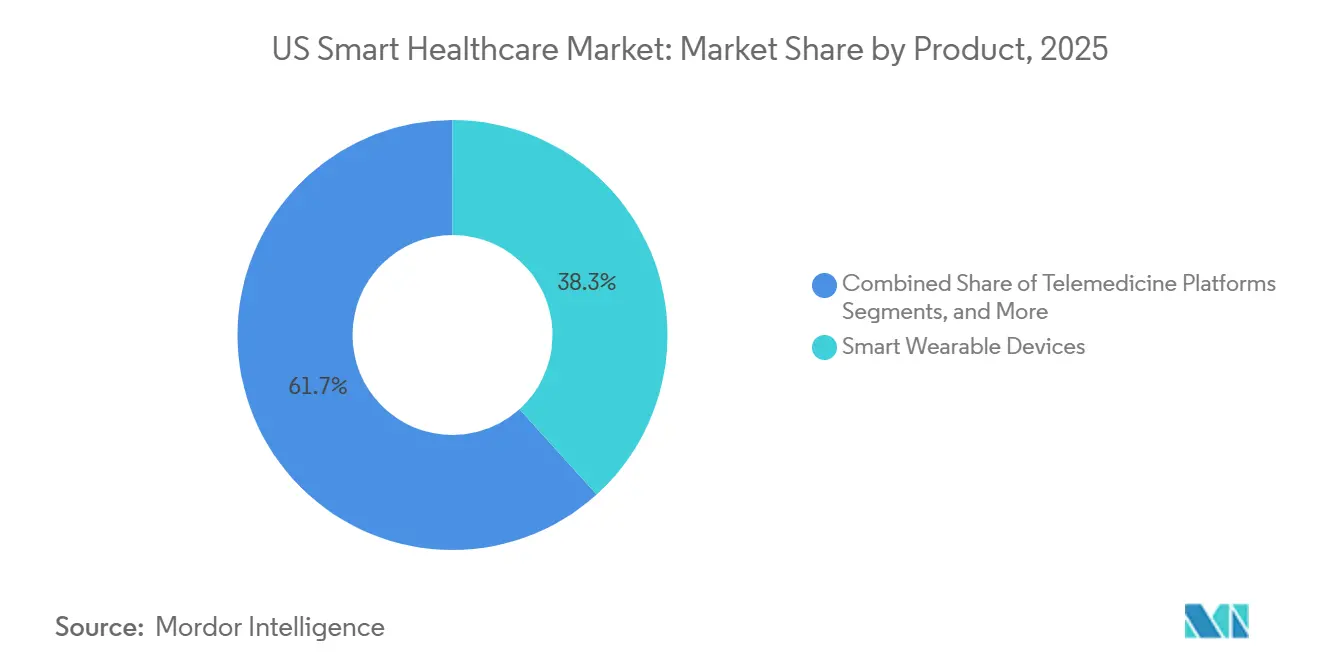

- Par produit, les dispositifs portables intelligents détenaient 38,3 % du marché en 2025, tandis que les plateformes de télémédecine devraient croître à un CAGR de 23,5 % jusqu'en 2031.

- Par modèle de déploiement, le cloud ou SaaS représentait 54,66 % du marché en 2025, tandis que le modèle hybride devrait progresser à un CAGR de 20,9 % jusqu'en 2031.

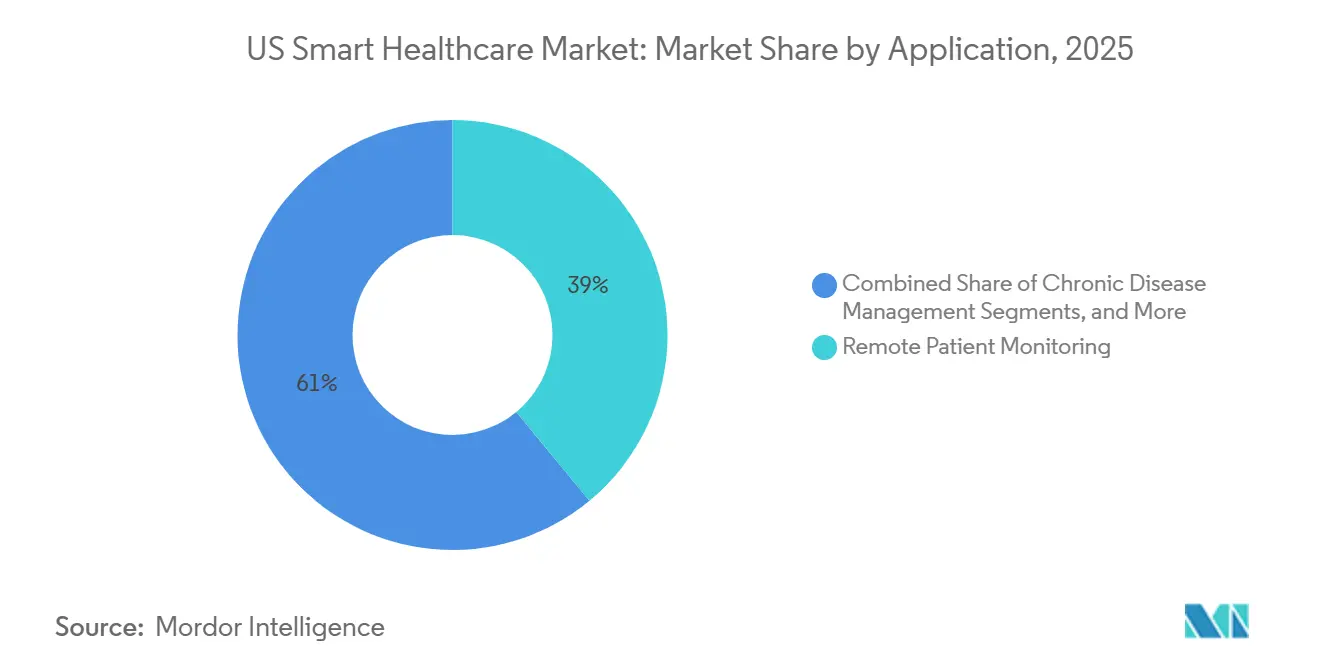

- Par application, la surveillance à distance des patients représentait 38,99 % du marché en 2025, tandis que la gestion des maladies chroniques devrait croître de 21,7 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 42,1 % du marché en 2025, tandis que les établissements de soins à domicile devraient progresser à un CAGR de 22,3 % jusqu'en 2031.

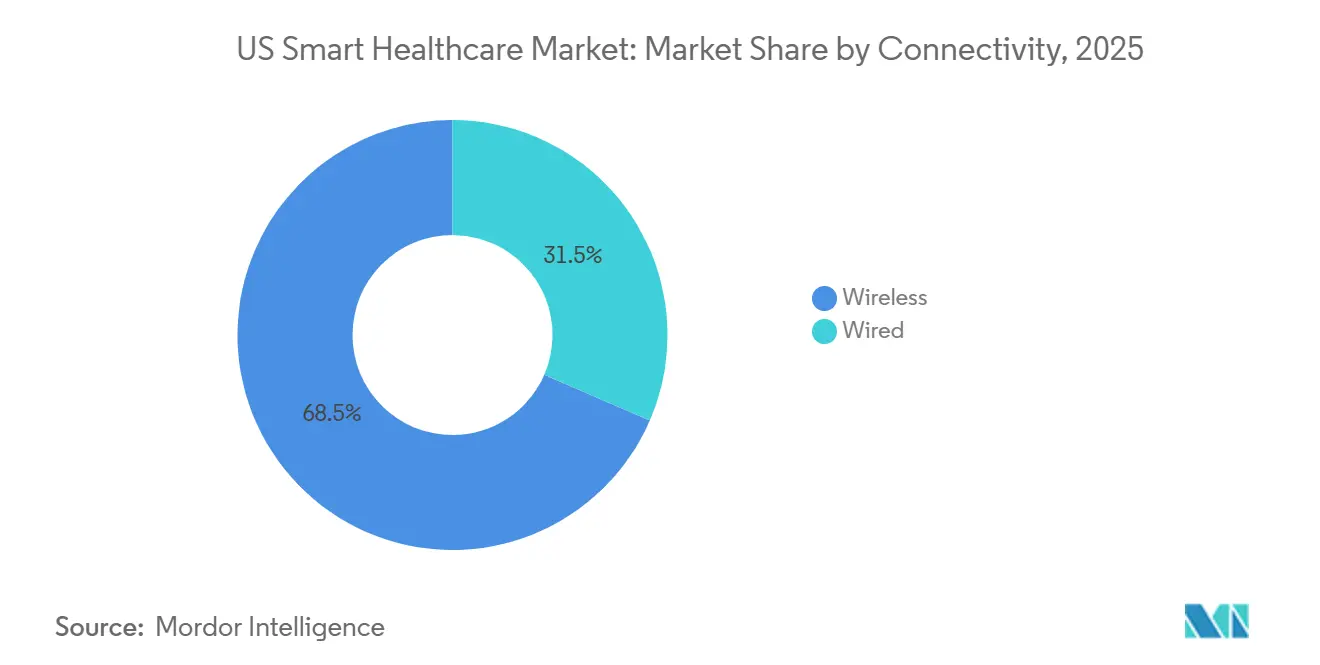

- Par connectivité, le sans-fil détenait 68,5 % du marché en 2025 et devrait également enregistrer un CAGR de 24,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain de la santé intelligente

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Dépenses de conformité aux API FHIR et à l'interopérabilité | +2.8% | À l'échelle des États-Unis, sous l'impulsion des mandats fédéraux du CMS et de l'ONC | Moyen terme (2 à 4 ans) |

| Demande de surveillance à distance des patients et de soins virtuels liée aux maladies chroniques | +3.9% | À l'échelle des États-Unis, avec la plus forte intensité dans les États du Sun Belt et du Sud | Long terme (≥ 4 ans) |

| Productivité des équipes soignantes et adoption de l'IA clinique ambiante | +3.2% | À l'échelle des États-Unis, concentrée dans les hôpitaux métropolitains et les grands hôpitaux à but non lucratif | Court terme (≤ 2 ans) |

| Expansion de la pile numérique pour les soins à domicile et l'hôpital à domicile | +2.4% | À l'échelle des États-Unis, avec une forte adoption dans le Nord-Est et la côte Pacifique | Moyen terme (2 à 4 ans) |

| Remboursement aligné sur les résultats du modèle ACCESS du CMS | +1.8% | À l'échelle des États-Unis (Medicare traditionnel), avec des paiements supplémentaires ajustés pour les zones rurales | Moyen terme (2 à 4 ans) |

| Accélération de la mobilité des données dirigée par les patients via TEFCA et QHIN | +1.5% | À l'échelle des États-Unis, avec une mise en œuvre pilotée par les États membres du réseau et les QHIN pionniers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses de conformité aux API FHIR et à l'interopérabilité

Les dépenses d'interopérabilité sont passées d'un objectif informatique à long terme à une priorité opérationnelle immédiate sur le marché américain de la santé intelligente. Les prestataires et les payeurs font face à une pression croissante pour moderniser leurs flux de travail en matière d'autorisation préalable, d'accès aux patients et d'échange de données, les réglementations fédérales exigeant des connexions numériques efficaces. Les coûts de conformité vont au-delà des jalons initiaux, nécessitant des intergiciels, des tests, des refontes de flux de travail et des mises à niveau de versions. Les systèmes hérités dans les hôpitaux et les organisations de payeurs peinent à intégrer les interfaces modernes, ce qui entraîne des investissements continus dans les services d'intégration, l'automatisation des flux de travail et les mises à niveau de plateformes. Cela crée un cycle de revenus soutenu pour les fournisseurs de solutions d'interopérabilité.

Demande de surveillance à distance des patients et de soins virtuels liée aux maladies chroniques

La demande de surveillance à distance sur le marché américain de la santé intelligente est portée par l'économie des soins aux maladies chroniques plutôt que par l'innovation en matière de dispositifs. Le calendrier des honoraires des médecins 2026 a introduit les codes CPT 99445 et 99470, élargissant l'éligibilité à la facturation à des fenêtres de surveillance plus courtes et à des contextes de soins épisodiques.[2]American Hospital Association, "6 systèmes de santé améliorant la prestation de soins grâce aux assistants IA ambiants," AHA Center for Health Innovation Market Scan, aha.org Ce changement permet à davantage de patients de s'inscrire en dehors des programmes traditionnels à long terme. Les prestataires sont incités à suivre les patients de manière proactive, les paiements étant liés à des résultats mesurables pour des pathologies telles que l'hypertension et le diabète. Les fournisseurs disposent désormais d'opportunités dans les flux de travail de surveillance épisodique, post-sortie et de quasi-adhérence.

Productivité des équipes soignantes et adoption de l'IA clinique ambiante

La productivité des équipes soignantes est devenue un moteur clé sur le marché américain de la santé intelligente. En juin 2025, 62,6 % des hôpitaux utilisant Epic avaient adopté des outils de documentation par IA ambiante, avec une adoption plus élevée dans les hôpitaux métropolitains à but non lucratif. Des organisations telles que Mass General Brigham et Emory Healthcare ont signalé une réduction de l'épuisement professionnel et une amélioration de la qualité de la documentation après la mise en œuvre de ces outils. Les fournisseurs proposant des solutions d'IA intégrées directement dans les flux de travail des DSE sont davantage demandés, car ces outils améliorent la documentation, la qualité du codage et la fidélisation des cliniciens.

Expansion de la pile numérique pour les soins à domicile et l'hôpital à domicile

Les soins à domicile constituent un axe de développement croissant sur le marché américain de la santé intelligente, les prestataires transférant les activités de surveillance et de suivi au domicile des patients. Les modèles de paiement soutiennent désormais la prestation de soins virtuels et asynchrones, encourageant les fournisseurs à développer des solutions numériques complètes combinant dispositifs, connectivité, alertes et coordination des soins. L'accent s'est déplacé de la surveillance post-aiguë de base vers la gestion des maladies chroniques telles que les maladies cardiovasculaires et respiratoires. Les domiciles deviennent des centres primaires de collecte de données de santé, garantissant un flux de données fiable et des réponses cliniques rapides sur des cycles de soins prolongés.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Exposition aux violations de cybersécurité et charge de remédiation | -2.1% | À l'échelle des États-Unis, impact financier le plus élevé dans les grands systèmes de santé et chez les payeurs | Court terme (≤ 2 ans) |

| Intégration des systèmes hérités et pression budgétaire chez les prestataires communautaires | -1.7% | À l'échelle des États-Unis, concentrée dans les hôpitaux ruraux et communautaires | Moyen terme (2 à 4 ans) |

| Lacunes en matière de haut débit rural et d'accès à la culture numérique | -1.3% | Sud, Appalaches, Mountain West et terres tribales | Long terme (≥ 4 ans) |

| Fragmentation du consentement dans l'échange de données comportementales et liées à l'usage de substances | -1.0% | À l'échelle des États-Unis, particulièrement aiguë dans les réseaux de santé comportementale et de traitement des troubles liés à l'usage de substances | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exposition aux violations de cybersécurité et charge de remédiation

La cybersécurité demeure un défi critique sur le marché américain de la santé intelligente. L'attaque par rançongiciel contre Change Healthcare en 2024 a mis en évidence des risques systémiques, affectant 190 millions de dossiers et entraînant des coûts de 2,457 milliards USD jusqu'au troisième trimestre. En 2026, le bureau des droits civils du HHS a imposé 1 165 000 USD de règlements HIPAA dans quatre affaires de rançongiciels, reflétant un renforcement de l'application de la loi. Les prestataires et les payeurs détournent leurs budgets vers des mises à niveau de sécurité, des audits et une planification de la reprise, retardant les investissements dans les dispositifs de surveillance, les outils d'analyse et les plateformes de soins. Les risques cybernétiques rendent également les acheteurs prudents quant à l'expansion des points d'accès dans les soins à domicile et la surveillance à distance.

Intégration des systèmes hérités et pression budgétaire chez les prestataires communautaires

L'intégration des systèmes hérités et les contraintes budgétaires continuent d'entraver l'adoption des technologies parmi les prestataires communautaires sur le marché américain de la santé intelligente. Les hôpitaux de taille modeste et les groupes de médecins conservent souvent d'anciens DSE tout en ajoutant des solutions ponctuelles pour la surveillance à distance ou la télésanté, ce qui entraîne une fragmentation des données et des difficultés dans les flux de travail. Les exigences de partage d'informations pèsent davantage sur les organisations disposant de ressources informatiques limitées. Les pressions budgétaires poussent de nombreux prestataires vers des plateformes groupées et des migrations par phases plutôt que vers des solutions complètes de type meilleur de sa catégorie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent le matériel à mesure que l'économie des plateformes évolue

En 2025, le matériel représentait 46,21 % du marché américain de la santé intelligente, porté par les investissements dans les dispositifs connectés dans les hôpitaux, les centres de diagnostic et les domiciles. Bien que le matériel soit essentiel à la surveillance à distance et au diagnostic, sa valeur à long terme diminue à mesure que les programmes se développent, déplaçant l'attention vers les logiciels et les services qui garantissent la connectivité et la conformité.

Les services devraient croître de 21,2 % jusqu'en 2031, soit le rythme le plus rapide parmi les composants. La surveillance par abonnement, le support à la mise en œuvre et l'administration des plateformes transforment les ventes ponctuelles de dispositifs en revenus récurrents. Les solutions groupées combinant matériel, logiciel et services gérés offrent une alternative évolutive aux dispositifs autonomes.

Par technologie : l'IoT ancre la couche de données tandis que l'IA élève la création de valeur

L'IoT détenait 40,45 % de la part du marché américain de la santé intelligente par technologie en 2025, servant de couche de données centrale pour la surveillance des patients, le suivi des actifs et l'automatisation des flux de travail. Son importance structurelle réside dans sa capacité à permettre une capture de données cohérente, qui soutient les autres couches d'intelligence.

L'intelligence artificielle devrait croître à un CAGR de 22,8 % jusqu'en 2031, ce qui en fait le segment technologique à la croissance la plus rapide. Les outils d'IA sont de plus en plus intégrés dans les flux de travail hospitaliers, réduisant l'épuisement des cliniciens et améliorant la documentation, ce qui accélère l'adoption en entreprise et renforce la valeur de l'infrastructure connectée.

Par produit : les dispositifs portables dominent l'utilisation installée tandis que la télémédecine gagne en dynamisme

Les dispositifs portables intelligents ont dominé le marché américain de la santé intelligente en 2025 avec une part de 38,3 %, portés par leur utilisation dans la surveillance clinique et l'engagement des consommateurs en matière de santé. Leur capacité à soutenir la collecte continue de données et de multiples parcours de soins garantit leur rôle central dans la surveillance et l'engagement des patients.

Les plateformes de télémédecine devraient croître à un CAGR de 23,5 % jusqu'en 2031, soit le rythme le plus rapide parmi les produits. La flexibilité de délivrer des soins en présentiel, virtuellement ou de manière asynchrone a élevé la télémédecine d'un outil de commodité à un composant essentiel des modèles de soins chroniques et de coordination des soins.

Par modèle de déploiement : le SaaS domine aujourd'hui tandis que le modèle hybride soutient la transition

Les déploiements cloud ou SaaS représentaient 54,66 % du marché américain de la santé intelligente en 2025, portés par leur évolutivité, la facilité des mises à jour et la réduction des besoins en infrastructure. Le SaaS permet des modèles unifiés intégrant la surveillance à distance, la télésanté et l'analyse, ce qui le rend idéal pour les prestataires disposant de ressources informatiques limitées.

Le déploiement hybride devrait croître à un CAGR de 20,9 % jusqu'en 2031, reflétant une transition progressive des systèmes hérités vers des environnements cloud. Ce modèle permet aux organisations de se moderniser sans perturber les opérations en cours, en équilibrant les systèmes existants avec les nouveaux services numériques.

Par application : la gestion des maladies chroniques prend de l'importance à mesure que les incitations au paiement s'améliorent

La surveillance à distance des patients représentait 38,99 % du marché américain de la santé intelligente en 2025, reflétant son utilisation établie en cardiologie, néphrologie et endocrinologie. Sa polyvalence dans les modèles de soins aigus et à long terme garantit sa position de premier générateur de revenus dans ce segment.

La gestion des maladies chroniques devrait croître à un CAGR de 21,7 % jusqu'en 2031, portée par la gestion des soins à distance axée sur les résultats. L'élargissement des codes de remboursement et des fenêtres de surveillance plus courtes augmentent le bassin de patients pour la gestion continue des pathologies, intégrant surveillance, engagement et coordination des soins.

Par utilisateur final : les hôpitaux dominent les revenus tandis que les soins à domicile connaissent la croissance la plus rapide

Les hôpitaux et cliniques détenaient 42,1 % du marché américain de la santé intelligente en 2025, maintenant leur rôle central dans l'approvisionnement et la standardisation des technologies cliniques. Leur influence façonne la sélection des produits, les normes d'intégration et le calendrier du marché.

Les établissements de soins à domicile devraient croître à un CAGR de 22,3 % jusqu'en 2031, portés par les pressions sur les coûts et un soutien plus large au remboursement. Le passage vers la surveillance à domicile et la coordination des soins offre des opportunités croissantes aux fournisseurs au-delà des établissements institutionnels traditionnels.

Par connectivité : le sans-fil renforce son avance à mesure que la mobilité clinique s'étend

La connectivité sans fil a dominé le marché américain de la santé intelligente en 2025 avec une part de 68,5 %, portée par sa nécessité pour les dispositifs portables, les applications de santé mobile et les systèmes de surveillance à distance. Sa flexibilité soutient les environnements de soins distribués et la mobilité des cliniciens.

Le sans-fil devrait croître à un CAGR de 24,1 % jusqu'en 2031, soutenu par les avancées en matière de 5G, Wi-Fi 6 et Bluetooth à faible consommation d'énergie. L'amélioration de la disponibilité du haut débit renforce l'utilisation de la télésanté, consolidant davantage le sans-fil comme épine dorsale des soins de santé connectés.

Analyse géographique

Sur le marché américain de la santé intelligente, des disparités régionales existent en matière de taux d'adoption, de préparation des infrastructures et d'opportunités pour les fournisseurs. Le Nord-Est se distingue comme précurseur en raison des grands centres médicaux universitaires du Massachusetts, de New York et de Pennsylvanie. Ces centres, par leur envergure et la complexité de leurs flux de travail, sont bien adaptés au déploiement de systèmes interopérables et d'IA ambiante. Les grands systèmes de santé à but non lucratif de la région disposent également de l'expertise clinique et de la capacité financière nécessaires pour des contrats multi-solutions.

Dans le Sud, la forte prévalence des maladies chroniques et le manque d'accès aux soins stimulent la demande de gestion des maladies chroniques, de surveillance à distance et de services de télésanté. L'Université Emory a noté une forte adoption hospitalière de l'IA ambiante dans la région, soulignant son leadership en matière de dynamique de déploiement. Le Memorial Hermann Health System s'est associé à Cadence en avril 2026 pour mettre en œuvre la surveillance à distance des patients et la gestion avancée des soins primaires pilotées par l'IA dans la région du Grand Houston, ciblant l'hypertension, l'insuffisance cardiaque congestive et le diabète de type 2.

La côte Ouest, incluant la Californie, Washington et l'Oregon, constitue le pôle d'innovation du marché américain de la santé intelligente. Cette région combine de grands systèmes de santé avec un solide vivier de talents numériques, permettant le développement et la validation de nouveaux logiciels, dispositifs et modèles de données avant une expansion nationale. Le Midwest, bien qu'en retard par rapport aux références côtières en matière d'IA ambiante et d'adoption de la télésanté, fait face à une pression croissante pour que les prestataires communautaires adoptent des outils SaaS et de flux de travail rentables.

Paysage concurrentiel

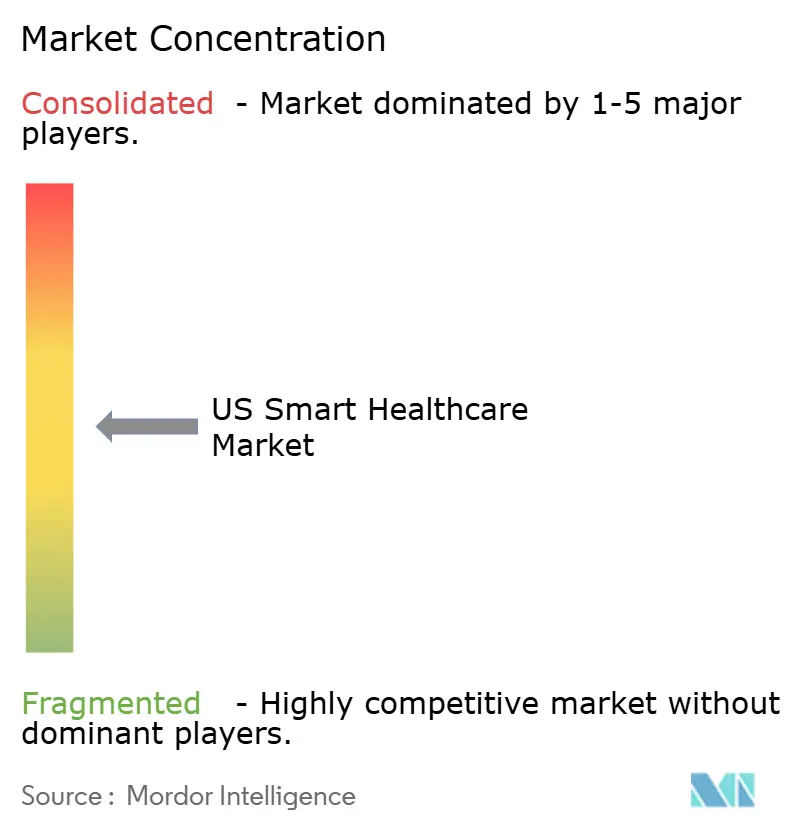

Le marché américain de la santé intelligente est modérément consolidé au niveau des DSE et des plateformes, mais reste fragmenté dans les applications d'IA, la surveillance à distance, la télémédecine et les dispositifs portables. Epic Systems, Oracle Health et MEDITECH établissent des normes de flux de travail que les autres fournisseurs doivent intégrer dans les environnements hospitaliers. Cela crée des coûts de changement et augmente la valeur des produits qui s'intègrent parfaitement dans les systèmes cliniques, permettant aux fournisseurs de plateformes d'influencer l'évolutivité des nouvelles applications grâce à l'intégration et à l'adéquation opérationnelle.

Au niveau des dispositifs et du diagnostic, Medtronic, iRhythm Technologies, Masimo, ResMed et GE HealthCare se font concurrence dans la surveillance cardiaque, la gestion respiratoire et la surveillance continue des signes vitaux. La différenciation se déplace du matériel vers les logiciels d'analyse, les algorithmes et l'alignement sur les remboursements. Medtronic a acquis CathWorks en avril 2026 pour 585 millions USD, ajoutant des diagnostics de maladies coronariennes guidés par l'IA via le système FFRangio. Roche a conclu un accord de fusion en mai 2026 pour acquérir PathAI pour 750 millions USD à l'avance et jusqu'à 300 millions USD en paiements liés à des jalons, renforçant ses capacités de pathologie numérique assistée par l'IA.

Des espaces blancs existent dans la gestion intégrée des soins pour les cabinets médicaux indépendants et les hôpitaux de taille intermédiaire, où la tarification des solutions d'entreprise reste difficile. Innovaccer, Veradigm, NextGen Healthcare et eClinicalWorks sont actifs dans ce segment, répondant au besoin de déploiements plus simples et de retours opérationnels plus clairs. Universal Health Services a annoncé en mars 2026 l'acquisition de Talkspace pour une valeur d'entreprise d'environ 835 millions USD, reflétant un intérêt croissant pour la santé comportementale numérique à grande échelle.

Leaders du secteur américain de la santé intelligente

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Abbott

-

Siemens Healthineers AG

-

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Roche a acquis PathAI, une entreprise américaine de pathologie numérique assistée par l'IA, pour 750 millions USD à l'avance et jusqu'à 300 millions USD en paiements liés à des jalons, renforçant les capacités de pathologie anatomique assistée par l'IA pour les flux de travail des laboratoires et de la biopharmacie aux États-Unis.

- Mai 2026 : Innovaccer a finalisé l'acquisition de CaduceusHealth, étendant sa suite Flow AI à la gestion autonome du cycle des revenus pour environ 4 000 prestataires ambulatoires américains gérant 5 milliards USD de charges annuelles de patients.

- Avril 2026 : Le Memorial Hermann Health System s'est associé à Cadence pour mettre en œuvre des services de surveillance à distance des patients et de gestion avancée des soins primaires assistés par l'IA pour les patients atteints de maladies chroniques dans la région du Grand Houston.

- Avril 2026 : Medtronic a finalisé l'acquisition de CathWorks pour 585 millions USD, élargissant l'analyse de la réserve de flux fractionnaire guidée par l'IA pour le diagnostic des maladies coronariennes et la prise de décision clinique dans les flux de travail de cathétérisme cardiaque.

- Avril 2026 : IKS Health a acquis TruBridge, un fournisseur de solutions technologiques de santé, afin d'améliorer l'accès à l'infrastructure numérique pour les hôpitaux ruraux et communautaires à travers les États-Unis.

Périmètre du rapport sur le marché américain de la santé intelligente

Selon le périmètre du rapport, la santé intelligente est un écosystème numérique qui intègre des technologies avancées telles que l'Internet des objets (IoT), l'intelligence artificielle (IA) et l'informatique en nuage aux services médicaux. Elle transforme la médecine traditionnelle en permettant la surveillance à distance en temps réel, des traitements personnalisés et une prestation de soins de santé hautement efficace.

Le marché américain de la santé intelligente est segmenté par composant, technologie, produit, modèle de déploiement, application, utilisateur final et connectivité. Par composant, le marché comprend le matériel, les logiciels et plateformes, et les services. Par technologie, le marché est segmenté en intelligence artificielle (IA), Internet des objets (IoT), analyse de mégadonnées, informatique en nuage, chaîne de blocs, technologies de télésanté et technologies portables. Par produit, le marché est catégorisé en dispositifs portables intelligents, dispositifs de surveillance intelligents, dossiers de santé électroniques (DSE), applications de mSanté, plateformes de télémédecine et pilules intelligentes et dispositifs connectés. Par modèle de déploiement, le marché comprend les modèles sur site, basés sur le web ou hébergés, cloud ou SaaS, et hybrides. Par application, le marché est segmenté en surveillance à distance des patients, gestion des maladies chroniques, forme physique et bien-être, gestion des flux de travail cliniques, gestion des médicaments, diagnostic et traitement, et soins aux personnes âgées. Par utilisateur final, le marché comprend les hôpitaux et cliniques, les établissements de soins à domicile, les centres de diagnostic, les payeurs de soins de santé, les entreprises pharmaceutiques et biotechnologiques, les centres chirurgicaux ambulatoires et les patients/consommateurs. Par connectivité, le marché est segmenté en filaire et sans fil. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Matériel |

| Logiciels et plateformes |

| Services |

| Intelligence artificielle (IA) |

| Internet des objets (IoT) |

| Analyse de mégadonnées |

| Informatique en nuage |

| Chaîne de blocs |

| Technologies de télésanté |

| Technologies portables |

| Dispositifs portables intelligents |

| Dispositifs de surveillance intelligents |

| Dossiers de santé électroniques (DSE) |

| Applications de mSanté |

| Plateformes de télémédecine |

| Pilules intelligentes et dispositifs connectés |

| Sur site |

| Basé sur le web ou hébergé |

| Cloud ou SaaS |

| Hybride |

| Surveillance à distance des patients |

| Gestion des maladies chroniques |

| Forme physique et bien-être |

| Gestion des flux de travail cliniques |

| Gestion des médicaments |

| Diagnostic et traitement |

| Soins aux personnes âgées |

| Hôpitaux et cliniques |

| Établissements de soins à domicile |

| Centres de diagnostic |

| Payeurs de soins de santé |

| Entreprises pharmaceutiques et biotechnologiques |

| Centres chirurgicaux ambulatoires |

| Patients/Consommateurs |

| Filaire |

| Sans fil |

| Par composant | Matériel |

| Logiciels et plateformes | |

| Services | |

| Par technologie | Intelligence artificielle (IA) |

| Internet des objets (IoT) | |

| Analyse de mégadonnées | |

| Informatique en nuage | |

| Chaîne de blocs | |

| Technologies de télésanté | |

| Technologies portables | |

| Par produit | Dispositifs portables intelligents |

| Dispositifs de surveillance intelligents | |

| Dossiers de santé électroniques (DSE) | |

| Applications de mSanté | |

| Plateformes de télémédecine | |

| Pilules intelligentes et dispositifs connectés | |

| Par modèle de déploiement | Sur site |

| Basé sur le web ou hébergé | |

| Cloud ou SaaS | |

| Hybride | |

| Par application | Surveillance à distance des patients |

| Gestion des maladies chroniques | |

| Forme physique et bien-être | |

| Gestion des flux de travail cliniques | |

| Gestion des médicaments | |

| Diagnostic et traitement | |

| Soins aux personnes âgées | |

| Par utilisateur final | Hôpitaux et cliniques |

| Établissements de soins à domicile | |

| Centres de diagnostic | |

| Payeurs de soins de santé | |

| Entreprises pharmaceutiques et biotechnologiques | |

| Centres chirurgicaux ambulatoires | |

| Patients/Consommateurs | |

| Par connectivité | Filaire |

| Sans fil |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour la santé intelligente aux États-Unis ?

Le marché américain de la santé intelligente devrait atteindre 234,27 milliards USD d'ici 2031, contre 100,26 milliards USD en 2026, avec un CAGR de 18,50 %.

Quelle catégorie technologique domine l'adoption aujourd'hui ?

L'IoT est en tête par technologie avec une part de 40,45 % en 2025, car il constitue la base de collecte de données pour les systèmes de surveillance, de suivi et de flux de travail.

Quel domaine de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les plateformes de télémédecine devraient croître à un CAGR de 23,5 % jusqu'en 2031, soutenues par la flexibilité des remboursements et une utilisation accrue dans les soins longitudinaux.

Pourquoi la gestion des maladies chroniques devient-elle plus importante ?

La gestion des maladies chroniques devrait croître de 21,7 % jusqu'en 2031, le CMS liant davantage de paiements aux résultats et élargissant le recours aux modèles de soins à distance.

Quel groupe d'utilisateurs finaux reste le plus grand acheteur ?

Les hôpitaux et cliniques détenaient 42,1 % de la demande des utilisateurs finaux en 2025, bien que les établissements de soins à domicile connaissent une croissance plus rapide à 22,3 % jusqu'en 2031.

Quel est le principal risque opérationnel pour les prestataires adoptant des outils de soins connectés ?

La cybersécurité demeure une contrainte majeure, car les organisations de sant font face à une forte exposition aux violations, à un renforcement de l'application de la loi et à des coûts de conformité accrus qui peuvent retarder les investissements technologiques.

Dernière mise à jour de la page le: