Taille et Part du Marché des Systèmes d'Authentification à Facteur Unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.67 Milliards de dollars |

| Taille du Marché (2031) | 31.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Authentification à Facteur Unique par Mordor Intelligence

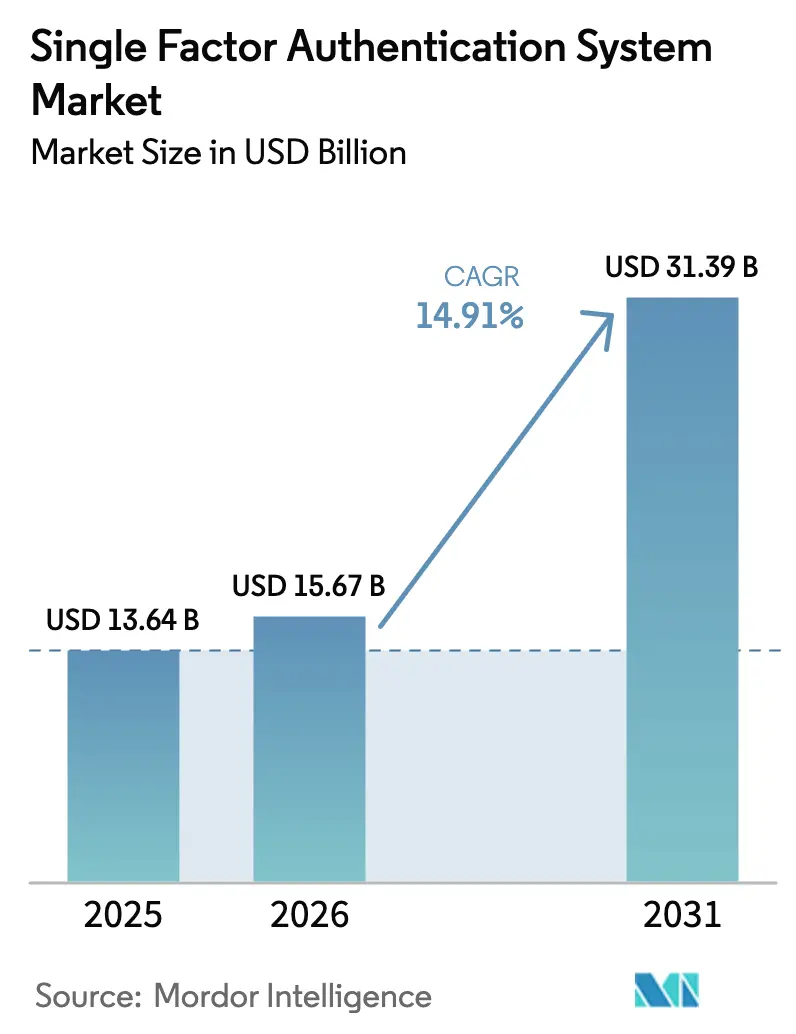

La taille du marché des systèmes d'authentification à facteur unique en 2026 est estimée à 15,67 milliards USD, en hausse par rapport à la valeur de 2025 de 13,64 milliards USD, avec des projections pour 2031 indiquant 31,39 milliards USD, croissant à un CAGR de 14,91 % sur la période 2026-2031. La croissance découle du remplacement des mots de passe par des analyses biométriques, des clés matérielles et d'autres options à facteur unique résistantes au hameçonnage, tandis que les plateformes d'identité cloud intègrent par défaut des parcours sans mot de passe. Les organismes de réglementation des principales économies acceptent désormais les techniques à facteur unique sophistiquées comme conformes lorsque les niveaux d'assurance sont atteints, libérant ainsi la demande parmi les banques, les opérateurs de télécommunications et les portails gouvernementaux. Les fournisseurs de jetons matériels bénéficient de la hausse des incidents de hameçonnage de justificatifs, tandis que les fournisseurs de logiciels conservent un volume plus important en intégrant la biométrie sur appareil dans les flux de travail SaaS. Le paysage concurrentiel récompense de plus en plus les fournisseurs capables d'unifier la vérification, l'authentification et l'analyse des risques en une expérience fluide, ce qui entraîne des acquisitions regroupant la vérification d'identité avec la connexion à facteur unique.

Principaux Enseignements du Rapport

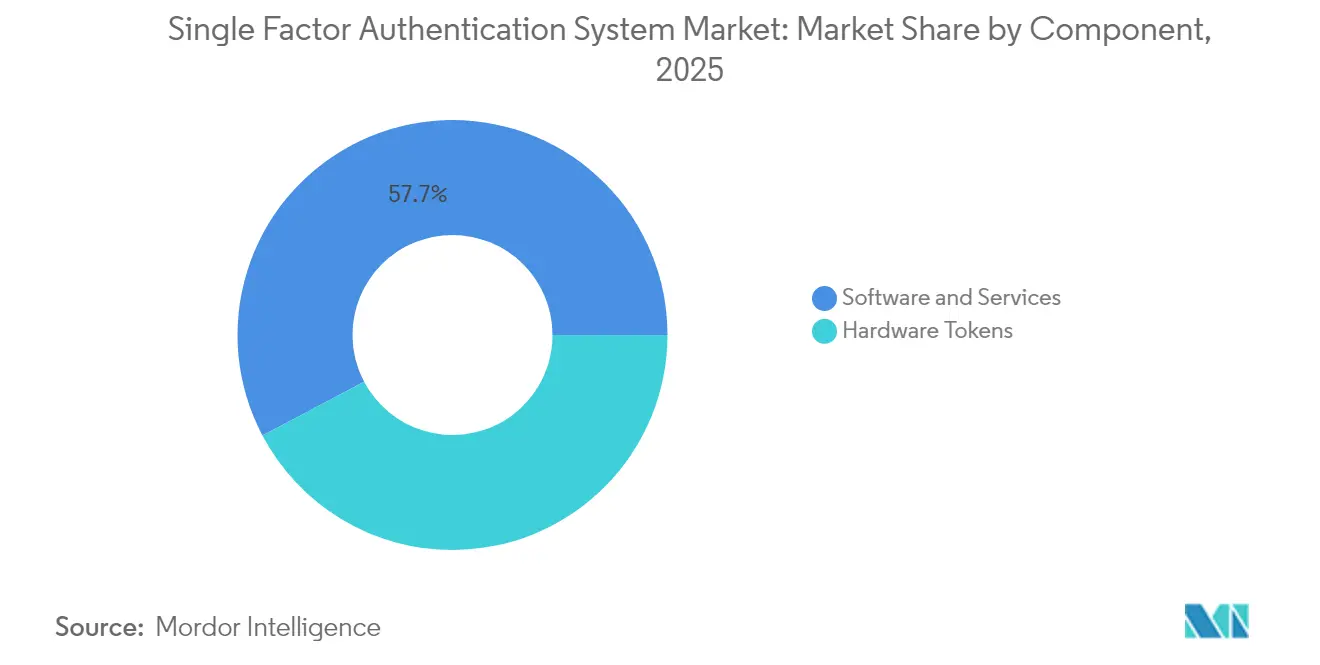

- Par composant, les logiciels et services ont dominé avec 57,74 % de la part du marché des systèmes d'authentification à facteur unique en 2025 ; les jetons matériels devraient se développer à un CAGR de 16,08 % jusqu'en 2031.

- Par méthode d'authentification, l'OTP par SMS/e-mail a capturé 43,38 % de la part des revenus de la taille du marché des systèmes d'authentification à facteur unique en 2025, tandis que les solutions de clés de sécurité matérielles devraient croître à un CAGR de 16,87 % jusqu'en 2031.

- Par modèle de déploiement, le cloud représentait 59,14 % de la taille du marché des systèmes d'authentification à facteur unique en 2025 et devrait progresser à un CAGR de 15,86 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et les assurances détenaient 30,07 % du marché des systèmes d'authentification à facteur unique en 2025 ; les technologies de l'information et les télécommunications devraient enregistrer le CAGR prévisionnel le plus élevé à 17,52 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé le marché des systèmes d'authentification à facteur unique avec une part de 36,23 % en 2025, tandis que la région Asie-Pacifique devrait enregistrer la croissance la plus rapide, à un CAGR de 17,33 %, de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes d'Authentification à Facteur Unique

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Recrudescence des attaques de hameçonnage de justificatifs sur les charges de travail SaaS | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des écosystèmes bancaires numériques et fintech | +2.8% | Cœur Asie-Pacifique, débordement vers l'Amérique latine et l'Afrique | Moyen terme (2-4 ans) |

| Mandats réglementaires pour une authentification forte des clients | +2.1% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage aux parcours utilisateurs sans mot de passe par les principales suites cloud de gestion des identités et des accès | +2.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption croissante des clés de sécurité matérielles basées sur FIDO2 | +1.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Authentification SIM de qualité télécom ouvrant des voies à facteur unique pour les appareils IoT | +1.4% | Mondial, en avance en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence des Attaques de Hameçonnage de Justificatifs sur les Charges de Travail SaaS

La télémétrie 2024 de Microsoft indique que les campagnes adversariales de type homme du milieu contre les connexions cloud ont triplé d'une année sur l'autre, incitant les conseils d'administration à réévaluer leurs bases minimales d'authentification.[1]Microsoft Corporation, "Blog Sécurité : Tendances de la Gestion des Identités et des Accès 2024," microsoft.com Les entreprises considèrent désormais les approches à facteur unique sous l'angle de la résistance au hameçonnage, plutôt que du nombre de facteurs, ce qui valorise les clés matérielles et la biométrie liée à l'appareil. Les équipes de sécurité constatent que les clés FIDO2 correctement appliquées éliminent la relecture de jetons, entraînant une accélération des budgets pour les déploiements matériels au sein des groupes d'accès privilégiés. Les suites d'identité cloud répondent en intégrant des flux WebAuthn, offrant aux administrateurs des options clés en main qui remplacent les mots de passe sans étapes supplémentaires. En conséquence, le marché des systèmes d'authentification à facteur unique bénéficie de vents favorables immédiats liés aux dépenses d'évitement des violations, notamment parmi les grands acteurs SaaS nord-américains.

Expansion des Écosystèmes Bancaires Numériques et Fintech

L'adoption des technologies fintech en Asie du Sud-Est et en Amérique latine continue de dépasser le développement d'une infrastructure d'authentification sécurisée, incitant les régulateurs à approuver des solutions biométriques à facteur unique qui satisfont aux critères d'authentification forte des clients lorsque les exigences inhérentes sont remplies.[2]Banque Centrale Européenne, "Rapport sur la Finance Numérique 2024," ecb.europa.eu Les banques axées sur le mobile exploitent les capteurs faciaux et d'empreintes digitales natifs des appareils pour simplifier l'intégration, réduisant les frictions de conversion et élargissant l'inclusion financière. Les cadres d'identité numérique parrainés par les gouvernements, tels qu'Aadhaar en Inde et la loi sur l'identité numérique 2024 en Australie, intègrent des protocoles à facteur unique pouvant être mis à niveau vers des flux basés sur le risque en cas d'anomalies. Les néobanques soutenues par des capitaux-risqueurs considèrent la biométrie fluide comme un facteur de différenciation sur le marché, amplifiant les commandes d'équipements pour les éléments sécurisés intégrés. Ces facteurs convergents positionnent l'Asie-Pacifique pour enregistrer les gains de volume les plus importants sur la période de prévision, renforçant son rôle de région à la croissance la plus rapide pour le marché des systèmes d'authentification à facteur unique.

Mandats Réglementaires pour une Authentification Forte des Clients

Le deuxième projet public du NIST relatif à la SP 800-63-4 précise que le niveau d'assurance dépend de la robustesse et de la liaison de l'authentificateur, et non de la présence de plusieurs facteurs, légitimant ainsi les déploiements à facteur unique avancés pour les cas d'usage AAL1. Les régulateurs européens partagent cette position en autorisant les authentificateurs biométriques ou basés sur la possession lorsqu'ils sont liés cryptographiquement à l'utilisateur, une interprétation qui façonne déjà les audits PSD2. Les portails de santé, les dossiers électroniques des patients et les services de prestations publiques s'appuient sur ces orientations pour simplifier les flux de connexion, augmentant les taux d'utilisation tout en restant conformes. Les fournisseurs qui alignent leurs feuilles de route produit sur ces cadres obtiennent un statut pré-approuvé dans les cycles d'approvisionnement, stimulant l'expansion des abonnements dans le secteur public et les industries réglementées. L'effet net est une hausse à long terme du marché des systèmes d'authentification à facteur unique, à mesure que les budgets de conformité se réorientent vers des mises à niveau sans mot de passe.

Passage aux Parcours Utilisateurs Sans Mot de Passe par les Principales Suites Cloud de Gestion des Identités et des Accès

Le rapport sur les tendances de connexion sécurisée 2025 d'Okta indique que 61 % des responsables informatiques prévoient de déployer des connexions sans mot de passe en production dans l'année, beaucoup classant les clés d'accès et la biométrie comme des méthodes à facteur unique améliorées plutôt que comme des compléments multi-facteurs. Les fournisseurs de gestion des identités et des accès cloud proposent des analyses de risque en ligne qui n'escaladent vers une vérification supplémentaire que lorsque les scores d'anomalie augmentent, permettant des parcours à facteur unique pour 90 % du trafic légitime. Les entreprises privilégient ce modèle car il associe des taux d'abandon plus faibles à une assurance cryptographique éprouvée. La stratégie réduit également les frais de passerelle SMS, répondant aux mandats des directeurs financiers de réduire les dépenses opérationnelles. À mesure que les écosystèmes de plateformes de Microsoft, Google et Amazon Web Services rendent les clés d'accès universellement disponibles, le marché des systèmes d'authentification à facteur unique bénéficie d'accords de licence groupés qui accélèrent la conversion des clients.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fatigue des utilisateurs et friction liées aux méthodes OTP héritées | −1.8% | Mondial, applications orientées consommateurs | Court terme (≤ 2 ans) |

| Coût des puces à élément sécurisé dans un contexte de volatilité des semi-conducteurs | −1.5% | Chaîne d'approvisionnement mondiale, segment des jetons matériels | Moyen terme (2-4 ans) |

| Frais de terminaison SMS et pertes liées à la fraude sur la messagerie A2P | −1.2% | Mondial, plus élevé dans les régions où les SMS sont coûteux | Court terme (≤ 2 ans) |

| Techniques émergentes d'usurpation par hypertrucage contre les OTP vocaux | −0.9% | Mondial, en avance sur les marchés d'OTP vocal | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue des Utilisateurs et Friction liées aux Méthodes OTP Héritées

Le baromètre 2024 de la FIDO Alliance révèle que 56 % des consommateurs abandonnent les services numériques lorsqu'ils sont confrontés à des flux OTP fastidieux, ternissant la perception de la catégorie plus large des systèmes d'authentification à facteur unique.[3]FIDO Alliance, "Baromètre de l'Authentification en Ligne 2024," fidoalliance.org Les marques qui dépendent des OTP par SMS font face à des baisses de conversion et à des incidents d'échange de carte SIM, érodant la confiance et les revenus. Cette résistance ralentit la migration depuis les mots de passe, car les décideurs confondent les OTP hérités avec toutes les approches à facteur unique. Les fournisseurs doivent investir massivement dans des campagnes d'éducation des utilisateurs et dans la conception d'interfaces intuitives pour surmonter les perceptions ancrées, consommant des budgets marketing qui pourraient autrement être alloués à la R&D. Tant que les méthodes à facteur unique modernes ne dépassent pas en nombre les implémentations OTP dans la pratique, le taux de désabonnement induit par les frictions tempérera l'expansion à court terme du marché des systèmes d'authentification à facteur unique.

Coût des Puces à Élément Sécurisé dans un Contexte de Volatilité des Semi-conducteurs

Le prix des éléments sécurisés a augmenté de 35 % entre 2022 et 2024, avec des délais de livraison dépassant un an pour les processeurs d'authentification de niche. Les entreprises déployant des dizaines de milliers de clés matérielles pour la gestion des identités de leur personnel font face à des dépenses d'investissement plus élevées et à des calculs de retour sur investissement plus longs. Les fournisseurs suppriment parfois des fonctionnalités non essentielles pour respecter les niveaux de prix, réduisant la durabilité ou l'agilité cryptographique. Ces contraintes orientent les acheteurs vers des alternatives logicielles, bien que certains régimes de conformité imposent encore des jetons physiques. Si les goulets d'étranglement de l'approvisionnement persistent, la courbe de croissance des jetons matériels pourrait s'aplatir, réduisant les points du CAGR agrégé du marché des systèmes d'authentification à facteur unique malgré une demande sous-jacente robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Domination des Logiciels Face à l'Innovation Matérielle

Les logiciels et services ont maintenu une part de marché de 57,74 % sur le marché des systèmes d'authentification à facteur unique en 2025 en capitalisant sur les abonnements cloud existants des entreprises et les outils DevOps. Les fournisseurs proposent des API clés en main, des SDK et des tableaux de bord d'orchestration permettant aux administrateurs d'intégrer des clés d'accès ou la biométrie dans les portefeuilles SaaS sans restructurer leurs référentiels d'identité. Le segment bénéficie également de revenus récurrents stables grâce à la tarification SaaS par utilisateur, qui s'aligne sur le passage des entreprises du CapEx à l'OpEx. Cependant, le modèle présente des limites de sécurité lorsque des adversaires exploitent la relecture de cookies ou le détournement de session. Par conséquent, les jetons matériels portés par FIDO2 et soutenus par une augmentation de 89 % d'une année sur l'autre des nouvelles certifications devraient croître à un taux plus rapide de 16,08 % de CAGR, signalant que les cas d'usage à haute assurance justifient désormais des coûts unitaires plus élevés.

En pratique, de nombreuses entreprises utilisent des architectures à plusieurs niveaux qui réservent les clés matérielles aux charges de travail privilégiées tout en s'appuyant sur la biométrie liée à l'appareil pour le personnel général. Cette position hybride souligne une évolution plus large dans laquelle les deux segments croissent en tandem, tirant une valeur incrémentale de profils de risque distincts. L'intégration d'Azure AD de Microsoft avec YubiKey et la série Titan de Google illustrent cette convergence, chaque fournisseur intégrant l'attestation de micrologiciel avec des analyses côté cloud. Le marché des systèmes d'authentification à facteur unique récompense donc l'étendue du portefeuille : les fournisseurs capables de fournir à la fois l'orchestration logicielle et le matériel certifié élargissent leur valeur contractuelle moyenne et réduisent le taux de désabonnement des comptes. À mesure que les économies d'échelle améliorent l'approvisionnement en semi-conducteurs, les prix unitaires se normaliseront, permettant aux jetons matériels de grignoter davantage la part des logiciels sans annuler leur croissance.

Par Méthode d'Authentification : Persistance des Méthodes Héritées Face à l'Innovation Tournée vers l'Avenir

L'OTP par SMS/e-mail représentait 43,38 % de la taille du marché des systèmes d'authentification à facteur unique en 2025, principalement en raison de sa compatibilité universelle avec les appareils et de son effort de codage minimal. Les marchands de commerce électronique continuent de privilégier l'OTP lorsque la rapidité de mise sur le marché l'emporte sur le risque de responsabilité en cas de violation, notamment dans les régions où l'application réglementaire est lente. Néanmoins, des vents contraires réglementaires se profilent : l'Autorité bancaire européenne a déconseillé l'utilisation des OTP par SMS pour les paiements fin 2024, et plusieurs agences américaines l'ont signalé comme inadéquat pour les portails citoyens, présageant un déclin de l'utilisation. Les entreprises font également face à des frais de messagerie A2P croissants et à des fraudes de terminaison, qui érodent les avantages de coût et compriment les marges.

L'authentification par clé de sécurité matérielle représente le segment à la croissance la plus rapide, affichant un CAGR de 16,87 % alors que les responsables de la sécurité des systèmes d'information allouent des budgets à des authentificateurs résistants au hameçonnage qui lient les secrets cryptographiques à des appareils physiques. Yubico rapporte que ses clients constatent une baisse de 99,9 % des prises de contrôle de comptes après le déploiement, une statistique qui résonne auprès des directeurs financiers souscrivant des primes d'assurance cybersécurité. Les méthodes biométriques à facteur unique occupent un terrain intermédiaire en intégrant l'inhérence directement dans les applications mobiles, contournant ainsi les coûts de distribution liés au matériel. Ensemble, les clés matérielles et la biométrie forment un groupe tourné vers l'avenir qui devrait dépasser les OTP dans la décennie, remodelant le marché des systèmes d'authentification à facteur unique vers des facteurs ancrés cryptographiquement.

Par Modèle de Déploiement : La Suprématie du Cloud Stimule l'Évolution du Marché

Le cloud détenait 59,14 % de la part du marché des systèmes d'authentification à facteur unique en 2025, les entreprises ayant externalisé leur expertise en matière d'identité auprès de fournisseurs de services gérés. Les fournisseurs de plateformes exploitent la télémétrie des menaces de millions de locataires, permettant une détection des anomalies basée sur l'apprentissage automatique que les équipes sur site peinent à reproduire. Le rapport sur l'identité 2024 de Microsoft note une diminution de 73 % des incidents parmi les organisations qui s'appuient sur l'authentification gérée dans le cloud. Les modèles d'abonnement abaissent également les barrières à l'entrée pour les entreprises du marché intermédiaire qui ne peuvent pas se permettre un personnel de sécurité dédié. Par conséquent, les déploiements cloud devraient bénéficier d'un CAGR de 15,86 % jusqu'en 2031.

Les empreintes sur site et hybrides persistent là où la législation impose la résidence des données ou là où des réseaux isolés protègent les infrastructures critiques. Même dans ces secteurs, les administrateurs connectent de plus en plus les référentiels de justificatifs locaux aux moteurs de risque basés sur le cloud, renforçant davantage l'influence du cloud. Les fournisseurs proposent des options « apportez votre propre module de sécurité matérielle » permettant aux clients d'héberger les clés sur site tout en utilisant l'orchestration cloud. Cette flexibilité architecturale permet une croissance parallèle entre les modèles de déploiement, tandis que le cloud conserve sa position de leader grâce aux économies d'échelle et aux mises à jour continues des contrôles, consolidant son rôle de substrat du marché des systèmes d'authentification à facteur unique.

Par Secteur d'Activité des Utilisateurs Finaux : Le Leadership des Services Financiers Face au Défi du Secteur Technologique

Les services bancaires, financiers et les assurances contrôlaient 30,07 % du marché des systèmes d'authentification à facteur unique en 2025, les exigences PSD2, GLBA et FFIEC faisant de l'authentification robuste un coût incontournable des activités. Les institutions financières allouent des budgets premium aux connexions biométriques et aux clés matérielles qui protègent les transactions à haute valeur et la confiance des clients. La posture de risque conservatrice du secteur entraîne des cycles d'achat longs, mais les valeurs contractuelles sont importantes. La pression s'intensifie à mesure que les API d'open banking se multiplient, obligeant les banques à sécuriser les sessions machine à machine aux côtés des utilisateurs humains au sein du même maillage d'authentification.

À l'inverse, le secteur des technologies de l'information et des télécommunications enregistre le CAGR le plus rapide à 17,52 %, reflétant sa double identité de producteur de technologie et de cible de grande valeur. Les opérateurs de télécommunications adoptent l'authentification basée sur la carte SIM pour l'IoT, tandis que les hyperscalers protègent l'accès à la console racine avec des jetons matériels. Les opérateurs de télécommunications en Asie-Pacifique appliquent une attestation au niveau du réseau mobile qui combine la possession avec la cryptographie SIM, une approche qui gagne en attention dans les déploiements de cœur de réseau 5G. Cette convergence des identités réseau et applicatives illustre pourquoi les entreprises technologiques accélèrent la courbe d'adoption, réduisant progressivement l'écart de part avec les banques sur le marché des systèmes d'authentification à facteur unique.

Analyse Géographique

L'Amérique du Nord a capturé 36,23 % des revenus 2025 du marché des systèmes d'authentification à facteur unique, tirant parti d'une forte sensibilisation à la cybersécurité, d'écosystèmes de fournisseurs précoces et d'une dynamique réglementaire telle que les directives zéro confiance de la CISA. Les entreprises multinationales dont le siège est aux États-Unis déploient souvent des pilotes sans mot de passe sur le marché intérieur avant de s'étendre à l'international, renforçant ainsi leur part de marché nationale. Les géants des plateformes intègrent des API de clés d'accès dans les systèmes d'exploitation et les navigateurs, facilitant l'adoption par les développeurs et accélérant la familiarisation des consommateurs. Les agences fédérales, quant à elles, accélèrent les cadres d'approvisionnement FIDO2 qui se répercutent aux niveaux des États et des municipalités, élargissant ainsi les opportunités dans le secteur public.

La région Asie-Pacifique enregistre le CAGR le plus élevé à 17,33 %, portée par des économies axées sur le mobile et des programmes d'identité numérique parrainés par les gouvernements. L'abandon programmé des OTP à Singapour et la loi sur l'identité numérique 2024 en Australie contraignent les prestataires de services à proposer des connexions biométriques ou par clé matérielle répondant aux mesures d'assurance mises à jour. L'Inde et la Chine stimulent les volumes de transactions via d'importants rails de paiement en temps réel, testant la scalabilité de l'authentification à une échelle continentale. Des données démographiques favorables, notamment des populations jeunes et familières des smartphones, raccourcissent les courbes d'apprentissage, permettant aux fintechs de contourner les OTP hérités et de passer directement aux clés d'accès. Ces dynamiques établissent l'Asie-Pacifique comme la région de référence pour les modèles d'adoption de la prochaine génération de systèmes d'authentification à facteur unique.

L'Europe occupe un terrain intermédiaire marqué par de solides réglementations sur la protection de la vie privée et des mandats matures en matière de sécurité des paiements. Le RGPD contraint le traitement des données biométriques, incitant les fournisseurs à développer des techniques préservant la vie privée, telles que les contrôles de vivacité sur l'appareil et les modèles non liables. Simultanément, PSD2 impose une authentification forte des clients, encourageant indirectement les banques à adopter des clés FIDO2 répondant aux critères d'inhérence ou de possession sans exposer de données sensibles. Les pays nordiques font preuve d'une grande confiance dans les systèmes d'identité électronique gouvernementaux, tandis que l'Europe du Sud réalise des progrès progressifs grâce aux subventions de transition numérique financées par l'UE. La mosaïque de lois locales sur la résidence des données crée des opportunités pour les fournisseurs de cloud régionaux, assurant une diversité concurrentielle au sein du segment européen du marché des systèmes d'authentification à facteur unique.

Paysage Concurrentiel

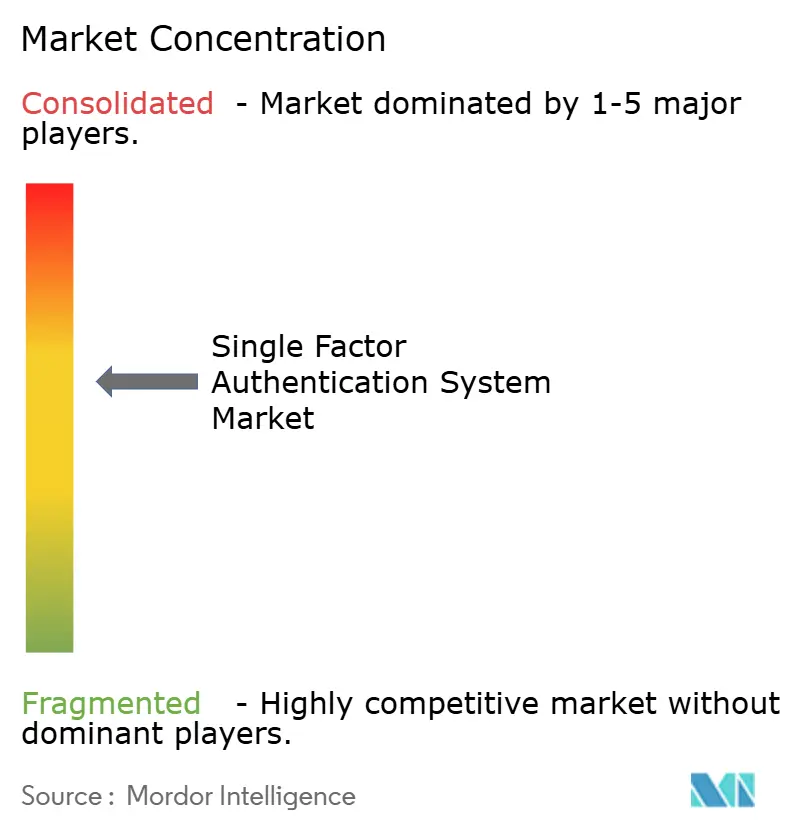

Le marché des systèmes d'authentification à facteur unique reste modérément fragmenté. Les fournisseurs d'identité historiques, tels que Thales et RSA Security, conservent de grandes bases installées, leur offrant des opportunités de vente croisée vers des mises à niveau sans mot de passe. Okta et Microsoft étendent leurs suites de gestion des identités et des accès cloud avec une orchestration de clés d'accès en première partie, intégrant profondément les capacités à facteur unique dans les piles SaaS d'entreprise. Les fournisseurs de matériel spécialisés, tels que Yubico et HID Global, se différencient par des éléments sécurisés certifiés, la conformité FIPS et la transparence de la chaîne d'approvisionnement. Les acteurs purs de la biométrie, notamment Bio-Key International, proposent des scanners multimodaux adaptés aux postes de travail dans les secteurs de la santé et du gouvernement.

Le positionnement stratégique dépend de plus en plus de la complétude de la plateforme. L'acquisition d'Onfido par Entrust en 2024 fusionne la vérification d'identité pilotée par l'IA avec la connexion assurée par le matériel, satisfaisant les régulateurs qui attendent une vérification d'identité validée avant l'émission des justificatifs. L'acquisition de Venafi par CyberArk pour 1,54 milliard USD ajoute la gestion des identités machines, s'étendant au-delà de l'authentification humaine.[4]Chris French, "CyberArk Acquiert Venafi pour 1,54 milliard USD," scmedia.com Ces opérations illustrent un glissement vers des plateformes de sécurité des identités holistiques couvrant l'ensemble du cycle de vie, de l'intégration à la déprovision, pour les personnes comme pour les machines.

Les barrières à l'entrée sur le marché restent modérées. Les standards ouverts comme WebAuthn réduisent les frictions d'intégration, invitant de nouveaux entrants SaaS à positionner des offres de niche. Cependant, le succès durable exige des économies d'échelle pour la télémétrie des justificatifs et la recherche sur les menaces, des actifs généralement détenus par les entreprises établies. Par conséquent, la consolidation devrait se poursuivre, augmentant la part combinée des cinq premiers tout en laissant encore de la place à l'innovation. La fragmentation modérée du marché s'aligne sur un score de concentration de 6, reflétant que les cinq premiers fournisseurs détiennent légèrement plus de 60 % des revenus agrégés.

Leaders du Secteur des Systèmes d'Authentification à Facteur Unique

Thales SA

RSA Security LLC

Okta Inc.

Entrust Corporation

OneSpan Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Le rapport sur les tendances de connexion sécurisée 2025 d'Okta a révélé que 61 % des organisations prévoient de déployer des connexions sans mot de passe dans l'année, indiquant que la biométrie et les clés matérielles deviennent la méthode de connexion par défaut, plutôt qu'une solution de secours.

- Janvier 2025 : RSA Security a publié son rapport ID IQ 2025, indiquant que 61 % des entreprises ont l'intention de mettre en œuvre des clés d'accès dans les 12 mois, 66 % des répondants classant les violations liées à l'identité comme des événements graves.

- Octobre 2024 : La FIDO Alliance a lancé Passkey Central pour accélérer les déploiements en entreprise en fournissant des calculateurs de retour sur investissement et des modèles d'expérience utilisateur.

- Août 2024 : Le NIST a publié le deuxième projet public de la SP 800-63-4, introduisant des orientations sur les authentificateurs synchronisables et les clés d'accès pour les agences fédérales.

Portée du Rapport sur le Marché Mondial des Systèmes d'Authentification à Facteur Unique

| Jetons Matériels |

| Logiciels et Services |

| Mot de Passe / Basé sur la Connaissance |

| OTP par SMS / E-mail |

| Authentification Biométrique à Facteur Unique |

| Clé de Sécurité Matérielle |

| Sur Site |

| Cloud |

| Services Bancaires, Financiers et Assurances |

| Santé |

| Gouvernement et Secteur Public |

| Commerce de Détail et Commerce Électronique |

| Technologies de l'Information et Télécommunications |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Jetons Matériels | |

| Logiciels et Services | ||

| Par Méthode d'Authentification | Mot de Passe / Basé sur la Connaissance | |

| OTP par SMS / E-mail | ||

| Authentification Biométrique à Facteur Unique | ||

| Clé de Sécurité Matérielle | ||

| Par Modèle de Déploiement | Sur Site | |

| Cloud | ||

| Par Secteur d'Activité des Utilisateurs Finaux | Services Bancaires, Financiers et Assurances | |

| Santé | ||

| Gouvernement et Secteur Public | ||

| Commerce de Détail et Commerce Électronique | ||

| Technologies de l'Information et Télécommunications | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel chiffre de revenus le marché des systèmes d'authentification à facteur unique atteint-il d'ici 2031 ?

Il est prévu d'atteindre 31,39 milliards USD d'ici 2031, contre 15,67 milliards USD en 2026.

Quel segment de composant connaît la croissance la plus rapide jusqu'en 2031 ?

Les jetons matériels affichent le CAGR le plus élevé à 16,08 % en raison de la demande d'authentification résistante au hameçonnage.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes d'identité numérique gouvernementaux et l'expansion rapide des fintech propulsent la région à un CAGR de 17,33 %.

Quelle méthode d'authentification offre la sécurité la plus robuste ?

Les clés de sécurité matérielles conformes à FIDO2 fournissent une cryptographie ancrée dans le matériel qui bloque le hameçonnage.

Comment les réglementations influencent-elles l'adoption à facteur unique ?

Les orientations mises à jour du NIST et de PSD2 autorisent les solutions biométriques ou matérielles à facteur unique lorsque les objectifs d'assurance sont atteints, stimulant les déploiements conformes.

Dernière mise à jour de la page le: