Taille et part du marché des solutions de sécurité serveur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

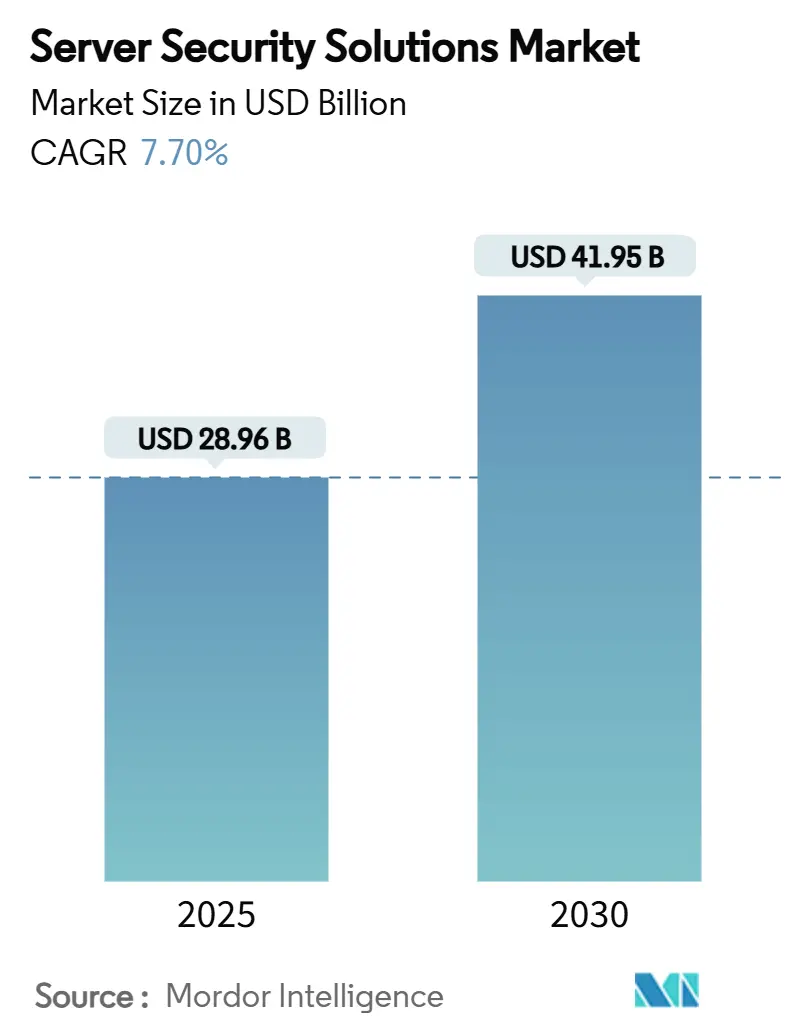

| Taille du Marché (2025) | 28.96 Milliards de dollars |

| Taille du Marché (2030) | 41.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

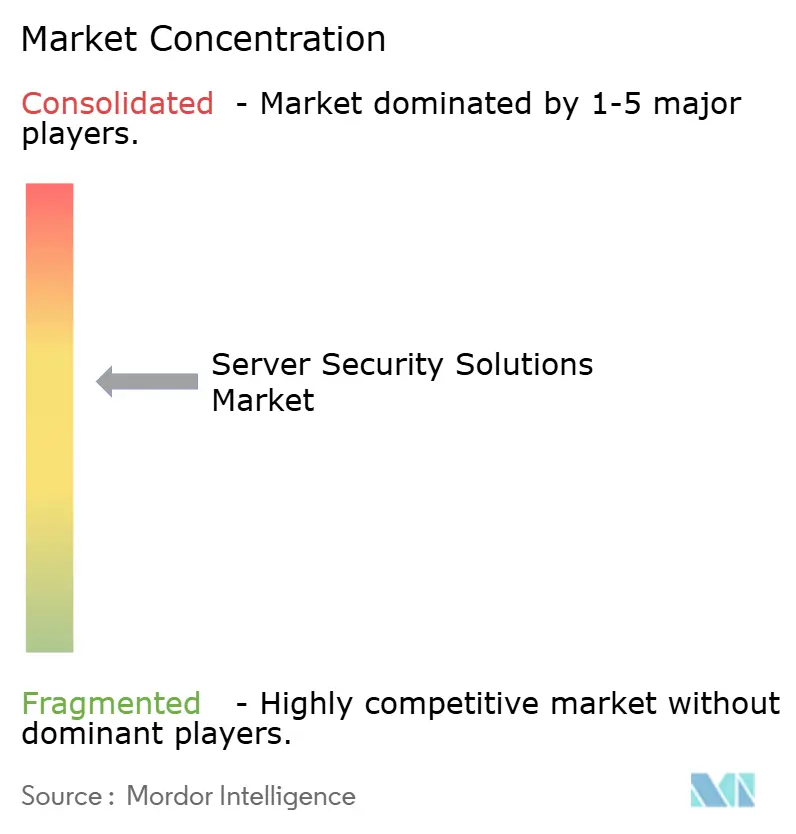

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de sécurité serveur par Mordor Intelligence

La taille du marché des solutions de sécurité serveur a atteint 28,96 milliards USD en 2025 et devrait progresser jusqu'à 41,95 milliards USD d'ici 2030, enregistrant un TCAC de 7,7 % sur la période. La numérisation croissante des infrastructures critiques, la forte augmentation des campagnes de rançongiciels multicouches et l'élargissement du déficit de compétences en cybersécurité constituent les principales forces qui élargissent le marché des solutions de sécurité serveur. Le renforcement de la surveillance réglementaire, l'adoption rapide des programmes Zéro Confiance et l'intégration de fonctionnalités d'informatique confidentielle dans les processeurs serveur renforcent davantage la dynamique des dépenses. La consolidation parmi les fournisseurs de plateformes s'accélère à mesure que les entreprises cherchent à rationaliser leurs outils pour réduire les coûts de conformité qui s'élèvent en moyenne à 3,5 millions USD par an, tout en évitant les pénalités de non-conformité qui s'élèvent en moyenne à 9,4 millions USD.[1]Ellen Messmer, "Coût de la conformité réglementaire en matière de sécurité ? En moyenne, 3,5 millions USD," networkworld.com La résilience du marché reflète le passage d'une vision de la protection des serveurs comme une obligation de conformité à son traitement comme un risque commercial au niveau du conseil d'administration.

Principaux enseignements du rapport

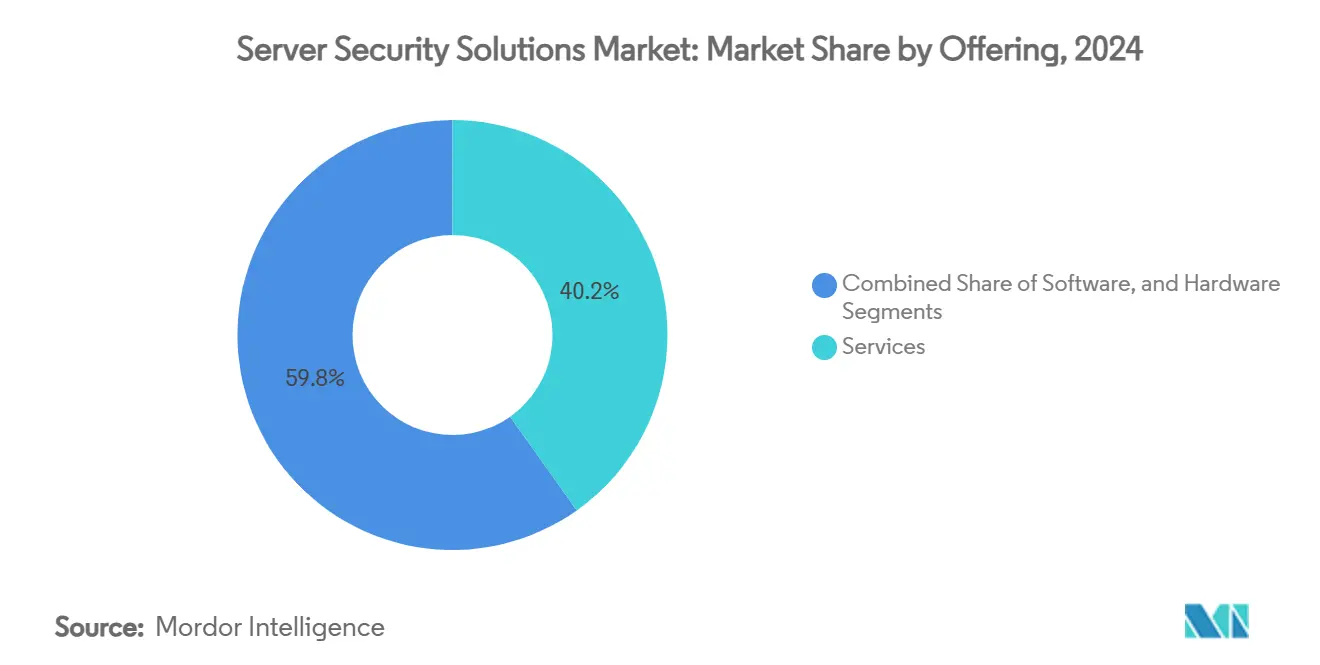

- Par offre, les services ont dominé avec une part de revenus de 40,2 % en 2024, tandis que les services de sécurité gérés devraient se développer à un TCAC de 9,5 % jusqu'en 2030.

- Par mode de déploiement, le déploiement basé sur le cloud a capturé 64,3 % de la part du marché des solutions de sécurité serveur en 2024, et ce segment devrait croître à un TCAC de 11,1 % jusqu'en 2030.

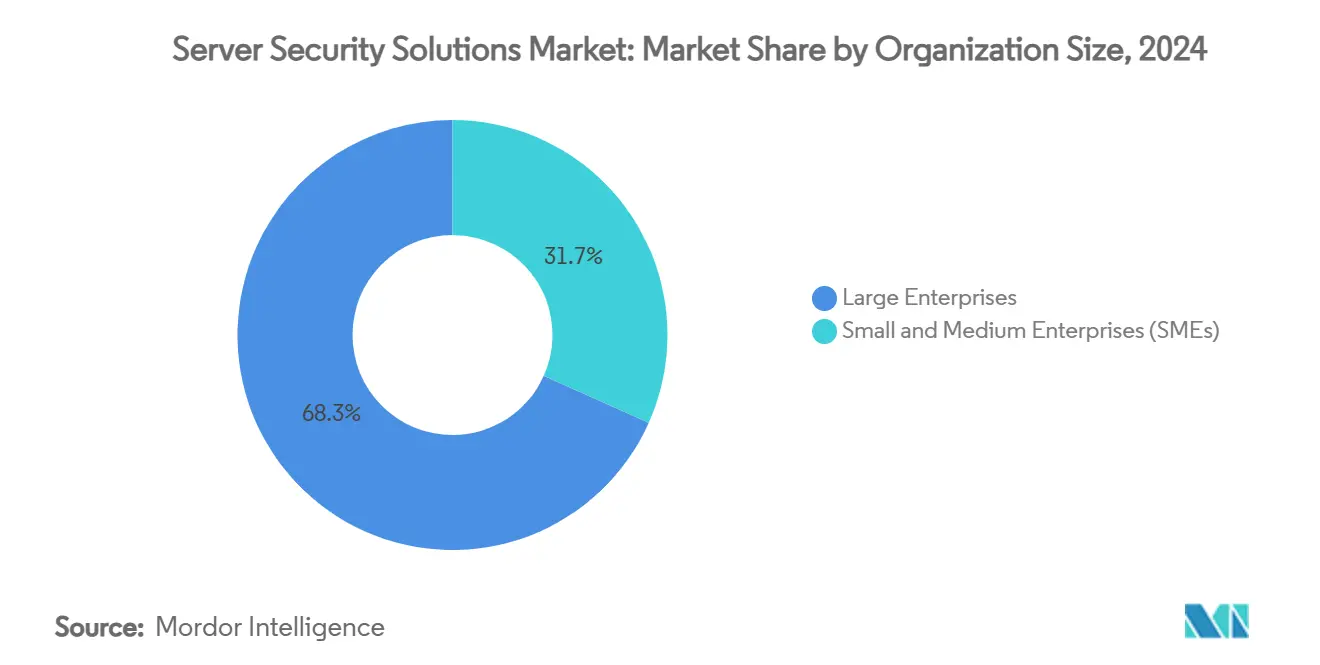

- Par taille d'organisation, les grandes entreprises ont représenté 68,3 % du pool de revenus de 2024, tandis que les petites et moyennes entreprises devraient enregistrer le TCAC le plus rapide de 9,2 % jusqu'en 2030.

- Par secteur d'utilisation finale, les entreprises de banque, services financiers et assurance ont détenu 27,1 % des dépenses en 2024 ; la santé est le secteur à la croissance la plus rapide avec un TCAC de 10,8 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a maintenu une part de 35,2 % en 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 11,2 % sur l'horizon de prévision.

Tendances et perspectives mondiales du marché des solutions de sécurité serveur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion rapide des déploiements cloud hybrides nécessite une protection serveur unifiée | +1.2% | Mondial, avec une adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| La sophistication et la fréquence croissantes des attaques de rançongiciels sur les serveurs critiques | +1.8% | Mondial, en particulier en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les mandats réglementaires croissants en matière de protection des données et de conformité à la cybersécurité | +1.1% | UE (RGPD), Amérique du Nord (SOX, HIPAA), en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'adoption croissante de l'architecture Zéro Confiance dans les grandes entreprises | +0.9% | L'Amérique du Nord et l'UE en tête, l'Asie-Pacifique suivant | Moyen terme (2 à 4 ans) |

| L'intégration de l'informatique confidentielle, permettant le traitement sécurisé des charges de travail | +0.7% | Amérique du Nord, UE, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Le passage à une infrastructure composable, stimulant la demande d'inspection du trafic est-ouest | +0.5% | Amérique du Nord, UE, marchés avancés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des déploiements cloud hybrides nécessitant une protection serveur unifiée

Les environnements hybrides élargissent la surface d'attaque en dispersant les charges de travail sur des clouds publics et privés où des politiques incohérentes prévalent. Quatre-vingt-quinze pour cent des entreprises ont signalé au moins une violation cloud au cours des 18 derniers mois, largement liée à des erreurs de configuration et à des contrôles de charge de travail insuffisants, soulignant la demande de plateformes qui protègent n'importe quel serveur, n'importe où. L'infrastructure composable approfondit ce besoin car le provisionnement dynamique des ressources exige une application de la sécurité en temps réel. Les organisations se tournent donc vers des solutions unifiées qui surveillent le trafic est-ouest et appliquent des politiques cohérentes sur des parcs mixtes.

Sophistication et fréquence croissantes des attaques de rançongiciels sur les serveurs critiques

Des groupes de menaces tels que RansomHub centrent leurs attaques sur le vol de données et le mouvement latéral au sein des environnements serveur, contournant les outils de détection traditionnels. Les paiements de rançon médians continuent d'augmenter à mesure que les attaquants ciblent des serveurs de santé et financiers à haute valeur. La panne de CrowdStrike en 2024, qui a coûté 5,4 milliards USD aux entreprises du Fortune 500, a illustré le risque de continuité des activités lié aux temps d'arrêt des serveurs. Les entreprises investissent désormais dans une protection serveur redondante et des sauvegardes immuables.

Mandats réglementaires croissants en matière de protection des données et de conformité à la cybersécurité

L'article 32 du RGPD, la HIPAA et les nouvelles règles de divulgation de la SEC exigent des garanties démontrables concernant la confidentialité, l'intégrité et la disponibilité des systèmes serveur. Les dépenses annuelles de conformité s'élèvent en moyenne à 5,47 millions USD, tandis que les amendes pour non-conformité s'élèvent en moyenne à 14,82 millions USD, ce qui favorise la consolidation vers des plateformes qui correspondent directement à plusieurs normes.

Adoption croissante de l'architecture Zéro Confiance dans les grandes entreprises

Le Zéro Confiance supprime la confiance implicite au sein des centres de données en exigeant une vérification continue de l'identité, de l'appareil et du contexte avant que l'accès au serveur soit accordé. Les déploiements pilotes dans de grandes banques américaines ont réduit les incidents de mouvement latéral, renforçant la demande de moteurs de politique qui s'intègrent aux contrôles d'authentification multifacteur et de micro-segmentation.[2]NIST, "Mise en œuvre d'une architecture Zéro Confiance," nist.gov L'adoption s'accélère dans les architectures hybrides où les contrôles de périmètre statiques sont défaillants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénurie de personnel qualifié en cybersécurité crée des lacunes dans les services | -1.4% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Le coût initial élevé des solutions avancées de sécurité serveur pour les PME | -0.8% | Mondial, en particulier dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Les préoccupations liées à la surcharge de performance avec l'inspection approfondie des paquets en ligne | -0.6% | Mondial, critique dans les environnements informatiques haute performance | Court terme (≤ 2 ans) |

| La fragmentation des normes de télémétrie de sécurité entrave la visibilité multiplateforme | -0.4% | Mondial, affectant les environnements multi-fournisseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de personnel qualifié en cybersécurité créant des lacunes dans les services

Quatre millions de postes ouverts en cybersécurité dans le monde laissent 56 % des organisations exposées aux risques de sécurité serveur découlant d'équipes sous-dotées en personnel. Les fournisseurs de services de sécurité gérés compensent partiellement ce déficit, mais une forte dépendance aux talents externes introduit des risques de surveillance et de continuité. Le Royaume-Uni seul doit ajouter 17 500 professionnels par an, démontrant l'ampleur du défi.

Coût initial élevé des solutions avancées de sécurité serveur pour les PME

Les piles de défense serveur complètes nécessitent des dépenses importantes en licences et en services professionnels qui pèsent sur les budgets des PME. Les factures annuelles moyennes de conformité de 3,5 millions USD dépassent les budgets informatiques de nombreuses PME, bien que le potentiel de pénalité de non-conformité de 9,4 millions USD oblige les décideurs à peser le risque par rapport au coût. Les fournisseurs répondent avec une tarification basée sur la consommation et des configurations automatisées pour abaisser les barrières à l'entrée, mais l'adoption reste inégale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services bénéficient de la dynamique d'externalisation

Les services ont détenu la plus grande part de 40,2 % en 2024, les entreprises ayant recours à la détection et réponse gérées et aux engagements de conseil pour combler les pénuries de compétences. Les plateformes logicielles comprenant l'antivirus serveur, l'EDR, le CWPP et le CSPM constituent le deuxième plus grand pool, menées par le jalon SaaS d'un milliard USD de CrowdStrike. La demande de matériel reste stable à mesure que les processeurs compatibles avec l'informatique confidentielle améliorent la protection des données en cours d'utilisation.

Le segment progresse à mesure que les services professionnels autour du Zéro Confiance, de l'intégration cloud hybride et des audits réglementaires croissent plus rapidement que les licences de produits. Les alliances entre les fournisseurs de matériel et les plateformes logicielles, telles qu'Intel et les principaux fournisseurs de CSPM, renforcent la différenciation autour du traitement sécurisé des charges de travail. Les services sous-tendent donc la valeur de la plateforme et accélèrent le marché des solutions de sécurité serveur.

Par mode de déploiement : les défenses basées sur le cloud prédominent

Les modèles cloud ont représenté 64,3 % des revenus de 2024, car les entreprises ont besoin de politiques unifiées qui accompagnent les charges de travail sur des parcs hybrides. Les outils CSPM réduisent les incidents de mauvaise configuration jusqu'à 80 %, renforçant la préférence pour la livraison SaaS.[3]Tenable, "Qu'est-ce que la protection des charges de travail cloud (CWP) ?" tenable.com Les plateformes sur site persistent pour les charges de travail isolées et réglementées.

Les stratégies hybrides gagnent du terrain à mesure que les cadres de cloud souverain en Asie-Pacifique imposent un traitement local tandis que les conseils d'administration valorisent toujours la scalabilité mondiale. Les fournisseurs intègrent des moteurs de politique identiques sur tous les types de déploiement, garantissant des contrôles déterministes indépendamment de l'emplacement et propulsant davantage le marché des solutions de sécurité serveur dans l'ère du cloud.

Par taille d'organisation : les grandes entreprises dominent mais les PME accélèrent

Les grandes entreprises ont contribué à 68,3 % des dépenses de 2024, tirant parti du capital et des équipes qualifiées pour déployer le Zéro Confiance et l'informatique confidentielle à grande échelle. Cependant, les dépenses des PME devraient croître à un TCAC de 9,2 % à mesure que les attaquants intensifient leur attention sur les entreprises peu défendues. Les licences basées sur la consommation et les scripts de durcissement automatisés aident les PME à combler les lacunes d'exposition sans recruter des équipes de sécurité complètes.

La taille du marché des solutions de sécurité serveur pour les PME devrait se développer régulièrement à mesure que les organismes de réglementation étendent leur surveillance aux petits processeurs de données. Les abonnements de sécurité gérés, regroupés avec l'infrastructure cloud, abaissent les obstacles à l'entrée et continueront d'alimenter l'adoption par les PME.

Par secteur d'utilisation finale : les services financiers en tête, la santé en forte progression

Les organisations BFSI ont détenu 27,1 % des dépenses de 2024, ancrées par des pistes d'audit strictes et des données à haute valeur nécessitant des défenses multicouches. Les charges de travail de santé afficheront le TCAC le plus rapide de 10,8 % jusqu'en 2030, car l'expansion des dossiers électroniques et les dispositifs médicaux IoT élargissent la surface d'attaque sous les protections HIPAA.

L'informatique confidentielle et la détection d'anomalies améliorée par l'IA séduisent fortement les chercheurs en sciences de la vie qui traitent des données génomiques. Les segments gouvernement, télécommunications et fabrication augmentent également leurs dépenses à mesure que la technologie opérationnelle converge avec l'informatique, élargissant ainsi la demande sur l'ensemble du marché des solutions de sécurité serveur.

Analyse géographique

L'Amérique du Nord a commandé 35,2 % des revenus en 2024, bénéficiant d'écosystèmes de cybersécurité matures et de déploiements précoces du Zéro Confiance. La région supporte également le plus grand déficit de talents, stimulant l'adoption de l'orchestration automatisée de réponse aux menaces. Des violations très médiatisées, notamment la panne de CrowdStrike, ont maintenu l'attention des conseils d'administration sur la résilience des serveurs, élargissant davantage les budgets régionaux.

L'Asie-Pacifique a enregistré le TCAC le plus rapide prévu de 11,2 % jusqu'en 2030, soutenu par les mandats de cloud souverain, la construction explosive de centres de données et la réglementation croissante des infrastructures critiques. Des nations telles que l'Australie, le Japon et l'Inde accélèrent l'adoption de l'informatique confidentielle pour concilier les exigences de résidence locale avec les architectures cloud mondiales, alimentant des investissements supplémentaires en sécurité serveur.

L'Europe reste portée par l'application du RGPD, qui impose des « mesures techniques et organisationnelles appropriées » pour tout serveur traitant des données personnelles, forçant des investissements de conformité soutenus. Pendant ce temps, les marchés du Moyen-Orient et d'Afrique voient une demande émergente liée aux agendas numériques nationaux, mais dépendent encore fortement de la sécurité gérée en raison d'une expertise limitée dans la région.

Paysage concurrentiel

La concurrence se concentre sur l'étendue de la plateforme, l'analytique pilotée par l'IA et la profondeur d'intégration. CrowdStrike est devenu le premier fournisseur SaaS pur à dépasser 1 milliard USD de ventes, soulignant la demande d'architectures à agent unique qui protègent à la fois les points de terminaison et les serveurs. Palo Alto Networks poursuit une stratégie de regroupement agressive, acquérant Protect AI pour 700 millions USD et évaluant une offre de 7 milliards USD pour SentinelOne afin d'améliorer les capacités de détection unifiée.[4]MacKenzie Sigalos, "Palo Alto Networks acquiert Protect AI," cnbc.com

Fortinet se renforce grâce à son acquisition de Lacework, intégrant des défenses de charge de travail cloud dans son tissu de sécurité, tandis que les discussions rapportées de Google pour acquérir Wiz pour 23 milliards USD soulignent l'appétit des hyperscalers pour la gestion de la posture native du cloud. Les start-ups axées sur l'informatique confidentielle, telles qu'Enclave Labs, attirent l'attention à mesure que les entreprises évaluent l'isolation cryptographique côté serveur pour sécuriser les données à haute valeur en cours d'utilisation. La consolidation du marché devrait se poursuivre à mesure que les acheteurs privilégient les suites de bout en bout aux produits ponctuels.

Une poignée d'acteurs établis contrôlent collectivement bien plus de la moitié des revenus mondiaux, mais un pipeline dynamique de challengers innovants pousse les acteurs établis vers une expansion continue de la plateforme. Les alliances stratégiques entre les piles matérielles et logicielles accélèrent le développement de protections spécifiques aux serveurs qui répondent aux menaces est-ouest émergentes.

Leaders du secteur des solutions de sécurité serveur

Trend Micro Incorporated

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Fortinet a affiché un chiffre d'affaires T1 de 1,54 milliard USD, en hausse de 14 % en glissement annuel, avec un ARR des opérations de sécurité en hausse de 30 %.

- Mai 2025 : Palo Alto Networks a porté l'ARR de sécurité de nouvelle génération à 5 milliards USD et a finalisé l'accord Protect AI pour 700 millions USD.

- Avril 2025 : CrowdStrike a lancé une évaluation des vulnérabilités réseau alimentée par l'IA pour Falcon Exposure Management, éliminant les dépendances matérielles.

- Mars 2025 : Google a entamé des discussions avancées pour acquérir Wiz pour 23 milliards USD, signalant l'intention du géant du cloud d'élargir son portefeuille de sécurité.

Portée du rapport mondial sur le marché des solutions de sécurité serveur

| Logiciels (antivirus serveur, EDR, XDR, CSPM, CWPP) |

| Matériels (modules de sécurité matériels, cartes réseau sécurisées, appliances pare-feu) |

| Services (sécurité gérée, conseil, intégration) |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Gouvernement et défense |

| Fabrication et industrie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par offre | Logiciels (antivirus serveur, EDR, XDR, CSPM, CWPP) | ||

| Matériels (modules de sécurité matériels, cartes réseau sécurisées, appliances pare-feu) | |||

| Services (sécurité gérée, conseil, intégration) | |||

| Par mode de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisation finale | Banque, services financiers et assurance (BFSI) | ||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Gouvernement et défense | |||

| Fabrication et industrie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des solutions de sécurité serveur en 2025 ?

La taille du marché des solutions de sécurité serveur est de 28,96 milliards USD en 2025.

Quel taux de croissance est prévu pour les solutions de sécurité serveur jusqu'en 2030 ?

Le chiffre d'affaires devrait progresser à un TCAC de 7,7 %, atteignant 41,95 milliards USD d'ici 2030.

Quel segment détient la plus grande part des dépenses ?

Les services sont en tête avec une part de revenus de 40,2 %, portés par la demande d'offres de sécurité gérées et professionnelles.

Quelle géographie se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 11,2 %, propulsée par les mandats de cloud souverain et l'expansion des centres de données.

Pourquoi les PME augmentent-elles leurs budgets de sécurité ?

Les PME font face à des attaques de rançongiciels croissantes et à un écart important entre les coûts de conformité et les pénalités de non-conformité, encourageant de nouveaux investissements dans des protections gérées et basées sur le cloud.

Comment les fournisseurs différencient-ils leurs plateformes de sécurité serveur ?

Les fournisseurs intègrent l'analytique IA, des moteurs de politique unifiés et le support de l'informatique confidentielle tout en poursuivant des acquisitions pour offrir des suites de protection larges et de bout en bout.

Dernière mise à jour de la page le: