Taille et Part du Marché de l'Authentification Biométrique et Sans Mot de Passe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 26.55 Milliards de dollars |

| Taille du Marché (2030) | 57.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.80% CAGR |

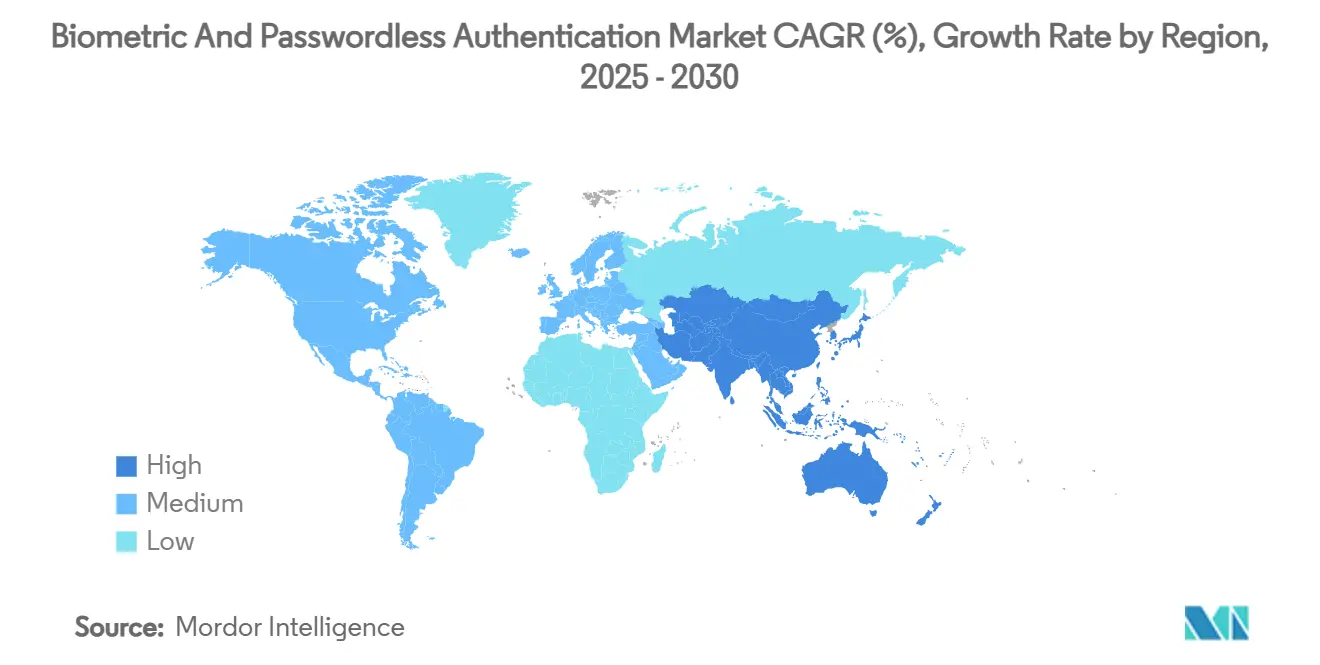

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

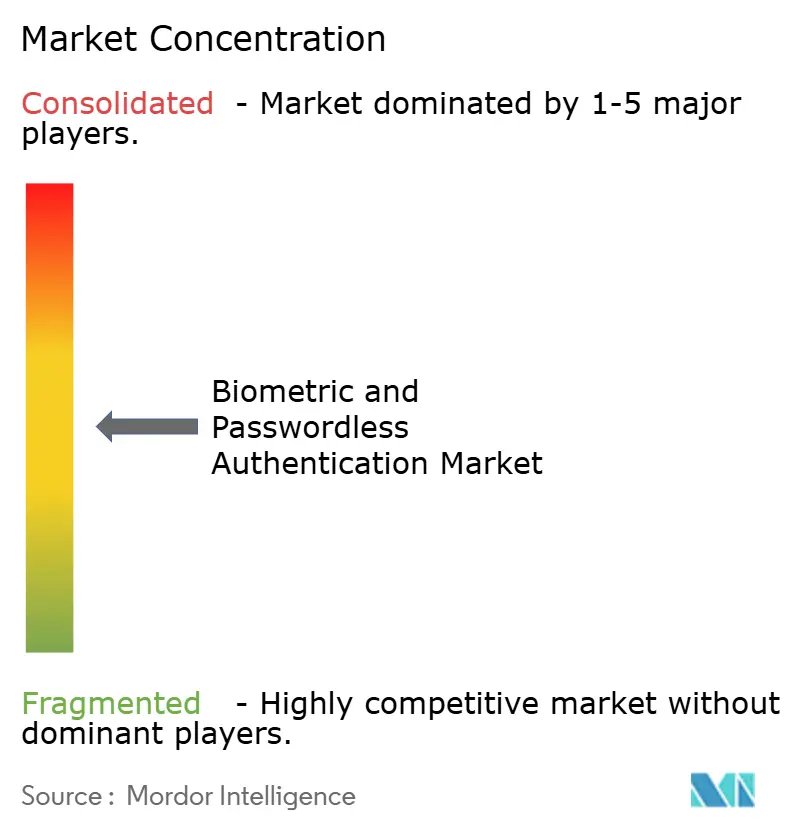

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Authentification Biométrique et Sans Mot de Passe par Mordor Intelligence

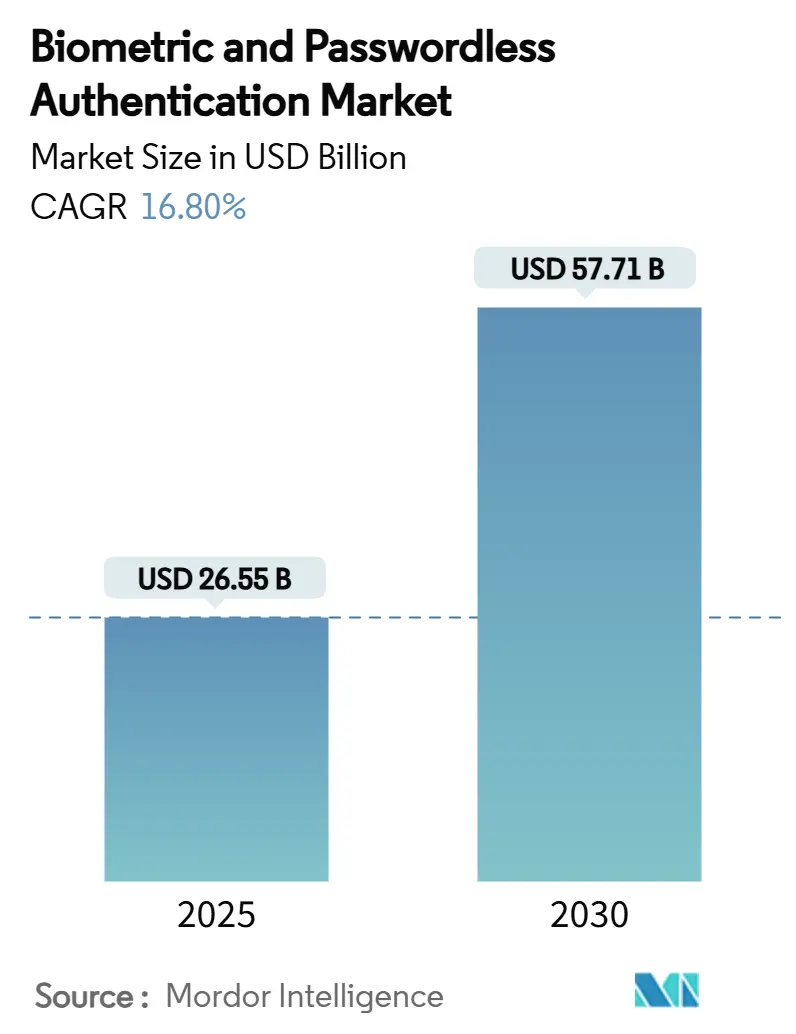

La taille du marché de l'authentification biométrique et sans mot de passe est estimée à 26,55 milliards USD en 2025 et devrait atteindre 57,71 milliards USD d'ici 2030, à un CAGR de 16,80% durant la période de prévision (2025-2030). La forte croissance découle de l'activation quasi universelle des protocoles FIDO2/WebAuthn sur 75,44% des appareils connectés. [1]FIDO Alliance, "Présentation de FIDO2," fidoalliance.org Le déploiement généralisé de capteurs sur les smartphones, l'expansion des écosystèmes de banque numérique en Asie-Pacifique et les programmes d'identification électronique gouvernementaux ont conjugué leurs effets pour faire basculer les investissements des défenses centrées sur les mots de passe vers des cadres d'authentification proactifs et continus. Les entreprises considèrent désormais les clés d'accès et la biométrie comme un pilier central de l'architecture zéro confiance, tandis que la baisse des coûts matériels et les services fournis dans le nuage abaissent les barrières à l'adoption. Le positionnement concurrentiel est de plus en plus défini par la capacité des fournisseurs à intégrer l'analyse comportementale et la détection de vivacité pilotée par l'IA dans des expériences utilisateur sans friction.

Points Clés du Rapport

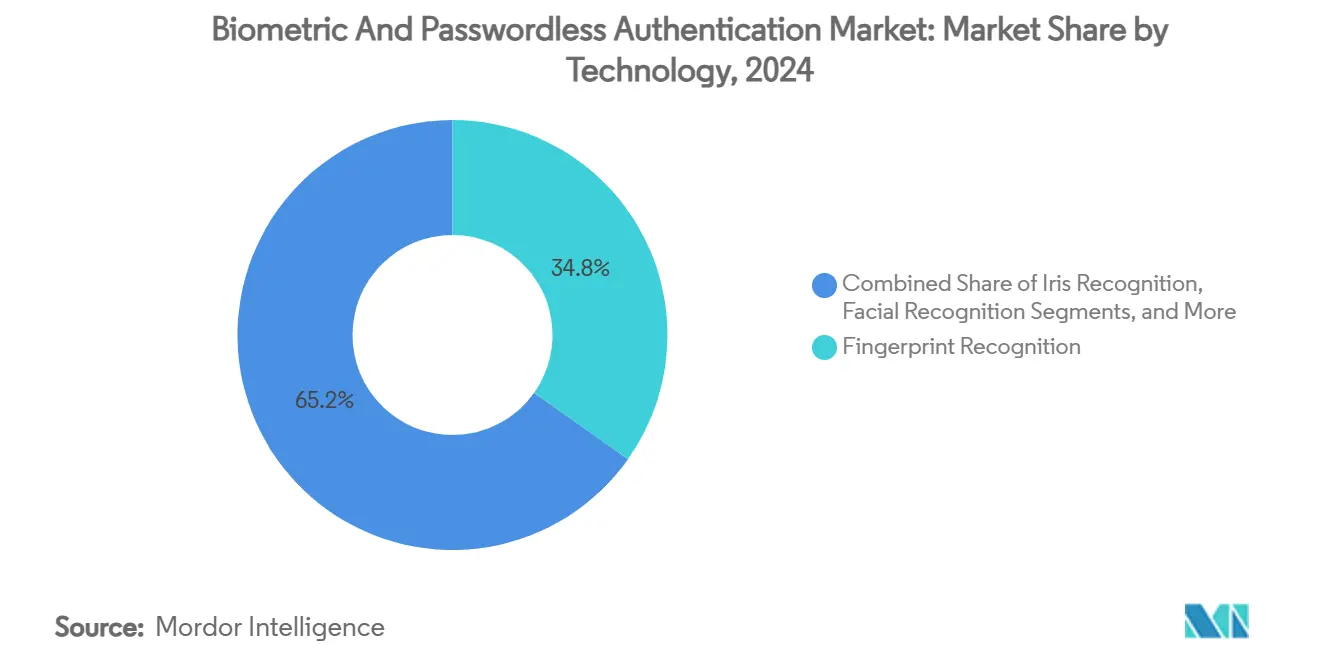

- Par technologie, la reconnaissance d'empreintes digitales a dominé avec 34,8% de la part du marché de l'authentification biométrique et sans mot de passe en 2024 ; la biométrie comportementale devrait se développer à un CAGR de 17,8% jusqu'en 2030.

- Par composant, le matériel a représenté 57,7% de la taille du marché de l'authentification biométrique et sans mot de passe en 2024, tandis que les services devraient progresser à un CAGR de 18,4% jusqu'en 2030.

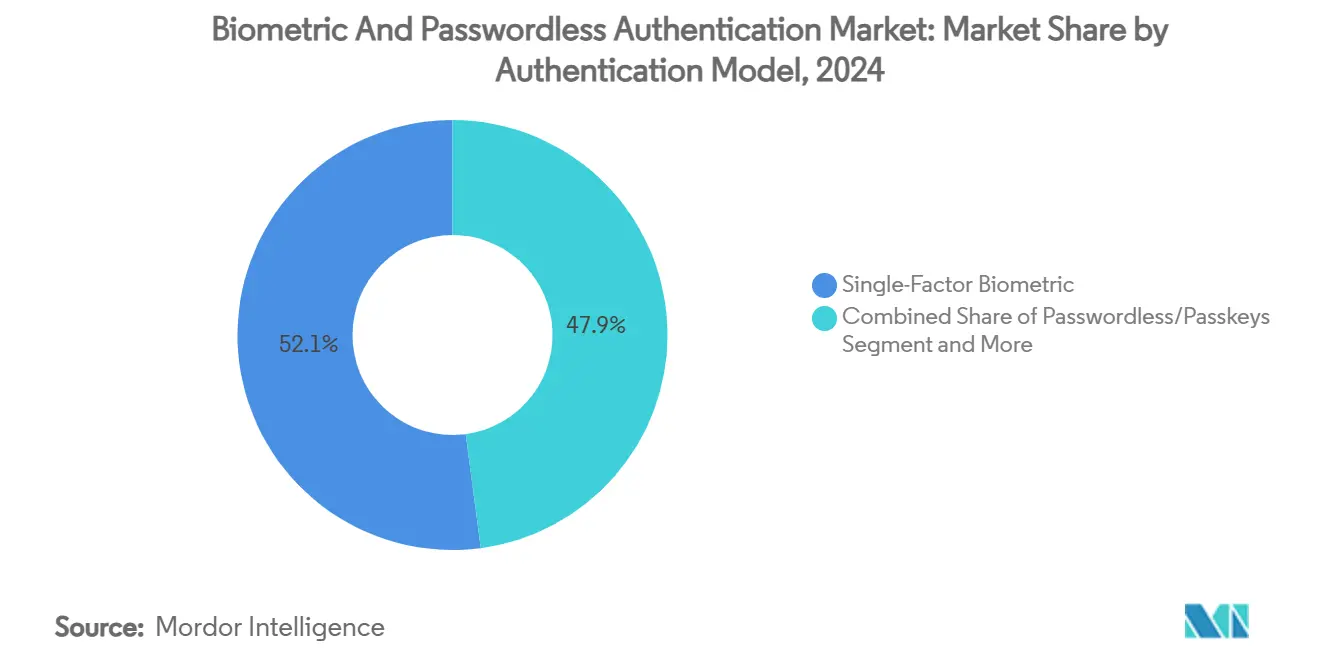

- Par modèle d'authentification, les systèmes biométriques à facteur unique ont représenté 52,1% de la taille du marché de l'authentification biométrique et sans mot de passe en 2024 ; les solutions sans mot de passe/clés d'accès devraient croître à un CAGR de 18,2% jusqu'en 2030.

- Par secteur d'utilisation final, le BFSI a capturé 28,7% de la part du marché de l'authentification biométrique et sans mot de passe en 2024, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 18% d'ici 2030.

- Par géographie, l'Amérique du Nord a détenu 38,5% de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 18,1% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Authentification Biométrique et Sans Mot de Passe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption pilotée par les normes FIDO2/WebAuthn | +2.8% | Amérique du Nord, Union Européenne | Moyen terme (2-4 ans) |

| Capteurs biométriques à moins de 2 USD dans les smartphones | +2.1% | Centres de fabrication Asie-Pacifique ; distribution mondiale | Court terme (≤ 2 ans) |

| Montée en puissance de la banque numérique dans les marchés émergents | +3.2% | Cœur Asie-Pacifique ; débordement vers l'Amérique Latine et l'Afrique | Long terme (≥ 4 ans) |

| Identité électronique gouvernementale et documents de voyage ICAO 9303 | +1.9% | Nations en développement | Moyen terme (2-4 ans) |

| Authentification continue pilotée par l'IA | +2.4% | Marchés d'entreprise en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Portefeuilles d'identité décentralisés | +1.7% | Leadership de l'UE ; adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption pilotée par les normes des protocoles FIDO2/WebAuthn

La FIDO Alliance a fait de WebAuthn une référence mondiale de facto, permettant des flux sans mot de passe sur les écosystèmes Windows, Android et iOS. Des institutions financières telles que JPMorgan Chase et Revolut authentifient désormais leurs clients avec des clés d'accès, signalant des baisses marquées des incidents de hameçonnage et des tickets de réinitialisation de mot de passe. Les normes communes réduisent le travail d'intégration d'environ 40% pour les développeurs migrant depuis des solutions d'authentification multi-facteurs héritées, tandis que l'initiative de portefeuille d'identité numérique de l'UE renforce la confiance réglementaire dans WebAuthn pour les identités souveraines. Le bénéfice est particulièrement clair dans les secteurs soumis à des mandats de conformité stricts, où un identifiant neutre vis-à-vis des plateformes atténue la dépendance aux fournisseurs et le risque de maintenance à long terme.

Intégration par les fabricants de smartphones de capteurs biométriques à un coût de nomenclature inférieur à 2 USD

La production en volume de modules d'empreintes digitales capacitifs et optiques a fait passer les coûts de nomenclature en dessous de 2 USD, permettant à la biométrie d'atteindre les appareils de milieu et d'entrée de gamme sans pénalité de prix. L'effet en aval est une expansion spectaculaire des points d'accès adressables pour le marché de l'authentification biométrique et sans mot de passe. Les capteurs à faible coût associés à des algorithmes de détection de vivacité par IA embarquée satisfont à la fois la commodité et la résistance à la falsification, soutenant l'adoption de masse dans la banque numérique, les paiements au détail et les applications de micro-assurance ciblant les nouveaux propriétaires de smartphones. Les fabricants exploitent également la fusion de capteurs — combinant les entrées d'empreintes digitales, faciales et vocales — pour renforcer la sécurité sans augmenter le coût unitaire.

Montée en puissance rapide de la banque numérique dans les marchés émergents

Les super-applications asiatiques, la cohorte fintech d'Amérique Latine et les leaders de la monnaie mobile en Afrique dépendent collectivement d'une vérification d'identité à la fois robuste et sans effort. Les portefeuilles numériques représentent déjà 70% des paiements en ligne en Asie-Pacifique, et l'acquisition d'utilisateurs reste liée à une intégration fluide qui contourne les pièces d'identité papier. [2]Charmaine Jacob, "Les Portefeuilles Numériques Dépassent les Espèces en Asie," cnbc.com Les banques déployant des outils d'intégration biométrique signalent une complétion plus rapide du processus de connaissance du client, des ratios de pertes liées à la fraude plus faibles et une meilleure rétention parmi les clients non bancarisés. Les bases de données nationales partagées, telles que le registre du numéro de vérification bancaire du Nigeria couvrant 64 millions de citoyens, accélèrent l'authentification inter-institutions et créent des opportunités pour une biométrie comportementale en couches qui détecte les anomalies suspectes en temps réel.

Déploiements d'identité électronique gouvernementale et de documents de voyage (ICAO 9303)

Le lancement en février 2025 par l'Éthiopie d'un passeport électronique entièrement conforme à l'ICAO 9303 démontre comment les programmes souverains peuvent galvaniser la demande intérieure de modules biométriques, de logiciels de personnalisation et de services d'enrôlement. [3]Gouvernement d'Éthiopie, "Discours de Lancement du Passeport Électronique," gov.et Des initiatives similaires en Indonésie et au Ghana standardisent les identifiants à puce intégrée dans les portails d'immigration, fiscaux et de santé. Une fois que les portefeuilles citoyens existent, les acteurs du secteur privé — des assureurs aux opérateurs de télécommunications — se connectent rapidement aux mêmes rails de vérification, renforçant un cycle d'adoption vertueux. Les fournisseurs qui proposent du matériel d'enrôlement, une infrastructure à clé publique et une gestion du cycle de vie acquièrent un avantage de premier entrant dans ces contrats publics à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour la fusion de capteurs multimodaux | -1.8% | Mondial ; budgets des PME les plus touchés | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre fournisseurs | -1.2% | Parcs d'entreprises héritées dans le monde entier | Moyen terme (2-4 ans) |

| Fraude à l'identité synthétique et usurpation biométrique | -2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Attaques de vivacité par hypertrucage | -1.4% | Cas d'utilisation à haute sécurité dans toutes les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour la fusion de capteurs multimodaux

Les entreprises recherchant des taux de correspondance ≥99,9% déploient souvent des scanners d'empreintes digitales, faciaux et d'iris en tandem, mais chaque modalité supplémentaire gonfle les budgets matériels et d'intégration. Les déploiements à grande échelle peuvent coûter entre 50 000 et 500 000 USD, un obstacle pour les petites et moyennes entreprises qui évaluent les avantages par rapport aux systèmes à modalité unique offrant une précision de 95 à 98% pour une fraction des dépenses. Les intergiciels sur site, les kits de développement logiciel personnalisés et la certification réglementaire peuvent doubler les dépenses initiales en équipement, allongeant les délais de retour sur investissement et poussant les acheteurs vers des services gérés par abonnement plutôt que vers une acquisition directe.

Lacunes d'interopérabilité entre fournisseurs en dehors du cadre FIDO

La plupart des kits de développement logiciel biométriques propriétaires reposent encore sur des interfaces de programmation fermées, entravant l'intégration plug-and-play avec les piles de gouvernance des identités, de gestion des accès et des identités, et d'analyse de la fraude. La migration depuis des cadres de cartes à puce ou de mots de passe à usage unique bien établis nécessite fréquemment des intergiciels coûteux et une reformation du personnel du service d'assistance. Là où la prise en charge native de WebAuthn est absente — notamment dans les logiciels bancaires hérités — les projets risquent des retards qui érodent le soutien des dirigeants et gonflent le coût total de possession. Les coalitions industrielles poussent à l'adoption de schémas partagés pour les métadonnées, la journalisation des événements et l'attestation de vivacité, mais une harmonisation large reste encore à plusieurs années de distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Analyse Comportementale Propulse la Sécurité de Nouvelle Génération

Les modules d'empreintes digitales ont conservé 34,8% de la part du marché de l'authentification biométrique et sans mot de passe en 2024, grâce à une intégration bien établie dans les smartphones et à la disponibilité généralisée des lecteurs. La reconnaissance faciale a progressé dans les paiements au détail et le contrôle d'accès à mesure que la qualité des caméras et les modèles d'IA en périphérie se sont améliorés, bien que les règles de confidentialité dans certaines parties de l'Europe aient limité les déploiements dans les espaces publics. La reconnaissance de l'iris a conservé une niche dans la défense et la santé où une précision quasi parfaite compense le coût plus élevé, tandis que la reconnaissance vocale a trouvé son utilité dans l'authentification des centres d'appels et les écosystèmes d'enceintes intelligentes. Les technologies de reconnaissance de la paume et des veines ont progressé dans les flux d'admission hospitalière en raison de leurs avantages hygiéniques. La taille du marché de l'authentification biométrique et sans mot de passe pour la biométrie comportementale est prête à dépasser toutes les autres modalités, progressant à un CAGR de 17,8% grâce à une authentification continue et invisible qui profile les schémas de frappe, de balayage et de démarche. Les entreprises combinant les modalités faciale et d'empreintes digitales signalent une amélioration de 40% de la précision de correspondance par rapport aux conceptions à facteur unique. Les modèles d'IA intégrés directement sur les capteurs permettent une notation des menaces en temps réel, réduisant la latence et préservant la confidentialité des utilisateurs en conservant les gabarits sur l'appareil.

Les solutions comportementales telles que l'analyse de frappe au clavier ont traité 979 000 connexions de personnel dans un seul réseau de santé américain sans baisse de la productivité clinique. Des pilotes à plus grande échelle dans des banques régionales démontrent des réductions des pertes liées à la fraude et des gains de satisfaction client lorsque les signaux de risque comportemental sont fusionnés avec les données transactionnelles. Les feuilles de route de fusion de capteurs pointent vers des smartphones multimodaux qui exploitent les flux de caméra, d'accéléromètre et de microphone sans épuiser la batterie. À mesure que les entreprises normalisent le travail à distance, les outils comportementaux se trouvent au cœur de la stratégie zéro confiance, fournissant une vérification renforcée lorsque les métriques de risque augmentent en cours de session.

Par Composant : Les Services Accélèrent la Complexité de l'Intégration

Le matériel a capturé 57,7% des revenus en 2024, reflétant le volume considérable de modules d'empreintes digitales, de caméras et infrarouges intégrés dans l'électronique grand public et les points d'accès d'entreprise. Pourtant, les services peuvent revendiquer la trajectoire la plus forte, progressant à un CAGR de 18,4% jusqu'en 2030, alors que les organisations s'appuient sur des partenaires spécialisés pour intégrer les flux de travail biométriques dans les systèmes dorsaux de gestion des accès et des identités, les tableaux de bord de gestion des informations et des événements de sécurité, et les cadres de gouvernance. La taille du marché de l'authentification biométrique et sans mot de passe liée aux moteurs logiciels s'étend également régulièrement à mesure que les modèles centrés sur l'IA nécessitent des mises à jour fréquentes pour contrer l'évolution des vecteurs d'attaque. Les capteurs continuent de bénéficier d'économies d'échelle, avec des unités d'empreintes digitales à moins de 2 USD catalysant l'adoption dans les smartphones et les cartes à puce d'entrée de gamme.

Les revenus des services professionnels représentent souvent 40 à 60% des totaux de projet une fois le conseil, la personnalisation et les opérations gérées inclus. Des fusions-acquisitions comme l'acquisition par Vitaprotech de l'activité de lecteurs d'Identiv illustrent la consolidation visant à regrouper le conseil, le déploiement et le support du cycle de vie sous un même toit. Les interfaces de programmation d'authentification prioritairement dans le nuage réduisent le capital initial mais déplacent les dépenses vers des charges d'exploitation par abonnement, offrant aux fournisseurs des revenus récurrents prévisibles tout en permettant aux clients d'ajuster la capacité à la demande.

Par Modèle d'Authentification : Les Clés d'Accès Transforment l'Identité en Entreprise

La biométrie à facteur unique représentait 52,1% de l'adoption en 2024, reflétant des années d'habitudes de déverrouillage par empreinte digitale et reconnaissance faciale sur smartphone. La taille du marché de l'authentification biométrique et sans mot de passe liée aux clés d'accès et autres constructions sans mot de passe devrait cependant augmenter à un CAGR de 18,2% à mesure que FIDO2/WebAuthn atteint un support client quasi universel. Les entreprises déployant des clés d'accès signalent des baisses de 90% des appels au service d'assistance liés aux mots de passe et des baisses marquées de la fraude par prise de contrôle de compte. Les schémas biométriques multi-facteurs conservent leur importance dans les environnements à haute assurance qui exigent plus d'une modalité ; les jetons matériels sont progressivement remplacés par des identifiants liés aux appareils qui utilisent la cryptographie à clé publique en arrière-plan.

Les pilotes de banque de détail démontrent un paiement sans friction aux terminaux avec et sans personnel où la reconnaissance faciale et palmaire valide à la fois l'identité et l'instrument de paiement en moins de deux secondes. Les clés d'accès synchronisées par navigateur permettent l'itinérance sécurisée des identifiants sans bases de données de mots de passe centralisées, réduisant ainsi la surface d'attaque. Les directeurs des systèmes d'information citent de plus en plus les déploiements de clés d'accès comme fondamentaux pour les feuilles de route zéro confiance, ouvrant la voie à des politiques d'accès conditionnel qui font référence aux signaux comportementaux en temps réel.

Par Secteur d'Utilisation Final : La Santé Mène la Transformation Numérique

Les institutions financières détenaient la plus grande part à 28,7% en 2024, portées par les mandats anti-fraude, la conformité à la DSP2 et les attentes des clients en matière de biométrie au niveau des applications. La santé et les sciences de la vie affichent la progression la plus rapide à un CAGR de 18%, propulsées par les impératifs de sécurité des patients, la surveillance du détournement de médicaments et des réglementations strictes sur le traitement des données. La taille du marché de l'authentification biométrique et sans mot de passe attachée aux flux d'admission hospitalière, d'ordonnance électronique et de télémédecine progresse régulièrement à mesure que les institutions visent à prévenir les erreurs liées à une mauvaise identification. Les programmes gouvernementaux continuent de moderniser le contrôle aux frontières et le versement des prestations sociales via des plateformes d'identité électronique, garantissant une demande stable pour les modules à haute sécurité.

Le commerce de détail et le commerce électronique exploitent le paiement biométrique pour réduire l'abandon de panier, tandis que les opérateurs de technologies de l'information et des télécommunications intègrent l'analyse comportementale dans la prévention de l'échange de carte SIM et l'authentification du service client. Les usines de fabrication adoptent le contrôle d'accès biométrique pour les verrous de machines critiques, améliorant la conformité en matière de sécurité. Les voyages et l'hôtellerie ajoutent des bornes à reconnaissance faciale qui accélèrent l'enregistrement et l'embarquement, s'alignant sur les attentes post-pandémiques d'expériences sans contact.

Analyse Géographique

L'Amérique du Nord a contrôlé 38,5% des revenus mondiaux en 2024, soutenue par des écosystèmes de cybersécurité matures, des programmes zéro confiance précoces et une surveillance réglementaire complète. Les banques et les agences fédérales menant des pilotes de clés d'accès à grande échelle fournissent des preuves de concept qui se répercutent dans la santé et le commerce de détail, accélérant les ventes des fournisseurs. Les fournisseurs dont le siège est dans la région investissent agressivement dans l'IA en périphérie et le calcul préservant la confidentialité, contribuant à compenser une hausse de la fraude à l'identité synthétique que les régulateurs ont signalée comme une augmentation de 60% d'une année sur l'autre.

L'Asie-Pacifique devrait afficher un CAGR de 18,1%, le plus rapide parmi toutes les régions. Les gouvernements d'Indonésie, de Singapour et d'Inde ont institutionnalisé les identifiants biométriques dans les visas, les aides sociales et les paiements, favorisant une familiarité avec le marché de masse. Les consommateurs chinois et indiens utilisent déjà la biométrie pour plus de 70% des transactions de portefeuille numérique en commerce électronique et aux points de vente. Les fabricants nationaux de téléphones mobiles intègrent des lecteurs d'empreintes digitales à faible coût et le déverrouillage facial par caméra dans les modèles à moins de 200 USD, élargissant la portée aux nouveaux acheteurs en ligne. Les entreprises fintech se concentrent sur les signaux comportementaux pour servir les segments non bancarisés dépourvus d'historiques d'identité conventionnels.

L'Europe offre une croissance stable et réglementée dans le cadre du RGPD et des cadres eIDAS qui exigent des garanties explicites de confidentialité et une résidence locale des données. Le prochain programme de portefeuille d'identité numérique de l'UE ancre les investissements à long terme dans les identifiants vérifiables décentralisés. Les systèmes de santé nationaux en France, en Allemagne et dans les pays nordiques déploient des solutions de reconnaissance de la veine palmaire et faciale pour rationaliser l'enrôlement des patients tout en maintenant les contrôles de consentement. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, affichent une adoption naissante mais en accélération : des initiatives comme le registre bancaire biométrique du Nigeria et le passeport électronique du Ghana illustrent comment les projets du secteur public ensemencent l'adoption du secteur privé dans le commerce de détail, les télécommunications et les transferts de fonds.

Paysage Concurrentiel

Le marché de l'authentification biométrique et sans mot de passe est modérément concentré. Les champions historiques — IDEMIA, NEC et Thales — conservent leur domination dans les appels d'offres gouvernementaux grâce à des décennies d'expertise en systèmes automatisés d'identification par empreintes digitales, à une infrastructure d'enrôlement mondiale et à de solides marques de confiance. Ils complètent le matériel par une orchestration dans le nuage, une infrastructure à clé publique et des services professionnels, atteignant des coûts de changement élevés pour les clients. Les spécialistes de niveau intermédiaire tels que Yubico et Daon se démarquent par des plateformes certifiées FIDO2 qui s'intègrent rapidement aux applications en mode logiciel-service. Les innovateurs en analyse comportementale comme BioCatch et BehavioSec se différencient par des moteurs de risque qui évaluent les interactions en continu, remportant des déploiements dans la banque à distance et la santé.

L'activité de fusions-acquisitions souligne un pivot vers l'étendue de la plateforme. L'acquisition d'Onfido par Entrust pour 6 milliards USD a soudé la vérification de documents à la biométrie faciale, répondant à l'intégration numérique de bout en bout. [4]Entrust Corporation, "Entrust Finalise l'Acquisition d'Onfido," entrust.com Les opérations de capital-investissement — notamment la participation majoritaire de Permira de 1,3 milliard USD dans BioCatch — signalent la confiance dans la propriété intellectuelle d'authentification continue et les revenus par abonnement. Les dépôts de brevets d'Apple, Samsung et Google couvrant le suivi du regard, les signaux neuromusculaires et la détection de gestes sous-dermiques laissent entrevoir de futures modalités qui pourraient bouleverser les parts des acteurs établis. Pour rester compétitifs, les fournisseurs intègrent des accélérateurs d'IA sur les appareils, réduisant les allers-retours vers le nuage tout en protégeant les gabarits contre l'exfiltration.

Les écosystèmes de partenariats comptent également. Les principaux intégrateurs de systèmes regroupent désormais l'orchestration des clés d'accès avec des guides de migration de gestion des accès et des identités, raccourcissant les cycles de déploiement pour les entreprises. Les fabricants de capteurs co-conçoivent des puces avec les fournisseurs de jeux de puces mobiles, garantissant que les moteurs de détection de vivacité fonctionnent en périphérie sans épuiser la batterie. Les fournisseurs documentent ouvertement les interfaces de programmation conformes à FIDO, OAuth et OpenID Connect, un prérequis pour les grands contrats d'entreprise qui insistent sur la portabilité des fournisseurs et la conformité aux normes.

Leaders du Secteur de l'Authentification Biométrique et Sans Mot de Passe

IDEMIA Group S.A.S.

NEC Corporation

Thales Group S.A.

Fingerprint Cards AB

HID Global Corporation (ASSA ABLOY AB)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : L'Éthiopie a lancé un passeport électronique national conforme à l'ICAO 9303, créant une demande soutenue pour des solutions d'enrôlement et de vérification biométriques.

- Janvier 2025 : JPMorgan Chase a annoncé le déploiement de terminaux de paiement à reconnaissance faciale et palmaire dans les sites de vente au détail américains, marquant l'une des plus grandes initiatives de paiement avec clés d'accès en Amérique du Nord.

- Janvier 2025 : Suprema a présenté l'appareil facial IA BioEntry W3 et le contrôleur CoreStation 20 à Intersec 2025, ciblant les déploiements de contrôle d'accès physique à grande échelle.

- Janvier 2025 : HID Global a présenté le lecteur facial Amico à Intersec Dubaï 2025 pour servir les projets du Moyen-Orient recherchant un contrôle d'entrée sans friction.

- Janvier 2025 : Suprema AI a remporté le prix CES 2025 Best of Innovation pour son module d'IA embarquée Q-Vision Pro, intégrant la reconnaissance faciale et l'analyse comportementale pour la prévention de la fraude aux distributeurs automatiques.

- Décembre 2024 : L'Indonésie a achevé la délivrance nationale complète de passeports électroniques, standardisant les identifiants biométriques dans tous les bureaux de passeport.

Portée du Rapport Mondial sur le Marché de l'Authentification Biométrique et Sans Mot de Passe

| Reconnaissance d'Empreintes Digitales |

| Reconnaissance Faciale |

| Reconnaissance de l'Iris |

| Reconnaissance Vocale |

| Reconnaissance de la Paume et des Veines |

| Biométrie Comportementale |

| Multimodal / Hybride |

| Matériel |

| Logiciel |

| Services |

| Biométrie à Facteur Unique |

| Biométrie Multi-Facteurs |

| Sans Mot de Passe/Clés d'Accès |

| Basé sur Jeton Matériel |

| BFSI |

| Gouvernement et Sécurité Intérieure |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Technologies de l'Information et Télécommunications |

| Voyages et Hôtellerie |

| Électronique Grand Public |

| Fabrication et Industrie |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par Technologie | Reconnaissance d'Empreintes Digitales | ||

| Reconnaissance Faciale | |||

| Reconnaissance de l'Iris | |||

| Reconnaissance Vocale | |||

| Reconnaissance de la Paume et des Veines | |||

| Biométrie Comportementale | |||

| Multimodal / Hybride | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Modèle d'Authentification | Biométrie à Facteur Unique | ||

| Biométrie Multi-Facteurs | |||

| Sans Mot de Passe/Clés d'Accès | |||

| Basé sur Jeton Matériel | |||

| Par Secteur d'Utilisation Final | BFSI | ||

| Gouvernement et Sécurité Intérieure | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Technologies de l'Information et Télécommunications | |||

| Voyages et Hôtellerie | |||

| Électronique Grand Public | |||

| Fabrication et Industrie | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quel est le taux de croissance prévu pour le marché de l'authentification biométrique et sans mot de passe ?

Le marché de l'authentification biométrique et sans mot de passe devrait croître à un CAGR de 16,8% de 26,55 milliards USD en 2025 à 57,71 milliards USD d'ici 2030.

Quel segment technologique connaît la croissance la plus rapide ?

La biométrie comportementale devrait enregistrer la croissance la plus élevée à un CAGR de 17,8% jusqu'en 2030, à mesure que les entreprises adoptent une authentification continue et invisible.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

L'adoption rapide de la banque numérique, les programmes d'identité électronique gouvernementaux et la pénétration généralisée des smartphones à faible coût soutiennent un CAGR régional de 18,1%.

Comment les clés d'accès améliorent-elles la sécurité en entreprise ?

Les clés d'accès éliminent le stockage centralisé des mots de passe, réduisent les réinitialisations du service d'assistance jusqu'à 90% et diminuent les incidents de prise de contrôle de compte des deux tiers lorsqu'elles sont associées à la biométrie embarquée.

Qu'est-ce qui freine un déploiement plus large de la biométrie multimodale ?

Les dépenses d'investissement élevées pour le matériel multi-capteurs et l'intégration, combinées à la nécessité d'une détection de vivacité avancée, augmentent le coût total de possession pour les petites entreprises.

Quels secteurs au-delà de la finance affichent un fort élan d'adoption ?

La santé mène l'adoption non financière grâce aux mandats de sécurité des patients, tandis que les secteurs du commerce de détail, des télécommunications et du gouvernement déploient la biométrie pour rationaliser l'expérience client et renforcer la sécurité.

Dernière mise à jour de la page le: