Taille et part du marché de l'identité numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

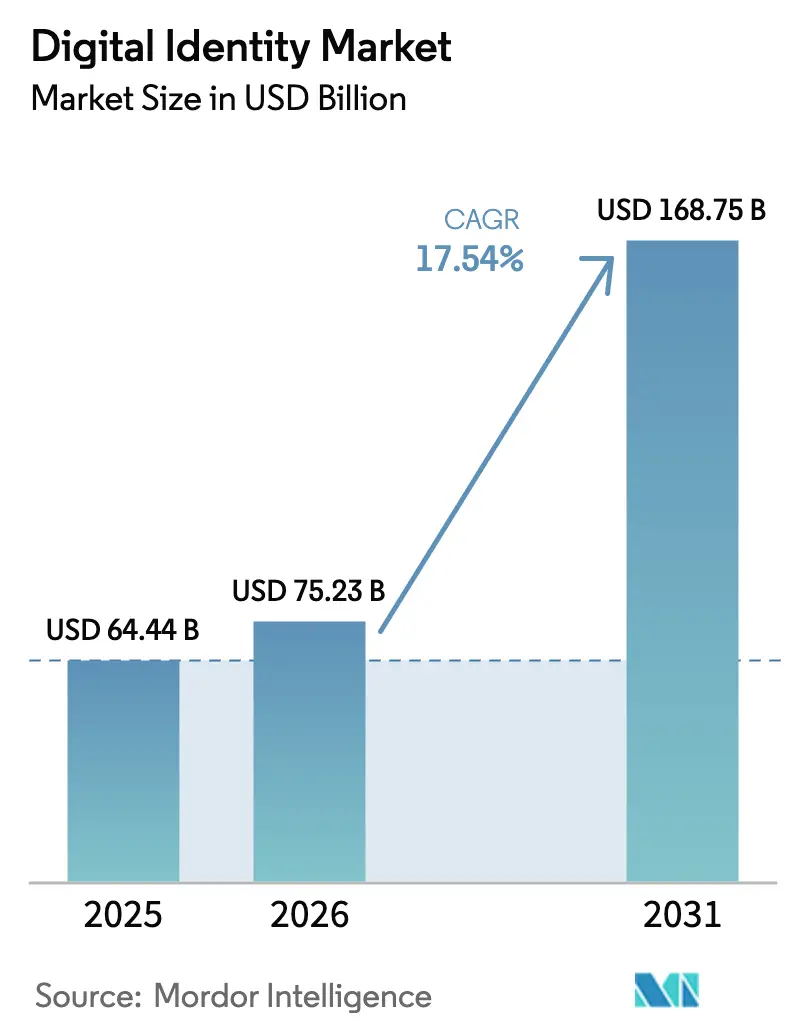

| Taille du Marché (2026) | 75.23 Milliards de dollars |

| Taille du Marché (2031) | 168.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'identité numérique par Mordor Intelligence

La taille du marché de l'identité numérique devrait passer de 64,44 milliards USD en 2025 à 75,23 milliards USD en 2026 et devrait atteindre 168,75 milliards USD d'ici 2031, à un TCAC de 17,54 % sur la période 2026-2031. La multiplication des mandats relatifs aux portefeuilles numériques dans le cadre d'eIDAS 2.0, les pénalités record en matière de lutte contre le blanchiment d'argent et les cadres de sécurité à confiance zéro ont conjugué leurs effets pour accélérer la courbe d'adoption bien au-delà des cycles d'adoption volontaire. Les entreprises considèrent désormais la vérification d'identité comme un contrôle de première ligne, orientant les budgets du matériel périmétrique vers l'orchestration par politique en tant que code, qui s'adapte aux charges de travail cloud. La détection de vivacité biométrique, l'analyse comportementale continue et l'échange de justificatifs vérifiables convergent vers des plateformes d'identité client unifiées, réduisant la dépendance aux fournisseurs tout en intensifiant la concurrence sur la précision de la prévention des fraudes. Les évolutions parallèles dans l'économie de la fraude marchande, la prestation de services gouvernementaux et l'intégration des travailleurs à la demande continuent d'élargir la base adressable du marché de l'identité numérique, garantissant que la dynamique de croissance ne montre aucun signe de plafonnement.

Principaux enseignements du rapport

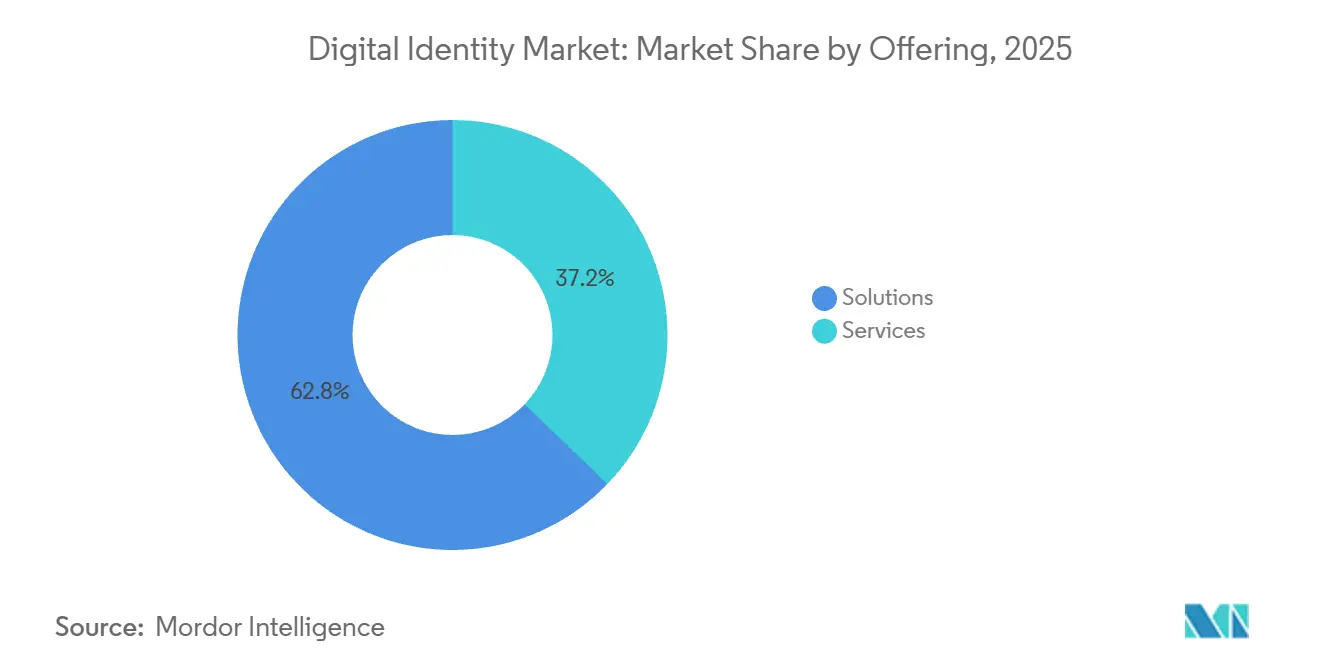

- Par offre de solutions, l'entreprise a commandé 62,81 % de la part de marché en 2025, tandis que les services progressent à un TCAC de 18,36 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 71,55 % de la part de marché en 2025 et devrait se développer à un TCAC de 18,28 % entre 2026 et 2031.

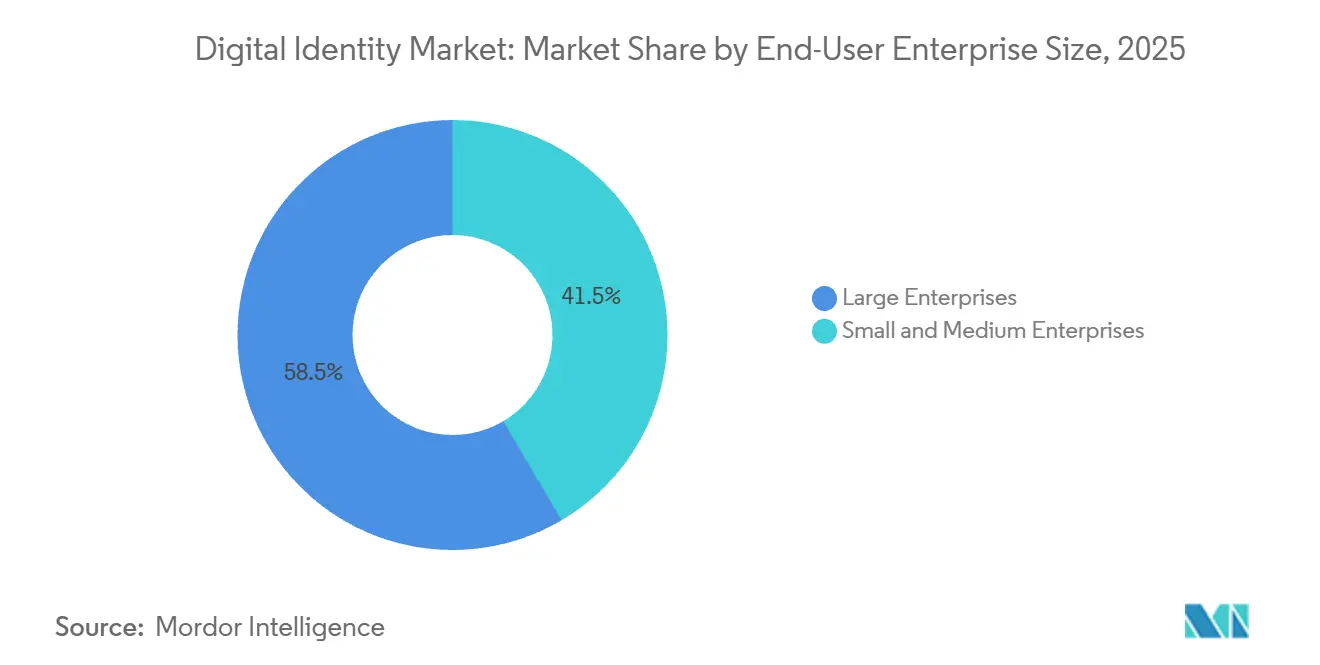

- Par taille d'entreprise, les grandes entreprises détenaient 58,48 % de la part de marché en 2025, tandis que les petites et moyennes entreprises croissent à un TCAC de 18,49 % jusqu'en 2031.

- Par secteur d'activité utilisateur final, la banque, les services financiers et l'assurance étaient en tête avec une part de 28,86 % en 2025, tandis que le commerce de détail et l'e-commerce devrait progresser à un TCAC de 19,17 % jusqu'en 2031.

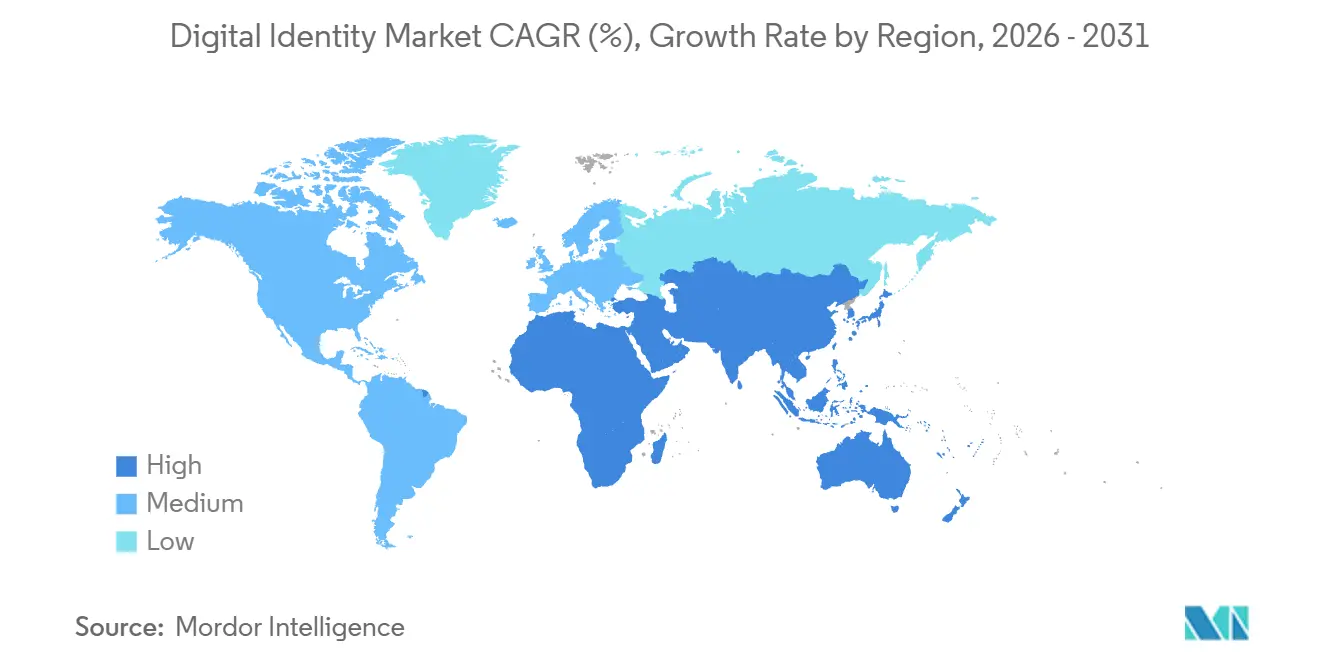

- Par géographie, l'Amérique du Nord représentait 39,84 % de la part de marché en 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 19,02 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'identité numérique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des programmes nationaux de portefeuilles d'identité | +3.5% | Europe, avec répercussions en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Renforcement de la conformité KYC et LCB | +3.2% | Mondial, particulièrement aigu dans les centres financiers | Court terme (≤ 2 ans) |

| Adoption du CIAM axée sur le cloud | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Expansion de la biométrie mobile | +2.5% | Cœur Asie-Pacifique, accélération mondiale | Court terme (≤ 2 ans) |

| Impulsion gouvernementale pour la numérisation des rails G2P | +2.0% | Asie-Pacifique, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Demande de justificatifs vérifiables dans les chaînes d'approvisionnement | +1.5% | Europe et Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des programmes nationaux de portefeuilles d'identité

Les déploiements obligatoires de portefeuilles numériques compriment les délais d'adoption, transformant l'infrastructure d'identité d'une amélioration facultative en une exigence réglementaire sur l'ensemble du marché de l'identité numérique. L'échéance d'eIDAS 2.0 oblige chaque État membre de l'Union européenne à émettre des portefeuilles citoyens d'ici décembre 2026, puis impose leur acceptation par le secteur privé un an plus tard, éliminant ainsi les possibilités de dérogation pour les banques, les opérateurs de télécommunications et les détaillants. Les États américains avancent en parallèle, avec des permis de conduire mobiles acceptés aux points de contrôle de la Transportation Security Administration dans 30 aéroports, même si les formats techniques divergent encore. La carte MyNumber du Japon a ajouté une fonctionnalité d'assurance maladie en 2024 et vise la convergence avec le permis de conduire d'ici 2027, indiquant que les programmes Asie-Pacifique reflètent de plus en plus les mandats européens. Les fournisseurs de plateformes capables d'intégrer plusieurs justificatifs émis par les gouvernements sans retravailler le code de base acquièrent un avantage décisif à mesure que les entreprises recalibrent leurs feuilles de route autour de l'interopérabilité des portefeuilles.[1]COMMISSION EUROPÉENNE, "Règlement eIDAS," digital-strategy.ec.europa.eu

Renforcement de la conformité KYC et LCB face à une fraude en ligne record

Les pertes mondiales liées à la fraude et les nouvelles directives de surveillance contraignent les institutions financières à abandonner les contrôles ponctuels. L'analyse comportementale continue et la ré-authentification biométrique en temps réel remplacent les instantanés d'identifiants hérités pour satisfaire aux orientations actualisées du Groupe d'action financière, qui insiste sur la surveillance permanente. Les banques du Royaume-Uni supportent désormais la responsabilité de remboursement pour les escroqueries par virement autorisé, les poussant à déployer des étapes biométriques en direct sur les transferts de grande valeur. Les rails crypto-vers-fiat font face à une pression similaire alors que les flux transfrontaliers illicites dépassent 40,9 milliards USD, ancrant les investissements dans le renseignement à signaux partagés qui signale les empreintes d'appareils et les anomalies de géolocalisation en moins de 200 millisecondes. Ces dynamiques renforcent fortement la demande de moteurs de connaissance du client natifs du cloud et évolutifs sur l'ensemble du marché de l'identité numérique.[2]GAFI, "Orientations actualisées sur l'identité numérique," fatf-gafi.org

Adoption du CIAM axée sur le cloud dans le cadre des architectures à confiance zéro

Les politiques à confiance zéro, codifiées par le NIST SP 800-207A, exigent une vérification d'identité pour chaque demande de ressource, faisant de l'identité le plan de contrôle principal et reléguant les périmètres réseau à un statut obsolète. Les entreprises adoptant des politiques d'accès conditionnel signalent des baisses importantes des incidents de bourrage d'identifiants, tout en évitant le coût des appliances sur site surdimensionnées. Les détaillants gérant des pics de trafic lors de ventes flash illustrent le gain d'élasticité ; le calcul s'adapte instantanément, la facturation s'aligne sur le volume et les modèles de détection des fraudes se réentraînent sur des données télémétriques multi-locataires anonymisées. Les fournisseurs proposant des boîtes à outils de politique en tant que code qui mappent le contexte utilisateur, appareil et application en décisions granulaires sont désormais au cœur des achats, consolidant le leadership du cloud au sein du marché de l'identité numérique.[3]NIST, "Publication spéciale 800-207A," nist.gov

Expansion de la biométrie mobile dans les applications de paiement et de technologie financière

La biométrie, auparavant confinée aux aéroports, est désormais intégrée dans le commerce quotidien. Le paiement par clé d'accès de Visa a réduit l'abandon de 23 %, l'alternative de reconnaissance faciale de l'Inde a réduit les taux d'échec des empreintes digitales, et le système Pix du Brésil a réduit la fraude de 34 % après avoir rendu la biométrie obligatoire au-delà des seuils de transaction. L'adoption des clés d'accès chez Google, Apple et PayPal a bondi de 180 % en un an, même si la portabilité multiplateforme nécessite encore une maturation. Les startups de technologie financière, non contraintes par la logistique des jetons matériels, préfèrent les kits de développement logiciel qui exploitent les capteurs natifs des appareils, facilitant un déploiement rapide sur l'ensemble du marché de l'identité numérique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de confidentialité et de violation de données | -2.8% | Mondial, particulièrement aigu en Europe, en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fragmentation réglementaire et des normes | -2.2% | Opérations transfrontalières mondiales | Moyen terme (2 à 4 ans) |

| Faux rejets d'identités synthétiques générés par les hypertrucages | -1.8% | Amérique du Nord et Europe, se répandant en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de talents en cryptographie pour l'identité décentralisée | -1.3% | Centres technologiques d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de confidentialité et de violation de données

Les données biométriques ne peuvent pas être réémises une fois divulguées, ce qui intensifie l'anxiété des consommateurs et augmente les coûts de conformité. Près de 40 % des fournisseurs européens traitent encore des modèles dans des régions hors UE, contrairement aux garanties relatives aux catégories spéciales du RGPD, exposant les clients à des pénalités pouvant atteindre 4 % du chiffre d'affaires mondial. Une violation en 2024 ayant compromis 12 millions de modèles faciaux a suscité des propositions législatives visant à interdire la biométrie à distance dans plusieurs pays européens, signalant que la confiance du public reste fragile. Les entreprises gèrent désormais des pistes d'authentification doubles — biométrique et héritée — parce que près de la moitié des consommateurs interrogés refusent de partager leurs données biométriques avec des entreprises privées, plafonnant le plafond théorique du marché de l'identité numérique. Les fournisseurs doivent donc intégrer la cryptographie améliorant la confidentialité, même au détriment de la latence, pour débloquer la prochaine vague d'adoption.[4]CEPD, "Lignes directrices sur le traitement des données biométriques," edpb.europa.eu

Fragmentation réglementaire et des normes entre les régions

Les mandats contradictoires de localisation des données obligent les plateformes multinationales à maintenir des piles d'identité parallèles, absorbant 15 % à 25 % du budget qui pourrait autrement alimenter l'innovation. Les algorithmes européens spécifiés par eIDAS 2.0 entrent en collision avec les exigences chinoises de portes dérobées de chiffrement, tandis que les clauses de consentement extraterritorial de l'Inde compliquent l'agrégation des données télémétriques. La reconnaissance mutuelle limitée empêche les justificatifs japonais ou australiens de circuler de manière transparente vers les parties de confiance européennes, obligeant les entreprises à contracter plusieurs fournisseurs de vérification avec des interfaces de programmation d'applications propriétaires. Ces divergences ralentissent le déploiement commercial et augmentent le coût total de possession pour chaque nouvelle géographie lancée, atténuant le potentiel global de TCAC du marché de l'identité numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent à mesure que la complexité d'intégration s'intensifie

En 2025, les solutions représentaient 62,81 % de la part de marché, tandis que les services devraient croître à un TCAC impressionnant de 18,36 % jusqu'en 2031. Les services professionnels et gérés se développent plus rapidement que les logiciels packagés, car les environnements bancaires de base hérités et de planification des ressources d'entreprise nécessitent une traduction de protocole, un alignement de schéma et un mappage de rôles que les équipes internes maîtrisent rarement. Les partenaires d'implémentation construisent des ponts entre le langage de balisage d'assertion de sécurité, OAuth 2.0 et les protocoles de justificatifs vérifiables, réduisant le risque de projet même s'ils augmentent les dépenses d'exploitation. Les solutions de vérification d'identité dominent encore les revenus, mais les clients exigent désormais des services de conseil, d'intégration et d'ajustement continu groupés plutôt que des licences statiques. Les fournisseurs de services gérés garantissent une surveillance en temps réel et une réponse aux incidents, une proposition convaincante pour les banques régionales authentifiant un demi-million de clients mensuellement sans exploiter un centre d'opérations de sécurité 24h/24 et 7j/7. Ce changement réalloue la valeur vers des contrats basés sur les résultats qui promettent une réduction des pertes liées à la fraude, renforçant la trajectoire des services sur l'ensemble du marché de l'identité numérique.

L'intégration sans friction et la gouvernance prête pour l'audit attirent davantage les entreprises vers des spécialistes capables d'opérationnaliser les guides de conformité pour SOC 2, ISO 27001 et les mandats sectoriels spécifiques. Les projets pilotes d'identité décentralisée, avec leurs complexités de rotation de clés et de conception de schémas, représentent de nouveaux flux de revenus pour les partenaires de conseil qui proposent désormais des kits de démarrage et des modèles d'accélérateur. La gravitation vers les services ne nie pas la demande de solutions, mais elle recadre la logique d'achat ; les logiciels doivent désormais arriver pré-intégrés avec des tableaux de bord analytiques, des flux de travail de gestion des cas et des interfaces de programmation d'applications flexibles, sinon les adoptants se tournent par défaut vers des fournisseurs dont les équipes de services professionnels livrent une pile de bout en bout. En conséquence, la complexité croissante de l'intégration cimente la tendance à la hausse des services au sein du marché de l'identité numérique.

Par mode de déploiement : la domination du cloud reflète les impératifs de confiance zéro

La progression vers le cloud reflète à la fois des considérations économiques et de sécurité. Les moteurs de politique en temps réel traitant des millions d'appels d'autorisation par heure exigent une mise à l'échelle élastique, que le matériel sur site ne peut pas égaler sans une marge coûteuse. Les plateformes cloud regroupent des données télémétriques d'attaque anonymisées provenant de milliers de locataires, entraînant des modèles défensifs qu'un déploiement à locataire unique n'accumulerait jamais. Les organisations migrant vers des politiques d'accès conditionnel signalent des réductions à deux chiffres de la fréquence des violations, validant la posture de sécurité du cloud. Ces attributs ont donné au cloud une part de marché de 71,55 % du marché de l'identité numérique en 2025, et la catégorie devrait croître à un taux de 18,28 % sur la période 2026-2031.

Le déploiement sur site conserve une place là où les lacunes d'air, la résilience de niveau défense ou les statuts de cloud souverain s'appliquent, mais le coût total de possession reste 40 % à 60 % plus élevé en raison des obligations de correction, de renouvellement du matériel et de reprise après sinistre. Les stratégies hybrides offrent un soulagement transitoire, mais elles introduisent une latence de synchronisation entre les répertoires cloud et les répliques sur site qui peut bloquer les jetons de session ou désaligner les privilèges. Les fournisseurs qui proposent des kits de migration, un séquestre de clés de chiffrement et un mappage de politique en un clic trouvent des audiences réceptives cherchant à se moderniser sans compromettre la disponibilité. Dans l'ensemble, les atouts architecturaux du cloud assurent sa trajectoire de leadership au sein du marché de l'identité numérique, le déploiement sur site étant de plus en plus relégué à des enclaves réglementaires de niche.

Par taille d'entreprise : les PME franchissent les contraintes héritées

Les petites et moyennes entreprises étaient autrefois à la traîne en raison de contraintes de capital et d'une pénurie de talents en cryptographie. Les modèles d'abonnement cloud inversent désormais cette dynamique, permettant aux startups d'intégrer une authentification multifacteur de niveau entreprise via des interfaces de programmation d'applications configurées en heures, et non en mois. La tarification basée sur la consommation s'aligne sur les volumes de transactions volatils courants sur les plateformes d'économie à la demande, leur permettant de ne payer que pour les authentifications traitées plutôt que pour les licences de sièges utilisateurs dormants. En conséquence, les PME affichent une croissance annuelle composée de 18,49 % jusqu'en 2031, éclipsant la dynamique des grandes entreprises et élargissant la base adressable du marché de l'identité numérique.

Les grandes organisations représentaient 58,48 % de la part de marché en 2025, grâce à leur envergure et à leur surveillance stricte qui impose des pistes d'audit robustes. Pourtant, la résistance à la migration liée aux mainframes hérités, aux chevauchements juridictionnels et à la requalification des effectifs syndiqués ralentit le déploiement. La pénurie de talents aggrave l'obstacle ; les postes ouverts mondiaux pour les architectes d'identité dépassent les candidats qualifiés dans un rapport de trois pour un, gonflant les salaires et les durées de projet. Les PME contournent la contrainte en externalisant les opérations à des fournisseurs de services gérés dont les modèles multi-locataires intègrent l'expertise dans la logique de la plateforme. Par conséquent, la nouvelle demande s'oriente vers des couches d'identité légères et en libre-service qui permettent des cycles de lancement rapides et alimentent l'expansion du marché de l'identité numérique.

Par secteur d'activité utilisateur final : le commerce de détail dépasse la BFSI en termes de vitesse de croissance

Le secteur bancaire, des services financiers et de l'assurance domine avec une part de 28,86 % en 2025, mais le commerce de détail et l'e-commerce sont désormais les plus rapides à progresser avec un TCAC de 19,17 % jusqu'en 2031. Les réseaux d'identités synthétiques ont coûté aux marchands américains 6 milliards USD en 2025, alimentant les investissements dans la biométrie comportementale et les signaux d'intelligence des appareils qui profilent la cadence de frappe et la pression sur l'écran tactile. Les détaillants font également face à des marges très serrées, rendant l'évitement des faux refus primordial ; la carte biométrique de Mastercard a augmenté les taux d'approbation de 31 %, prouvant qu'une meilleure authentification stimule la conversion en chiffre d'affaires. Ce TCAC prévisionnel de 19,17 % souligne pourquoi les marchands émergent comme des adoptants agressifs au sein du marché de l'identité numérique.

Le gouvernement, la santé, la fabrication et les télécommunications augmentent également la demande, mais à travers des points de douleur spécifiques au domaine. La numérisation des transferts sociaux, les stipulations d'audit de la loi sur la portabilité et la responsabilité en matière d'assurance maladie et les exigences d'accès aux usines à faible latence nécessitent chacune des modèles de gouvernance d'identité adaptés. Les fournisseurs livrent désormais des modèles verticaux qui préconfigurent les fenêtres de conservation des données, les flux de consentement et les seuils de vivacité, accélérant le déploiement tout en réduisant le risque de conformité. Néanmoins, le maintien de nombreuses feuilles de route verticales sollicite la bande passante d'ingénierie, poussant les fournisseurs à choisir entre une spécialisation approfondie et une largeur de plateforme horizontale. Quoi qu'il en soit, la dynamique agrégée multi-verticale continue d'élargir la taille du marché de l'identité numérique tout au long de l'horizon de prévision.

Analyse géographique

L'Amérique du Nord reste le plus grand contributeur régional, représentant 39,84 % de la part de marché en 2025, mais sa courbe de croissance s'est aplatie à mesure que les mandats fédéraux de confiance zéro passent du déploiement à l'optimisation. Les dépenses du secteur public s'orientent vers les renouvellements de licences et l'ajustement des politiques d'accès conditionnel plutôt que vers l'expansion nette de nouveaux sièges. Les entreprises du secteur privé déplacent également les budgets des premières implémentations d'identité numérique vers des modules complémentaires analytiques qui réduisent les frictions d'authentification. La fragmentation au niveau des États des permis de conduire mobiles persiste, obligeant les résidents à porter des justificatifs physiques et limitant les effets de réseau des portefeuilles. Le cadre de confiance du Canada est opérationnel mais partiel, tandis que le vide législatif du Mexique introduit une incertitude de conformité qui tempère les déploiements à grande échelle. Dans l'ensemble, la maturité de l'infrastructure signifie que la croissance incrémentale ralentit, même si les cycles de remplacement stabilisent les revenus régionaux au sein du marché de l'identité numérique.

L'Asie-Pacifique affiche la trajectoire la plus rapide, avec un TCAC prévu de 19,02 % entre 2026 et 2031. L'écosystème Aadhaar de l'Inde authentifie des milliards d'événements de paiement mensuellement, et l'introduction de la reconnaissance faciale a réduit les taux d'échec pour les travailleurs manuels dont les empreintes digitales se dégradent. La convergence MyNumber du Japon vise une fusion avec le permis de conduire en 2027, réduisant les frais administratifs nationaux et fournissant aux prêteurs privés un justificatif standardisé pour la notation de crédit. Les rails de reconnaissance faciale omniprésents de la Chine traitent quotidiennement des transactions de détail à grande échelle, bien que les lois strictes sur la résidence des données dissuadent les fournisseurs occidentaux. Le programme national d'identité numérique de l'Australie, fédérant les fournisseurs gouvernementaux et privés, souligne l'appétit régional pour des justificatifs interopérables qui facilitent le commerce électronique transfrontalier. Pris ensemble, le volume considérable de nouveaux inscrits cimente l'Asie-Pacifique comme le moteur de croissance du marché de l'identité numérique.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique forment la prochaine tranche d'opportunités, chacune colorée par des catalyseurs et des contraintes uniques. eIDAS 2.0 impose un compte à rebours de conformité qui devrait se traduire par une acceptation rapide du secteur privé une fois les portefeuilles lancés ; cependant, la variation fiscale entre les États membres risque de créer une préparation échelonnée. Le système Pix du Brésil, avec des seuils biométriques liés aux plafonds de transaction, met en évidence les gains de confiance des consommateurs réalisables lorsque l'authentification s'améliore sans matériel supplémentaire. Les nations du Conseil de coopération du Golfe franchissent les héritages en intégrant la biométrie dans les portails nationaux, mais l'intégration transfrontalière reste aspirationnelle. Les initiatives africaines comme l'identité nationale du Nigeria font face à des lacunes de connectivité rurale, entraînant des déploiements centrés sur les zones urbaines qui risquent l'exclusion numérique. Dans ces théâtres, les fournisseurs qui se localisent rapidement et proposent des modalités utilisables hors ligne sont les mieux positionnés pour capitaliser sur l'expansion du marché de l'identité numérique.

Paysage concurrentiel

Le marché est modérément fragmenté. Thales et IDEMIA s'appuient sur des décennies d'expérience dans l'émission de passeports pour sécuriser des contrats gouvernementaux, intégrant des éléments cryptographiques qui résistent aux attaques de clonage avancées. Pourtant, leurs modèles à forte composante matérielle subissent une compression des marges dans les secteurs grand public où les smartphones fournissent des enclaves sécurisées qui éliminent les jetons autonomes. La suite Entra de Microsoft exploite sa base installée d'Azure Active Directory, en vendant des fonctions d'accès conditionnel et d'identité privilégiée dans des offres groupées de licences d'entreprise. Okta se positionne comme un orchestrateur neutre sur les environnements multi-cloud, séduisant les organisations méfiantes vis-à-vis de la domination d'un seul fournisseur sur le marché de l'identité numérique.

Les startups se concentrent sur des compétences de niche telles que la résilience aux hypertrucages ou l'intégration rapide des développeurs. L'analyse de vivacité d'iProov détecte la falsification au niveau des pixels, un facteur de différenciation alors que les outils d'IA générative démocratisent les capacités d'échange de visages. Jumio combine la vérification de documents avec le filtrage des sanctions dans un seul flux de travail, réduisant les transferts et les lacunes de conformité pour les acteurs de la technologie financière. La consolidation par capital-investissement a également reconfiguré le domaine ; la fusion de Ping Identity avec ForgeRock sous Thoma Bravo intègre les modules de main-d'œuvre et de clientèle, promettant une réduction des coûts grâce à la rationalisation des gammes de produits. Pendant ce temps, les organismes de normalisation ont élevé l'interopérabilité au rang de facteur décisif. Le modèle de justificatifs vérifiables du Consortium World Wide Web, ratifié en 2024, rend les schémas propriétaires moins défendables, poussant les fournisseurs vers des cadres ouverts qui simplifient la portabilité des portefeuilles au sein du marché de l'identité numérique.

La différenciation technologique repose désormais sur des modèles de fraude adaptatifs entraînés sur des ensembles de données mondialement diversifiés, un calcul améliorant la confidentialité qui satisfait les règles régionales sans compromettre la latence, et une expérience développeur évaluée par la simplicité d'intégration des kits de développement logiciel. Les certifications telles qu'ISO 27001 et SOC 2 conféraient autrefois une différenciation, mais sont de plus en plus banalisées, poussant les fournisseurs à obtenir des attestations spécifiques à chaque juridiction comme la conformité LGPD du Brésil ou la loi sur la protection des données personnelles numériques de l'Inde. Face à ces courants croisés, aucune entreprise individuelle ne semble prête à dominer complètement, et le marché de l'identité numérique maintient son profil de concentration modérée même si les alliances et les acquisitions continuent de remodeler les frontières.

Leaders du secteur de l'identité numérique

IDEMIA Group

NEC Corporation

Thales Group

Experian plc

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Microsoft a élargi Entra Verified ID pour permettre aux clients d'ancrer des identifiants décentralisés sur Ethereum, Hyperledger Fabric ou des chaînes privées, s'adaptant aux juridictions qui interdisent le stockage sur registre public.

- Décembre 2025 : Thales a aligné son portefeuille d'identité numérique sur la suite de conformité de l'Infrastructure européenne de services blockchain, préparant le terrain pour la présentation transfrontalière de justificatifs dans le cadre d'eIDAS 2.0.

- Septembre 2025 : Okta a intégré la rédaction de politiques par IA générative dans Workforce Identity Cloud, automatisant les recommandations de moindre privilège et réduisant le travail d'audit trimestriel de plusieurs centaines d'heures.

- Février 2025 : Thales a lancé la gestion du cycle de vie des clés FIDO, permettant aux organisations de faire pivoter ou de révoquer les clés de jetons matériels à distance, éliminant les temps d'arrêt de plusieurs jours lorsque les appareils sont perdus.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'identité numérique comme l'ensemble des plateformes logicielles, des services hébergés et des services de conseil qui capturent, vérifient, fédèrent et gouvernent un enregistrement numérique d'une personne, d'une entité ou d'un appareil connecté dans des environnements cloud, sur site et hybrides. Selon Mordor Intelligence, la valeur est suivie uniquement là où la création ou la vérification d'identité est le principal moteur de revenus, exprimée en USD.

Exclusion du périmètre : les gestionnaires de mots de passe à usage unique, les badges d'accès physique autonomes et les jetons matériels livrés sans logique d'orchestration d'identité ne sont pas comptabilisés.

Aperçu de la segmentation

- Par offre

- Solutions

- Vérification d'identité

- Authentification

- Gestion des justificatifs

- Gestion des identités et des accès (GIA)

- Services

- Services professionnels

- Services gérés

- Solutions

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'entreprise utilisatrice finale

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur d'activité utilisateur final

- BFSI

- Gouvernement et services publics

- Informatique et télécommunications

- Commerce de détail et e-commerce

- Fabrication

- Santé

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes seniors dans des banques, des responsables de programmes d'identité nationale, des responsables de l'identité dans les télécommunications et des directeurs de la sécurité des systèmes d'information de logiciels en tant que service en Amérique du Nord, en Europe, dans le Golfe et en ASEAN. Ces conversations ont clarifié les frais de vérification moyens, les délais d'adoption et le taux de désabonnement après mise en œuvre, nous permettant de réconcilier les lacunes repérées dans les données publiques.

Recherche documentaire

Nous avons commencé par des référentiels de politiques et de statistiques tels que les lignes directrices sur l'identité numérique du NIST, l'Atlas ID4D de la Banque mondiale, les dossiers réglementaires eIDAS 2.0 de l'UE, les données de pénétration des TIC de l'UIT et les bulletins de cyber-risque de la BRI, suivis des rapports annuels 10-K des entreprises, des présentations aux investisseurs et des portails d'associations (Alliance FIDO, EuroSmart, Fondation OpenID). Les flux d'abonnement de D&B Hoovers et Dow Jones Factiva nous ont aidés à saisir les évolutions des revenus au niveau des fournisseurs et les contrats remportés. Ces références illustrent, sans épuiser, la base de preuves qui fonde notre travail documentaire.

Dimensionnement du marché et prévisions

Nous commençons par une approche descendante en reconstituant les dépenses à partir de pools d'utilisateurs vérifiés : identités électroniques gouvernementales actives, clients bancaires numériques et volumes d'intégration KYC à distance, filtrés par les prix typiques par vérification et les frais de maintenance des portefeuilles. Les agrégations de fournisseurs et les comptages de prix de vente moyen × transactions échantillonnés fournissent des contre-vérifications ascendantes avant que les totaux ne soient arrêtés. Les variables clés modélisées comprennent les délais de déploiement des portefeuilles d'identité nationale, les ratios de pertes liées à la fraude, les taux d'intégration des capteurs biométriques, la croissance des sièges CIAM cloud et la fréquence des audits réglementaires. Une régression multivariée combinée à ARIMA gère les prévisions sur cinq ans ; les pivots de scénarios s'ajustent pour les retards de conformité ou les chocs de crédit macroéconomiques. Là où les preuves ascendantes sont minces, les pondérations sont calculées au prorata en utilisant les marchés proxy les plus proches validés par nos répondants.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux pertes liées à la fraude de paiement, aux expéditions de smartphones et aux réservations des fournisseurs. Les examinateurs seniors relancent les indicateurs d'anomalie, et nous actualisons tous les douze mois ou plus tôt si des événements importants, tels que de nouveaux mandats d'identité électronique, modifient les références. Un balayage final avant publication garantit que les clients reçoivent la vue la plus actuelle.

Pourquoi la référence de Mordor sur l'identité numérique inspire confiance

Les estimations publiées divergent souvent parce que chaque entreprise choisit un mélange différent de solutions, d'échelles de prix et de cadences d'actualisation.

Les principaux facteurs d'écart comprennent : certaines études se concentrent uniquement sur les abonnements logiciels, d'autres regroupent les lecteurs matériels ; quelques-unes s'appuient sur une extrapolation historique du TCAC sans validation primaire ; les conversions de devises varient, et les cycles d'actualisation s'étendent à trois ans, alors que Mordor revisite les données annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 64,44 milliards USD (2025) | ||

| 47,02 milliards USD (2025) | Cabinet de conseil mondial A | Exclut les services sur site, entretiens limités avec des experts |

| 42,12 milliards USD (2024) | Association sectorielle B | Année de base antérieure, pondération matérielle diluée, approche descendante uniquement |

| 33,36 milliards USD (2025) | Cabinet de conseil régional C | Scénario d'adoption conservateur, agrégations de revenus par grands segments TIC |

La comparaison montre que lorsque le périmètre, les points de prix et la profondeur de validation sont pleinement alignés, nos chiffres se situent dans la bande médiane, offrant aux décideurs une référence équilibrée et traçable qu'ils peuvent défendre lors des discussions en conseil d'administration et des cycles budgétaires.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'identité numérique ?

La taille du marché de l'identité numérique a atteint 64,44 milliards USD en 2025 et devrait croître rapidement jusqu'en 2031.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait progresser à un TCAC de 19,02 % entre 2026 et 2031, portée par des programmes nationaux d'identité à grande échelle et l'essor des paiements mobiles.

Pourquoi les services croissent-ils plus vite que les logiciels dans ce domaine ?

La complexité d'intégration, la traduction de protocoles et les exigences de conformité poussent les organisations à acheter des services professionnels et gérés plutôt que des licences autonomes.

Comment l'architecture à confiance zéro influence-t-elle les dépenses en matière d'identité ?

Les politiques à confiance zéro exigent une vérification continue de l'utilisateur, de l'appareil et du contexte applicatif, orientant les budgets vers des plateformes d'identité client cloud dotées de moteurs de politique élastiques.

Quel secteur d'activité vertical mène actuellement l'adoption ?

La banque, les services financiers et l'assurance dominent les dépenses globales, détenant une part de 28,86 % en 2025 en raison de mandats réglementaires stricts.

Quelle tendance d'authentification réduit l'abandon lors du paiement ?

Le paiement par clé d'accès et biométrique, défendu par les réseaux de paiement et les fournisseurs de portefeuilles, a réduit l'abandon de panier de plus de 20 % pour les marchands adopteurs précoces.

Dernière mise à jour de la page le: