Taille et Part du Marché des Solutions de Sécurité Multi-Cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

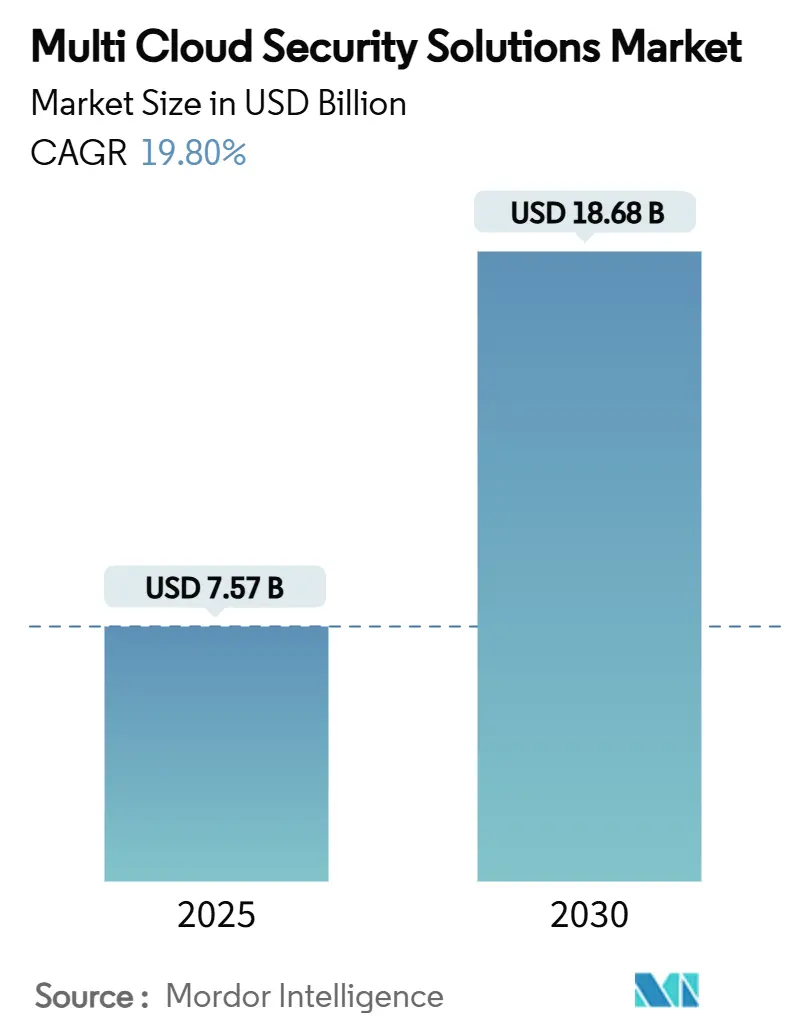

| Taille du Marché (2025) | 7.57 Milliards de dollars |

| Taille du Marché (2030) | 18.68 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 19.80% CAGR |

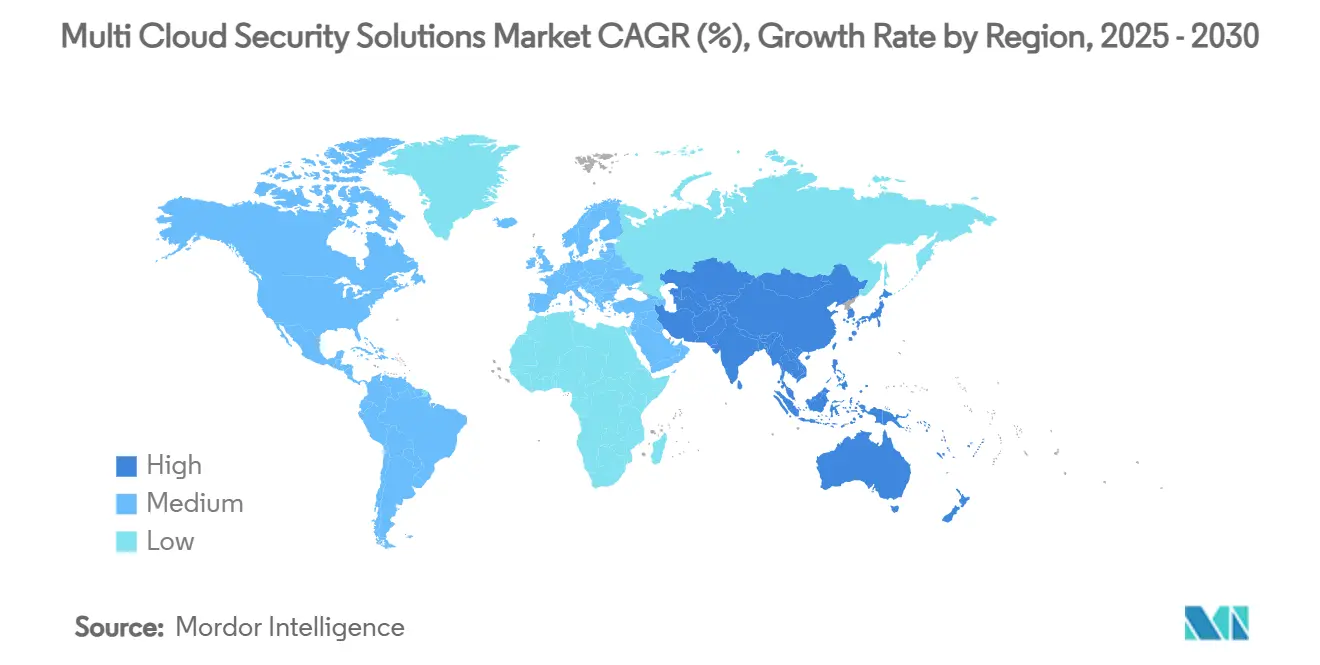

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions de Sécurité Multi-Cloud par Mordor Intelligence

La taille du Marché des Solutions de Sécurité Multi-Cloud est estimée à 7,57 milliards USD en 2025, et devrait atteindre 18,68 milliards USD d'ici 2030, à un CAGR de 19,80% durant la période de prévision (2025-2030). L'intensification des menaces natives au cloud, l'élargissement du contrôle réglementaire et la volonté des entreprises de limiter la dépendance à un fournisseur amplifient la demande de plateformes de sécurité unifiées fonctionnant de manière cohérente sur Amazon Web Services, Microsoft Azure, Google Cloud Platform et les infrastructures de cloud privé. La dynamique d'investissement est particulièrement forte en Asie-Pacifique, où les gouvernements introduisent des lois sur la souveraineté des données et où les entreprises accélèrent leurs programmes de transformation numérique. Les logiciels conservent leur dominance car les plateformes constituent l'épine dorsale technologique de la protection cloud, mais les services de sécurité gérés se développent plus rapidement à mesure que les entreprises recherchent une expertise externe pour compenser la pénurie mondiale de compétences en cybersécurité. La consolidation entre les fournisseurs s'intensifie, les prestataires hyperscale acquérant des entreprises de sécurité spécialisées pour offrir des solutions de bout en bout qui réduisent la prolifération des outils et simplifient les opérations.

Points Clés du Rapport

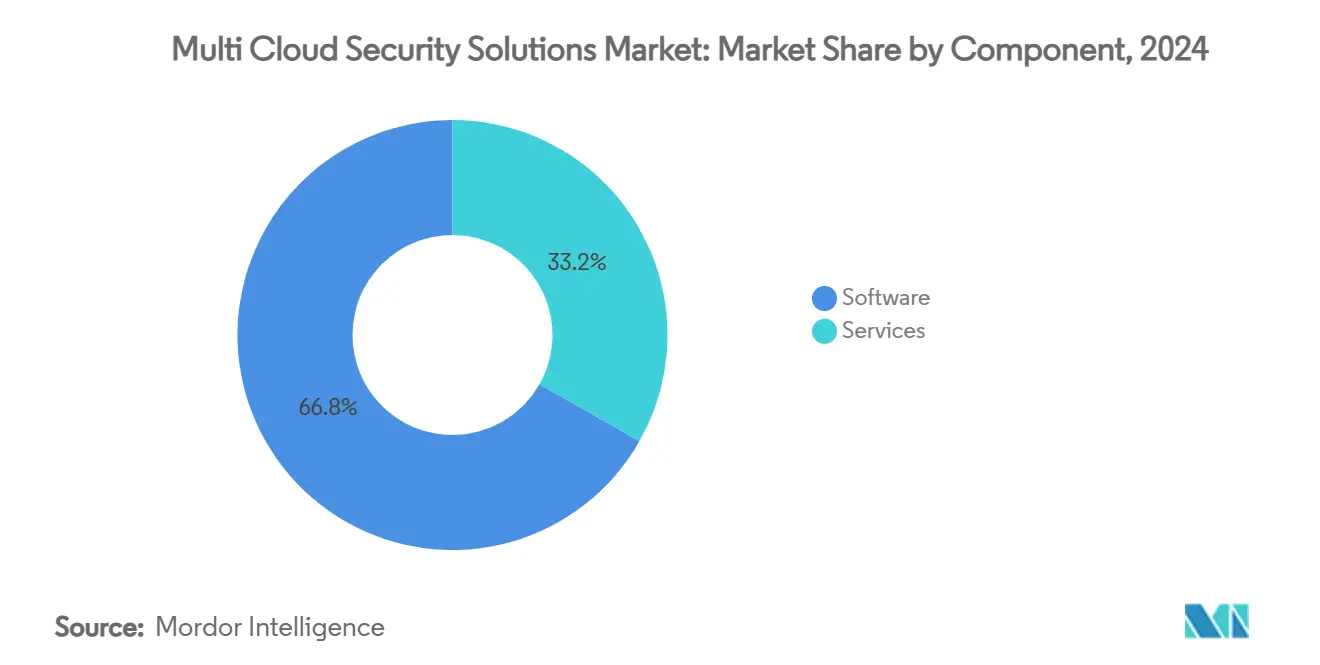

- Par composant, les logiciels détenaient une part de revenus de 66,8% en 2024, tandis que les services progressent à un CAGR de 24,3% jusqu'en 2030.

- Par type de sécurité, les Plateformes de Protection des Charges de Travail Cloud ont capturé 25,7% de la part du marché des solutions de sécurité multi-cloud en 2024, tandis que la Gestion des Droits d'Infrastructure Cloud devrait se développer à un CAGR de 22,6% jusqu'en 2030.

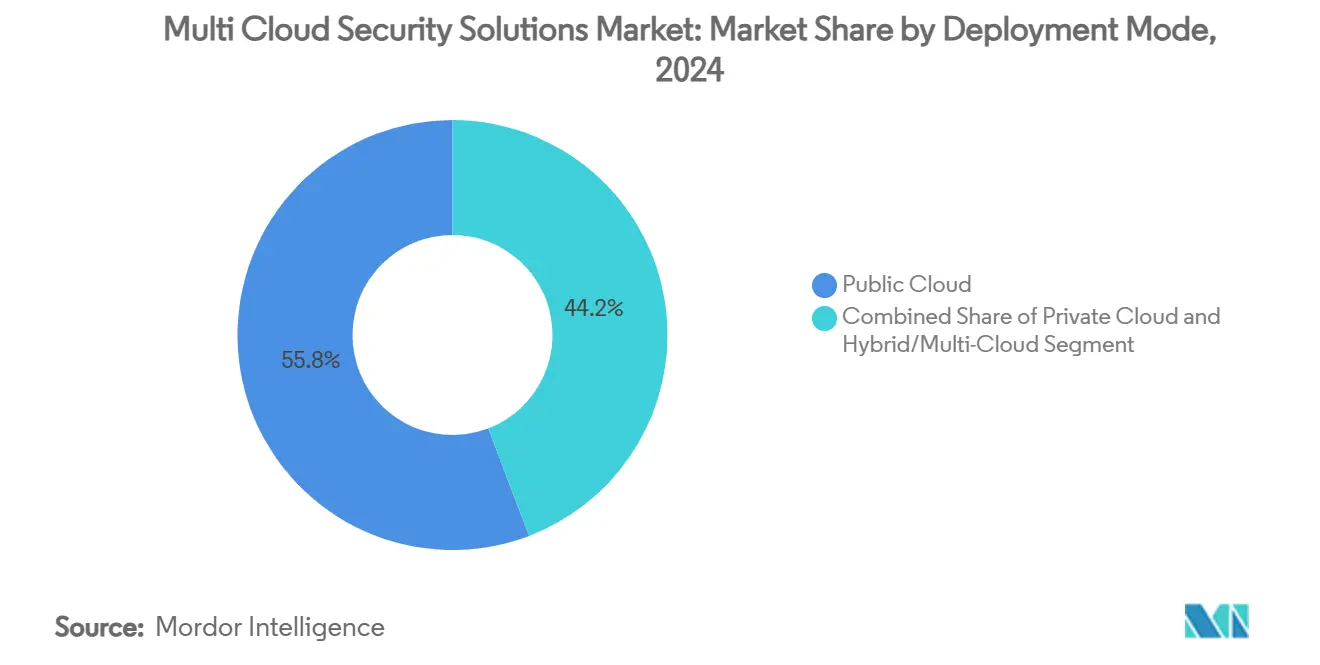

- Par mode de déploiement, le cloud public était en tête avec une part de 55,8% en 2024 ; les architectures hybrides/multi-cloud devraient croître à un CAGR de 23,5% sur la même période.

- Par taille d'organisation, les grandes entreprises détenaient une part de 67,8% de la taille du marché des solutions de sécurité multi-cloud en 2024, tandis que les petites et moyennes entreprises affichent un CAGR de 24,1%.

- Par secteur vertical, le BFSI a contribué à une part de revenus de 28,3% en 2024, tandis que la santé et les sciences de la vie croissent à un CAGR de 22,4% jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait une part de 38,1% du marché global en 2024, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 22,9% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Solutions de Sécurité Multi-Cloud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'adoption multi-cloud pour éviter la dépendance à un fournisseur | +4.2% | Mondial | Moyen terme (2-4 ans) |

| Escalade des cybermenaces natives au cloud et des obligations de conformité | +5.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption croissante des cadres zéro confiance et d'accès sécurisé | +3.8% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Cadres de « politique en tant que code » agnostiques au cloud gagnant du terrain | +2.9% | Cœur APAC, extension vers le MEA | Long terme (≥ 4 ans) |

| Expansion des enclaves d'informatique confidentielle dans les centres de données hyperscale | +2.1% | Mondial, concentré dans les régions hyperscale | Long terme (≥ 4 ans) |

| Demande de pilotes de cryptographie post-quantique sur les infrastructures multi-cloud | +1.9% | Amérique du Nord et UE, marchés d'adoption précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption Multi-Cloud pour Éviter la Dépendance à un Fournisseur

Les entreprises distribuent de plus en plus leurs charges de travail sur plusieurs fournisseurs cloud pour se prémunir contre les risques côté offre et négocier des tarifs avantageux. Près de 78% des organisations mondiales exploitent désormais des infrastructures hybrides et multi-cloud, stimulant la demande d'outils de sécurité offrant une application uniforme des politiques indépendamment de l'infrastructure sous-jacente. [1]Wiz, "Datavant Centralise la Sécurité Cloud sur Six Entreprises," wiz.io Des entreprises telles que Datavant ont consolidé sept produits autonomes en une seule plateforme, réduisant les vulnérabilités de 51% tout en gérant six environnements cloud distincts. Le besoin qui en résulte d'une vue unifiée a accéléré l'adoption des Plateformes de Protection des Applications Natives au Cloud qui abstraient les contrôles de sécurité des outils propres à chaque fournisseur. Ce moteur génère un effet positif de 4,2% sur le CAGR du marché.

Escalade des Cybermenaces Natives au Cloud et des Obligations de Conformité

Soixante et un pour cent des entreprises ont subi au moins un incident de sécurité cloud en 2024, et les opérateurs de rançongiciels exploitent de plus en plus les mauvaises configurations sur des comptes cloud disparates. [2]Fortinet, "Principales Conclusions du Rapport sur la Sécurité Cloud 2024," fortinet.com Des incidents tels que l'attaque de 2023 contre la Banque Industrielle et Commerciale de Chine illustrent les risques systémiques pour la finance mondiale lorsque les défenses multi-cloud faiblissent. Simultanément, des réglementations telles que la Loi sur la Résilience Opérationnelle Numérique de l'UE renforcent les exigences de contrôle. En conséquence, les entreprises investissent dans la détection automatisée des menaces et la surveillance de la conformité fonctionnant sur AWS, Azure et Google Cloud, stimulant l'expansion du marché d'environ 5,1%.

Adoption Croissante des Cadres Zéro Confiance et d'Accès Sécurisé

Le Département de la Défense des États-Unis exige l'adoption complète du zéro confiance d'ici 2027, établissant un précédent mondial pour les architectures centrées sur l'identité. Les organisations déployant le portefeuille Zéro Confiance de Microsoft ont enregistré un retour sur investissement de 92% en réduisant la fréquence des violations et en décommissionnant les outils hérités. La mise en œuvre dans des environnements multi-cloud exige des couches d'orchestration capables de relier des référentiels d'identité disparates, propulsant l'influence de 3,8% de ce moteur sur la croissance prévisionnelle.

Cadres de « Politique en tant que Code » Agnostiques au Cloud

Les concepts d'infrastructure en tant que code évoluent vers la politique en tant que code, permettant aux règles de sécurité d'être versionnées et appliquées automatiquement sur des services cloud divergents. HashiCorp souligne que la politique en tant que code réduit la dérive de configuration et accélère les audits de conformité sur les marchés d'Asie-Pacifique, où les réglementations sur le cloud souverain diffèrent d'un pays à l'autre. Cette tendance ajoute 2,9% au CAGR projeté sur le long terme.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie mondiale aiguë de compétences en sécurité cloud | -3.2% | Mondial, particulièrement aiguë en APAC et dans les marchés émergents | Court terme (≤ 2 ans) |

| Coût élevé et complexité de l'intégration de la chaîne d'outils sur les clouds | -2.8% | Mondial, avec un impact plus élevé dans les segments PME sensibles aux coûts | Moyen terme (2-4 ans) |

| Convergence des piles de sécurité natives des fournisseurs cloud | -1.9% | Mondial, concentré dans les régions dominées par les hyperscalers | Moyen terme (2-4 ans) |

| Mandats de cloud souverain et de résidence des données freinant les déploiements multi-cloud | -1.5% | Europe, juridictions réglementaires APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Mondiale Aiguë de Compétences en Sécurité Cloud

Environ 4 millions de postes en cybersécurité sont restés non pourvus en 2024, et 92% des entreprises ont signalé des lacunes de compétences dans les spécialisations en sécurité cloud. La pénurie de compétences affecte particulièrement les petites et moyennes entreprises, les contraignant à externaliser leurs opérations auprès de prestataires de sécurité gérés, réduisant de 3,2% le CAGR potentiel.

Coût Élevé et Complexité de l'Intégration de la Chaîne d'Outils

Les organisations utilisent en moyenne plus de 30 outils de sécurité et doivent jongler avec des API incohérentes lorsque les charges de travail s'étendent sur plusieurs clouds. Les utilisateurs de Prisma Cloud ont documenté une accélération de 90% des rapports de conformité et une remédiation des vulnérabilités 60% plus rapide après la consolidation de la plateforme, soulignant la pression économique créée par la prolifération des outils. Cette complexité freine la croissance de 2,8%.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent sur la Vague d'Externalisation

Les logiciels représentaient 66,8% des revenus du marché des solutions de sécurité multi-cloud en 2024, reflétant le rôle central des plateformes qui assurent la détection des menaces, la gestion de la posture et l'orchestration des politiques. Les services sont en passe de progresser à un CAGR de 24,3% car les entreprises manquent de compétences internes pour opérer des environnements complexes. La détection et la réponse gérées, le conseil en architecture et la gestion des incidents 24h/24 et 7j/7 sont regroupés dans des contrats basés sur les résultats qui trouvent un écho auprès des équipes informatiques aux ressources limitées. L'essor des services élargit l'accès à une protection de niveau entreprise pour les petites et moyennes organisations, abaissant les barrières à l'entrée et stimulant la demande globale.

L'adoption d'une tarification basée sur la consommation est un autre catalyseur. Les fournisseurs alignent désormais les frais sur les actifs protégés plutôt que sur des licences statiques, assurant la transparence des coûts. En conséquence, les fournisseurs de services intègrent l'automatisation pilotée par l'IA pour maintenir les marges tout en développant le support. Ces évolutions soulignent pourquoi les services devraient représenter une part plus importante des dépenses incrémentales au cours des cinq prochaines années.

Par Type de Sécurité : L'Identité Prend le Devant de la Scène

Les Plateformes de Protection des Charges de Travail Cloud contrôlaient 25,7% des dépenses de 2024, protégeant les conteneurs, les machines virtuelles et les fonctions sans serveur dans des environnements hétérogènes. Cependant, la Gestion des Droits d'Infrastructure Cloud devrait afficher un CAGR de 22,6% à mesure que les entreprises s'attaquent aux privilèges excessifs accordés aux identités humaines et machines. La croissance rapide positionne la CIEM pour une part significative de la taille du marché des solutions de sécurité multi-cloud d'ici 2030, notamment parce que les projets zéro confiance reposent sur des principes d'accès au moindre privilège.

Les fournisseurs fusionnent la CIEM avec des modules de gestion de la posture et de prévention des pertes de données pour créer des suites unifiées. La collaboration de CyberArk avec Wiz pour protéger les identités créées dans le cloud illustre cette convergence. [3]CyberArk, "CyberArk et Wiz s'associent pour offrir une visibilité complète," cyberark.com Parallèlement, les Pare-feux d'Applications Web et Cloud restent essentiels pour protéger les charges de travail exposées au public, notamment dans les segments de la distribution et du gouvernement qui enregistrent des volumes de transactions élevés.

Par Mode de Déploiement : Le Hybride/Multi-Cloud Prend de l'Élan

Les installations en cloud public représentaient une part de 55,8% en 2024, mais les déploiements hybrides/multi-cloud croissent à un CAGR de 23,5% car les dirigeants préfèrent la flexibilité pour adapter les charges de travail aux exigences optimales de performance, de coût et de conformité. Ce changement élargit la demande adressable pour les ensembles d'outils capables de surveiller le trafic, les identités et les données de manière uniforme sur les centres de données privés et plusieurs hyperscalers. Les déploiements d'informatique confidentielle arrivent également à maturité, donnant aux secteurs réglementés tels que la santé la confiance nécessaire pour exécuter des analyses sensibles dans des infrastructures partagées.

Le cloud privé continue de répondre à des besoins spécialisés dans la défense, les services publics et les infrastructures critiques, où la disponibilité et la souveraineté sont primordiales. Pourtant, même ces opérateurs adoptent des moteurs de politique conçus pour le multi-cloud afin d'assurer la portabilité future, contribuant à des flux de revenus supplémentaires pour les fournisseurs proposant des plateformes agnostiques au fournisseur.

Par Taille d'Organisation : Le Marché Intermédiaire Progresse

Les grandes entreprises ont contribué à 67,8% des revenus de 2024, compte tenu de leur avance historique dans l'adoption du cloud et la budgétisation de la sécurité. Elles comptent en moyenne plus de 250 abonnements SaaS uniques et ont donc besoin d'outils de corrélation sophistiqués et de couches d'automatisation. En revanche, les petites et moyennes entreprises devraient croître le plus rapidement à un CAGR de 24,1%, aidées par des services à la consommation qui égalisent les chances. La consolidation des plateformes réduit le coût total de possession jusqu'à 70% pour les hôpitaux d'environ 5 000 employés, démontrant l'attrait économique des solutions unifiées.

La démocratisation de la détection des menaces pilotée par l'IA intègre des capacités de niveau entreprise dans les offres de démarrage, accélérant l'adoption parmi les entreprises nées numériquement qui peuvent fonctionner entièrement sur des architectures sans serveur. Ce changement élargit la base de clientèle globale et insuffle de nouveaux revenus dans le marché des solutions de sécurité multi-cloud.

Par Secteur Vertical : La Santé Dépasse le BFSI

Le BFSI a capturé 28,3% des dépenses de 2024 en raison des normes strictes sur les cartes de paiement et des réglementations de résilience telles que DORA, mais la santé et les sciences de la vie connaîtront la croissance la plus rapide à un CAGR de 22,4% jusqu'en 2030. L'expansion de la télésanté, l'analyse des données génomiques et la modernisation des dossiers de santé électroniques alimentent la migration vers le cloud et la demande de contrôles de sécurité conformes à la HIPAA. Les entreprises manufacturières déployant des capteurs IoT industriels accélèrent également leurs investissements, comme en témoigne l'adoption par Milwaukee Electronics du cadre SASE de Cisco qui a réduit les pannes réseau tout en renforçant la gouvernance.

Les détaillants et les acteurs du commerce électronique adoptent des pare-feux d'applications web et la tokenisation pour sécuriser les données de transactions à volume élevé, tandis que les agences gouvernementales privilégient les cadres zéro confiance pour protéger les services aux citoyens. Ces dynamiques verticales élargissent collectivement les cas d'usage qui soutiennent la croissance à long terme.

Analyse Géographique

L'Amérique du Nord détenait 38,1% des revenus mondiaux en 2024, les premiers adoptants ayant poursuivi des analyses avancées, la protection à l'exécution et des pilotes de chiffrement post-quantique. Les directives fédérales des États-Unis imposant le zéro confiance stimulent la demande dans les secteurs civil et de la défense, tandis que les institutions financières canadiennes renforcent leurs contrôles avant l'entrée en vigueur des règles sur la banque ouverte. Les dépenses moyennes de sécurité des entreprises dans la région ont augmenté de 37% d'une année sur l'autre, soulignant son poids budgétaire.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 22,9%, propulsé par des cadres réglementaires qui privilégient la souveraineté des données et des services gouvernementaux numériques sécurisés. Des pays tels que Singapour, le Japon et l'Australie publient des orientations qui favorisent implicitement la diversité multi-cloud, tandis que les économies émergentes, dont l'Inde, développent des programmes cloud dans le secteur public. Les initiatives de cloud souverain créent de nouvelles opportunités pour les fournisseurs prêts à garantir la résidence des données dans le pays et une télémétrie de sécurité ouverte.

L'Europe reste un marché pivot car l'application du RGPD et le futur Schéma de Certification de Cybersécurité de l'UE pour les Services Cloud imposent des normes rigoureuses que seules les plateformes sophistiquées peuvent satisfaire. L'adoption dans les services financiers progresse avant les échéances progressives de la Loi sur la Résilience Opérationnelle Numérique. Les fournisseurs se différencient en proposant des packs de conformité clés en main qui cartographient les contrôles sur plusieurs directives, aidant les entreprises à naviguer efficacement dans des réglementations nationales fragmentées.

Paysage Concurrentiel

La consolidation du marché s'accélère à mesure que les acheteurs se tournent vers des suites intégrées. L'acquisition de Wiz par Google pour 32 milliards USD en mars 2025 marque la plus grande transaction de l'histoire de la cybersécurité et signale la détermination des hyperscalers à intégrer nativement des capacités de premier ordre. [4]CNBC, "Google acquiert Wiz pour 32 milliards USD," cnbc.com Fortinet a finalisé son acquisition de Lacework pour approfondir la protection des Applications Natives au Cloud, ajoutant 225 brevets en IA et en analyse comportementale.

Les alliances stratégiques occupent également une place de premier plan. CrowdStrike et Fortinet ont combiné la détection des points de terminaison avec les flux de travail des pare-feux de nouvelle génération pour fournir une télémétrie corrélée du dispositif à la périphérie du réseau. AT&T collabore avec Palo Alto Networks sur Dynamic Defense™, intégrant la connectivité 5G avec Prisma SASE pour la sécurité des accès des petits bureaux.

L'environnement qui en résulte favorise les fournisseurs qui offrent une large couverture de plateforme, une automatisation poussée et des API ouvertes. Les entreprises incapables d'évoluer au-delà des solutions ponctuelles risquent la marginalisation à mesure que les clients évaluent les offres par rapport à des suites consolidées promettant un coût total de possession réduit et des opérations simplifiées.

Leaders du Secteur des Solutions de Sécurité Multi-Cloud

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

Trend Micro Incorporated

McAfee, LLC (Skyhigh Security)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Google a finalisé son acquisition de Wiz pour 32 milliards USD, élargissant la couverture de sécurité multi-cloud de Google Cloud.

- Février 2025 : Palo Alto Networks a lancé Cortex Cloud, unifiant Prisma Cloud avec Cortex CDR pour une protection en temps réel sur les infrastructures hybrides.

- Février 2025 : Google Cloud a publié des signatures numériques résistantes aux attaques quantiques dans Cloud KMS pour pérenniser les données sensibles.

- Novembre 2024 : Wiz a acquis Dazz pour 450 millions USD afin d'automatiser la remédiation des vulnérabilités cloud.

Périmètre du Rapport sur le Marché Mondial des Solutions de Sécurité Multi-Cloud

| Logiciels |

| Services |

| Plateforme de Protection des Charges de Travail Cloud (CWPP) |

| Courtier de Sécurité d'Accès au Cloud (CASB) |

| Gestion de la Posture de Sécurité Cloud (CSPM) |

| Gestion des Droits d'Infrastructure Cloud (CIEM) |

| Pare-feu d'Application Web/Cloud |

| Chiffrement et Tokenisation |

| Gestion des Identités et des Accès (IAM) |

| Cloud Public |

| Cloud Privé |

| Hybride/Multi-Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| BFSI |

| IT et Télécommunications |

| Santé et Sciences de la Vie |

| Distribution et Commerce Électronique |

| Industrie Manufacturière |

| Gouvernement et Secteur Public |

| Énergie et Services Publics |

| Autres Secteurs Verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Type de Sécurité | Plateforme de Protection des Charges de Travail Cloud (CWPP) | ||

| Courtier de Sécurité d'Accès au Cloud (CASB) | |||

| Gestion de la Posture de Sécurité Cloud (CSPM) | |||

| Gestion des Droits d'Infrastructure Cloud (CIEM) | |||

| Pare-feu d'Application Web/Cloud | |||

| Chiffrement et Tokenisation | |||

| Gestion des Identités et des Accès (IAM) | |||

| Par Mode de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Hybride/Multi-Cloud | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur Vertical | BFSI | ||

| IT et Télécommunications | |||

| Santé et Sciences de la Vie | |||

| Distribution et Commerce Électronique | |||

| Industrie Manufacturière | |||

| Gouvernement et Secteur Public | |||

| Énergie et Services Publics | |||

| Autres Secteurs Verticaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des solutions de sécurité multi-cloud ?

Le marché est évalué à 7,57 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 19,8%, atteignant 18,68 milliards USD d'ici 2030.

Quel segment de composant connaît la croissance la plus rapide ?

Les services se développent à un CAGR de 24,3% en raison de la demande croissante d'expertise en sécurité gérée.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un CAGR de 22,9% grâce aux initiatives de gouvernement numérique et aux lois sur la souveraineté des données.

Pourquoi la Gestion des Droits d'Infrastructure Cloud gagne-t-elle du terrain ?

La CIEM traite les privilèges excessifs sur les identités cloud fragmentées et devrait croître à un CAGR de 22,6% jusqu'en 2030.

Dernière mise à jour de la page le: