Taille et part du marché de la sécurité embarquée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

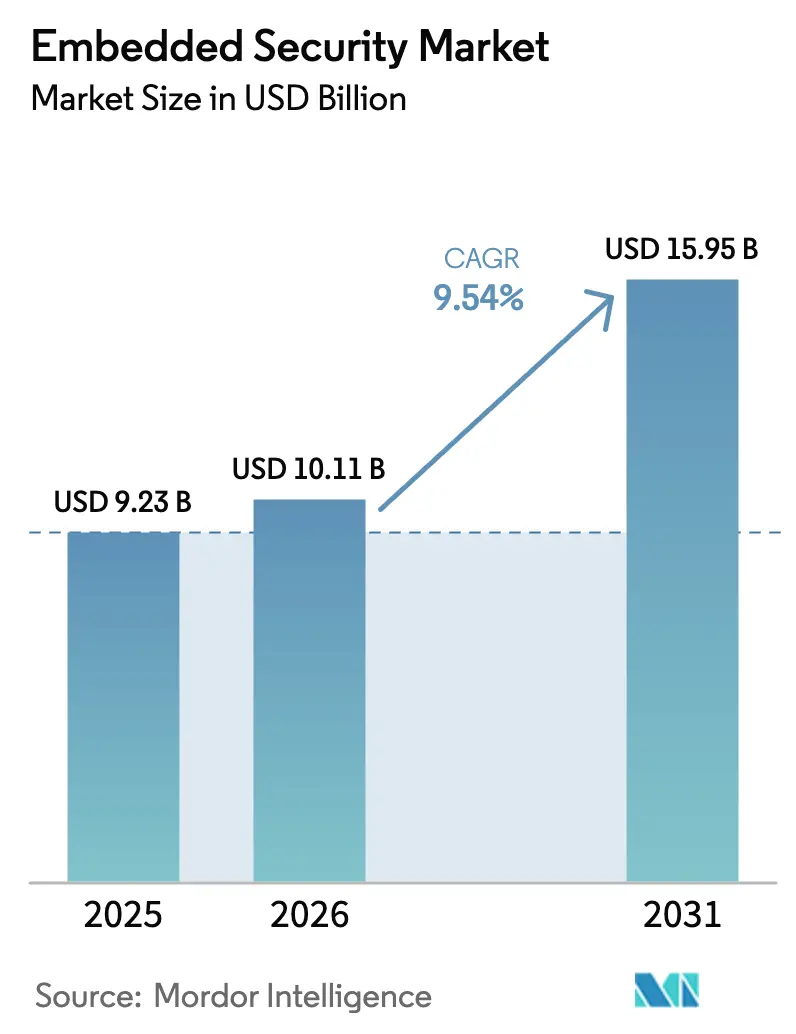

| Taille du Marché (2026) | 10.11 Milliards de dollars |

| Taille du Marché (2031) | 15.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.54% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité embarquée par Mordor Intelligence

La taille du marché de la sécurité embarquée devrait s'étendre de 9,23 milliards USD en 2025 et 10,11 milliards USD en 2026 à 15,95 milliards USD d'ici 2031, enregistrant un TCAC de 9,54 % entre 2026 et 2031. Le renforcement des règles de souveraineté des données, la loi européenne sur la résilience cybernétique et le règlement ONU n° 155 ont transformé l'adoption de la racine de confiance matérielle d'une mesure de protection facultative en une obligation de conception, notamment pour les dispositifs en périphérie intégrés dans les véhicules connectés et les contrôleurs industriels. L'électrification automobile triple le nombre d'unités de contrôle électronique par véhicule, augmentant le contenu en silicium tout en élargissant la surface d'attaque. Les instances HSM cloud continuent de croître car les entreprises privilégient la capacité élastique, mais ces mêmes clients intègrent des éléments sécurisés localement pour satisfaire aux lois de localisation des données. La demande reflète également la diffusion des clés d'accès FIDO, du provisionnement eSIM et des projets pilotes de cryptographie post-quantique, chacun d'eux valorisant le stockage d'identifiants basé sur le matériel. L'Asie-Pacifique ancre la capacité de fabrication, tandis que les projets de villes intelligentes au Moyen-Orient en font la géographie à la croissance la plus rapide.

Principaux enseignements du rapport

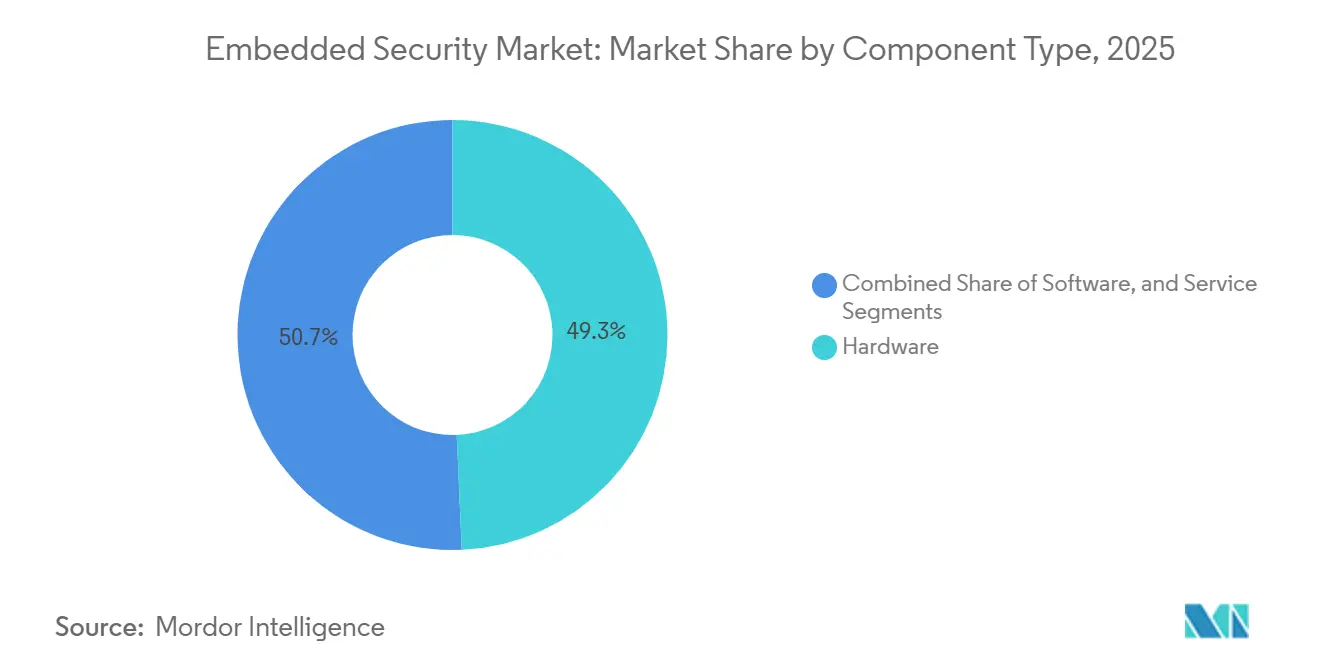

- Par type de composant, le matériel a maintenu une part de marché de la sécurité embarquée de 49,32 % en 2025, tandis que les services ont enregistré le TCAC le plus élevé de 11,42 % jusqu'en 2031.

- Par déploiement, le cloud a dominé avec une part de revenus de 57,52 % en 2025, et progresse à un TCAC de 12,62 % jusqu'en 2031.

- Par application, le paiement a capturé 36,64 % de la taille du marché de la sécurité embarquée en 2025, tandis que l'authentification est positionnée pour un TCAC de 10,64 % jusqu'en 2031.

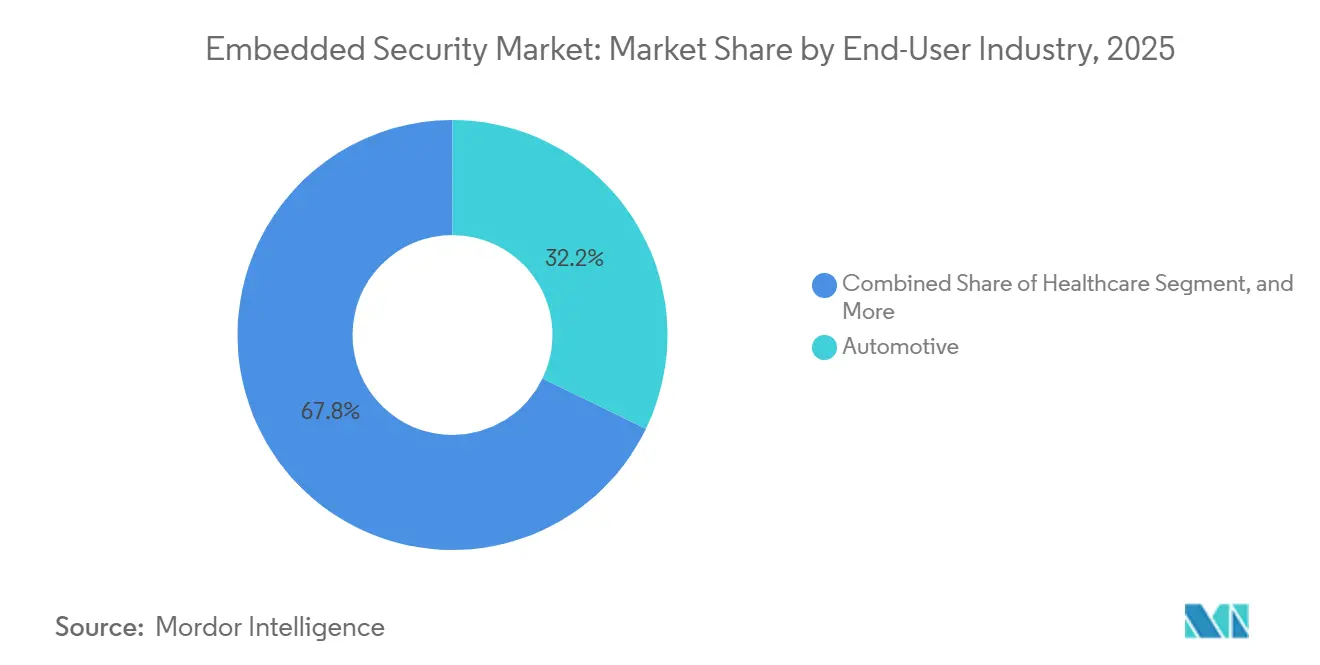

- Par secteur d'utilisateur final, l'automobile a représenté 32,18 % de la demande de 2025, tandis que la santé devrait se développer à un TCAC de 10,22 % entre 2026 et 2031.

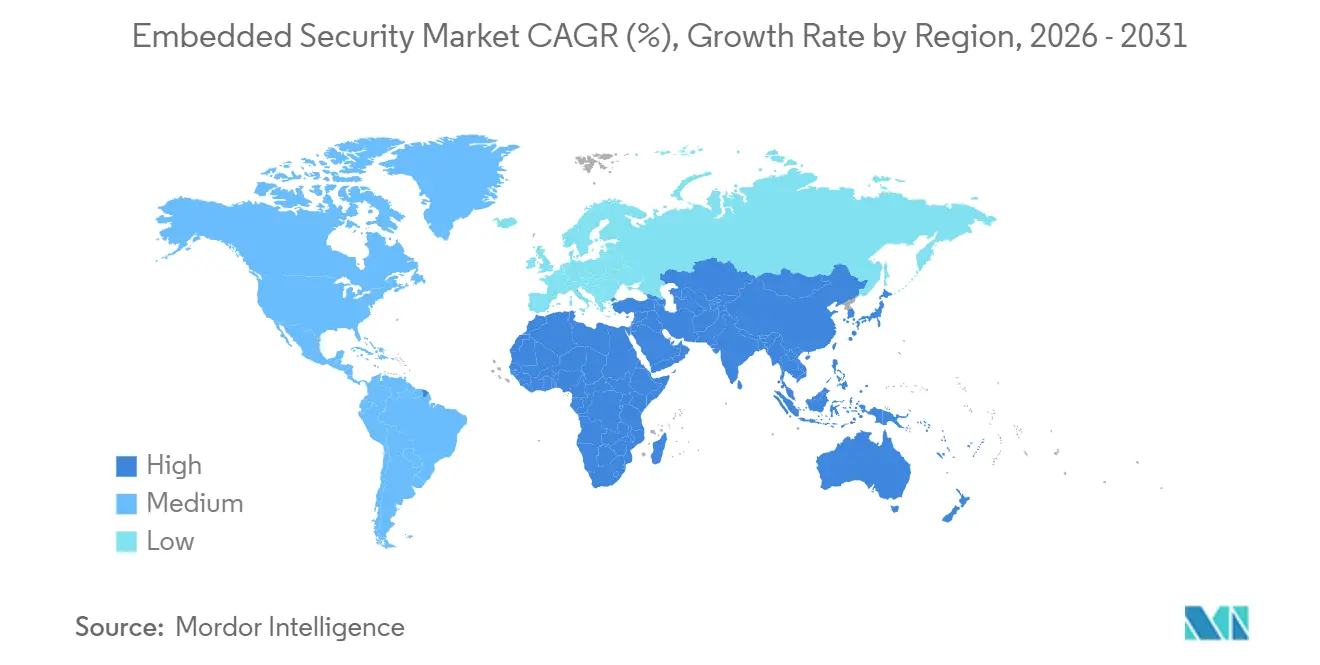

- Par géographie, l'Asie-Pacifique a commandé une part de revenus de 40,42 % en 2025 ; le Moyen-Orient est en voie d'atteindre le TCAC le plus rapide de 11,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la sécurité embarquée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Électrification rapide et adoption des ADAS dans les ECU automobiles | +2.1% | Europe, Chine, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Mandats de paiement sans contact EMVCo pour les cartes et les terminaux de point de vente | +1.8% | Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des nœuds périphériques IoT dans les environnements domestiques intelligents et industriels | +1.6% | Asie-Pacifique en cœur, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Feuilles de route de migration vers la cryptographie post-quantique pour les contrôleurs longue durée | +1.3% | Amérique du Nord et UE, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Loi européenne sur la résilience cybernétique exigeant des racines de confiance matérielles | +1.5% | Europe, répercussions au Moyen-Orient et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Passeports numériques de batterie créant une demande d'éléments sécurisés | +1.2% | Europe, adoption en Chine et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Électrification rapide et adoption des ADAS dans les ECU automobiles

Les plateformes de véhicules électriques à batterie intègrent jusqu'à 100 unités de contrôle électronique, chacune étant tenue de prendre en charge le démarrage sécurisé, les mises à jour de micrologiciels chiffrées et les correctifs authentifiés par liaison radio. Infineon a confirmé une croissance annuelle de 18 % du chiffre d'affaires des contrôleurs de sécurité automobile, les fournisseurs de rang 1 intégrant des dispositifs AURIX TC4x dans les architectures de gestion de batterie et zonales.[1]Infineon Technologies, "Rapport annuel 2024," infineon.com Les architectures de calcul centralisé telles que le Hardware 4 de Tesla concentrent les charges de travail cryptographiques, augmentant la valeur du silicium par véhicule. Les capteurs d'aide à la conduite avancée échangent des données critiques pour la sécurité via des dorsales Ethernet, de sorte que les équipementiers insèrent des passerelles sécurisées avec un micrologiciel de détection d'intrusion. Stellantis et STMicroelectronics co-développent des modules véhicule-réseau intégrant des éléments sécurisés dédiés, signalant comment la recharge bidirectionnelle étend la sécurité au-delà de l'habitacle.

Mandats de paiement sans contact EMVCo pour les cartes et les terminaux de point de vente

Le noyau sans contact 3.0 d'EMVCo oblige les nouveaux terminaux de paiement expédiés après janvier 2025 à mettre en œuvre des mesures d'atténuation des attaques par relais et la vérification biométrique, imposant des éléments sécurisés à double interface avec des contrôleurs NFC. Mastercard a signalé une pénétration sans contact de 78 % en Europe et de 65 % en Asie-Pacifique, laissant l'Amérique du Nord à 42 % et prête pour un renouvellement du matériel.[2]Mastercard, "Rapport annuel Form 10-K 2024," mastercard.com PCI PTS 7.0 renforce simultanément les règles de protection physique contre les altérations, poussant les fournisseurs de terminaux des processeurs génériques vers des puces sécurisées certifiées. NXP a enregistré une hausse séquentielle de 12 % du chiffre d'affaires des circuits intégrés de paiement sécurisé grâce au déploiement de la carte RuPay en Inde et à l'expansion du Pix au Brésil. Les éléments sécurisés embarqués alimentent également les portefeuilles tokenisés dans les smartphones compatibles eSIM, un segment qui a expédié 1,2 milliard d'unités en 2024.

Expansion des nœuds périphériques IoT dans les environnements domestiques intelligents et industriels

Les appareils certifiés Matter ont dépassé 500 modèles en septembre 2024, chacun stockant des clés d'intégration dans des éléments sécurisés pour garantir des sessions Thread et Wi-Fi chiffrées.[3]Mastercard, "Rapport annuel Form 10-K 2024," mastercard.com Les fournisseurs industriels suivent la tendance pour se conformer à la norme IEC 62443 ; Siemens a intégré des modules TPM 2.0 dans les nouveaux automates SIMATIC S7-1500, permettant des liaisons chiffrées vers l'analytique cloud. L'identité ancrée dans le matériel améliore l'éligibilité à la cyber-assurance et réduit les audits de conformité, compensant une prime de composant de 2 à 5 USD. AWS IoT Device Defender propose des niveaux tarifaires réduits pour les points de terminaison vérifiés par le matériel, créant un cercle vertueux.

Feuilles de route de migration vers la cryptographie post-quantique pour les contrôleurs longue durée

Le NIST a finalisé les algorithmes FIPS 203, 204 et 205 en août 2024, déclenchant des reconceptions pour les contrôleurs qui doivent rester sécurisés jusqu'aux années 2040. L'OPTIGA Trust M MTR d'Infineon et le SoC audio QCC730 de Qualcomm intègrent déjà un échange de clés hybride classique-quantique. La contrepartie est un code plus lourd et des cycles d'horloge plus élevés, incitant les équipementiers à adopter des cœurs Cortex-M33 avec une SRAM plus grande. Les agences fédérales américaines doivent inventorier les systèmes cryptographiques d'ici 2025, répercutant les exigences de sécurité quantique sur les sous-traitants et les services publics.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart élevé de prix de vente moyen par rapport aux microcontrôleurs génériques dans l'IoT sensible aux coûts | -1.4% | Mondial, aigu dans l'IoT grand public en Asie-Pacifique | Court terme (≤ 2 ans) |

| Normes fragmentées entre les secteurs verticaux (GlobalPlatform vs. TCG) | -0.9% | Mondial, divergence réglementaire dans les principales régions | Moyen terme (2 à 4 ans) |

| Risque de « fonderie fantôme » dans la chaîne d'approvisionnement limitant les sources qualifiées | -0.7% | Marchés de défense en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en vérification de micrologiciels d'éléments sécurisés | -0.6% | Mondial, prononcé dans la santé et l'industrie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart élevé de prix de vente moyen par rapport aux microcontrôleurs génériques dans l'IoT sensible aux coûts

Les MCU sécurisés coûtent entre 1,50 et 3,00 USD contre 0,30 à 0,50 USD pour les composants génériques, une prime qui comprime les marges brutes de l'IoT grand public. Les taux d'adoption restent inférieurs à 25 % dans les accessoires pour maison intelligente malgré la disponibilité des dispositifs STM32L5 et STM32U5 intégrant Arm TrustZone. Un courant de repos plus élevé réduit également la durée de vie de la batterie jusqu'à 30 %. Le PIC32CM LS00 de Microchip, au prix de 0,85 USD, réduit l'écart mais impose toujours une re-certification du produit.

Normes fragmentées entre les secteurs verticaux

Les écosystèmes de paiement et de télécommunications adoptent GlobalPlatform, tandis que les fournisseurs automobiles et informatiques s'appuient sur le TPM 2.0 du Trusted Computing Group, fragmentant les feuilles de route du silicium. Des fournisseurs comme NXP doivent maintenir à la fois les éléments sécurisés A71CH et les TPM discrets, dupliquant les stocks et les dépenses de qualification. Le mandat chinois pour les algorithmes SM2/3/4 ajoute des variantes spécifiques à la région, divisant davantage les volumes. Le dispositif d'intégration des appareils de la FIDO Alliance vise à combler les lacunes, mais comptait moins de 50 produits certifiés fin 2024.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les services dépassent le matériel en raison de la complexité de la migration

La taille du marché de la sécurité embarquée pour le matériel a atteint près de la moitié du chiffre d'affaires total en 2025, mais les services progressent plus rapidement à mesure que les organisations font face à des évaluations Common Criteria de 12 à 18 mois. Les marges matérielles se compriment dans les segments matures du paiement et de la SIM, tandis que les éléments sécurisés et les TPM prêts pour le post-quantique maintiennent un chiffre d'affaires absolu solide. Les outils logiciels, tels que les analyseurs statiques et les intergiciels de gestion des clés, comblent les lacunes qui favorisaient autrefois les micrologiciels clés en main et permettent aux équipementiers de conserver leur propriété intellectuelle.

La croissance des services reflète la rareté des experts en canaux auxiliaires et des évaluateurs certifiés, faisant monter les tarifs journaliers de conseil au-dessus de 2 000 USD. Thales, Rambus et Synopsys intègrent désormais la gestion du cycle de vie, les artefacts de certification et les audits de sécurité dans des offres récurrentes, brouillant la frontière entre la vente de silicium et l'abonnement. À mesure que les offres de plateforme en tant que service arrivent à maturité, le marché de la sécurité embarquée accueille davantage de modèles de revenus hybrides qui regroupent puces, micrologiciels et tableaux de bord cloud dans un seul contrat.

Par application : l'authentification gagne en dynamisme avec la diffusion des connexions sans mot de passe

Le paiement domine toujours le marché de la sécurité embarquée avec une part de 36,64 % du chiffre d'affaires en 2025, mais l'authentification affiche une trajectoire de croissance à deux chiffres soutenue par des mandats de clés d'accès résistantes au hameçonnage. Les gouvernements et les cyber-assureurs pénalisent de plus en plus les connexions à facteur unique, incitant les entreprises à adopter des jetons matériels FIDO2 et des clés liées aux appareils. Le matériel de protection du contenu se stabilise à mesure que les studios pivotent vers la multi-DRM logicielle dans des environnements d'exécution de confiance, réduisant la demande pour les décodeurs hérités.

L'essor de l'authentification est amplifié par les fournisseurs cloud qui exigent des clés d'accès pour les consoles d'administration et par les réformes de la santé qui appellent à un accès multifacteur aux dossiers de santé électroniques. Ce changement s'aligne sur le matériel capable de stocker à la fois des clés classiques et basées sur les réseaux de points, pérennisant l'investissement. En conséquence, la taille du marché de la sécurité embarquée liée à l'authentification devrait réduire l'écart avec le paiement d'ici la fin de la décennie, notamment dans les régions en retard sur la pénétration sans contact.

Par secteur d'utilisateur final : la santé s'accélère grâce aux orientations de la FDA

L'automobile a capturé 32,18 % du chiffre d'affaires de 2025, reflétant une pénétration profonde des ECU, mais la croissance se stabilise à mesure que les modèles haut de gamme atteignent la saturation. La santé, en revanche, affiche le TCAC le plus rapide de 10,22 % alors que les régulateurs poussent à l'identité cryptographique des dispositifs pour les pompes en réseau, les ventilateurs et les systèmes d'imagerie. Les éléments sécurisés embarqués réduisent le risque de rappel et prennent en charge les ajustements thérapeutiques chiffrés par liaison radio, augmentant la valeur du silicium par dispositif.

Les téléphones phares intègrent des enclaves sécurisées à des taux d'adoption proches de 100 %, tandis que les téléphones d'entrée de gamme et les accessoires pour maison intelligente restent soumis à des pressions sur les coûts. L'infrastructure de télécommunications adopte des racines de confiance matérielles pour les stations de base 5G, mais les longs cycles de remplacement du capital freinent la croissance. Les charges utiles de défense et spatiales paient les prix de vente moyens les plus élevés, mais les contrôles à l'exportation limitent les volumes, maintenant leur part faible au sein du secteur de la sécurité embarquée.

Par déploiement : le cloud domine tout en coexistant avec les passerelles sur site

Les options cloud détenaient une part de 57,52 % en 2025 et affichent un TCAC de 12,62 %, portées par le provisionnement instantané et la capacité élastique. Amazon, Microsoft et Google ont chacun déployé des instances HSM de niveau 3 FIPS 140-3, attirant les secteurs réglementés qui privilégiaient autrefois les appliances de centre de données. Néanmoins, les usines automobiles et les commutateurs de réseaux de paiement hébergent toujours des HSM sur site pour les cérémonies de clés racines et les opérations à très faible latence.

La signature des micrologiciels s'effectue sur site, tandis que la distribution et la rotation des certificats migrent vers le cloud. Ce modèle dual explique pourquoi le marché de la sécurité embarquée continue de vendre des modules matériels pour les coffres physiques même si le chiffre d'affaires cloud s'accélère. Les fournisseurs se différencient désormais en regroupant des jetons qui fonctionnent de manière transparente dans les deux environnements, renforçant la fidélisation des clients.

Analyse géographique

L'Asie-Pacifique contrôlait 40,42 % du chiffre d'affaires du marché de la sécurité embarquée en 2025. Taïwan et la Corée du Sud fournissent des plaquettes d'éléments sécurisés de pointe, tandis que le Système de protection multiniveaux de la Chine impose une propriété intellectuelle cryptographique nationale, stimulant la demande locale. Malgré sa taille, la croissance de la région se modère à mesure que la pénétration mature des smartphones et des cartes de paiement réduit le volume incrémental.

Le Moyen-Orient est la géographie à la croissance la plus rapide avec un TCAC de 11,52 %, alimenté par les contrats de ville intelligente NEOM en Arabie saoudite dépassant 500 millions USD et le décret sur la cybersécurité des Émirats arabes unis qui impose le chiffrement matériel pour les infrastructures critiques. Les projets couvrent les réseaux intelligents, le transport autonome et les couches d'identité nationale, créant un pipeline d'éléments sécurisés pour les dispositifs industriels, grand public et civiques.

L'Amérique du Nord et l'Europe contribuent conjointement à environ 45 % du chiffre d'affaires. Les deux régions connaissent une croissance plus lente en raison d'écosystèmes automobiles et de paiement matures, mais elles mènent les projets pilotes post-quantiques et les modernisations de l'IoT industriel. La loi européenne sur la résilience cybernétique impose l'intégration d'éléments sécurisés mais dépend des usines asiatiques pour l'approvisionnement, exposant un risque géopolitique. Aux États-Unis, les restrictions de défense confinent l'approvisionnement aux fonderies de confiance de la DMEA, resserrant l'offre mais garantissant la provenance. L'Amérique du Sud et l'Afrique restent des marchés en phase précoce ; le paiement Pix au Brésil et le CBDC eNaira au Nigeria offrent des poches d'opportunités mais manquent d'échelle pour modifier les classements mondiaux.

Paysage concurrentiel

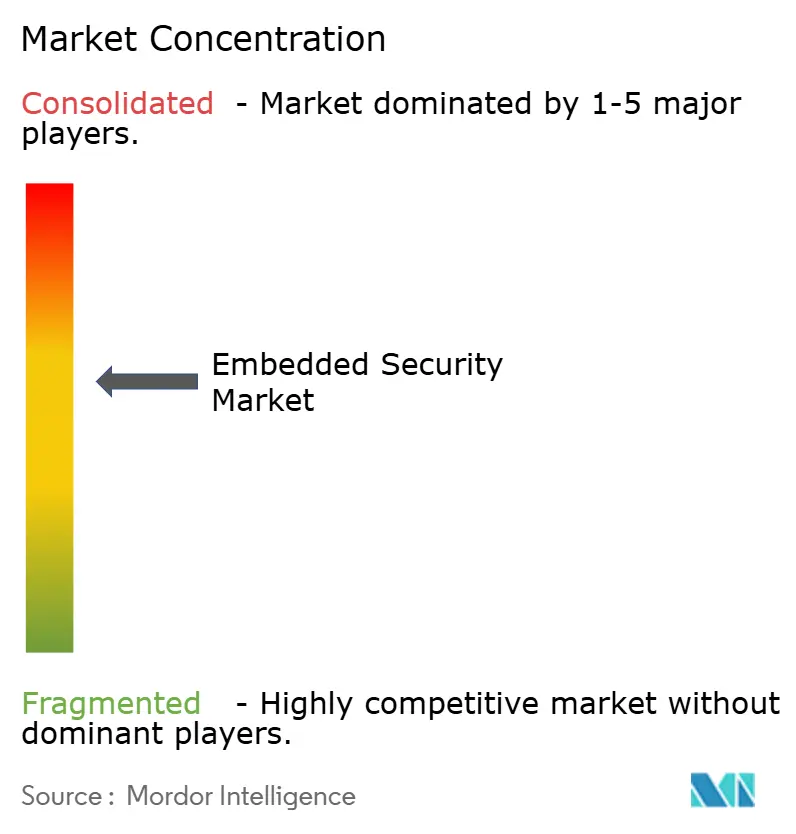

Les cinq premiers fournisseurs, Infineon, NXP, STMicroelectronics, Qualcomm et Samsung, contrôlent environ 55 à 60 % du chiffre d'affaires, indiquant une concentration modérée. Ces acteurs établis s'appuient sur de larges bibliothèques de certifications pour réduire le délai de mise sur le marché des clients. Les hyperscalers cloud, cependant, conçoivent des processeurs de sécurité personnalisés qui déchargent les charges de travail cryptographiques des éléments sécurisés traditionnels, diluant les parts. Des startups telles que PQShield et Secure-IC se concentrent sur les accélérateurs basés sur les réseaux de points, se positionnant pour les transitions post-quantiques.

La différenciation passe des nombres de transistors aux services de cycle de vie. EdgeLock 2GO de NXP et les offres d'abonnement d'Infineon lient le silicium au provisionnement cloud, générant des revenus récurrents et augmentant les coûts de changement. Les fournisseurs de FPGA comme Lattice ajoutent des racines de confiance à la logique programmable, déplaçant les TPM discrets dans les baies de télécommunications. Infineon a déposé 47 brevets liés au post-quantique en 2024, tandis que Qualcomm en a soumis 32 couvrant les architectures d'enclave sécurisée mobile.

La participation aux organismes de normalisation offre une voie d'influence ; Infineon et NXP président des groupes de travail au sein du TCG et de GlobalPlatform, leur permettant d'orienter les spécifications vers leurs feuilles de route. Pendant ce temps, l'acquisition de Certus par Arm signale l'intégration en amont de la propriété intellectuelle de démarrage sécurisé directement dans les cœurs Cortex-M, une initiative qui pourrait marginaliser les éléments sécurisés discrets bas de gamme dans les équipements IoT sensibles aux coûts.

Leaders du secteur de la sécurité embarquée

Infineon Technologies AG

NXP Semiconductors NV

STMicroelectronics NV

Microchip Technology Inc.

Samsung Electronics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Infineon a alloué 200 millions EUR (220 millions USD) pour agrandir son usine de Ratisbonne, augmentant la capacité des microcontrôleurs de sécurité automobile de 30 % pour répondre à la demande du règlement ONU R155. La production est prévue pour le troisième trimestre 2027.

- Décembre 2025 : NXP et TSMC ont lancé le développement conjoint d'éléments sécurisés en 16 nm avec des accélérateurs post-quantiques intégrés, ciblant des échantillons d'ingénierie au deuxième trimestre 2026.

- Novembre 2025 : Qualcomm a présenté le SoC audio Bluetooth QCC5181 avec une unité sécurisée prenant en charge l'intégration des appareils FIDO et l'échange de clés basé sur les réseaux de points ; la production de masse a débuté en octobre 2025.

- Octobre 2025 : STMicroelectronics et Stellantis ont formé une coentreprise de 150 millions USD pour construire des modules sécurisés véhicule-réseau, avec une production dans l'usine de Catane de ST à partir du quatrième trimestre 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la sécurité embarquée comme les dépenses mondiales consacrées aux protections matérielles ancrées dans le silicium et aux logiciels complémentaires intégrés de manière permanente dans des microcontrôleurs, des éléments sécurisés, des modules de plateforme de confiance (TPM) ou des blocs de silicium comparables, ainsi qu'aux micrologiciels résidents sur les appareils qui activent les fonctions cryptographiques, d'authentification et de démarrage sécurisé dans les produits connectés.

Exclusions du périmètre : les appliances réseau autonomes, les suites antivirus basées sur l'hôte et les services de sécurité purement cloud ne relèvent pas de cette définition.

Aperçu de la segmentation

- Par type de composant

- Matériel

- Logiciel

- Services

- Par application

- Paiement

- Authentification

- Protection du contenu

- Autres applications

- Par secteur d'utilisateur final

- Automobile

- Santé

- Électronique grand public

- Télécommunications

- Aérospatiale et défense

- Autres secteurs d'utilisateurs finaux

- Par déploiement

- Sur site

- Cloud

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Nigeria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De nombreux entretiens avec des fournisseurs de puces, des équipementiers de modules de rang 1, des responsables de micrologiciels OEM, des auditeurs de conformité et des régulateurs régionaux nous ont aidés à vérifier la pénétration des cas d'usage, les prix de vente moyens et les cycles de remplacement induits par la réglementation en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les enseignements tirés de ces entretiens ont permis de corriger les hypothèses initiales sur les volumes et de clarifier les retards d'adoption dans l'électronique grand public de milieu de gamme.

Recherche documentaire

Nous avons examiné des ensembles de données ouverts faisant autorité, tels que les orientations NIST IR 8259A, les exigences de base ETSI EN 303 645, les règles de cybersécurité automobile UN R155, les flux douaniers Eurostat pour les circuits intégrés sécurisés et les notes sur le paysage des menaces de l'ENISA, qui sont ensuite croisés avec les séries d'expéditions de WSTS, les trackers de terminaux IDC et les statistiques de production de véhicules de l'OICA. Nos analystes ont en outre extrait les ventilations de revenus des entreprises et les capacités de fabrication depuis D&B Hoovers, ainsi que des indicateurs d'intensité de brevets issus de Questel pour cartographier les pôles d'innovation. Un examen similaire des rapports annuels, des dépôts FCC et des livres blancs des associations professionnelles a complété le tableau des sources secondaires. Les sources citées sont données à titre illustratif ; de nombreuses références supplémentaires viennent étayer la validation des données.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui part de la production annuelle de circuits intégrés sécurisés, des valeurs des échanges transfrontaliers et du parc d'appareils connectés, qui sont ensuite segmentés par pools d'applications (paiement, authentification, protection de contenu). Des vérifications ascendantes sélectives, des consolidations de fournisseurs et des appariements ASP × unités échantillonnés ancrent les résultats dans des marges d'erreur acceptables. Les variables clés comprennent les expéditions unitaires de MCU sécurisés, les taux moyens d'érosion des ASP, la base installée d'appareils IoT, la production de véhicules électriques et les échéances de conformité réglementaire. Une régression multivariée relie ces facteurs aux revenus historiques du marché avant que des courbes de scénarios (de base, forte réglementation et réduction des coûts) ne projettent les résultats 2025-2030. Les lacunes de données dans les régions émergentes sont comblées par des ratios de prévalence tirés de classes d'appareils comparables.

Cycle de validation des données et de mise à jour

Les résultats modélisés passent par trois cycles de détection des anomalies, d'examen par les pairs et de validation par la direction. Les écarts dépassant des seuils prédéfinis déclenchent une reprise de contact avec certains experts. Les rapports sont actualisés chaque année, avec des ajustements en cours de cycle lorsque des événements significatifs, tels que des interdictions de puces ou de nouvelles législations sur la cybersécurité, modifient les signaux de la demande.

Pourquoi notre référence en matière de sécurité embarquée est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des combinaisons de composants, des cadences de mise à jour et des bases de devises différentes, ce qui peut gonfler ou minorer les totaux avant même que l'analyste n'établisse une prévision.

Les principaux facteurs d'écart incluent la question de savoir si les revenus des services sont regroupés, jusqu'où dans la chaîne d'approvisionnement les comptages d'appareils sont échantillonnés, le traitement des frais de programmation unique et, dans certaines études, l'omission des volumes en forte croissance en Asie-Pacifique. Les analystes de Mordor retiennent 2025 comme année de référence et ajustent chaque valeur en USD constants de 2024, tandis que plusieurs concurrents utilisent des bases antérieures ou des périmètres cyber plus larges qui nuisent à la comparabilité.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,25 Md USD (2025) | Mordor Intelligence | - |

| 10,20 Md USD (2024) | Global Consultancy A | Regroupe les services de cycle de vie des appareils et les redevances de logiciels sécurisés |

| 5,60 Md USD (2024) | Trade Journal B | Exclut les modules connectés au cloud et utilise une couverture géographique limitée |

| 7,40 Md USD (2023) | Industry Association C | Année de base plus ancienne et cadence de mise à jour plus lente |

Pris dans leur ensemble, ces éléments de comparaison montrent que Mordor Intelligence offre une base de référence équilibrée et actualisée, adossée à des variables transparentes et à des étapes reproductibles, offrant aux décideurs un point de départ fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui alimentent la croissance actuelle du marché de la sécurité embarquée ?

L'expansion rapide de l'IoT, les mandats de cybersécurité automobile et les nouvelles réglementations telles que la loi européenne sur la résilience cybernétique poussent collectivement la demande de services de confiance ancrés dans le matériel et de sécurité du cycle de vie.

À quelle vitesse le chiffre d'affaires des solutions de sécurité embarquée croît-il ?

Le chiffre d'affaires du marché devrait passer de 10,11 milliards USD en 2026 à 15,95 milliards USD d'ici 2031, reflétant un TCAC de 9,54 %.

Quelle catégorie de composants se développe le plus rapidement ?

Les services, portés par le conseil en certification et les abonnements de gestion du cycle de vie, enregistrent un TCAC de 11,42 % jusqu'en 2031.

Quel rôle jouent les déploiements cloud ?

Le cloud détenait une part de 57,52 % en 2025 et croît de 12,62 % par an car les instances HSM gérées offrent une capacité élastique et des certifications de conformité.

Pourquoi la demande dans le secteur de la santé s'accélère-t-elle ?

Les orientations provisoires de la FDA de 2024 encouragent l'identité cryptographique des dispositifs et les mises à jour sécurisées, poussant les équipements de santé vers des éléments sécurisés embarqués à un TCAC de 10,22 %.

Quelle région affiche la croissance la plus rapide ?

Le Moyen-Orient est en tête avec un TCAC de 11,52 %, alimenté par des méga-projets comme NEOM et de nouveaux mandats de cybersécurité dans les États du Golfe.

Dans quelle mesure la concurrence entre fournisseurs est-elle concentrée ?

Les cinq premiers acteurs contrôlent un peu plus de la moitié du chiffre d'affaires, donnant un score de concentration modéré de 6/10 dans un contexte d'activité croissante des hyperscalers et des startups.

Dernière mise à jour de la page le: