Taille et Part du Marché du Single Sign On

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

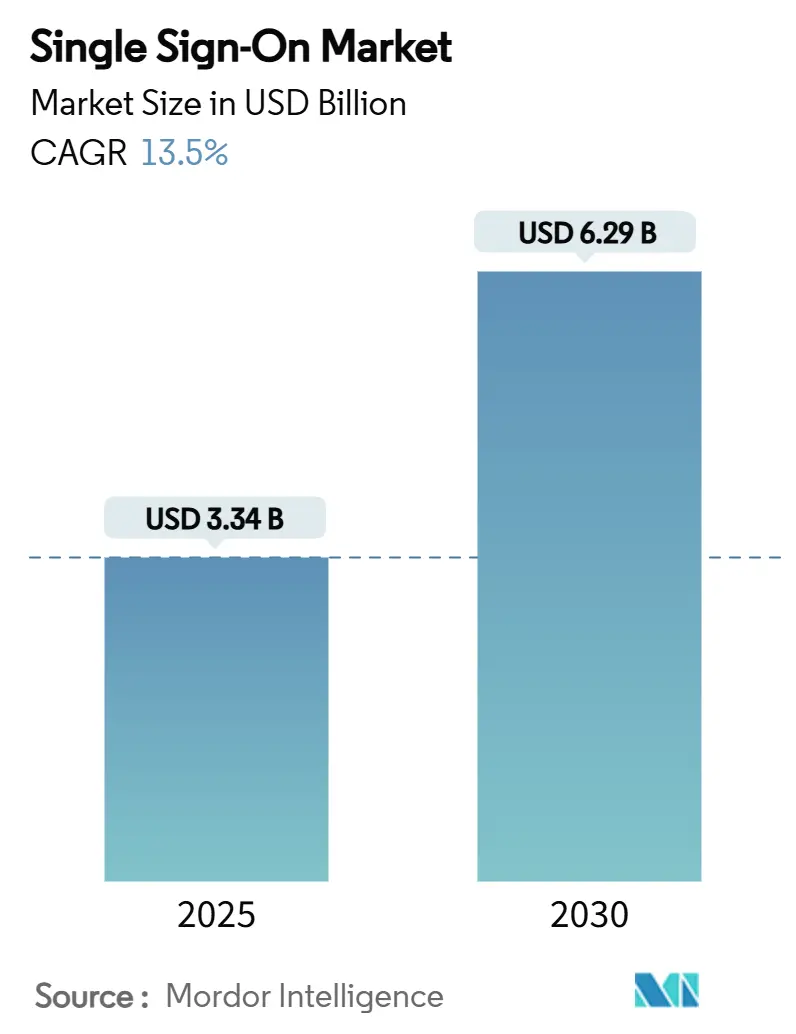

| Taille du Marché (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2030) | 6.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.50% CAGR |

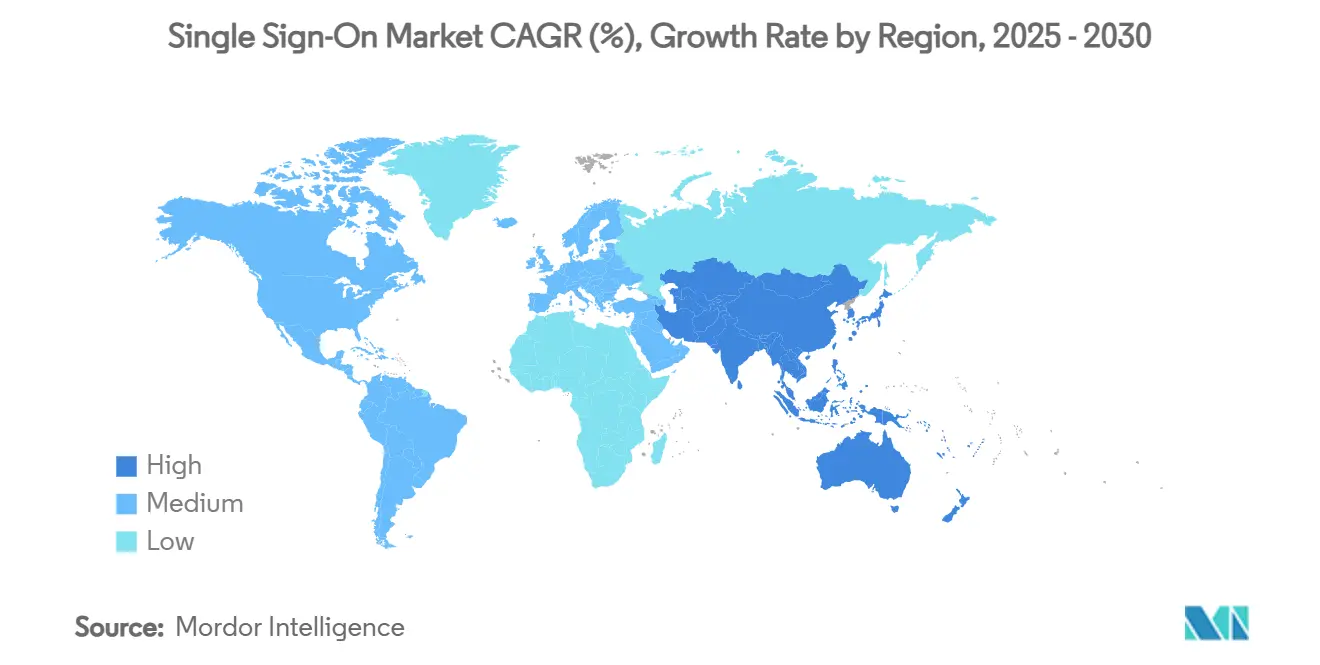

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Single Sign On par Mordor Intelligence

La taille du marché du Single Sign On est estimée à 3,34 milliards USD en 2025, et devrait atteindre 6,29 milliards USD d'ici 2030, à un TCAC de 13,5 % au cours de la période de prévision (2025-2030). Cette trajectoire robuste reflète la transformation numérique continue des entreprises, l'essor des effectifs distribués et le besoin qui en résulte d'une authentification simplifiée mais sécurisée. L'adoption généralisée du SaaS, la sensibilisation croissante aux cyber-risques et la migration rapide vers le cloud stimulent collectivement les dépenses, tandis que les initiatives sans mot de passe et les cadres de confiance zéro affûtent la différenciation concurrentielle. Par ailleurs, les opérations de consolidation — telles que l'acquisition de Stack Identity par JumpCloud — remodèlent les propositions de valeur alors que les fournisseurs s'empressent d'intégrer des analyses pilotées par l'IA, la détection des menaces et la gouvernance à grande échelle.

Points Clés du Rapport

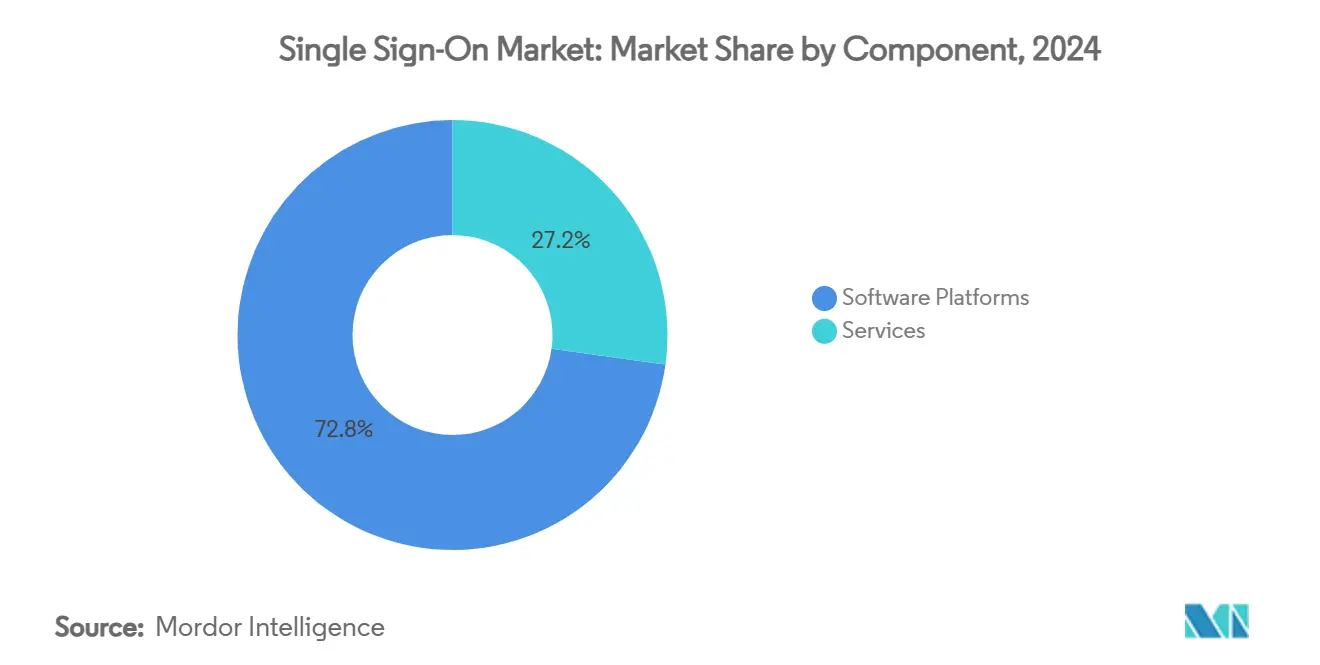

- Par composant, les plateformes logicielles ont dominé avec une part de revenus de 72,8 % de la taille du marché du Single Sign On en 2024, tandis que les services devraient progresser à un TCAC de 15,8 % jusqu'en 2030.

- Par mode de déploiement, le cloud a capté 67,7 % de la part du marché du Single Sign On en 2024, et ce segment se développe à un TCAC de 14,7 % jusqu'en 2030.

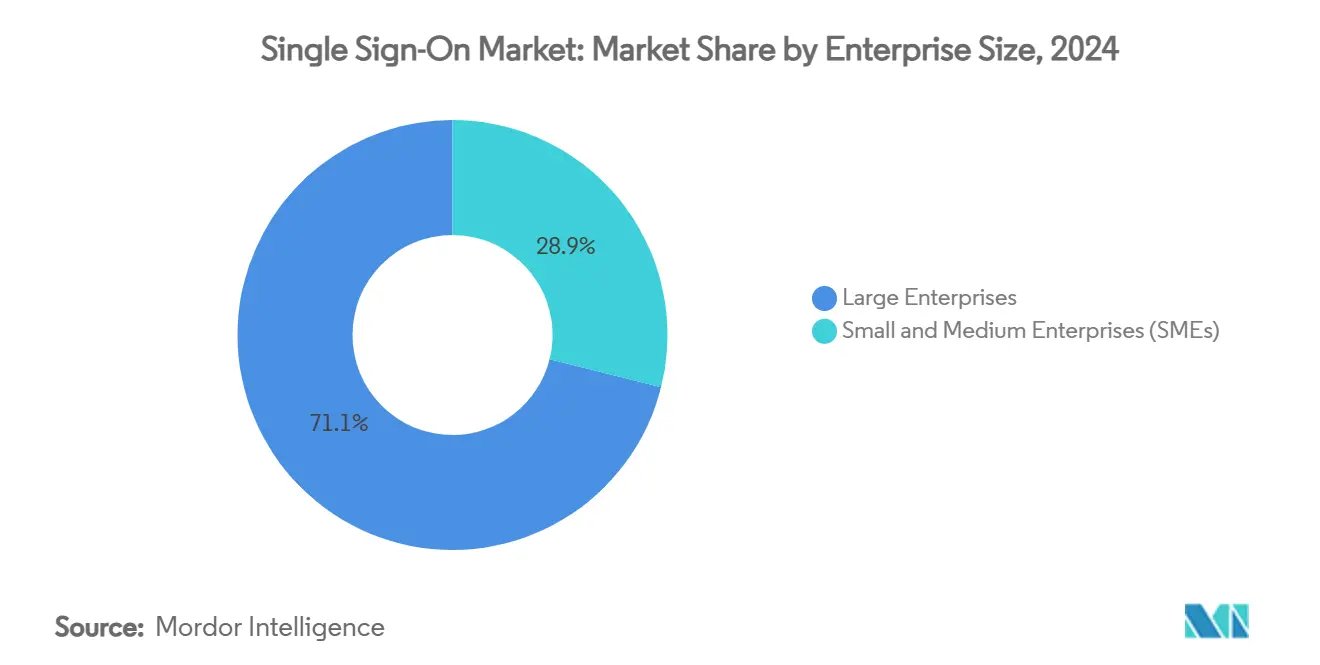

- Par taille d'entreprise, les grandes entreprises représentaient 71,1 % de la taille du marché du Single Sign On en 2024, mais les PME enregistrent la croissance la plus forte à un TCAC de 15,6 % jusqu'en 2030.

- Par type de SSO, les solutions fédérées et basées sur le web commandaient une part de 50,5 % de la taille du marché du Single Sign On en 2024 ; le SSO intégré Windows affiche le TCAC le plus rapide à 15,2 % jusqu'en 2030.

- Par secteur d'activité, l'informatique et les télécommunications détenaient 30,3 % de la part des revenus de la taille du marché du Single Sign On en 2024, tandis que le BFSI devrait s'élargir à un TCAC de 15 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord dominait avec 38,2 % de la part du marché du Single Sign On en 2024 ; l'Asie-Pacifique s'accélère à un TCAC de 15,1 % vers 2030.

- Microsoft, Okta et Ping Identity contrôlaient collectivement 34 % des revenus de 2024, reflétant une concentration modérée dans un paysage encore ouvert aux acteurs natifs du cloud.

Tendances et Perspectives du Marché Mondial du Single Sign On

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion de l'adoption du SaaS parmi les effectifs distribués | +2.5% | Amérique du Nord, Europe, diffusion mondiale | Moyen terme (2-4 ans) |

| Sécurité à confiance zéro obligatoire dans les secteurs réglementés | +1.8% | BFSI et santé à l'échelle mondiale | Long terme (≥4 ans) |

| Migration des VPN vers les architectures SASE | +1.2% | Amérique du Nord et cœur de l'APAC | Moyen terme (2-4 ans) |

| Essor des initiatives sans mot de passe (FIDO2, clés d'accès) | +1.5% | Entreprises technologiquement avancées dans le monde entier | Court terme (≤2 ans) |

| SSO intégré dans les places de marché SaaS verticales | +1.0% | Amérique du Nord, Europe, expansion en APAC | Moyen terme (2-4 ans) |

| SSO natif en périphérie pour les parcs de dispositifs IoT et OT | +0.8% | Pôles manufacturiers dans le monde entier | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Explosion de l'Adoption du SaaS parmi les Effectifs Distribués

L'entreprise moyenne gère désormais environ 130 applications SaaS, contre moins de 50 en 2020, obligeant les équipes informatiques à atténuer la fatigue des mots de passe et les risques liés à l'informatique fantôme. Les employés perdent 12,2 minutes par jour à jongler avec les identifiants, tandis que les tickets d'assistance pour les réinitialisations restent l'un des principaux postes de coûts. Les plateformes du marché du Single Sign On centralisent l'authentification et réduisent les frictions, comme en témoigne la baisse de 60 % des incidents de réinitialisation chez AIA Group après le déploiement d'Okta dans toute la région APAC. [1]Okta, "AIA Group," OKTA.COM La pénétration accrue du travail hybride — 75 % des entreprises hébergent leurs réseaux principalement dans le cloud — renforce davantage ce moteur.

Cadres de Sécurité à Confiance Zéro Obligatoires dans les Secteurs Réglementés

Les régulateurs font de l'identité le nouveau périmètre. SOX, NYDFS, RGPD, HIPAA et la loi européenne sur les marchés numériques imposent des contrôles d'accès prêts pour l'audit, conduisant 39 % des organisations de la région APAC à mettre en œuvre des bases de confiance zéro. Les journaux centralisés, les analyses en temps réel et la vérification continue intégrés dans les suites du marché du Single Sign On réduisent de 40 % la durée des préparations aux audits pour les prestataires de soins de santé. [2]Microsoft Tech Community, "Upcoming Changes to Windows Single Sign On," TECHCOMMUNITY.MICROSOFT.COM Les fournisseurs intègrent par conséquent des flux de consentement, des politiques basées sur les risques et une attestation automatisée pour satisfaire aux exigences réglementaires.

Migration des VPN Hérités vers les Architectures SASE

Les VPN traditionnels peinent sous les charges de trafic cloud et les exigences d'accès granulaire. Le SASE unifie la mise en réseau et la sécurité en périphérie, faisant de l'identité le point d'application. Les organisations rapportent une réponse applicative 35 % plus rapide et des piles réseau 50 % plus légères lorsque l'authentification du marché du Single Sign On est intégrée nativement. Les fabricants déploient un SSO natif en périphérie pour sécuriser les actifs OT sans exposer les lignes de production, fusionnant les identités humaines et machines sous un seul plan de politique.

Essor des Initiatives sans Mot de Passe (FIDO2, Clés d'Accès)

Les déploiements de clés d'accès réduisent les vecteurs de violation basés sur les identifiants de 99,9 % et diminuent les volumes d'assistance de 60 % chez les premiers adoptants. La satisfaction des utilisateurs monte à 85 %, doublant les scores des connexions héritées. La feuille de route Entra 2025 de Microsoft intègre nativement la prise en charge des clés d'accès, signalant une adoption grand public en entreprise et reconfigurant les feuilles de route produits des fournisseurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les exigences de déclaration des violations de niveau audit font grimper les coûts de conformité | -1.2% | Secteurs réglementés dans le monde entier | Court terme (≤2 ans) |

| Craintes de dépendance fournisseur dans les piles des hyperscalers | -0.9% | Entreprises mondiales | Moyen terme (2-4 ans) |

| Les forks open source fragmentés entravent l'interopérabilité | -0.7% | Déploiements multi-fournisseurs | Long terme (≥4 ans) |

| Pénurie de talents en ingénierie des identités et DevSecOps | -1.1% | Amérique du Nord, Europe, impact mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les Exigences de Déclaration des Violations de Niveau Audit Gonflent les Coûts de Conformité

Les amendes du RGPD pouvant atteindre 20 millions EUR ou 4 % du chiffre d'affaires, combinées aux mandats du CCPA et des États, obligent les entreprises à capturer des journaux immuables et à haute granularité. Les institutions financières jonglant avec sept cadres réglementaires superposés allouent jusqu'à 25 % de leurs budgets SSO aux outils et à l'expertise en matière de conformité. Les règles de résidence des données ajoutent une complexité architecturale, ralentissant souvent les déploiements multi-cloud.

Pénurie de Talents en Ingénierie des Identités et DevSecOps

Environ 700 000 postes en cybersécurité aux États-Unis restent non pourvus ; les spécialistes de l'identité exigent des primes salariales de 40 %. La rareté allonge les cycles de déploiement et pousse les organisations vers des services SSO gérés, augmentant les dépendances fournisseurs à long terme et le coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles Portent la Valeur du Marché

Les suites logicielles représentaient 72,8 % des revenus de 2024, ancrant le marché du Single Sign On grâce à des moteurs de politique intégrés, des flux de gouvernance et des analyses de risques alimentées par l'IA. Le segment des services, bien que plus modeste, bénéficie d'un TCAC de 15,8 % grâce aux déploiements consultatifs, à l'orchestration des identités gérées et aux rapports de conformité. Les fournisseurs monétisent les abonnements récurrents et vendent des modules adjacents — accès privilégié, gouvernance du cycle de vie et sécurité des API — s'intégrant plus profondément dans les architectures d'entreprise.

Les entreprises se tournent vers des piles consolidées pour réduire la prolifération des fournisseurs et la charge administrative. Les plateformes natives du cloud se différencient davantage grâce à l'automatisation DevOps, aux API RESTful et aux connecteurs sans code qui accélèrent le délai de rentabilisation. Les écosystèmes SaaS verticaux intègrent de plus en plus le SSO natif, redirigeant la valeur vers les fournisseurs de plateformes et renforçant la fidélisation des clients. Les MSSP proposent également un SSO en marque blanche pour séduire les entreprises du marché intermédiaire contraintes par des lacunes en matière de talents.

Par Mode de Déploiement : La Domination du Cloud s'Accélère

Les implémentations cloud représentaient 67,7 % des dépenses de 2024 et se développeront à un TCAC de 14,7 % à mesure que les modèles de réseau sans périmètre prévalent. La taille du marché du Single Sign On liée aux déploiements cloud bénéficie d'une évolutivité élastique, d'analyses IA et d'une économie de paiement à la croissance. Les instances sur site persistent dans les environnements hautement réglementés ou sensibles à la latence ; néanmoins, les superpositions hybrides accélèrent la modernisation sans enfreindre les obligations de souveraineté des données. La détection automatisée des anomalies de Microsoft Entra illustre l'avantage de l'IA en tant que service dont disposent les plateformes SSO cloud. [3]Microsoft Entra Blog, "ID Governance Licensing for Business Guests," MICROSOFT.COM

L'informatique en périphérie accentue davantage la demande cloud car les politiques définies de manière centralisée doivent s'étendre aux appareils de succursale et aux passerelles IoT. Ainsi, les fournisseurs proposent des agents légers et des caches de politique distribués qui se synchronisent avec les contrôleurs cloud, maintenant la résilience lors des interruptions de connectivité.

Par Taille d'Entreprise : L'Élan de Croissance des PME se Renforce

Les grandes entreprises détenaient 71,1 % des revenus de 2024 en raison de parcs d'applications complexes et de budgets cybersécurité conséquents. Pourtant, les PME représentent le segment à la croissance la plus rapide du marché du Single Sign On, enregistrant un TCAC de 15,6 %. Les assistants de configuration sans code, la tarification transparente et les forks open source tels que Keycloak érodent la « taxe SSO » historique, permettant aux petites entreprises d'atteindre la parité en matière de sécurité. Les subventions gouvernementales et les incitations à la cyber-assurance accélèrent l'adoption, tandis que les MSSP proposent des politiques prêtes à l'emploi qui conccilient accessibilité et conformité.

Par Type de SSO : Les Solutions Fédérées Mènent l'Innovation

Les protocoles fédérés et basés sur le web ont conservé 50,5 % des revenus de 2024, soutenus par l'omniprésence de SAML, OAuth et OpenID Connect dans les écosystèmes SaaS et mobiles. L'éthique des standards ouverts du segment facilite l'intégration multi-cloud, propulsant des renouvellements réguliers.

Le SSO intégré Windows, bien que représentant une part plus modeste, bénéficie d'un TCAC de 15,2 % alors que les organisations harmonisent Azure Active Directory (désormais Entra ID) avec la biométrie sur appareil et les clés d'accès. La taille du marché du Single Sign On attachée au SSO hérité se réduit à mesure que les passerelles hybrides orientent les utilisateurs vers les plateformes cloud, mais les exigences de niche dans les secteurs à forte présence de mainframes maintiennent les contrats de maintenance.

Par Secteur d'Activité : Le BFSI Stimule l'Adoption la Plus Rapide

L'informatique et les télécommunications détenaient une part de 30,3 % en 2024, servant de précurseurs technologiques qui testent de nouveaux paradigmes d'authentification. Au sein du BFSI, l'essor des intégrations fintech, les API d'Open Banking et les règles d'audit strictes propulsent un TCAC de 15 %, faisant de ce secteur le principal moteur de croissance des revenus.

Les organisations de santé réduisent de 40 % la préparation aux audits grâce à l'accréditation centralisée, tandis que les chaînes de distribution fusionnent les paniers en ligne avec les points de vente en magasin via un SSO client pour des parcours omnicanaux sans friction.

Analyse Géographique

L'Amérique du Nord contrôlait 38,2 % des revenus de 2024, tirant parti de l'adoption précoce du cloud, de régimes réglementaires stricts et de la proximité des principaux fournisseurs. Pourtant, la pénurie de main-d'œuvre en cybersécurité dans la région stimule l'adoption de services SSO gérés. L'Asie-Pacifique affiche un TCAC de 15,1 %, alimenté par les objectifs gouvernementaux d'économie numérique, les booms du commerce électronique et les réformes bancaires en Asie du Sud-Est. Le déploiement transfrontalier d'AIA Group souligne un appétit à grande échelle pour une identité unifiée sur des bases d'utilisateurs multilingues. [4]Okta, "AIA Group," OKTA.COM De plus, la taille du marché du Single Sign On en APAC bénéficie de la croissance de l'IoT portée par le secteur manufacturier, exigeant une authentification adaptée à la périphérie.

L'Europe équilibre les impératifs de confidentialité — RGPD, loi sur les marchés numériques — avec les ambitions de souveraineté numérique, encourageant les alternatives nationales et open source qui satisfont aux clauses de résidence des données. La fédération d'identité transfrontalière reste un point de douleur persistant, orientant la demande vers des fournisseurs offrant un hébergement cloud régional multi-locataire. Le Moyen-Orient et l'Afrique sont en retrait en termes de dépenses absolues mais enregistrent des gains à deux chiffres, notamment dans le cadre des programmes de villes intelligentes et d'e-gouvernement du Conseil de Coopération du Golfe cherchant des portails SSO pour les citoyens.

Paysage Concurrentiel

L'arène est modérément concentrée mais dynamique. Microsoft, Okta et Ping Identity détenaient environ 34 % de part combinée en 2024, car l'étendue des plateformes, les réseaux de distribution mondiaux et les importants investissements en R&D soutiennent le leadership. La consolidation s'intensifie : JumpCloud a acquis Stack Identity pour intégrer la détection des menaces en temps réel, et Silverfort s'est aligné avec Rezonate pour fusionner l'authentification multifacteur adaptative avec l'analyse des menaces liées à l'identité. Les fournisseurs historiques font face à des critiques concernant la « taxe SSO », ouvrant des opportunités pour les challengers open source et à prix compétitif qui mettent en avant la transparence des tarifs.

Les analyses avancées, l'apprentissage automatique et l'authentification sans mot de passe constituent la prochaine frontière concurrentielle. La feuille de route des clés d'accès 2025 de Microsoft et l'assurance des appareils multiplateforme d'Okta illustrent comment les cycles de fonctionnalités rapides influencent les évaluations des entreprises. L'authentification IoT et OT en périphérie reste un territoire vierge, où des spécialistes comme CyberArk et ForgeRock conçoivent des agents légers pour les appareils contraints. La pression sur les prix s'intensifie à mesure que les hyperscalers intègrent l'identité dans des piles cloud plus larges, incitant les fournisseurs indépendants à se différencier sur l'autonomie, la neutralité multi-cloud et les outils de conformité approfondis.

Leaders du Secteur du Single Sign On

Okta, Inc.

Microsoft Corporation

Ping Identity Holding Corp.

ForgeRock, Inc.

OneLogin, Inc. (One Identity LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Varonis a publié un chiffre d'affaires SaaS du premier trimestre 2025 de 88,6 millions USD, reflétant une demande accrue en sécurité cloud.

- Janvier 2025 : Microsoft a détaillé l'expansion des clés d'accès Entra et les plans directeurs de confiance zéro pour renforcer l'identité en entreprise.

- Janvier 2025 : ServiceNow a publié la mise à jour Xanadu, ajoutant des flux de permissions granulaires pour les parcs d'authentification.

- Décembre 2024 : Le rapport annuel 2024 de Microsoft a mis en évidence le statut prioritaire de la Secure Future Initiative dans les domaines du cloud et de l'identité.

Portée du Rapport sur le Marché Mondial du Single Sign On

| Plateformes Logicielles |

| Services |

| Cloud |

| Sur site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| SSO Fédéré et Basé sur le Web |

| SSO d'Entreprise/Hérité |

| SSO Intégré Windows |

| BFSI |

| Informatique et Télécommunications |

| Santé |

| Commerce de Détail et Commerce Électronique |

| Secteur Public |

| Éducation |

| Autres Secteurs d'Activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Plateformes Logicielles | ||

| Services | |||

| Par Mode de Déploiement | Cloud | ||

| Sur site | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Type de SSO | SSO Fédéré et Basé sur le Web | ||

| SSO d'Entreprise/Hérité | |||

| SSO Intégré Windows | |||

| Par Secteur d'Activité | BFSI | ||

| Informatique et Télécommunications | |||

| Santé | |||

| Commerce de Détail et Commerce Électronique | |||

| Secteur Public | |||

| Éducation | |||

| Autres Secteurs d'Activité | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille actuelle du marché du Single Sign On et ses perspectives de croissance ?

La taille du marché du Single Sign On est de 3,34 milliards USD en 2025 et devrait atteindre 6,29 milliards USD d'ici 2030, enregistrant un TCAC de 13,5 %.

Quel mode de déploiement gagne le plus de terrain ?

Les déploiements cloud détiennent 67,7 % de la part des revenus et se développent à un TCAC de 14,7 % alors que les organisations adoptent des cadres d'identité axés sur le cloud.

Pourquoi les PME adoptent-elles le SSO plus rapidement qu'auparavant ?

Les abonnements cloud à faible coût, la configuration sans code et les incitations gouvernementales en matière de cybersécurité permettent aux PME de surmonter la « taxe SSO » historique et d'adopter une sécurité de niveau entreprise.

Comment les méthodes sans mot de passe transforment-elles le paysage du SSO ?

Les clés d'accès et FIDO2 éliminent les vecteurs de violation basés sur les identifiants, réduisant les tickets d'assistance de 60 % et améliorant la satisfaction des utilisateurs à 85 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique est en tête avec un TCAC de 15,1 %, portée par des projets de numérisation à grande échelle, des mandats réglementaires et des déploiements IoT centrés sur le secteur manufacturier.

Qui sont les principaux fournisseurs du secteur du Single Sign On ?

Microsoft, Okta et Ping Identity restent les leaders, avec des challengers tels que JumpCloud, ForgeRock et Keycloak open source qui élargissent leur part grâce à des spécialisations et à la transparence des coûts.

Dernière mise à jour de la page le: