Taille et Part du Marché de la Computation Sécurisée Multi Parties

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

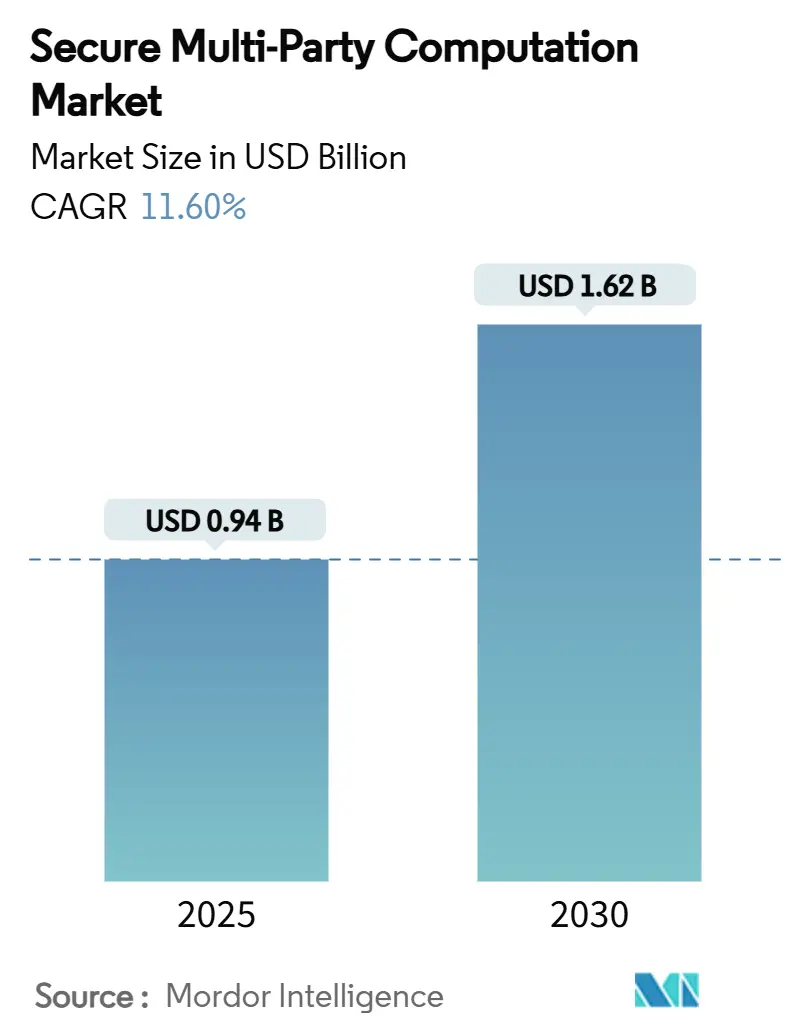

| Taille du Marché (2025) | 0.94 Milliards de dollars |

| Taille du Marché (2030) | 1.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Computation Sécurisée Multi Parties par Mordor Intelligence

La taille du marché de la computation sécurisée multi-parties a atteint 0,94 milliard USD en 2025 et devrait progresser jusqu'à 1,62 milliard USD d'ici 2030, reflétant un CAGR de 11,6 %. Les entreprises considèrent cette technologie comme la couche manquante leur permettant de collaborer sur des données sensibles tout en restant conformes à des lois sur la confidentialité qui se resserrent rapidement. Des forces convergentes — exigences réglementaires, adoption native du cloud, expansion institutionnelle des cryptoactifs et gains de performance issus des accélérateurs matériels — maintiennent le marché de la computation sécurisée multi-parties sur une trajectoire de croissance régulière. Les fournisseurs se différencient par l'efficacité des protocoles, des outils sectoriels spécifiques et des services gérés qui masquent la complexité cryptographique aux utilisateurs finaux. La dynamique politique de l'Asie-Pacifique autour de l'informatique préservant la confidentialité et de la finance numérique constitue un puissant moteur géographique, tandis que le secteur financier mature de l'Amérique du Nord maintient une demande à court terme résiliente. La concurrence se concentre sur l'acquisition de talents, la standardisation des protocoles et les environnements d'exécution à faible latence.

Principaux Enseignements du Rapport

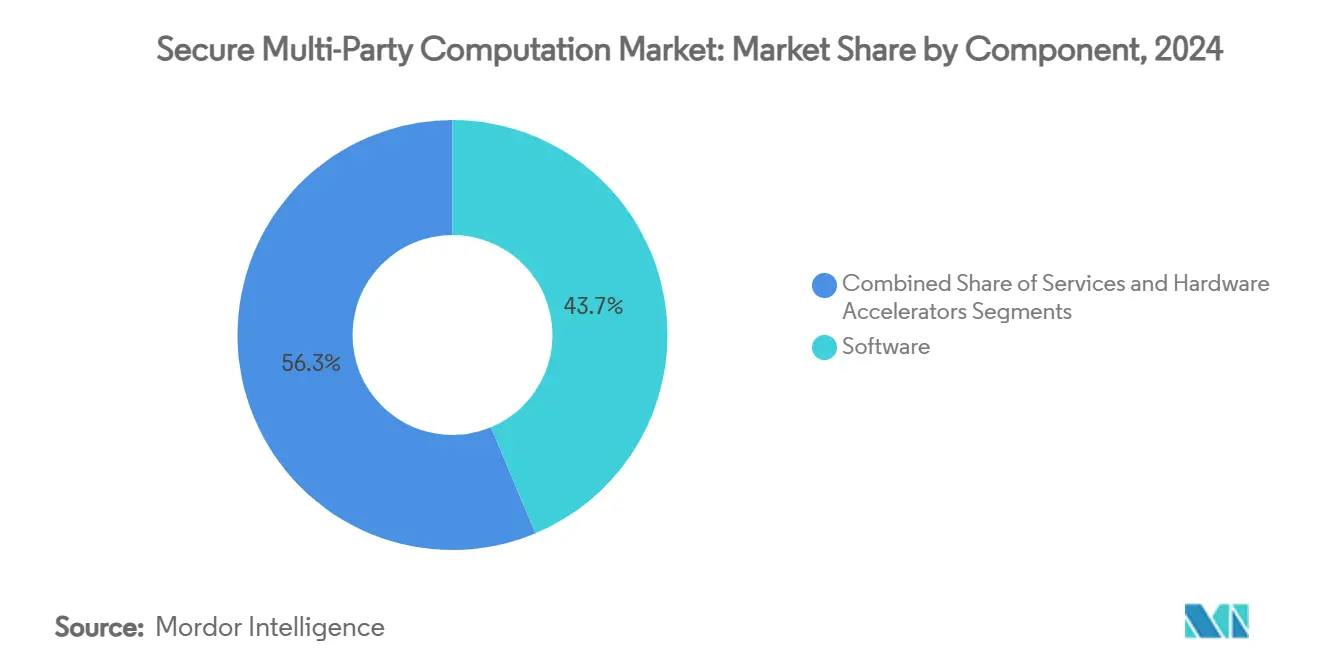

- Par composant, les logiciels détenaient 43,7 % de la part du marché de la computation sécurisée multi-parties en 2024, tandis que les accélérateurs matériels devraient se développer à un CAGR de 13,2 % jusqu'en 2030.

- Par mode de déploiement, les déploiements cloud ont capturé 50,3 % de la taille du marché de la computation sécurisée multi-parties en 2024 ; les déploiements hybrides devraient croître à un CAGR de 13,1 % jusqu'en 2030.

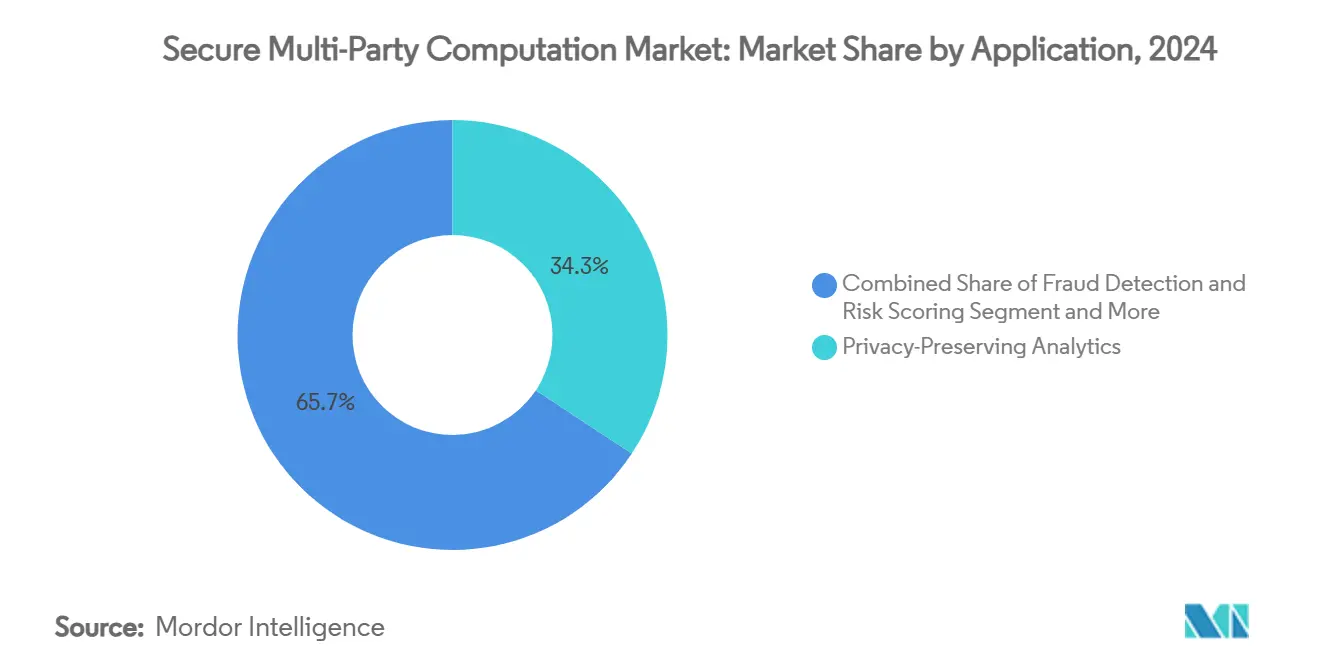

- Par application, l'analytique préservant la confidentialité était en tête avec 34,3 % de la part du marché de la computation sécurisée multi-parties en 2024 ; la conservation des actifs numériques et la gestion des clés progressent à un CAGR de 12,6 % jusqu'en 2030.

- Par secteur industriel, le BFSI représentait 29,1 % de la part du marché de la computation sécurisée multi-parties en 2024, tandis que l'informatique et les télécommunications enregistrent le CAGR projeté le plus élevé à 12,8 % jusqu'en 2030.

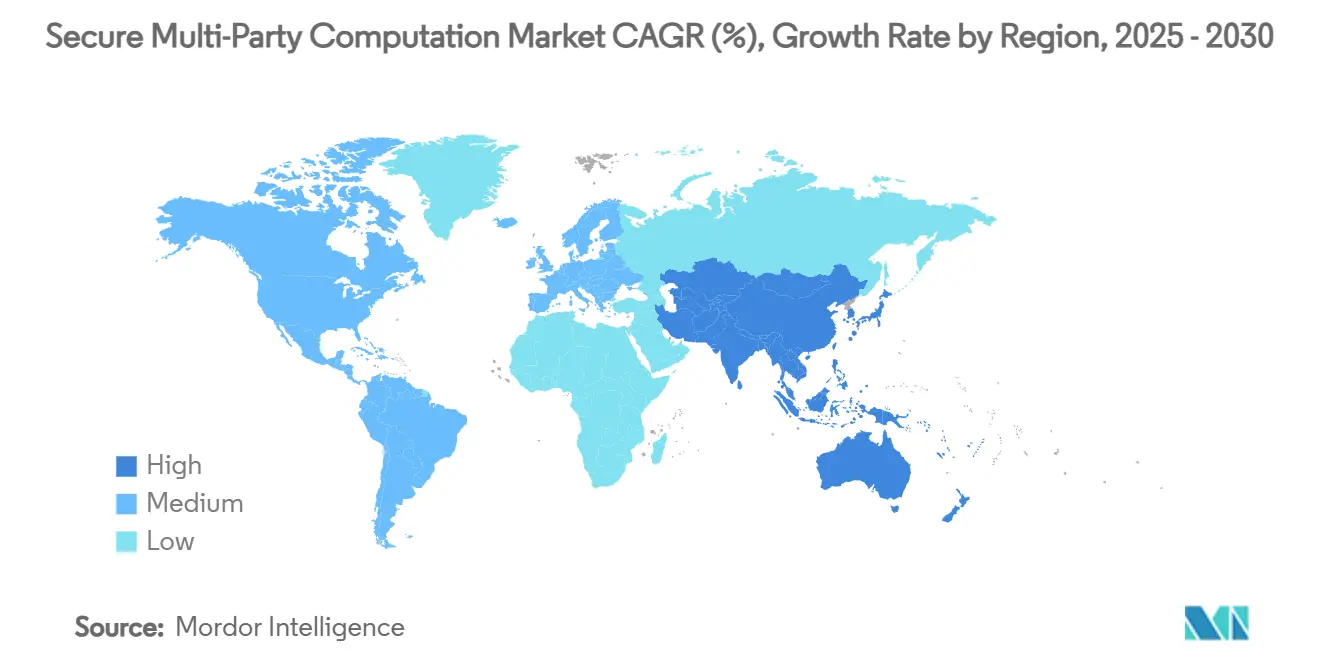

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 38,5 % en 2024 ; l'Asie-Pacifique est en bonne voie pour un CAGR de 13 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial de la Computation Sécurisée Multi Parties

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations croissantes axées sur la confidentialité (RGPD, CCPA, etc.) | +2.1% | Mondial, avec l'impact le plus fort dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor des collaborations de partage de données dans le BFSI et la santé | +1.8% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Piles de technologies d'amélioration de la confidentialité natives du cloud adoptées par les hyperscalers | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Besoins croissants en conservation de cryptoactifs et en gestion des clés d'actifs numériques | +1.2% | Mondial, avec une concentration dans les juridictions favorables aux cryptoactifs | Court terme (≤ 2 ans) |

| Atténuation des menaces post-quantiques via la cryptographie à seuil | +0.9% | Mondial, avec une adoption précoce dans les secteurs de la défense et de la finance | Long terme (≥ 4 ans) |

| Demande de l'IA en périphérie et de l'IoT pour des protocoles MPC légers | +0.7% | Cœur APAC, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations Croissantes Axées sur la Confidentialité Stimulent l'Adoption par les Entreprises

L'article 25 du RGPD, le CCPA de Californie et les lois connexes exigent désormais des architectures de confidentialité dès la conception, positionnant la computation sécurisée multi-parties comme un facilitateur de conformité. [1]Comité Européen de la Protection des Données, "Orientations du CEPD sur les Technologies d'Amélioration de la Confidentialité," edpb.europa.eu Les orientations 2024 du Comité Européen de la Protection des Données et le guide d'évaluation de la confidentialité différentielle 2025 du NIST offrent aux entreprises des voies de validation claires. Les multinationales utilisent cette technologie pour maintenir les données sur place tout en en tirant des informations agrégées, réduisant ainsi le risque juridique transfrontalier. Les conseils d'administration considèrent le déploiement comme un investissement défensif qui ouvre également de nouveaux flux de revenus collaboratifs. Les réformes locales ultérieures au Royaume-Uni et au Japon reprennent un langage similaire, élargissant l'élan réglementaire.

Essor des Collaborations de Partage de Données dans les Secteurs Critiques

Les banques et les hôpitaux reconnaissent que les analyses mutualisées surpassent les modèles cloisonnés, accélérant l'adoption des solutions du marché de la computation sécurisée multi-parties pour la détection de fraude et la recherche médicale. [2]Swift, "Collaboration de Détection de Fraude Alimentée par l'IA," swift.com Le projet pilote de Swift sur Google Cloud a amélioré la précision de la détection des anomalies en partageant des schémas de transactions masqués. Le cadre DeCaPH de l'ARPA-H a démontré la possibilité de mener des recherches sur le cancer entre hôpitaux sans exposer les données des patients. À mesure que davantage d'institutions rejoignent le mouvement, les effets de réseau se cumulent, transformant les barrières à la confidentialité en avantages collaboratifs. Les leaders sectoriels font état de cycles de recherche plus courts et de ratios de pertes liées à la fraude améliorés, renforçant une boucle d'adoption vertueuse.

Les Piles de Technologies d'Amélioration de la Confidentialité Natives du Cloud Transforment l'Infrastructure des Entreprises

Les hyperscalers intègrent directement les technologies d'amélioration de la confidentialité dans leurs services gérés, permettant aux entreprises d'ajouter des routines de computation sécurisée multi-parties via des API familières. Les modèles de tâches de Google Cloud et l'intégration Duality d'Azure abaissent le seuil de compétences requis. La mise à l'échelle automatique et la tarification à l'usage réduisent le coût total de possession, tandis que les enclaves d'informatique confidentielle répondent aux préoccupations de souveraineté. Les entreprises du marché intermédiaire pilotent désormais des projets qui auraient auparavant nécessité des cryptographes dédiés. Des options matérielles telles que les accélérateurs photoniques apparaissent comme des niveaux de service, comprimant davantage la latence de calcul.

La Demande Croissante en Conservation de Cryptoactifs Accélère l'Innovation en Gestion des Clés

La croissance institutionnelle des cryptoactifs fait des signatures à seuil et de la conservation distribuée des clés une infrastructure obligatoire. Taurus a déployé des contrats de stablecoin préservant la confidentialité sur le réseau Aztec, associant conformité et confidentialité sur la chaîne. Les grandes banques adoptent la computation sécurisée multi-parties pour décentraliser le contrôle des clés privées, éliminant les points de défaillance uniques. Alors que la circulation des stablecoins se dirige vers 1 à 2 billions USD d'ici la fin de la décennie, la demande d'architectures de conservation résilientes et conformes aux exigences des régulateurs s'accroît, propulsant le marché de la computation sécurisée multi-parties dans les piles fintech grand public.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Latence élevée et surcharge de calcul des protocoles actuels | -1.4% | Mondial, avec un impact plus fort dans les applications sensibles à la latence | Court terme (≤ 2 ans) |

| Pénurie de cryptographes et d'ingénieurs qualifiés en SMPC | -0.8% | Mondial, plus aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité entre les cadres MPC open source | -0.6% | Mondial, affectant les taux d'adoption par les entreprises | Moyen terme (2 à 4 ans) |

| Responsabilité transfrontalière peu claire en cas de mauvaise utilisation des données multi-parties | -0.5% | Mondial, avec des variations régionales dans les cadres juridiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Latence Élevée et la Surcharge de Calcul Limitent les Applications en Temps Réel

Les tests de performance montrent que les charges de travail de computation sécurisée multi-parties peuvent être 100 à 1 000 fois plus lentes que le traitement en clair, ce qui restreint leur utilisation dans le trading à haute fréquence ou les systèmes de contrôle autonomes. La recherche sur les protocoles mixtes réduit les cycles de communication, mais l'accélération matérielle reste essentielle. Les prototypes FPGA et photoniques d'Optalysys réduisent considérablement les temps d'exécution du chiffrement homomorphe, mais restent encore rares en production. Les entreprises adoptent donc des architectures hybrides, réservant la computation sécurisée multi-parties uniquement aux éléments de données qui doivent rester privés.

La Pénurie Critique de Personnel Qualifié en SMPC Freine la Croissance du Marché

Le déploiement commercial requiert une expertise couvrant la cryptographie, les systèmes distribués et la connaissance du domaine — des compétences concentrées dans un petit vivier de praticiens. Les fournisseurs se livrent une concurrence acharnée pour attirer les talents, faisant monter les références salariales et allongeant les délais des projets. Les programmes universitaires sont en retard sur la demande des entreprises ; la plupart des ingénieurs se forment via des bourses de recherche ou des missions de conseil. Le programme PDaSP du NSF, doté de 23 millions USD, finance des outils pratiques et des cours, mais les effets sur la main-d'œuvre seront décalés par rapport aux besoins du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Accélération Matérielle Élève le Plafond de Performance

Les logiciels continuent de dominer la capture de valeur, représentant 43,7 % des revenus en 2024. Les accélérateurs matériels affichent cependant le CAGR le plus rapide à 13,2 % alors que les entreprises cherchent à réduire la latence. Notamment, les processeurs photoniques d'Optalysys promettent des gains de vitesse d'un ordre de grandeur pour les opérations homomorphes. [3]Optalysys, "Accélérateurs Photoniques pour le Chiffrement Homomorphe," optalysys.com Les services comblent les lacunes d'expertise grâce à des déploiements gérés et des audits cryptographiques.

Le marché de la computation sécurisée multi-parties regroupe de plus en plus le matériel avec les licences logicielles, à l'image de l'adoption des GPU dans l'IA. Les modules de signature à seuil basés sur des ASIC attirent les entreprises de conservation de cryptoactifs qui exigent une latence déterministe. À mesure que les prix des accélérateurs baissent, les banques de taille intermédiaire et les réseaux de santé devraient élargir leur adoption.

Par Mode de Déploiement : Les Modèles Hybrides Offrent Contrôle et Évolutivité

Le cloud représentait 50,3 % des revenus en 2024, les entreprises privilégiant la facilité d'intégration. Le segment hybride devrait se développer à un CAGR de 13,1 %, équilibrant performance et exigences de souveraineté des données. Le déploiement sur site reste significatif dans les secteurs de la défense et des infrastructures critiques.

Les déploiements hybrides partitionnent les charges de travail de sorte que les jointures sensibles s'exécutent dans des enclaves locales tandis que les analyses à forte intensité de calcul s'exécutent dans le cloud. Le matériel d'informatique confidentielle, tel qu'Intel SGX, sécurise les points de frontière. La taille du marché de la computation sécurisée multi-parties attachée aux modèles hybrides devrait vraisemblablement dépasser les totaux sur site d'ici la fin des années 2020, à mesure que les cadres politiques arrivent à maturité.

Par Application : La Conservation des Actifs Numériques Devient la Vedette

L'analytique préservant la confidentialité détenait la plus grande part de revenus à 34,3 % en 2024. La conservation des actifs numériques et la gestion des clés s'accélèrent à un CAGR de 12,6 % dans le contexte de l'expansion institutionnelle des cryptoactifs. Les moteurs de détection de fraude, la formation et l'inférence sécurisées en IA et apprentissage automatique, ainsi que les intergiciels blockchain suivent de près.

Les services de signature à seuil donnent aux banques la confiance nécessaire pour détenir des positions en jetons de plusieurs milliards de dollars sans exposer de points de compromission uniques. Les solutions de computation sécurisée multi-parties sous-tendent les couches de règlement privées, permettant aux parties de réconcilier des actifs sur la chaîne de manière sécurisée. La taille du marché de la computation sécurisée multi-parties pour les plateformes de conservation devrait atteindre des valeurs en dollars à neuf chiffres intermédiaires d'ici 2030, soutenue par des approbations réglementaires.

Par Secteur Industriel : L'Informatique et les Télécommunications Mènent la Courbe de Croissance

Le BFSI a capturé 29,1 % des revenus en 2024 grâce à la détection de fraude, la modélisation des risques et les services de cryptoactifs conformes. L'informatique et les télécommunications sont les secteurs qui progressent le plus rapidement à un CAGR de 12,8 %, les opérateurs utilisant les technologies de confidentialité pour optimiser les analyses de réseau partagées sans divulguer de données concurrentielles.

La santé se tourne vers la computation sécurisée multi-parties pour fusionner des ensembles de données génomiques et cliniques, tandis que les agences gouvernementales expérimentent la tabulation sécurisée des recensements. Les projets pilotes dans le commerce de détail se concentrent sur la prévision conjointe de la demande entre fournisseurs. Collectivement, la diversification sectorielle protège le secteur de la computation sécurisée multi-parties d'une dépendance excessive à l'égard d'un seul secteur.

Analyse Géographique

L'Amérique du Nord détenait une part de revenus de 38,5 % en 2024, portée par des marchés de capitaux matures, une adoption précoce du cloud et une R&D en matière de confidentialité soutenue par la DARPA. [4]NITRD, "Supplément Budgétaire de l'Exercice 2025," nitrd.gov Un écosystème dense de startups en cryptographie et d'investisseurs en capital-risque soutient une innovation rapide des fonctionnalités. Les régulateurs locaux font explicitement référence aux technologies d'amélioration de la confidentialité, offrant aux entreprises une certitude juridique.

L'Asie-Pacifique devrait croître à un CAGR de 13 % alors que les gouvernements soutiennent l'informatique préservant la confidentialité et les paiements numériques. Les orientations de la Commission de protection des informations personnelles du Japon, les bacs à sable fintech de Singapour et les règles de souveraineté des données de la Chine stimulent collectivement la demande régionale. Le marché de la computation sécurisée multi-parties voit émerger des cas d'usage dans la fabrication autour de la traçabilité des chaînes d'approvisionnement, complétant un fort élan fintech.

L'Europe bénéficie du mandat de confidentialité dès la conception du RGPD et d'une longue tradition académique en cryptographie. L'approbation des technologies d'amélioration de la confidentialité par le Comité Européen de la Protection des Données en 2024 a levé les hésitations des entreprises de taille intermédiaire. L'écosystème de la crypto-vallée suisse crée une demande de conservation disproportionnée, tandis que les initiatives Industrie 4.0 de l'Allemagne stimulent les projets pilotes de partage de données industrielles. Ensemble, ces tendances ancrent une adoption régulière et réglementairement motivée à travers le continent.

Paysage Concurrentiel

Le marché de la computation sécurisée multi-parties reste modérément fragmenté. Des maisons de cryptographie de niche — Sepior, Partisia, Duality — sont à l'avant-garde des avancées protocolaires, tandis que des fournisseurs à large portée comme Fireblocks intègrent le SMPC dans des piles de conservation clés en main. L'acquisition d'Inpher par Arcium en 2024 a signalé une consolidation accélérée alors que les acquéreurs recherchent une capacité en pile complète.

La concurrence pivote sur les métriques de performance et la spécialisation sectorielle. Les fournisseurs poursuivent des partenariats d'accélération matérielle pour se différencier sur la latence et le débit. La rareté des talents entraîne des coûts d'acquisition élevés, favorisant les entreprises capables de regrouper des services gérés qui masquent la complexité cryptographique. Les cadres open source gagnent du terrain, mais les entreprises paient toujours pour des audits de niveau entreprise, des garanties de niveau de service et une cartographie de la conformité. Les demandes de brevets se concentrent autour des optimisations de signatures à seuil et des protocoles MPC à faible nombre de tours, indicateurs d'un marché passant de la recherche à l'exécution.

Leaders du Secteur de la Computation Sécurisée Multi Parties

Sepior ApS

Partisia A/S

Duality Technologies, Inc.

Inpher, Inc.

Enveil, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Taurus a introduit un contrat de stablecoin privé avec confidentialité à connaissance nulle sur Aztec, combinant confidentialité et conformité.

- Avril 2025 : Taurus a lancé Taurus-NETWORK™, la première couche de collaboration interbancaire sur les actifs numériques, avec Arab Bank Switzerland et Capital Union Bank comme membres fondateurs.

- Mars 2025 : Taurus s'est étendu à la Turquie via BankPozitif, marquant la première solution de conservation de cryptoactifs de niveau institutionnel par une banque turque.

- Mars 2025 : Le NIST a finalisé ses lignes directrices d'évaluation de la confidentialité différentielle, fournissant un étalon pratique pour les déploiements de technologies d'amélioration de la confidentialité.

- Janvier 2025 : La Hashgraph Association s'est associée à Taurus pour simplifier la conservation, le jalonnement et la tokenisation des HBAR pour les institutions financières.

Portée du Rapport sur le Marché Mondial de la Computation Sécurisée Multi Parties

| Logiciels |

| Services |

| Accélérateurs Matériels |

| Sur Site |

| Basé sur le Cloud |

| Hybride |

| Analytique Préservant la Confidentialité |

| Détection de Fraude et Notation des Risques |

| Formation et Inférence Sécurisées en IA et Apprentissage Automatique |

| Conservation des Actifs Numériques et Gestion des Clés |

| Blockchain et Contrats Intelligents |

| Autres Applications |

| BFSI |

| Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Informatique et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Autres Secteurs Industriels |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Accélérateurs Matériels | |||

| Par Mode de Déploiement | Sur Site | ||

| Basé sur le Cloud | |||

| Hybride | |||

| Par Application | Analytique Préservant la Confidentialité | ||

| Détection de Fraude et Notation des Risques | |||

| Formation et Inférence Sécurisées en IA et Apprentissage Automatique | |||

| Conservation des Actifs Numériques et Gestion des Clés | |||

| Blockchain et Contrats Intelligents | |||

| Autres Applications | |||

| Par Secteur Industriel | BFSI | ||

| Santé et Sciences de la Vie | |||

| Gouvernement et Défense | |||

| Informatique et Télécommunications | |||

| Commerce de Détail et Commerce Électronique | |||

| Autres Secteurs Industriels | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la computation sécurisée multi-parties ?

La taille du marché de la computation sécurisée multi-parties s'élevait à 0,94 milliard USD en 2025 et devrait atteindre 1,62 milliard USD d'ici 2030.

Quelle région est en tête du marché de la computation sécurisée multi-parties ?

L'Amérique du Nord représentait 38,5 % de la part des revenus en 2024, portée par une clarté réglementaire précoce et une adoption avancée des services financiers.

Quel segment de composant connaît la croissance la plus rapide ?

Les accélérateurs matériels devraient croître à un CAGR de 13,2 % jusqu'en 2030, les organisations cherchant à réduire la latence.

Pourquoi les déploiements hybrides gagnent-ils du terrain ?

Les architectures hybrides offrent l'évolutivité de l'informatique en nuage tout en respectant les règles de souveraineté des données, conduisant à un CAGR prévu de 13,1 % pour le segment.

Quelle application connaîtra la croissance la plus élevée ?

La conservation des actifs numériques et la gestion des clés devraient se développer à un CAGR de 12,6 %, alimentées par l'adoption institutionnelle des cryptomonnaies.

Quel est le principal frein à une adoption plus large du SMPC ?

La latence des protocoles reste le principal obstacle technique, créant un frein de 1,4 % sur le CAGR prévu jusqu'à ce que les accélérateurs matériels deviennent courants.

Dernière mise à jour de la page le: