Taille et part du marché de la sécurité des consommateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.75 Milliards de dollars |

| Taille du Marché (2031) | 75.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des consommateurs par Mordor Intelligence

La taille du marché de la sécurité des consommateurs était évaluée à 43,6 milliards USD en 2025 et devrait croître de 47,75 milliards USD en 2026 pour atteindre 75,25 milliards USD d'ici 2031, à un TCAC de 9,52 % durant la période de prévision (2026-2031). Cette expansion se déroule dans un contexte de pertes liées à la cybercriminalité en forte hausse, d'une surface d'attaque domestique en expansion et d'un renforcement des règles de confidentialité, autant de facteurs qui maintiennent les outils de protection au premier plan des préoccupations des utilisateurs individuels. La dynamique du marché bénéficie de l'adoption rapide des assistants cyber personnels natifs de l'IA et d'une base croissante d'appareils connectés à Internet qui imprègnent désormais la vie quotidienne. Les modèles de livraison en cloud gagnent du terrain, mais les installations sur appareil restent significatives car de nombreux consommateurs préfèrent encore le contrôle local de leurs données sensibles. L'intensité concurrentielle reste modérée, les plateformes établies s'appuyant sur de larges bases d'abonnés tandis que les nouveaux entrants se démarquent par des innovations à usage unique et des accords de distribution avec les opérateurs télécoms. La sensibilité aux prix dans les économies émergentes et la présence de protections gratuites intégrées aux systèmes d'exploitation tempèrent les perspectives à court terme, mais les suites groupées premium continuent de séduire les abonnés qui comprennent qu'une seule violation peut dépasser le coût des frais annuels.

Principaux enseignements du rapport

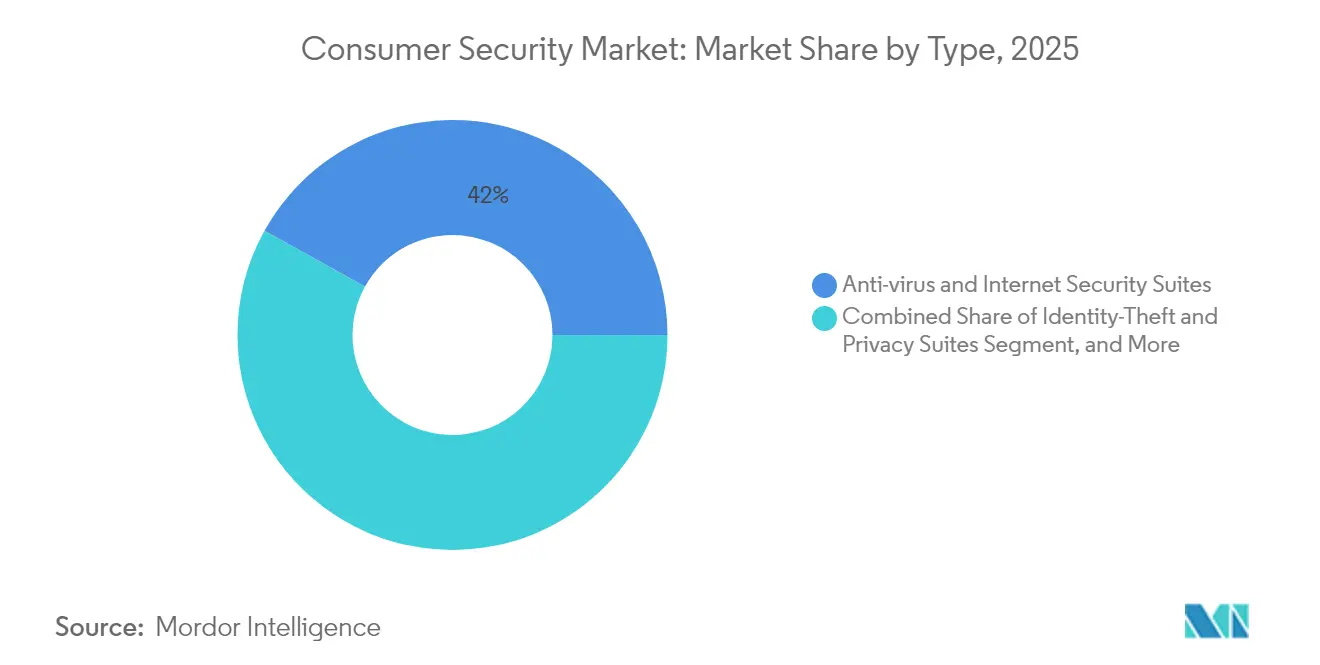

- Par type de produit, les suites antivirus et de sécurité Internet ont dominé avec 41,95 % de la part du marché de la sécurité des consommateurs en 2025, tandis que la détection et réponse aux incidents sur les terminaux pour les utilisateurs à domicile devrait afficher un TCAC de 18,25 % jusqu'en 2031.

- Par composant, les logiciels représentaient 81,78 % de la taille du marché de la sécurité des consommateurs en 2025 ; les services gérés constituent le composant à la croissance la plus rapide avec un TCAC de 16,55 % jusqu'en 2031.

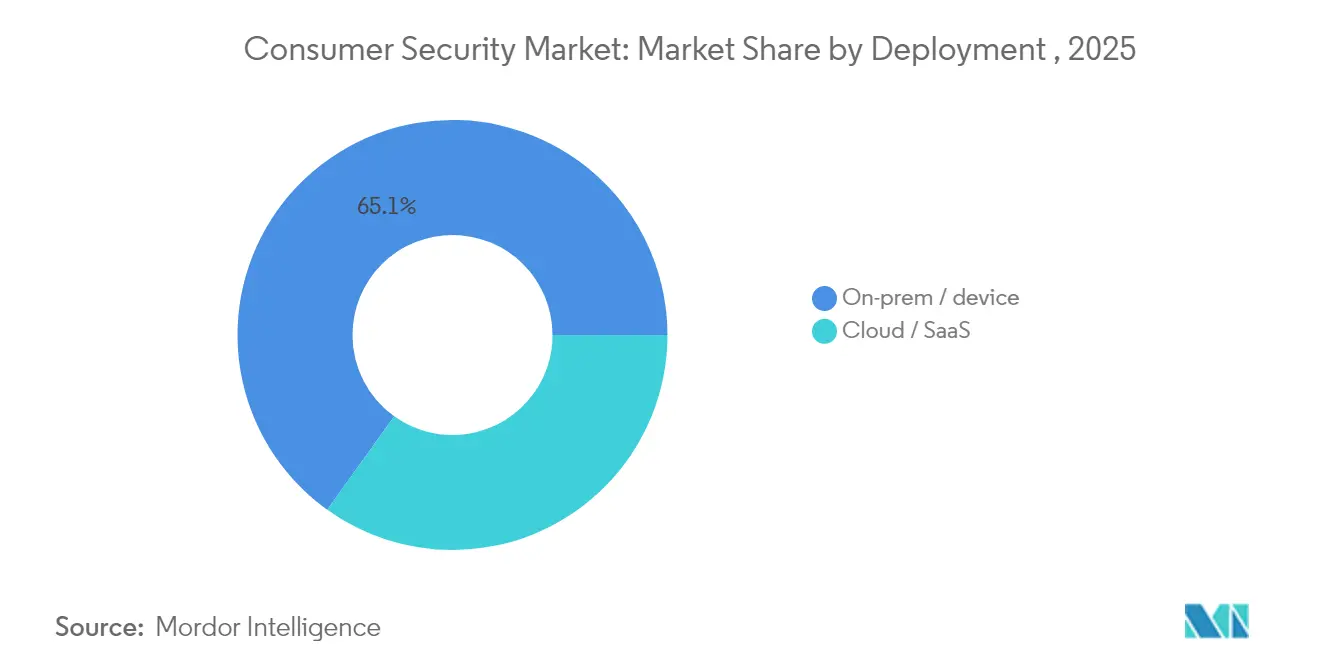

- Par déploiement, les solutions sur site et résidant sur l'appareil détenaient 65,10 % de la taille du marché de la sécurité des consommateurs en 2025, tandis que les modèles cloud se développent à un TCAC de 14,62 %.

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance ont capturé 21,35 % de la part des revenus en 2025 ; le secteur de la santé progresse à un TCAC de 13,21 % jusqu'en 2031.

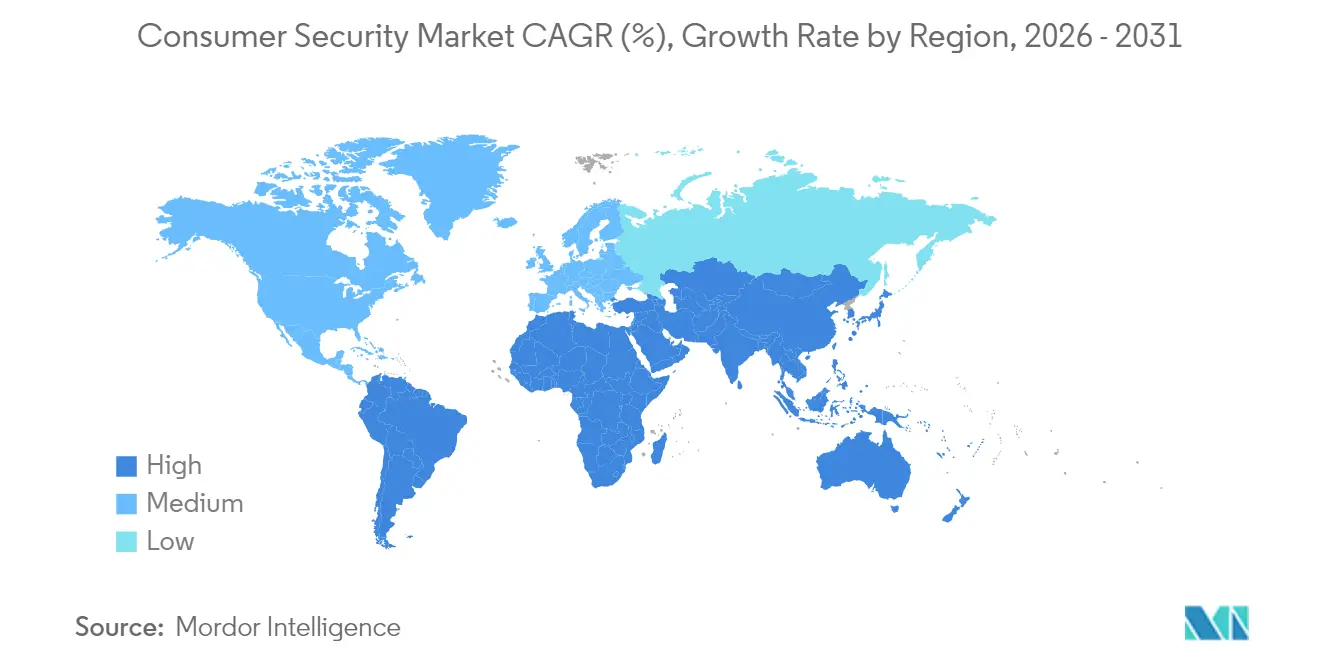

- Par géographie, l'Amérique du Nord a représenté 35,85 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 15,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité des consommateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des pertes liées au hameçonnage et aux rançongiciels | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Explosion de l'Internet des objets domestique | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Les réglementations axées sur la vie privée stimulent l'adoption | +1.4% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Offres groupées d'abonnement à la protection de l'identité | +1.2% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des pertes liées au hameçonnage et aux rançongiciels

Les pertes des consommateurs signalées au FBI ont atteint 16,6 milliards USD en 2024, soit une hausse de 33 % d'une année sur l'autre, et le hameçonnage a représenté 193 407 plaintes, la catégorie de criminalité la plus importante. Les établissements de santé ont fait face à 444 incidents liés aux rançongiciels, soulignant comment les appareils des consommateurs peuvent servir de tremplin vers des systèmes critiques.[2]American Hospital Association, "Rapport : le secteur de la santé a enregistré le plus grand nombre de cybermenaces signalées en 2024," aha.org La perte moyenne par victime a atteint 19 372 USD, et les personnes âgées ont perdu 4,8 milliards USD, incitant les fournisseurs à simplifier les interfaces et à ajouter un accompagnement adapté aux seniors. La compromission des courriels professionnels a causé 2,7 milliards USD de dommages, si bien que les suites étendent désormais leurs défenses au-delà de l'analyse de fichiers pour inclure des passerelles de messagerie sécurisée et des alertes à la fraude. À mesure que les victimes constatent des répercussions financières directes, leur disposition à payer pour des offres multicouches augmente, favorisant la migration des outils gratuits vers les offres groupées premium.

Explosion de l'Internet des objets domestique

La possession d'une maison connectée élargit la surface d'attaque car les appareils du quotidien quittent souvent les usines avec des identifiants faibles. Une étude du Département du commerce des États-Unis a révélé que 66 % des appareils examinés utilisaient des semi-conducteurs fournis par des fonderies chinoises, renforçant l'examen minutieux des chaînes d'approvisionnement. Le Royaume-Uni a interdit les mots de passe par défaut sur les produits connectés en avril 2024 et a imposé des durées minimales de support, établissant un précédent que d'autres régions pourraient suivre. Des travaux académiques révèlent que les équipements Internet des objets grand public manquent généralement de systèmes rigoureux de détection des intrusions, créant une opportunité pour les plateformes qui protègent l'ensemble du réseau domestique plutôt que des appareils isolés. Les fournisseurs associent désormais des applications pour terminaux à des scanners au niveau du routeur, et la poussée de la Chine en faveur des robots domestiques basés sur l'IA aligne davantage la croissance des appareils connectés avec la demande de sécurité domestique.

Les réglementations axées sur la vie privée stimulent l'adoption

Le régulateur californien a fait avancer les règles actualisées du CCPA en 2024, élargissant les obligations des courtiers en données et augmentant les pénalités potentielles. La loi indienne sur la protection des données personnelles numériques sera appliquée conjointement avec de nouvelles règles en 2025, imposant des obligations explicites aux responsables du traitement des données. La Chine a publié les « Vingt articles sur les données » qui rationalisent les transferts transfrontaliers tout en renforçant les garanties techniques, stimulant la demande de chiffrement éprouvé et de gestion du consentement. Aux États-Unis, la FCC a reclassifié le service haut débit en vertu du Titre II, donnant à l'agence une autorité plus claire pour imposer des obligations de cybersécurité aux fournisseurs. À mesure que la conformité passe de facultative à obligatoire, les consommateurs adoptent de plus en plus des outils qui documentent les contrôles de confidentialité et la résidence des données.

Offres groupées d'abonnement à la protection de l'identité

Les mises à niveau freemium s'avèrent efficaces lorsque la surveillance de l'identité, le VPN et la gestion des mots de passe sont regroupés en une seule licence. Gen Digital sert désormais 500 millions d'utilisateurs et compte 65 millions de comptes payants sur ses marques Norton et Avast, mettant en évidence l'effet de levier de conversion. Les opérateurs de télécommunications intègrent la sécurité dans les tarifs haut débit car la connectivité domestique est un canal de distribution idéal ; les dépenses des opérateurs télécoms en logiciels de sécurité des consommateurs devraient passer de 412 millions USD en 2024 à 606 millions USD d'ici 2030, soit un TCAC de 6,6 %. Le coût mondial des escroqueries en ligne a dépassé 1 000 milliards USD en 2023, incitant les acheteurs à privilégier les services continuellement mis à jour plutôt que les clés logicielles à usage unique. Les modèles récurrents alignent également les incitations : les fournisseurs maintiennent leur vigilance, les clients restent protégés et les revenus à vie augmentent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sécurité intégrée gratuite du système d'exploitation | -1.6% | Mondial, avec le plus grand impact sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Marchés émergents sensibles aux prix et piratage | -1.1% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sécurité intégrée gratuite du système d'exploitation

Windows Defender et les outils natifs similaires offrent un niveau de sécurité de base acceptable contre les logiciels malveillants et le hameçonnage, notamment sur les systèmes d'exploitation modernes. Leur gratuité réduit le besoin perçu d'abonnements supplémentaires parmi les ménages soucieux de leur budget. Pourtant, les pertes record des consommateurs de 16,6 milliards USD en 2024 montrent que la protection de base ne parvient pas à stopper l'ingénierie sociale sophistiquée ou les rançongiciels ciblés.[1]Bureau fédéral d'enquête, "Rapport annuel IC3 2024," ic3.gov Les fournisseurs mettent donc en avant des heuristiques avancées, des boucliers bancaires, la surveillance du dark web et l'obscurcissement du trafic VPN que les utilitaires intégrés ne couvrent pas. Le marketing met désormais l'accent sur des protections globales contre la fraude à l'identité et des alertes financières en temps réel plutôt que sur la simple analyse de virus.

La saturation d'alertes des consommateurs réduit la fidélisation

L'excès d'avertissements encombrant les écrans réduit la conformité car les utilisateurs commencent à ignorer les fenêtres contextuelles. Des recherches sectorielles montrent que trop de notifications génériques érodent la confiance, entraînant un taux de désabonnement. Pour contrer cela, Kaspersky a obtenu 53 brevets d'apprentissage automatique depuis 2019, en se concentrant sur une détection précise pour réduire les faux positifs. Les assistants pilotés par l'IA trient désormais les événements, ne font remonter que les problèmes urgents et proposent des étapes claires à suivre, bien que l'adoption grand public soit encore à ses débuts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la détection et réponse aux incidents sur les terminaux à domicile stimule la croissance du segment premium

La détection et réponse aux incidents sur les terminaux pour les appareils domestiques devrait croître à un TCAC de 18,25 % jusqu'en 2031, même si les suites antivirus ont représenté 41,95 % des revenus en 2025. Ce changement reflète la réalité selon laquelle les moteurs basés sur les signatures ne peuvent pas suivre le rythme des logiciels malveillants sans fichier et des tactiques de type « vivre sur le terrain ». Au sein de la taille du marché de la sécurité des consommateurs pour les outils de terminaux, les boucliers contre les rançongiciels progressent sur fond d'actualités dans le secteur de la santé, tandis que les moniteurs de vol d'identité gagnent en visibilité chaque fois que des règlements de violations font la une des journaux. Les modules VPN affichent une adoption régulière car les modes de vie de travail nomade accroissent la conscience de la vie privée. Les gestionnaires de mots de passe suivent les nouvelles règles qui interdisent les identifiants faibles dans les applications grand public, bien que la pénétration reste plus élevée parmi les professionnels avertis en matière de sécurité.

Une convergence est en cours car les fournisseurs regroupent ces catégories dans un seul portail pour réduire la fatigue liée aux interfaces. En conséquence, le marché de la sécurité des consommateurs enregistre une meilleure fidélisation lorsque les familles peuvent couvrir ordinateurs portables, mobiles et concentrateurs Internet des objets sous un tableau de bord unifié. Les fournisseurs proposent également des contrôles parentaux et une navigation sécurisée aux parents natifs du numérique, et les utilitaires de sauvegarde restent pertinents pour la récupération après rançongiciel malgré la concurrence des services cloud grand public.

Par composant : les services s'accélèrent malgré la domination des logiciels

Les logiciels représentaient 81,78 % de la taille du marché de la sécurité des consommateurs en 2025 car les agents de terminaux et les applications mobiles restent la première étape d'achat. Cependant, les services sont en passe d'atteindre un TCAC de 16,55 % car les utilisateurs non techniques s'appuient sur la détection gérée, l'installation et la réponse 24h/24 et 7j/7. Les alliances avec les opérateurs télécoms simplifient l'activation et la facturation, élargissant la portée aux ménages qui n'achèteraient pas de packages autonomes.

Les offres hybrides brouillent la frontière : les algorithmes d'IA fonctionnent dans le cloud, mais des analystes humains valident les activités suspectes, produisant une proposition de valeur convaincante pour les ménages à risque plus élevé. Les données du FBI montrant 2,7 milliards USD perdus à cause de la compromission des courriels professionnels soulignent le besoin d'une expertise lorsque les alertes dépassent les menaces au niveau de l'appareil. Au fil du temps, les services complémentaires augmentent le revenu moyen par utilisateur et créent des coûts de changement que les fournisseurs de logiciels purs peinent à égaler.

Par déploiement : l'adoption du cloud accélère la transformation de l'infrastructure

Les déploiements sur appareil détenaient une part de 65,10 % en 2025 car de nombreux acheteurs souhaitent encore une protection hors ligne. Pourtant, les modèles cloud croissent à un TCAC de 14,62 % grâce aux flux de réputation en temps réel et à une administration multiplateforme simplifiée. Le plan directeur de cybersécurité de la Chine prévoit une surveillance centralisée et des contrôles de classification des données, encourageant les fournisseurs à maintenir l'analyse des menaces dans le cloud.

Les règles de confidentialité qui exigent la résidence des données favorisent parfois le traitement local, mais les solutions hybrides périphérie-cloud mettent désormais en cache le contenu sensible sur le terminal tout en tirant des informations de l'IA d'un moteur central. Les dépôts de brevets couvrant la surveillance des vulnérabilités en temps réel illustrent le pivot technique vers la télémétrie toujours connectée. Aux États-Unis, une surveillance renforcée de la FCC pousse les fournisseurs d'accès Internet vers des tableaux de bord cloud qui reflètent la posture de sécurité dans les portails clients.

Par secteur d'utilisateur final : la santé mène l'adoption face à la montée des menaces

Les services financiers représentaient 21,35 % des revenus en 2025 car les transactions chiffrées et les audits réglementaires exigeaient des normes élevées. Pourtant, la santé est en passe d'atteindre un TCAC de 13,21 % jusqu'en 2031 car les chaînes d'approvisionnement hospitalières s'appuient sur des tablettes grand public, et le personnel peut traiter des dossiers sur des appareils personnels. L'Association américaine des hôpitaux a enregistré 444 incidents de cybermenaces en 2024, poussant patients et cliniciens à installer des défenses dédiées.

Le Fonds monétaire international avertit que les pertes cybernétiques dans le secteur bancaire pourraient atteindre 2,5 milliards USD dans les cas extrêmes, si bien que les employés du secteur traitent désormais les réseaux domestiques comme des extensions des périmètres de bureau. Le gouvernement, les télécommunications et l'éducation adoptent également des outils grand public car le travail hybride brouille la propriété des appareils. Le programme pilote E-Rate de la FCC d'une valeur de 200 millions USD élargit les budgets scolaires pour les protections des terminaux. Le commerce de détail et la logistique exigent une protection mobile car le personnel scanne les stocks et traite les paiements sur le terrain.

Analyse géographique

L'Amérique du Nord a conservé 35,85 % des revenus en 2025 et continue d'acheter des suites premium grâce à une sensibilisation mature et à une forte impulsion réglementaire. Le dernier rapport sur la criminalité sur Internet du FBI a recensé 16,6 milliards USD de pertes pour les consommateurs, offrant aux vendeurs un argument de preuve puissant lors des renouvellements. La décision de la FCC de classer le haut débit comme service de télécommunications renforce la surveillance et oblige les fournisseurs à intégrer des outils de sécurité dans leurs offres de connectivité, élargissant encore l'opportunité locale. La Stratégie nationale de cybersécurité du Canada et des dépenses d'entreprise soutenues de 14 milliards CAD (10,3 milliards USD) témoignent de l'engagement régional. Pourtant, des violations médiatisées telles que l'exposition de 51 millions de dossiers clients d'AT&T en 2024 maintiennent les consommateurs en alerte.

L'Asie-Pacifique affiche le TCAC le plus élevé à 15,16 % jusqu'en 2031 à mesure que la transformation numérique s'accélère. Le marché de la cybersécurité en Chine devrait passer de 712 milliards de yuans en 2022 à 1 078 milliards de yuans d'ici 2025, soit près de 149 milliards USD, soulignant l'ampleur du marché. Le système UPI de l'Inde a traité 33 % de transactions supplémentaires en mai 2025 par rapport à l'année précédente, mais les pertes liées à la fraude ont atteint 177 crores EUR (21 millions USD), alertant les citoyens sur les risques en ligne. Le Japon promeut l'IA dans les services aux consommateurs, créant des exigences avancées en matière d'analyse comportementale que les fournisseurs s'empressent de satisfaire. Un patchwork diversifié de lois oblige les fournisseurs à localiser des fonctionnalités telles que les lignes d'assistance à la réponse aux incidents et les zones de stockage des données.

L'Europe enregistre une expansion régulière ancrée dans l'application du RGPD, qui impose une gestion transparente des données et la notification des violations. L'interdiction par le Royaume-Uni des mots de passe par défaut sur les appareils connectés élargit la charge de conformité et encourage les consommateurs à améliorer la sécurité dans l'ensemble du foyer. Telefonica Tech illustre l'appétit des opérateurs européens pour la sécurité groupée en déployant des services SASE incluant la protection des terminaux pour les petites entreprises et leur personnel. Le Moyen-Orient et l'Afrique affichent une demande naissante : la pénétration croissante d'Internet alimente l'exposition aux menaces, mais la sensibilité aux prix ralentit l'adoption des suites haut de gamme. Les plans d'économie numérique des gouvernements et les partenariats public-privé devraient financer des campagnes de sensibilisation qui stimuleront la demande de base au fil du temps.

Paysage concurrentiel

Le secteur présente une concentration modérée car une poignée de marques mondiales détiennent de larges bases d'abonnés, mais aucun fournisseur ne dépasse la moitié du chiffre d'affaires total. Les unités Norton, Avast et LifeLock de Gen Digital comptent 500 millions d'utilisateurs et ont ajouté 38 millions USD de revenus nets au troisième trimestre 2025, en tirant parti des entonnoirs freemium et de la notoriété de la marque. Les concurrents se différencient en intégrant des analyses avancées basées sur l'IA, la défense de l'identité et des coffres-forts de mots de passe dans une seule console pour augmenter les coûts de changement.

Kaspersky a élargi son programme BUILD en 2025, abaissant les barrières à l'entrée pour les petits développeurs afin que l'écosystème puisse combler les lacunes de sa plateforme. L'activité en matière de brevets est soutenue : Kaspersky détient des dizaines d'inventions en apprentissage automatique, tandis que Darktrace brevète des algorithmes de réponse autonome qui pourraient migrer de l'entreprise vers les appareils périphériques grand public.

Les opérateurs télécoms émergent comme des canaux essentiels, avec des dépenses en logiciels de sécurité des consommateurs projetées à 606 millions USD d'ici 2030. Les fournisseurs prêts à proposer leurs moteurs en marque blanche dans les routeurs haut débit peuvent toucher des millions de foyers avec un seul accord. Les start-ups se concentrent sur la détection des arnaques vocales, l'inspection des codes QR en temps réel et la protection spécifique aux jeux vidéo, forçant les acteurs établis à acquérir ou copier des fonctions de niche. Les défenses gratuites des systèmes d'exploitation continuent de s'améliorer, mais la complexité des menaces garantit une place pour les suites packagées qui intègrent la détection des menaces zero-day, le VPN et les protections des portefeuilles numériques.

Leaders du secteur de la sécurité des consommateurs

Gen Digital (Norton, Avast)

McAfee

Trend Micro

Kaspersky Lab

Bitdefender

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : l'Administration du cyberespace de Chine a lancé la campagne « Clair et lumineux » ciblant les algorithmes opaques, créant de nouveaux points de contrôle de conformité pour les applications de sécurité basées sur l'IA.

- Mai 2025 : Gen Digital a annoncé une augmentation de 38 millions USD de ses revenus nets au troisième trimestre 2025 grâce à une adoption accrue des offres groupées de protection de l'identité.

- Avril 2025 : la FCC a reclassifié le haut débit en vertu du Titre II, élargissant son autorité pour ordonner des mesures de cybersécurité dans les connexions des consommateurs.

- Février 2025 : l'étude HardenStance de Bitdefender a prévu que les dépenses des opérateurs télécoms en matière de protection des consommateurs atteindraient 606 millions USD d'ici 2030.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la sécurité grand public comme la somme des dépenses effectuées par des particuliers pour des logiciels, du matériel et des services fournis dans le cloud qui protègent les terminaux personnels, les réseaux domestiques, les appareils IoT grand public et les identités numériques associées. La protection couvre la prévention des menaces, la détection, la réponse et les outils de confidentialité installés sur les PC, les appareils mobiles, les hubs de maison intelligente, les caméras et les routeurs.

Exclusion du périmètre : les plateformes cybernétiques sous licence purement entreprise et les services de gardiennage physique ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Suites antivirus et de sécurité Internet

- Suites de protection contre le vol d'identité et de la vie privée

- Réseau privé virtuel (VPN)

- Gestionnaires de mots de passe

- Détection et réponse aux incidents sur les terminaux (EDR-Domicile)

- Contrôle parental et navigation sécurisée

- Sauvegarde et récupération

- Bouclier contre les rançongiciels

- Par composant

- Logiciels

- Services (installation, support, MDR-Domicile)

- Par déploiement

- Sur site / résidant sur l'appareil

- Cloud / SaaS

- Par secteur d'utilisateur final

- Gouvernement et défense

- BFSI

- Informatique et télécommunications

- Santé

- Transport et logistique

- Commerce de détail et commerce électronique

- Énergie et services publics

- Fabrication

- Éducation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de produit de suites de sécurité, des responsables de l'intégration aux offres FAI et des conseillers régionaux des CERT en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de valider les prix de vente moyens, les taux d'attachement pour les offres groupées des opérateurs télécoms, ainsi que le rythme auquel les foyers ajoutent des solutions de sécurité pour les nouveaux terminaux IoT.

Recherche documentaire

Nous avons commencé par des ensembles de données publics, les statistiques de pertes du FBI IC3, les rapports sur les menaces de l'ENISA et la pénétration du haut débit domestique de l'UIT, car ils ancrent l'exposition des utilisateurs. Les codes douaniers mondiaux pour les caméras Wi-Fi, les données d'expédition BIS pour les PC et les dépôts de brevets sur l'analyse des menaces grand public ont guidé les estimations du parc d'appareils. Les dépôts de sociétés, les présentations aux investisseurs et la presse de référence ont apporté des indications sur les prix et l'adoption. Les indicateurs d'abonnement issus des classements de l'App Store et du rapport annuel de Gen Digital ont été obtenus via D&B Hoovers et Dow Jones Factiva. Les sources mentionnées ici illustrent l'ensemble plus large de recherches documentaires consultées ; de nombreuses bases de données supplémentaires et publications en accès libre ont également éclairé notre analyse.

Dimensionnement du marché et prévisions

Un modèle hybride descendant et ascendant a été élaboré. Nous avons d'abord dimensionné le bassin adressable en suivant les foyers connectés, le nombre moyen d'appareils par foyer et l'incidence signalée des infections par logiciels malveillants, puis ces données ont été valorisées à l'aide de courbes de pénétration et d'ARPU spécifiques à chaque région. Les agrégations de fournisseurs sur les nombres d'utilisateurs et les vérifications d'ASP échantillonnées par rapport aux sièges actifs ont servi de contrepoids ascendant avant la réconciliation. Les variables clés comprennent les pertes annuelles liées à la cybercriminalité grand public, le parc installé de smartphones, les expéditions de caméras intelligentes, les jalons réglementaires en matière de confidentialité et les taux moyens de renouvellement des suites de sécurité. Une régression multivariée, complétée par une analyse de scénarios pour la croissance des appareils, projette les chiffres jusqu'en 2030 et signale la variance lorsqu'un facteur s'écarte de plus d'un écart-type.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux : des analyses automatisées des valeurs aberrantes, une révision par un second analyste et une validation par l'analyste principal. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels qu'une mise à jour majeure de la sécurité d'un système d'exploitation ou un changement réglementaire. Les clients reçoivent ainsi la base de référence la plus récente.

Pourquoi la base de référence en sécurité grand public de Mordor est fiable

Les estimations publiées varient car les entreprises diffèrent sur ce qu'elles comptabilisent et sur la fréquence à laquelle elles actualisent leurs résultats.

Le périmètre des appareils, les grilles tarifaires et les techniques de prévision créent des écarts visibles qui déconcertent les acheteurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 43,65 Md USD | Mordor Intelligence | - |

| 40,46 Md USD | Global Consultancy A | comptabilise uniquement les appareils de maison intelligente, omet les revenus de la sécurité mobile |

| 45,15 Md USD | Industry Journal B | utilise les prix catalogue des fournisseurs, validation primaire limitée, retard de mise à jour annuelle |

En résumé, la sélection rigoureuse des variables et les vérifications annuelles sur le terrain de Mordor produisent un chiffre équilibré et transparent que les décideurs peuvent relier à des données d'entrée claires et à des étapes reproductibles. Cela fait de notre base de référence le choix fiable.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la sécurité des consommateurs et à quelle vitesse croît-il ?

Le marché s'établit à 47,75 milliards USD en 2026 et devrait atteindre 75,25 milliards USD d'ici 2031, impliquant un TCAC de 9,52 %.

Quelle catégorie de produits détient la plus grande part du marché de la sécurité des consommateurs aujourd'hui ?

Les suites antivirus et de sécurité Internet représentent 41,95 % de la part des revenus en 2025, leur conférant la première place parmi les types de produits.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les solutions de sécurité des consommateurs ?

La numérisation rapide, la montée des paiements mobiles et l'élargissement des cadres réglementaires propulsent l'Asie-Pacifique à un TCAC de 15,16 % jusqu'en 2031.

Comment les opérateurs de télécommunications influencent-ils l'adoption de la sécurité des consommateurs ?

Les opérateurs télécoms intègrent de plus en plus la protection dans les offres haut débit, et leurs dépenses en logiciels de sécurité devraient passer de 412 millions USD en 2024 à 606 millions USD d'ici 2031.

Quel rôle jouent les réglementations sur la vie privée dans la croissance du marché ?

Les nouvelles lois en Californie, en Inde, en Chine et dans d'autres juridictions rendent la protection des données obligatoire, incitant les consommateurs à adopter des outils qui prouvent la conformité et protègent les informations personnelles.

Les défenses intégrées des systèmes d'exploitation sont-elles suffisantes face aux menaces modernes ?

Bien que les outils gratuits couvrent les logiciels malveillants de base, le hameçonnage avancé, les rançongiciels et la fraude à l'identité nécessitent encore les capacités multicouches offertes par les suites premium de sécurité des consommateurs.

Dernière mise à jour de la page le: