Taille et parts du marché de la protection contre le vol d'identité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.1 Milliards de dollars |

| Taille du Marché (2031) | 8.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protection contre le vol d'identité par Mordor Intelligence

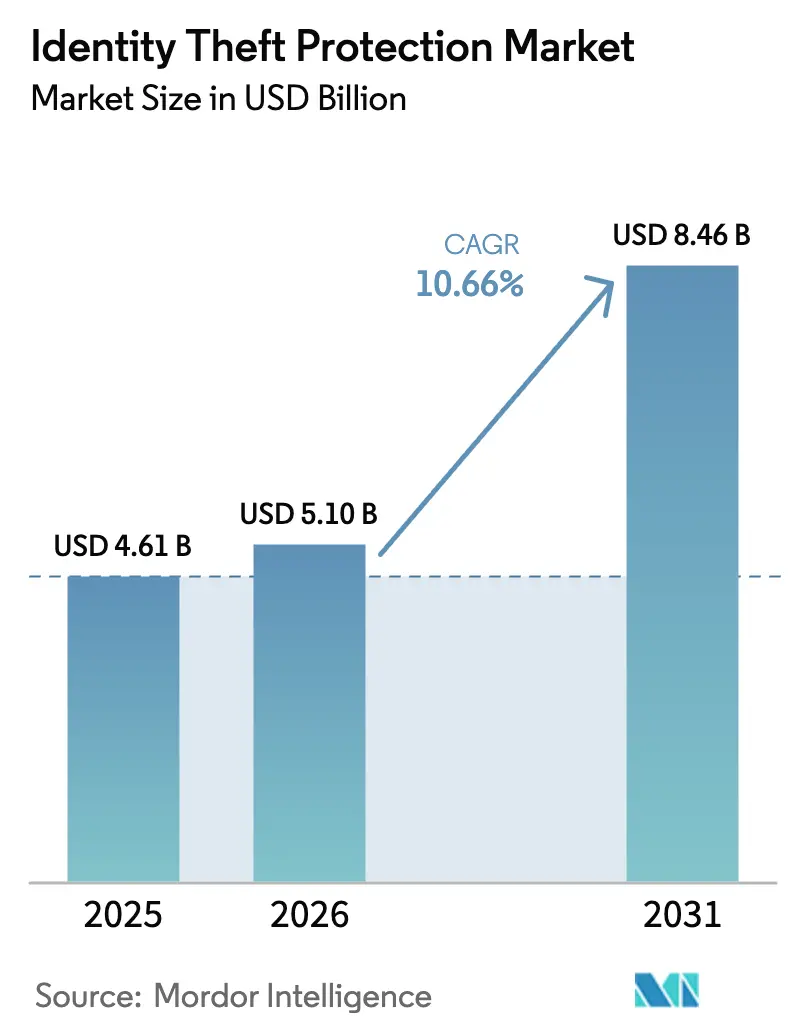

La taille du marché de la protection contre le vol d'identité devrait passer de 4,61 milliards USD en 2025 à 5,10 milliards USD en 2026 et devrait atteindre 8,46 milliards USD d'ici 2031, à un TCAC de 10,66 % sur la période 2026-2031. Cette dynamique est portée par une forte hausse des schémas de fraude sophistiqués alimentés par l'IA, des mandats mondiaux de confidentialité des données plus stricts et une augmentation des dépenses des entreprises en matière de cadres de vérification adaptative. La migration continue vers le cloud, l'intégration de la biométrie comportementale et les plans de protection des consommateurs parrainés par les employeurs reconfigurent les stratégies concurrentielles. L'Asie affiche la trajectoire la plus rapide, progressant à un TCAC de 16,5 % alors que les régulateurs indiens et d'Asie du Sud-Est renforcent les règles de gouvernance des données et que le commerce mobile explose.

Principaux enseignements du rapport

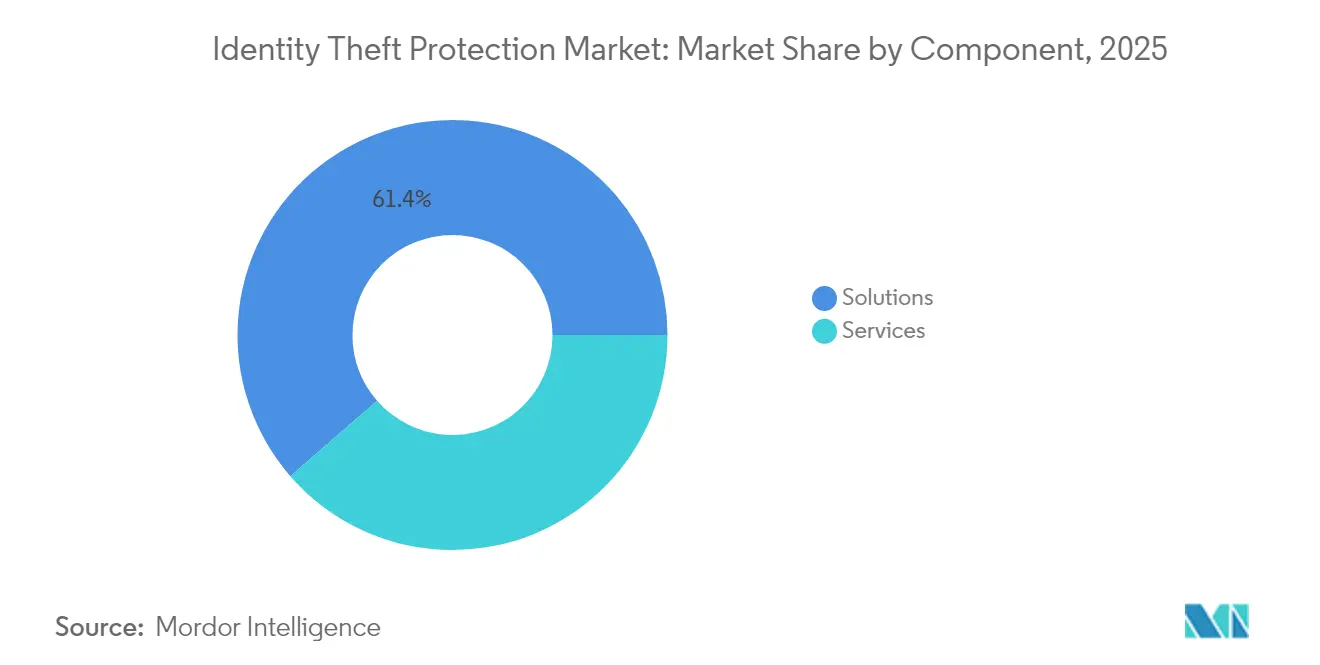

- Par composant, les solutions ont dominé avec une part de revenus de 61,40 % du marché de la protection contre le vol d'identité en 2025 ; les services devraient croître à un TCAC de 18,15 % jusqu'en 2031.

- Par déploiement, le cloud a capté 52,10 % de la part du marché de la protection contre le vol d'identité en 2025 et devrait progresser à un TCAC de 18,70 % jusqu'en 2031.

- Par utilisateur final, les entreprises ont représenté 61,55 % de la taille du marché de la protection contre le vol d'identité en 2025, tandis que le segment des consommateurs enregistre le TCAC le plus rapide à 14,90 % jusqu'en 2031.

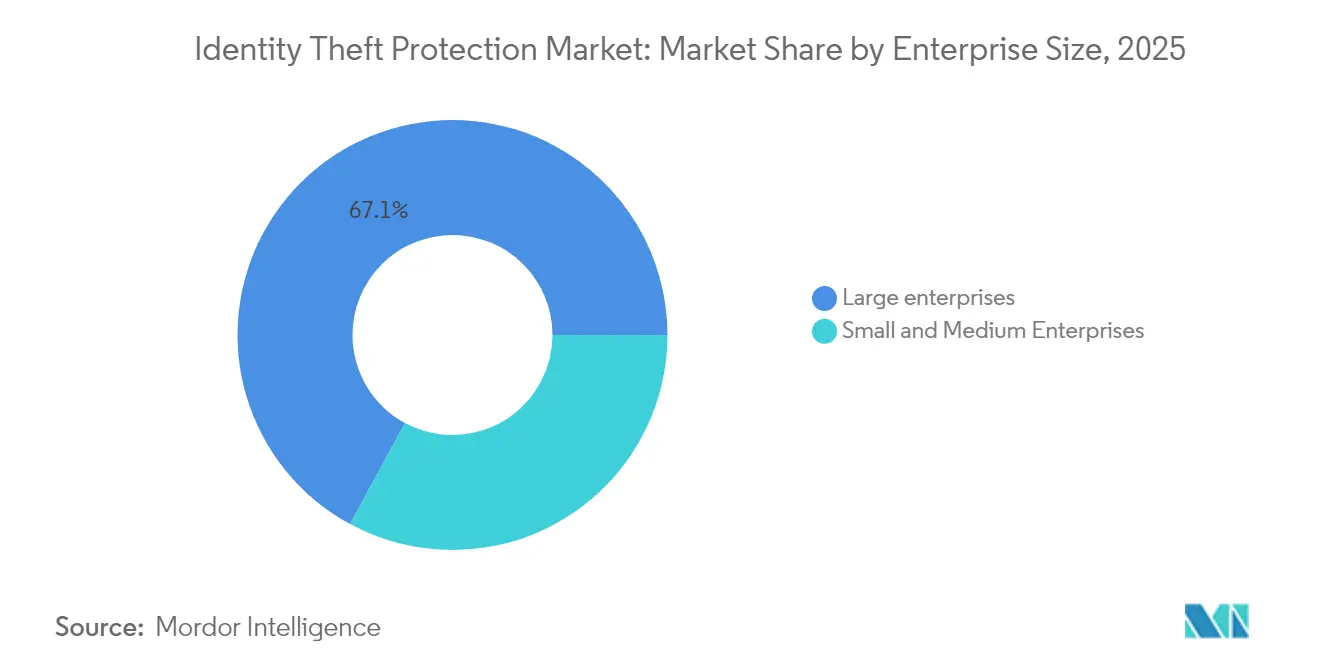

- Par taille d'entreprise, les grandes entreprises ont représenté 67,10 % des revenus de 2025 ; les PME constituent le segment à la croissance la plus rapide avec un TCAC de 19,60 %.

- Par secteur vertical, le BFSI a dominé avec une part de 34,60 % en 2025 ; le commerce de détail et l'e-commerce progresse à un TCAC de 21,40 % jusqu'en 2031.

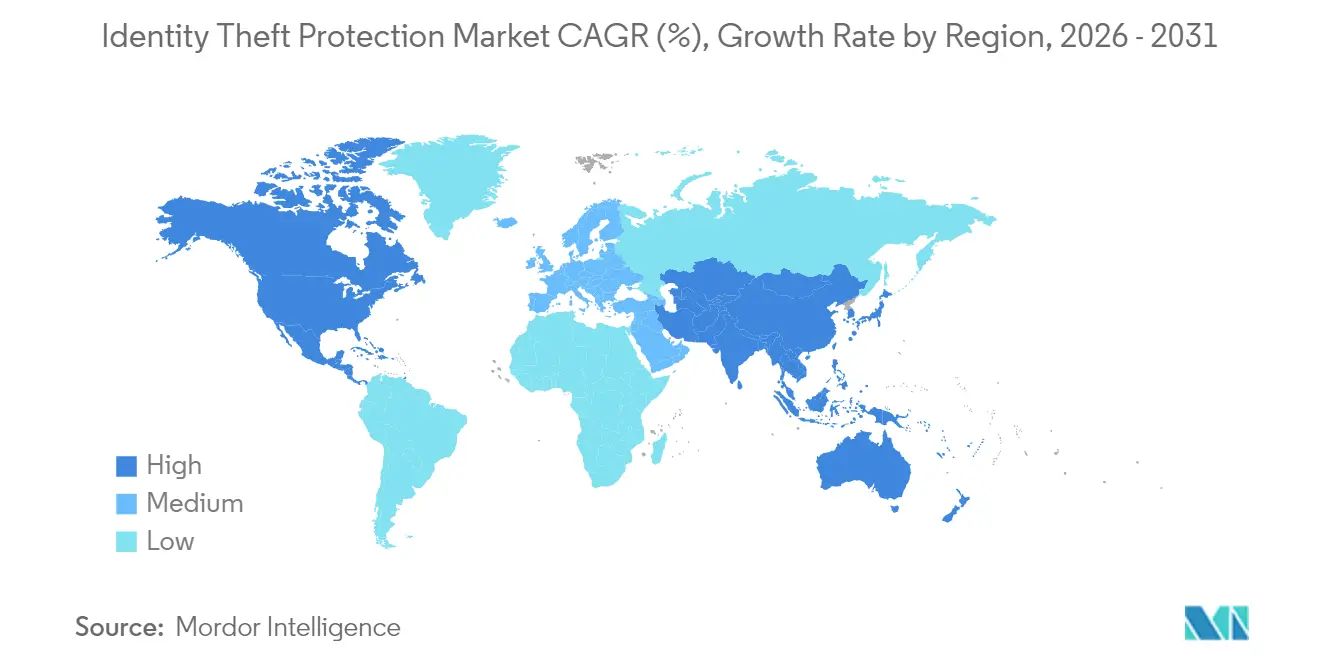

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,10 % en 2025 ; l'Asie progresse à un TCAC de 15,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la protection contre le vol d'identité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Attaques d'ingénierie sociale alimentées par les hypertrucages | +2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Fraude aux identités synthétiques dans le BNPL | +2.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiements « KYC pour tous » dans les fintechs | +1.9% | Mondial | Moyen terme (2-4 ans) |

| Protection de l'identité parrainée par l'employeur | +1.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Vol d'identité des enfants dans les ménages à hauts revenus | +1.2% | Pays de l'OCDE | Moyen terme (2-4 ans) |

| Outils d'escroquerie en temps réel basés sur l'IA générative | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des attaques d'ingénierie sociale alimentées par les hypertrucages

Les tentatives de fraude par hypertrucage ont augmenté de 2 137 % au cours des trois dernières années et se produisent désormais toutes les cinq minutes, représentant 40 % de la fraude biométrique en 2024. Les services financiers restent des cibles privilégiées ; le virement de 25 millions USD effectué par un employé d'Arup sous l'emprise d'un appel vidéo usurpé illustre les enjeux. Les institutions adoptent des défenses multicouches associant des contrôles de vivacité à des analyses de dynamique des frappes clavier et des mouvements de souris. Les fournisseurs intégrant ces contrôles signalent des baisses de 80 à 90 % des incidents de prise de contrôle de compte, renforçant la demande de suites de vérification centrées sur le comportement.

Montée en puissance de la fraude aux identités synthétiques dans les transactions d'achat immédiat avec paiement différé (BNPL)

Le modèle de paiement rapide du BNPL a fait augmenter les valeurs de fraude de 26 % au début de 2024 et a propulsé les attaques par identités synthétiques de 237 % au premier semestre 2024. Les commerçants absorbent les pertes lorsque les identités composites font défaut, accélérant l'adoption de moteurs de correspondance de modèles basés sur l'IA. Le système Sigma Synthetic de Socure a capturé 74 % de la fraude synthétique lors de l'intégration, réduisant de moitié les files d'attente de révision manuelle. Les détaillants et les fintechs de paiement intègrent des modèles similaires en Asie, en Amérique latine et en Europe à mesure que le volume transfrontalier du BNPL augmente.

Déploiements obligatoires « KYC pour tous » par les néobanques et les fintechs

Le Royaume-Uni à lui seul héberge 266 fournisseurs d'identité numérique générant 2,1 milliards EUR de revenus en 2023/2024, dont 85 % au service des services financiers. La différenciation concurrentielle repose désormais sur l'orchestration du parcours client qui fusionne les contrôles documentaires avec la biométrie passive. L'adoption se répand de l'Europe et de l'Amérique du Nord vers les néobanques du Moyen-Orient, réduisant les frictions lors de l'intégration tout en élevant les normes de sécurité.

Protection de l'identité parrainée par l'employeur en tant qu'avantage RH en Amérique du Nord

LegalShield a constaté que 77 % des employés ont subi un vol d'identité ou des problèmes de cybersécurité et que 56 % ont rencontré des obstacles juridiques, alimentant la demande des entreprises pour des plans de protection groupés. Texas Instruments offre une surveillance gratuite par Experian et une assurance d'un million USD dans son plan médical [ti.com] ; Leidos est passé à MetLife + Aura à des primes réduites pour son personnel. Ce canal offre une mise à l'échelle aux fournisseurs tout en renforçant la résilience de la main-d'œuvre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intégration API limitée avec les systèmes bancaires centraux hérités | -1.3% | Mondial | Moyen terme (2-4 ans) |

| Réglementations fragmentées au-delà de l'OCDE | -0.9% | LATAM, Afrique, parties de l'Asie | Long terme (≥ 4 ans) |

| Rareté des ensembles de données biométriques comportementales | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Élasticité-prix des consommateurs dans les marchés émergents | -0.8% | Asie émergente, LATAM, Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration limitée au niveau des API dans les systèmes bancaires centraux hérités

De nombreuses banques de premier rang utilisent encore des registres COBOL cloisonnés qui limitent l'accès aux données en temps réel, retardant les signaux de menace et augmentant les taux de faux positifs. Les fournisseurs doivent s'appuyer sur des échanges de fichiers par lots plutôt que sur des API en flux continu, ce qui réduit l'efficacité des moteurs de notation des risques adaptatifs.

Pénurie d'ensembles de données biométriques comportementales pour l'entraînement des modèles

Experian a découvert que 48 % des entreprises indiennes manquent de profondeur de données pour entraîner des modèles d'apprentissage automatique efficaces et que 60 % citent des problèmes de qualité. Des techniques de confidentialité différentielle émergent pour élargir les corpus utilisables sans violer la confidentialité, mais la précision des algorithmes reste inégale selon les cohortes démographiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent tandis que les services s'accélèrent

Les solutions ont représenté 61,40 % des revenus du marché de la protection contre le vol d'identité en 2025, soulignant le rôle fondamental des moteurs analytiques, des modules biométriques comportementaux et des flux de surveillance des identifiants. Le géant des télécommunications AT&T a enregistré une baisse de 80 % des attaques frauduleuses après avoir intégré des algorithmes d'IA générative sur sa plateforme de détection. Les institutions financières, les passerelles de commerce électronique et les portails de santé continuent de privilégier les licences de solutions pour satisfaire aux seuils d'audit et de réglementation.

Les services représentent la tranche à la croissance la plus rapide, progressant à un TCAC de 18,15 % jusqu'en 2031. Les entreprises manquant de talents en cybersécurité souscrivent à des offres groupées de SOC géré, de surveillance du dark web et de restauration après violation qui offrent une couverture 24h/24 et 7j/7. Le segment des consommateurs en bénéficie car les employeurs négocient des niveaux de service en marque blanche qui étendent la protection familiale, accélérant l'adoption par les ménages et améliorant la fidélité à la marque pour les fournisseurs.

Par déploiement : le cloud accélère l'innovation en matière de sécurité

Le cloud a représenté 52,10 % du marché de la protection contre le vol d'identité en 2025 et affiche un TCAC de 18,70 % jusqu'en 2031. Le traitement élastique permet aux fournisseurs d'entraîner des modèles comportementaux plus importants, d'ingérer des données télémétriques en temps réel et de déployer des contre-mesures zero-day sans correctifs côté client. Quatre-vingt-treize pour cent des responsables technologiques bancaires s'attendent à ce que l'apprentissage automatique dans le cloud transforme la défense contre la fraude.

Les déploiements sur site restent en vigueur pour les institutions soumises à des mandats stricts de souveraineté des données ou d'isolation physique. Pourtant, la dynamique des feuilles de route favorise massivement le SaaS multi-locataires. Les fournisseurs mettent en avant le provisionnement en moins d'une heure, les mises à niveau en microservices et une disponibilité de cinq neuf comme facteurs de différenciation que les appliances héritées peinent à égaler.

Par utilisateur final : les entreprises en tête, les consommateurs gagnent en dynamisme

Les entreprises ont orienté 61,55 % des dépenses en 2025, reflétant des obligations réglementaires strictes et des risques de réputation. Verizon a lié les identifiants volés à plus de 60 % des violations de 2024, incitant les conseils d'administration à investir dans des couches d'authentification continue. Les secteurs BFSI, télécommunications et santé renforcent les contrôles de protection de l'identité pour satisfaire aux audits réglementaires et maintenir la confiance dans les services.

Les consommateurs, cependant, enregistrent le TCAC le plus rapide à 14,90 %. Des offres notables, telles que Norton LifeLock Ultimate Plus avec une assurance de 3 millions USD et une surveillance à trois bureaux, trouvent un écho dans un contexte de manchettes de violations très médiatisées. L'intégration de ces plans dans des systèmes de déduction sur salaire et des applications bancaires mobiles simplifie davantage l'inscription aux abonnements, réduisant l'écart entre les taux d'adoption professionnels et personnels.

Par taille d'entreprise : les grandes entreprises investissent tandis que les PME rattrapent leur retard

Les grandes entreprises ont représenté 67,10 % de la part du marché de la protection contre le vol d'identité en 2025, tirant parti de budgets importants pour mettre en œuvre des architectures de maillage d'identité de l'endpoint au cloud et des cellules internes de renseignement sur les menaces. Les banques de premier rang pilotent le profilage de la cadence du clavier et la télémétrie des appareils pour réduire les approbations d'identités synthétiques, tandis que les assureurs déploient la vérification de vivacité pour les portails de sinistres.

Les PME, en expansion à un TCAC de 19,60 %, bénéficient d'une sécurité démocratisée en tant que service. Les suites d'orchestration prêtes à l'emploi regroupent l'empreinte digitale des appareils, les vérifications de réputation IP et la remédiation automatisée à des prix par utilisateur adaptés aux budgets serrés. Ce changement réduit la fenêtre de déploiement moyenne de plusieurs mois à quelques jours, permettant aux cafés, aux courtiers en logistique et aux tuteurs en ligne d'installer une protection de niveau entreprise.

Par secteur vertical : le BFSI domine tandis que le commerce de détail progresse

Le BFSI a capté une part de 34,60 % en 2025, soutenu par des mandats stricts KYC/AML et une forte responsabilité en matière de fraude. La biométrie comportementale génère des taux de réduction de la fraude de 60 à 80 % dans les canaux bancaires numériques, renforçant l'engagement du BFSI envers la vérification multicouche.

Le commerce de détail et l'e-commerce s'accélèrent à un TCAC de 21,40 %. Les identités synthétiques liées au BNPL et les prises de contrôle de comptes font augmenter le risque d'abandon de panier et les rétrofacturations. Les commerçants répondent par des contrôles de vivacité par selfie, des analyses d'authenticité des documents et des étapes de vérification basées sur le risque lors du paiement, souvent fournis via des plateformes API-first qui préservent l'expérience utilisateur tout en réduisant la fraude.

Analyse géographique

L'Amérique du Nord reste la géographie la plus lucrative pour le marché de la protection contre le vol d'identité, soutenue par des écosystèmes de crédit matures et des programmes d'avantages sociaux étendus pour les employeurs. La Commission fédérale du commerce a traité 5,39 millions de rapports de consommateurs en 2023, dont 19 % concernaient des dépôts liés au vol d'identité. Les fournisseurs exploitent les canaux de déduction sur salaire, les échanges de soins de santé et les groupes d'affinité pour approfondir la pénétration des ménages. Les assureurs américains regroupent désormais la restauration de l'identité numérique avec des polices cyber-avenant pour les petites entreprises, élargissant les voies de vente croisée.

L'Asie affiche le TCAC le plus marqué à 15,90 %. La loi indienne sur la protection des données personnelles numériques impose un traitement licite, une limitation des finalités et une conservation sécurisée, catalysant les dépenses en intergiciels d'orchestration du consentement. La Chine combat le bourrage d'identifiants dans son secteur de commerce en ligne d'un millier de milliards USD, tandis que le Japon développe la biométrie par démarche et veine palmaire aux distributeurs automatiques. Les banques centrales de l'ASEAN co-publient des lignes directrices sur la précision biométrique, stimulant des solutions de fournisseurs localisées.

L'Europe privilégie la confidentialité et l'interopérabilité. Le Royaume-Uni abrite un cluster d'identité numérique dynamique d'une valeur annuelle de 2,1 milliards EUR, avec 71 % des résidents familiarisés avec au moins un service d'identité numérique. Les banques nordiques mettent en œuvre l'analyse vocale pour détecter la fraude téléphonique par hypertrucage, tandis que les détaillants allemands testent les clés d'accès sous les protocoles FIDO2 pour supprimer complètement les mots de passe. Les prestataires de paiement paneuropéens intègrent des coffres d'identité réutilisables, satisfaisant aux flux régionaux de voyage et de commerce. Le Moyen-Orient et l'Afrique, l'Amérique du Sud et l'Océanie tracent des opportunités de marchés émergents. Les gouvernements du CCG intègrent la correspondance faciale e-KYC dans les portails de villes intelligentes. La loi brésilienne LGPD pousse les places de marché vers des contrôles de vivacité pour l'intégration des vendeurs, tandis que les fintechs régionales adoptent la détection de fraude documentaire. Les opérateurs mobiles sud-africains testent des flux résistants à l'échange de SIM, et les licences de paiement nigérianes exigent la correspondance faciale. L'Australie et la Nouvelle-Zélande imposent l'interopérabilité de l'identité numérique pour les connexions publiques et privées, positionnant l'Océanie comme un hub de référence pour les déploiements d'identifiants vérifiables.

Paysage concurrentiel

Le marché de la protection contre le vol d'identité présente une concentration modérée ancrée par les acteurs historiques des bureaux de crédit Equifax, Experian et TransUnion. Chacun tire parti de vastes fichiers de bureau pour la notation des risques et s'étend aux services de résolution des violations, mais la croissance des revenus repose désormais sur les mises à niveau de l'IA et l'orchestration cloud. L'acquisition d'Onfido par Entrust fusionne l'authentification des documents avec l'intelligence des appareils, positionnant l'entreprise comme une plateforme de sécurité centrée sur l'identité de bout en bout capable de contrer la hausse de 3 000 % des attaques par hypertrucage signalée en 2024.

Les entrants perturbateurs se concentrent sur l'analyse comportementale, la prévention des identités synthétiques et l'orchestration des décisions. Le rachat d'Effectiv par Socure pour 136 millions USD fusionne la notation des risques de transaction avec les graphes d'identité, ouvrant des portes vers l'espace de détection de fraude d'entreprise de 200 milliards USD. BioCatch, Sontiq et Aura exploitent des algorithmes spécialisés pour détecter la dérive du curseur, la latence de frappe ou la navigation anormale dans les applications, promettant une précision de détection supérieure de 50 à 70 % par rapport aux contrôles d'identifiants statiques hérités.

Les opportunités d'espaces blancs se concentrent sur des niches démographiques telles que la surveillance de l'identité des enfants, l'intégration dans la microfinance aux consommateurs et les robots de coaching anti-escroquerie multilingues qui démystifient les escroqueries émergentes par IA pour les personnes âgées. La concurrence tarifaire s'intensifie dans les canaux d'avantages sociaux des employeurs, les polices de groupe réduisant les frais d'abonnement individuels de 30 à 40 %. Les fournisseurs testent également la facturation à l'usage où le coût de la police s'aligne sur le volume de requêtes d'identité vérifiée, séduisant les plateformes d'économie à la demande qui connaissent des pics d'utilisateurs sporadiques.

Leaders du secteur de la protection contre le vol d'identité

Experian Plc

Equifax Inc.

TransUnion LLC

Gen Digital (NortonLifeLock)

Aura/Identity Guard

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : l'enquête de Jumio enregistre une forte baisse de la confiance numérique des consommateurs, mettant en évidence la demande de vérification plus robuste.

- Avril 2025 : le rapport d'Entrust montre des tentatives d'hypertrucage toutes les cinq minutes, représentant 40 % de la fraude biométrique.

- Mars 2025 : la recherche d'Experian révèle que 85 % des experts en fraude voient l'IA générative remodeler les menaces, avec l'ingénierie sociale en tête de liste.

- Novembre 2024 : Kingswood Capital Management acquiert IDX, étendant les capacités de réponse aux violations.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la protection contre le vol d'identité comme les ventes mondiales de logiciels et de plans d'abonnement qui surveillent, alertent et restaurent lorsque des identifiants personnels ou d'entreprise sont utilisés de manière abusive sur n'importe quel canal.

Exclusion du périmètre : nous excluons les outils génériques d'analyse de fraude aux paiements ou de sécurité des endpoints qui ne revendiquent jamais la protection contre le vol d'identité.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par déploiement

- Cloud

- Sur site

- Par utilisateur final

- Consommateur

- Entreprise

- Taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par secteur vertical

- BFSI

- Santé

- Commerce de détail et e-commerce

- Informatique et télécommunications

- Gouvernement

- Autres secteurs verticaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des responsables produits, des RSSI de banques et de détaillants, des souscripteurs d'assurance et des défenseurs de la vie privée en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens confirment les taux d'adoption, les concessions tarifaires et les déclencheurs de désabonnement que le travail documentaire seul ne peut pas révéler.

Recherche documentaire

Nous commençons par extraire les nombres de plaintes et les totaux de pertes de la FTC américaine, du FBI IC3, d'Europol et du Centre national de cybersécurité du Royaume-Uni, puis nous les relions aux volumes de paiement de la Banque mondiale et aux enquêtes sur l'identité numérique de l'OCDE. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les extraits de Dow Jones Factiva révèlent les prix moyens des plans, tandis que D&B Hoovers montre les répartitions des fournisseurs. Les données douanières Volza sur les jetons multi-facteurs, ainsi que les articles sur les identités synthétiques, complètent la colonne vertébrale principale. Les analystes de Mordor consultent de nombreuses autres bases de données publiques et payantes ; la liste ci-dessus n'est qu'illustrative.

Dimensionnement du marché et prévisions

Nous reconstruisons l'année de base à travers une boucle descendante et ascendante. Les volumes de plaintes sont associés à la pénétration vérifiée des plans et aux frais pondérés, puis comparés aux agrégats des fournisseurs issus des dépôts. Des données d'entrée telles que la croissance des paiements sans présentation de carte, la gravité des violations, les dépenses de sécurité par employé, les tendances des pénalités et l'adoption du cloud alimentent une régression multivariée jusqu'en 2030 ; des vérifications de scénarios testent la hausse liée aux lois obligatoires sur l'identité numérique et la baisse liée à la compression des prix.

Validation des données et cycle de mise à jour

Nous effectuons des vérifications de variance par rapport aux ratios de pertes historiques, et la révision par les pairs au sein du groupe d'analystes élimine les anomalies avant la validation finale. Mordor actualise le modèle chaque année et publie des mises à jour intermédiaires lorsque des violations majeures, des fusions ou de nouvelles réglementations modifient les perspectives.

Pourquoi les chiffres de référence de Mordor sur la protection contre le vol d'identité donnent confiance aux décideurs

Nous reconnaissons que les estimations publiées divergent parce que les entreprises ajustent les paniers de services, les prismes de prix ou le rythme d'actualisation, mais notre périmètre discipliné aide les acheteurs à voir clair.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,61 milliards USD | ||

| 14,41 milliards USD | Cabinet de conseil mondial A | Regroupe les données des bureaux de crédit et les projets ponctuels de violation |

| 7,94 milliards USD | Données sectorielles B | Utilise un prix de détail unique dans le monde entier, ignore l'adoption dans les pays à faibles revenus |

| 25,00 milliards USD | Suivi de marché C | Mélange des plateformes anti-fraude plus larges et des suites IAM |

Nous pensons que cette base de référence ancrée sur les plaintes et validée par les prix, révisée chaque année par nos soins, offre aux planificateurs un point de départ équilibré sur lequel ils peuvent compter.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la protection contre le vol d'identité ?

Le marché de la protection contre le vol d'identité est évalué à 5,10 milliards USD en 2026 et devrait atteindre 8,46 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie affiche la croissance la plus forte avec un TCAC de 15,90 %, portée par l'adoption du commerce mobile et l'émergence de lois sur la confidentialité des données telles que la DPDPA indienne.

Pourquoi les déploiements cloud sont-ils préférés ?

Les plateformes cloud offrent une capacité de calcul élastique pour la détection pilotée par l'IA, des mises à jour plus rapides et des coûts d'entrée plus faibles, soutenant un TCAC de 18,70 % pour les solutions hébergées dans le cloud.

Comment les employeurs influencent-ils l'adoption ?

Les entreprises américaines intègrent des plans de protection de l'identité dans les avantages RH, stimulant les abonnements à des tarifs de groupe réduits et élargissant l'accès des consommateurs.

Quels vecteurs de menace sont les plus pressants ?

L'ingénierie sociale par hypertrucage, les identités synthétiques BNPL et les escroqueries en temps réel orchestrées par l'IA propulsent les investissements dans la biométrie comportementale et l'authentification continue.

Dernière mise à jour de la page le: