Taille et parts du marché des logiciels de simulation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

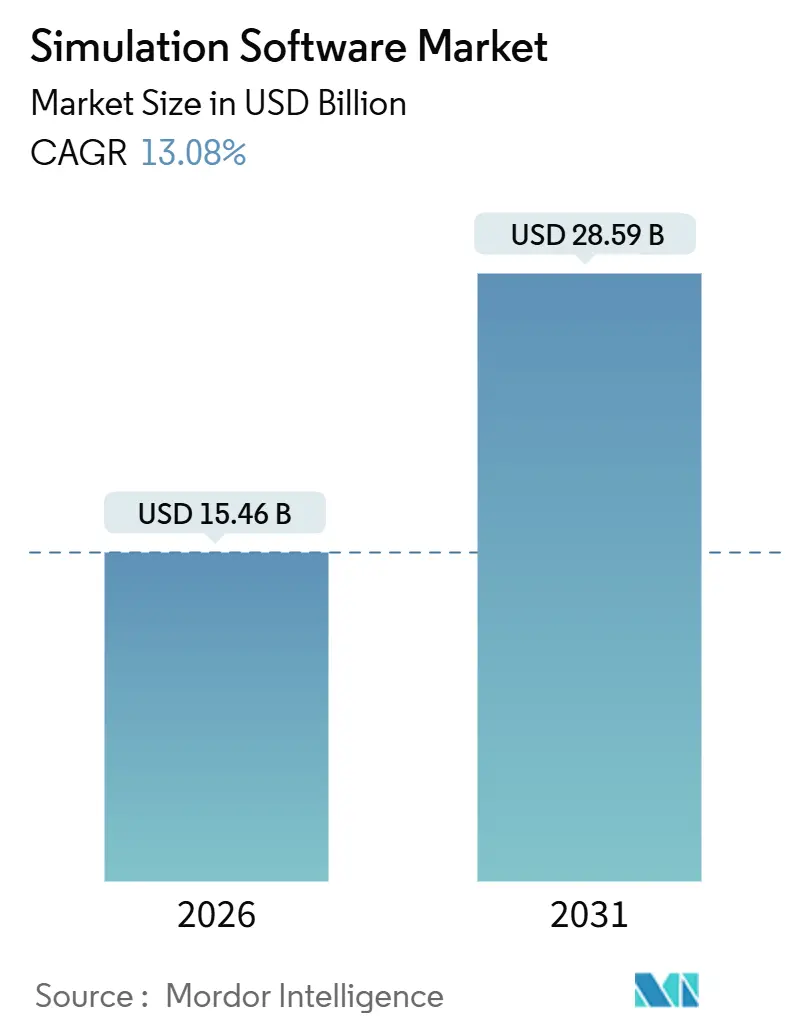

| Taille du Marché (2026) | 15.46 Milliards de dollars |

| Taille du Marché (2031) | 28.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

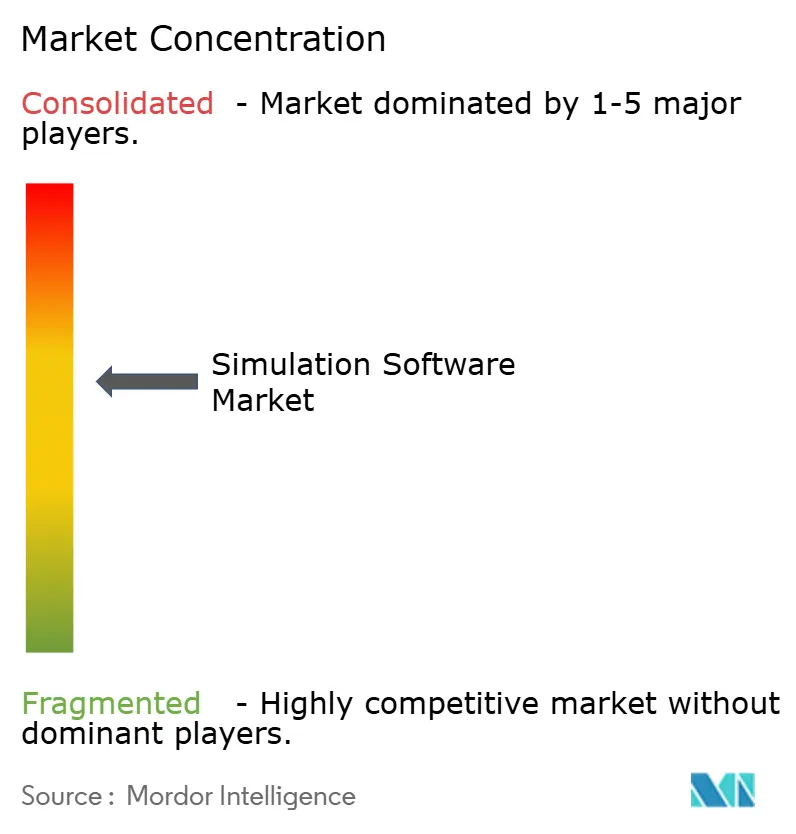

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de simulation par Mordor Intelligence

La taille du marché des logiciels de simulation est évaluée à 15,46 milliards USD en 2026 et devrait atteindre 28,59 milliards USD d'ici 2031, progressant à un TCAC de 13,08 %. L'expansion de l'infrastructure cloud native, la pression réglementaire en faveur des évaluations de durabilité virtuelles et la maturation des écosystèmes de jumeaux numériques élargissent la base adressable des équipes d'ingénierie. Les leaders de l'automobile, de l'aérospatiale et des semi-conducteurs exécutent désormais des millions de scénarios virtuels chaque mois pour comprimer les cycles de prototypage et réduire les risques liés aux dépenses en capital. Les fabricants du marché intermédiaire adoptent des solveurs à la demande qui nécessitaient auparavant des clusters haute performance dédiés, tandis que les modèles de substitution pilotés par l'IA raccourcissent le temps d'exploration de la conception. Dans le même temps, les normes d'échange de données restent fragmentées et la rareté des talents en physique spécialisée ralentit l'adoption en dehors des économies matures.

Principaux enseignements du rapport

- Par type de déploiement, les installations sur site représentaient 60,11 % du chiffre d'affaires 2025, tandis que les configurations cloud et SaaS progressent à un TCAC de 13,22 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'automobile était en tête avec une part de chiffre d'affaires de 28,32 % en 2025, tandis que la santé et les sciences de la vie devrait se développer à un TCAC de 13,58 %.

- Par type de simulation, la dynamique des fluides computationnelle a capturé 32,47 % du chiffre d'affaires 2025 ; la simulation à événements discrets et de processus progresse à un TCAC de 14,01 %.

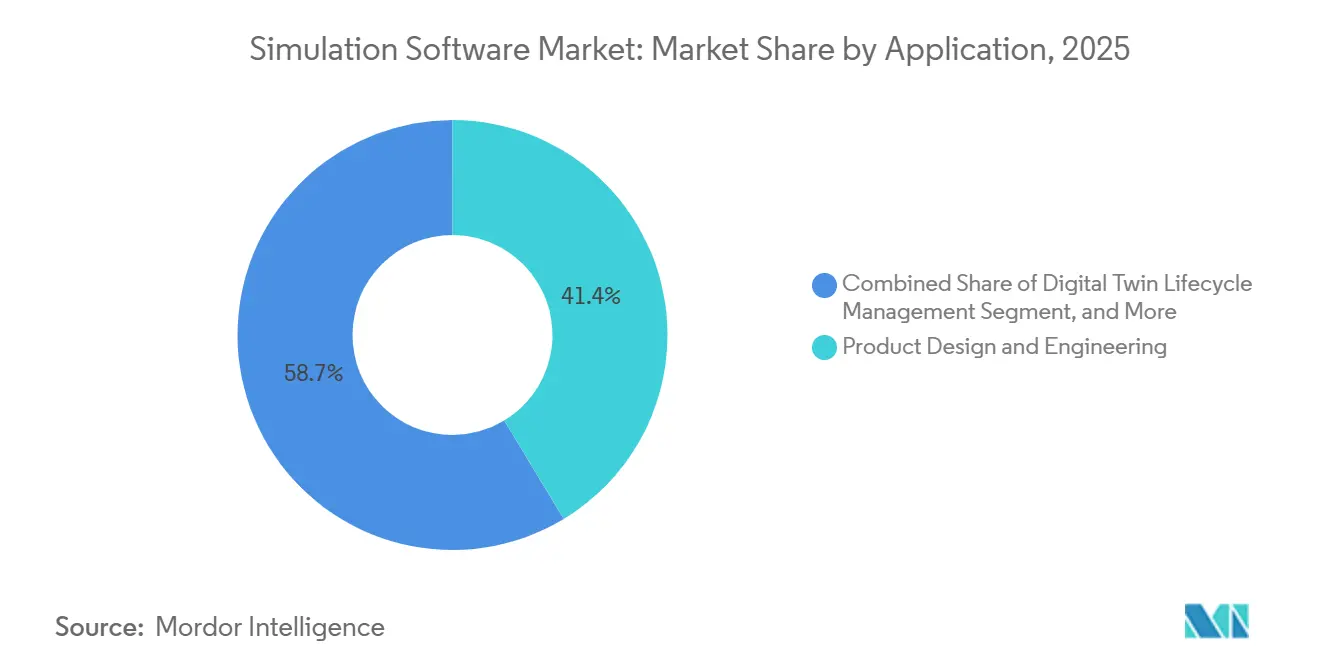

- Par domaine d'application, la conception de produits et l'ingénierie représentaient 41,35 % des dépenses 2025, tandis que la gestion du cycle de vie des jumeaux numériques devrait croître à un TCAC de 13,99 %.

- Par composant, les licences logicielles représentaient 54,71 % du chiffre d'affaires 2025 et les services de plateforme et d'intégration progressent à un TCAC de 13,85 %.

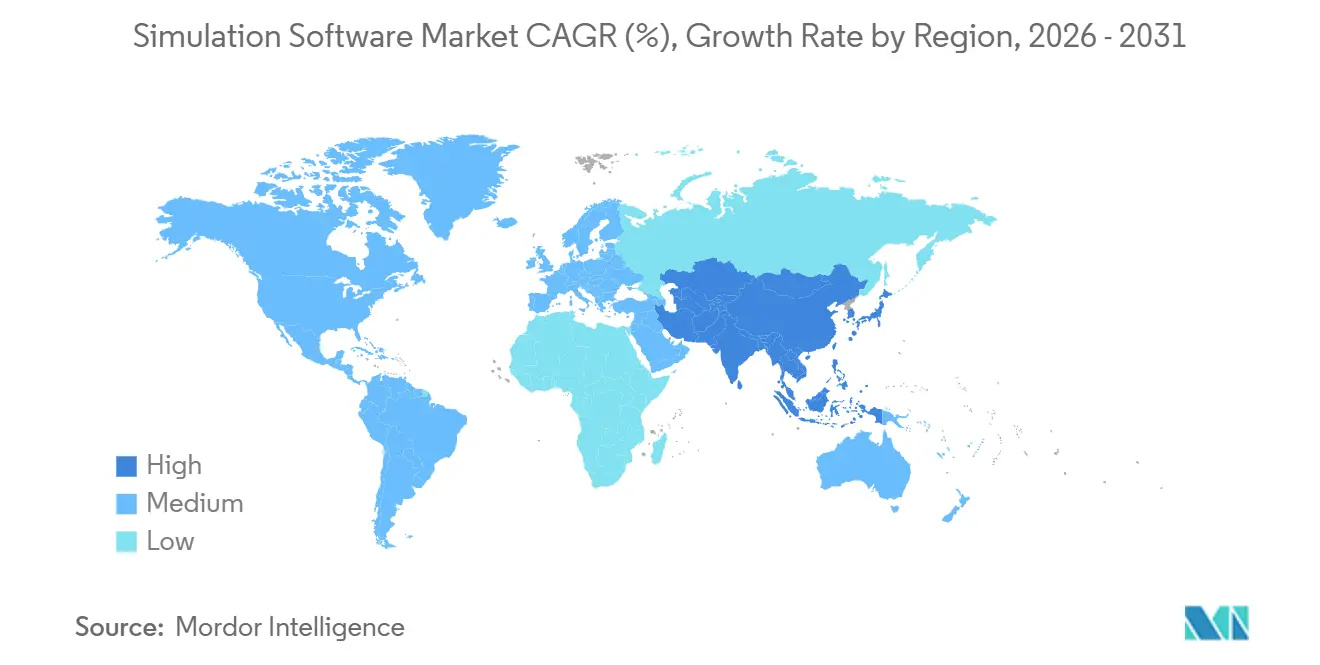

- Par géographie, l'Amérique du Nord commandait 36,46 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique est prête à mener la croissance avec un TCAC de 14,60 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de simulation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la simulation cloud native | +2.30% | Mondial, avec l'Amérique du Nord et l'Europe en tête de la migration SaaS en entreprise | Moyen terme (2 à 4 ans) |

| Demande automobile pour la validation virtuelle | +2.10% | Mondial, concentré en Allemagne, aux États-Unis, au Japon, en Chine et en Corée du Sud | Court terme (≤ 2 ans) |

| Adoption rapide des initiatives de jumeaux numériques | +1.90% | Amérique du Nord, Europe, pôles de fabrication d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Flux de travail de simulation générative pilotés par l'IA | +1.70% | Amérique du Nord et Europe en tant que premiers adoptants, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évaluations de durabilité virtuelle imposées par les critères ESG | +1.50% | Europe (taxonomie de l'UE), Amérique du Nord (divulgation climatique de la SEC), expansion mondiale | Moyen terme (2 à 4 ans) |

| Tests de virtualisation des fonctions réseau 5G et Open RAN | +1.20% | Marchés d'infrastructure télécom d'Asie-Pacifique, d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la simulation cloud native

Les entreprises ont accéléré la migration des charges de travail de solveurs vers les clouds publics en 2025, alors que la tarification par abonnement remplaçait les licences perpétuelles, éliminant ainsi les dépenses en capital matériel initiales. Les benchmarks d'Ansys sur les processeurs Amazon Web Services Graviton ont réduit les temps d'exécution de la dynamique des fluides computationnelle de 30 % et diminué les coûts horaires, rendant le calcul élastique viable pour les sprints de conception courts.[1]"Solutions cloud Ansys," ANSYS, ansys.com Siemens a élargi son catalogue Xcelerator en tant que service, donnant aux fabricants du marché intermédiaire accès à des solveurs par éléments finis et multicorps sans avoir à maintenir des clusters sur site.[2]"Plateforme Siemens Xcelerator," Siemens, siemens.com Gartner a rapporté que 40 % des nouveaux postes de simulation vendus en 2025 utilisaient la livraison SaaS, contre 28 % en 2023. Ce changement démocratise la physique haute fidélité pour les petites entreprises qui dépendaient auparavant de l'ingénierie externalisée, et permet aux grands acteurs établis de faire face aux pics de charge de travail sans capacité inactive. L'adoption du cloud se heurte encore aux frais de sortie et aux règles de souveraineté des données, mais les courbes de prix à terme favorisent l'utilisation hyperscale pour la conception itérative.

Demande automobile pour la validation virtuelle

Les équipementiers ont réduit les prototypes physiques de crash à mesure que les bancs d'essai virtuels arrivaient à maturité. Volvo a annoncé une réduction de 60 % des constructions physiques de crash pour sa plateforme électrique 2025 après avoir calibré les modèles de sécurité des occupants par éléments finis sur des données historiques. Les nouvelles normes de la Society of Automotive Engineers permettent aux régulateurs d'accepter les résultats de simulation pour l'emballement thermique des batteries, déplaçant le coût d'homologation en amont vers le logiciel. MathWorks a amélioré Simulink avec des modèles électrochimiques de batteries haute résolution, permettant des prévisions de dégradation sur 10 ans dans les fenêtres de conception normales.[4]"Simulation de batteries dans Simulink," MathWorks, mathworks.com À mesure que les plateformes de véhicules électriques se multiplient, les équipes d'ingénierie exécutent désormais plus de 100 000 scénarios virtuels par programme pour évaluer les compromis entre allègement, résistance aux chocs et autonomie. Cette virtualisation réduit les retouches d'outillage, accélère les lancements et réduit le risque de garantie.

Adoption rapide des initiatives de jumeaux numériques

Le National Institute of Standards and Technology a publié en 2024 un cadre d'interopérabilité qui a clarifié les règles d'échange de données entre les flux de capteurs et les noyaux de simulation, réduisant ainsi les frictions d'intégration. General Electric a connecté des modèles de dynamique des fluides computationnelle à la télémétrie en temps réel sur 12 sites de turbines à gaz, prolongeant les intervalles de révision de 18 mois et prouvant la valeur à grande échelle. Bentley Systems a ajouté la simulation de contraintes de trafic en direct à sa plateforme iTwin, permettant aux propriétaires de ponts de prioriser les budgets de maintenance avec un risque quantifié. Les groupes de travail IEEE ont défini des API ouvertes qui couplent des solveurs à événements discrets et à temps continu, prenant en charge les jumeaux numériques multi-physiques. À mesure que les coûts du cloud baissent et que les appareils de périphérie se multiplient, les jumeaux numériques passent du stade de pilotes à celui d'outils de gestion des actifs essentiels.

Flux de travail de simulation générative pilotés par l'IA

Le moteur génératif Fusion 360 d'Autodesk a produit des supports aérospatiaux répondant aux objectifs de charge tout en réduisant la masse de 40 %, soulignant comment l'apprentissage automatique peut anticiper l'exploration de la conception. Les modèles de substitution SimAI d'Altair approximent la traînée aérodynamique en quelques secondes, permettant aux ingénieurs d'itérer des milliers de formes avant de s'engager dans des solveurs basés sur des grilles. McKinsey a estimé que les flux de travail assistés par l'IA réduisent les cycles de conception en phase initiale jusqu'à 70 %, bien que la certification exige toujours la précision de la simulation traditionnelle. Les réseaux de neurones informés par la physique émergent comme des solveurs sans maillage pour les écoulements bien caractérisés, mais les organismes de réglementation ne les ont pas encore approuvés pour les domaines critiques pour la sécurité. La convergence de l'IA et de la simulation redistribuera finalement les heures d'ingénierie de la configuration des modèles vers l'innovation conceptuelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé pour l'infrastructure HPC | -1.80% | Mondial, aigu dans les marchés émergents avec des budgets en capital limités | Court terme (≤ 2 ans) |

| Lacunes en matière d'interopérabilité des données et de normes | -1.40% | Mondial, fragmenté entre les secteurs verticaux | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité de la propriété intellectuelle dans l'externalisation cloud | -1.10% | Secteurs de la défense, de l'aérospatiale et pharmaceutique en Amérique du Nord, en Europe et en Asie | Court terme (≤ 2 ans) |

| Rareté des talents en simulation spécialisée par domaine vertical | -0.90% | Asie-Pacifique émergente, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour l'infrastructure HPC

Les unités NVIDIA H100 étaient affichées à plus de 30 000 USD en 2025, et un rack d'analyse de crash à 64 GPU consommait environ 90 000 USD d'électricité annuelle aux tarifs industriels allemands. Une telle économie dissuade les fournisseurs de niveau intermédiaire de faire évoluer la validation virtuelle. La capacité de débordement cloud abaisse les barrières à l'entrée, mais les charges de travail permanentes peuvent dépasser l'amortissement sur site après la première année. De nombreuses entreprises exploitent donc des parcs hybrides, réservant les clusters internes à l'analyse thermique stable et débordant vers le cloud pour les études aérodynamiques de pointe. Sans subventions ni installations partagées, le choc des prix maintient les petits fabricants dans des boucles de conception-construction-test héritées et limite la diffusion des pratiques de jumeaux numériques.

Lacunes en matière d'interopérabilité des données et de normes

Les révisions de l'ISO STEP AP242 en 2024 ont amélioré le transfert géométrique mais omettent toujours les métadonnées de maillage et les définitions de joints, forçant une recréation manuelle lors du passage d'un solveur à l'autre. Les fournisseurs automobiles signalent que la conversion des fichiers de dynamique des fluides computationnelle pour l'analyse thermique en aval consomme jusqu'à un cinquième des heures de projet. Les plateformes cloud qui intègrent plusieurs solveurs peuvent masquer les problèmes de fichiers, mais les entreprises ayant des coûts de licence immobilisés résistent au verrouillage de l'écosystème. La Simulation Interoperability Standards Organization élabore des schémas neutres, mais l'adoption diffère entre l'aérospatiale, l'énergie et l'électronique. Tant que les outils ne convergent pas, la modélisation en double et les incompatibilités de versions éroderont le délai de mise en valeur promis par la simulation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement - Le cloud gagne en dynamisme tandis que le sur site domine

En termes de valeur, les parcs sur site représentaient 60,11 % du chiffre d'affaires 2025, portés par les entreprises automobiles et de défense qui conservent la propriété intellectuelle derrière des pare-feux. La taille du marché des logiciels de simulation liée à la livraison cloud et SaaS progresse à un TCAC de 13,22 %, plus rapidement que la trajectoire globale, à mesure que les utilisateurs du marché intermédiaire adoptent des modèles d'abonnement pour les charges de travail de pointe. Siemens a ajouté 1 200 nouveaux clients cloud en 2025, soulignant comment le calcul élastique ouvre des portes aux entreprises sans budgets HPC traditionnels.

Les topologies hybrides sont courantes : les suites de crash stables s'exécutent sur des clusters internes, tandis que les études thermiques transitoires débordent vers les clouds publics lors des sprints de conception. La complexité d'orchestration et la latence de transfert de données limitent encore la véritable portabilité des charges de travail, mais les courbes de prix favorisent le cloud pour la demande variable. Sur l'horizon de prévision, les revenus SaaS devraient représenter la majorité des gains incrémentiels, bien que les résidus sur site persistent dans les domaines soumis au contrôle des exportations où la souveraineté du calcul est requise.

Par secteur d'activité des utilisateurs finaux - La santé progresse tandis que l'automobile conserve sa position de leader

L'automobile représentait 28,32 % du chiffre d'affaires 2025 sur le marché des logiciels de simulation, portée par les simulations de crash de véhicules électriques, la fusion de capteurs pour la conduite autonome et l'analyse allégée de la caisse en blanc. La santé et les sciences de la vie, cependant, devraient croître à un TCAC de 13,58 % jusqu'en 2031, à mesure que les essais in silico réduisent les coûts des tests sur animaux et accélèrent les approbations de dispositifs dans le cadre de l'évolution des directives de la FDA.

Les entreprises pharmaceutiques utilisent des modèles pharmacocinétiques à base physiologique pour sélectionner les candidats avant les laboratoires humides, et les fabricants de dispositifs médicaux valident la durabilité des implants in silico pour raccourcir les cycles réglementaires. En dehors de ces deux secteurs verticaux, l'aérospatiale maintient une demande stable pour les études aérodynamiques et de rayonnement, tandis que les fabricants d'électronique utilisent des solveurs thermiques pour contenir les points chauds au niveau des puces. Le secteur des logiciels de simulation bénéficie également de l'activité croissante des télécommunications, les opérateurs concevant des déploiements 5G Open RAN avec des émulateurs de réseau virtuels.

Par type de simulation - La simulation à événements discrets se développe tandis que la CFD mène

La dynamique des fluides computationnelle détenait 32,47 % de la part du chiffre d'affaires 2025, reflétant son caractère indispensable dans la gestion thermique aérospatiale, l'efficacité des turbines et l'aérodynamique automobile. La simulation à événements discrets, bien que plus petite, est la catégorie à la croissance la plus rapide avec un TCAC de 14,01 %, à mesure que les fabricants numérisent les flux d'entrepôts et optimisent les chaînes d'approvisionnement.

L'analyse par éléments finis reste fondamentale pour l'intégrité structurelle dans de nombreux secteurs, tandis que les solveurs électromagnétiques sont très demandés pour le réglage des antennes 5G et la minimisation de la surface équivalente radar. Les plateformes de modélisation au niveau système telles que Simulink permettent des compromis d'architecture précoces sans s'engager dans une géométrie détaillée. L'élan derrière les outils à événements discrets souligne un glissement vers la résilience opérationnelle, les entreprises modélisant l'équilibrage des lignes et la variabilité logistique pour protéger les marges dans des cycles de demande volatils.

Par domaine d'application - Les jumeaux numériques dépassent la conception traditionnelle

La conception de produits et l'ingénierie ont attiré 41,35 % des dépenses 2025, cimentant leur rôle de cas d'usage ancré. Pourtant, la gestion du cycle de vie des jumeaux numériques devrait se développer à un TCAC de 13,99 %, et sa part de la taille du marché des logiciels de simulation augmentera à mesure que les services publics et les fabricants diffuseront des données de capteurs dans des modèles basés sur la physique pour prédire les défaillances.

L'étalonnage en direct des jumeaux sur les turbines, les ascenseurs et les ponts permet la maintenance prédictive et réduit les temps d'arrêt non planifiés. Les équipes de recherche exploitent la simulation pour la découverte de nouveaux matériaux, tandis que les applications d'optimisation des processus affinent la consommation d'énergie dans les usines. Les modules de formation et de sécurité intègrent la dynamique multicorps avec des casques de réalité virtuelle afin que les techniciens puissent s'entraîner à des tâches dangereuses sans exposition physique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant - L'intégration de plateforme s'accélère au-delà des licences

Les licences logicielles ont contribué à hauteur de 54,71 % du chiffre d'affaires 2025, mais les dépenses en services de plateforme et d'intégration progressent à un TCAC de 13,85 %, à mesure que les entreprises orchestrent des flux de travail multi-fournisseurs sur des architectures Kubernetes. Les fournisseurs qui regroupent l'orchestration, le contrôle de version et le maillage automatisé gagnent en notoriété par rapport aux fournisseurs de solveurs autonomes.

Les sociétés de services proposent désormais une tarification basée sur les résultats, ne facturant que les livrables de conception validés. La part de marché des logiciels de simulation capturée par les solveurs purs pourrait s'éroder s'ils ne s'alignent pas sur les API ouvertes et les architectures de microservices qui permettent aux clients de combiner les meilleurs outils de leur catégorie.

Analyse géographique

L'Amérique du Nord a conservé 36,46 % du chiffre d'affaires 2025, soutenue par les grands acteurs de l'aérospatiale, les pôles automobiles de la région de Detroit et les concepteurs de puces de la Silicon Valley. La taille du marché des logiciels de simulation dans la région bénéficie d'une adoption précoce du SaaS et de cadres de gouvernance cloud matures. L'Europe suit de près, portée par les mandats d'électrification automobile et la directive sur les rapports de durabilité des entreprises qui pousse à la simulation environnementale du cycle de vie. L'Allemagne, la France et le Royaume-Uni ancrent la demande, aidées par les champions locaux Siemens et Dassault Systèmes.

L'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 14,60 % jusqu'en 2031. Le ministère de l'Industrie et des Technologies de l'Information de Chine subventionne les jumeaux numériques parmi les petits fabricants, tandis que les prestataires de services d'ingénierie indiens étendent les viviers de talents en simulation aux clients mondiaux. Le Japon se concentre sur la modélisation des usines Industrie 4.0, et les grands acteurs des semi-conducteurs sud-coréens intensifient l'analyse thermique et électromagnétique pour atteindre les seuils de performance des puces d'IA. Les nations d'Asie du Sud-Est, menées par le Vietnam et la Thaïlande, attirent des lignes d'assemblage électroniques et automobiles qui intègrent désormais la simulation à événements discrets dans les décisions d'aménagement des usines.

L'Amérique du Sud et le Moyen-Orient affichent une adoption modeste centrée sur l'aérospatiale brésilienne et les mégaprojets d'infrastructure du Golfe. La demande africaine est concentrée dans les secteurs minier et automobile sud-africains, freinée par un accès limité aux HPC. L'adoption globale en dehors des clusters tripolaires dépend des courbes de coûts du cloud et des programmes universitaires capables de renouveler les rares expertises en simulation.

Paysage concurrentiel

Cinq fournisseurs intégrés (Ansys, Dassault Systèmes, Siemens Digital Industries Software, Altair Engineering et Autodesk) représentaient environ 55 à 60 % du chiffre d'affaires 2025. Ils défendent leurs parts grâce à une intégration étroite avec la CAO, des alliances cloud avec AWS et Microsoft Azure, et des accords d'entreprise pluriannuels. Ansys a déposé des brevets GPU qui ont réduit les temps d'exécution de la CFD de 40 %, tandis que Siemens a intégré un maillage basé sur l'IA qui réduit les heures de prétraitement de 30 %.

La consolidation stratégique s'est intensifiée lorsque Synopsys a racheté Ansys pour 35 milliards USD en janvier 2025, fusionnant l'automatisation de la conception électronique avec des solveurs multi-physiques pour offrir une optimisation de bout en bout du silicium au système. Les spécialistes de plus petite taille se concentrent sur la compatibilité électromagnétique, la modélisation des réservoirs ou la simulation de processus. Les packages open source tels qu'OpenFOAM séduisent le monde académique et les ateliers sensibles aux coûts, mais manquent des flux de travail de certification exigés par les industries réglementées.

Les start-ups qui entraînent des opérateurs neuronaux sur des ensembles de données historiques promettent des prédictions quasi en temps réel, mais leur viabilité commerciale dépend de la reconnaissance réglementaire des résultats générés par l'IA. La livraison cloud et la tarification par abonnement exercent une pression sur les marges, forçant les fournisseurs à mettre l'accent sur la fidélisation à la plateforme plutôt que sur la supériorité du solveur. Le champ de bataille qui en résulte favorise les fournisseurs qui harmonisent des solveurs physiques hétérogènes au sein d'environnements centrés sur les données couvrant la conception, la fabrication et les opérations.

Leaders du secteur des logiciels de simulation

Ansys Inc.

Dassault Systèmes

Siemens Digital Industries Software

Altair Engineering Inc.

Autodesk Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Siemens a finalisé son acquisition d'Altair Engineering pour 10 milliards USD, constituant un portefeuille de simulation alimenté par l'IA couvrant les capacités mécaniques, électromagnétiques et HPC.

- Janvier 2025 : Ansys et Synopsys ont conclu un accord avec Keysight Technologies pour la vente de l'activité Ansys PowerArtist, affinant la concentration stratégique sur la simulation principale tout en élargissant l'empreinte EDA de Keysight.

- Novembre 2024 : Siemens a annoncé son intention d'acquérir Altair Engineering pour environ 10 milliards USD, marquant le début d'une vague historique de consolidation.

- Juin 2024 : Simulations Plus a acquis Pro-ficiency, créant une plateforme continue qui intègre les simulations de découverte et d'essais cliniques pour les développeurs pharmaceutiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de simulation comme l'ensemble des programmes packagés et livrés via le cloud qui imitent mathématiquement un comportement physique, chimique ou logique afin que les ingénieurs, les scientifiques et les opérateurs puissent prédire les résultats du monde réel sans construire de prototype physique. Il couvre les outils par éléments finis, de dynamique des fluides computationnelle, multicorps, à événements discrets, électromagnétiques et de jumeaux numériques dans des secteurs allant de l'automobile à la santé et à l'énergie.

Exclusion du périmètre : les moteurs de jeu autonomes, le contenu de formation en réalité virtuelle immersive vendu sans solveur physique sous-jacent, et les plug-ins de visualisation pure se situent en dehors de notre périmètre de marché.

Aperçu de la segmentation

- Par type de déploiement

- Sur site

- Cloud / SaaS

- Par secteur d'activité des utilisateurs finaux

- Automobile

- Aérospatiale et défense

- Électrique et électronique

- Énergie, pétrole et mines

- Informatique et télécommunications

- Santé et sciences de la vie

- Éducation et recherche

- Autres secteurs d'activité des utilisateurs finaux

- Par type de simulation

- Analyse par éléments finis (FEA)

- Dynamique des fluides computationnelle (CFD)

- Multicorps et dynamique

- Simulation à événements discrets et de processus

- Électromagnétique et RF

- Modélisation au niveau système et 1-D

- Par domaine d'application

- Conception de produits et ingénierie

- Recherche et développement / Innovation

- Optimisation des processus et des opérations

- Formation, sécurité et maquette numérique

- Gestion du cycle de vie des jumeaux numériques

- Par composant

- Licences logicielles

- Services et conseil

- Plateforme et intégration

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de produits logiciels, des responsables de jumeaux numériques chez des fabricants de premier rang, des consultants indépendants et des directeurs de laboratoires académiques en Amérique du Nord, en Europe et en Asie-Pacifique. Les échanges ont clarifié les prix de vente moyens, les obstacles à l'adoption du cloud et les cycles de validation spécifiques aux secteurs verticaux, comblant les lacunes et testant les hypothèses secondaires.

Recherche documentaire

Nous commençons par des points d'ancrage accessibles au public tels que les codes commerciaux du recensement américain, le PRODCOM d'Eurostat, les enquêtes sur les machines du METI japonais et les tendances en matière de brevets de Questel, qui décrivent la production, les expéditions et l'intensité de la R&D. Les rapports annuels, les formulaires 10-K et les journées investisseurs ajoutent des points de prix et des informations sur la base installée, tandis que des organismes sectoriels tels que l'IMTMA ou le WSTS donnent des indications sur la pénétration des composants.

Ensuite, les indicateurs macroéconomiques, l'indice des directeurs d'achat manufacturier, la production mondiale de véhicules et les publications sur les dépenses d'investissement des services publics montrent le sentiment des marchés finaux, et les articles dans les revues IEEE ou Aviation Week suivent les mandats de simulation émergents. Ces sources fondent les pools d'unités, mais elles sont illustratives plutôt qu'exhaustives ; de nombreuses publications supplémentaires informent notre travail documentaire.

Dimensionnement du marché et prévisions

Un modèle descendant part des dépenses mondiales en logiciels d'ingénierie, reconstruit en réconciliant les indices de production et les ratios de budget informatique, qui sont ensuite filtrés à travers les taux historiques de pénétration de la simulation. Des vérifications ascendantes sélectives, des cumuls de revenus de fournisseurs échantillonnés et des comptes de sièges actifs × prix de vente moyen des canaux, calibrent les totaux. Les variables clés comprennent l'escalade des coûts de main-d'œuvre en ingénierie, la fréquence des tests de crash réglementaires, les courbes de prix des GPU cloud, l'adoption de la fabrication additive et les taux de réussite des projets de jumeaux numériques ; chacune influence le volume, le prix ou le mix dans notre modèle. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios afin de capturer les dépenses en capital cycliques et les tendances de numérisation séculaires. Là où les cumuls de fournisseurs laissent des lacunes, des multiplicateurs d'adoption régionaux dérivés des contributions d'experts comblent les vides.

Validation des données et cycle de mise à jour

Avant la validation finale, les résultats font l'objet de vérifications de variance par rapport aux exportations codées en douane, aux appels de résultats et aux décomptes d'appels d'offres de marchés publics. Les analystes seniors examinent les anomalies, et le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des fusions-acquisitions majeures ou des changements réglementaires. Les clients reçoivent donc la dernière vue vérifiée.

Pourquoi notre référence sur les logiciels de simulation reste solide

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des années de référence uniques, incluent des outils de visualisation adjacents ou supposent une érosion des prix uniforme.

Les principaux facteurs d'écart résident dans l'étendue du périmètre, l'alignement de l'année de base et la cadence d'actualisation : certaines études regroupent les revenus de conseil ou le contenu immersif, d'autres prennent comme référence 2024 lorsque les distorsions de l'arriéré post-pandémique persistent, et plusieurs ne révisent leurs hypothèses que tous les trois ans, alors que Mordor réexécute son modèle annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,58 milliards USD (2025) | ||

| 23,56 milliards USD (2024) | Consultance mondiale A | Inclut les revenus de services et combine les simulateurs avec des outils PLM adjacents ; l'année de base plus ancienne gonfle le total |

| 15,00 milliards USD (2025) | Journal sectoriel B | Comptabilise les plateformes de réalité virtuelle immersive et utilise une baisse uniforme du prix de vente moyen non validée par des entretiens avec des fournisseurs |

Ces contrastes montrent que le périmètre rigoureux de Mordor, l'actualisation annuelle et la validation à double voie créent une référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de simulation ?

Le marché vaut 15,46 milliards USD en 2026.

À quelle vitesse le secteur croît-il ?

Le chiffre d'affaires devrait se développer à un TCAC de 13,08 % jusqu'en 2031.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique progresse à un TCAC de 14,60 % grâce aux investissements dans les véhicules électriques et les usines intelligentes.

Pourquoi les jumeaux numériques sont-ils importants pour les opérateurs d'actifs ?

Ils combinent des données de capteurs en temps réel avec des modèles physiques pour prédire les défaillances et prolonger les intervalles de maintenance, comme démontré dans les centrales à turbines à gaz.

Quel défi limite l'adoption parmi les petits fabricants ?

Le coût total élevé des clusters HPC basés sur GPU et les dépenses d'électricité continues entravent l'utilisation de la simulation à grande échelle.

Comment l'IA remodèle-t-elle les flux de travail de simulation ?

Les modèles génératifs proposent désormais des géométries de conception répondant aux objectifs de charge, permettant aux ingénieurs d'évaluer des milliers d'options en quelques minutes avant d'exécuter une validation haute fidélité complète.

Dernière mise à jour de la page le: