Taille et part du marché des logiciels de virtualisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 110.21 Milliards de dollars |

| Taille du Marché (2031) | 224.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de virtualisation par Mordor Intelligence

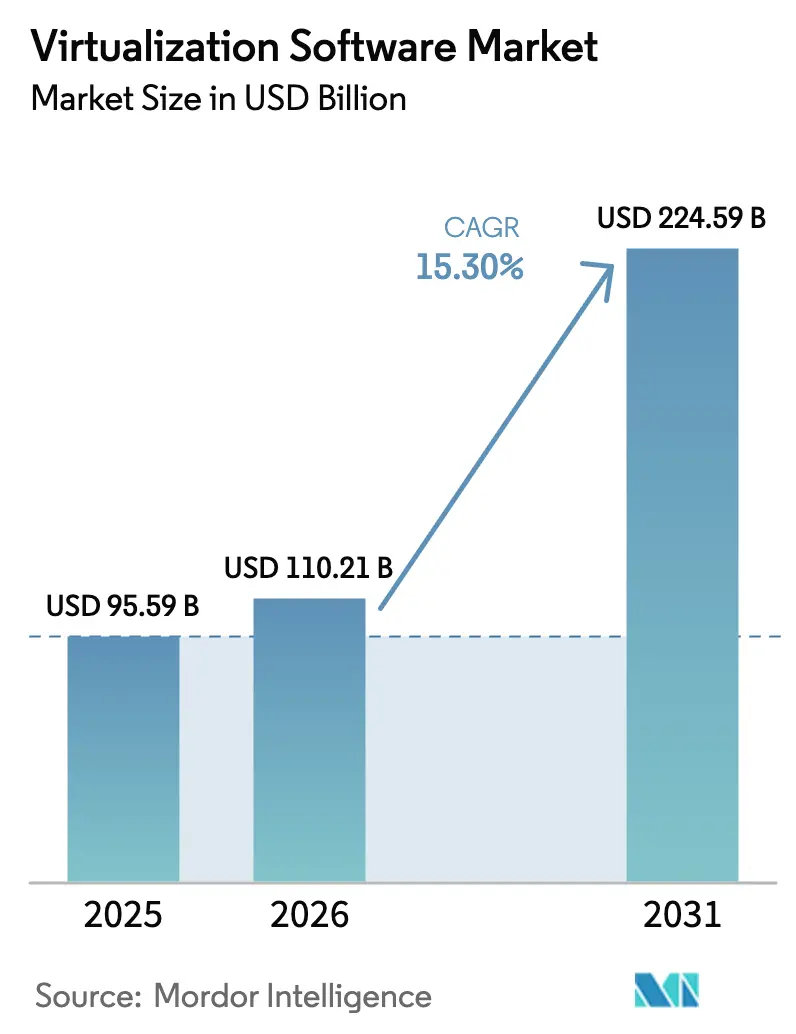

La taille du marché des logiciels de virtualisation devrait s'étendre de 95,59 milliards USD en 2025 et 110,21 milliards USD en 2026 à 224,59 milliards USD d'ici 2031, enregistrant un CAGR de 15,30 % entre 2026 et 2031. Les entreprises réévaluent leurs budgets hyperviseurs depuis que Broadcom a converti les produits phares de VMware en licences exclusivement par abonnement, ce qui a accéléré l'évaluation de Nutanix AHV, Microsoft Hyper-V, KVM et d'autres alternatives. Les acteurs établis en Amérique du Nord ancrent toujours les dépenses, mais les politiques de cloud souverain en Chine et en Inde, couplées à la virtualisation du cœur de réseau 5G en Asie-Pacifique, signalent une progression régionale plus rapide. La consolidation des serveurs reste un levier de réduction des coûts, tandis que les fonctionnalités d'informatique confidentielle intégrées dans les nouvelles puces d'Intel et d'AMD renforcent les postures de conformité dans les secteurs de la santé et de la finance. La dynamique concurrentielle évolue également à mesure que les hyperscalers intègrent des hyperviseurs légers dans leurs offres d'infrastructure en tant que service, brouillant la frontière entre l'approvisionnement en cloud privé et en cloud public.

Points clés du rapport

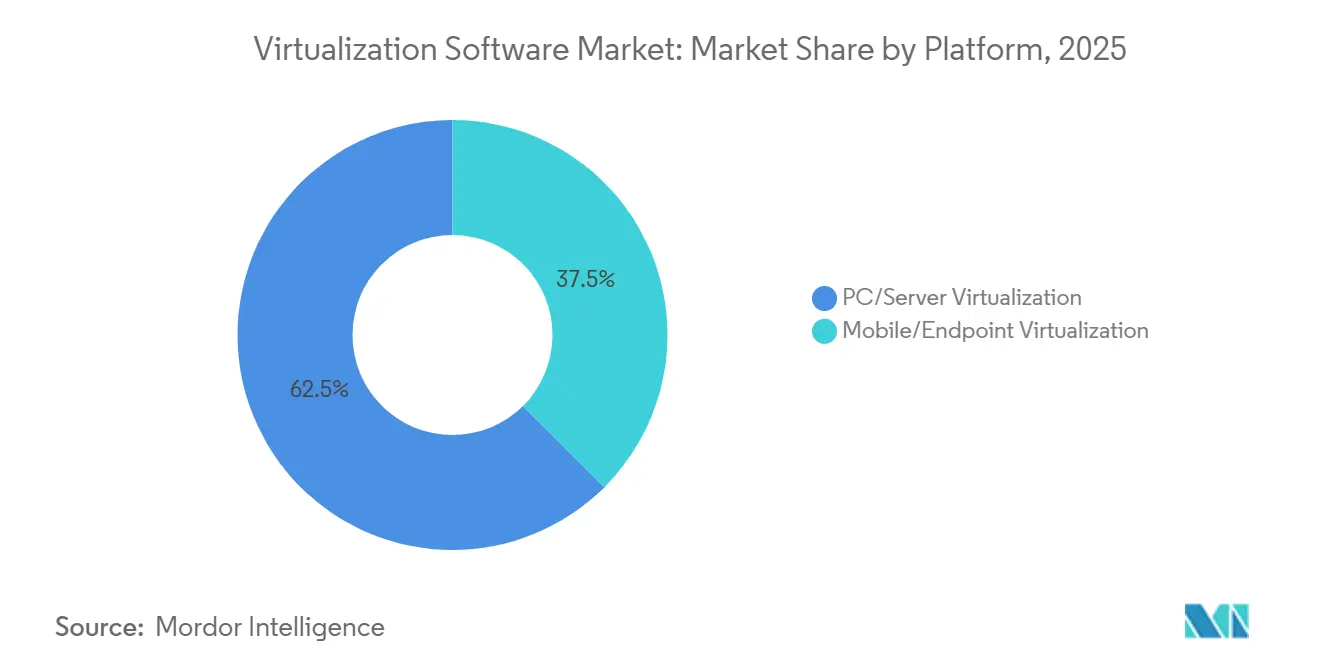

- Par plateforme, la virtualisation PC et serveur a dominé avec une part de revenus de 62,46 % en 2025, tandis que la virtualisation mobile et des terminaux devrait se développer à un CAGR de 16,32 % jusqu'en 2031.

- Par catégorie de virtualisation, la virtualisation des serveurs et du calcul représentait 42,72 % de la base 2025, tandis que la virtualisation des réseaux et des réseaux définis par logiciel devrait s'accélérer à un CAGR de 15,96 % jusqu'en 2031.

- Par modèle de déploiement, les clusters sur site représentaient 50,54 % des installations en 2025, mais les configurations hybrides progressent à un CAGR de 17,74 % jusqu'en 2031.

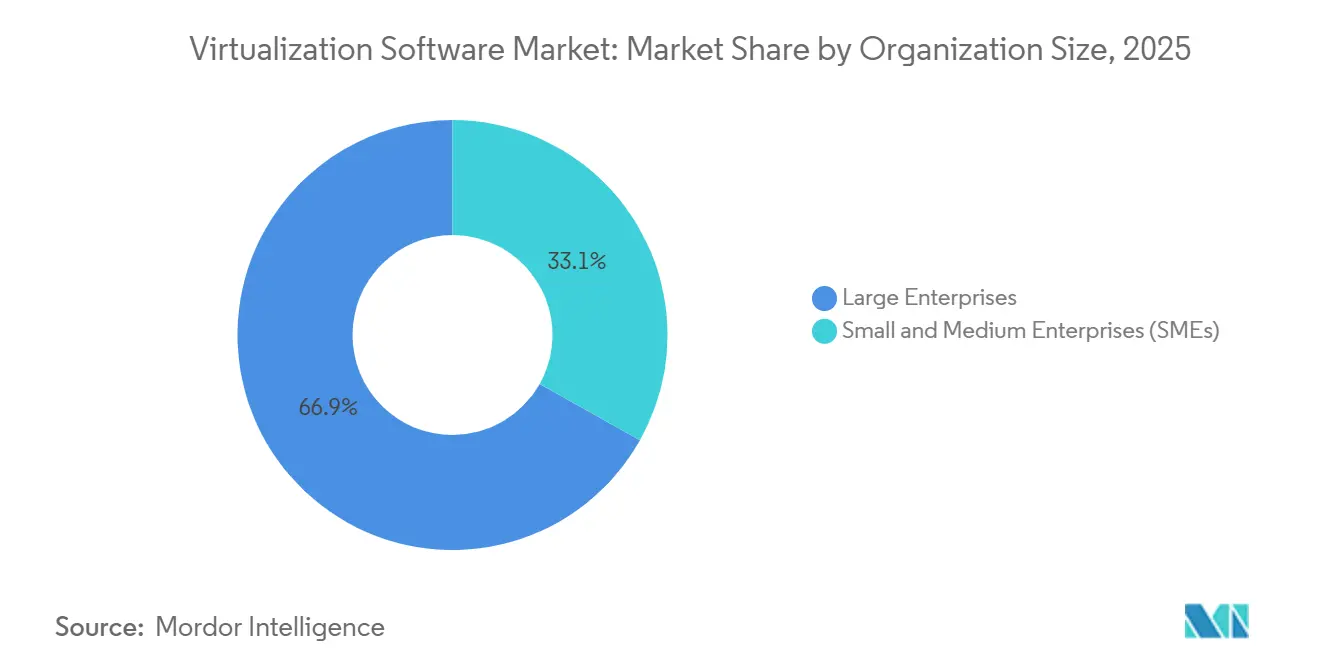

- Par taille d'organisation, les grandes entreprises ont capté 66,86 % des dépenses de 2025, tandis que les petites et moyennes entreprises se développent à un CAGR de 17,28 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 28,88 % en 2025 ; la santé et les sciences de la vie est le secteur qui progresse le plus rapidement avec un CAGR de 16,92 % jusqu'en 2031.

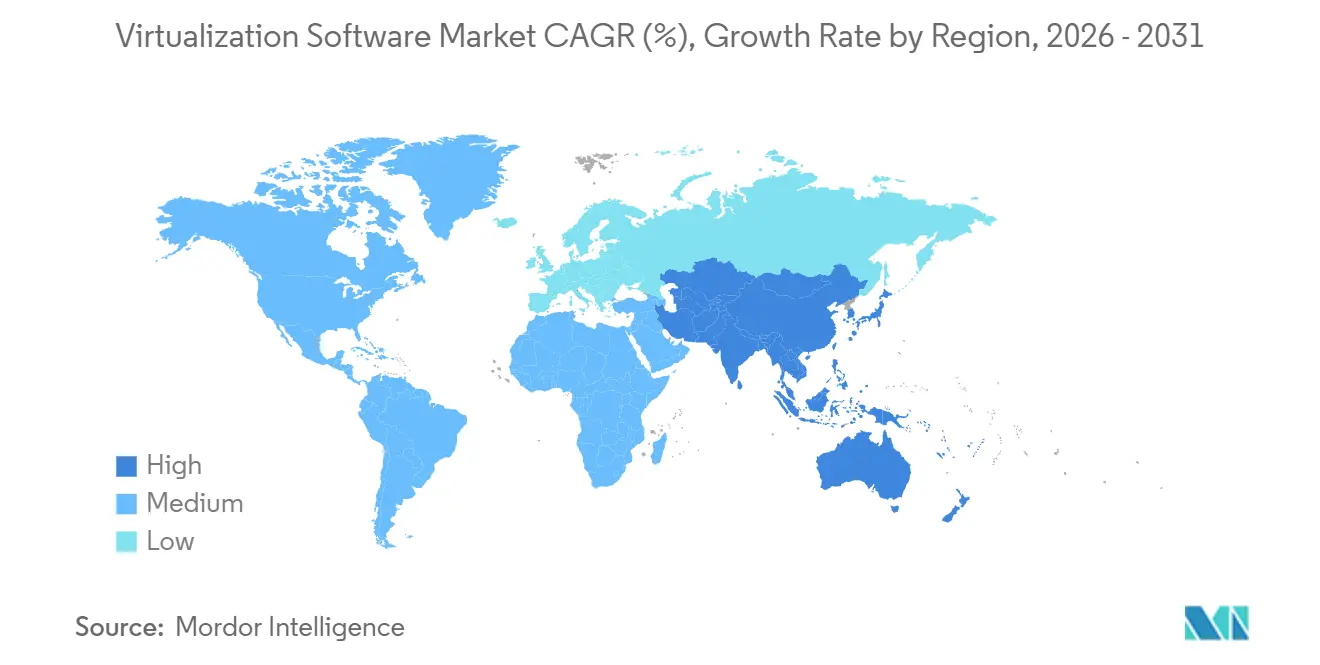

- Par zone géographique, l'Amérique du Nord a contribué à hauteur de 42,42 % des revenus de 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 17,26 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de virtualisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réduction des coûts grâce à la consolidation des serveurs | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Stratégies informatiques d'entreprise axées sur le cloud | +3.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥4 ans) |

| Prolifération du télétravail et de l'informatique en périphérie | +2.5% | Mondial, plus rapide en Asie-Pacifique et en Amérique latine | Court terme (≤2 ans) |

| Diversification des fournisseurs en dehors de vSphere | +2.1% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Virtualisation activée par l'informatique confidentielle | +1.9% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Placement de charges de travail optimisé par l'IA | +1.7% | Mondial, adoption précoce en Amérique du Nord et en Chine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Réduction des coûts grâce à la consolidation des serveurs

Les entreprises exploitant des centaines d'hôtes physiques consacrent régulièrement plus d'un tiers de leurs budgets d'exploitation des centres de données à l'alimentation électrique, au refroidissement et aux frais immobiliers. Le regroupement de dizaines de machines virtuelles sur chaque socket pousse le taux d'utilisation au-delà de 60 %, allonge les cycles de renouvellement du matériel et permet aux usines de supprimer des baies sous-utilisées sans compromettre le débit.[1] Équipe éditoriale IBM, "Avantages de la consolidation des serveurs", IBM, ibm.com Les opérateurs européens subissent une pression supplémentaire car la directive sur l'efficacité énergétique oblige les sites de plus d'un mégawatt à publier des chiffres annuels d'efficacité d'utilisation de l'énergie, faisant des indicateurs de densité de charge de travail un indicateur clé de performance au niveau du conseil d'administration.[2]Commission européenne, "Directive sur l'efficacité énergétique", europa.eu Les déploiements en périphérie amplifient les économies ; les hyperviseurs légers sur les passerelles d'atelier filtrent localement le trafic des capteurs, réduisant jusqu'à la moitié les frais de sortie sur le réseau étendu pour les entreprises manufacturières.

Stratégies informatiques d'entreprise axées sur le cloud

Les directeurs des systèmes d'information conçoivent désormais directement pour la mobilité des charges de travail, associant des clusters sur site à des régions hyperscale pour atteindre les objectifs de latence et de résidence des données sans refactoriser les applications héritées. Les institutions de services financiers citent les règles de résilience opérationnelle de Bâle III qui maintiennent les données transactionnelles sur le territoire national tout en permettant l'analyse non sensible dans le cloud public, alimentant des projets tels que Google Cloud VMware Engine et Azure VMware Solution, qui ont tous deux enregistré une croissance à trois chiffres des heures facturables en 2024. Le contrat de capacité cloud de combat conjoint du Département de la Défense des États-Unis renforce ce schéma en exigeant des fournisseurs qu'ils prennent en charge les machines virtuelles monolithiques aux côtés des microservices, reconnaissant que les charges de travail COBOL et Ada restent critiques pour la mission.

Prolifération du télétravail et de l'informatique en périphérie

Les livraisons d'infrastructures de bureau virtuel ont augmenté de 22 % en 2024, les hôpitaux ayant fourni des postes de travail sécurisés aux cliniciens travaillant à domicile, satisfaisant aux mandats de chiffrement HIPAA tout en maintenant la latence clinique en dessous de 50 millisecondes. Les détaillants intègrent également des hyperviseurs dans les terminaux de point de vente et les contrôleurs d'affichage numérique pour isoler les flux de paiement des systèmes de gestion des stocks, répondant aux exigences de segmentation PCI-DSS sans acheter de matériel dupliqué. En périphérie automobile, les systèmes d'exploitation en temps réel fonctionnent aux côtés des invités Linux d'infodivertissement sur des modules de calcul embarqués, et la virtualisation assistée par matériel garantit un temps de réponse aux interruptions inférieur à 10 millisecondes pour les fonctions de freinage par câble, répondant à la certification de sécurité ISO 26262.

Diversification des fournisseurs en dehors de vSphere

La décision de Broadcom de mettre fin aux licences perpétuelles VMware et d'augmenter les prix des abonnements d'environ 300 % a provoqué la plus grande vague de migration du secteur en une décennie. Nutanix a révélé que 40 % des réservations de l'exercice 2025 impliquaient un remplacement de VMware, la tarification prévisible basée sur les nœuds et le stockage intégré étant cités comme des avantages. Les écosystèmes open source se développent en parallèle ; les abonnements aux entreprises Proxmox ont augmenté de 60 % en 2024, les entreprises du marché intermédiaire recherchant des clusters à haute disponibilité et à faible coût en dehors des modèles de licence traditionnels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité du déploiement et de la gestion du cycle de vie | -1.4% | Mondial, aiguë dans le segment des PME | Court terme (≤2 ans) |

| Augmentation des coûts de licence des hyperviseurs | -1.8% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Surface d'attaque de sécurité spécifique aux machines virtuelles en hausse | -0.9% | Mondial, plus élevée dans les secteurs BFSI et de la santé | Moyen terme (2-4 ans) |

| Changement culturel vers les conteneurs réduisant l'utilisation des machines virtuelles | -1.2% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Complexité du déploiement et de la gestion du cycle de vie

L'administration des clusters à haute disponibilité, l'ajustement du gonflement de la mémoire et l'orchestration des mises à niveau progressives exigent encore des compétences spécialisées. Les programmes de certification peuvent coûter plusieurs milliers de dollars américains par ingénieur et doivent être renouvelés tous les deux ans, ce qui constitue un obstacle pour les petites entreprises qui maintiennent rarement des équipes de plateforme dédiées. Dans les marchés émergents, les frais de services gérés rivalisent souvent avec les coûts d'abonnement aux logiciels, augmentant le coût total de possession. La conformité ajoute des frictions : les entreprises des sciences de la vie doivent documenter chaque modification de configuration en vertu de la réglementation FDA 21 CFR Partie 11, imposant des outils supplémentaires qui s'intègrent aux API des hyperviseurs.

Augmentation des coûts de licence des hyperviseurs

Les augmentations de prix post-acquisition de Broadcom atteignent régulièrement des chiffres à trois chiffres lors des renouvellements de contrats, poussant de nombreux clients à évaluer des plateformes concurrentes ou à adopter des alternatives open source. Pour les organisations exploitant des dizaines de milliers de machines virtuelles, les dépenses annuelles supplémentaires peuvent atteindre des totaux en USD à huit chiffres, dépassant les budgets d'investissement prévus. Bien que les modèles d'abonnement promettent des durées flexibles, les hausses abruptes ont mis en évidence le risque de dépendance vis-à-vis d'un fournisseur, en particulier dans les juridictions où les compétences en matière de stratégie de sortie sont rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la mobilité des terminaux stimule la croissance à double écran

Le côté serveur du marché des logiciels de virtualisation représentait 62,46 % des revenus de 2025, soutenu par les opérateurs de services financiers et de télécommunications qui s'appuient sur des hyperviseurs de type 1 pour une disponibilité critique. Le basculement en sous-milliseconde, le chiffrement de la mémoire assisté par matériel et la planification déterministe des entrées/sorties restent non négociables pour ces charges de travail. À l'inverse, le marché des logiciels de virtualisation connaît une demande rapide pour des piles légères pouvant fonctionner sur des passerelles en périphérie à faible consommation d'énergie, permettant le traitement local des données des capteurs avant l'envoi de charges utiles compressées vers des clouds régionaux.

La virtualisation mobile et des terminaux devrait croître à un CAGR de 16,32 %, la trajectoire la plus rapide au sein du marché des logiciels de virtualisation. Les employeurs diffusent de plus en plus des postes de travail haute résolution vers des navigateurs, évitant les dépenses d'investissement pour des ordinateurs portables entièrement équipés. Les hôpitaux qui abandonnent les fermes Citrix sur site signalent des économies de gestion des terminaux proches de 40 % après avoir basculé vers des clients légers hébergés dans le cloud. À mesure que l'authentification sans mot de passe devient incontournable, les instances de bureau virtuel peuvent être créées ou supprimées automatiquement, maintenant une sécurité contextuelle sans cycles de correction manuels.

Par catégorie de virtualisation : les réseaux définis par logiciel captent les dépenses des opérateurs télécoms

Les couches serveur et calcul représentent toujours 42,72 % des revenus de la catégorie car elles consolident les parcs x86 étendus et permettent la migration en direct des charges de travail pendant les fenêtres de maintenance. Les traders financiers segmentent les moteurs sensibles à la latence sur des paires de cœurs dédiées tout en relégant l'analyse par lots vers des pools partagés, équilibrant vitesse et coût. La virtualisation axée sur les réseaux progresse cependant à un CAGR de 15,96 %, aidée par les opérateurs de télécommunications qui virtualisent les fonctions du cœur de réseau 5G pour réduire les dépenses d'investissement par site d'environ 500 000 USD pour les équipements propriétaires à moins de 100 000 USD sur des serveurs standard.

Au sein du marché des logiciels de virtualisation, les superpositions SD-WAN remplacent les circuits de commutation par étiquettes multiprotocoles, améliorant l'agilité pour les agences distribuées. Les plans directeurs ETSI NFV garantissent l'interopérabilité des fonctions réseau désagrégées, et les cadres ISO/IEC 27001 imposent des bases de sécurité cohérentes. La virtualisation du stockage et des applications continue de faciliter la migration des charges de travail monolithiques, la politique de placement des données permettant aux administrateurs d'épingler les ensembles de données sensibles sur des supports chiffrés.

Par modèle de déploiement : les configurations hybrides conccilient souveraineté et agilité

Les clusters sur site représentaient 50,54 % des déploiements de 2025, les banques, les entreprises pharmaceutiques et les agences du secteur public étant aux prises avec des lois sur la souveraineté des données qui limitent les transferts transfrontaliers. La taille du marché des logiciels de virtualisation pour les déploiements hybrides progresse désormais plus rapidement que les empreintes purement sur site ou purement en logiciel en tant que service. Azure Arc et Google Anthos étendent les plans de contrôle du cloud dans les baies privées, permettant aux administrateurs d'appliquer des politiques uniformes tout en préservant la résidence locale des données.

Les configurations hybrides devraient croître à un CAGR de 17,74 % car elles permettent aux entreprises pharmaceutiques de conserver les lots de production validés par la FDA en local tout en faisant appel aux clouds hyperscale pour les simulations de chimie computationnelle lors des pics de cycles de découverte. La part de marché des logiciels de virtualisation pour les plateformes basées sur abonnement qui prennent en charge le placement piloté par des politiques devrait donc progresser légèrement à mesure que les licences évoluent vers une consommation flexible entre les sites.

Par taille d'organisation : les PME adoptent les modèles de consommation

Les grandes entreprises représentaient 66,86 % des dépenses de 2025, standardisant leurs empreintes mondiales sur VMware Cloud Foundation ou les piles Nutanix et négociant des accords d'entreprise pluriannuels qui regroupent le support et les mises à niveau. Ces clients exploitent souvent des dizaines de milliers de machines virtuelles et peuvent justifier du personnel dédié à l'ingénierie de plateforme.

Les petites et moyennes entreprises devraient se développer à un CAGR de 17,28 % en exploitant la tarification à l'utilisation qui supprime les obstacles aux dépenses d'investissement initiales. Une banque régionale peut provisionner des bureaux virtuels dans le cloud public pour un faible coût mensuel, ne payant que pendant les heures d'activité. La facturation en monnaie locale et les portails en libre-service abaissent encore les barrières en Amérique du Sud et en Asie du Sud-Est, permettant aux chaînes d'hôtellerie et de commerce de détail de faire évoluer leurs environnements de manière saisonnière sans capacité inutilisée.

Par secteur d'utilisation final : les flux de travail cliniques stimulent la progression dans le secteur de la santé

Les entreprises informatiques et de télécommunications ont conservé 28,88 % des dépenses des utilisateurs finaux en 2025, virtualisant les cœurs de paquets et les réseaux d'accès radio pour prendre en charge les architectures Open RAN qui réduisent la dépendance vis-à-vis des fournisseurs. Les opérateurs visent généralement 75 % de virtualisation des fonctions réseau d'ici 2026, confirmant le rôle central du marché des logiciels de virtualisation dans les plans de budget d'investissement des opérateurs télécoms.

La santé et les sciences de la vie progressent à un CAGR de 16,92 %, le plus rapide de tous les secteurs verticaux, à mesure que les hôpitaux migrent les systèmes de dossiers de santé électroniques vers des clouds hybrides. La réglementation HIPAA exige le chiffrement au repos et en transit, et les machines virtuelles peuvent appliquer ces contrôles sans réécrire les applications héritées. L'hébergement activé par le cloud de fournisseurs tels qu'Epic réduit l'empreinte des salles de serveurs et permet des modèles de financement par dépenses d'exploitation qui libèrent des capitaux pour les initiatives de soins aux patients.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 42,42 % des revenus de 2025 grâce à l'abondance des régions hyperscale qui offrent une proximité inférieure à dix millisecondes aux clients métropolitains. Les entreprises réglementées adoptent des configurations hybrides pour satisfaire la loi sur la résilience opérationnelle numérique en Europe et des réglementations similaires ailleurs qui exigent que les données critiques restent dans les frontières nationales pour des objectifs de temps de récupération inférieurs à quatre heures.

L'Asie-Pacifique croît à un CAGR de 17,26 % alors que la Chine applique des règles de cybersécurité qui imposent le stockage national des informations personnelles, stimulant la demande pour Huawei FusionSphere et les distributions KVM indigènes.[3] L'initiative nationale de cloud de l'Inde favorise également les hyperviseurs open source pour réduire la dépendance vis-à-vis des fournisseurs étrangers tout en soutenant le déploiement rapide d'une infrastructure publique numérique. Le Japon, la Corée du Sud et l'Australie continuent d'associer des clusters sur site à des clouds publics régionaux pour la résilience en matière de reprise après sinistre, reflétant la portée croissante du marché des logiciels de virtualisation dans les secteurs réglementés de la région.

L'Europe reste essentielle car le Règlement général sur la protection des données oblige les entreprises à gouverner de manière quantifiable les flux de données personnelles. Les architectures de conformité hybrides dominent les déploiements bancaires et d'assurance en Allemagne, en France et au Royaume-Uni, garantissant que les charges de travail sensibles ne franchissent jamais les frontières sans consentement explicite. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard en termes de volumes globaux mais affichent une croissance à deux chiffres à mesure que la modernisation des télécommunications et les programmes de gouvernement numérique s'accélèrent.

Paysage concurrentiel

L'acquisition de VMware par Broadcom en octobre 2023 a redéfini l'économie du marché. VMware détenait environ 70 % de la base installée des hyperviseurs sur site avant la transaction, et le nouveau modèle exclusivement par abonnement a augmenté les prix catalogue d'une moyenne de 300 %, déclenchant une vague de preuves de concept pour Nutanix AHV, Microsoft Hyper-V, Proxmox et les dérivés KVM. Nutanix a rapporté que 40 % des réservations de l'exercice 2025 étaient des remplacements directs de VMware, portés par le stockage intégré et la tarification prévisible basée sur les nœuds.

Les hyperscalers exploitent l'innovation en matière de puces pour intégrer des hyperviseurs sous le plan utilisateur. AWS Nitro sépare les fonctions de contrôle dans des cartes dédiées, réduisant les frais généraux et permettant des attestations d'informatique confidentielle reconnues par les régulateurs de la santé et de la finance.[4]Amazon Web Services, "Système Amazon EC2 Nitro", aws.amazon.com Google Cloud VMware Engine et Azure VMware Solution ont chacun enregistré une croissance à trois chiffres des heures facturables en 2024, les clients étendant les outils VMware familiers aux zones de cloud public sans réarchitecturer les charges de travail.

Les challengers émergents occupent des niches spécifiques. Scale Computing regroupe des piles hyperconvergées avec une interface intentionnellement légère pour les clients du marché intermédiaire, tandis que Virtuozzo propose des modèles de facturation par conteneur prisés par les hébergeurs. Au niveau du processeur, Intel Trust Domain Extensions et AMD Secure Encrypted Virtualization chiffrent la mémoire des invités en ligne, permettant aux banques de poursuivre des stratégies de confiance zéro sans sacrifier les performances. À mesure que les cas d'usage de l'informatique confidentielle arrivent à maturité, ces feuilles de route matérielles influenceront de plus en plus le calcul d'achat au sein du marché des logiciels de virtualisation.

Leaders du secteur des logiciels de virtualisation

VMware Inc.

Microsoft Corporation

Citrix Systems Inc.

Red Hat Inc. (IBM Corporation)

Nutanix Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Microsoft a annoncé un partenariat stratégique avec Nutanix pour intégrer les capacités de gestion Azure Arc avec Nutanix AHV, permettant aux entreprises de gérer des environnements de virtualisation hybrides via un plan de contrôle unifié et répondant à la demande des clients cherchant des alternatives à VMware suite aux changements de licence de Broadcom.

- Août 2025 : Amazon Web Services a lancé AWS Nitro v5, avec des capacités d'informatique confidentielle améliorées prenant en charge 512 Go de mémoire chiffrée par instance et une attestation basée sur le matériel, ciblant les clients des services financiers et de la santé nécessitant des architectures de confiance zéro pour les charges de travail virtualisées.

- Juillet 2025 : Broadcom a finalisé la cession de la division informatique des utilisateurs finaux de VMware à la société de capital-investissement KKR pour 4 milliards USD, permettant à l'acquéreur de se concentrer sur la virtualisation des centres de données principaux tandis que KKR prévoit d'étendre Horizon VDI et Workspace ONE vers les segments du marché intermédiaire.

- Juin 2025 : Red Hat a annoncé OpenShift Virtualization 4.16 avec prise en charge native de la virtualisation GPU NVIDIA, permettant aux entreprises d'exécuter des charges de travail d'inférence IA sur des machines virtuelles au sein de clusters Kubernetes et répondant à la demande d'architectures hybrides machines virtuelles-conteneurs dans les déploiements d'apprentissage automatique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de virtualisation comme les revenus générés par les plateformes basées sur des hyperviseurs et les suites de gestion associées qui abstraient les ressources de calcul, de stockage, de réseau ou de bureau afin que plusieurs systèmes d'exploitation ou conteneurs s'exécutent simultanément sur du matériel standard. Le modèle suit les frais de licence, d'abonnement et de support pour les déploiements sur site, en cloud et hybrides pour la virtualisation des serveurs, des postes de travail, des réseaux, du stockage et des applications.

Exclusion du périmètre : les piles d'orchestration de conteneurs autonomes qui fonctionnent sans couche hyperviseur sont exclues de cette étude.

Aperçu de la segmentation

- Par plateforme

- Virtualisation PC / Serveur

- Virtualisation mobile / Terminal

- Par catégorie de virtualisation

- Virtualisation des applications

- Virtualisation des réseaux / Réseaux définis par logiciel

- Virtualisation des serveurs / Calcul

- Virtualisation du stockage

- Par modèle de déploiement

- Sur site

- Hébergé en cloud / SaaS

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Santé et sciences de la vie

- Industrie manufacturière

- Gouvernement et défense

- Médias et divertissement

- Autres secteurs d'utilisation final

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, nous avons interrogé des architectes d'infrastructure d'entreprise, des planificateurs de capacité cloud hyperscale, des revendeurs à valeur ajoutée et des mainteneurs open source en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions sur les cycles de remplacement des hyperviseurs, les ratios machines virtuelles/conteneurs et les ajustements de prix régionaux nous ont aidés à valider les hypothèses et à affiner les leviers de croissance.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié le bassin de demande en utilisant des sources de premier rang librement disponibles telles que les tableaux de dépenses TIC du Bureau d'analyse économique des États-Unis, les enquêtes d'adoption du cloud d'Eurostat, les données d'expédition de serveurs du Ministère de l'économie, du commerce et de l'industrie du Japon, les directives de sécurité de la virtualisation du NIST et les travaux évalués par des pairs sur la densité des hyperviseurs issus d'IEEE Xplore. Les rapports annuels 10-K des sociétés cotées, les présentations aux investisseurs, les livres blancs des associations professionnelles et les actualités sélectionnées de Dow Jones Factiva et D&B Hoovers ont ensuite fourni les tendances de prix, les évolutions du mix de licences et les signaux de parts de marché des fournisseurs. Les sources publiquement citées illustrent l'étendue ; de nombreuses références supplémentaires ont soutenu les vérifications des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par les dépenses mondiales en matériel informatique, aligne les expéditions de serveurs et les dépenses d'investissement en cloud, et applique des multiplicateurs de pénétration des machines virtuelles et de coût moyen des licences. Des consolidations ascendantes sélectives des divulgations de revenus des fournisseurs et des vérifications des canaux corroborent les totaux. Les variables clés comprennent les expéditions de serveurs x86, la densité moyenne de machines virtuelles par hôte, les dépenses IaaS en cloud public, les évolutions du prix de vente moyen des hyperviseurs et les ajouts de capacité des centres de données régionaux, chacun prévu par régression multivariée soutenue par des tests de scénarios. Lorsque les preuves ascendantes sont rares, des indicateurs de substitution tels que les installations d'alimentation en baies sont utilisés avec des facteurs de charge conservateurs.

Validation des données et cycle de mise à jour

Les résultats passent par des vérifications de variance à trois niveaux, une révision par les pairs et une validation par un analyste senior. Les modèles sont actualisés annuellement et relancés lors d'événements importants, de grandes fusions-acquisitions, de réinitialisations de prix ou de changements réglementaires, garantissant aux clients la perspective la plus récente.

Pourquoi la base de référence des logiciels de virtualisation de Mordor se distingue pour les décideurs

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes couches de virtualisation, regroupent différemment la sécurité ou les fonctions réseau virtualisées, et actualisent les données à des cadences variées.

Les principaux facteurs d'écart comprennent : certaines études regroupent des marchés adjacents tels que les plateformes de conteneurs ou les suites de reprise après sinistre ; d'autres appliquent des prix de licence uniformes entre les zones géographiques ; quelques-unes projettent la croissance à partir du CAGR historique sans vérifier les ralentissements des expéditions de serveurs. La définition de Mordor, l'ensemble de variables sélectif et les validations ascendantes annuelles minimisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 94,82 milliards USD (2025) | ||

| 81,60 milliards USD (2024) | Consultance mondiale A | Regroupe les modules de sécurité de la virtualisation et de virtualisation des fonctions réseau |

| 41,88 milliards USD (2024) | Journal sectoriel B | Exclut les abonnements aux hyperviseurs hébergés dans le cloud |

Ces contrastes montrent que le périmètre soigneusement délimité de Mordor, la modélisation à variables multiples et la cadence de mise à jour annuelle fournissent une base de référence équilibrée et transparente sur laquelle les fournisseurs de technologie et les investisseurs peuvent s'appuyer pour calibrer leur stratégie et leurs budgets.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des logiciels de virtualisation en 2026 ?

La taille du marché des logiciels de virtualisation est de 110,21 milliards USD en 2026 et devrait atteindre 224,59 milliards USD d'ici 2031.

Quel CAGR est attendu pour les plateformes de virtualisation jusqu'en 2031 ?

Le chiffre d'affaires global du marché devrait progresser à un CAGR de 15,3 % sur la période 2026-2031.

Quelle région connaîtra la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait progresser à un CAGR de 17,26 %, portée par les exigences de cloud souverain en Chine et en Inde.

Pourquoi les entreprises migrent-elles en dehors de VMware ?

Broadcom a remplacé les licences perpétuelles par des abonnements plus coûteux, incitant les clients à évaluer Nutanix AHV, Microsoft Hyper-V et les solutions KVM open source.

Quel secteur est en tête de l'adoption parmi les utilisateurs finaux ?

L'informatique et les télécommunications conservent les dépenses les plus importantes, tandis que la santé et les sciences de la vie enregistrent la croissance la plus rapide grâce à la migration des dossiers de santé électroniques.

Comment le déploiement hybride aide-t-il à respecter les règles de souveraineté des données ?

Les configurations hybrides permettent aux organisations de conserver les ensembles de données sensibles sur site tout en faisant appel aux régions de cloud public pour les charges de travail non critiques, garantissant la conformité avec les lois de résidence spécifiques à chaque juridiction.

Dernière mise à jour de la page le: