Taille et parts du marché des logiciels de self-stockage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.65 Milliards de dollars |

| Taille du Marché (2031) | 4.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

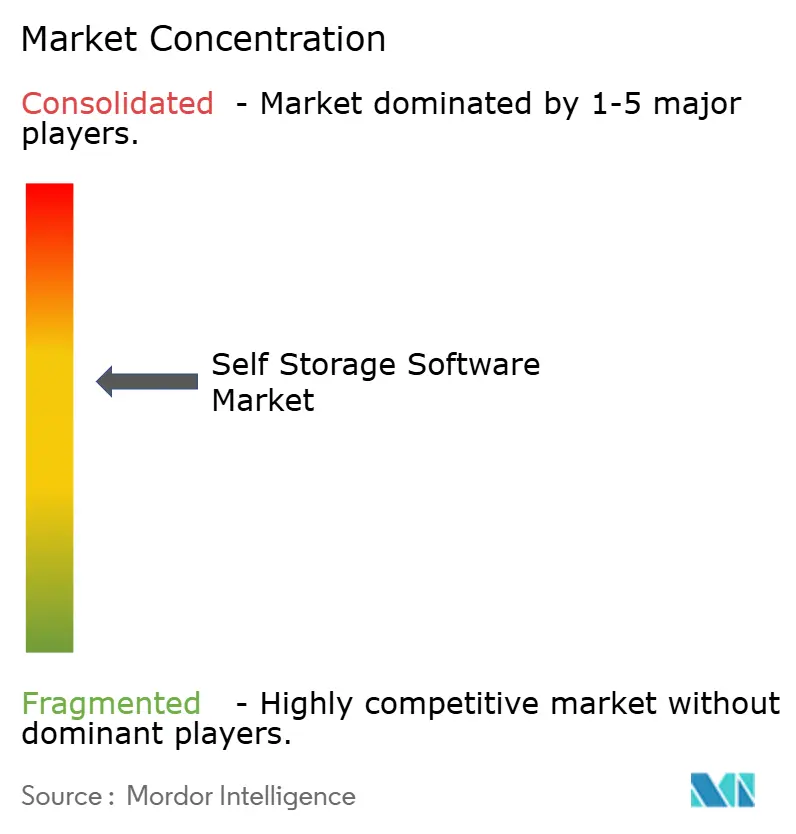

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de self-stockage par Mordor Intelligence

Le marché des logiciels de self-stockage devrait croître de 2,39 milliards USD en 2025 à 2,65 milliards USD en 2026 et est prévu d'atteindre 4,48 milliards USD d'ici 2031 à un TCAC de 11,02 % sur la période 2026-2031. La migration des outils sur site traditionnels vers des plateformes SaaS natives du cloud s'accélère, les exploitants d'installations recherchant une gestion des réservations en temps réel, une tarification dynamique et un contrôle d'accès activé par l'IoT. La tarification par abonnement domine désormais, permettant aux exploitants d'aligner les coûts logiciels sur leurs revenus locatifs mensuels tout en évitant les dépenses d'investissement liées aux licences perpétuelles. Le déploiement cloud est devenu le choix par défaut, reflétant les besoins de gestion à distance économes en main-d'œuvre et des attentes accrues en matière de sécurité des données. La consolidation parmi les grandes sociétés d'investissement immobilier (REIT) crée des portefeuilles nécessitant des analyses de niveau entreprise, tandis que les sociétés de gestion tierces connaissent la croissance la plus rapide en standardisant leurs piles logicielles sur des bases de propriété fragmentées. Les éditeurs superposent des modules de gestion du rendement pilotés par l'IA et d'automatisation du marketing sur des cœurs de gestion des installations banalisés afin de défendre leurs marges et d'approfondir la fidélisation des clients sur le marché des logiciels de self-stockage.

Principaux enseignements du rapport

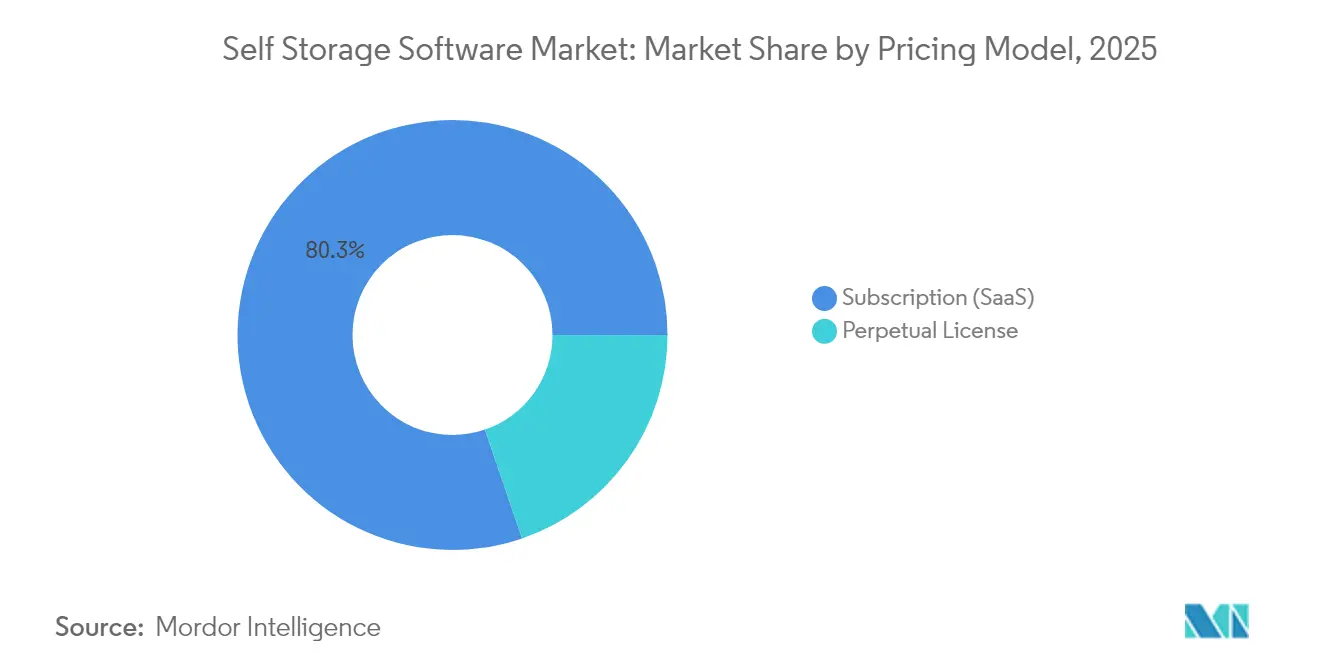

- Par modèle de tarification, le SaaS par abonnement a capturé 80,25 % de la part de marché des logiciels de self-stockage en 2025 et devrait s'étendre à un TCAC de 12,05 % jusqu'en 2031.

- Par déploiement, les installations cloud représentaient 70,55 % des mises en œuvre de 2025 au sein de la taille du marché des logiciels de self-stockage et sont prévues de croître à un TCAC de 12,22 % jusqu'en 2031.

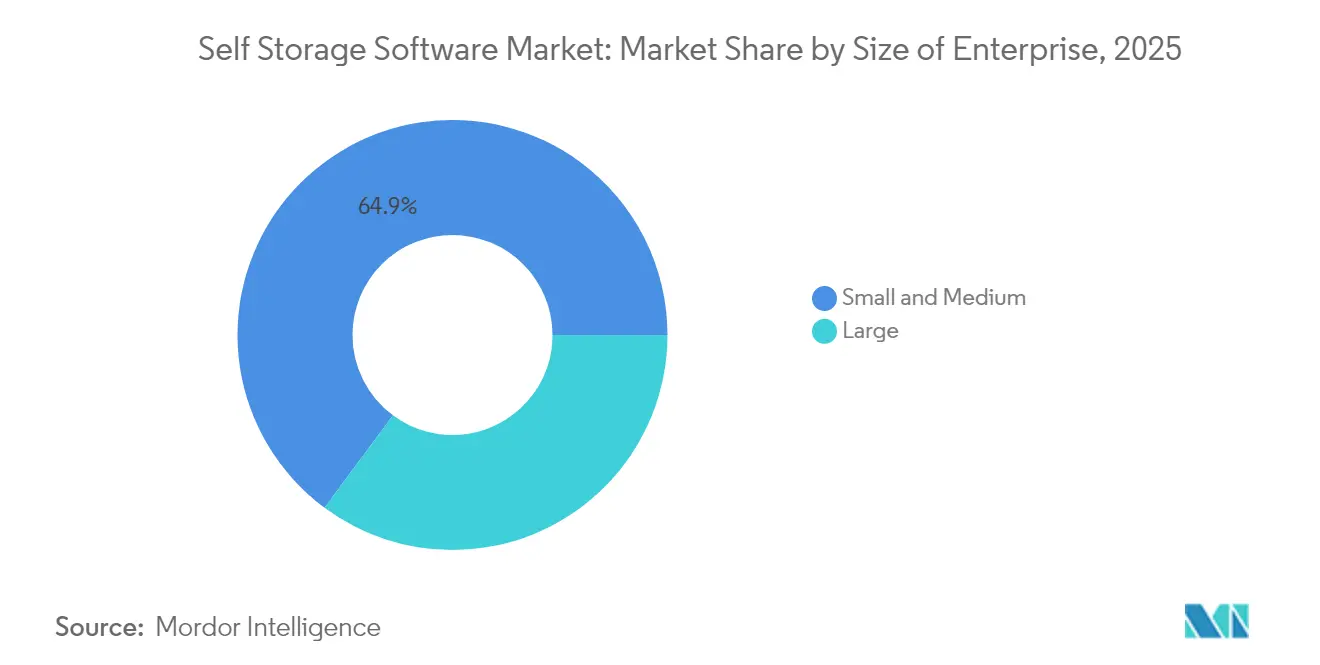

- Par taille d'entreprise, les exploitants de petites et moyennes entreprises représentaient 64,85 % des revenus de 2025, tandis que les grands exploitants croissent à un TCAC de 11,95 %, porté par les vagues de consolidation des REIT sur le marché des logiciels de self-stockage.

- Par fonctionnalité, les modules de gestion des installations menaient avec 42,35 % des revenus de 2025, tandis que la GRC et l'automatisation du marketing sont les catégories à la croissance la plus rapide avec un TCAC de 13,10 % sur le marché des logiciels de self-stockage.

- Par utilisateur final, les propriétaires d'installations de self-stockage ont généré 57,60 % de la demande de 2025, tandis que les sociétés de gestion tierces progressent à un TCAC de 13,45 % jusqu'en 2031 au sein du marché des logiciels de self-stockage.

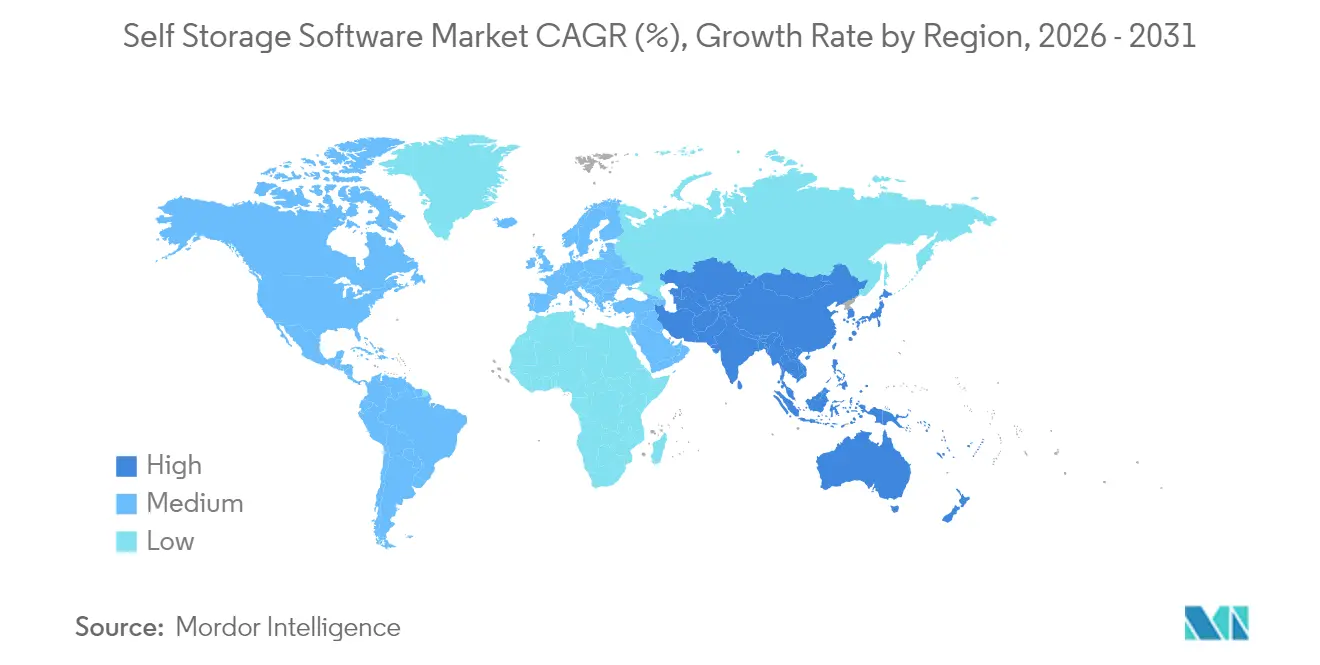

- Par géographie, l'Amérique du Nord représentait 37,95 % des revenus de 2025, tandis que la région Asie-Pacifique est la région en expansion la plus rapide, avec un TCAC de 13,62 % jusqu'en 2031 au sein du marché des logiciels de self-stockage.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de self-stockage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Émergence des plateformes basées sur le cloud et des applications mobiles | +2.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Concurrence croissante entre les exploitants d'installations entraînant des mises à niveau logicielles | +2.1% | Amérique du Nord et Europe en cœur, avec répercussions sur les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de locations sans contact et de KYC numérique | +1.9% | Mondial, accéléré en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Intégration de serrures intelligentes et de capteurs activés par l'IoT | +1.6% | Amérique du Nord et Europe en tant que premiers adoptants, mise à l'échelle rapide en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des services de gestion tiers dans les marchés fragmentés | +1.4% | Propriété fragmentée en Amérique du Nord, émergente en Amérique latine | Long terme (≥ 4 ans) |

| Adoption de la tarification dynamique et de la gestion du rendement basées sur l'IA | +1.3% | REIT en tête en Amérique du Nord, investisseurs institutionnels en Europe, villes de niveau 1 en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Émergence des plateformes basées sur le cloud et des applications mobiles

Les architectures cloud remplacent les systèmes sur site car elles suppriment les dépenses en matériel serveur et permettent des déploiements de fonctionnalités instantanés. La plateforme de Stora a traité 70 % des locations en ligne au Royaume-Uni en 2024, contre 62 % en 2023.[1]Stora, "UK Self Storage Industry Insights 2024," stora.com Self Storage Manager a réussi à migrer 1 000 propriétés de National Storage Affiliates en 90 jours, démontrant une vitesse de déploiement inaccessible avec les modèles client-serveur traditionnels. SC Navigator a consolidé cinq marques en une seule instance cloud en 2025, standardisant les tableaux de bord pour plus de 2 000 sites. Les applications mobiles à capacité hors ligne mettent désormais en cache les identifiants d'accès aux portails et envoient des rappels de paiement, réduisant les appels à la réception d'environ 30 %. Les couches de guidage en réalité augmentée superposent les emplacements des unités sur les caméras des smartphones, améliorant l'expérience des locataires et différenciant les prestataires sur le marché des logiciels de self-stockage.

Concurrence croissante entre les exploitants d'installations entraînant des mises à niveau logicielles

Les acquisitions des grandes REIT contraignent les exploitants indépendants à mettre à niveau leur technologie ou à risquer la perte de locataires. Extra Space Storage a finalisé une opération d'acquisition de Life Storage pour 12 milliards USD en 2025 et a migré 1 200 magasins vers sa plateforme Breeze en seulement 19 jours. L'acquisition de Simply Self Storage par Public Storage pour 2,2 milliards USD a également déclenché une standardisation des logiciels sur les sites nouvellement acquis. Les gestionnaires tiers, tels que StorageMart, s'appuient sur des offres SaaS clés en main pour remporter des contrats auprès de petites entreprises. Les données de Yardi de février 2025 ont montré une stabilisation des taux de location dans les principales métropoles après une année de baisse, suggérant que la tarification basée sur l'IA atténue les marges. La course aux armements technologiques intensifie la demande de plateformes riches en analyses sur le marché des logiciels de self-stockage.

Demande croissante de locations sans contact et de KYC numérique

La distanciation physique de l'ère pandémique a normalisé l'intégration à distance, qui persiste pour des raisons d'économies de coûts. Stora a intégré Stripe Identity en 2024, réduisant le temps de vérification des locataires à moins de trois minutes. IDprop a déployé des contrôles biométriques dans toute l'Europe conformément à la norme ISO 27001. Les systèmes de kiosque d'OpenTech Alliance permettent des opérations sans personnel, prolongeant l'accès au-delà des heures de bureau. Chelan Boat Storage gère les pics saisonniers sans main-d'œuvre supplémentaire grâce aux flux de travail sans contact. La demande continue de locations sans friction consolide ces capacités comme des prérequis incontournables sur le marché des logiciels de self-stockage.

Intégration de serrures intelligentes et de capteurs activés par l'IoT

Le matériel Bluetooth et NFC remplace les serrures mécaniques, permettant la révocation instantanée d'accès pour les locataires en défaut de paiement. Les dispositifs Nokē permettent aux exploitants de désactiver à distance les unités impayées, réduisant ainsi les coûts de verrouillage excessif. La puce NAC1080 d'Infineon prend en charge le déverrouillage par tap Apple Wallet, renforçant la commodité pour les consommateurs.[2]Infineon, "NAC1080 NFC Chip," infineon.com StorLogix de PTI Security synchronise les contrôleurs de portails, les ascenseurs et les serrures d'unités via des API ouvertes. Les réseaux maillés Wirepas relient des milliers de capteurs sans câblage, alimentant des analyses cloud qui prédisent les problèmes de maintenance. Les flux de données résultants permettent des installations autonomes fonctionnant 24h/24 et 7j/7 sur le marché des logiciels de self-stockage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des revenus liée à la saisonnalité pour les éditeurs de logiciels | -0.9% | Amérique du Nord et Europe à climat tempéré, impact minimal dans les régions tropicales à demande stable | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité en matière de cybersécurité et de protection des données | -1.2% | RGPD strict en Europe, CCPA et lois étatiques en Amérique du Nord, cadres émergents en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Budgets informatiques limités des petits exploitants indépendants | -0.7% | Petits exploitants mondiaux, particulièrement aigu dans les zones rurales d'Amérique du Nord et en Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Intégrations héritées complexes ralentissant la migration vers le cloud | -0.8% | Marchés matures d'Amérique du Nord et d'Europe avec des systèmes vieux de plusieurs décennies | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de conformité en matière de cybersécurité et de protection des données

Les amendes liées au RGPD devraient atteindre 4,5 milliards EUR dans l'ensemble des secteurs d'ici 2024, obligeant les plateformes à ajouter des fonctionnalités de chiffrement et de gestion du consentement pouvant faire augmenter les budgets d'ingénierie jusqu'à 20 %. Les obligations découlant du CCPA imposent des flux de travail d'opt-out pour les résidents de Californie. La norme PCI DSS 4.0, en vigueur depuis mars 2025, augmente les coûts d'audit des passerelles de paiement à 50 000-150 000 USD par cycle annuel. La certification ISO 27001 est devenue un prérequis incontournable pour obtenir une couverture d'assurance et décrocher des contrats d'entreprise. Ces mandats superposés ralentissent la livraison des fonctionnalités et compriment les marges sur le marché des logiciels de self-stockage.

Volatilité des revenus liée à la saisonnalité pour les éditeurs de logiciels

La demande d'emménagement culmine de mai à août et connaît un creux en hiver, entraînant des variations de 30 à 40 % du taux d'occupation des installations qui se répercutent sur les frais SaaS basés sur l'utilisation. L'enquête du 4e trimestre 2024 de Yardi a enregistré une baisse de 1 % des revenus d'une année sur l'autre liée à la faiblesse du taux d'occupation hivernal.[3]Yardi Systems, "Self Storage Market Intelligence Q4 2024," yardi.com Les éditeurs doivent maintenir des réserves de trésorerie plus importantes et proposer des conditions de facturation flexibles, augmentant ainsi leurs besoins en fonds de roulement. Les volumes d'appels de support augmentent pendant les pics d'intégration estivaux, ce qui peut faire gonfler les coûts de service. Bien que les locataires commerciaux ajoutent une certaine stabilité, la demande résidentielle est le principal moteur de la saisonnalité, freinant la croissance sur le marché des logiciels de self-stockage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'entreprise : les exploitants à grande échelle exploitent les analyses d'entreprise

Les petites et moyennes entreprises (PME) dominent toujours les revenus, représentant une part de 64,85 % en 2025, et privilégient des plans SaaS rentables qui automatisent les tâches de base de réservation et de facturation. Beaucoup s'appuient sur des tableaux de bord mobiles pour la surveillance des portails tout en retardant l'adoption des modules complémentaires de tarification par IA. Les lacunes en matière de haut débit et les ressources informatiques limitées freinent la migration, mais la hausse des attentes des consommateurs pousse les indépendants vers des capacités numériques de base leur permettant de rester compétitifs sur le marché des logiciels de self-stockage.

Les grands exploitants et les REIT se développent à un rythme plus rapide que l'ensemble du marché des logiciels de self-stockage. L'expansion rapide d'Extra Space Storage entraîne le TCAC de 11,95 % du segment vers 1 200 magasins, et le déploiement de 1 000 sites par National Storage Affiliates démontrent toutes deux des économies d'échelle. Ces portefeuilles utilisent des tableaux de bord centralisés pour suivre l'occupation, la tarification dynamique et la maintenance multi-sites. Les synergies, estimées à 100 millions USD annuellement pour Extra Space, valident les investissements logiciels importants.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : la suprématie du cloud redéfinit l'infrastructure

Les déploiements cloud représentaient 70,55 % des installations de 2025 et devraient progresser à un TCAC de 12,22 %. La taille du marché des logiciels de self-stockage pour les systèmes cloud devrait dépasser 3,35 milliards USD d'ici 2031, illustrant la confiance des exploitants dans la gestion à distance. Les déploiements à haute vélocité, tels que la consolidation de cinq marques par SC Navigator, démontrent des temps d'arrêt mesurés en jours, et non en mois.

Les solutions sur site persistent parmi les exploitants qui ont amorti leurs licences héritées et craignent les pannes de connectivité. Les éditeurs proposent désormais des modes hybrides qui mettent en cache les données localement tout en les synchronisant avec le cloud, atténuant les inquiétudes liées à la transition. Les nouveaux propriétaires entrant dans le secteur optent par défaut pour des abonnements cloud, accélérant le changement générationnel sur le marché des logiciels de self-stockage.

Par modèle de tarification : la domination de l'abonnement remodèle l'économie

Le SaaS par abonnement représente 80,25 % des revenus actuels et offre les flux de trésorerie les plus prévisibles pour les éditeurs. Les plans à niveaux commencent à 99 USD par mois pour les déploiements sur site unique et dépassent 10 000 USD pour les portefeuilles REIT utilisant la gestion du rendement pilotée par l'IA. Les niveaux freemium aident les plateformes à conquérir les petits exploitants et à leur proposer des modules avancés au fil du temps.

Les licences perpétuelles ne subsistent que là où les exploitants préfèrent un contrôle total des données ou ont engagé des coûts irrécupérables dans des serveurs sur site. QuikStor Security and Software Inc. continue de proposer des licences perpétuelles aux côtés du SaaS, pour les clients réticents aux frais récurrents. Dans l'ensemble, la croissance des abonnements est appelée à surpasser celle des licences perpétuelles dans un rapport de 4:1 sur le marché des logiciels de self-stockage.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par fonctionnalité : la GRC et l'automatisation du marketing dépassent les modules de base

Les outils de gestion des installations menaient avec 42,35 % des revenus de 2025, mais la GRC et l'automatisation du marketing sont les vedettes avec un TCAC de 13,10 %. Les plateformes intégrant des analyses prédictives de désabonnement augmentent la rétention des locataires de 18 % et accélèrent les délais de location de 22 %, selon le rapport Tenant Insights 2025 de Storable.

Les modules de vente incitative, tels que l'assurance locataire, les fournitures de déménagement et les baux rédigés par IA (StoreEase Ease.AI), aident les éditeurs à capter une valeur incrémentale par unité. Les hubs d'intégration connectent les processeurs de paiement, les portails d'enchères et les fournisseurs d'assurance, transformant le marché des logiciels de self-stockage en un écosystème caractérisé par une connectivité tierce approfondie.

Par utilisateur final : les gestionnaires tiers prennent de l'avance

Les propriétaires d'installations de self-stockage ont généré 57,60 % de la demande de 2025, tandis que les sociétés de gestion tierces devraient afficher le TCAC le plus rapide de 13,45 % jusqu'en 2031. StorageMart et Absolute Storage Management déploient des logiciels standardisés sur des centaines de propriétés, obtenant des avantages de coûts que les indépendants ne peuvent pas égaler.

Les mandats des REIT accélèrent l'adoption au niveau entreprise, concentrant le pouvoir d'achat parmi moins de clients mais plus importants. Cela accroît la dépendance des éditeurs envers une base de clients plus restreinte, augmentant le risque de désabonnement, mais ouvre également la voie à des contrats pluriannuels à haute valeur ajoutée sur le marché des logiciels de self-stockage.

Analyse géographique

L'Amérique du Nord a conservé 37,95 % des revenus mondiaux en 2025, ses 50 000+ installations poursuivant des cycles de renouvellement technologique imposés par les REIT. La taille du marché des logiciels de self-stockage dans la région devrait atteindre 1,71 milliard USD d'ici 2031, portée par des outils d'IA qui aident à stabiliser les taux de location en période de faiblesse de la demande. Les migrations vers le cloud s'accélèrent grâce à un haut débit mature et à des exigences de sécurité SOC-2 strictes.

La région Asie-Pacifique est le moteur de croissance avec un TCAC de 13,62 %. Le capital institutionnel soutient des exploitants comme StorHub, qui a dépensé 110 millions AUD (73 millions USD) sur des installations à Sydney pour élargir son empreinte régionale de 7 millions de pieds carrés. Les loyers urbains élevés et la réduction de la taille des appartements à Hong Kong, Singapour et Tokyo stimulent la demande de micro-stockage, contraignant les exploitants à donner la priorité aux applications de réservation mobiles et à l'accès biométrique.

Les 9 575 installations en Europe ont généré 875 millions EUR (935 millions USD) de transactions en 2024, soit une multiplication par trois par rapport aux niveaux de 2023, reflétant une consolidation rapide et une mise à niveau numérique. La FEDESSA a constaté que 69 % des exploitants prévoient de déployer l'IA d'ici 2026 pour automatiser la tarification et le service client. L'acquisition de Lok'nStore par Shurgard ajoute 43 installations au Royaume-Uni à son réseau, promettant des mises à niveau logicielles standardisées sur l'ensemble des sites.

Les marchés naissants en Amérique du Sud, au Moyen-Orient et en Afrique présentent une adoption sporadique, principalement portée par les segments d'expatriés urbains et le stockage de documents d'entreprise. La localisation, la facturation multidevise et la prise en charge des langues de droite à gauche sont essentielles pour débloquer ces régions. Les premiers entrants obtiennent un avantage de marque, mais la réglementation fragmentée prolonge les cycles de vente sur le marché des logiciels de self-stockage.

Paysage concurrentiel

Le marché reste modérément fragmenté, aucun acteur ne dépassant une part de 20 %. Storable construit un écosystème de bout en bout, acquérant StorageAuctions.com et actualisant sa marque en mars 2025 pour aller au-delà des logiciels de gestion de base.[4]Storable, "Acquires StorageAuctions.com," storable.com Yardi tire parti de sa portée dans l'immobilier commercial pour proposer en vente croisée des modules de self-stockage, renforçant la fidélisation grâce à des outils de comptabilité et de location groupés. U-Haul International Inc. intègre WebSelfStorage à ses propres installations, offrant des perspectives qui alimentent le développement de produits mais soulevant des conflits d'intérêts perçus pour les clients tiers.

Les challengers API-first 6Storage et SC Navigator gagnent des parts de marché en intégrant des solutions de référence. Ease.AI de StoreEase illustre une IA générative économe en main-d'œuvre qui rédige des baux et recommande des tailles d'unités en temps réel. Les coûts de conformité plus élevés liés à PCI DSS 4.0 et ISO 27001 relèvent les barrières à l'entrée pour les nouveaux acteurs, les poussant à acquérir des bases de code conformes plutôt qu'à procéder à un développement en greenfield.

La dynamique des fusions et acquisitions devrait se poursuivre, les éditeurs cherchant à réaliser des économies d'échelle et à élargir leurs offres. L'acquisition par OpenTech Alliance de deux portails d'enchères illustre une stratégie de diversification des revenus qui approfondit l'intégration avec les clients. Dans l'ensemble, les éditeurs se différencient par leurs certifications de sécurité, la profondeur de leur écosystème et leurs capacités en matière d'IA sur le marché des logiciels de self-stockage.

Leaders du secteur des logiciels de self-stockage

Storable Group Inc.

Yardi Systems Inc.

Corrigo Incorporated

U-Haul International Inc.

DOMICO Software Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : 6Storage a publié la version 3.0 avec des API améliorées et des interfaces utilisateur adaptées aux mobiles.

- Avril 2025 : SmartStop Self Storage a déployé une application mobile pour les locataires sur l'ensemble de ses sites.

- Avril 2025 : Self Storage Manager a lancé une suite cloud complète après avoir finalisé le déploiement de 1 000 propriétés pour NSA Trust.

- Mars 2025 : Extra Space Storage a finalisé son acquisition de Life Storage pour 12 milliards USD et a migré 1 200 magasins vers Breeze en 19 jours.

- Mars 2025 : SC Navigator a unifié cinq marques en une seule instance cloud, desservant plus de 2 000 installations.

- Mars 2025 : StoreEase a introduit Ease.AI, un co-pilote d'IA pour la rédaction de baux et les suggestions de vente incitative.

- Mars 2025 : Storable a actualisé son image de marque à la suite de l'acquisition de StorageAuctions.com.

- Février 2025 : Storable a acquis StorageAuctions.com, intégrant les flux de travail d'enchères dans sa plateforme.

Périmètre du rapport mondial sur le marché des logiciels de self-stockage

Le rapport sur le marché des logiciels de self-stockage est segmenté par taille d'entreprise, qui comprend les petites et moyennes entreprises et les grandes entreprises ; par modèle de déploiement, catégorisé en PC et cloud ; par modèle de tarification, incluant l'abonnement (SaaS) et la licence perpétuelle ; par fonctionnalité, couvrant la gestion des installations, les réservations et paiements en ligne, ainsi que la GRC et l'automatisation du marketing ; et par utilisateur final, qui comprend les propriétaires d'installations de self-stockage, les sociétés de gestion tierces, et les REIT et grands exploitants. Sur le plan géographique, le rapport couvre l'Amérique du Nord, l'Amérique du Sud, l'Europe, la région Asie-Pacifique, et le Moyen-Orient et l'Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Petites et moyennes entreprises |

| Grandes entreprises |

| Basé sur PC |

| Cloud |

| Abonnement (SaaS) |

| Licence perpétuelle |

| Gestion des installations |

| Réservations et paiements en ligne |

| GRC et automatisation du marketing |

| Propriétaires d'installations de self-stockage |

| Sociétés de gestion tierces |

| REIT et grands exploitants |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par taille d'entreprise | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par modèle de déploiement | Basé sur PC | ||

| Cloud | |||

| Par modèle de tarification | Abonnement (SaaS) | ||

| Licence perpétuelle | |||

| Par fonctionnalité | Gestion des installations | ||

| Réservations et paiements en ligne | |||

| GRC et automatisation du marketing | |||

| Par utilisateur final | Propriétaires d'installations de self-stockage | ||

| Sociétés de gestion tierces | |||

| REIT et grands exploitants | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des logiciels de self-stockage d'ici 2031 ?

Le marché devrait atteindre 4,48 milliards USD d'ici 2031.

Quel modèle de tarification domine les déploiements logiciels actuels ?

Le SaaS par abonnement représente 80,25 % des revenus de 2025.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

La région Asie-Pacifique est prévue de s'étendre à un TCAC de 13,62 %.

Quel segment de fonctionnalité se développe le plus rapidement ?

La GRC et l'automatisation du marketing croissent à un TCAC de 13,10 % jusqu'en 2031.

Comment les dispositifs IoT influencent-ils les opérations des installations ?

Les serrures intelligentes et les capteurs permettent un accès autonome 24h/24 et 7j/7, réduisent les coûts de main-d'œuvre et diminuent les pertes liées aux impayés.

Pourquoi les coûts de conformité augmentent-ils pour les éditeurs ?

Des réglementations plus strictes telles que le RGPD, le CCPA et PCI DSS 4.0 exigent un chiffrement avancé, des audits et des contrôles de résidence des données.

Dernière mise à jour de la page le: