Taille et part du marché des logiciels d'optimisation d'itinéraires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.98 Milliards de dollars |

| Taille du Marché (2031) | 16.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'optimisation d'itinéraires par Mordor Intelligence

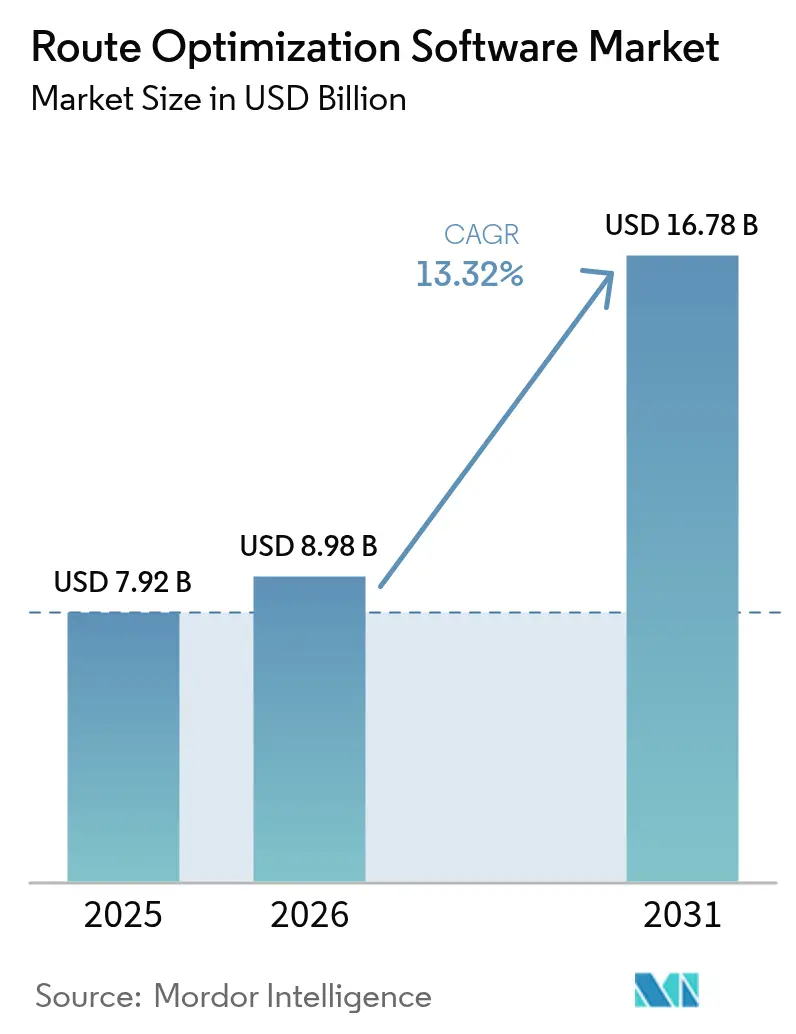

La taille du marché des logiciels d'optimisation d'itinéraires était évaluée à 7,92 milliards USD en 2025 et devrait croître de 8,98 milliards USD en 2026 pour atteindre 16,78 milliards USD d'ici 2031, à un TCAC de 13,32 % pendant la période de prévision (2026-2031). La croissance continue du commerce électronique, l'intégration de l'intelligence artificielle et les pénuries persistantes de conducteurs remodèlent l'économie de la logistique, stimulant l'adoption mondiale de moteurs automatisés de planification d'itinéraires. Les plateformes nativement cloud accélèrent les délais de déploiement, tandis que la connectivité 5G permet des recalculs de trafic en temps quasi réel qui réduisent les kilomètres improductifs et les coûts d'heures supplémentaires. Les mandats relatifs aux zones à faibles émissions, la convergence de la télématique et de l'IA, ainsi que les programmes nationaux de logistique intelligente amplifient la demande à mesure que les flottes cherchent à se conformer aux objectifs environnementaux et aux contraintes de main-d'œuvre. Les offres commerciales intègrent de plus en plus la maintenance prédictive, l'analyse de la sécurité des conducteurs et des fonctionnalités d'optimisation indépendantes du type de véhicule, faisant du logiciel d'optimisation d'itinéraires une tour de contrôle pour l'orchestration du dernier kilomètre.

Principaux enseignements du rapport

- Par composante de solution, les plateformes logicielles ont dominé avec une part de revenus de 62,15 % de la taille du marché des logiciels d'optimisation d'itinéraires en 2025, tandis que les services progressent à un TCAC de 14,08 % jusqu'en 2031.

- Par secteur d'utilisateurs finaux, la livraison de nourriture à la demande a enregistré le TCAC le plus rapide de 15,03 % jusqu'en 2031, tandis que le commerce de détail et les biens de grande consommation ont représenté 31,25 % de la part de marché des logiciels d'optimisation d'itinéraires en 2025.

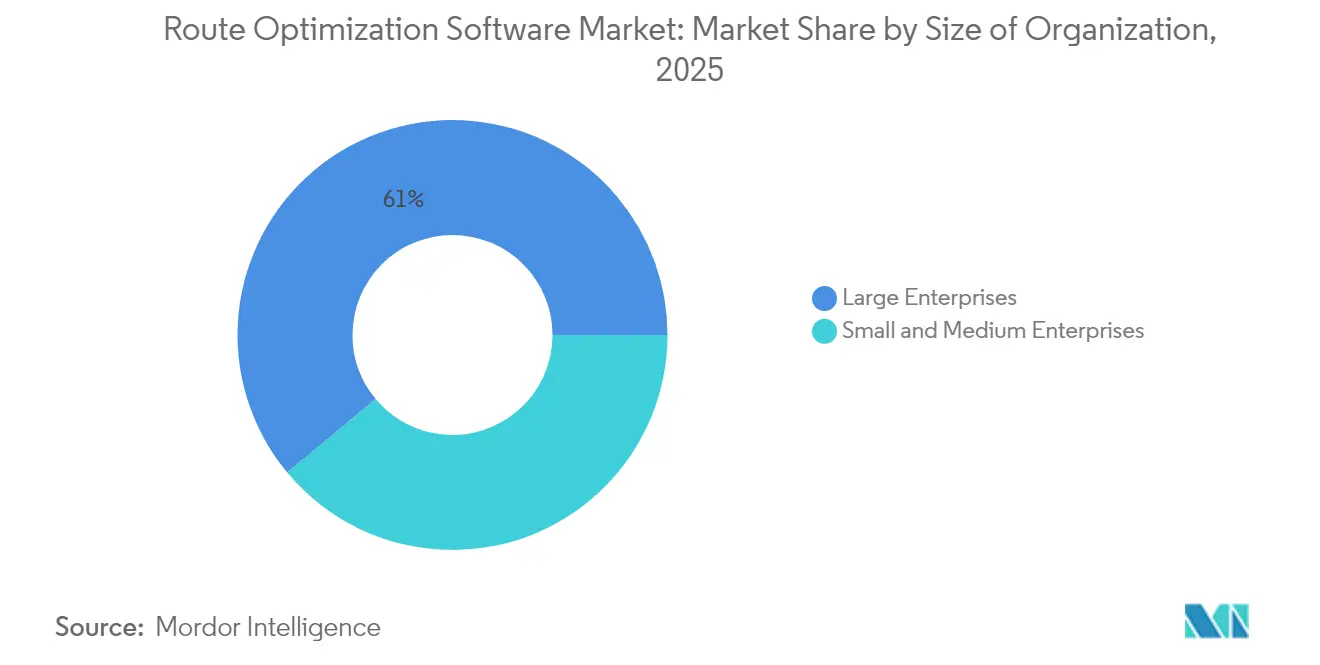

- Par taille d'organisation, les grandes entreprises ont représenté 61,05 % de la taille du marché des logiciels d'optimisation d'itinéraires en 2025, mais les PME enregistrent le TCAC le plus élevé de 14,12 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud représentaient 65,74 % de la part de marché des logiciels d'optimisation d'itinéraires en 2025 et progressent à un TCAC de 13,95 % jusqu'en 2031.

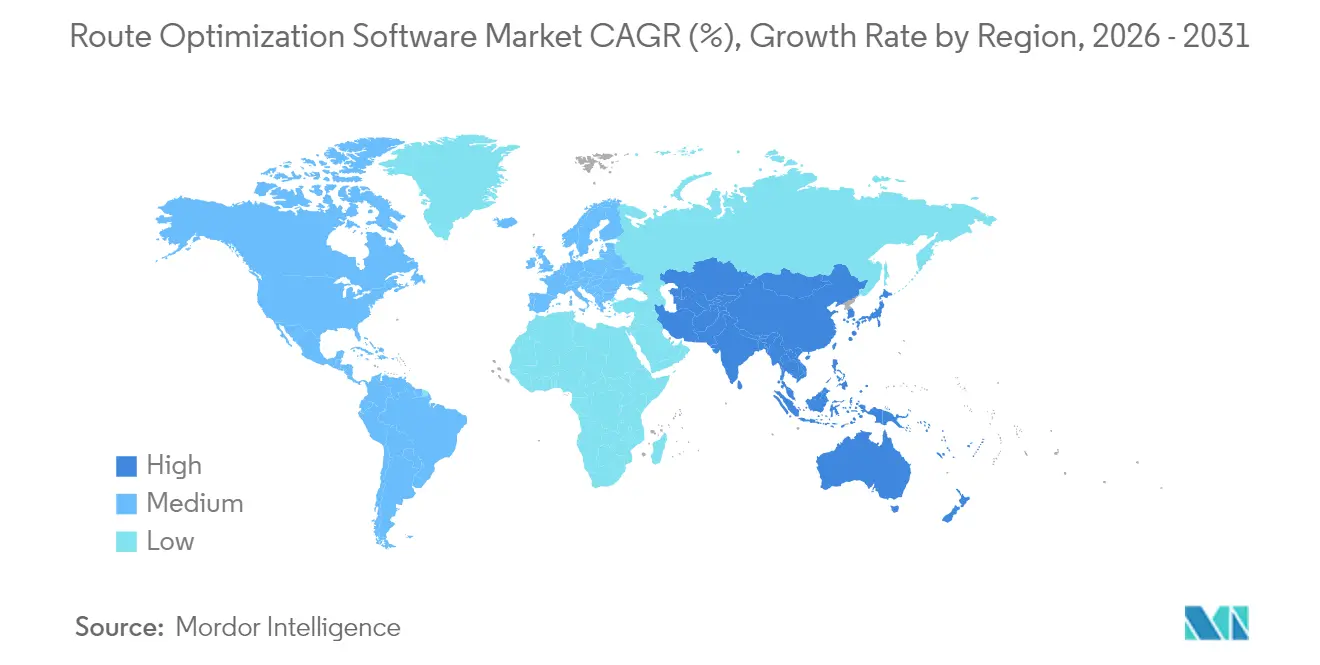

- Par géographie, l'Amérique du Nord a capturé 38,05 % de la part de revenus du marché des logiciels d'optimisation d'itinéraires en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 14,82 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels d'optimisation d'itinéraires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive du volume de colis du commerce électronique | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats d'assistance à la conduite liés aux zones urbaines à faibles émissions | +2.1% | Europe et certaines villes d'Amérique du Nord | Moyen terme (2-4 ans) |

| Optimisation en temps réel via la 5G pour les flottes de l'économie à la demande | +1.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Convergence de la télématique et des moteurs d'itinéraires pilotés par l'IA | +2.5% | Mondial | Long terme (≥ 4 ans) |

| Modèles de tarification dynamique réduisant le coût total de possession pour les adoptants PME | +1.4% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Programmes nationaux de logistique intelligente (ex. : Forum numérique des transports et de la logistique de l'UE, ULIP en Inde) | +1.7% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive du volume de colis du commerce électronique

Les colis du commerce électronique ont atteint des milliards d'unités annuelles, effondrant les modèles traditionnels en étoile et obligeant les éditeurs de logiciels à gérer des millions de points de livraison dynamiques dans des fenêtres temporelles restreintes. Amazon à lui seul a traité plus de cinq milliards de colis en 2024, soulignant la nécessité d'algorithmes capables d'équilibrer la proximité des stocks, les emplacements des centres de micro-fulfillment et les prévisions de trafic en temps réel. Les livraisons en zones urbaines à forte densité exigent désormais des moteurs d'apprentissage automatique capables de pré-optimiser les itinéraires à partir de données historiques sur la demande, la météo et le comportement des conducteurs. Les plateformes incapables de fournir des recalculs à la milliseconde perdent en pertinence à mesure que les détaillants développent leurs services omnicanaux et leurs promesses de livraison le jour même.[1]Amazon.com, "Amazon livre cinq milliards de colis en 2024," amazon.com

Optimisation en temps réel via la 5G pour les flottes de l'économie à la demande

La latence à la milliseconde de la 5G et du calcul en périphérie multi-accès transforme la planification par lots en optimisation continue. Les plateformes de livraison de nourriture exploitent les nœuds de réseau locaux pour recalculer instantanément les itinéraires lorsque les commandes affluent ou que des goulots d'étranglement de circulation apparaissent. Les nœuds de périphérie réduisent les temps de calcul aller-retour à 1–10 millisecondes, ce qui signifie qu'un conducteur peut recevoir une séquence de livraison mise à jour avant le prochain feu de circulation. La couverture est encore centrée sur les villes, de sorte que les flottes rurales bénéficient moins des améliorations jusqu'à ce que les déploiements nationaux arrivent à maturité.[2]GSMA, "Calcul en périphérie 5G pour la logistique," gsma.com

Convergence de la télématique et des moteurs d'itinéraires pilotés par l'IA

Les moteurs modernes intègrent les diagnostics des véhicules, les courbes de consommation de carburant, les capteurs de fatigue des conducteurs et les flux de congestion en direct pour maximiser plusieurs objectifs simultanément : coût, vitesse, émissions et sécurité des conducteurs. Les calendriers de maintenance prédictive s'intègrent désormais directement dans les affectations d'itinéraires, prévenant les pannes qui compromettent les promesses de livraison serrées. Les transporteurs longue distance rapportent des réductions de consommation de carburant de 1 à 2 % une fois que les modèles d'IA réordonnent les séquences de livraison en fonction du terrain historique, du poids de la charge et de la cyclicité du trafic.[3]Daimler Truck AG, "Routage économe en carburant avec la télématique IA," daimlertruck.com

Modèles de tarification dynamique réduisant le coût total de possession pour les adoptants PME

Les plateformes cloud ont popularisé les modèles de paiement à l'usage et de partage des économies qui éliminent les frais de licence initiaux élevés. Les entreprises de messagerie locales peuvent déployer une optimisation de niveau entreprise en quelques jours, capitalisant sur les améliorations algorithmiques partagées issues de données de flotte anonymisées. Les contrats basés sur les résultats alignent les incitations des fournisseurs avec les gains de productivité des clients, accélérant l'adoption sur les marchés sensibles aux coûts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Droits complexes sur les données dans les ensembles de données de conduite participative | -1.5% | Mondial, avec une application plus stricte en Europe | Moyen terme (2-4 ans) |

| Résistance des conducteurs face aux calendriers de livraison à très haute densité | -2.1% | Mondial, avec une concentration dans les marchés développés | Court terme (≤ 2 ans) |

| Précision cartographique limitée dans les réseaux ruraux des marchés émergents | -1.2% | Zones rurales d'Asie-Pacifique, d'Afrique et d'Amérique latine | Long terme (≥ 4 ans) |

| Réglementations fragmentées du dernier kilomètre augmentant les coûts de conformité | -1.8% | Mondial, avec une complexité particulière en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Droits complexes sur les données dans les ensembles de données de conduite participative

Le RGPD et les législations similaires limitent le volume et la granularité des données comportementales disponibles pour les pipelines d'apprentissage automatique. Les éditeurs de logiciels doivent intégrer des workflows de gestion du consentement, de traçabilité des données et de suppression sélective qui alourdissent les charges de conformité. Les fournisseurs de plus petite taille, dépourvus d'équipes juridiques dédiées, se heurtent à des obstacles à l'expansion transfrontalière, ce qui favorise la concentration du marché au profit des acteurs bien capitalisés capables d'absorber les coûts de conformité.[4]Europa.eu, "RGPD et transferts de données transfrontaliers," europa.eu

Résistance des conducteurs face aux calendriers de livraison à très haute densité

Les rapports de terrain montrent que les algorithmes d'optimisation ignorent souvent les réalités du terrain, telles que les contraintes de stationnement en bordure de voie, les codes d'accès aux bâtiments et les temps d'attente, créant des calendriers que les conducteurs jugent irréalistes. Des syndicats et des coalitions de conducteurs à la demande ont déclenché des grèves dans les principales métropoles, obligeant les flottes à intégrer des temps de marge et des mécanismes de dérogation manuelle. Ces interventions manuelles érodent les gains d'efficacité projetés et peuvent allonger les horizons de retour sur investissement, en particulier là où les négociations sociales restent volatiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composante de solution : la croissance des services dépasse celle des plateformes

Les plateformes logicielles ont conservé une part de 62,15 % de la part de marché des logiciels d'optimisation d'itinéraires en 2025, reflétant leur rôle de colonne vertébrale des systèmes de répartition automatisés. Les services de conseil et d'intégration, bien que plus modestes en valeur absolue, progressent à un TCAC de 14,08 % à mesure que les entreprises font face à des paysages informatiques multi-fournisseurs et à des obstacles liés à la gestion du changement. Les intégrateurs repensent les flux de travail des entrepôts, les interfaces des systèmes de gestion du transport et les notifications CRM pour libérer les économies promises par les logiciels. Les fournisseurs intègrent de plus en plus des prestations de conseil, reconnaissant que les déploiements de plateformes sans refonte des processus permettent rarement d'atteindre des réductions à deux chiffres des coûts de livraison.

Les entreprises s'appuient également sur des équipes de services pour l'ajustement continu des modèles, les évaluations comparatives et la gestion des cas d'exception, éléments critiques lorsque les flottes s'étendent au-delà des districts pilotes. En conséquence, les contrats récurrents d'optimisation en tant que service cannibalisent les licences perpétuelles, lissant les flux de revenus pour les fournisseurs. La taille du marché des logiciels d'optimisation d'itinéraires allouée aux services professionnels devrait dépasser 4,72 milliards USD d'ici 2031, signalant un basculement vers des modèles de collaboration basés sur les résultats.

Par secteur d'utilisateurs finaux : la livraison de nourriture stimule la croissance la plus rapide

Les fournisseurs du commerce de détail et des biens de grande consommation ont dominé les revenus, mais la livraison de nourriture à la demande s'accélère avec un TCAC de 15,03 % à mesure que les promesses de livraison en 30 minutes deviennent un standard concurrentiel. La taille du marché des logiciels d'optimisation d'itinéraires liée aux flottes de livraison de repas dépassera 2,32 milliards USD d'ici 2031, portée par des pools de livreurs dynamiques et des cargaisons périssables qui exigent des recalculs en temps réel. Les algorithmes doivent ré-optimiser les itinéraires toutes les quelques minutes, en équilibrant les contraintes de perte de chaleur et le débit des cuisines.

Les services sur le terrain, la santé et le covoiturage nécessitent chacun des bibliothèques de contraintes adaptées, la surveillance de la température pour les produits pharmaceutiques, la correspondance des compétences des techniciens ou des modèles de repositionnement des conducteurs. Cette verticalisation pousse les fournisseurs à publier des modules complémentaires plutôt que des moteurs universels, fragmentant le paysage des plateformes tout en augmentant la valeur adressable totale dans des niches spécialisées.

Par taille d'organisation : les PME adoptent les solutions nativement cloud

Les grandes multinationales détenaient 61,05 % de la taille du marché des logiciels d'optimisation d'itinéraires en 2025, déployant des coordinateurs multimodaux sophistiqués intégrant le fret aérien, ferroviaire et le transport de proximité. Cependant, les PME affichent le TCAC le plus fort de 14,12 % car les déploiements cloud réduisent les charges d'infrastructure et de support. Les frais basés sur l'utilisation s'adaptent aux volumes d'expédition irréguliers, rendant l'optimisation économiquement viable pour les coursiers régionaux et les distributeurs spécialisés.

L'adoption par les PME est également portée par des tableaux de bord intuitifs et des constructeurs d'itinéraires guidés par assistant qui évitent les courbes d'apprentissage abruptes. À mesure que les places de marché et les plateformes de commerce électronique intègrent des boutons « optimiser » dans les portails vendeurs, les micro-commerçants accèdent en un clic à l'intelligence de routage autrefois réservée aux entreprises. Cette démocratisation élargit la parité concurrentielle, poussant les acteurs établis à explorer des garanties de service hyperlocal.

Par mode de déploiement : la domination du cloud reflète les exigences du temps réel

Les configurations cloud ont capturé 65,74 % de la part de marché des logiciels d'optimisation d'itinéraires en 2025 et suivent un TCAC de 13,95 % jusqu'en 2031. Les appels API en temps réel vers les systèmes de trafic, de météo et de confirmation de point de livraison saturent la bande passante que les instances sur site peinent à provisionner. L'élasticité de la mise à l'échelle automatique gère les pics saisonniers, le commerce électronique des fêtes et la logistique des récoltes sans dépassements de dépenses d'investissement.

Néanmoins, les secteurs traitant des charges militaires ou pharmaceutiques sensibles persistent avec des déploiements sur site ou hybrides. Les équipements optimisés en périphérie exécutent désormais une optimisation localisée pour des mises à jour minute par minute tout en synchronisant des agrégats anonymisés vers les modèles cloud pour un apprentissage à l'échelle de la flotte. De telles architectures combinent conformité et innovation, un compromis susceptible de maintenir une empreinte hybride à deux chiffres dans les secteurs fortement réglementés.

Analyse géographique

L'Amérique du Nord a commandé 38,05 % des revenus de 2025, soutenue par la maturité du commerce électronique et de graves pénuries de conducteurs qui rendent les économies kilométriques algorithmiques indispensables. Les systèmes propriétaires d'Amazon définissent des références qui se propagent chez les concurrents, tandis que le Canada exploite des modules transfrontaliers pour synchroniser les corridors de l'ALENA. La montée en puissance industrielle du Mexique entraîne des algorithmes d'équilibrage entrées-sorties qui minimisent les kilomètres à vide dans les clusters industriels. Les positions réglementaires régionales sur le partage des données restent comparativement souples, permettant un déploiement rapide de tableaux de bord de formation au comportement des conducteurs et d'économies de carburant.

L'Asie-Pacifique est le théâtre en expansion la plus rapide, enregistrant un TCAC de 14,82 % grâce à la congestion des mégapoles et aux programmes numériques de logistique parrainés par les États. L'ULIP indien introduit des pipes de données standardisées entre plus de 500 transporteurs, permettant aux petites flottes d'accéder à des moteurs d'optimisation partagés sans intégrations sur mesure. Les métropoles chinoises couvertes par la 5G prennent en charge des recalculs en temps quasi réel pour les essaims de livraison d'épiceries et de colis, tandis que le « problème de 2024 » au Japon — le plafonnement des heures supplémentaires — impose des sauts de productivité pour maintenir le flux de marchandises malgré la limitation des heures de conduite. La croissance en Asie du Sud-Est repose sur le commerce prioritairement mobile, la pénétration du cloud et les zones de fabrication orientées vers l'exportation en plein essor nécessitant une logistique portuaire synchronisée.

L'Europe présente une adoption soutenue portée par la réglementation environnementale. Les zones à faibles émissions dans plus de 250 villes imposent des contraintes de fenêtres temporelles et de charge utile que seul un routage amélioré par l'IA peut satisfaire économiquement. Le Forum numérique des transports et de la logistique de l'UE publie des API harmonisées qui réduisent les coûts de conformité pour les envois transfrontaliers. Cependant, les règles strictes de consentement du RGPD restreignent l'utilisation de la télémétrie participative, poussant les fournisseurs à développer des techniques d'apprentissage respectueuses de la vie privée telles que l'optimisation fédérée et le masquage différentiel.

Paysage concurrentiel

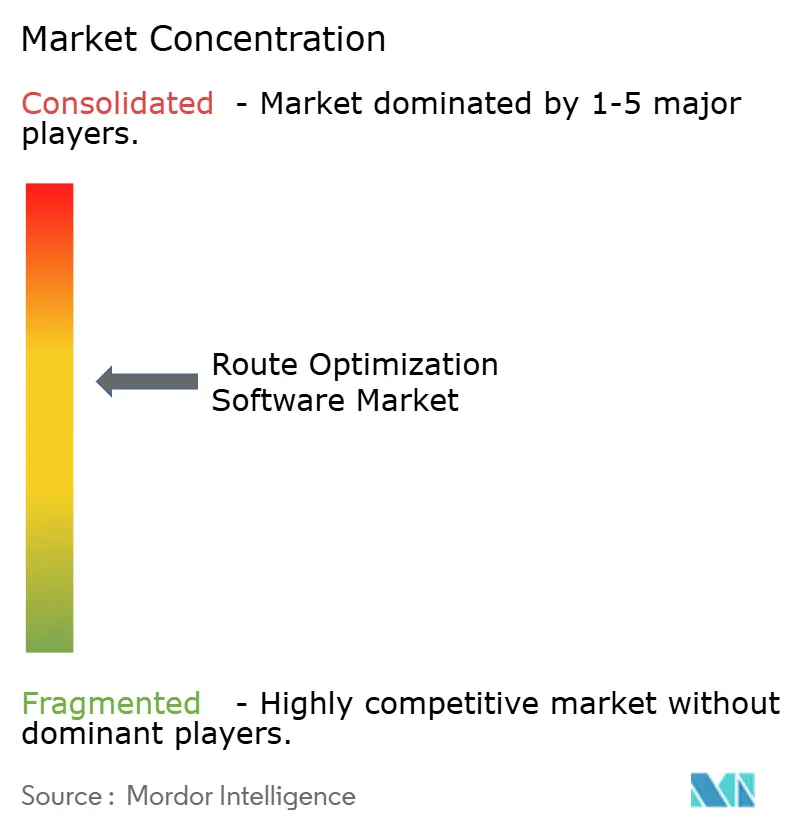

Le marché des logiciels d'optimisation d'itinéraires présente une fragmentation modérée, mais les tendances à la consolidation sont nettes à mesure que les géants de la télématique acquièrent des spécialistes de l'IA de niche. Le partenariat de Trimble en 2025 avec Microsoft Azure ajoute la maintenance prédictive, intégrant la planification d'itinéraires dans des écosystèmes plus larges de santé des flottes. Verizon Connect exploite son infrastructure 5G pour lancer un reroutage en temps quasi réel, se différenciant des concurrents historiques de traitement par lots. ORTEC étend ses capacités à la modélisation de l'autonomie des véhicules électriques, se positionnant pour les flottes migrant vers des fourgonnettes zéro émission.

Les nouveaux entrants nativement cloud courtisent les PME avec des interfaces utilisateur guidées par assistant et une tarification à la livraison, capturant des parts dans des segments historiquement mal desservis par des suites centrées sur les grandes entreprises. Des spécialistes verticaux tels que Locus.sh pour la logistique de santé et Bringg pour le coaching des conducteurs soulignent la valeur des bibliothèques de contraintes spécifiques aux domaines. Les fossés de propriété intellectuelle tournent autour des architectures de calcul en temps réel, des protections de confidentialité fédérées et des partenariats de données propriétaires avec des fournisseurs de cartographie ou de capteurs de trafic. Les acteurs établis du marché doivent soit accélérer leurs investissements internes en IA, soit procéder à des acquisitions ciblées pour endiguer l'érosion des niches.

Leaders du secteur des logiciels d'optimisation d'itinéraires

Trimble Inc.

Verizon Connect Solutions Inc.

The Descartes Systems Group Inc.

Omnitracs LLC

ORTEC B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Trimble a intégré sa plateforme d'itinéraires avec Azure IoT de Microsoft pour permettre la planification de maintenance prédictive sur plus de 10 000 véhicules en Amérique du Nord et en Europe.

- Août 2025 : Verizon Connect a lancé un routage dynamique propulsé par la 5G dans 15 métropoles américaines, promettant des recalculs en temps quasi réel lors des pics de trafic.

- Juillet 2025 : Le Forum numérique des transports et de la logistique de l'UE a publié des API standardisées pour l'optimisation d'itinéraires transfrontaliers, réduisant les charges de conformité pour les transporteurs paneuropéens.

- Juin 2025 : ORTEC a dévoilé un module tenant compte de l'autonomie des véhicules électriques, intégrant la disponibilité des chargeurs et l'optimisation des temps d'immobilisation.

- Mai 2025 : L'ULIP indien est entré pleinement en vigueur, connectant 500 prestataires logistiques avec des interfaces standardisées d'échange de données alimentant les moteurs d'optimisation nationaux.

- Avril 2025 : Descartes Systems a acquis un spécialiste de l'optimisation du dernier kilomètre pour 125 millions USD afin de renforcer ses capacités d'orchestration des livraisons urbaines.

Périmètre du rapport mondial sur le marché des logiciels d'optimisation d'itinéraires

Le marché des logiciels d'optimisation d'itinéraires est défini sur la base des revenus générés par les logiciels utilisés dans divers secteurs d'utilisateurs finaux à travers le monde. L'analyse est basée sur les informations de marché recueillies par la recherche secondaire et les entretiens primaires. Le marché couvre également les principaux facteurs influençant sa croissance en termes de moteurs et de freins.

Le marché des logiciels d'optimisation d'itinéraires est segmenté par secteur d'utilisateurs finaux (livraison de nourriture à la demande, commerce de détail et biens de grande consommation, services de covoiturage et de taxi, et autres secteurs d'utilisateurs finaux), taille d'organisation (petites et moyennes entreprises, grandes entreprises), mode de déploiement (cloud, sur site), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Plateformes logicielles |

| Services |

| Livraison de nourriture à la demande |

| Commerce de détail et biens de grande consommation |

| Services sur le terrain |

| Services de covoiturage et de taxi |

| Santé et produits pharmaceutiques |

| Autres secteurs d'utilisateurs finaux |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Cloud |

| Sur site |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composante de solution | Plateformes logicielles | ||

| Services | |||

| Par secteur d'utilisateurs finaux | Livraison de nourriture à la demande | ||

| Commerce de détail et biens de grande consommation | |||

| Services sur le terrain | |||

| Services de covoiturage et de taxi | |||

| Santé et produits pharmaceutiques | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par taille d'organisation | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le TCAC prévu pour le marché des logiciels d'optimisation d'itinéraires jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 13,32 % de 2026 à 2031.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 14,82 % porté par les programmes de logistique intelligente et la couverture 5G.

Pourquoi les services croissent-ils plus vite que les plateformes logicielles ?

Les entreprises ont besoin d'expertise en intégration, gestion du changement et ajustement des modèles pour capturer l'intégralité des bénéfices de l'optimisation, poussant les services à un TCAC de 14,08 %.

Comment les réseaux 5G influencent-ils l'optimisation d'itinéraires ?

La 5G permet des recalculs d'itinéraires en temps quasi réel via le calcul en périphérie, améliorant la réactivité en temps réel des flottes dans les zones urbaines denses.

Quels défis limitent l'adoption des logiciels par les flottes ?

La conformité en matière de protection des données, la résistance des conducteurs face aux calendriers denses et l'imprécision de la cartographie rurale tempèrent les taux d'adoption.

Comment les PME bénéficient-elles des solutions d'itinéraires nativement cloud ?

Les frais basés sur l'utilisation et les déploiements sans infrastructure permettent aux PME de déployer rapidement et de manière rentable une optimisation de niveau entreprise.

Dernière mise à jour de la page le: