Taille et part du marché de la simulation médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

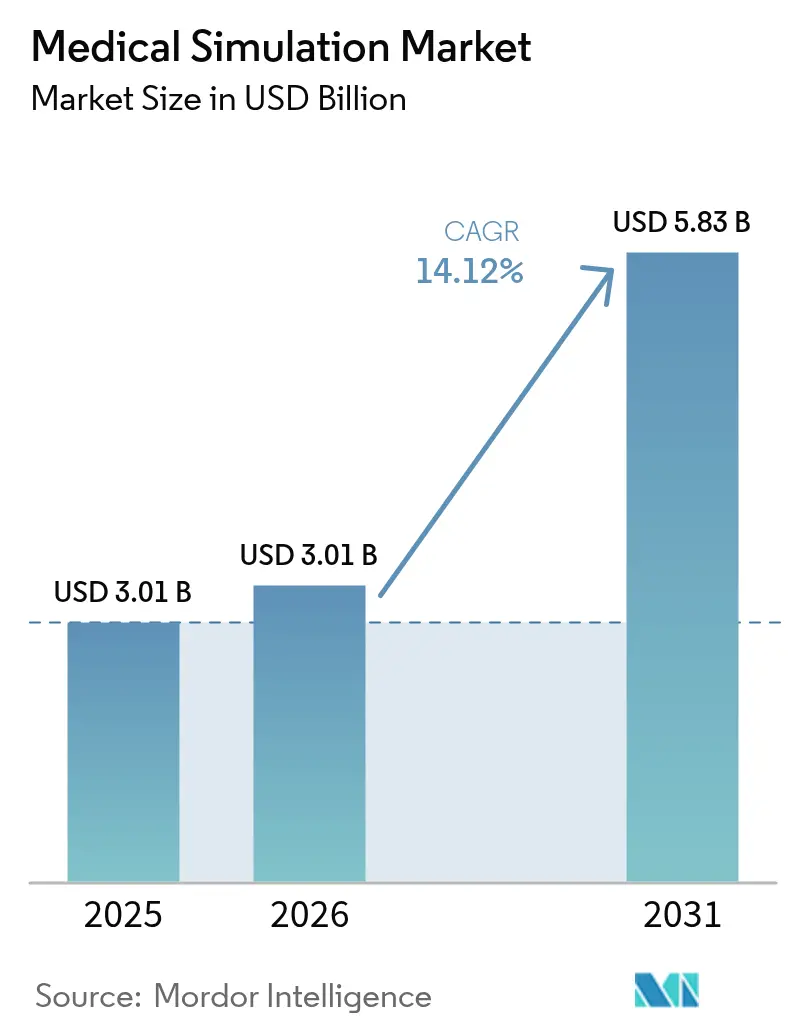

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 5.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la simulation médicale par Mordor Intelligence

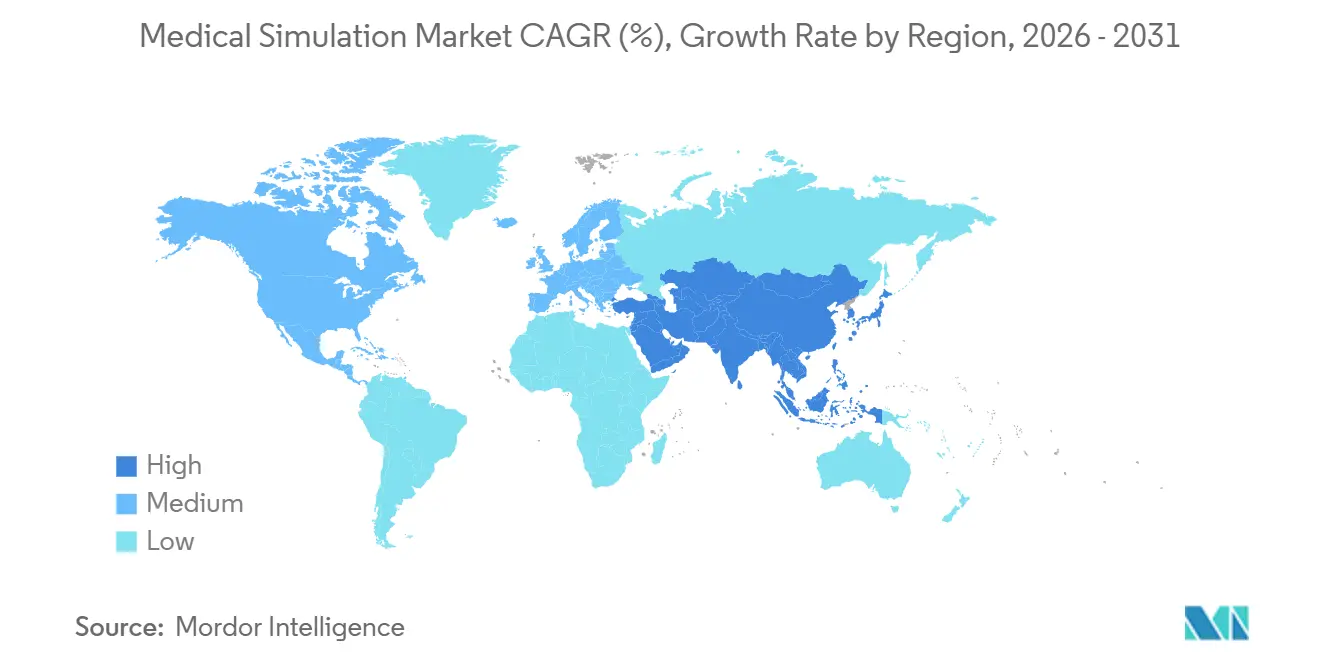

La taille du marché de la simulation médicale est passée de 2,64 milliards USD en 2025 à 3,01 milliards USD en 2026 et devrait atteindre 5,83 milliards USD d'ici 2031, enregistrant un TCAC de 14,12 % sur la période 2026-2031. La montée en puissance des mandats mondiaux de zéro préjudice, la croissance rapide de la chirurgie mini-invasive et les analyses basées sur l'IA qui quantifient en temps réel les lacunes des apprenants redéfinissent la manière dont les hôpitaux, les centres académiques et les forces de défense vérifient les compétences cliniques. À la fin de 2025, plus de 450 centres de simulation accrédités étaient actifs dans le monde, et 72 % d'entre eux intégraient des outils de débriefing basés sur l'IA qui analysent le suivi oculaire, la force haptique et les indices verbaux pour produire des plans de remédiation individualisés[1]Society for Simulation in Healthcare, "Accréditation," ssih.org. La documentation obligatoire des heures de simulation, requise dans le cadre du Plan d'action mondial de l'Organisation mondiale de la Santé pour la sécurité des patients 2021-2030, a fait de la formation continue une condition d'accréditation pour de nombreuses spécialités procédurales[2]Organisation mondiale de la Santé, "Plan d'action mondial pour la sécurité des patients 2021-2030," who.int. Les acheteurs privilégient désormais les plateformes d'abonnement flexibles aux équipements en capital, car les analyses en nuage relient les résultats de formation aux systèmes d'accréditation électronique, réduisant ainsi les dépenses initiales. Sur le plan régional, l'Amérique du Nord a dominé avec une part de revenus de 43,52 % en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 16,12 %, porté par les approbations nationales de simulateurs haptiques en Chine et l'expansion rapide des facultés de médecine en Inde.

Principaux enseignements du rapport

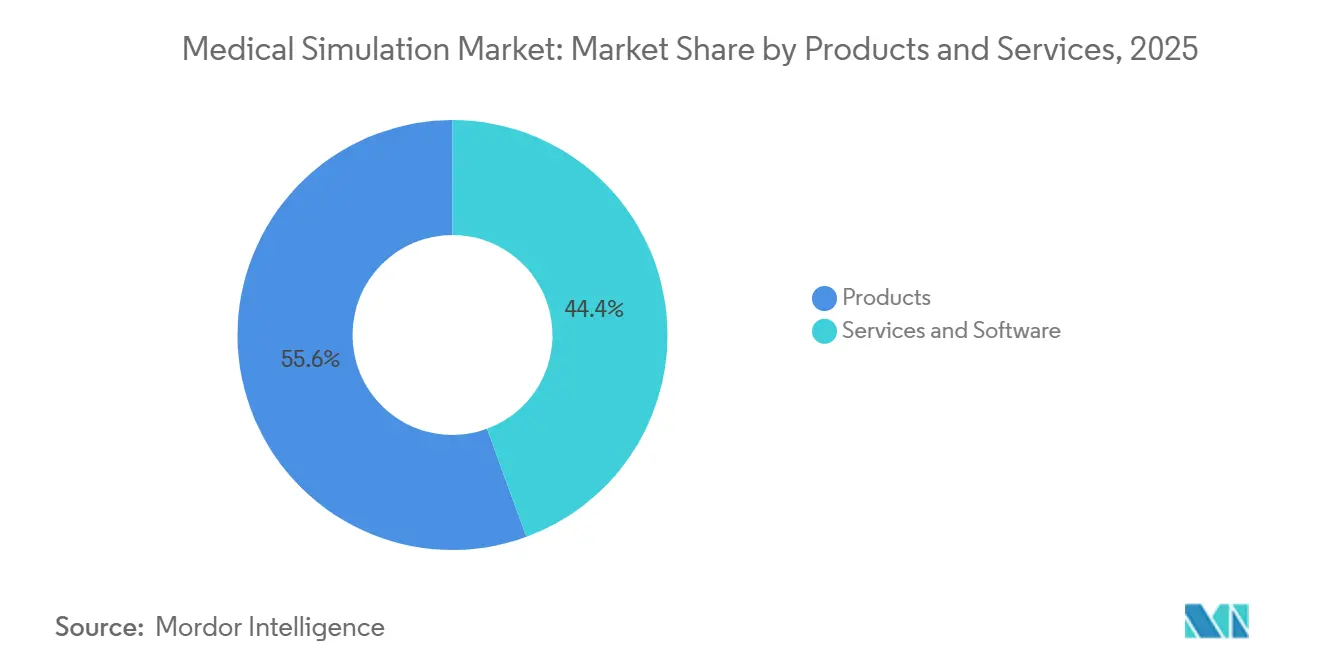

- Par produits et services, le matériel a représenté 55,55 % de la part des revenus en 2025, tandis que les services et logiciels devraient progresser à un TCAC de 17,85 % jusqu'en 2031, reflétant le pivot vers des plateformes de compétences basées sur l'abonnement.

- Par fidélité, les simulateurs à faible fidélité détenaient 44,53 % de la part du marché de la simulation médicale en 2025, tandis que les systèmes à haute fidélité devraient croître à un TCAC de 15,75 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres chirurgicaux ont dominé avec 42,15 % des revenus en 2025 ; les instituts académiques et de recherche devraient se développer à un TCAC de 15,82 % jusqu'en 2031, à mesure que les examens de licence intègrent des composantes de simulation.

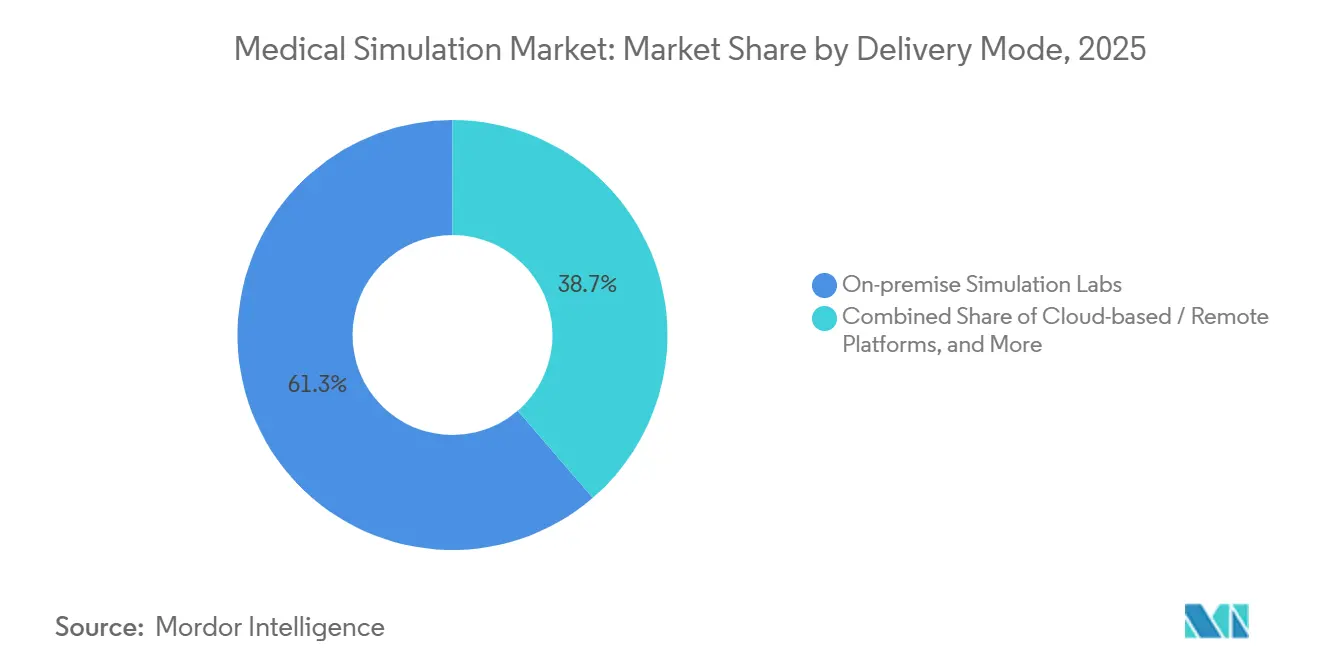

- Par mode de prestation, les laboratoires sur site ont capté 61,32 % des dépenses de 2025, mais les plateformes en nuage progresseront à un TCAC de 18,19 % jusqu'en 2031, l'apprentissage fédéré préservant la confidentialité tout en évaluant les performances.

- Par géographie, l'Amérique du Nord a conservé son leadership avec une part de 43,52 % en 2025, mais l'Asie-Pacifique affichera le TCAC le plus rapide de 16,12 % jusqu'en 2031 en raison de l'élargissement des approbations réglementaires et de la création de nouveaux centres de formation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la simulation médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques dans les simulateurs haptiques et de réalité étendue | +3.2% | Mondial, avec adoption précoce en Amérique du Nord, en Europe et dans les centres urbains de la région Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats mondiaux de sécurité des patients « zéro préjudice » et normes de reporting | +2.8% | Mondial, piloté par les États membres de l'Organisation mondiale de la Santé et les établissements accrédités par la Commission mixte | Long terme (≥ 4 ans) |

| Croissance des procédures mini-invasives et robotiques | +2.5% | Amérique du Nord, Europe et Asie-Pacifique (Chine, Inde, Japon) | Moyen terme (2 à 4 ans) |

| Expansion de l'accréditation en simulation (SSH, ASPIRE, SESAM) | +1.9% | Mondial, avec concentration en Amérique du Nord, en Europe et au Moyen-Orient | Long terme (≥ 4 ans) |

| Analyses de compétences pilotées par l'IA liées aux systèmes d'accréditation électronique | +2.3% | Amérique du Nord, Europe et marchés avancés de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Laboratoires de simulation à distance neutres en carbone, encouragés par des crédits de financement vert | +0.8% | Europe (Pacte vert européen), Amérique du Nord (certains États) et Océanie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans les simulateurs haptiques et de réalité étendue

La fidélité haptique reproduit désormais la texture des tissus et les indices thermiques, permettant aux stagiaires de détecter une anatomie pathologique lors de la palpation et améliorant le réalisme des répétitions chirurgicales. Une étude contrôlée de 2025 a montré que les résidents ayant pratiqué sur la plateforme d'arthroscopie de hanche ArthroS de VirtaMed ont réalisé leurs dix premiers cas en direct 23 % plus rapidement et avec 31 % moins de collisions d'instruments que leurs pairs formés uniquement par vidéos[3]VirtaMed AG, "Étude sur le simulateur d'arthroscopie de hanche ArthroS," sciencedirect.com. Le système VIST G7 de Mentice, homologué par la FDA en 2024, ajoute une dynamique des fluides computationnelle en temps réel pour approximer la résistance au flux sanguin lors des procédures de cathétérisme, aidant les cardiologues interventionnels à réduire le temps de fluoroscopie de 18 % après la formation[4]Mentice AB, "Homologation FDA du VIST G7," mentice.com. CAE Healthcare et GigXR se sont associés en 2024 pour superposer des organes holographiques sur des mannequins physiques, créant des scénarios de réalité mixte qui fusionnent les indices tactiles avec l'imagerie par tomodensitométrie. Ces améliorations comblent un manque persistant des formateurs traditionnels sur écran qui sont dépourvus de retour proprioceptif, permettant un encodage plus profond de la mémoire musculaire pour les chirurgiens et les interventionnistes.

Mandats mondiaux de sécurité des patients « zéro préjudice » et normes de reporting

Les régulateurs de la sécurité des patients considèrent désormais la simulation comme une infrastructure de gestion des risques plutôt que comme un luxe éducatif. La mise à jour 2024 de la Commission mixte exige que les hôpitaux américains organisent des exercices trimestriels à haute fidélité pour les événements de sepsis et d'arrêt cardiaque et téléchargent les indicateurs de performance dans un registre auditable[5]Commission mixte, "Objectifs nationaux de sécurité des patients 2024," jointcommission.org. Une étude de l'Association américaine de gestion des risques en santé de 2024 a associé les programmes de simulation accrédités à une réduction de 27 % des plaintes pour faute professionnelle liées aux erreurs procédurales. En janvier 2025, 38 sociétés nationales ont signé un consensus de la Société pour la simulation en soins de santé s'engageant à faire de la simulation au moins 20 % des évaluations de compétences pour les spécialités procédurales d'ici 2028. L'Europe emboîte le pas, la Société européenne pour la simulation appliquée à la médecine et l'Association pour la simulation en soins de santé ayant publié des normes de qualité alignées sur les normes ISO que la Commission européenne pourrait adopter comme conditions préalables au remboursement des dispositifs. Ces mandats maintiendront le marché de la simulation médicale sur une trajectoire de croissance structurelle moins exposée aux fluctuations des budgets discrétionnaires.

Croissance des procédures mini-invasives et robotiques

Intuitive Surgical a déclaré une base installée de 11 040 systèmes da Vinci au troisième trimestre 2025, permettant 2,68 millions de procédures robotiques en 2024, dépassant les volumes combinés des chirurgies ouvertes et laparoscopiques. Le programme RoSTraC approuvé par la Société des chirurgiens américains du tube digestif et de l'endoscopie impose désormais 40 heures de formation sur simulateur avant l'utilisation de la console, faisant des simulateurs des gardiens des accréditations en chirurgie robotique. L'Agence pour les projets de recherche avancée en santé a lancé un programme de robotique implantable autonome de 150 millions USD en novembre 2025, finançant des simulateurs hybrides qui apprennent aux chirurgiens à superviser la suture assistée par l'IA. Les organismes de fellowship recommandent de consacrer 25 % du temps opératoire à la simulation, ce qui stimule la demande d'appareils appartenant aux établissements par rapport aux centres régionaux partagés. À mesure que les plateformes robotiques se multiplient, les hôpitaux et les centres de formation doivent augmenter leur capacité de simulation, stimulant davantage le marché de la simulation médicale.

Expansion de l'accréditation en simulation

L'accréditation mondiale est passée du volontaire au stratégique. La Société pour la simulation en soins de santé a répertorié plus de 450 laboratoires en 2025, en hausse de 18 % par rapport à 2024, et son label accrédité est désormais un facteur de différenciation dans le marketing hospitalier. La Société européenne pour la simulation appliquée à la médecine et l'Association pour la simulation en soins de santé ont déployé des programmes de qualité paneuropéens qui lient la fidélité des simulateurs à la validité des évaluations sommatives. Le Moyen-Orient suit, avec des centres certifiés ISO 9001:2015 à Riyad et Dubaï financés dans le cadre de la Vision 2030 saoudienne. Les programmes académiques recherchent l'accréditation pour renforcer leurs demandes de subventions, créant une autre source de demande pour des solutions de simulation de haute qualité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de cycle de vie élevés des simulateurs à mission complète | -2.1% | Mondial, avec un impact aigu dans les pays à revenu faible et intermédiaire et les hôpitaux de petite et moyenne taille | Court terme (≤ 2 ans) |

| Lacunes de financement dans les budgets de formation des pays à revenu faible et intermédiaire | -1.7% | Afrique subsaharienne, Asie du Sud et Amérique latine (hors Brésil) | Long terme (≥ 4 ans) |

| Complexité de la formation des enseignants et de l'intégration des programmes | -1.3% | Mondial, en particulier dans les nouvelles facultés de médecine | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité et de confidentialité des données des apprenants dans les plateformes en nuage | -0.9% | Amérique du Nord, Europe (juridictions RGPD) et Asie-Pacifique (Chine, Corée du Sud) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de cycle de vie élevés des simulateurs à mission complète

Les prix d'acquisition varient de 250 000 à 500 000 USD, auxquels s'ajoutent une maintenance annuelle équivalant à 12 % à 15 % du coût d'achat, limitée aux centres tertiaires. Surgical Science a divulgué un prix moyen de 1,8 million SEK, mais 40 % des prospects ont différé leurs achats de plus d'un an lors des gels de capital de 2024. Les consommables récurrents tels que la peau synthétique peuvent dépasser 15 000 USD par an et sont souvent sous-estimés lors de l'approvisionnement, ajoutant une pression cachée sur les budgets. Les alternatives en mode SaaS comme le VIST en nuage de Mentice coûtent 3 500 USD par utilisateur et par an, mais nécessitent tout de même une connexion haut débit fiable, dont 35 % des comtés ruraux américains et 70 % des établissements d'Afrique subsaharienne sont dépourvus. Le crédit-bail étale les paiements sur cinq ans, mais l'adoption reste inférieure à 20 %, ce qui suggère que les innovations financières seules ne peuvent pas éliminer le choc des prix.

Lacunes de financement dans les pays à revenu faible et intermédiaire

Les pays à revenu faible et intermédiaire allouent en moyenne 1,2 % de leurs budgets de santé à la formation de la main-d'œuvre, contre 3,8 % dans les pays à revenu élevé, reléguant la simulation à des projets pilotes financés par des donateurs. Une enquête de 2024 auprès de 142 facultés de médecine africaines a révélé que seulement 18 % possédaient des équipements au-delà des mannequins de réanimation cardiopulmonaire de base, 62 % citant l'absence de lignes budgétaires. L'Inde a rendu les laboratoires obligatoires pour chaque faculté de médecine, mais 43 % des établissements manquaient de simulateurs fonctionnels lors des audits de 2024 malgré la réglementation. La dépréciation des devises augmente les coûts d'importation, comme on l'a vu lorsque le rand sud-africain a chuté en 2024, forçant l'Université du Cap à reporter un achat à haute fidélité. Les contrats de maintenance libellés en devises fortes intensifient le fardeau et entraînent l'obsolescence des équipements une fois les garanties expirées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : les logiciels par abonnement gagnent en dynamisme

Les revenus des services et logiciels devraient croître à un TCAC de 17,85 % jusqu'en 2031, soit près de trois points de plus que l'ensemble du marché de la simulation médicale. Les produits représentaient 55,55 % des revenus de 2025, portés par les simulateurs interventionnels et chirurgicaux. Les simulateurs de patients, tels que le Gaumard HAL S5301, détenaient une part mineure, portée par les exercices hebdomadaires d'arrêt cardiaque dans les résidences d'urgence. Les formateurs de tâches à faible coût servent de points d'entrée pour les établissements aux ressources limitées, tandis que les dispositifs de réalité virtuelle et haptiques représentent une part mineure mais se développeront à mesure que l'adoption plus large des programmes immersifs augmentera.

Du côté des services, les licences de logiciels de simulation représentaient une part mineure des revenus de 2025, mais font face à une pression à la baisse de la part de projets open source tels que MedSimAI. Les services de formation et de conseil comblent le manque de personnel enseignant en certifiant les instructeurs dans le débriefing aligné sur la Société pour la simulation en soins de santé. Les analyses de compétences basées sur l'IA, actuellement modestes, devraient afficher un TCAC plus élevé jusqu'en 2031, à mesure que les hôpitaux relient les tableaux de bord aux plateformes d'accréditation électronique. Les accessoires et consommables génèrent des revenus récurrents stables grâce à des contrats de service groupés. Ce pivot vers l'abonnement suggère que la composition des revenus s'orientera vers les données et le contenu, remodelant la stratégie concurrentielle sur l'ensemble du marché de la simulation médicale.

Par fidélité : l'adoption à haute fidélité s'accélère

Les simulateurs à faible fidélité représentaient 44,53 % en 2025, signe que les formateurs de tâches abordables restent indispensables. Les unités à fidélité moyenne représentaient une part significative en tant que solutions intermédiaires pour les établissements qui améliorent leurs capacités. Les systèmes à haute fidélité prévoient un TCAC de 15,75 % jusqu'en 2031, les organismes d'accréditation exigeant un retour physiologique en temps réel. La déclaration de position de la Société nationale des médecins des services médicaux d'urgence préhospitaliers appelant à une formation à haute fidélité dans chaque programme de paramédic obligera plus de 5 000 agences de services médicaux d'urgence américaines à moderniser leurs équipements.

L'adoption à haute fidélité augmente également parce que les normes européennes exigent que les évaluations sommatives utilisent des simulateurs capables de reproduire une détérioration physiologique. Une étude de mars 2025 a révélé que les résidents formés sur des dispositifs à haute fidélité avaient une rétention 34 % plus élevée des compétences en gestion des ressources en situation de crise à six mois par rapport à ceux formés sur des dispositifs à fidélité moyenne. Bien que la faible fidélité reste vitale dans les pays à revenu faible et intermédiaire, la poussée mondiale vers la qualité et l'accréditation continuera de tirer la demande vers des plateformes avancées, augmentant le marché de la simulation médicale pour les systèmes haut de gamme.

Par utilisateur final : la demande académique est en forte hausse

Les hôpitaux et centres chirurgicaux ont dominé avec une part de 42,15 % en 2025, ancrée par les mandats d'exercices de la Commission mixte qui lient les performances à l'accréditation. Les instituts académiques et de recherche sont les plus en progression avec un TCAC projeté de 15,82 %. La directive indienne selon laquelle 15 % des notes de dernière année de baccalauréat en médecine, chirurgie et obstétrique doivent être dérivées des examens cliniques objectifs structurés de simulation oblige 706 facultés à ajouter rapidement des équipements et des services. L'autorisation par la Chine d'unités haptiques fabriquées localement a réduit les prix de 40 % et a permis à 230 universités d'acheter des formateurs laparoscopiques.

Les organisations militaires et de défense détenaient une part mineure en 2025, portée par le Département américain de la Défense, qui a formé 1,2 million de personnels à l'aide de mannequins à haute fidélité pour les soins aux blessés de combat tactique. Les entreprises de dispositifs médicaux et pharmaceutiques représentaient 6 %, les règles d'utilisabilité de la FDA exigeant une validation des facteurs humains. Les agences de services médicaux d'urgence détenaient 4 % mais se développeront avec les orientations de la Société nationale des médecins des services médicaux d'urgence préhospitaliers. Ces dynamiques indiquent une croissance soutenue dans toutes les catégories d'utilisateurs et distribueront plus équitablement les revenus du marché de la simulation médicale au fil du temps.

Par mode de prestation : les plateformes en nuage se développent rapidement

Les laboratoires sur site représentaient 61,32 % des dépenses en 2025, car le retour tactile reste essentiel pour de nombreuses compétences chirurgicales. Les déploiements hybrides synchronisent les mannequins avec les tableaux de bord en nuage ; le Caesar de CAE Healthcare télécharge les données de session vers un nuage conforme à la loi sur la portabilité et la responsabilité en matière d'assurance maladie, tandis que le dispositif reste local. Les solutions purement en nuage comme l'Hôpital virtuel basé sur navigateur de la Société pour l'imagerie en informatique et médecine réduisent les coûts par apprenant à 150 USD par an et suppriment les frais généraux informatiques, entraînant un TCAC prévu de 18,19 % pour les plateformes à distance.

Des environnements fédérés tels que SimulaFed prouvent que les écoles européennes peuvent entraîner des modèles d'IA partagés sans transférer de données brutes, satisfaisant ainsi les contraintes du Règlement général sur la protection des données. Le bac à sable Isolator de Google Cloud permet aux fabricants de dispositifs de tester sur des patients synthétiques dans un conteneur sécurisé, accélérant les travaux de validation de la FDA. La latence et la confidentialité restent des défis, mais l'efficacité et l'échelle des solutions à distance continueront de réallouer les dépenses au sein du marché de la simulation médicale.

Analyse géographique

L'Amérique du Nord a commandé une part de 43,52 % en 2025 grâce à 1 200 programmes de résidence accrédités et à de solides dépenses de défense pour les soins aux blessés de combat tactique qui reposent fortement sur des mannequins à haute fidélité. Le mandat d'exercices trimestriels de la Commission mixte oblige plus de 6 200 hôpitaux de soins aigus à posséder ou à accéder à des laboratoires de simulation, ancrant des cycles réguliers de renouvellement du matériel. Le Canada a intégré la simulation dans 14 examens de spécialité en 2024, stimulant les achats nationaux de simulateurs de 22 % d'une année sur l'autre.

L'Asie-Pacifique affichera le TCAC le plus rapide de 16,12 % jusqu'en 2031. La Chine a approuvé quatorze simulateurs haptiques nationaux, ce qui a réduit les prix unitaires et diminué les obstacles à l'importation. L'Inde a ouvert 157 nouvelles facultés de médecine entre 2014 et 2024, chacune devant construire des installations de simulation, et les réformes du style de travail au Japon plafonnent les heures des résidents, ce qui incite à privilégier les heures de simulation plutôt que l'apprentissage au chevet du patient. L'Australie et la Corée du Sud ont lancé des financements pour équiper les hôpitaux régionaux, élargissant la demande au-delà des capitales.

L'Europe bénéficie du Règlement européen sur les dispositifs médicaux 2017/745, qui oblige les fabricants de dispositifs à effectuer des tests de facteurs humains à l'aide de simulateurs, augmentant les commandes des fabricants. Le centre de 12 millions EUR de la Charité de Berlin a ouvert avec 18 baies et un robot da Vinci, tandis que l'autorité sanitaire française a demandé aux résidents en chirurgie de consigner 60 heures de simulation, ce que 28 facultés de médecine ont rapidement adopté. Les investissements au Moyen-Orient et en Afrique dépassent 4,2 milliards USD dans le cadre des plans Vision 2030 avec des laboratoires nouvellement certifiés à Riyad et Dubaï. L'Amérique latine se concentre sur le programme du secteur public brésilien de 450 millions BRL, bien que les écoles privées, qui forment la plupart des médecins, manquent encore d'accès.

Paysage concurrentiel

Le marché de la simulation médicale reste modérément concentré. Les cinq premiers fournisseurs, tels que Laerdal Medical, CAE Healthcare, Surgical Science, Gaumard Scientific et Mentice, détenaient une part combinée significative en 2025, mais des niches spécialisées restent ouvertes aux nouveaux entrants. Laerdal a acquis SIMCharacters en février 2025, ajoutant des patients virtuels à intelligence artificielle générative qui améliorent le réalisme conversationnel. CAE Healthcare, sous Madison Industries depuis 2024, a accéléré son pivot vers le nuage et vend désormais des packages de déploiement hybride qui relient les mannequins Caesar aux tableaux de bord à distance.

Surgical Science a tiré 35 % de ses revenus de 2024 des abonnements logiciels, protégeant ses marges des cycles budgétaires en capital. Gaumard continue d'améliorer la modélisation physiologique dans sa série HAL, tandis que Mentice pousse la simulation vasculaire native en nuage pour atteindre les hôpitaux plus petits. Des innovateurs dans des espaces inoccupés tels que Inovus Medical et Medical-X proposent des kits portables à des prix 50 % inférieurs à ceux des acteurs établis, visant le volume dans les pays à revenu faible et intermédiaire sensibles aux coûts.

La concurrence technologique se concentre sur les analyses. TeamVision combine des flux de capteurs multimodaux pour noter automatiquement les compétences non techniques et réduire le temps de débriefing. Des cadres open source comme MedSimAI abaissent les barrières à l'entrée pour les spin-offs académiques. Les fossés réglementaires comptent également. Les fournisseurs disposant de flux de travail validés conformes à la partie 11 du titre 21 du Code of Federal Regulations remportent des contrats auprès des fabricants de dispositifs car ils peuvent soutenir les soumissions à la FDA. Intuitive Surgical a breveté la calibration haptique par apprentissage automatique en 2024, ce qui pourrait différencier ses simulateurs dans un marché de plus en plus concurrentiel. L'intensité concurrentielle équilibre donc les avantages d'échelle des acteurs établis et l'innovation agile des nouveaux entrants.

Leaders du secteur de la simulation médicale

Gaumard Scientific Company Inc.

Laerdal Medical

CAE Healthcare

Surgical Science

Mentice

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : MediSim VR, basée à Chennai, a lancé le premier centre d'excellence en simulation médicale par intelligence artificielle et réalité virtuelle de l'Uttarakhand à l'Institut himalayien des sciences médicales de Dehradun.

- Mars 2025 : NVIDIA et GE HealthCare ont commencé à co-développer des solutions d'imagerie autonomes à l'aide de la nouvelle plateforme de simulation NVIDIA Isaac pour les soins de santé, qui associe des modèles de capteurs basés sur la physique à une intelligence artificielle anatomique pré-entraînée.

Portée du rapport mondial sur le marché de la simulation médicale

Selon la portée du rapport, la simulation médicale est la méthodologie moderne de formation des professionnels de santé grâce à une technologie éducative avancée. La simulation médicale est un apprentissage expérientiel dont chaque professionnel de santé peut avoir besoin, mais auquel il ne peut pas s'engager de manière cohérente lors des soins réels aux patients.

La segmentation du marché de la simulation médicale comprend les produits et services, les niveaux de fidélité, les utilisateurs finaux, les modes de prestation et la distribution géographique. Le segment des produits comprend les simulateurs interventionnels ou chirurgicaux, notamment les simulateurs laparoscopiques, robotiques et endoscopiques, et orthopédiques. Il comprend également les simulateurs de patients, les formateurs de tâches, les dispositifs de réalité virtuelle, de réalité mixte et haptiques, ainsi que les accessoires et consommables. Le segment des services et logiciels couvre les plateformes de simulation sur le web, les licences de logiciels de simulation, les services de formation et de conseil, et les analyses de compétences pilotées par l'IA. Les niveaux de fidélité sont catégorisés en simulations à haute fidélité, à fidélité moyenne et à faible fidélité. Le segment des utilisateurs finaux comprend les institutions académiques et de recherche, les hôpitaux et centres chirurgicaux, les entités militaires et de défense, les entreprises de dispositifs médicaux et pharmaceutiques, et les services médicaux d'urgence. Les modes de prestation sont segmentés en laboratoires de simulation sur site, plateformes en nuage ou à distance, et déploiements hybrides. Sur le plan géographique, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Produits | Simulateurs interventionnels / chirurgicaux | Laparoscopique |

| Robotique et endoscopique | ||

| Orthopédique | ||

| Simulateurs de patients | ||

| Formateurs de tâches | ||

| Dispositifs de réalité virtuelle / réalité mixte et haptiques | ||

| Accessoires et consommables | ||

| Services et logiciels | Plateformes de simulation sur le web | |

| Licences de logiciels de simulation | ||

| Services de formation et de conseil | ||

| Analyses de compétences basées sur l'IA |

| Haute fidélité |

| Fidélité moyenne |

| Faible fidélité |

| Instituts académiques et de recherche |

| Hôpitaux et centres chirurgicaux |

| Organisations militaires et de défense |

| Entreprises de dispositifs médicaux et pharmaceutiques |

| Services médicaux d'urgence |

| Laboratoires de simulation sur site |

| Plateformes en nuage / à distance |

| Déploiements hybrides |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produits et services | Produits | Simulateurs interventionnels / chirurgicaux | Laparoscopique |

| Robotique et endoscopique | |||

| Orthopédique | |||

| Simulateurs de patients | |||

| Formateurs de tâches | |||

| Dispositifs de réalité virtuelle / réalité mixte et haptiques | |||

| Accessoires et consommables | |||

| Services et logiciels | Plateformes de simulation sur le web | ||

| Licences de logiciels de simulation | |||

| Services de formation et de conseil | |||

| Analyses de compétences basées sur l'IA | |||

| Par fidélité | Haute fidélité | ||

| Fidélité moyenne | |||

| Faible fidélité | |||

| Par utilisateur final | Instituts académiques et de recherche | ||

| Hôpitaux et centres chirurgicaux | |||

| Organisations militaires et de défense | |||

| Entreprises de dispositifs médicaux et pharmaceutiques | |||

| Services médicaux d'urgence | |||

| Par mode de prestation | Laboratoires de simulation sur site | ||

| Plateformes en nuage / à distance | |||

| Déploiements hybrides | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la simulation médicale d'ici 2031 ?

Les prévisions indiquent 5,83 milliards USD à un TCAC de 14,12 % de 2026 à 2031, reflétant une forte adoption des plateformes en nuage et des dispositifs à haute fidélité.

Quel segment connaît la croissance la plus rapide dans la simulation médicale ?

Les abonnements aux services et logiciels affichent le TCAC le plus élevé de 17,85 %, les établissements passant de la propriété de matériel aux plateformes de compétences riches en données.

Pourquoi l'Asie-Pacifique affiche-t-elle la croissance la plus rapide dans la simulation médicale ?

Les approbations de fabrication nationale en Chine et les laboratoires obligatoires en Inde réduisent les coûts et augmentent la capacité, entraînant un TCAC régional de 16,12 %.

Qu'est-ce qui limite l'adoption plus large des simulateurs à haute fidélité ?

Les coûts d'investissement pouvant atteindre 500 000 USD, auxquels s'ajoutent les consommables récurrents et les compétences limitées du personnel enseignant, restent les principales contraintes, en particulier dans les pays à revenu faible et intermédiaire.

Comment les analyses basées sur l'IA transforment-elles la formation par simulation ?

Les moteurs multimodaux notent désormais automatiquement les compétences, réduisent le temps de débriefing des instructeurs et relient les résultats aux bases de données d'accréditation, déplaçant la demande vers les services logiciels.

Dernière mise à jour de la page le: