Taille et part du marché des silicones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

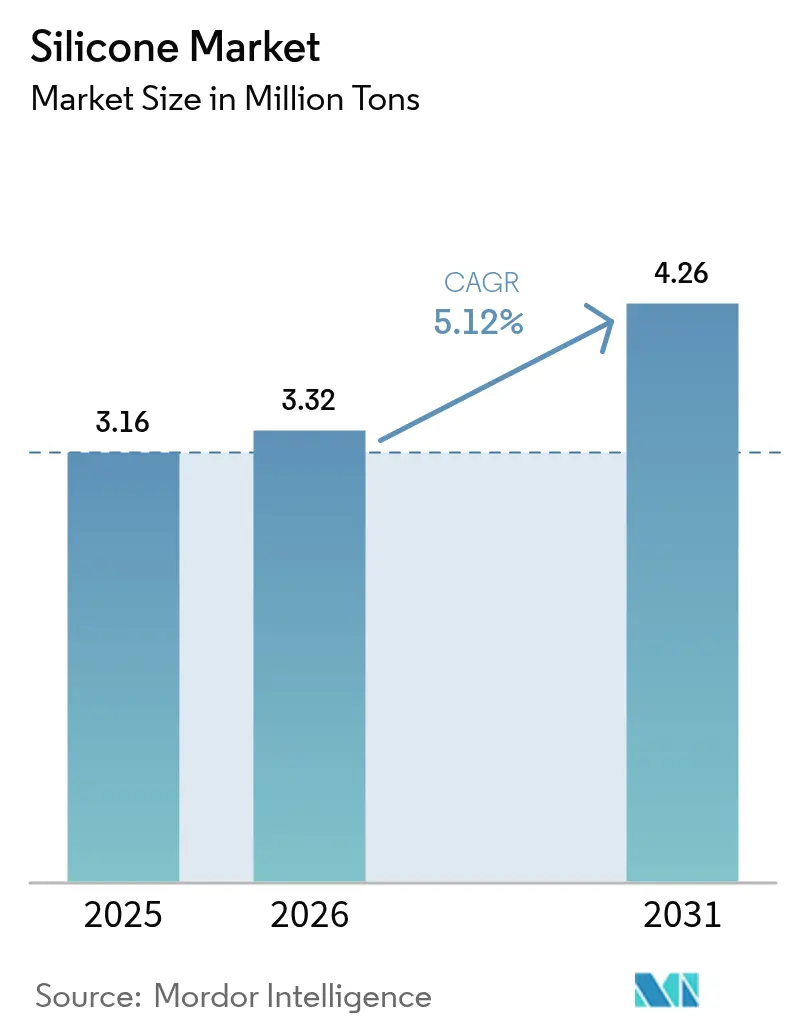

| Volume du Marché (2026) | 3.32 Millions de tonnes |

| Volume du Marché (2031) | 4.26 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

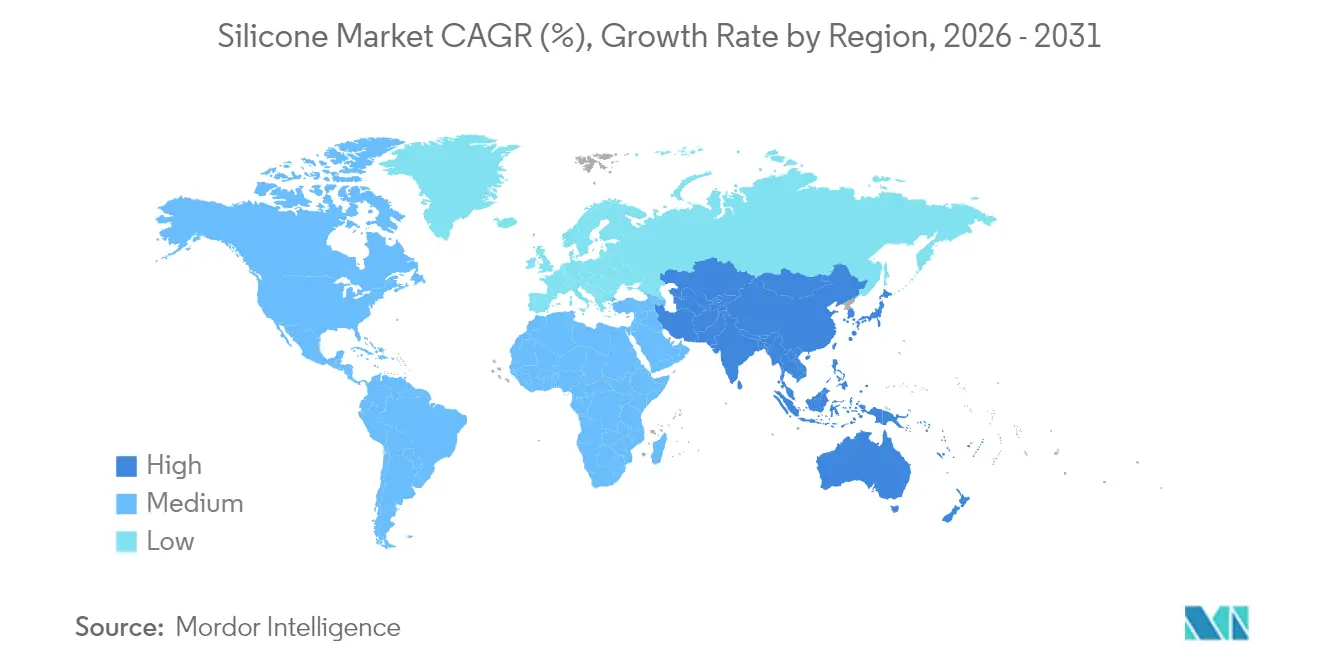

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des silicones par Mordor Intelligence

La taille du marché des silicones en 2026 est estimée à 3,32 millions de tonnes, en hausse par rapport à la valeur de 2025 de 3,16 millions de tonnes, avec des projections pour 2031 montrant 4,26 millions de tonnes, progressant à un TCAC de 5,12 % sur la période 2026-2031. Cette expansion mesurée reflète le rôle ancré du matériau dans les utilisations finales matures tout en signalant une adoption rapide dans les applications de nouvelle génération exigeant des performances et une fiabilité plus élevées, notamment dans la mobilité électrique, l'énergie renouvelable, l'électronique avancée et la technologie médicale. Les dépenses robustes en infrastructures en Asie-Pacifique, la transition vers les véhicules électriques à batterie et les impulsions réglementaires en faveur de matériaux plus durables et nécessitant peu d'entretien continuent de soutenir la croissance de base. Dans le même temps, les grades spéciaux conçus pour la gestion thermique, la biocompatibilité et la conformité environnementale ouvrent des primes de prix qui aident les producteurs à protéger leurs marges contre la volatilité du métal silicium. Les barrières concurrentielles restent ancrées dans des chaînes d'approvisionnement intégrées, des formulations propriétaires et les cycles de qualification requis dans les applications critiques pour la sécurité, qui soutiennent tous un chemin stable de création de valeur pour les acteurs établis dans l'industrie des silicones.

Principaux enseignements du rapport

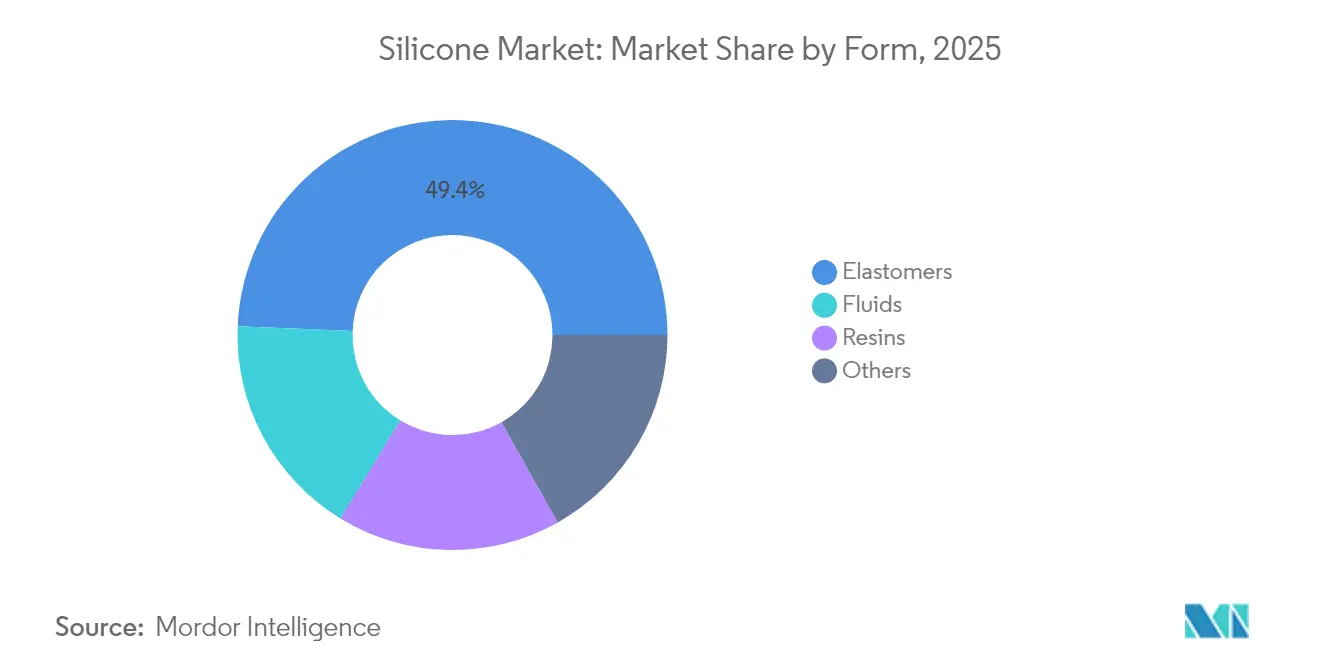

- Par forme, les élastomères ont capté 49,35 % de la part du marché des silicones en 2025, tandis que le segment devrait se développer à un TCAC de 5,33 % jusqu'en 2031.

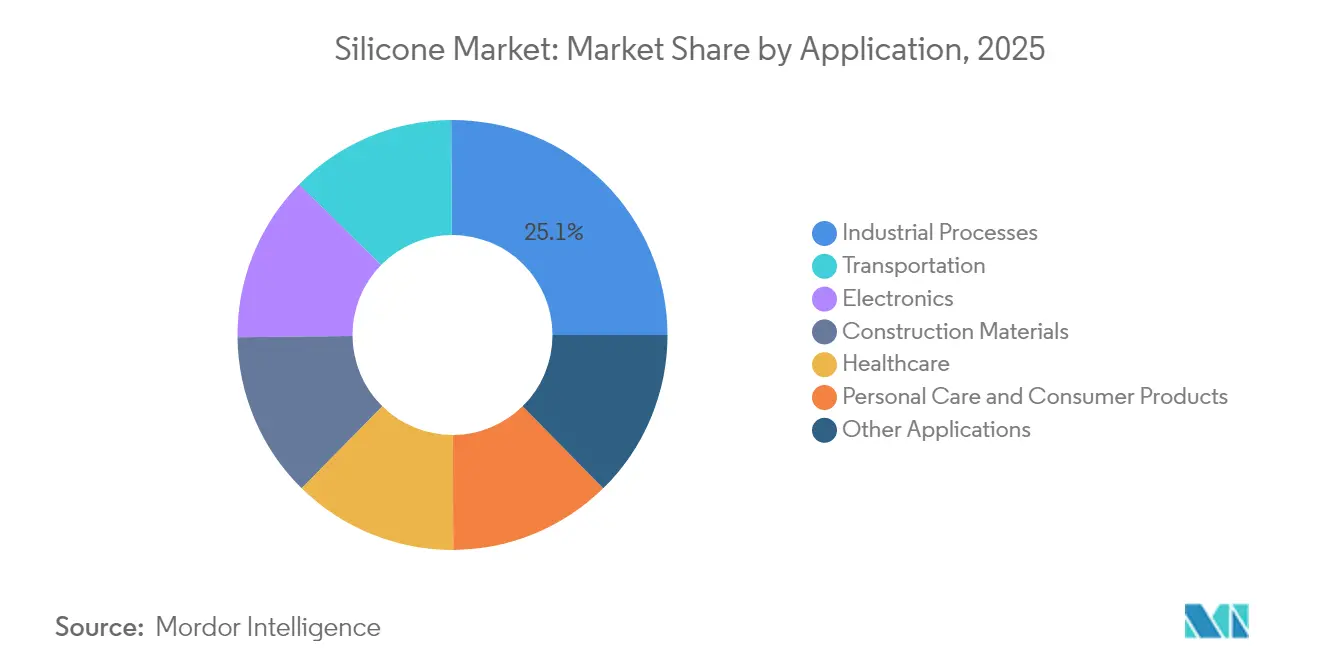

- Par application, les procédés industriels représentaient 25,10 % de la taille du marché des silicones en 2025 et devraient progresser à un TCAC de 5,70 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique détenait 65,10 % de la part de l'industrie des silicones en 2025 ; la région est prête à croître à un TCAC de 6,39 % sur la même période.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des silicones

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Applications automobiles et de mobilité électrique | +1.2% | Mondial, concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Utilisation dans les soins de santé et les dispositifs médicaux | +0.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande des réseaux de transport et de distribution d'électricité | +0.7% | Cœur en Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Matériaux thermiques pour stations de base 5G | +0.6% | Mondial, déploiement précoce en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| LSR dans les capteurs médicaux portables | +0.4% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des applications dans l'automobile et la mobilité électrique

L'adoption des véhicules électriques (VE) multiplie l'utilisation des silicones en élargissant l'écart de performance par rapport aux élastomères traditionnels. L'étanchéité des batteries, les coussinets thermiques et l'isolation des câbles haute tension ajoutent collectivement près de 15 kg de silicone par Tesla Model Y, soit environ le triple de celui d'une berline à moteur à combustion interne. Les équipementiers européens privilégient désormais le caoutchouc silicone liquide (CSL) pour les pièces sous capot devant résister aux nouveaux liquides de refroidissement sans glycol à 150 °C. Les fabricants chinois de VE ont commencé à recourir à un double approvisionnement en caoutchouc haute consistance et en CSL à addition-réticulation pour amortir les fluctuations des prix du métal silicium, encourageant les fournisseurs intégrés à signer des contrats à long terme. À mesure que les objectifs stricts de zéro émission entrent en vigueur, chaque grand constructeur automobile repense ses joints, ses matériaux d'enrobage et ses matériaux d'interface, créant une demande durable pour les grades avancés dans l'industrie des silicones.

Utilisation croissante dans les soins de santé et les dispositifs médicaux

Les silicones de grade médical doivent satisfaire aux tests USP Classe VI et ISO 10993, un protocole qui peut prolonger les feuilles de route des nouveaux produits jusqu'à 24 mois, protégeant ainsi les fournisseurs établis contre les pressions tarifaires à court terme. Les moniteurs de glycémie portables, les sondes cardiaques et les implants de neuromodulation dépendent tous du profil hypoallergénique du CSL et de son module stable à la température corporelle. Les hôpitaux apprécient la compatibilité du polymère avec les méthodes de stérilisation par rayonnement gamma, vapeur et faisceau d'électrons, ce qui soutient les stratégies de réutilisation optimisées dans les outils mini-invasifs. La numérisation des soins — notamment la télésurveillance — a suscité une demande des équipementiers pour des films silicones translucides et optiquement transparents qui intègrent des capteurs optiques sans compromettre la durée de vie en flexion. Collectivement, ces facteurs cimentent les soins de santé en tant que pilier à forte valeur ajoutée de l'industrie des silicones.

Demande des réseaux de transport et de distribution d'électricité

Les mises à niveau des lignes très haute tension soulignent l'hydrophobicité des silicones, notamment dans les environnements où les isolateurs en céramique souffrent de contournements. L'Inde seule aura besoin d'environ 50 000 tonnes d'isolateurs en caoutchouc silicone d'ici 2030 pour atteindre ses objectifs de fiabilité du réseau[1]U.S. Geological Survey, « Mineral Commodity Summaries 2025 », USGS.GOV. Les parcs éoliens offshore en Corée du Sud et à Taïwan s'appuient également sur les mastics silicones pour résister aux embruns marins et aux rayonnements ultraviolets, tandis que les services d'utilité publique latino-américains spécifient des revêtements vulcanisables à température ambiante (RTV) pour les corridors de transmission désertiques confrontés à la poussière en suspension. À mesure que les événements climatiques amplifient les coûts des pannes, les services publics considèrent les dépenses initiales plus élevées pour les composants en silicone comme une couverture justifiable contre les temps d'arrêt, renforçant la demande à long terme au sein de l'industrie des silicones.

Matériaux d'interface thermique pour stations de base 5G

Les unités radio fonctionnant au-dessus de 24 GHz dissipent plus de 200 W/cm², un flux de chaleur que la graisse conventionnelle ne parvient pas à gérer. Les coussinets thermiques à base de silicone présentant une conductivité de 3,0 W/mK répondent aux spécifications des opérateurs pour des épaisseurs de jeu inférieures à 200 μm, permettant des fronts d'extrémité radiofréquence miniaturisés. La Chine a dépassé 2,3 millions de sites macro 5G en 2024, provoquant des cycles d'approvisionnement synchronisés qui sollicitent la capacité de composés spéciaux. Les opérateurs nord-américains et européens ajoutent de la complexité en exigeant des grades à faible teneur en siloxanes volatils pour satisfaire aux réglementations locales sur les émissions. Les nœuds informatiques en périphérie de réseau reproduisent désormais ces exigences thermiques, élargissant la portion adressable du marché des silicones dans l'ensemble de l'infrastructure de télécommunications.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Volatilité des prix du métal silicium et goulots d'étranglement | -0.8% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions de siloxanes | -0.5% | Europe et Amérique du Nord, extension mondiale | Moyen terme (2 à 4 ans) |

| Concurrence des fluoropolymères et des plastiques | -0.3% | Mondial, spécifique aux applications | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du métal silicium et goulots d'étranglement d'approvisionnement

Le métal silicium au comptant a oscillé entre 1 800 et 3 200 USD/tonne en 2024 en raison des fluctuations des prix de l'énergie et des mesures commerciales, comprimant les profils de marge des producteurs intégrés et des producteurs indépendants. La Chine fournit près de 68 % de la production mondiale, de sorte que le rationnement de l'électricité provincial se répercute immédiatement sur les volumes et les prix des silicones en aval. Bien que les contrats d'achat à long terme offrent une protection partielle, la plupart se renouvellent annuellement, exposant les acheteurs à l'inflation structurelle des coûts énergétiques. Le recyclage pilote des déchets de découpage des semi-conducteurs produit moins de 5 % de la demande en grade chimique, offrant un soulagement modeste. Tant que la fusion décarbonée et diversifiée ne prendra pas de l'ampleur, la turbulence des matières premières pèsera sur les prévisions à court terme pour l'industrie des silicones.

Réglementations strictes sur les émissions de siloxanes

La démarche de l'Agence européenne des produits chimiques visant à restreindre les cycliques D4, D5 et D6 au titre du règlement REACH oblige les producteurs à réingéniérer les fluides et les intermédiaires pour soins personnels ou à quitter le marché. La reformulation et les tests peuvent ajouter plus de 500 000 USD par référence, sans compter la période de grâce de 18 mois pour l'écoulement des stocks[2]Direction générale de l'environnement de la Commission européenne, « Revêtements antisalissures pour coques de navires — les revêtements à base de silicone constituent-ils une alternative viable et durable aux revêtements toxiques à base de cuivre dans la mer Baltique ? » ENVIRONMENT.EC.EUROPA.EU. Des projets de règles similaires au Canada et dans certains États américains présagent une empreinte de conformité plus large. Bien que la contrainte favorise les acteurs établis disposant de solides équipes réglementaires, elle détourne également les ressources de recherche et développement des programmes de croissance. Du côté positif, cette dynamique accélère les chimies de chaîne linéaire de nouvelle génération, ouvrant des niches différenciées au sein de l'industrie des silicones pour les solutions à faible teneur en COV et biodégradables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les élastomères mènent l'innovation et la croissance des volumes

Les élastomères contrôlaient 49,35 % de la part du marché des silicones en 2025 et devraient croître à un TCAC de 5,33 % jusqu'en 2031. Au sein de ce groupe, le caoutchouc silicone liquide pour les connecteurs de VE et les cathéters médicaux capte la plus grande part du tonnage incrémentiel, tandis que le caoutchouc haute consistance sécurise les commandes récurrentes dans le joint industriel. La chimie de réticulation au platine du CSL raccourcit les temps de cycle, permettant des moules multi-empreintes qui s'adaptent efficacement aux pièces à haut volume. Par ailleurs, les grades vulcanisables à température ambiante (RTV) renforcent les franchises de mastics dans la réhabilitation de la construction, alimentant une demande constante indépendamment des cycles macroéconomiques. Collectivement, ces attributs font des élastomères le pôle d'innovation central dans l'industrie des silicones.

Les fluides se classent au deuxième rang en volume, ancrés par leur rôle d'auxiliaires de process, de lubrifiants et d'émollients pour soins personnels. Bien que les limites imminentes sur les siloxanes remettent en cause les cycliques de commodité, les fluides à chaîne linéaire à plus faible volatilité gagnent du terrain et aident à compenser les pertes. Les résines continuent d'assurer une croissance de niche en tant qu'encapsulants protecteurs dans l'électronique de puissance et les panneaux solaires, où leur stabilité thermique surpasse les analogues époxy. Les formats spéciaux — gels, mousses et poudres — complètent le portefeuille, alimentant les textiles avancés, les résines d'impression 3D et les liants pour fabrication additive. Même lorsque les frontières s'estompent, les développements cumulatifs soutiennent une contribution équilibrée à la taille du marché des silicones.

Par application : les procédés industriels font évoluer le marché

Les procédés industriels représentaient 25,10 % de la taille du marché des silicones en 2025 et sont en bonne voie pour un TCAC de 5,70 % d'ici 2031. Les usines chimiques et pharmaceutiques s'appuient sur les antimousses à base de silicone pour garantir la pureté des lots et le débit, un facteur particulièrement important à mesure que les produits biologiques et les principes actifs hautement puissants se multiplient. Les transformateurs alimentaires adoptent des lubrifiants silicones conformes à la FDA qui résistent aux cycles de nettoyage à la vapeur, améliorant la disponibilité des équipements et la sécurité des travailleurs. Ces synergies intersegments renforcent les procédés industriels en tant que pierre angulaire de la demande au sein de l'industrie des silicones.

Les applications de transport suivent de près, dynamisées par l'étanchéité des batteries de VE, le vitrage allégé et les ensembles de tuyaux haute température. La construction maintient une base solide alors que des codes du bâtiment plus stricts spécifient des joints d'étanchéité silicones pour le contrôle de l'infiltration d'air. L'électronique progresse grâce à l'infrastructure 5G, au lidar à état solide et aux objets connectés portables nécessitant des couches d'interface thermique miniaturisées. Les soins de santé maintiennent une croissance unitaire à deux chiffres grâce aux implants et aux dispositifs à usage unique devant résister à la stérilisation. Les volumes de soins personnels plafonnent en Europe en raison des restrictions sur les cycliques, mais trouvent un regain en Asie via des shampoings et des cosmétiques colorés reformulés. Cette diversité de facteurs de demande protège l'industrie des silicones des chocs sectoriels uniques, soutenant son profil de croissance durable.

Analyse géographique

L'Asie-Pacifique détenait 65,10 % de la part du marché mondial des silicones en 2025, portée par des chaînes d'approvisionnement intégrées et une fabrication en aval prolifique. La Chine compte des acteurs entièrement intégrés en amont qui associent des fours locaux de métal silicium à des usines de finition d'élastomères, permettant une compétitivité par les coûts et une montée en puissance rapide.

L'Amérique du Nord reste à l'avant-garde technologique, où les fabricants de dispositifs aérospatiaux, automobiles avancés et biomédicaux imposent des spécifications de matériaux strictes. La loi CHIPS stimule la production nationale de semi-conducteurs, déclenchant de nouvelles commandes d'encapsulants silicones à très faible contamination ionique. Le repowering des éoliennes dans le Midwest et l'expansion des parcs solaires dans le Sud-Ouest ancrent la demande de mastics haute durabilité, tandis que la voie prévisible de la Food and Drug Administration des États-Unis pour les composants en CSL renforce les volumes dans les soins de santé. Ces tendances, associées à une recherche active sur les précurseurs de siloxane biosourcés, positionnent la région comme un moteur d'innovation dans l'industrie des silicones.

L'Europe consolide son rôle grâce aux applications spéciales et au leadership réglementaire. Les producteurs investissent dans des unités de dépolymérisation en circuit fermé qui convertissent les déchets d'élastomères usagés en monomères cycliques, conformément à la vision d'économie circulaire du bloc. L'électrification automobile renforce la demande de coussinets thermiques haute température à faible migration, tandis que le développement de l'éolien offshore en mer du Nord nécessite des résines robustes pour l'encapsulation des nacelles. Bien que les obligations du règlement REACH élèvent les coûts de conformité, elles créent également des barrières qui tempèrent la concurrence directe par les prix, maintenant une densité de valeur dans l'industrie européenne des silicones.

Paysage réglementaire

La réglementation se concentre de plus en plus sur les siloxanes cycliques et la conformité des produits en aval, l'Europe étant un point focal. Dans le cadre de REACH de l'UE, les restrictions visant D4, D5 et D6 se sont encore renforcées en 2026, et la Commission européenne a adopté le règlement (UE) 2026/1289 le 14 juillet 2026 pour limiter la teneur combinée en D4 et D5 dans les mastics silicones à 0,1 % en poids, avec application à partir du 1er janvier 2027. Cela accélère l'évolution vers des formulations de plus haute pureté et à plus faible teneur en résidus, et alourdit la charge de documentation et de tests pour les mastics et autres produits finis contenant du silicone vendus dans l'UE.

En Amérique du Nord, les actions de l'EPA américaine peuvent également influencer les choix de formulation dans certains usages finaux. L'EPA a établi une exemption de tolérance pour le polydiméthylsiloxane à extrémités méthyle (n° CAS 63148-62-9) dans les formulations de pesticides, effective à compter du 25 mars 2026, soutenant l'utilisation continue d'ingrédients silicones spécifiques dans les applications de produits chimiques agricoles où cela est autorisé. En Asie, les évolutions des politiques commerciales et d'exportation façonnent l'environnement réglementaire opérationnel pour les producteurs et exportateurs, notamment lorsque la Chine a annulé le remboursement de TVA à l'exportation de 13 % pour les polysiloxanes sous forme primaire (SH 39100000) à compter du 1er avril 2026, renforçant une réorientation des exportations de matières premières en vrac vers des produits silicones transformés à plus forte valeur ajoutée.

Analyse de la chaîne de valeur

La chaîne de valeur du silicone part du métal de silicium et des intermédiaires chlorosilanes en amont, à forte intensité énergétique, en passant par la polymérisation en siloxanes (fluides, élastomères, résines), puis le compoundage et la formulation en produits finaux tels que mastics, matériaux d'interface thermique, composants LSR de qualité médicale et adjuvants de procédés industriels. La concentration en amont en Asie, en particulier en Chine, continue d'influencer la disponibilité et les prix mondiaux, tandis que les marchés occidentaux ont tendance à privilégier les qualités spécialisées et les cycles de qualification axés sur la conformité (par exemple, les exigences USP Classe VI et ISO 10993 pour les dispositifs médicaux). Cette structure accroît l'importance des laboratoires d'application, des partenaires d'essais et des approbations client à long terme.

La distribution en aval et les réseaux de services régionaux restent un point de contrôle clé pour la croissance des spécialités et la sécurisation de l'approvisionnement. En mai 2026, Univar Solutions a élargi son partenariat stratégique avec Dow pour distribuer des additifs silicones destinés aux plastiques et composites à travers la région EMEA, améliorant la couverture de mise sur le marché des systèmes silicones formulés. En juillet 2026, Caldic India a finalisé un partenariat de distribution avec Elkay Chemicals pour fournir des technologies silicones spécialisées à travers l'Inde, en phase avec la disponibilité locale croissante de soutien applicatif pour les utilisateurs de la construction, de l'industrie et des revêtements. Au-delà de l'expansion des canaux, des initiatives de durabilité sont intégrées aux chaînes d'approvisionnement, notamment des démarches mises en avant par Elkem pour réduire l'intensité carbone de la production de métal de silicium (par exemple, remplacer le carbone fossile par des alternatives biosourcées et évaluer la capture du carbone), tandis que les efforts de circularité en Europe rapprochent les voies de recyclage et de dépolymérisation du silicone d'une adoption industrielle.

Paysage concurrentiel

L'industrie des silicones présente une fragmentation modérée. Dow et Shin-Etsu Chemical Co. Ltd maintiennent des empreintes parallèles en recherche et développement, consacrant 3 à 5 % de leurs ventes à des formulations différenciées pour les batteries de VE, les modules 5G et les dispositifs d'administration de médicaments. L'intégration verticale dans la fusion du métal silicium protège ces leaders des hausses de matières premières, tandis que les formulateurs de rang intermédiaire s'appuient souvent sur des achats au comptant, comprimant les marges lors des pics de prix. L'activité de brevets se concentre désormais sur les élastomères auto-cicatrisants, les encapsulants optiques à indice de réfraction élevé et les charges de siloxane chimiquement recyclées, signalant où se situeront les prochaines frontières concurrentielles. Les certifications en matière de durabilité deviennent des exigences formelles dans les appels d'offres, notamment en Europe, incitant les fournisseurs à certifier les systèmes ISO 14001 et à divulguer les analyses du cycle de vie.

Leaders de l'industrie des silicones

Wacker Chemie AG

Dow

Shin-Etsu Chemical Co. Ltd

Elkem ASA

Momentive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les silicones spécialisés répondant aux besoins de gestion thermique, d'électrification et de biocompatibilité attirent un investissement incrémental et un focus accru en développement de produits. Dow a annoncé en juin 2026 un programme d'investissement de 100 millions USD (jusqu'en 2027) pour étendre ses capacités de fabrication et d'innovation en silicones spécialisés aux États-Unis, en Chine et au Japon, avec un accent sur le caoutchouc de silicone liquide et les matériaux silicones techniques pour la mobilité, l'électronique et la santé. L'orientation d'investissement annoncée indique un espace vacant pour les qualités à plus forte valeur ajoutée, notamment les tampons thermoconducteurs, les matériaux à faible dégagement ou faible volatilité pour l'électronique, et les systèmes LSR à cure au platine conçus pour répondre aux exigences de qualification des équipementiers et des dispositifs médicaux.

La localisation de l'approvisionnement et du soutien applicatif crée également des opportunités dans les pôles de fabrication en aval en croissance rapide. Wacker a mis en service une usine d'émulsions silicones certifiée GMP à Panagarh, en Inde, en mars 2026 pour répondre à la demande en soins personnels, et a ouvert un site de production de silicones spécialisés à Karlovy Vary, en République tchèque, en 2026, axé sur l'automobile, l'électroménager et les technologies médicales. Ces expansions renforcent l'approvisionnement régional pour des applications réglementées et exigeantes en spécifications. Parallèlement, le durcissement réglementaire sur les siloxanes cycliques en Europe accroît la demande de fluides silicones reformulés à faible teneur en résidus et de chimies de mastic pouvant documenter la conformité. Les actions politiques chinoises, telles que l'annulation le 1er avril 2026 des remboursements de TVA à l'exportation pour les polysiloxanes sous forme primaire, soutiennent également un changement structurel vers des produits finis silicones à valeur ajoutée, ce qui laisse aux compoundeurs et transformateurs une marge de différenciation via les formulations et des systèmes de qualité constants.

Développements récents du secteur

- Juin 2026 : Dow a annoncé un programme d'investissement de 100 millions USD jusqu'en 2027 pour étendre ses capacités de fabrication et d'innovation en silicones spécialisés aux États-Unis, en Chine et au Japon. Le programme comprend des extensions de capacité de caoutchouc de silicone liquide sur des sites tels que Carrollton, Kentucky, et Zhangjiagang, Chine. Il renforce l'approvisionnement en matériaux silicones à spécifications élevées utilisés dans les applications de mobilité, d'électronique et de santé, où les exigences de qualification et de fiabilité favorisent une capacité à grande échelle axée sur l'application.

- Juin 2025 : Wacker a lancé POWERSIL 1900 A/B, un caoutchouc haute consistance à deux composants conçu pour rationaliser la production par extrusion en spirale d'isolateurs composites. Ce lancement cible la demande en transport et distribution d'électricité, où les isolateurs en caoutchouc de silicone sont spécifiés pour leur hydrophobicité et leur tenue à la pollution. Il soutient une croissance à valeur ajoutée dans les applications d'infrastructure de réseau nécessitant une transformation et une performance mécanique constantes.

- Septembre 2024 : REC Silicon a signé un accord pluriannuel pour fournir du silane à haute pureté à Sila Nanotechnologies, soutenant la production de matériaux anodiques Titan Silicon jusqu'en 2031. Bien qu'il ne s'agisse pas d'un produit silicone fini, cet accord renforce une chaîne d'approvisionnement critique en gaz spécialisés amont utilisée dans la fabrication de matériaux avancés. Il met en lumière la traction exercée par les chaînes de valeur liées à l'électrification, qui se disputent les matières premières de chimie du silicium et les capacités de transformation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché du silicone est défini comme la demande et l'offre de matériaux silicones utilisés dans les usages finaux industriels et grand public, mesurées par les volumes de production et de consommation, puis cartographiées par région.

Exclusions du périmètre : le modèle exclut les produits finis en aval où le silicone n'est qu'un ingrédient mineur (tels que les produits de soins personnels complets ou l'électronique finie), et il ne comptabilise le silicone qu'au niveau du matériau.

Aperçu de la segmentation

- Par forme

- Fluides

- Élastomères

- Résines

- Autres

- Par application

- Transport

- Matériaux de construction

- Électronique

- Soins de santé

- Procédés industriels

- Soins personnels et produits de consommation

- Autres applications

- Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Thaïlande

- Malaisie

- Indonésie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Turquie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Égypte

- Qatar

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de base et ancrer le modèle à des indicateurs mesurables pouvant être vérifiés année après année. Nous nous sommes appuyés sur des sources publiques et officielles telles que les statistiques commerciales UN Comtrade, les données minérales et matériaux de l'USGS, les tableaux de bord tarifaires et d'importation de la Commission du commerce international des États-Unis, ainsi que les indicateurs de production industrielle de l'OCDE, qui aident à confirmer la direction de la demande par région.

Pour garder les hypothèses réalistes, nous avons également examiné des sources telles que des rapports annuels et présentations aux investisseurs, des rapports de durabilité mentionnant des ajouts de capacité, des publications d'associations professionnelles et une couverture de presse réputée sur les expansions et arrêts d'usines. Lorsque disponible, un abonnement payant pour les données financières d'entreprises et une base de données de brevets ont été utilisés pour clarifier l'empreinte des producteurs et l'intensité technologique. En complément, une base de données d'expéditions import-export au niveau des envois a été utilisée de manière sélective pour vérifier la cohérence des flux transfrontaliers de silicone. Les sources documentaires listées ici sont uniquement illustratives, et de nombreux autres documents publics ont également été examinés à des fins de collecte, de vérification croisée et de clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation du comportement de la demande dans les principales industries consommatrices telles que la construction, le transport, l'électronique et la santé, ainsi que sur la compréhension des tensions de prix et d'approvisionnement à court terme dans différentes régions. Nous avons échangé avec un ensemble de fournisseurs de matières premières, transformateurs, distributeurs et grands utilisateurs finaux afin de pouvoir vérifier de manière croisée les hypothèses relatives à l'utilisation, au mix produit et au risque de substitution à travers la chaîne. Pour un marché mondial comme celui du silicone, les contributions ont été équilibrées entre l'APAC, l'EMEA et les Amériques afin de réduire le risque qu'un seul cycle régional domine la prévision finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 35 % | Directeurs généraux : 16 % | APAC : 50 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Petits acteurs : 17 % | Managers : 44 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où les indicateurs de production, de commerce et de production visible des usages finaux sont utilisés pour reconstituer le bassin de demande régional pour les matériaux silicones, qui est ensuite ajusté pour les mouvements de stocks et la redistribution intrarégionale. Pour garder les totaux pratiques, le résultat est corroboré par des approximations ascendantes sélectives, incluant des vérifications échantillonnées de volume par application et des fourchettes de prix par tonne discutées lors des entretiens, qui sont ensuite utilisées pour confirmer si la direction et l'ampleur sont cohérentes.

Les principaux intrants utilisés dans le modèle comprennent la production de silicone et les ajouts de capacité, les volumes d'importation et d'exportation par regroupements de produits pertinents, les signaux d'activité de la construction, les tendances de production de véhicules et d'électronique, et les schémas d'évolution des prix à court terme qui affectent le comportement de commande. Les prévisions sont construites à l'aide d'une analyse de scénarios, où le scénario de base est guidé par les avis d'experts sur l'utilisation des capacités, le calendrier de reprise dans les marchés finaux cycliques, et la normalisation probable des flux commerciaux. Lorsque des lacunes apparaissent dans la visibilité au niveau national, une allocation par proxy est effectuée en combinant l'intensité commerciale et les pondérations de production des usages finaux, suivie d'une vérification de cohérence lors des discussions primaires.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs contrôles afin qu'une seule série de données ne domine pas la conclusion globale. Nous comparons les totaux modélisés à des signaux indépendants tels que les balances commerciales régionales, les calendriers annoncés de capacité et d'arrêts, et la direction de la production des usages finaux, puis les anomalies sont signalées pour un suivi avant la validation finale.

Une deuxième révision par un analyste est effectuée pour les hypothèses clés telles que l'utilisation, le mix produit et la sensibilité des prix à court terme, et les clarifications sont reconfirmées auprès des personnes interrogées lorsque l'écart est significatif. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs surviennent, tels que des ajouts de capacité importants, des arrêts prolongés ou des changements brusques dans le commerce régional. Avant la livraison, une dernière vérification est effectuée pour que la vue publiée reflète les informations vérifiées les plus récentes.

Taille du marché du silicone selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le silicone ne coïncident pas toujours car l'unité de mesure de départ et l'élément comptabilisé peuvent différer, et les hypothèses de prévision peuvent élargir l'écart au fil du temps. Des différences apparaissent également lorsqu'une étude s'appuie davantage sur la modélisation des revenus et une autre sur les volumes de matériaux et les signaux d'utilisation.

Les produits finis contenant du silicone sont exclus du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi les estimations basées sur la valeur peuvent sembler plus élevées lorsqu'elles incluent des bassins de revenus en aval plus larges ou appliquent des hypothèses de prix mixtes plus élevées. Un autre facteur d'écart courant est la manière dont le prix moyen est projeté, certaines estimations utilisant une courbe de prix de vente moyen mixte unique, tandis que d'autres séparent les mix de qualité commodité et de spécialité puis valident l'évolution du mix par des entretiens et des signaux commerciaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,32 millions USD (2026) | |

| Éditeur sectoriel A | 22,67 milliards USD (2024) | Utilise une définition basée sur la valeur pouvant inclure des bassins de revenus plus larges et une tarification mixte à travers plusieurs catégories liées au silicone, ce qui complique les comparaisons avec un suivi des volumes au niveau matériau. |

| Éditeur mondial B | 22,22 milliards USD (2024) | Rapporte la valeur du marché en USD avec des inclusions plus larges et des hypothèses de prix et de mix différentes, et l'année de base diffère, si bien que le chiffre peut diverger même si la direction des usages finaux est similaire. |

Le tableau montre que le plus grand écart est déterminé par ce qui est comptabilisé et par la manière dont la tarification est appliquée, et non uniquement par les attentes de croissance. En maintenant le modèle lié aux flux observables de production et de commerce, puis en testant les hypothèses clés par des retours d'entretiens, la vision finale reste traçable à des étapes simples et reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille de l'industrie des silicones en 2026 et à quelle vitesse croît-elle ?

La taille du marché des silicones s'établit à 3,32 millions de tonnes en 2026 et devrait afficher un TCAC de 5,12 %, atteignant 4,26 millions de tonnes d'ici 2031.

Quel segment de forme dans l'industrie des silicones détient la part la plus élevée ?

Les élastomères dominent avec 49,35 % du volume de 2025 grâce à une large adoption dans les VE, les dispositifs médicaux et les mastics de construction.

Pourquoi l'Asie-Pacifique est-elle si dominante ?

La région abrite des chaînes d'approvisionnement intégrées, de grandes bases électroniques et automobiles, et capte 65,10 % de la demande de 2025 tout en progressant à un TCAC de 6,39 %.

Qu'est-ce qui stimule la demande de silicones dans les véhicules électriques ?

L'étanchéité des batteries, les coussinets thermiques et l'isolation haute tension triplent collectivement l'utilisation des silicones par VE par rapport aux voitures traditionnelles.

Comment les réglementations affectent-elles les formulations de silicones ?

Les limites proposées par le règlement REACH sur les siloxanes cycliques obligent à reformuler en faveur des silicones linéaires à faible volatilité, augmentant les coûts de conformité mais ouvrant des opportunités pour des grades plus écologiques.

Dernière mise à jour de la page le: