Taille et part du marché des fluides silicones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.23 Milliards de dollars |

| Taille du Marché (2031) | 8.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides silicones par Mordor Intelligence

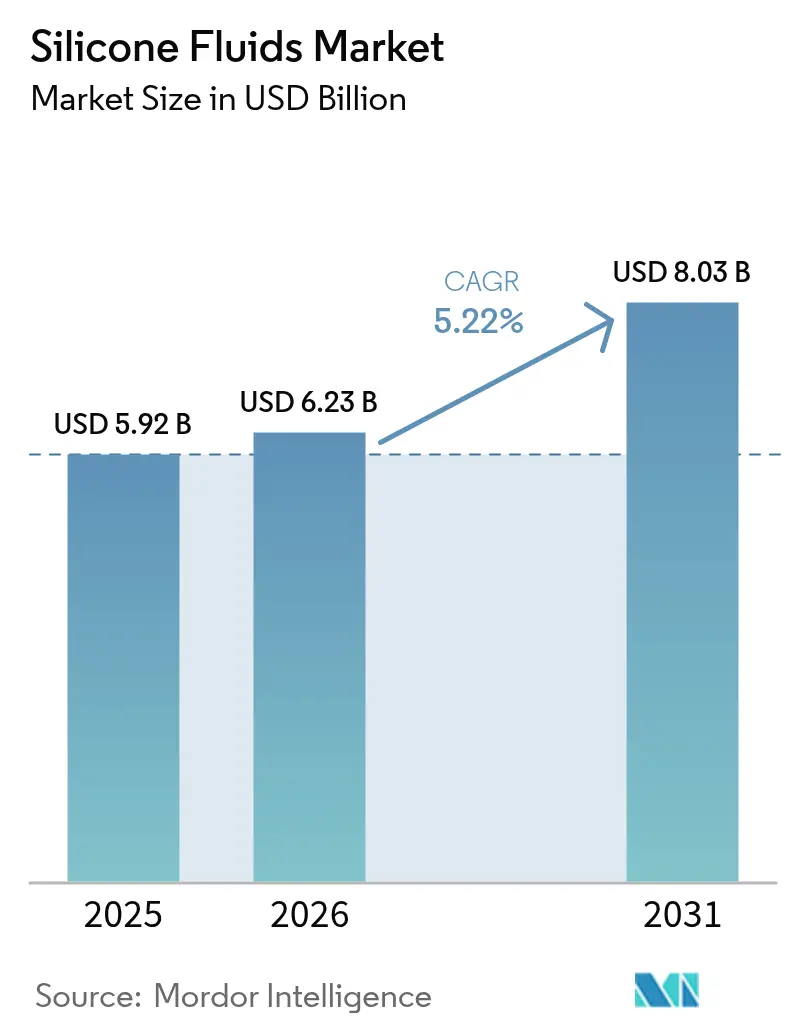

La taille du marché des fluides silicones en 2026 est estimée à 6,23 milliards USD, en hausse par rapport à la valeur de 2025 de 5,92 milliards USD, avec des projections pour 2031 indiquant 8,03 milliards USD, croissant à un CAGR de 5,22 % sur la période 2026-2031. La demande pour ces polymères haute performance est en hausse, les équipementiers et les formulateurs recherchant des fluides stables sous des températures extrêmes, résistants à l'oxydation et isolants pour l'électronique — des capacités que les hydrocarbures minéraux ou synthétiques conventionnels ne peuvent égaler. La croissance est en outre renforcée par l'accélération de la transition vers la mobilité électrique, l'essor des centres de données hyperscale et les évolutions réglementaires qui poussent les fabricants vers des chimies plus sûres et plus durables. Bien que la volatilité des matières premières et le durcissement des normes environnementales tempèrent l'élan, le marché des fluides silicones continue de bénéficier d'initiatives d'intégration verticale, d'investissements dans le recyclage et d'innovations dans les applications de niche. Collectivement, ces forces positionnent le marché des fluides silicones pour une expansion stable à un chiffre moyen au cours des cinq prochaines années.

Principaux enseignements du rapport

- Par type de produit, les fluides droits détenaient 53,62 % de la part de marché des fluides silicones en 2025, tandis que les fluides modifiés sont en passe d'afficher le CAGR le plus rapide de 6,72 % jusqu'en 2031.

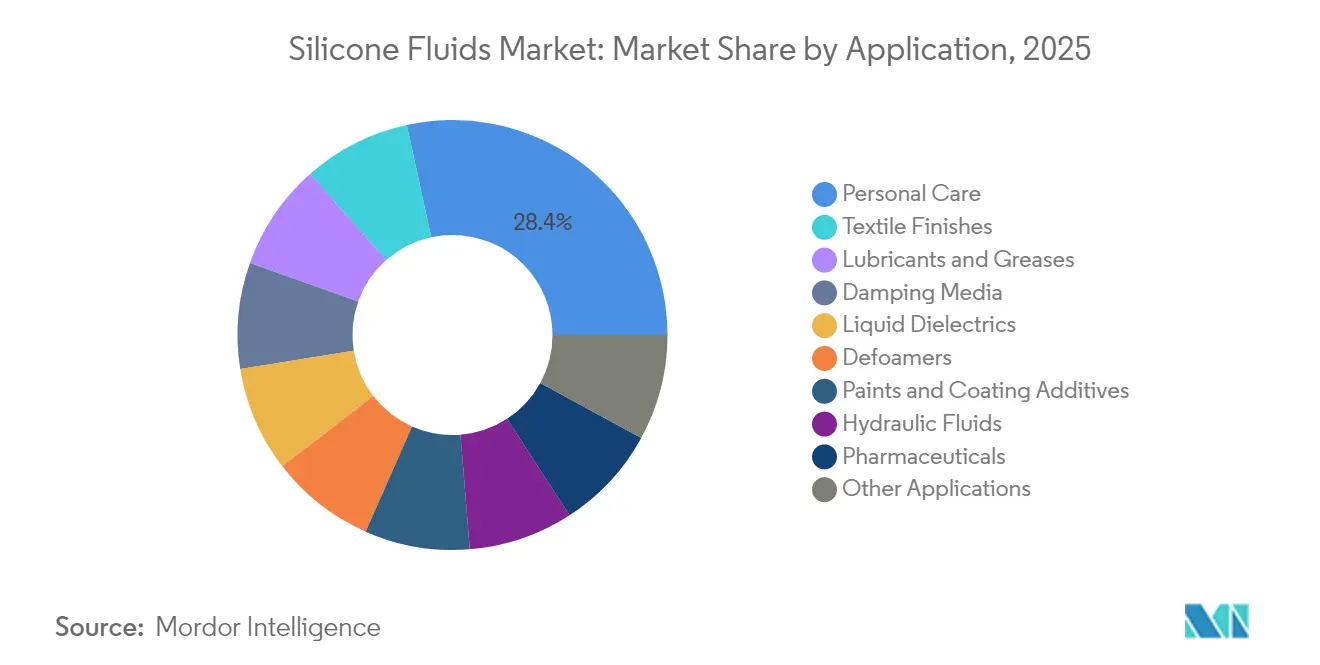

- Par application, les soins personnels représentaient 28,41 % de la taille du marché des fluides silicones en 2025 ; les finitions textiles devraient mener la croissance avec un CAGR de 6,54 % entre 2026 et 2031.

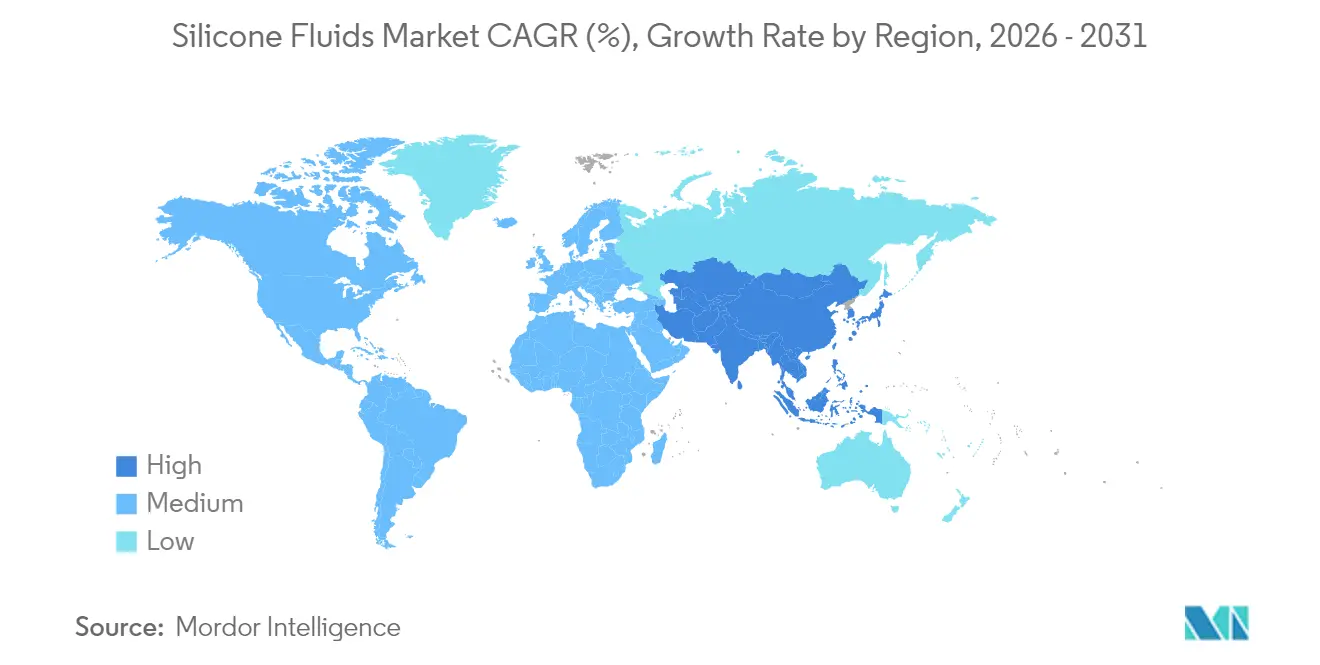

- Par géographie, l'Asie-Pacifique représentait 44,10 % de la part des revenus en 2025, et la région devrait se développer à un CAGR de 6,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fluides silicones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des soins personnels et de la cosmétique | +1.2% | Mondial, avec l'évolution réglementaire de l'UE stimulant l'innovation | Moyen terme (2-4 ans) |

| Adoption croissante dans les fluides de gestion thermique des véhicules électriques | +0.8% | Amérique du Nord et APAC en cœur, extension vers l'UE | Long terme (≥ 4 ans) |

| Croissance des lubrifiants haute performance pour l'automatisation industrielle | +0.6% | Pôles de fabrication APAC, extension vers les Amériques | Moyen terme (2-4 ans) |

| Refroidissement par immersion liquide des centres de données hyperscale | +0.7% | Mondial, concentré dans les principales régions cloud | Court terme (≤ 2 ans) |

| Agents antimousse pour l'agriculture de précision dans les mélanges de biostimulants | +0.4% | Régions agricoles des Amériques et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des soins personnels et de la cosmétique

Les formulateurs s'empressent de remplacer les silicones cycliques restreints par des matériaux de nouvelle génération alliant attrait sensoriel et durabilité. Les alkyl-diméthicones biosourcées de Siltech améliorent l'étalement tout en réduisant la dépendance aux matières premières fossiles vierges. Le BeauSil RE-AMO 919 EM du groupe CHT incorpore plus de 94 % de monomères recyclés pour atteindre les objectifs d'économie circulaire sans sacrifier l'émollience. L'expansion des classes moyennes en Asie-Pacifique favorise l'adoption de produits de soin de la peau et des cheveux multifonctionnels haut de gamme, stimulant la demande de fluides silicones offrant des bénéfices de conditionnement, de barrière et de brillance dans un seul mélange. À mesure que les marques resserrent leurs portefeuilles de produits, la multifonctionnalité devient un facteur de différenciation essentiel, et les fournisseurs capables de documenter des empreintes carbone réduites obtiennent le statut de fournisseur privilégié.

Adoption croissante dans les fluides de gestion thermique des véhicules électriques

Les batteries à refroidissement liquide nécessitent des fluides diélectriques qui suppriment l'emballement thermique tout en transférant la chaleur efficacement. Le liquide de refroidissement silicone à remplissage à vie de Lubrizol illustre cette évolution en restant stable pendant toute la durée de vie d'un pack de batteries de véhicule électrique[1]Lubrizol, "Fluides de refroidissement par immersion pour batteries de véhicules électriques à vie," lubrizol.com. Le seuil de conductivité GB 29743.2 à venir en Chine fixe une barre élevée que les mélanges glycol-eau conventionnels ne peuvent atteindre, orientant les constructeurs automobiles vers des formulations à base de silicone. Au-delà des batteries, les onduleurs à large bande interdite, les moteurs électriques et les systèmes de recharge bénéficient également de la large plage de températures de fonctionnement des fluides silicones. En amont, la demande de silicium métal liée à la croissance des véhicules électriques augmente de 4,56 % par an jusqu'en 2030, récompensant les producteurs intégrés verticalement capables de sécuriser l'approvisionnement en matières premières.

Croissance des lubrifiants haute performance pour l'automatisation industrielle

Les équipements à servomoteurs et la robotique de précision nécessitent des lubrifiants dont la viscosité ne dérive pas lorsque les températures de l'usine varient. Les fluides silicones offrent une courbe viscosité-température plate et une protection diélectrique inhérente, permettant aux capteurs en ligne de fonctionner de manière fiable dans les boîtes de vitesses. Les usines de transformation alimentaire et pharmaceutique — où les restrictions sur les PFAS se durcissent — migrent des lubrifiants fluorés vers des alternatives silicones qui satisfont aux normes de contact accidentel. Les programmes de maintenance prédictive valorisent les intervalles de vidange beaucoup plus longs réalisables avec les fluides silicones, réduisant le coût total de possession malgré un prix au litre plus élevé.

Refroidissement par immersion liquide des centres de données hyperscale

Les serveurs d'intelligence artificielle de nouvelle génération poussent les densités de puissance au-delà de 100 kW par rack, obligeant les opérateurs à abandonner le refroidissement par air. Les systèmes d'immersion monophasés construits autour de fluides silicones atteignent une efficacité d'utilisation de l'énergie aussi basse que 1,02, tout en simplifiant les architectures de récupération de chaleur. Les fabricants d'équipements collaborant avec les leaders du cloud conçoivent désormais des cartes et des connecteurs pour un contact permanent avec les fluides, éliminant les dissipateurs thermiques encombrants. Les opérateurs de centres de données s'engageant sur des feuilles de route zéro émission nette, le profil de recyclabilité et de faible toxicité des fluides silicones offre une alternative convaincante aux chimies à base de PFAS retirées du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du silicium métal et des monomères | -1.1% | Mondial, avec la volatilité des prix en Chine affectant les chaînes d'approvisionnement | Court terme (≤ 2 ans) |

| Coûts stricts de conformité aux COV et au règlement REACH | -0.7% | Impact principal dans l'UE, extension vers d'autres régions | Moyen terme (2-4 ans) |

| Forte concentration des fournisseurs en siloxanes bruts | -0.5% | Mondial, avec concentration de la fabrication en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du silicium métal et des monomères

La Chine contrôle environ les trois quarts de la production mondiale de silicium métal, créant un risque mono-pays qui se répercute sur le marché des fluides silicones. Les pics de prix de l'énergie, les réductions de production et les frictions géopolitiques font fluctuer les cours au comptant, perturbant la budgétisation des formulateurs en aval. Les États-Unis incitent à des projets de fonderies nationales dans le cadre de la loi sur la réduction de l'inflation, mais les nouvelles capacités ne seront pas opérationnelles de manière significative avant 2030. Dans l'intervalle, les producteurs se couvrent avec des contrats d'approvisionnement à long terme et évaluent l'intégration en amont, des actions qui exigent des capitaux que de nombreux acteurs de taille moyenne ne peuvent mobiliser.

Coûts stricts de conformité aux COV et au règlement REACH

L'Agence européenne des produits chimiques continue de durcir les limites d'exposition aux siloxanes, obligeant les fabricants à investir dans des systèmes d'abattement, des solvants plus écologiques et des tests toxicologiques approfondis. La fragmentation des normes mondiales accroît la complexité : une formulation approuvée dans l'UE peut encore faire face à de nouvelles exigences de dossier en Corée ou au Canada. Les producteurs qui répondent avec des grades à faible teneur en COV acceptent souvent des coûts de synthèse plus élevés ou des performances légèrement réduites, comprimant les marges brutes jusqu'à ce que les courbes d'apprentissage compensent les pénalités initiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fluides modifiés stimulent l'innovation

Les grades modifiés se développent plus rapidement que leurs homologues non modifiés, affichant un CAGR de 6,72 % à mesure que les formulateurs spécifient des siloxanes avec des chaînes latérales sur mesure, des sites réactifs ou des groupes réticulables. Ces molécules personnalisées se lient sélectivement aux substrats, améliorent l'adhérence ou créent des surfaces hydrophobes, permettant aux utilisateurs finaux d'atteindre leurs objectifs de performance sans sur-ingénierie. La demande est importante dans l'encapsulation pour véhicules électriques, les revêtements conformes et les encres textiles haute flexibilité. Les grades de polydiméthylsilicone droits maintiennent néanmoins le leadership en volume en raison de leur rentabilité et de leur large inclusion dans les spécifications. Leurs chaînes d'approvisionnement sont matures, et la suppression des goulots d'étranglement dans les procédés continus réduit encore davantage le coût unitaire.

La concurrence s'intensifie autour de la production durable. La coentreprise de Dow avec Circusil apporte une boucle de recyclage capable de réduire l'empreinte carbone du PDMS de plus de 50 %. Wacker a mis en service de nouvelles lignes de fluides et d'émulsions en Chine en mai 2025, ajoutant une capacité haute pureté destinée à l'électronique de nouvelle génération. L'acquisition de Momentive par KCC en 2024 élargit la portée verticale des monomères siloxanes en amont aux fluides spéciaux en aval. À mesure que les objectifs d'économie circulaire se durcissent, les producteurs dotés de capacités en boucle fermée obtiennent la préférence d'attribution des approvisionnements de la part des équipementiers mondiaux désireux de certifier des réductions de Scope 3.

Par application : le leadership des soins personnels face au défi du textile

Le domaine des soins personnels représente le plus grand bassin de valeur, soutenu par les marques de soins de la peau et des cheveux qui exploitent les fluides silicones pour leurs effets sensoriels et de conditionnement. Les restrictions de l'UE sur D5/D6 accélèrent le passage à des alternatives linéaires, ramifiées ou biosourcées, augmentant la complexité de la formulation tout en ouvrant des niches à prix premium. L'appétit des consommateurs asiatiques pour des textures légères et non collantes stimule un flux continu de nouveaux produits, maintenant les soins personnels en tête du carnet de commandes pour de nombreux fournisseurs.

Les finitions textiles affichent désormais la croissance la plus forte, portée par les tissus stretch haute performance, les vêtements athleisure et l'impression sur vêtements. Les bases d'encres silicones telles que SILASTIC LCF 9600 M permettent des impressions élastomères vibrantes et résistantes aux craquelures sur des vêtements à haute élongation. Les mandats de durabilité favorisent également les silicones car ils se réticulisent à des températures plus basses que les systèmes PVC ou plastisol, économisant de l'énergie et atténuant l'exposition des travailleurs aux phtalates. À mesure que les marques de mode publient des listes de substances restreintes, les formulations silicones gagnent des parts dans les revêtements de gestion de l'humidité, les répulsifs à l'eau durables et les finitions à toucher doux.

Analyse géographique

L'Asie-Pacifique domine le marché des fluides silicones, s'appuyant sur des chaînes d'approvisionnement intégrées qui commencent par la fusion du silicium métal et aboutissent à des formulations finies. L'avantage en termes de coûts de la Chine et son contrôle de 75 % des matières premières ancrent le leadership de la région, tandis que le Japon et la Corée du Sud se distinguent dans l'électronique miniaturisée et les semi-conducteurs de mémoire qui nécessitent des fluides diélectriques d'ultra-haute pureté. L'Asie du Sud-Est émerge comme une alternative de fabrication, le Vietnam et la Thaïlande attirant les investissements directs étrangers pour des complexes de chimie spécialisée. L'Inde, soutenue par le développement de l'industrie automobile nationale et un secteur des soins personnels en expansion, enregistre des augmentations des ventes locales à deux chiffres.

L'Amérique du Nord présente une dynamique différente. Les États-Unis orchestrent le rapatriement des chaînes d'approvisionnement pour les minéraux critiques, tandis que les constructions de centres de données et de véhicules électriques propulsent la demande de fluides spéciaux. L'expansion de la capacité de Dow pour les élastomères silicones dans le Michigan soutient les clients régionaux à la recherche de délais courts. ExxonMobil a ajouté une capacité de bases synthétiques à haute viscosité au Texas, signalant une acceptation industrielle plus large des fluides fonctionnels premium. Le Canada fournit du silicium métallurgique de qualité à base d'hydroélectricité, et le corridor maquiladora du Mexique attire des fluides pour l'assemblage électronique et la production de faisceaux de câbles automobiles.

L'Europe fait face aux obstacles réglementaires les plus stricts tout en restant un épicentre de l'innovation. Wacker prévoit une croissance de 10 % du chiffre d'affaires de sa division Silicones pour 2025, les grades spéciaux compensant les volumes de produits de base plus faibles. Les entreprises d'ingénierie allemandes spécifient des milieux d'amortissement silicones pour les machines-outils, tandis que les maisons de cosmétiques françaises sont pionnières dans les ingrédients silicones valorisés pour répondre aux règles imminentes sur les emballages et l'empreinte carbone. Les matrices d'énergie verte des services publics nordiques confèrent de la crédibilité aux revendications de fabrication circulaire, aidant les fabricants de fluides silicones à vendre une valeur environnementale en plus des performances techniques.

Paysage concurrentiel

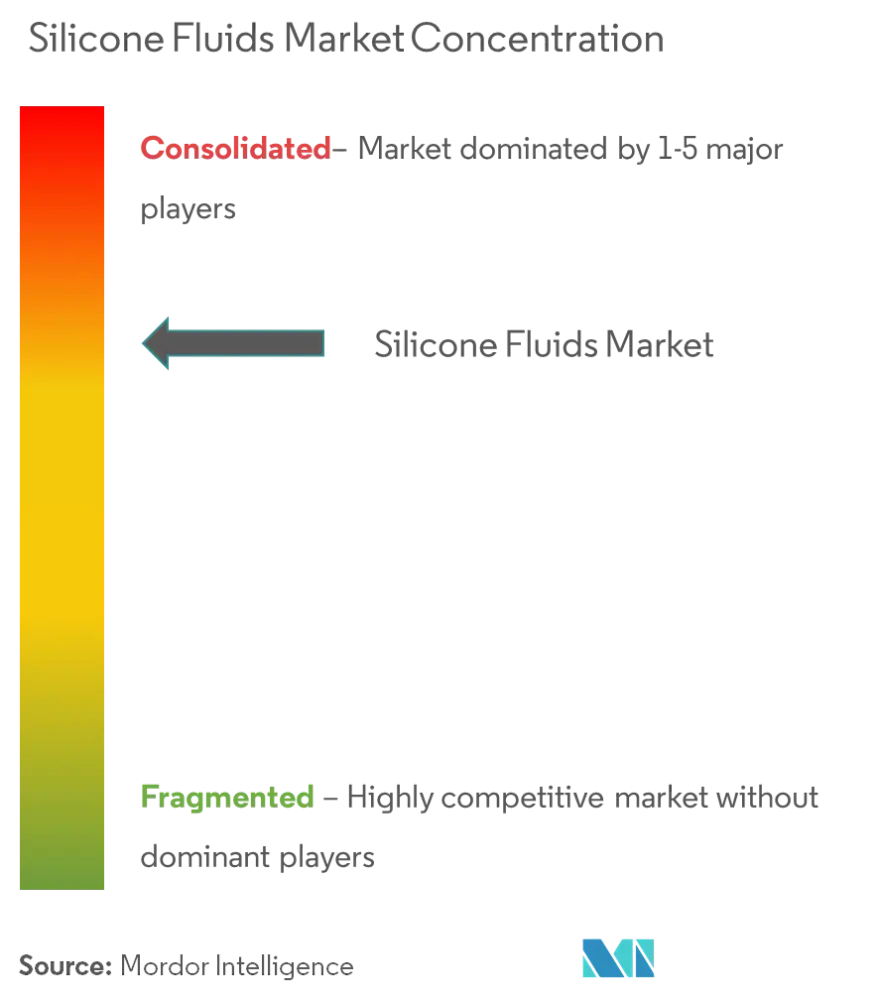

La concentration du secteur se situe dans la moyenne. Les cinq premiers fournisseurs détiennent moins de 60 % du chiffre d'affaires combiné, laissant de la place aux spécialistes régionaux et aux formulateurs intégrés. L'acquisition de Momentive par KCC consolide les talents en R&D dans les silicones structuraux et les fluides optiques, exerçant potentiellement une pression sur les indépendants plus petits qui manquent d'échelle. Wacker et Dow misent sur la communication autour de l'économie circulaire, dévoilant des alliances de recyclage et des pilotes de plantes biosourcées qui résonnent auprès des équipementiers suivant leurs émissions de Scope 3. Elkem capitalise sur l'hydroélectricité norvégienne pour différencier son empreinte carbone, commercialisant les gammes SILCOLAPSE et BLUESIL dans l'agriculture et les produits pharmaceutiques.

La technologie est le principal champ de bataille. Les voies de sortie des PFAS, les revêtements à très faible teneur en COV et les chimies de refroidissement par immersion exigent une science des polymères et des tests d'application qui découragent les imitateurs rapides. Les jumeaux numériques et la formulation guidée par l'intelligence artificielle accélèrent le co-développement avec les clients, réduisant les itérations en laboratoire et remportant des contrats d'approvisionnement pluriannuels fidélisants. La concurrence par les prix persiste dans les grades de fluides droits traditionnels, mais les fluides modifiés spécialisés commandent des marges à deux chiffres, protégeant les innovateurs des fluctuations des matières premières.

Les acteurs plus petits se taillent des niches dans l'approvisionnement localisé ou la maîtrise d'une seule application, comme les concentrés antimousse ou les encapsulants optiquement transparents. Ces entreprises deviennent des cibles d'acquisition une fois que la croissance valide la niche, perpétuant un rythme de consolidation régulier qui devrait se poursuivre tout au long de la décennie.

Leaders du secteur des fluides silicones

Dow Inc.

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Momentive Performance Materials

Elkem ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Wacker a mis en service de nouvelles usines pour les fluides silicones en Chine. Les produits fabriqués dans les nouvelles installations comprennent des fluides silicones fonctionnels et non fonctionnels haute pureté ainsi que des émulsions silicones.

- Mai 2025 : Shin-Etsu Chemical développe de nouveaux produits silicones à usage cosmétique qui amélioreront la texture et la fonctionnalité dans les cosmétiques. Ils comprennent des fluides silicones, des émulsions, des gels et des poudres, et combinent la haute fonctionnalité et la qualité requises pour les ingrédients de produits de soins personnels.

Périmètre du rapport mondial sur le marché des fluides silicones

Le rapport mondial sur le marché des fluides silicones comprend :

| Fluides silicones droits | Fluide silicone polydiméthylique |

| Fluide silicone méthylphénylique | |

| Fluide silicone méthylhydrogène | |

| Autres fluides silicones droits | |

| Fluides silicones modifiés | Fluide silicone réactif |

| Fluide silicone non réactif |

| Lubrifiants et graisses |

| Milieux d'amortissement |

| Diélectriques liquides |

| Fluides hydrauliques |

| Antimousses |

| Soins personnels |

| Additifs pour peintures et revêtements |

| Finitions textiles |

| Produits pharmaceutiques |

| Autres applications |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Fluides silicones droits | Fluide silicone polydiméthylique |

| Fluide silicone méthylphénylique | ||

| Fluide silicone méthylhydrogène | ||

| Autres fluides silicones droits | ||

| Fluides silicones modifiés | Fluide silicone réactif | |

| Fluide silicone non réactif | ||

| Par application | Lubrifiants et graisses | |

| Milieux d'amortissement | ||

| Diélectriques liquides | ||

| Fluides hydrauliques | ||

| Antimousses | ||

| Soins personnels | ||

| Additifs pour peintures et revêtements | ||

| Finitions textiles | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des fluides silicones ?

La taille du marché des fluides silicones est évaluée à 6,23 milliards USD en 2026 et est en passe d'atteindre 8,03 milliards USD d'ici 2031.

Quel segment mène le marché des fluides silicones par application ?

Les soins personnels détiennent la plus grande part de 28,41 %, grâce à une utilisation répandue dans les formulations de soins de la peau et des cheveux.

Pourquoi les fluides silicones sont-ils préférés pour le refroidissement des batteries de véhicules électriques ?

Leur large plage de températures de fonctionnement et leurs excellentes propriétés diélectriques préviennent l'emballement thermique tout en assurant un transfert de chaleur fiable.

Comment la réglementation affecte-t-elle les fluides silicones dans les cosmétiques ?

L'UE a restreint les silicones cycliques D5 et D6 en 2024, incitant les formulateurs à passer à des alternatives linéaires ou biosourcées.

Quelle région domine la croissance du marché des fluides silicones jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec une part de 44,10 % et devrait croître à un CAGR de 6,34 %, portée par des chaînes d'approvisionnement intégrées et des bases de fabrication en expansion.

Dernière mise à jour de la page le: