Taille et part de marché du ferrosilicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 9.08 Millions de tonnes |

| Volume du Marché (2031) | 10.73 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ferrosilicium par Mordor Intelligence

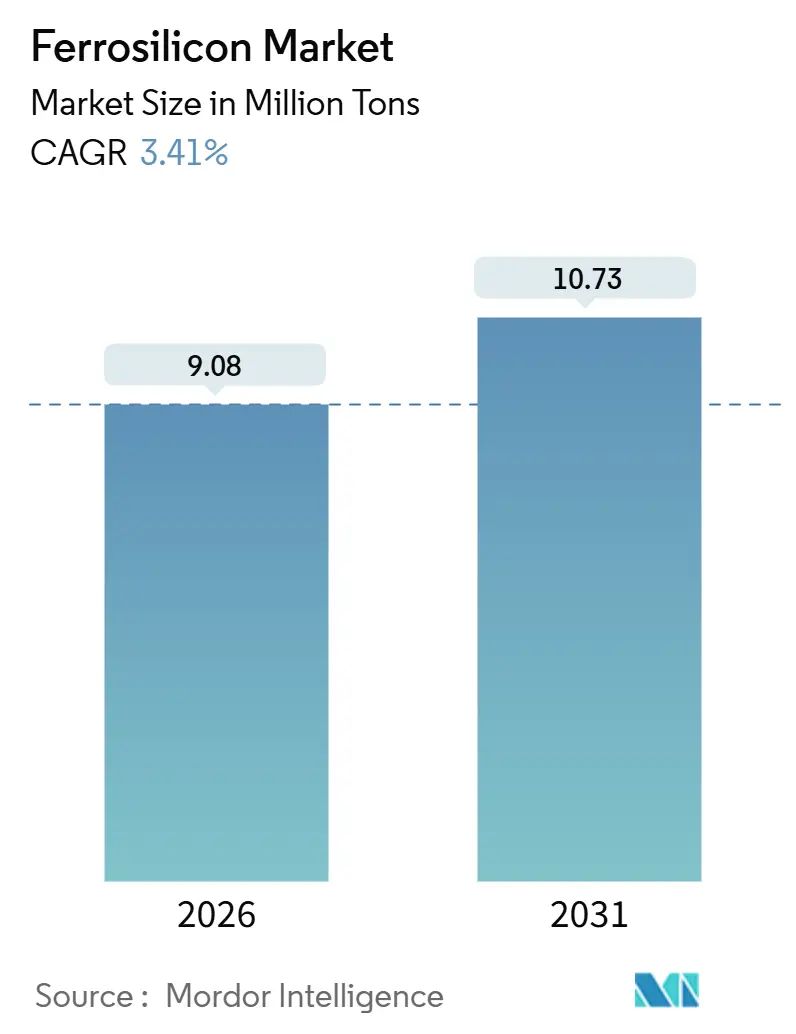

La taille du marché du ferrosilicium est estimée à 9,08 millions de tonnes en 2026 et devrait atteindre 10,73 millions de tonnes d'ici 2031, à un TCAC de 3,41 % durant la période de prévision (2026-2031). Cette expansion régulière repose sur quatre forces interdépendantes. Premièrement, les sidérurgistes modernisent leurs convertisseurs à oxygène basique et leurs fours à arc électrique afin d'utiliser des mélanges à plus haute teneur en silicium, améliorant ainsi les rendements de la métallurgie en poche. Deuxièmement, les fabricants de panneaux photovoltaïques détournent de plus en plus la capacité des fours à arc submergé vers le silicium de grade métallurgique, intensifiant la demande en matières premières lors des périodes de forte demande solaire. Troisièmement, les poudres atomisées issues du ferrosilicium gagnent la faveur des circuits de séparation en milieu dense de spodumène de lithium et de minerai de fer, car une viscosité plus faible réduit les pertes de milieu, optimisant ainsi les coûts miniers. Enfin, les dépenses d'infrastructure induites par les politiques publiques aux États-Unis et en Inde, combinées aux projets de fer à réduction directe compatible à l'hydrogène au Moyen-Orient et en Europe, constituent un pipeline visible d'approvisionnement en alliages pour la prochaine décennie.

Points clés du rapport

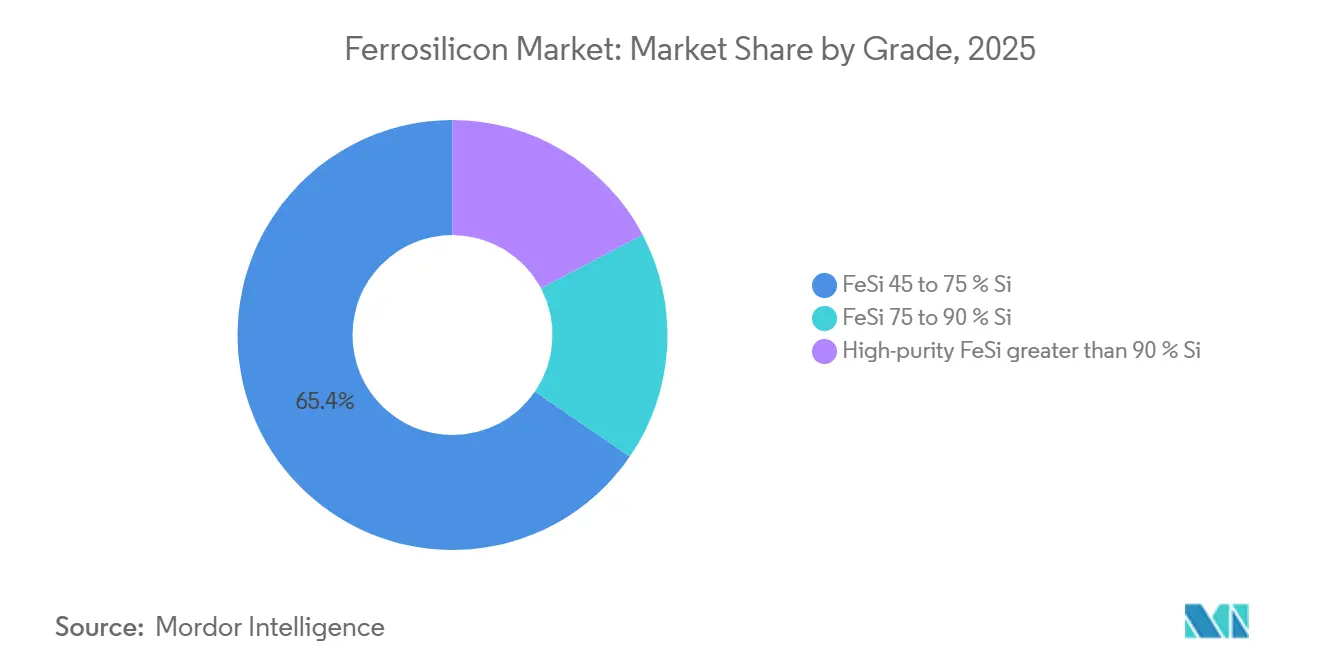

- Par grade, le segment FeSi 45–75 % détenait 65,44 % de la part de marché du ferrosilicium en 2025 et devrait croître à un TCAC de 4,06 % jusqu'en 2031.

- Par forme, les alliages en morceaux représentaient 36,71 % de la taille du marché du ferrosilicium en 2025 et progressent à un TCAC de 4,17 % sur l'horizon de prévision.

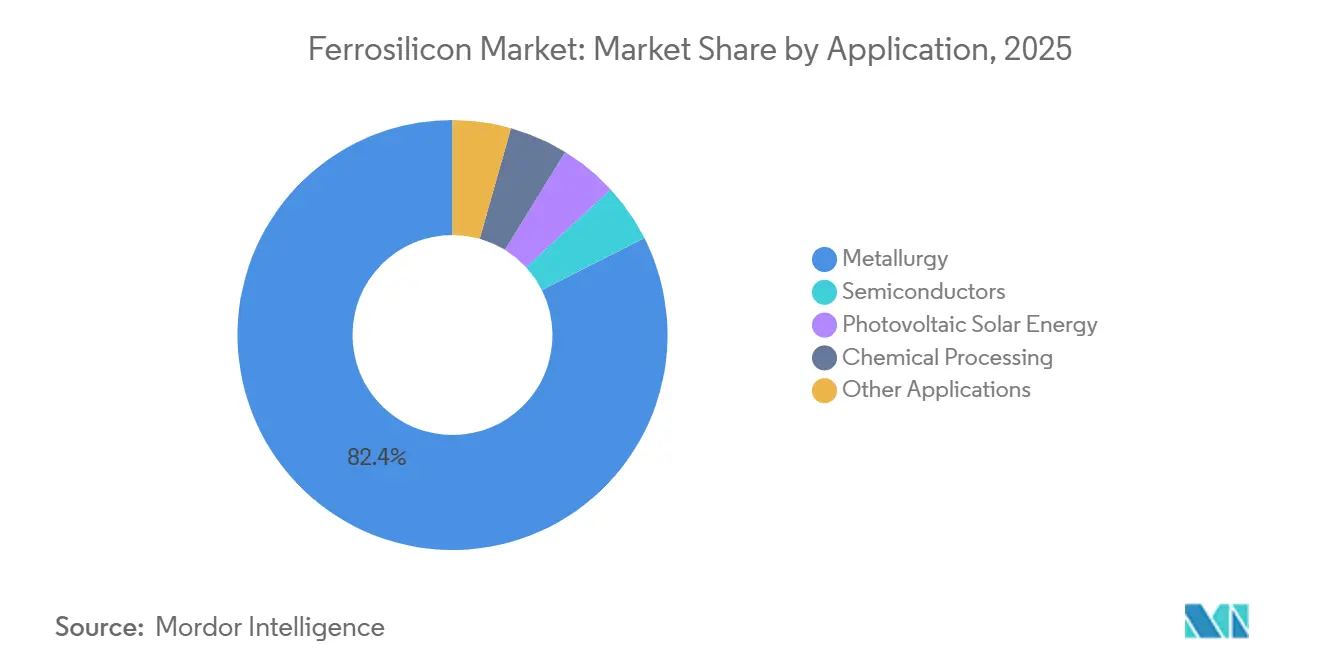

- Par application, la métallurgie dominait avec une part de 82,45 % de la taille du marché du ferrosilicium en 2025, tandis que l'énergie solaire photovoltaïque s'étend au TCAC le plus rapide de 5,01 % jusqu'en 2031.

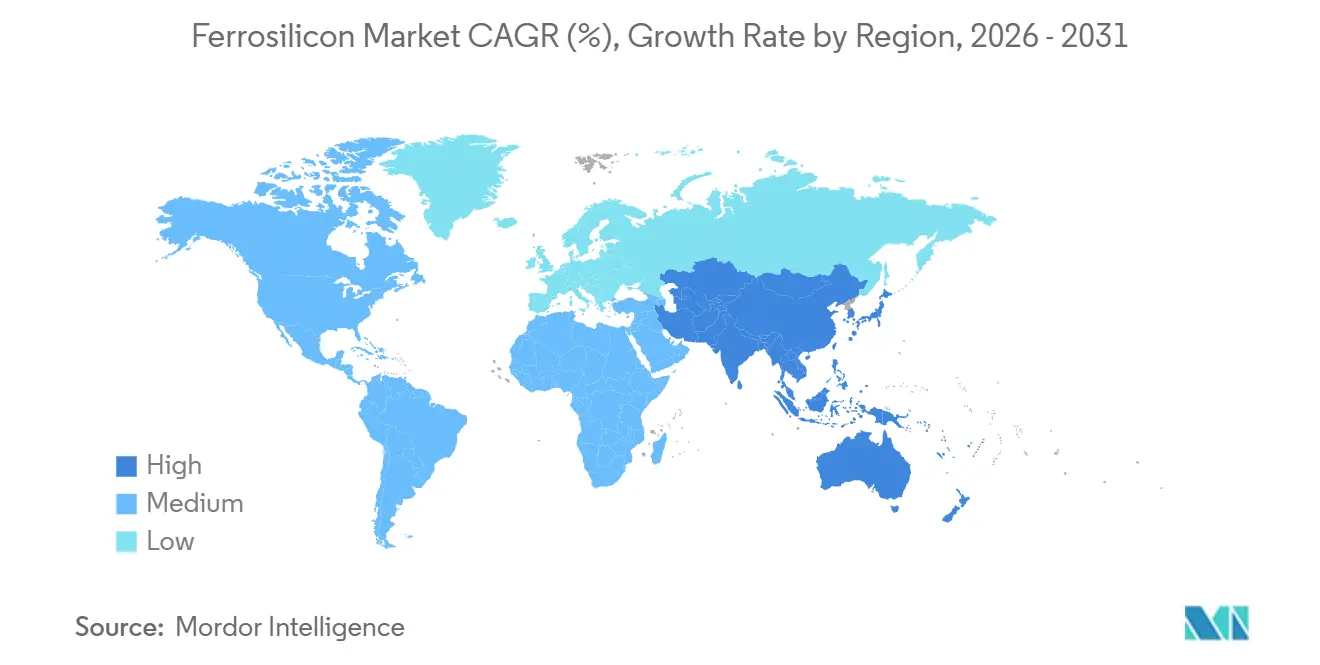

- Par géographie, l'Asie-Pacifique était en tête avec 58,81 % de la part de marché du ferrosilicium en 2025 ; la région devrait afficher un TCAC de 4,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du ferrosilicium

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des ajouts de capacité sidérurgique en Asie-Pacifique | +1.2% | Chine, Inde, Corée du Sud, ASEAN | Moyen terme (2–4 ans) |

| Électrification stimulant la demande en acier électrique pour les moteurs de véhicules électriques | +0.8% | Mondial, avec des gains précoces en Chine, dans l'UE, en Amérique du Nord | Long terme (≥4 ans) |

| Stimulus infrastructurel en Amérique du Nord et en Inde | +0.6% | États-Unis, Canada, Inde | Court terme (≤2 ans) |

| Aciéries de fer à réduction directe compatibles à l'hydrogène adoptant des mélanges d'alliages à plus haute teneur en Si | +0.5% | MENA, Australie, UE (à l'échelle pilote) ; répercussions sur l'APAC | Long terme (≥4 ans) |

| Croissance du recyclage en milieu dense utilisant des poudres de FeSi atomisées | +0.4% | Australie, Afrique du Sud, Chili (pôles lithium/minerai de fer) | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des ajouts de capacité sidérurgique en Asie-Pacifique

Entre 2025 et 2027, les données de l'OCDE révèlent des plans d'expansion de nouvelles capacités sidérurgiques, avec une part importante concentrée dans la région Asie-Pacifique. Au cours de l'exercice 2025, la capacité de production d'acier fini de l'Inde a dépassé les prévisions. La politique de droit d'importation nul sur la ferraille ferreux de l'Inde, couplée à un régime d'incitation lié à la production pour l'acier spécial, stimule une demande accrue en désoxydants dans ses aciéries intégrées. Alors que la Chine vise une croissance annuelle de l'acier brut jusqu'en 2026, les restrictions énergétiques en Mongolie intérieure et dans le Ningxia ont entraîné des arrêts intermittents des anciens fours alimentés au charbon. Cela a poussé les opérateurs à adopter de nouvelles unités à arc submergé plus économes en énergie. Même si les prix des bobines laminées à chaud ont baissé en 2024, les sidérurgistes ont maintenu l'utilisation du ferrosilicium par tonne d'acier brut, stabilisant ainsi la consommation de base. En conséquence, la région enregistre une augmentation de la demande en alliages de grade intermédiaire.

Électrification stimulant la demande en acier électrique pour les moteurs de véhicules électriques

L'acier électrique, une tôle de fer-silicium à teneur en silicium, est considéré comme essentiel pour les moteurs de traction par le Département de l'énergie des États-Unis. Chaque véhicule électrique à batterie (VEB) nécessite des tôles embouties fabriquées à partir de ce matériau[1]Département de l'énergie des États-Unis, "Revue de la chaîne d'approvisionnement solaire 2025," ENERGY.GOV . En prévision de la croissance du marché des véhicules électriques, POSCO, Baowu et JFE Steel ont introduit de nouvelles lignes de production à grains orientés et non orientés, dont la montée en puissance est prévue d'ici 2026. Ces aciéries optent également pour un ferrosilicium de plus haute pureté afin de minimiser les pertes dans les noyaux magnétiques. L'Agence internationale de l'énergie prévoit une forte augmentation des ventes mondiales de véhicules électriques dans les années à venir[2]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," IEA.ORG . En outre, avec la croissance des installations de transformateurs de réseau pour les interconnexions d'énergie renouvelable, la demande en acier électrique à grains orientés s'intensifie, notamment parce que les transformateurs élévateurs en dépendent. Bien que l'offre d'acier électrique soit concentrée en Chine, au Japon, en Corée du Sud et en Allemagne, ces pôles régionaux connaissent moins de cyclicité par rapport aux utilisations de l'acier au carbone en vrac. Cette stabilité de l'approvisionnement en alliages persiste même en période de ralentissement de l'acier de construction.

Stimulus infrastructurel en Amérique du Nord et en Inde

D'ici 2028, les États-Unis, dans le cadre de leur Loi bipartisane sur les infrastructures, ont alloué des financements importants à des projets à forte intensité en acier, notamment les ponts et les corridors ferroviaires. Parallèlement, le Programme national d'infrastructures de l'Inde devrait investir massivement d'ici 2030, le Ministère de l'acier prévoyant que le secteur représentera une part substantielle de la demande nationale en acier d'ici 2027. Dans les grades structuraux, le ferrosilicium est utilisé car le silicium améliore l'efficacité de la désoxydation et facilite le co-alliage manganèse-silicium. Le Canada, reconnaissant l'importance du métal de silicium et le classifiant comme minéral critique en 2024, explore des fonderies alimentées par hydroélectricité au Québec et en Colombie-Britannique. Cependant, les autorisations environnementales repoussent les délais jusqu'au début des années 2030. Alors que le Mexique connaît une forte progression de la délocalisation de proximité, stimulant la demande en tôles automobiles et électroménagers, il est à noter que le pays dépend des États-Unis et du Brésil pour la majeure partie de son ferrosilicium, soulignant les interdépendances d'approvisionnement du continent.

Aciéries de fer à réduction directe compatibles à l'hydrogène adoptant des mélanges à plus haute teneur en silicium

Les données de l'OCDE prévoient une augmentation de la capacité de fer à réduction directe d'ici 2030, mais actuellement, seul un faible pourcentage utilise l'hydrogène comme réductant. Des usines pilotes en Suède, en Allemagne et aux Émirats arabes unis ont constaté que le fer à réduction directe à l'hydrogène produit un fer spongieux poreux à faible teneur en carbone. Cela oblige les opérateurs de fours à arc électrique à augmenter les ajouts de ferrosilicium pour rétablir les niveaux de silicium. Cette situation représente une nouvelle opportunité significative pour les producteurs au Brésil, en Malaisie et en Norvège, qui commercialisent déjà une offre à faible empreinte carbone. Bien que la parité des coûts avec le fer à réduction directe au gaz naturel dépende de prix du carbone dépassant certains seuils, les régions riches en énergie renouvelable, comme le Moyen-Orient et l'Australie, avancent résolument, soutenues par des stratégies nationales d'hydrogène vert. Ces initiatives créent des voies d'adoption précoce, envoyant des répercussions à travers la chaîne d'approvisionnement mondiale en ferrosilicium.

Analyse de l'impact des facteurs de contrainte*

| Facteurs de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts de la quartzite et de l'électricité | -0.3% | Mondial, aigu en Afrique du Sud, en Europe, en Chine | Court terme (≤2 ans) |

| Renforcement des réglementations sur les émissions de CO₂ pour les fonderies | -0.2% | UE (MACF), Chine (double contrôle), émergent en Inde | Moyen terme (2–4 ans) |

| Passage aux alliages maîtres Al-Si dans les pièces moulées automobiles | -0.1% | UE (impact principal), adoption limitée en Amérique du Nord, en Asie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts de la quartzite et de l'électricité

La production d'une tonne de silicium consomme une quantité significative d'électricité, faisant des coûts énergétiques près de la moitié des dépenses d'une fonderie. En raison des hausses tarifaires annuelles d'Eskom, Glencore a ajusté ses opérations de fours au Mpumalanga. Simultanément, Ferroglobe a dû suspendre ses opérations en Espagne et en France, en réaction à la hausse des prix de l'électricité au comptant en Europe. Pour l'alimentation en quartzite, une haute teneur en SiO₂ est essentielle. Cependant, les perturbations en mer Rouge et dans le canal de Panama ont entraîné une flambée des coûts de transport maritime. La politique de double contrôle de la Chine resserre les approvisionnements en électricité hivernaux en Mongolie intérieure et dans le Ningxia, réduisant les taux d'utilisation et faisant monter les prix au comptant des alliages. Bien que la Norvège et le Paraguay, riches en hydroélectricité, offrent un certain allègement des coûts, de nombreuses fonderies dans les régions à tarifs élevés peinent à atteindre l'équilibre, surtout lorsque les prix du ferrosilicium restent sous pression.

Renforcement des réglementations sur les émissions de CO₂ pour les fonderies

Les fours à arc submergé émettent des quantités importantes de CO₂, la majorité des émissions étant liées aux réductants carbonés. Dans le cadre du 14e Plan quinquennal de la Chine, une réduction de l'intensité est imposée d'ici 2025. Cela pousse les opérateurs à moderniser les chaudières de récupération de chaleur résiduelle et à passer partiellement aux réductants à base de biomasse. Bien que le Mécanisme d'ajustement carbone aux frontières de l'UE, qui doit être pleinement opérationnel en 2026, ne mentionne pas explicitement le ferrosilicium, les sidérurgistes européens recherchent de plus en plus des alliages à faible empreinte carbone pour réduire les émissions incorporées. L'usine Limpio d'Elkem au Paraguay se distingue, utilisant du charbon de bois d'eucalyptus et de l'hydroélectricité, ouvrant la voie à une trajectoire d'émissions de portée 1 quasi nulles. Bien que la technologie de captage du carbone soit encore à ses débuts, des défis surgissent en raison de la faible concentration de CO₂ dans les gaz de combustion des fours à arc submergé. La mise en œuvre d'un traitement par épuration pourrait alourdir les coûts, compromettant la compétitivité sur le marché. Parallèlement, l'électroréduction en sel fondu présente un potentiel, mais nécessite une décennie de tests pilotes avant de pouvoir être commercialisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : les alliages à teneur moyenne en silicium ancrent la désoxydation en sidérurgie

La tranche FeSi 45–75 % détenait 65,44 % du volume de 2025 et devrait se développer plus rapidement que tout autre grade à un TCAC de 4,06 %. Ce grade s'intègre aisément dans les poches d'acier au carbone et l'inoculation de la fonte, offrant des récupérations élevées en silicium sans excès de chaleur. Les mesures chinoises visant à augmenter la production d'acier brut soutiennent une demande incrémentale, et les ajouts de capacité de l'Inde amplifient la traction. Le matériau standard à 75 % sert les fours à arc électrique et les fonderies, mais croît plus lentement car la fusion à forte teneur en ferraille nécessite moins de matière par rapport aux hauts-fourneaux. Les grades haute pureté à plus de 90 % de silicium répondent aux normes des semi-conducteurs et des plaquettes solaires ; les producteurs basculent les fours entre l'alliage traditionnel et le silicium de grade métallurgique lorsque les prix du polysilicium justifient la transition. Les écarts de prix valident ce choix, offrant aux fonderies agiles l'incitation de marge pour saisir les pics du cycle solaire. Le silicium photovoltaïque recyclé pourrait éventuellement alimenter un approvisionnement circulaire, mais l'infrastructure de collecte et de raffinage à l'échelle industrielle est encore embryonnaire.

Par forme : les alliages en morceaux dominent les ajouts aux hauts-fourneaux

Le matériau en morceaux a capturé une part de 36,71 % en 2025 et est en bonne voie pour un TCAC de 4,17 % jusqu'en 2031. Les opérateurs de hauts-fourneaux et de convertisseurs à oxygène basique préfèrent les granules de 10–50 mm. Ces granules se dissolvent de manière prévisible dans le laitier à haute température, réduisant les entraînements de poussière. Selon les prévisions de l'OCDE, d'ici 2027, la majorité des nouvelles capacités sidérurgiques mondiales s'appuieront encore sur les méthodes de haut-fourneau, renforçant la demande en morceaux. Les poudres atomisées alimentent les circuits de séparation en milieu dense dans les mines, où les pertes de milieu peuvent diminuer de manière significative, générant des économies opérationnelles notables. Les projets lithium à Pilbara et Atacama, combinés aux installations de minerai de fer en Afrique du Sud et en Inde, stimulent la demande accrue pour ces poudres. Les briquettes et les granules spéciaux, utilisés dans les électrodes de soudage et la pyrotechnie, connaissent une croissance parallèle au PIB industriel. L'économie du fret joue un rôle central dans l'adoption des matériaux : le ferrosilicium en morceaux, avec de hautes densités apparentes, maximise les facteurs de chargement des conteneurs. En revanche, les poudres nécessitent des doublures anti-agglomération, alourdissant les coûts logistiques.

Par application : l'énergie solaire photovoltaïque émerge comme l'utilisation finale à la croissance la plus rapide

La métallurgie a conservé 82,45 % du volume de 2025, mais l'énergie solaire photovoltaïque surpasse tous les autres segments à un TCAC de 5,01 %. Les fours à arc submergé, initialement conçus pour les alliages, peuvent rapidement s'adapter à la production de silicium de grade métallurgique. Notamment, une partie du silicium de grade métallurgique mondial est désormais orientée vers la production de polysilicium. Le Xinjiang, avec sa part substantielle de cette capacité, a attiré l'attention des États-Unis et de l'UE, conduisant à des incitations pour les usines de polysilicium nationales dans le cadre de la loi CHIPS et de l'Alliance solaire européenne. Bien que les applications dans les semi-conducteurs utilisent un volume annuel plus réduit, elles obtiennent des prix élevés, attirant des acteurs de niche comme Wacker Chemie. Les dérivés chimiques, notamment les élastomères silicones et la silice pyrogénée, captent régulièrement une part de marché stable, tirés par la demande des secteurs automobile et de la construction. Pendant ce temps, d'autres applications comme la réduction du magnésium et les flux de soudage connaissent une croissance modeste, s'alignant sur les tendances générales de la production industrielle, sans toutefois modifier significativement l'équilibre offre-demande.

Analyse géographique

L'Asie-Pacifique détenait 58,81 % de la part de marché du ferrosilicium en 2025 et devrait afficher le TCAC le plus élevé de 4,53 % jusqu'en 2031. Malgré les politiques énergétiques entraînant l'arrêt de certains anciens fours en Mongolie intérieure et dans le Ningxia, la Chine reste fermement le premier producteur. L'Inde oriente la demande accrue en alliages vers ses fournisseurs nationaux et le Tashi Group du Bhoutan, grâce à son régime d'incitation à l'acier spécial et aux importations de ferraille à droit nul. Pendant ce temps, le Japon et la Corée du Sud, qui importent collectivement des quantités substantielles annuellement, bénéficient d'un coup de pouce supplémentaire grâce à l'expansion de l'acier électrique de POSCO, susceptible d'augmenter davantage la demande.

L'Amérique du Nord, représentant une part notable de la demande mondiale, a vu les États-Unis s'appuyer sur cinq fonderies, dont une à l'arrêt, ainsi que sur des importations du Brésil, du Canada et de la Malaisie. Grâce à la Loi bipartisane sur les infrastructures, une progression annuelle est anticipée alors que les tonnages d'acier affluent vers les projets de ponts et de voies ferrées. Tandis que le Canada pousse pour les minéraux critiques et propose des usines alimentées par hydroélectricité (avec toutefois des délais d'autorisation repoussés aux années 2030), la tendance à la délocalisation de proximité au Mexique fait augmenter la demande en acier plat pour les appareils électroménagers et l'automobile. Cependant, la dépendance de la région aux importations de ferrosilicium souligne une interdépendance significative.

L'Europe, avec une consommation annuelle substantielle, est aux prises avec des prix de l'énergie élevés. Alors que Ferroglobe a réduit ses opérations dans les fours espagnols et français, la Norvège capitalise sur l'hydroélectricité pour maintenir des coûts compétitifs. De plus, la Norvège canalise des investissements importants dans un complexe de silicium de grade solaire à Herøya. L'Amérique du Sud, principalement portée par la capacité hydroélectrique avantageuse du Brésil, expédie des quantités importantes tant vers les États-Unis que vers l'Europe. Au Moyen-Orient et en Afrique, l'Afrique du Sud occupe le devant de la scène. Cependant, avec les hausses tarifaires d'Eskom et les défis du délestage, l'utilisation des capacités reste limitée. Néanmoins, il y a une lueur d'espoir avec les projets d'infrastructure saoudiens laissant entrevoir une demande incrémentale modeste.

Paysage concurrentiel

Le marché du ferrosilicium est modérément fragmenté. Dans l'approvisionnement en poudres atomisées pour la séparation en milieu dense, des opportunités se dégagent car des pertes de milieu plus faibles génèrent des avantages économiques significatifs pour les clients. De plus, les aciéries de fer à réduction directe compatibles à l'hydrogène constituent une nouvelle voie, nécessitant des doses d'alliage plus élevées par coulée pour ajuster les niveaux de silicium dans le fer spongieux à faible teneur en carbone. Les investissements technologiques vont de la substitution par du biocarbone, déjà en usage commercial au Paraguay, à l'électroréduction en sel fondu. Cette dernière, bien qu'elle vise à réduire la consommation d'énergie, est encore en phase de laboratoire. Pendant ce temps, des innovateurs du recyclage expérimentent la récupération en circuit fermé du silicium photovoltaïque en fin de vie. Leur objectif est de produire du FeSi de faible grade pour les fonderies, en atteignant une réduction ciblée des émissions de carbone, bien que les volumes commerciaux restent limités.

Leaders du secteur du ferrosilicium

Ferroglobe

Elkem ASA

China Minmetals Corporation

Erdos Group

OM Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : selon le rapport annuel sur le silicium de l'Institut d'études géologiques des États-Unis, la production de ferrosilicium et de métal de silicium en 2024 a eu lieu dans cinq installations situées principalement dans les États de l'Est des États-Unis. Ces installations ont joué un rôle significatif dans la satisfaction de la demande intérieure en matériaux à base de silicium.

- Février 2024 : Ferroglobe, dans son rapport annuel, a divulgué que ses ventes en 2023 s'élevaient à 330,95 millions USD. Cette performance souligne le rôle important de l'entreprise sur le marché du ferrosilicium, influençant potentiellement la dynamique du marché par ses capacités de production et d'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du ferrosilicium comme la production annuelle et le commerce d'alliages fer-silicium contenant 45 à 90 % de Si, fabriqués pour la désoxydation de l'acier, l'inoculation de la fonte, la séparation en milieu dense et les utilisations émergentes dans le domaine de l'énergie photovoltaïque ou de l'acier électrique.

Nous excluons de notre champ d'application le silicium métal pur, le silicomanganèse et les composants fabriqués en aval qui ne conservent pas l'identité d'alliage du ferrosilicium.

Aperçu de la segmentation

- Par grade

- FeSi 45–75 % Si

- FeSi 75–90 % Si

- FeSi haute pureté supérieur à 90 % Si

- Par forme

- Morceaux

- Poudre

- Briquettes et autres

- Par application

- Métallurgie

- Semi-conducteurs

- Énergie solaire photovoltaïque

- Traitement chimique

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des exploitants de fours, des négociants en alliages, des responsables de l'approvisionnement des aciéries et des technologues en plaquettes photovoltaïques dans toute la région Asie-Pacifique, en Europe et en Amérique. Leurs points de vue nous ont aidés à verrouiller les facteurs d'utilisation des fours, les répartitions typiques des qualités et les écarts de prix régionaux avant de finaliser les hypothèses.

Recherche documentaire

Notre équipe s'est appuyée sur des ensembles de données ouvertes de niveau 1 tels que le Minerals Yearbook de l'United States Geological Survey, les codes douaniers Comtrade de l'ONU, les tableaux de production PRODCOM d'Eurostat et les statistiques de l'Association mondiale de l'acier sur l'acier brut. Nous avons ensuite superposé des courbes de prix provenant du Metal Bulletin et du CRU. Les documents 10-K des entreprises, les dossiers des investisseurs et les mémoires des associations nationales de ferro-alliages ont été extraits de Dow Jones Factiva, ce qui nous a permis d'obtenir la capacité des usines, les prix des contrats et les actions commerciales que les sources documentaires seules ne permettent souvent pas d'obtenir. Ces exemples sont illustratifs ; de nombreuses autres références ont permis de nettoyer les données, de les valider et de clarifier les recherches.

Dimensionnement du marché et prévisions

Notre construction descendante part de la production mondiale d'acier brut, la multiplie par l'intensité de ferrosilicium spécifique à chaque région et l'ajuste en fonction des importations nettes pour ancrer la base de référence de 2025. Les résultats sont recoupés avec des synthèses ascendantes sélectives des capacités des fours actifs et des prix × volumes contractuels échantillonnés. Des variables clés telles que les trajectoires de la demande d'acier, les ajouts de capacité dans le domaine du photovoltaïque solaire, les prix au comptant des alliages Si-Fe, les coûts énergétiques des fours et l'évolution vers le FeSi de haute pureté alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque des lacunes apparaissent, les moyennes mobiles sur trois ans des facteurs d'intensité les comblent.

Cycle de validation et de mise à jour des données

Avant de signer, les analystes de Mordor analysent les écarts par rapport aux rapports commerciaux indépendants, rapprochent les anomalies de devises ou d'unités et recontactent les experts si les valeurs aberrantes persistent. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des chocs tels que des changements de droits d'exportation ou des pics de prix de l'énergie, et chaque livraison de client fait l'objet d'un passage de données de dernière minute.

Pourquoi la ligne de base en ferrosilicium de Mordor commande la fiabilité

Les chiffres publiés varient considérablement, car certaines entreprises indiquent les recettes, tandis que d'autres, comme nous, comptabilisent les tonnes physiques.

Les estimations externes vont de 11,75 milliards USD à 11,91 milliards USD pour 2024. Nos analystes évaluent la demande actuelle à 8,87 millions de tonnes en 2025, ce qui protège les décisions de la volatilité des prix.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 8,87 millions de tonnes (2025) | Renseignements sur le Mordor | |

| 11,91 milliards d'USD (2024) | Conseil mondial A | Convertit le tonnage en valeur en utilisant un prix moyen unique et intègre le silicium métal de haute pureté dans le champ d'application. |

| 11,75 milliards d'USD (2024) | Association sectorielle B | Agrégation du ferrosilicium en ferro-alliages plus larges, gonflant la base |

| 10,9 milliards de dollars (2023) | Conseil régional C | Utilisation d'une croissance prudente de la demande d'acier et d'un jeu de prix statique |

Ces contrastes montrent que lorsque le champ d'application, l'unité de mesure et la cadence d'actualisation diffèrent, les résultats dérivent. Le modèle de tonnage spécifique au grade de Mordor, renforcé par des données de prix en temps réel et des révisions annuelles, fournit une base de référence transparente et reproductible à laquelle les acheteurs peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du ferrosilicium en 2026 ?

La taille du marché du ferrosilicium a atteint 9,08 millions de tonnes en 2026 et devrait progresser jusqu'à 10,73 millions de tonnes d'ici 2031, enregistrant un TCAC de 3,41 %.

Quelle région mène la croissance de la demande ?

L'Asie-Pacifique détenait une part de 58,81 % en 2025 et devrait afficher le TCAC le plus rapide de 4,53 % jusqu'en 2031, portée par les augmentations de capacité en Chine et en Inde.

Qu'est-ce qui stimule l'utilisation du ferrosilicium dans les véhicules électriques ?

Chaque véhicule électrique à batterie nécessite 40–100 kg d'acier électrique, un alliage fer-silicium, de sorte que la hausse des ventes de véhicules électriques stimule la demande en ferrosilicium de plus haute pureté.

Comment les coûts énergétiques affectent-ils les producteurs ?

L'électricité peut représenter 50 % des coûts de trésorerie des fonderies ; les hausses tarifaires en Afrique du Sud et en Europe ont contraint à des réductions de four et ont comprimé les marges.

Quelles tendances technologiques pourraient remodeler l'offre ?

Les réductants à base de biocarbone sont commerciaux, tandis que l'électroréduction en sel fondu vise un silicium zéro carbone mais reste en phases pilotes précoces.

Dernière mise à jour de la page le: