Taille et Part du Marché des Plaquettes de Silicium pour Dispositifs Discrets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

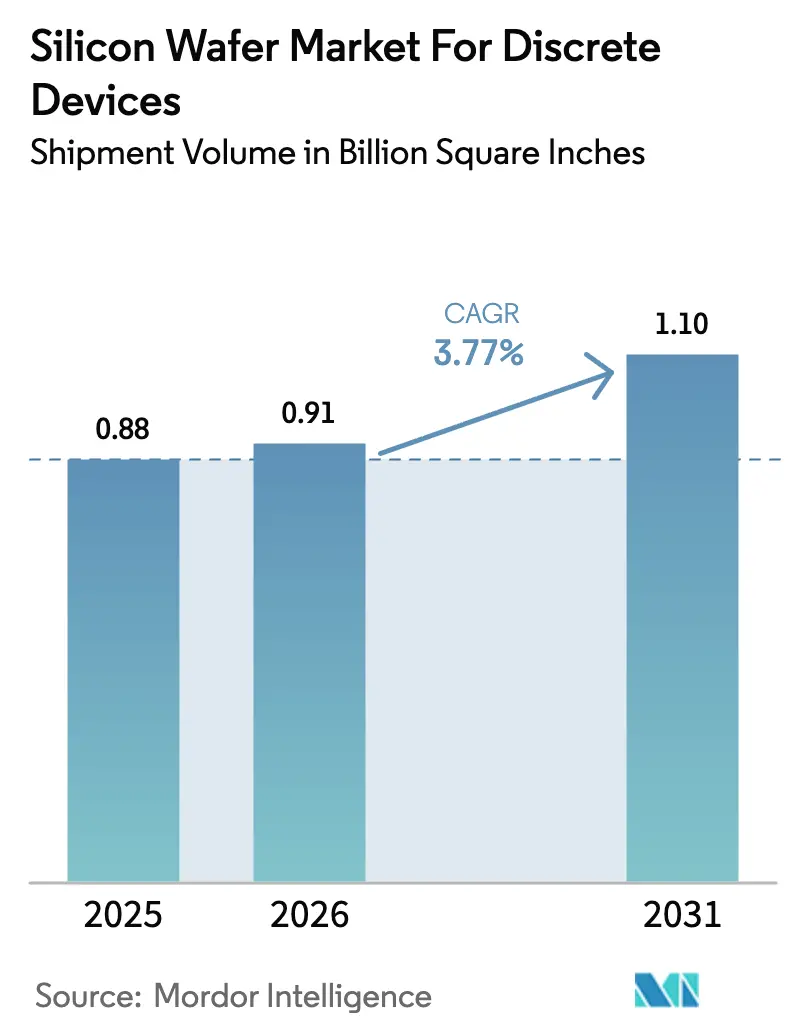

| Volume du Marché (2026) | 0.91 Billion Square Inches |

| Volume du Marché (2031) | 1.10 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 3.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Dispositifs Discrets par Mordor Intelligence

La taille du marché des plaquettes de silicium pour composants discrets était évaluée à 0,88 milliard de pouces carrés en 2025 et devrait croître de 0,91 milliard de pouces carrés en 2026 pour atteindre 1,10 milliard de pouces carrés d'ici 2031, à un CAGR de 3,77 % durant la période de prévision (2026-2031). La demande s'oriente vers des substrats axés sur la puissance, car les véhicules électriques à batterie, les onduleurs d'énergie renouvelable et les variateurs d'automatisation industrielle nécessitent des niveaux de courant plus élevés que l'électronique grand public traditionnelle. Les subventions gouvernementales accordées dans le cadre de la loi américaine CHIPS and Science Act, de la loi européenne sur les puces et du troisième Fonds pour les circuits intégrés de Chine accélèrent les ajouts de lignes de 200 millimètres, comprimant les délais de récupération des équipements et intensifiant la concurrence entre fournisseurs. La reprise des prix au comptant du polysilicium à 8-9 USD par kilogramme début 2025 a injecté une volatilité des marges, incitant les fournisseurs de plaquettes à intégrer des clauses d'indexation dans les contrats à long terme. L'électrification automobile ancre désormais l'allocation des substrats, avec un contenu discret par véhicule triplant à plus de 1 200 unités dans les plateformes électriques à batterie, et les modernisations des variateurs de moteurs industriels ajoutent un second pilier structurel à la croissance des volumes. Simultanément, les régimes de contrôle des exportations qui restreignent les outils avancés de dépôt et de lithographie vers la Chine bifurquent les chaînes d'approvisionnement, allongent les délais de livraison pour les acheteurs non chinois et incitent les équipementiers multinationaux à s'approvisionner en plaquettes auprès de sources multiples dans différentes régions.

Principaux Enseignements du Rapport

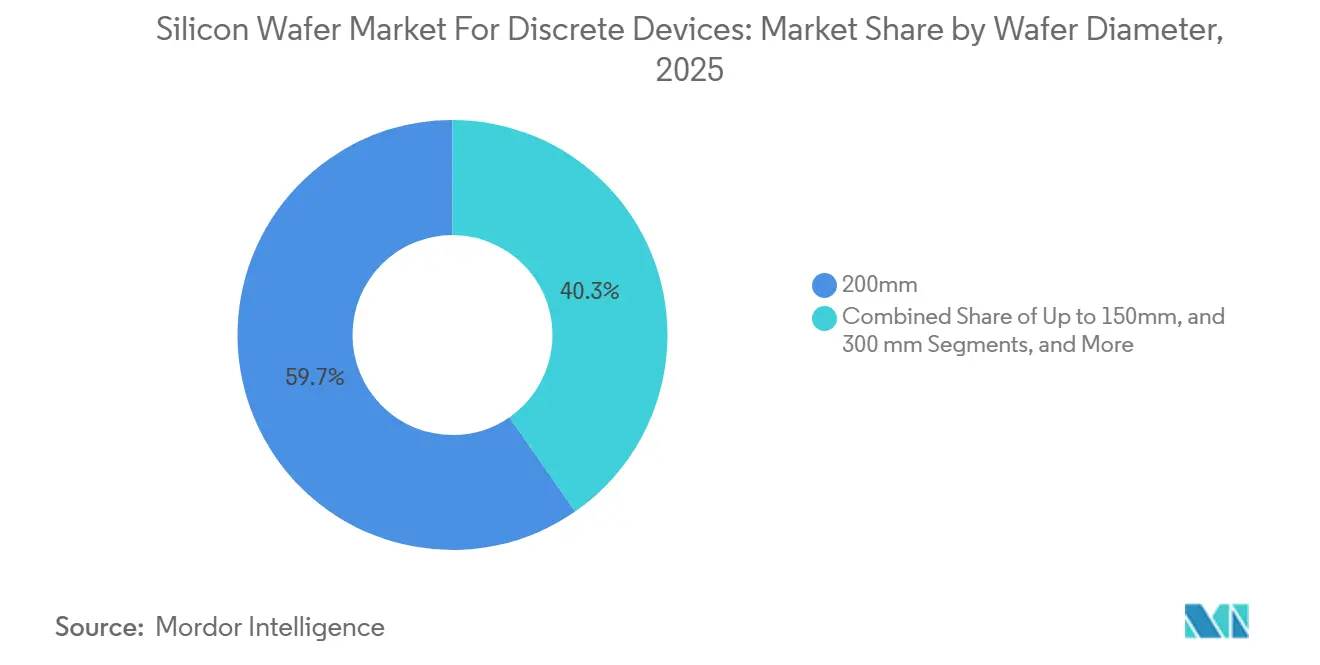

- Par diamètre de plaquette, le segment 200 millimètres détenait 59,66 % de la part du Marché des Plaquettes de Silicium pour Dispositifs Discrets en 2025, le format 300 millimètres devrait se développer à un CAGR de 4,52 % jusqu'en 2031.

- Par type de plaquette, les plaquettes polies de premier choix représentaient 45,37 % de la taille du Marché des Plaquettes de Silicium pour Dispositifs Discrets en 2025, les substrats en silicium spécialisé devraient progresser à un CAGR de 4,24 % jusqu'en 2031.

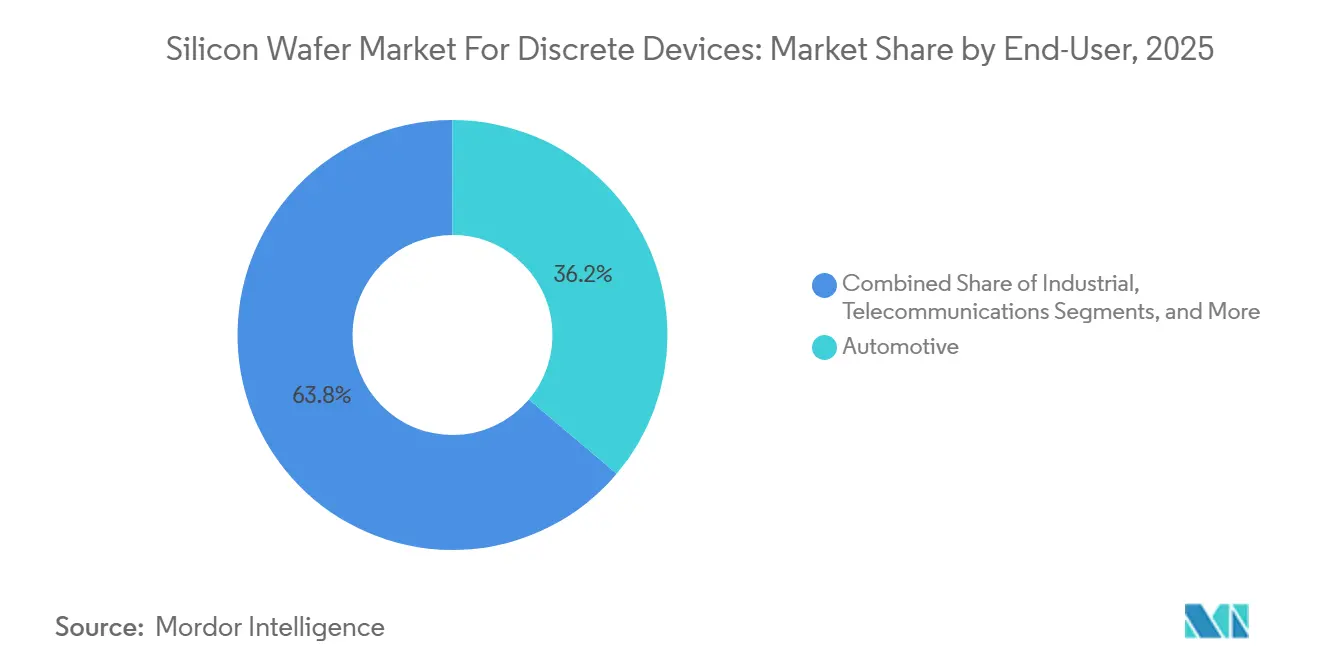

- Par utilisateur final, le secteur automobile a capté 36,17 % de la part du Marché des Plaquettes de Silicium pour Dispositifs Discrets en 2025, l'automobile menant la croissance à un CAGR de 4,72 % entre 2026 et 2031.

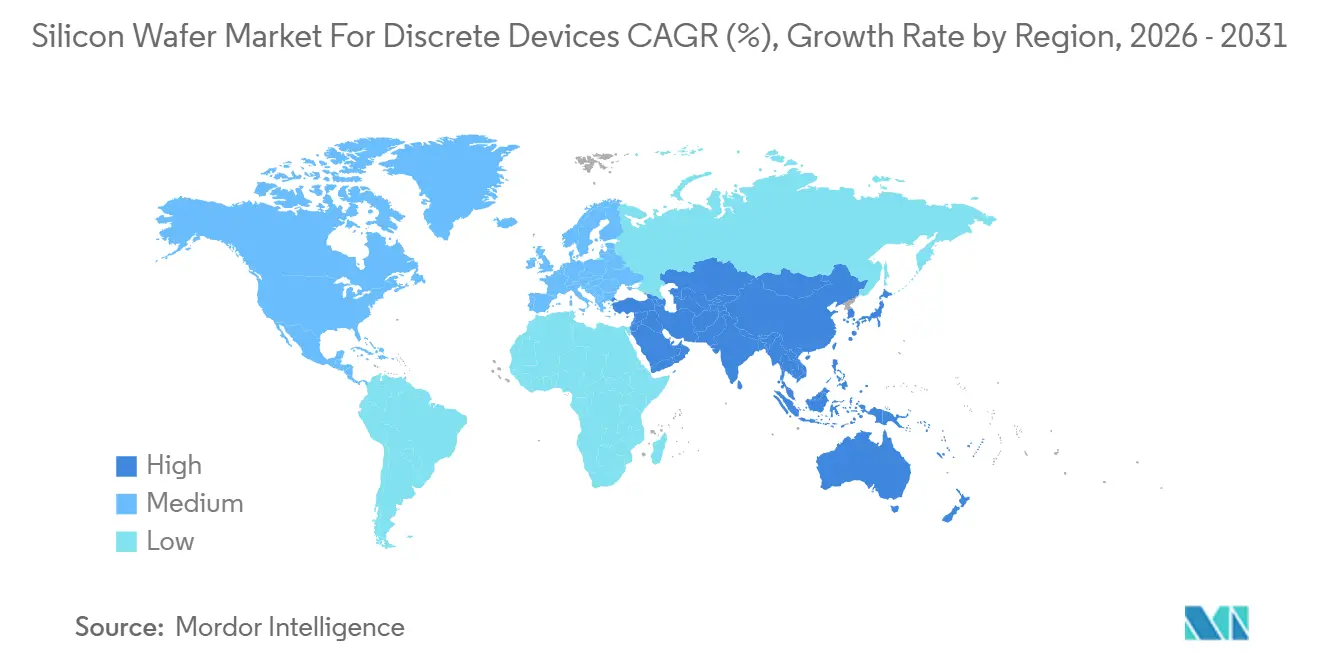

- Par géographie, l'Asie-Pacifique dominait avec une part de 81,84 % de la taille du Marché des Plaquettes de Silicium pour Dispositifs Discrets pour les dispositifs de mémoire en 2025 et progresse à un CAGR de 4,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium pour Dispositifs Discrets

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de l'infrastructure de recharge rapide pour véhicules électriques nécessitant des diodes à fort courant | +1.2% | Mondial, concentré en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption de modules hybrides GaN/SiC augmentant la demande de substrats en silicium à haute résistivité | +0.9% | Mondial, porté par l'Allemagne, le Japon et les États-Unis | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour la fabrication nationale de composants discrets | +0.8% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Remplacement des semi-conducteurs de puissance matures par des composants discrets haute tension | +0.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Demande croissante de circuits intégrés de gestion de l'alimentation dans les dispositifs périphériques IoT | +0.4% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mandats de localisation de la chaîne d'approvisionnement dans le secteur automobile | +0.3% | Europe, Amérique du Nord, émergent en Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'Infrastructure de Recharge Rapide pour Véhicules Électriques Nécessitant des Diodes à Fort Courant

Les chargeurs ultra-rapides d'une puissance nominale de 350 kilowatts dominent désormais les corridors autoroutiers en Chine, en Europe et aux États-Unis, et chaque installation consomme 8 à 12 diodes discrètes d'une tension nominale de 1 200 à 1 700 volts et de plus de 100 ampères.[1] Agence Internationale de l'Énergie, "Perspectives mondiales des véhicules électriques 2024," iea.org Wolfspeed a dévoilé en février 2025 une plateforme épitaxiale SiC sur silicium de 200 millimètres ciblant ces étages redresseurs et démontrant comment les métriques des plaquettes telles que la courbure, le gauchissement et la densité de défauts doivent se resserrer lorsque les exigences en courant de pointe augmentent. Le réseau national d'électricité chinois a ajouté 120 000 chargeurs ultra-rapides en 2025, se traduisant par une demande incrémentale d'environ 15 à 20 millions de pouces carrés de substrats pour diodes à fort courant. Le règlement de l'Union européenne sur l'infrastructure pour carburants alternatifs impose des réseaux de recharge interopérables d'ici 2027, verrouillant les protocoles du système de charge combiné à forte composante discrète. Les fréquences de commutation plus élevées, supérieures à 50 kilohertz, font évoluer la préférence vers les diodes Schottky SiC sur silicium à haute résistivité, une tendance qui stimule les volumes de substrats spécialisés au-delà des grades polis de premier choix.

Adoption de Modules Hybrides GaN/SiC Augmentant la Demande de Substrats en Silicium à Haute Résistivité

Les modules de puissance hybrides qui co-encapsulent des transistors à haute mobilité électronique GaN avec des diodes SiC sur silicium à haute résistivité offrent des métriques de coût par watt inférieures de 30 à 40 % à celles du SiC monolithique, permettant aux constructeurs automobiles d'atteindre des objectifs de système de 0,15 USD par watt.[2]Infineon Technologies, "Semi-conducteurs de puissance pour applications automobiles," infineon.com Les dispositifs CoolSiC d'Infineon, lancés en mars 2024, reposent sur cette architecture et sont déjà livrés sur des plaquettes de 200 millimètres spécifiées à 1 000-10 000 ohm-centimètres. STMicroelectronics a enregistré une hausse de 28 % de son chiffre d'affaires sur les modules hybrides en 2024, avec 65 % des unités vendues à des clients automobiles, soulignant la traction commerciale de ces substrats. Le ministère japonais de l'Économie, du Commerce et de l'Industrie a alloué 45 milliards de JPY (307 millions d'USD) au cours de l'exercice 2025 pour subventionner la production nationale de silicium à haute résistivité, liant explicitement la politique nationale à l'électronique de puissance automobile. Le GaN sur silicium pour les dispositifs 650 volts nécessite une orientation cristalline 111 avec une densité de dislocations de propagation inférieure à 10^6 cm-2, des capacités fournies uniquement par des fournisseurs de plaquettes spécialisées, renforçant les barrières à l'entrée dans la chaîne d'approvisionnement.

Incitations Gouvernementales pour la Fabrication Nationale de Composants Discrets

Les engagements de capitaux publics dépassent 100 milliards d'USD aux États-Unis, dans l'Union européenne et en Chine, abaissant fortement les taux de rendement minimum pour les nouvelles usines de plaquettes. GlobalWafers a obtenu 400 millions d'USD de financement au titre du CHIPS Act en décembre 2024 pour une installation de 300 millimètres au Texas, avec 30 % de la production future promise aux composants discrets de puissance. Le cadre des Projets Importants d'Intérêt Européen Commun a approuvé 700 millions d'EUR (791 millions d'USD) en janvier 2025 pour une ligne pilote soutenant STMicroelectronics, Infineon Technologies et onsemi. Le Fonds Phase III de la Chine a injecté 344 milliards de CNY (47,5 milliards d'USD) en mai 2024 pour augmenter la capacité de 200 millimètres destinée aux dispositifs de puissance à nœuds matures. Ces programmes raccourcissent les délais de récupération de 12 à 15 ans à environ 8 ans et invitent les fournisseurs de second rang à entrer sur les marchés marchands, exerçant une pression sur les primes de prix des acteurs établis.

Remplacement des Semi-conducteurs de Puissance Matures par des Composants Discrets Haute Tension

Plus de 2 milliards d'IGBT 600 volts installés dans des variateurs de moteurs industriels entre 2010 et 2015 sont désormais en dessous des nouveaux seuils d'efficacité de 96 % fixés par la directive Écoconception 2024 de l'Union européenne. La demande de remplacement favorise les dispositifs 1 200 volts fabriqués sur des plaquettes épitaxiales plus minces qui réduisent les pertes par conduction, augmentant les commandes de plaquettes de 200 millimètres auprès des équipementiers de variateurs industriels. onsemi a noté que les modernisations industrielles ont généré 18 % du chiffre d'affaires discret au troisième trimestre 2024, avec des prix de vente moyens supérieurs de 12 % aux ventes de nouveaux équipements, car les acheteurs privilégient les facteurs de forme compatibles et les cycles de qualification courts. La norme ferroviaire chinoise GB/T 43234-2023 relève simultanément les exigences de tension à l'état passant, poussant les équipementiers de traction vers des composants discrets haute tension produits sur des substrats de 200 millimètres. Les fabricants de plaquettes qui ont maintenu actives leurs lignes 200 millimètres héritées exploitent désormais des avantages de délai de livraison allant jusqu'à 24 mois par rapport aux nouveaux entrants qui s'approvisionnent encore en équipements reconditionnés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du polysilicium et des coûts énergétiques | -0.8% | Mondial, aiguë en Europe | Court terme (≤ 2 ans) |

| Cycles baissiers prolongés dans l'électronique grand public affectant la consommation de composants discrets basse puissance | -0.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Contrôles géopolitiques des exportations sur les équipements avancés de fabrication de plaquettes | -0.4% | Chine avec effets secondaires mondiaux | Moyen terme (2 à 4 ans) |

| Limites techniques du silicium pour la commutation à très haute tension (> 10 kV) | -0.3% | Mondial, précoce dans les applications raccordées au réseau et ferroviaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Polysilicium et des Coûts Énergétiques

Les prix du polysilicium ont oscillé entre 6 et 35 USD par kilogramme entre 2022 et 2025, et bien que les niveaux au comptant début 2025 aient rebondi à 8-9 USD par kilogramme, les contrats à long terme se situent autour de 11-13 USD, comprimant les marges des fournisseurs marchands de plaquettes. Les producteurs européens font face à des tarifs d'électricité moyens de 0,18 EUR par kilowattheure (0,20 USD par kilowattheure), soit le triple des niveaux de 2019, et la croissance cristalline consomme environ 225 kilowattheures par kilogramme de lingot, amplifiant l'exposition. Les provinces chinoises compensent l'intensité énergétique avec des tarifs industriels subventionnés aussi bas que 0,35 CNY par kilowattheure (0,05 USD), tandis que le crédit de production de la loi américaine sur la réduction de l'inflation rembourse 0,03 USD par kilowattheure pour l'utilisation d'énergie propre.[3] Service des Impôts Internes, "Crédit de Production pour la Fabrication Avancée," irs.gov La concentration de l'offre parmi cinq fournisseurs de polysilicium amplifie la volatilité, forçant les fournisseurs de plaquettes à intégrer des clauses de répercussion ou à risquer des marges brutes négatives lors des pics.

Cycles Baissiers Prolongés dans l'Électronique Grand Public Affectant la Consommation de Composants Discrets Basse Puissance

Les expéditions mondiales de smartphones ont chuté de 3,2 % en 2024 et encore de 1,8 % en 2025, et les expéditions de PC se sont contractées de 5,1 % et 2,9 % sur la même période, réduisant la demande de plaquettes pour les composants discrets basse puissance intégrés dans les circuits de gestion de l'alimentation et de protection. Chaque smartphone contient environ 50 composants discrets, de sorte que les baisses d'expéditions ont effacé environ 13 millions de pouces carrés de demande de plaquettes, soit 1,5 % du volume mondial de 2025. Les fabricants d'appareils de milieu de gamme ont répondu en intégrant des fonctions auparavant discrètes dans des circuits intégrés de gestion de l'alimentation, tandis que les modèles haut de gamme ont conservé leurs comptages discrets, laissant les fournisseurs de plaquettes exposés au milieu de la pyramide des prix. Les producteurs de plaquettes de 150 millimètres sont les plus vulnérables car leur base de clients s'oriente vers des nœuds grand public hérités qui peinent à migrer vers des applications automobiles ou industrielles sans requalification complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : L'Économie des Formats Favorise la Domination des 200 Millimètres

Le segment 200 millimètres détenait 59,66 % de la part du marché des plaquettes de silicium en 2025, ancré par des actifs d'usines entièrement amortis dont le coût par puce reste imbattable pour les transistors et diodes discrets. Les usines qualifiées pour l'automobile au Japon, en République tchèque et en Malaisie fonctionnent à plus de 90 % d'utilisation car ce diamètre équilibre le débit avec la flexibilité du mix produit. Les substrats de 300 millimètres ne représentent que 24 % de la taille du marché des plaquettes de silicium mais devraient croître de 4,52 % par an jusqu'en 2031, à mesure que les circuits intégrés de gestion de l'alimentation et les modules analogiques multi-puces migrent vers des plaquettes plus grandes pour répartir les frais généraux de lithographie sur des centaines de puces. Texas Instruments consacrera 40 % de la production de son usine de Richardson aux composants analogiques et de puissance, soutenant la demande d'approvisionnement en 300 millimètres.

Le niveau jusqu'à 150 millimètres persiste dans les marchés de niche des diodes RF, des thyristors et des capteurs où des orientations cristallines exotiques justifient des diamètres plus petits. SEMI prévoit que les expéditions de 200 millimètres dans tous les segments des semi-conducteurs diminueront de 1,2 % par an jusqu'en 2028, mais la demande de dispositifs discrets compense partiellement cette baisse en absorbant la capacité libérée par la production de mémoires et de microcontrôleurs. Les préoccupations de résilience de la chaîne d'approvisionnement poussent également les équipementiers automobiles à s'approvisionner en plaquettes de 200 millimètres auprès de sources doubles au Japon et en Chine, créant des couvertures régionales contre les événements sismiques ou géopolitiques.

Par Type de Plaquette : Le Silicium Spécialisé Dépasse les Grades Courants

Les plaquettes polies de premier choix représentaient 45,37 % du volume en 2025, répondant à la demande sensible aux coûts dans les secteurs grand public et des télécommunications qui tolèrent des objectifs de rugosité de surface de 0,2 nanomètres. Les grades spécialisés — haute résistivité, grade puissance et grade capteur — ont progressé de 19 % d'une année sur l'autre chez Shin-Etsu Chemical, car les acheteurs automobiles et industriels exigent une résistivité de 1 000 à 10 000 ohm-centimètres pour atténuer les pertes par commutation dans les MOSFET 1 200 volts. Les substrats spécialisés ont capté 25 % de la taille du marché des plaquettes de silicium pour composants discrets et croissent à un CAGR de 4,24 %, portés par les modules hybrides GaN sur silicium et SiC qui nécessitent une densité de défauts inférieure à 0,3 cm-2.

Les plaquettes épitaxiales, déjà à 25 % du volume, progressent de 3,9 % par an à mesure que les fournisseurs de rang 1 spécifient un contrôle du profil de dopage dans ±3 % sur toute la plaquette pour garantir une résistance à l'état passant inférieure à 100 milliohms. Le silicium sur isolant reste une niche à moins de 5 % de part, mais son prix de vente moyen est trois à quatre fois supérieur à celui du poli de premier choix, offrant un potentiel de marge pour des fournisseurs tels que Soitec dont les substrats hybrides SmartSiC ont été expédiés à hauteur de 50 000 plaquettes en 2024. SUMCO prévoit que son mix produit passera de 55 % de poli de premier choix à 50 % d'ici 2028, les grades spécialisés grimpant à 35 %, reflétant l'attrait de l'électrification.

Par Utilisateur Final : L'Électrification Automobile Remodèle la Demande

L'automobile détenait 36,17 % du volume en 2025 et devrait capter 42 à 45 % d'ici 2031, à mesure que la production de véhicules électriques à batterie double de 14 millions d'unités en 2024 à près de 28 millions d'ici la fin de la décennie. Chaque véhicule électrique à batterie consomme 1 200 à 1 500 composants discrets couvrant les onduleurs de traction, les chargeurs embarqués et les convertisseurs CC-CC, triplant la taille du marché des plaquettes de silicium par rapport aux véhicules à moteur à combustion interne. Les segments industriels — variateurs à vitesse variable, alimentations sans interruption et onduleurs d'énergie renouvelable — représentent 22 % de part et bénéficient d'un cycle de remplacement déclenché par des mandats d'efficacité plus stricts et des retraits d'équipements en fin de vie. Les télécommunications absorbent 12 % à mesure que les architectures de baies 48 volts se multiplient dans les centres de données et les stations de base 5G.

L'électronique grand public a rétréci à 18 % de part en 2025 et se contracte de 1,2 % par an à mesure que les smartphones et les PC intègrent des fonctions auparavant discrètes dans des systèmes sur puce avancés. Le médical, l'aérospatiale et la défense représentent collectivement les 12 % restants, offrant une demande stable mais à faible volume liée à des cycles de qualification pluriannuels. Le mix de plaquettes discrètes s'oriente donc résolument vers le grade automobile sur l'horizon de prévision, renforçant les exigences de traçabilité, de zéro défaut et de haute résistivité dans l'ensemble de la base de fournisseurs.

Analyse Géographique

L'Asie-Pacifique a représenté 81,84 % du volume de 2025 et devrait croître à un CAGR de 4,79 % jusqu'en 2031, à mesure que le Japon, Taïwan et la Chine augmentent leur capacité de 200 millimètres. Shin-Etsu Chemical et SUMCO ont expédié plus de 450 millions de pouces carrés combinés en 2024, tirant parti de techniques Czochralski propriétaires pour une uniformité de résistivité dans ±5 %. GlobalWafers de Taïwan a consacré 35 % de sa production 2024 aux clients de composants discrets, en utilisant des contrats à long terme avec onsemi et Vishay pour maintenir l'utilisation au-dessus de 85 %. Les fournisseurs chinois NSIG et Zhonghuan ont ajouté 80 millions de pouces carrés de capacité de 200 millimètres durant 2024-2025, soutenus par 8 milliards de CNY (1,1 milliard d'USD) de subventions provinciales.

L'Amérique du Nord représentait 8 % en 2025. Le financement de 400 millions d'USD au titre du CHIPS Act soutient la nouvelle usine texane de GlobalWafers qui réservera 40 % de sa production de 300 millimètres aux composants discrets de puissance à partir de 2027.[4]Département du Commerce des États-Unis, "L'administration Biden-Harris annonce 400 millions de dollars pour GlobalWafers," commerce.gov L'expansion de 325 millions d'USD de Hemlock Semiconductor dans le polysilicium au Michigan localise davantage l'approvisionnement en amont et protège les lignes de plaquettes américaines du risque lié aux matières premières chinoises, bien que la montée en puissance ne soit pas achevée avant 2029.

L'Europe détenait 6 % de la production, Siltronic AG et Soitec desservant les pôles automobiles en Allemagne et en France via des lignes épitaxiales et de silicium sur isolant. L'approbation des Projets Importants d'Intérêt Européen Commun a permis 700 millions d'EUR (791 millions d'USD) pour une ligne pilote de composants discrets de puissance soutenant STMicroelectronics, Infineon et onsemi, mais la production commerciale est peu probable avant 2028. L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés représentaient moins de 5 %, s'appuyant sur des plaquettes importées pour les installations d'assemblage et de test.

La forte concentration de la production de substrats dans un rayon de 100 kilomètres de la côte ouest de Taïwan expose le marché des plaquettes de silicium aux perturbations sismiques et géopolitiques. Les équipementiers automobiles imposent de plus en plus un approvisionnement à double source régionale, associant l'approvisionnement japonais ou taïwanais à une capacité de secours aux États-Unis ou en Europe pour atténuer le risque de point de défaillance unique.

Paysage Concurrentiel

Les cinq principaux fournisseurs marchands — Shin-Etsu Chemical, SUMCO Corporation, GlobalWafers, Siltronic AG et SK Siltron — contrôlaient une part majeure du volume en 2025, indiquant une concentration modérée. Shin-Etsu est en tête avec environ 28 % de part, tirant parti du polysilicium captif, de la purification par fusion brevetée et de l'intégration verticale qui abaissent la densité de défauts à 0,05 cm-2 sur les plaquettes de 200 millimètres. SUMCO suit à 20 %, ancrant sa part grâce à des contrats automobiles pluriannuels qui fixent les prix tout en garantissant un prélèvement minimum, amortissant les chocs de la demande.

Les challengers chinois tels que NSIG et Hangzhou Semiconductor Wafer pratiquent des prix au comptant inférieurs jusqu'à 20 % pour pénétrer les segments grand public et télécommunications qui tolèrent des tolérances de procédé plus larges. Les innovateurs spécialisés créent des opportunités dans des espaces inoccupés : le substrat hybride SmartSiC de Soitec a décroché trois contrats de conception auprès d'équipementiers automobiles de rang 1 européens en 2025 ; la technique Czochralski magnétique de Siltronic réduit la précipitation d'oxygène de 40 %, permettant des couches épitaxiales plus minces.

La consolidation reste peu probable car les exigences de qualification automobile zéro défaut verrouillent les relations à long terme et découragent la migration rapide des clients.

Leaders du Secteur des Plaquettes de Silicium pour Dispositifs Discrets

Shin-Etsu Chemical Co Ltd

SUMCO Corporation

GlobalWafers Co Ltd

Siltronic AG

SK siltron Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Shin-Etsu Chemical a annoncé un plan de 120 milliards de JPY (820 millions d'USD) pour augmenter de 25 % la capacité épitaxiale de 200 millimètres à Takasaki, avec une achèvement prévu au deuxième trimestre 2028.

- Janvier 2026 : GlobalWafers a signé un accord d'approvisionnement de 10 ans d'une valeur de 2 milliards d'USD avec onsemi couvrant 40 millions de pouces carrés par an de plaquettes polies de premier choix et épitaxiales de 200 millimètres.

- Décembre 2025 : SUMCO Corporation a achevé une expansion de 450 millions d'USD de son usine d'Imari, ajoutant 35 millions de pouces carrés de capacité haute résistivité de 200 millimètres et obtenant la certification ISO 26262.

- Octobre 2025 : Soitec et STMicroelectronics ont conclu un accord de développement conjoint pour optimiser les substrats SmartSiC pour les onduleurs de traction 800 volts, avec une production pilote attendue au troisième trimestre 2026.

Périmètre du Rapport sur le Marché Mondial des Plaquettes de Silicium pour Dispositifs Discrets

Le Marché mondial des Plaquettes de Silicium pour Dispositifs Discrets connaît une croissance significative en raison d'une demande croissante dans divers secteurs d'utilisateurs finaux. Des facteurs tels que les avancées technologiques dans le domaine des semi-conducteurs, l'adoption croissante de l'électronique grand public et le besoin grandissant de solutions efficaces de gestion de l'énergie stimulent le marché. De plus, la transition du secteur automobile vers les véhicules électriques et les technologies de conduite autonome propulse davantage la demande de plaquettes de silicium.

Le rapport mondial sur le Marché des Plaquettes de Silicium pour Dispositifs Discrets est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de plaquette (poli de premier choix, épitaxial, silicium sur isolant, silicium spécialisé), utilisateur final (électronique grand public, industrie, télécommunications, automobile, autres applications d'utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Poli de Premier Choix |

| Épitaxial |

| Silicium sur Isolant |

| Silicium Spécialisé (Haute Résistivité, Puissance, Grade Capteur) |

| Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | |

| Industrie | |

| Télécommunications | |

| Automobile | |

| Autres Applications d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Diamètre de Plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Plaquette | Poli de Premier Choix | |

| Épitaxial | ||

| Silicium sur Isolant | ||

| Silicium Spécialisé (Haute Résistivité, Puissance, Grade Capteur) | ||

| Par Utilisateur Final | Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | ||

| Industrie | ||

| Télécommunications | ||

| Automobile | ||

| Autres Applications d'Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande mondiale de plaquettes de silicium utilisées dans les composants discrets d'ici 2031 ?

Le marché devrait atteindre 1,10 milliard de pouces carrés d'ici 2031, progressant à un CAGR de 3,77 % de 2026 à 2031.

Quelle proportion du volume de plaquettes devrait provenir des applications automobiles d'ici la fin de la décennie ?

La consommation automobile devrait passer de 36,17 % en 2025 à environ 42 à 45 % du volume total d'ici 2031.

Quel format de diamètre de plaquette ancre actuellement la production de composants discrets ?

Les substrats de 200 millimètres dominent avec 59,66 % de part en 2025 et conservent des avantages en termes de coût total de possession pour les transistors et diodes à faible complexité.

Comment les programmes de subventions nationaux façonnent-ils les nouvelles additions de capacité ?

Le financement du CHIPS Act américain, de la loi européenne sur les puces et du Grand Fonds chinois a réduit les délais de récupération à environ huit ans, stimulant les usines de nouvelle construction de 200 millimètres et de 300 millimètres.

Pourquoi la demande de silicium spécialisé à haute résistivité croît-elle plus vite que les grades polis de premier choix ?

Les modules de puissance hybrides GaN/SiC et les chargeurs pour véhicules électriques de 350 kilowatts nécessitent une résistivité de 1 000 à 10 000 ohm-cm pour limiter les pertes par commutation, stimulant les expéditions de substrats spécialisés à un CAGR de 4,24 %.

Quel est le principal risque de la chaîne d'approvisionnement lié à la concentration géographique ?

Environ 22 % de la production mondiale de plaquettes se situe dans un rayon de 100 kilomètres du détroit de Taïwan, exposant les acheteurs à des perturbations simultanées de nature sismique et géopolitique.

Dernière mise à jour de la page le: