Taille et Part du Marché des Plaquettes de Silicium pour Semi-conducteurs Industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 2.10 Billion Square Inches |

| Volume du Marché (2031) | 2.55 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Semi-conducteurs Industriels par Mordor Intelligence

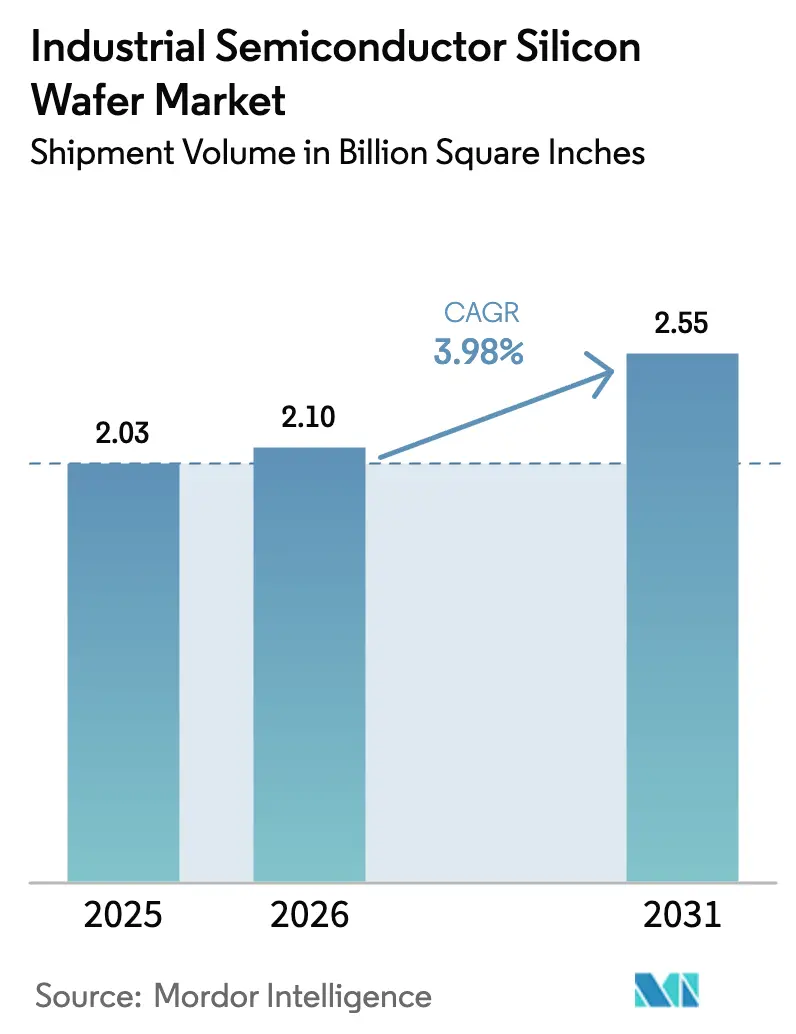

La taille du marché des plaquettes de silicium pour semi-conducteurs industriels devrait s'étendre de 2,03 milliards de pouces carrés en 2025 et 2,10 milliards de pouces carrés en 2026 à 2,55 milliards de pouces carrés d'ici 2031, enregistrant un CAGR de 3,98 % entre 2026 et 2031. La majeure partie de la superficie incrémentale proviendra des substrats de 300 mm, qui représentent déjà près de la moitié de la consommation totale, tandis que les plaquettes épitaxiales de 200 mm pour les dispositifs de puissance en carbure de silicium (SiC) et les plaquettes silicium-sur-isolant (SOI) pour la photonique accélèrent leurs gains de part. Une reprise des dépenses en mémoire, des exigences de planéité plus strictes pour la logique à grille enveloppante et la normalisation des stocks en 2025 ont conjointement stimulé la dynamique des expéditions. Les investissements records de la Chine dans les plaquettes, la volonté de l'Europe de renforcer la résilience de sa chaîne d'approvisionnement et les subventions de la loi CHIPS des États-Unis reconfigurent les décisions de capacité, supplantant souvent les considérations de coût pur. Les pics de prix de l'hélium, l'obsolescence des équipements de 200 mm et les déformations induites par l'encapsulation demeurent les principaux risques opérationnels. Parallèlement, les acteurs établis utilisent des contrôles de croissance cristalline basés sur l'IA et des initiatives de récupération pour compenser la pression sur les coûts et préserver les marges.

Principaux Enseignements du Rapport

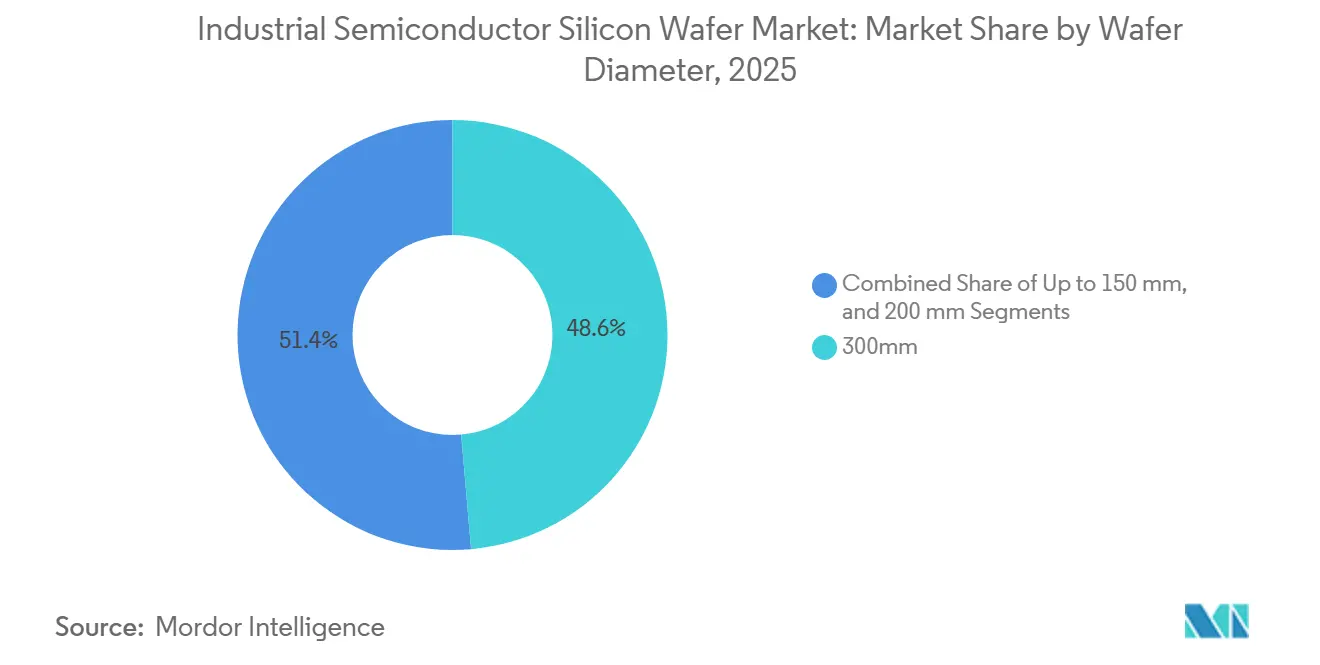

- Par diamètre de plaquette, les substrats de 300 mm ont représenté 48,62 % de la part de revenus du marché des plaquettes de silicium pour semi-conducteurs industriels en 2025, tandis que ce segment devrait progresser à un CAGR de 4,85 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, les dispositifs discrets et de puissance ont détenu 30,21 % de la part du marché des plaquettes de silicium pour semi-conducteurs industriels en 2025, et ils devraient afficher le CAGR le plus élevé de 4,55 % jusqu'en 2031.

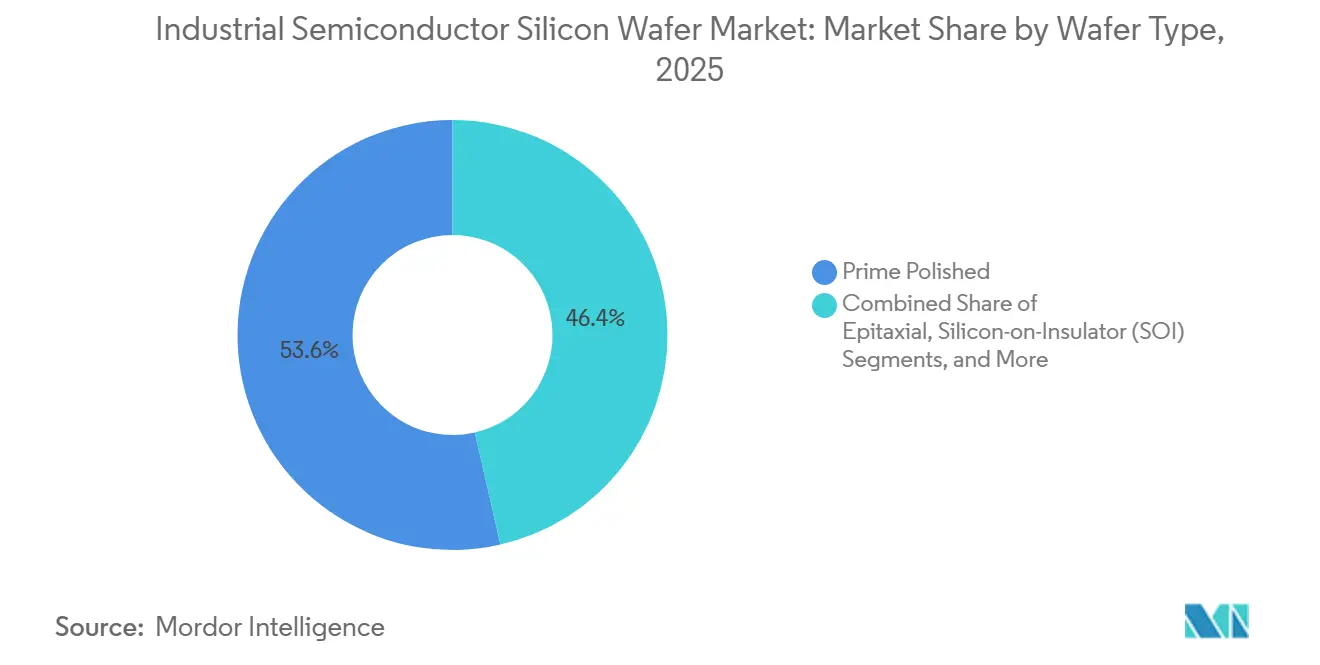

- Par type de plaquette, les plaquettes polies de premier choix ont représenté 53,58 % de la taille du marché des plaquettes de silicium pour semi-conducteurs industriels en 2025 ; les substrats en silicium spécialisé progressent cependant à un CAGR de 4,31 % et réduiront l'écart d'ici 2031.

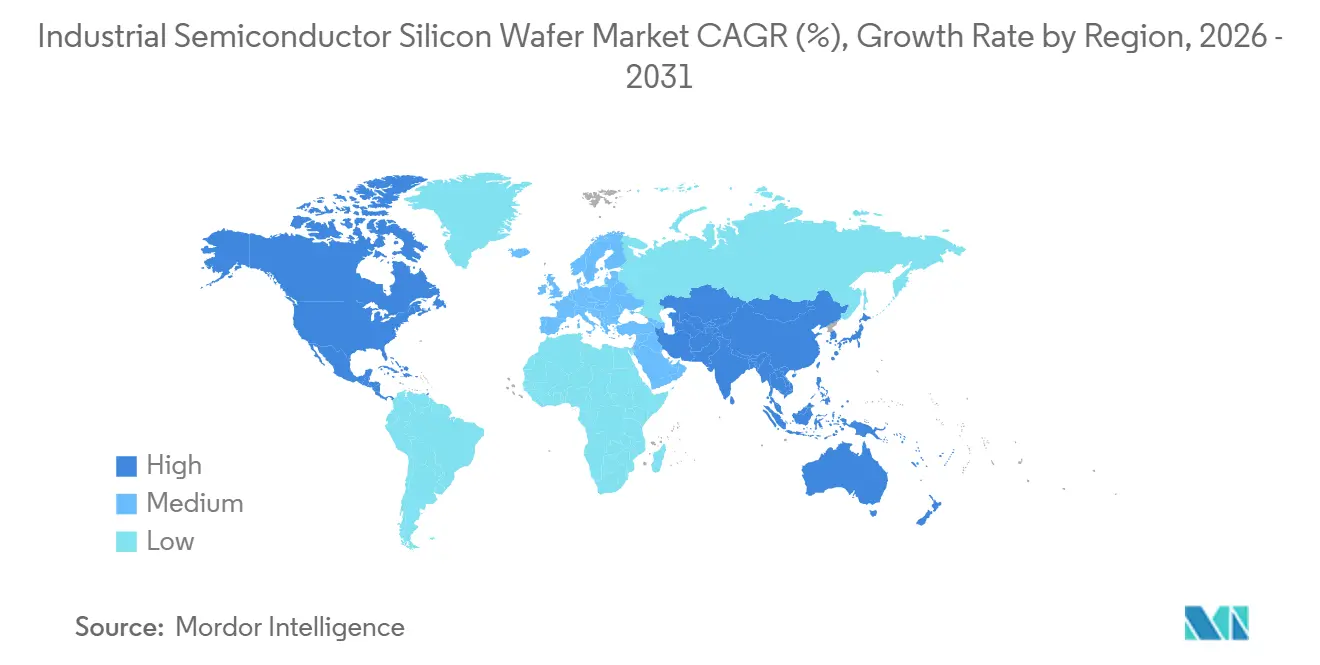

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 82,39 % de la consommation de 2025 et est en passe d'atteindre un CAGR de 4,15 %, dépassant largement l'Amérique du Nord et l'Europe.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium pour Semi-conducteurs Industriels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la pénétration des véhicules électriques et transition vers les plateformes de véhicules à 800 V | +1.2% | Mondial, notamment la Chine, l'Europe, l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiement rapide des infrastructures de recharge à 800 V | +0.8% | Europe, Chine, Amérique du Nord, répercussions en Corée du Sud et au Japon | Moyen terme (2 à 4 ans) |

| Avantages en haute température et haute fréquence par rapport au silicium | +0.9% | Asie-Pacifique, nœuds automobiles et industriels en Europe | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les usines à semi-conducteurs à large bande interdite | +0.7% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Demande pilotée par l'IA pour la photonique silicium en circuits intégrés 3D | +0.6% | Amérique du Nord, Taïwan, Chine | Moyen terme (2 à 4 ans) |

| Mandats de récupération des plaquettes et d'économie circulaire | +0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Pénétration des Véhicules Électriques et Transition vers les Plateformes de Véhicules à 800 V

Les modèles de véhicules électriques à batterie migrent des systèmes à 400 V vers des systèmes à 800 V, ce qui réduit le temps de charge et le poids du câblage, mais nécessite des MOSFET en SiC traités sur des plaquettes épitaxiales de 200 mm. Infineon a amélioré les rendements de SiC de 200 mm de près de 85 % en 2024 grâce à une croissance cristalline optimisée par l'IA, permettant à l'entreprise de doubler sa production sans augmentation proportionnelle des dépenses d'investissement. Wolfspeed a réalisé une réduction des coûts de 30 % sur les plaquettes SiC de 200 mm la même année, élargissant l'écart de prix avec les dispositifs en silicium traditionnels. Les marques chinoises BYD et NIO ont adopté le 800 V en avance, sécurisant l'approvisionnement en substrats domestiques et prolongeant les délais de livraison mondiaux au-delà de 26 semaines. La disponibilité limitée des plaquettes de 200 mm est donc une conséquence de la transition vers les véhicules électriques et non simplement un problème cyclique de stocks.

Déploiement Rapide des Infrastructures de Recharge à 800 V

Le règlement européen sur les infrastructures pour carburants alternatifs impose des chargeurs haute puissance tous les 60 km le long des corridors principaux d'ici 2025, déclenchant plus de 50 000 installations ultra-rapides en 2024-2025.[1]Commission européenne, "Règlement sur les infrastructures pour carburants alternatifs," ec.europa.euLe réseau électrique national chinois a mis en service plus de 100 000 nouveaux ports de 350 kW en 2025, chaque module d'alimentation contenant plusieurs puces SiC ou GaN. Les fabricants d'équipements de recharge tels qu'ABB signent des contrats pluriannuels pour des plaquettes de 200 mm afin de protéger leur approvisionnement, ce qui accentue encore la tension sur le marché au comptant et renforce la visibilité de la demande.

Avantages en Haute Température et Haute Fréquence par Rapport au Silicium

Les dispositifs SiC et GaN fonctionnent au-dessus de 175 °C de température de jonction et au-delà de 100 kHz de fréquence de commutation, permettant des alimentations électriques plus petites et plus légères dans les centres de données et les entraînements industriels. Les hyperscalers qui remplacent les redresseurs en silicium par des convertisseurs GaN réduisent l'énergie de refroidissement au niveau du rack jusqu'à 20 %.[2]IEEE, "Contraintes thermo-mécaniques dans l'encapsulation avancée," ieee.org Les fonderies réaffectent donc les lignes de 200 mm vers des variantes épitaxiales et SOI même si la superficie polie de premier choix domine encore, consolidant la croissance des substrats spécialisés.

Incitations Gouvernementales pour les Usines à Semi-conducteurs à Large Bande Interdite

Les subventions publiques redessinent la carte des plaquettes. Les États-Unis ont accordé 1,5 milliard USD à Wolfspeed pour une usine SiC de 200 mm et 750 millions USD à SK Siltron pour du silicium de 300 mm dans le Michigan. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a soutenu la ligne pilote à 2 nm de Rapidus avec environ 19 milliards USD, tandis que le « Grand Fonds » chinois de phase III oriente 27,8 milliards USD vers les matériaux à large bande interdite. Les subventions supplantent la sélection de sites basée sur les coûts, créant des risques de surcapacité régionale une fois les financements arrivés à terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité limitée des substrats de 200 mm | -0.9% | Mondial, critique dans les chaînes automobiles en Europe, Amérique du Nord, Japon | Court terme (≤ 2 ans) |

| Équipements de croissance cristalline à forte intensité capitalistique | -0.7% | Mondial, plus sévère pour les nouveaux entrants en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Contraintes thermo-mécaniques induites par l'encapsulation | -0.4% | Taïwan, Corée du Sud, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Contraintes imminentes sur l'approvisionnement en hélium | -0.5% | Mondial, sévère dans les usines dépendantes de l'hélium au comptant | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disponibilité Limitée des Substrats de 200 MM

Les fabricants d'équipements ont largement gelé le développement de nouveaux équipements de 200 mm, de sorte que les usines dépendent de lignes remises à neuf avec des délais de livraison plus longs, consolidant une pénurie structurelle. L'ajout de capacité de 50 000 plaquettes d'Okmetic en Finlande représente moins de 2 % de la demande mondiale et ne parvient pas à réduire les délais d'attente de 26 semaines dans l'automobile. À mesure que les grands fabricants de dispositifs intégrés migrent les charges de travail analogiques vers le 300 mm, les acteurs de niche font face à des allocations encore plus restreintes.

Équipements de Croissance Cristalline à Forte Intensité Capitalistique

Un extracteur Czochralski de 300 mm haut de gamme coûte plus de 15 millions USD et est livré après 18 mois, limitant l'entrée des petites entreprises chinoises et d'Asie du Sud-Est. Applied Materials et Tokyo Electron ont leurs carnets de commandes complets jusqu'en 2027, ce qui oblige les nouveaux entrants à recourir à des équipements d'occasion qui peinent à atteindre la planéité sub-nanométrique requise pour les procédés EUV. Cette fracture cimente l'avantage des acteurs établis dans les plaquettes de haute qualité, tandis que la concurrence par les prix s'intensifie dans les segments inférieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Les Économies d'Échelle du 300 MM Pilotent la Transition

La part du 300 mm dans la taille du marché des plaquettes de silicium pour semi-conducteurs industriels représentait 48,62 % en 2025 et est en bonne voie pour un CAGR de 4,85 %, les principales usines logiques et mémoire cherchant à obtenir un plus grand nombre de puces par passage. Samsung et SK Hynix ont consacré plus d'un cinquième de leurs démarrages DRAM à la mémoire à haute bande passante en 2026, accélérant la consommation de plaquettes vierges de 300 mm. Même les fabricants de dispositifs intégrés analogiques explorent désormais les conversions au 300 mm pour échapper aux goulots d'étranglement du 200 mm.

Les diamètres plus petits conservent leur pertinence dans les domaines RF, des capteurs et de l'optoélectronique, où les équipements existants suffisent et les dépenses d'investissement sont modestes. Cependant, l'encapsulation par liaison hybride et par via traversant le silicium exige la tolérance de planéité uniquement réalisable sur des substrats de 300 mm, verrouillant effectivement de nombreux programmes avancés dans le format plus grand. Les fournisseurs chinois, menés par National Silicon Industry Group, canalisent de nouveaux financements vers les grades de commodité en 300 mm, ajoutant plus d'un million de plaquettes par mois et défiant la domination japonaise.

Par Type de Dispositif Semi-conducteur : Les Dispositifs de Puissance Dépassent la Logique

Les dispositifs discrets et de puissance ont capté 30,21 % de la superficie de plaquettes en 2025 et afficheront le CAGR le plus élevé de 4,55 % à mesure que les véhicules électriques et les onduleurs pour énergies renouvelables se multiplient. Chaque véhicule à 800 V nécessite 50 à 100 puces SiC fabriquées sur des plaquettes épitaxiales de 200 mm, augmentant l'intensité en substrats encore plus vite que le volume de véhicules. La logique continue de détenir la plus grande part absolue mais décélère, seules trois fonderies mondiales poursuivant des nœuds inférieurs à 3 nm.

Les expéditions de mémoire augmentent de manière cyclique sur la base de la demande de mémoire à haute bande passante pilotée par l'IA, mais la reprise est concentrée dans une poignée d'usines orientées vers les hyperscalers. Les circuits intégrés analogiques et d'interface de capteurs bénéficient d'une croissance régulière liée à l'automatisation industrielle, tandis que la photonique silicium émerge comme une application de niche mais à forte marge qui dépend de plateformes SOI ultra-plates, poussant les commandes de plaquettes spécialisées à la hausse.

Par Type de Plaquette : Le Silicium Spécialisé Gagne des Parts

Les plaquettes polies de premier choix dominent encore avec 53,58 % de part en 2025, mais le silicium spécialisé est la tranche à la croissance la plus rapide du marché des plaquettes de silicium pour semi-conducteurs industriels avec un CAGR de 4,31 %. Les couches épitaxiales offrent une précision de dopage pour les MOSFET en SiC, et le FD-SOI réduit les fuites dans les microcontrôleurs automobiles. Les plaquettes à haute résistivité supérieure à 1 000 Ω-cm permettent des circuits RF en ondes millimétriques, tandis que les substrats de qualité puissance limitent les défauts d'oxygène dans les IGBT.

L'entrée de la Chine dans la production de RF-SOI de 300 mm en 2024 a mis fin à un quasi-duopole, forçant les acteurs établis à se différencier par une épaisseur plus précise et moins de particules. Les initiatives de récupération en Europe permettent désormais de recycler une plaquette vierge de 300 mm jusqu'à cinq fois, réduisant le coût effectif jusqu'à 40 % et modifiant l'économie sur la durée de vie des plaquettes de test.

Analyse Géographique

L'Asie-Pacifique représentait 82,39 % de la consommation mondiale en 2025, et son CAGR de 4,15 % maintient la région fermement en tête du marché des plaquettes de silicium pour semi-conducteurs industriels. La Chine seule a dépensé 455 milliards CNY (63,3 milliards USD) en capacité de fabrication en amont au premier semestre 2025, en orientant plus de la moitié vers les substrats. Taïwan se concentre sur la logique de pointe, la Corée du Sud sur la mémoire, et le Japon sur les lignes pilotes à large bande interdite et SOI.

L'Amérique du Nord reste plus modeste mais croît rapidement grâce aux fonds de la loi CHIPS qui financent l'usine texane de GlobalWafers à 3,5 milliards USD, avec une expansion supplémentaire de 4 milliards USD annoncée la même année.[3]Département du Commerce des États-Unis, "Attributions de financement de la loi CHIPS," commerce.gov Le site du Michigan de SK Siltron, budgété à 3,6 milliards USD, apportera une nouvelle capacité de 300 mm d'ici 2027. Le Canada et le Mexique gèrent les étapes d'assemblage final, ce qui stimule à son tour la demande de plaquettes récupérées ou de test.

L'Europe stabilise sa part grâce à la loi européenne sur les semi-conducteurs dotée de 43 milliards EUR (47,3 milliards USD), soutenant le projet Fab-Next de Siltronic à 2 milliards EUR (2,2 milliards USD) à Singapour pour les clients des deux régions. L'Allemagne et la France mettent l'accent sur la souveraineté analogique et de puissance, prolongeant la pertinence du 200 mm malgré la migration mondiale vers le 300 mm. Les autres régions détiennent ensemble moins de 2 % de part mais explorent des initiatives SiC liées aux ambitions en matière d'énergie renouvelable.

Paysage Concurrentiel

Cinq fournisseurs — Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic et SK Siltron — contrôlaient une part majeure des expéditions mondiales de 300 mm en 2025, créant un levier de fixation des prix dans les grades SOI et épitaxiaux. Shin-Etsu a publié des prévisions de chiffre d'affaires pour l'exercice 2025 de 1 880 milliards JPY (16,49 milliards USD), soutenues par une intégration complète du polysilicium à la plaquette. La fermeture prévue par SUMCO de son usine de Miyazaki en 2026 réduira la production de 200 mm mais libérera des ressources pour des expansions de 300 mm à plus forte marge.

Les nouveaux entrants chinois déploient l'échelle et les subventions pour éroder les parts dans les catégories de commodité. National Silicon Industry Group et Zhonghuan prévoient ensemble plus d'un million de plaquettes supplémentaires par mois en production de 300 mm, contribuant à une baisse de 8 % des prix au comptant en 2025 même si les expéditions ont augmenté.[4]SEMI, "Mise à jour des prix des plaquettes au comptant," semi.org Les micro-niches spécialisées telles que la haute résistivité et la récupération offrent un refuge aux petites entreprises, l'acquisition par Wafer World en janvier 2026 de Materials Research and Testing ajoutant 50 000 plaquettes récupérées par mois.

La technologie reste le levier décisif. Les gains de rendement permis par l'IA d'Infineon et la réduction de 30 % des coûts SiC de Wolfspeed illustrent comment le leadership en matière de procédés peut l'emporter sur la simple échelle. Les dépôts de brevets sur l'amincissement des plaquettes, la liaison et l'atténuation des contraintes ont bondi de 40 % entre 2023 et 2025, signalant une course à l'innovation pour soutenir les chiplets et les empilements 3D.

Leaders du Secteur des Plaquettes de Silicium pour Semi-conducteurs Industriels

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : La force majeure déclarée par le Qatar sur les exportations d'hélium a fait augmenter les prix du grade A de 50 %, incitant les usines à activer des systèmes de recyclage pour protéger les procédés de polissage mécano-chimique et épitaxiaux.

- Janvier 2026 : Wafer World a acquis Materials Research and Testing, ajoutant une capacité de récupération mensuelle de 50 000 plaquettes de 300 mm.

- Décembre 2025 : SK Siltron s'est engagé à investir 1,5 milliard USD pour agrandir son usine de 300 mm dans le Michigan, portant le total des dépenses aux États-Unis à 3,6 milliards USD.

- Octobre 2025 : GlobalWafers a inauguré une deuxième usine de 300 mm à Novare, en Italie, avec une capacité nominale de 200 000 plaquettes par mois.

Périmètre du Rapport sur le Marché Mondial des Plaquettes de Silicium pour Semi-conducteurs Industriels

Le marché des plaquettes de silicium pour semi-conducteurs industriels joue un rôle essentiel dans le secteur mondial des semi-conducteurs, servant de matériau de base pour la fabrication de divers dispositifs semi-conducteurs. Ces plaquettes sont indispensables à la production de composants utilisés dans l'électronique, l'automobile, les télécommunications et d'autres applications industrielles, stimulant ainsi les avancées technologiques et l'innovation.

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs industriels est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret, autres types), type de plaquette (poli de premier choix, épitaxial, SOI, silicium spécialisé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de volume (millions de pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres Types de Dispositifs Semi-conducteurs (Optoélectronique, Capteurs, Micro) |

| Poli de Premier Choix |

| Épitaxial |

| Silicium-sur-Isolant (SOI) |

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient | |

| Afrique |

| Par Diamètre de Plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Dispositif Semi-conducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Autres Types de Dispositifs Semi-conducteurs (Optoélectronique, Capteurs, Micro) | ||

| Par Type de Plaquette | Poli de Premier Choix | |

| Épitaxial | ||

| Silicium-sur-Isolant (SOI) | ||

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient | ||

| Afrique | ||

Questions Clés Traitées dans le Rapport

Quel est le CAGR prévu pour la consommation de plaquettes de silicium pour semi-conducteurs industriels jusqu'en 2031 ?

La superficie totale expédiée devrait progresser à un CAGR de 3,98 % de 2026 à 2031.

Quelle sera la superficie mondiale de plaquettes d'ici 2031 ?

Les expéditions devraient atteindre 2,55 milliards de pouces carrés d'ici 2031.

Pourquoi les plaquettes de 300 mm gagnent-elles des parts par rapport aux alternatives de 200 mm ?

Elles réduisent le coût par puce et par passage, répondent à des spécifications de planéité plus strictes pour la logique à grille enveloppante et soutiennent les montées en cadence de la mémoire à haute bande passante, propulsant le CAGR du segment à 4,85 %.

Quelle catégorie de dispositifs d'utilisation finale devrait connaître la croissance la plus rapide de la demande en plaquettes ?

Les dispositifs discrets et de puissance, portés par les véhicules électriques à 800 V et les infrastructures de recharge, sont en passe d'atteindre un CAGR de 4,55 %.

Comment les incitations gouvernementales influencent-elles la géographie de l'offre de plaquettes ?

Les programmes de subventions des États-Unis, de l'Europe et du Japon attirent de nouvelles usines dans des régions à coûts plus élevés, créant une capacité domestique qui n'émergerait pas dans un contexte de pure optimisation des coûts.

Quels risques opérationnels pourraient perturber la production de plaquettes à court terme ?

Les chocs d'approvisionnement en hélium, la disponibilité limitée des équipements de 200 mm et les déformations induites par l'encapsulation menacent tous le temps de fonctionnement et les rendements au cours des deux prochaines années.

Dernière mise à jour de la page le: