Taille et Part du Marché du Verre Wafer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

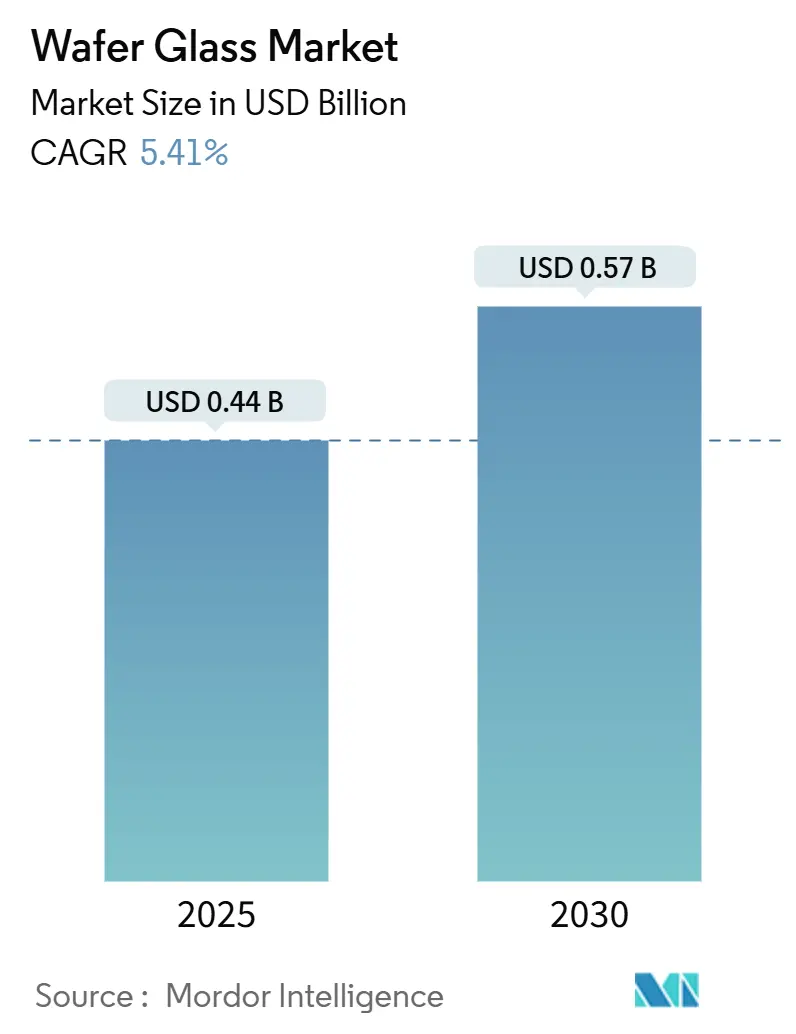

| Taille du Marché (2025) | 0.44 Milliards de dollars |

| Taille du Marché (2030) | 0.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.41% CAGR |

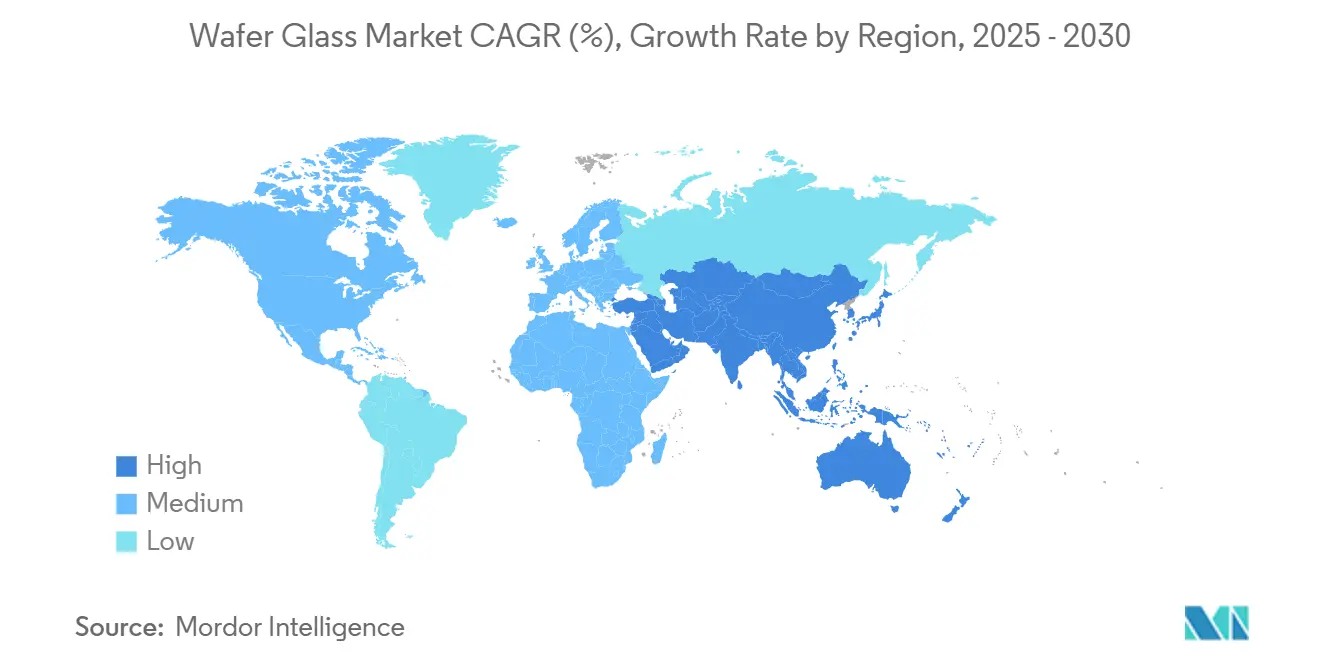

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

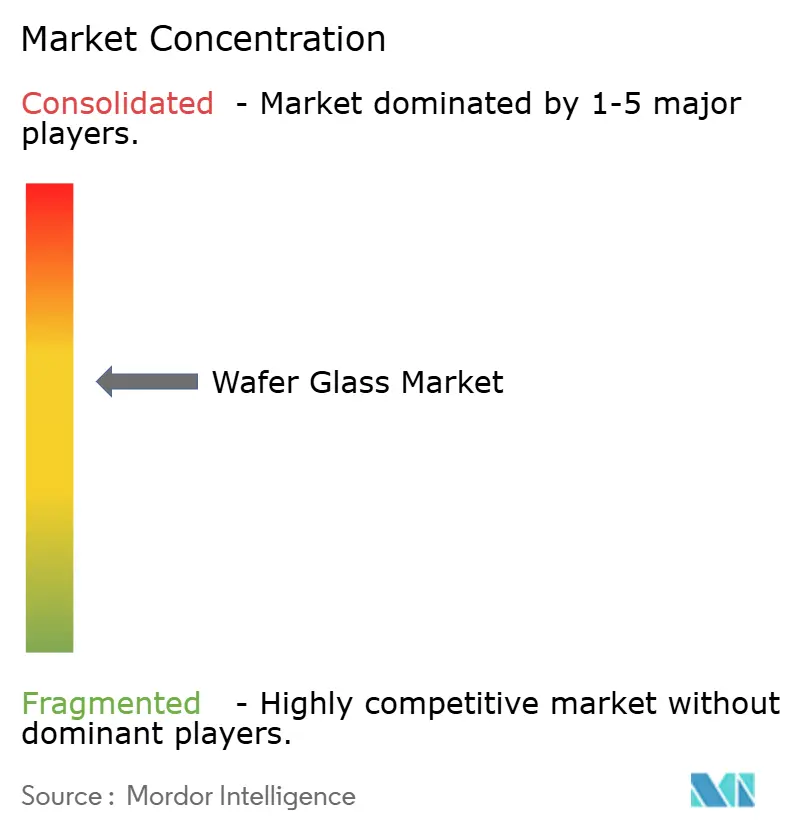

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Verre Wafer par Mordor Intelligence

La taille du marché du verre wafer a atteint 440 millions USD en 2025 et devrait progresser jusqu'à 570 millions USD d'ici 2030, reflétant un TCAC de 5,41 % sur la période de prévision. Cette expansion mesurée découle de l'adoption accélérée des vias traversants en verre, de leur utilisation croissante dans les circuits intégrés photoniques et des incitations à la localisation portées par les politiques publiques en Amérique du Nord et en Europe. La décision d'Intel en 2024 de passer des stratifiés organiques aux substrats en verre pour ses processeurs de nouvelle génération a signalé un changement structurel ; cependant, la capacité de fabrication limitée en 300 mm continue de contraindre la production à grande échelle. Des programmes de relance régionaux, tels que la loi européenne sur les puces et la loi américaine CHIPS and Science Act, ouvrent de nouveaux projets, mais les risques liés à la chaîne d'approvisionnement associés aux raffineries de borosilicate d'Asie de l'Est persistent. La visibilité de la demande est la plus forte dans les capteurs de sécurité MEMS, les écrans grand public pliables et les modules RF à faibles pertes pour la 5G, chacun reposant sur l'herméticité et la stabilité diélectrique du matériau. L'intensité concurrentielle reste modérée car SCHOTT, Corning et AGC contrôlent collectivement environ 60 % de la capacité spécialisée, tandis que les fabricants de précision de plus petite taille ciblent des niches dans les diamètres personnalisés et les wafers en quartz à très faibles pertes.

Principaux Enseignements du Rapport

- Par type de matériau en verre, le borosilicate a dominé avec une part de marché du verre wafer de 35,78 % en 2024, tandis que le quartz et la silice fondue devraient afficher le TCAC le plus rapide de 6,51 % jusqu'en 2030.

- Par diamètre de wafer, le format 200 mm a représenté 42,31 % de la taille du marché du verre wafer en 2024, tandis que le 300 mm devrait croître à un TCAC de 6,27 % à mesure que les taux de casse diminuent.

- Par application, les MEMS et capteurs ont représenté 39,67 % du chiffre d'affaires en 2024, et la photonique et l'optoélectronique devraient afficher le TCAC prévisionnel le plus élevé de 6,59 % jusqu'en 2030.

- Par secteur d'utilisation final, l'électronique grand public a dominé avec 43,91 % des dépenses en 2024, tandis que la santé et la biotechnologie progressent à un TCAC de 6,67 % portées par la demande de laboratoire sur puce.

- Par géographie, l'Asie-Pacifique a généré 53,78 % du chiffre d'affaires 2024, mais le Moyen-Orient devrait enregistrer le TCAC le plus rapide de 6,39 % grâce aux investissements dans le cluster NEOM en Arabie Saoudite.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Verre Wafer

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de l'adoption des vias traversants en verre pour l'emballage 3D haute densité | +1.2% | Taïwan, Corée du Sud, États-Unis | Moyen terme (2 à 4 ans) |

| Demande croissante des capteurs MEMS dans les systèmes de sécurité automobile | +0.9% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Expansion de la 5G et des modules frontaux RF nécessitant des interposeurs en verre à faibles pertes | +0.8% | Chine, Corée du Sud, Japon, États-Unis | Moyen terme (2 à 4 ans) |

| Verre flexible ultra-mince permettant l'électronique pliable et portable | +0.7% | Corée du Sud, Chine, États-Unis | Court terme (≤ 2 ans) |

| Émergence de circuits intégrés photoniques à base de verre pour les accélérateurs d'intelligence artificielle | +1.0% | États-Unis, Europe | Long terme (≥ 4 ans) |

| Incitations à la localisation pour les chaînes d'approvisionnement en matériaux semi-conducteurs | +0.6% | États-Unis, Canada, Allemagne, Pays-Bas, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'Adoption des Vias Traversants en Verre pour l'Emballage 3D Haute Densité

Les vias traversants en verre redéfinissent l'intégration hétérogène en prenant en charge des pas d'interconnexion verticale inférieurs à 10 µm, une densité que les substrats organiques à couches d'accumulation ne peuvent pas atteindre.[1]Intel Corporation, "Intel dévoile des substrats en verre pour l'emballage avancé de nouvelle génération," intel.com La feuille de route 2024 d'Intel vise une réduction de 50 % des pertes de signal et une multiplication par dix de la densité d'interconnexion, validant le verre comme support privilégié pour les futures architectures à chiplets. Des lignes pilotes taïwanaises ont commencé la qualification en petits lots, tandis que le spécialiste américain du perçage laser LPKF a démontré des vias de 5 µm avec moins de 2 % de conicité, réduisant la capacité parasite de 30 % par rapport aux interposeurs en silicium. Des laboratoires automobiles et aérospatiaux ont signalé que des structures en borosilicate ont survécu à 1 000 cycles de température entre −40 °C et 125 °C sans délaminage, répondant ainsi aux préoccupations de fiabilité. En conséquence, la dynamique d'adoption devrait s'accélérer une fois les contraintes de capacité en 300 mm levées.

Demande Croissante des Capteurs MEMS dans les Systèmes de Sécurité Automobile

Les fonctionnalités obligatoires d'aide à la conduite avancée en Europe, en Chine et aux États-Unis ont augmenté le nombre de capteurs MEMS par véhicule, stimulant la demande de wafers capots en verre assurant une étanchéité hermétique. Bosch a annoncé une augmentation de 18 % de ses expéditions pour 2024, citant des boîtiers en verre qui réduisent l'infiltration d'humidité et la dérive de 40 % sur 10 ans par rapport aux couvercles en céramique.[2]Bosch Sensortec, "Croissance des capteurs MEMS automobiles," bosch.com STMicroelectronics a obtenu une réduction de 30 % de la hauteur des unités inertielles en passant aux capots en verre au niveau wafer, permettant des assemblages de colonne de direction plus minces. Les mandats chinois stipulant au moins 12 capteurs MEMS dans chaque nouveau véhicule électrique d'ici 2025 stimulent davantage les ajouts de capacité régionale, même si l'amincissement en dessous de 500 µm continue de faire face à des pénalités de rendement.

Expansion de la 5G et des Modules Frontaux RF Nécessitant des Interposeurs en Verre à Faibles Pertes

Les radios en ondes millimétriques exigent une perte d'insertion inférieure à 0,5 dB, un seuil que les stratifiés conventionnels peinent à atteindre. Une étude MDPI de 2024 a montré que les substrats en verre laminé atteignaient une perte de 0,3 dB à 28 GHz, tout en réduisant les coûts de découpe des modules de 25 %, surpassant les céramiques co-cuites à basse température.[3]MDPI, "Substrats en verre laminé pour modules RF 5G," mdpi.com Le modem Snapdragon X80 de Qualcomm utilise des interposeurs en verre pour ses réseaux d'accord d'antenne, soulignant la valeur du matériau à l'échelle du terminal mobile. Le ministère des Sciences et des Technologies de l'Information et de la Communication de Corée a alloué 37,5 millions USD en 2024 pour la recherche et développement sur les wafers en quartz, et AGC a noté une hausse de 60 % des commandes de verre sans alcali destiné aux amplificateurs de puissance RF.

Verre Flexible Ultra-Mince Permettant l'Électronique Pliable et Portable

Les marques d'électronique grand public ont validé le verre de 30 µm comme solution de lentille de protection pour les smartphones pliables, atteignant des rayons de courbure inférieurs à 1,5 mm et une durabilité dépassant 200 000 cycles de pliage. Le verre ultra-mince prend également en charge les écrans portables incurvés et les modules acoustiques pour écouteurs, où l'encapsulation hermétique supprime la corrosion due à la transpiration. Les progrès rapides des techniques de renforcement par échange ionique ont augmenté la résistance à la flexion, mais les fenêtres de processus restent étroites, limitant l'approvisionnement à une poignée de lignes asiatiques. Ces avancées soutiennent une tarification premium continue, renforçant le rôle stratégique du matériau dans les appareils de nouvelle génération.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragilité élevée au traitement et taux de casse des wafers en verre de moins de 200 µm | -0.8% | Taïwan, Corée du Sud, États-Unis | Court terme (≤ 2 ans) |

| Disponibilité limitée des lignes de fabrication de wafers en verre de 300 mm | -0.6% | Goulots d'étranglement mondiaux, notamment en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Défis liés à l'inadéquation de la dilatation thermique dans l'intégration hétérogène | -0.4% | États-Unis, Europe, pôles Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Concentration géopolitique de la chaîne d'approvisionnement en borosilicate en Asie de l'Est | -0.3% | Régions dépendantes dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragilité Élevée au Traitement et Taux de Casse des Wafers en Verre de Moins de 200 µm

La surveillance du secteur révèle des taux de casse dépassant 15 % lors de la découpe et du collage pour les wafers d'une épaisseur inférieure à 200 µm, entraînant des coûts de rebut allant jusqu'à 18 USD par wafer de 200 mm. L'écaillage des bords lors de la singulation laser contribue à 60 % des défaillances, incitant les fournisseurs à développer des grades d'aluminosilicate chimiquement renforcés avec une résistance à la flexion supérieure de 40 %, mais à un prix majoré de 30 %. Les données qualité 2024 de Plan Optik ont révélé une augmentation de 22 % des retours de wafers fissurés, entraînant des investissements dans l'inspection automatisée et les supports renforcés. Corning a finalement suspendu le développement du verre Gorilla ultra-mince pour l'emballage de semi-conducteurs car les étapes d'échange ionique entrent en conflit avec les tolérances d'épaisseur de ±2 µm, soulignant la complexité de la réduction de l'écart de casse.

Disponibilité Limitée des Lignes de Fabrication de Wafers en Verre de 300 mm

Moins de cinq usines commerciales peuvent livrer des wafers en verre de 300 mm aux tolérances des semi-conducteurs, laissant la capacité mondiale à moins de 50 000 wafers par mois, contre plus de 7 millions pour le silicium. L'expansion de 8,5 milliards USD d'Intel en Arizona pilotera la production en 300 mm fin 2026, mais la production initiale est réservée aux besoins internes. Les grands fondeurs à Taïwan et en Corée du Sud ont évalué les interposeurs en verre en 2024, mais ont différé les engagements de volume en raison de la faible diversité des fournisseurs et de délais de livraison dépassant 24 semaines. En l'absence de spécifications standardisées, chaque client demande des épaisseurs et des plages de dilatation thermique sur mesure, diluant les économies d'échelle et prolongeant les cycles de qualification des équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau en Verre : Le Borosilicate Conserve son Leadership tandis que le Quartz Gagne du Terrain

Le borosilicate a représenté 35,78 % du chiffre d'affaires 2024, reflétant son coefficient de dilatation thermique correspondant à celui du silicium, ce qui simplifie l'encapsulation MEMS et l'emballage des capteurs. La taille du marché du verre wafer liée au borosilicate devrait se développer régulièrement à mesure que les équipementiers automobiles et industriels privilégient sa chaîne d'approvisionnement établie. Le quartz et la silice fondue, cependant, devraient s'accélérer à un TCAC de 6,51 % jusqu'en 2030, portés par les conceptions de circuits intégrés photoniques qui nécessitent une perte diélectrique ultra-faible et une stabilité d'indice sur des longueurs d'onde de 1 260 nm à 1 360 nm. Le verre sans alcali, initialement qualifié pour les rétroéclairages TFT-LCD, est en transition vers les substrats OLED, où la migration des ions alcalins peut dégrader la durée de vie des pixels. Corning et AGC ont tous deux augmenté des lignes supplémentaires en 2024 pour servir les écrans flexibles. L'aluminosilicate occupe une niche premium pour les capteurs implantables et les transducteurs aérospatiaux, grâce à sa résistance à la flexion supérieure de 40 %. Cependant, sa prime de coût de 20 % à 30 % tempère son attrait plus large. Le verre sodo-calcique persiste principalement comme matériau de support de faible précision dans la microfluidique.

La dynamique de second ordre se concentre sur la demande d'Intel pour des grades de borosilicate avec une dilatation thermique inférieure à 3,5 ppm/K afin de limiter le gauchissement sur des panneaux à chiplets de plus de 50 mm × 50 mm. L'optique co-packagée amplifie la demande de quartz car les guides d'ondes intégrés nécessitent une variance d'indice de réfraction inférieure à 0,001, une tolérance que seule la silice fondue atteint de manière fiable. Les formulations spéciales, telles que le verre phosphate ou chalcogénure, représentent moins de 5 % de la valeur mais trouvent de l'élan dans les revêtements microfluidiques bioactifs et l'optique infrarouge, élargissant ainsi l'empreinte du marché du verre wafer dans l'instrumentation des sciences de la vie. Collectivement, ces tendances indiquent que les portefeuilles de matériaux se diversifieront même si le borosilicate reste le cheval de bataille du secteur.

Par Diamètre de Wafer : Le 200 mm Domine, tandis que le 300 mm Progresse Graduellement

Le nœud 200 mm a capturé 42,31 % de la part de marché du verre wafer en 2024, s'alignant sur la base installée des lignes MEMS et frontales RF qui privilégient les outillages matures et les protocoles de manipulation bien maîtrisés. Bien que les substrats 200 mm continuent de soutenir la production de capteurs grand public, industriels et automobiles, le format 300 mm devrait enregistrer un TCAC de 6,27 %, sous réserve de surmonter la casse en dessous de 200 µm et d'étendre la capacité utilisable au-delà des lignes pilotes. Les normes ratifiées par SEMI en 2024 fixent les limites de planéité à ±2 µm pour les wafers de 300 mm, un seuil actuellement atteint par moins de cinq fournisseurs dans le monde, soulignant l'obstacle technique.

La migration de 200 mm à 300 mm promet des avantages en termes de coût par puce et un rendement plus élevé pour les interposeurs à grande surface, mais impose un cycle de requalification de 18 à 24 mois pour les adhésifs, la découpe et la métrologie. Les fonderies évaluant les interposeurs en verre pour mémoire à haute bande passante ont annoncé des reports à 2026, faisant écho à la pénurie d'approvisionnement. Les lignes 150 mm héritées restent pertinentes dans les filtres radar automobiles et les puces microfluidiques qui nécessitent des empreintes de puce plus petites avec une intensité capitalistique moindre ; Plan Optik a enregistré une hausse de 12 % des commandes en 150 mm en 2024, liée à la demande de modules radar. Les niches de 100 mm et les diamètres personnalisés, tels que 125 mm, persistent pour la production de prototypes, aérospatiaux ou de capteurs spéciaux, où les volumes restent insuffisants pour justifier une automatisation dédiée.

Par Application : Les MEMS en Tête, la Photonique en Forte Progression

Les MEMS et capteurs ont représenté 39,67 % de la valeur 2024, capitalisant sur la barrière à l'humidité du verre, sa clarté optique et l'alignement de son coefficient de dilatation thermique avec le silicium. Les mandats réglementaires de sécurité en Europe et en Chine soutiennent une croissance soutenue des unités MEMS, se traduisant par une demande stable de capots en borosilicate. Le segment de la photonique et de l'optoélectronique devrait s'accélérer à un TCAC de 6,59 % jusqu'en 2030 à mesure que les centres de données hyperscale adoptent l'optique co-packagée, augmentant l'utilisation des wafers en silice fondue. L'emballage avancé de semi-conducteurs, qui englobe les vias traversants en verre et les interposeurs à grand panneau, a progressé de 14 % en 2024, porté par les programmes pilotes d'Intel et de TSMC. Cependant, une montée en cadence rapide dépend de la disponibilité d'un approvisionnement en 300 mm.

L'emballage au niveau wafer et les substrats porteurs exploités pour les processus fan-out sont en croissance à mesure que les smartphones 5G et les appareils portables exigent des hauteurs de boîtier inférieures à 0,4 mm. La microfluidique et les biopuces restent une niche à forte croissance car la détection optique et l'inertie chimique orientent le choix du verre plutôt que des polymères. Dolomite Microfluidics a doublé ses expéditions de puces de diagnostic au point de soin en 2024, emblématique de la part croissante de la santé. Les applications hybrides émergentes, telles que les miroirs de balayage LiDAR intégrant MEMS et photonique, démontrent la portée croissante des substrats en verre dans les architectures de dispositifs pluridisciplinaires.

Par Secteur d'Utilisation Final : L'Électronique Grand Public Domine, la Santé Gagne en Dynamisme

L'électronique grand public a représenté 43,91 % du chiffre d'affaires 2024, portée par le verre ultra-mince dans les smartphones pliables, les appareils portables incurvés et les écouteurs sans fil véritables. Les lancements de Samsung en 2024 ont mis en avant des lentilles de protection de 30 µm offrant une résistance aux rayures équivalente à la dureté Mohs 6 tout en permettant des rayons de pliage inférieurs à 1,5 mm. L'adoption automobile s'intensifie à mesure que les mandats d'aide à la conduite stimulent les besoins en capteurs à capot en verre ; chaque véhicule de tourisme européen intègre désormais plusieurs modules de pression, inertiels et radar scellés dans un boîtier en verre. Les utilisateurs industriels et manufacturiers s'appuient sur le verre pour les capteurs de pression exposés à des milieux corrosifs ou à des températures dépassant 200 °C, Honeywell confirmant la qualification dans des usines chimiques.

La santé et la biotechnologie devraient afficher un TCAC de 6,67 %, portées par les diagnostics sur laboratoire sur puce, les moniteurs de glucose implantables et les dispositifs de navigation chirurgicale qui exploitent la biocompatibilité et la clarté optique du verre. Les secteurs aérospatial et de la défense utilisent des wafers en verre durcis aux radiations pour les unités de contrôle d'attitude des satellites et le guidage de missiles, réduisant ainsi le poids et le coût par rapport aux gyroscopes à fibre optique. Les infrastructures de télécommunications et les systèmes de gestion de l'énergie complètent le tableau, utilisant des interposeurs à faibles pertes pour acheminer les signaux RF dans les stations de base 5G et les capteurs de réseau. Collectivement, l'expansion des niches de la santé et de l'industrie complète la base dominante de l'électronique, amortissant la cyclicité de la demande des consommateurs.

Analyse Géographique

L'Asie-Pacifique a représenté 53,78 % du chiffre d'affaires 2024, soutenue par la capacité d'emballage au niveau wafer fan-out de Taïwan, le leadership du Japon dans le meulage de précision et l'expansion des capteurs MEMS en Chine. Les lignes taïwanaises à Hsinchu et Tainan assurent la majeure partie du traitement mondial des couches de redistribution, s'appuyant sur des supports en verre pour manipuler les puces ultra-minces. Nippon Electric Glass et AGC produisent ensemble plus de 40 % des wafers en borosilicate dans le monde, bénéficiant de décennies d'expertise en substrats LCD qui permettent une planéité de ≤1 µm sur des wafers de 200 mm de diamètre. La Corée du Sud a alloué 37,5 millions USD à la recherche et développement sur les wafers en quartz en 2024, reflétant l'intention public-privé de réduire la dépendance aux intrants japonais. La politique chinoise a classifié les substrats en verre comme stratégiques, incitant BOE et le groupe Tunghsu à piloter des lignes pour l'encapsulation OLED 200 mm et les capots MEMS. L'Inde et l'Australie restent naissantes mais positionnent le verre pour les capteurs de défense et d'automatisation minière.

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 6,39 % jusqu'en 2030 à mesure que l'Arabie Saoudite canalise 1,2 milliard USD dans son hub de semi-conducteurs NEOM et que les Émirats Arabes Unis étendent la capacité de GlobalFoundries, y compris des lignes d'interposeurs en verre prospectives. L'Égypte et l'Afrique du Sud continuent de s'appuyer sur les importations, servant principalement des besoins académiques et pilotes. L'Amérique du Nord a capturé 18 % du chiffre d'affaires 2024, portée par les incitations de 39 milliards USD de la loi américaine CHIPS and Science Act qui ont soutenu le pilote d'Intel en Arizona et attiré des fournisseurs européens explorant des usines américaines. La demande canadienne est concentrée dans le secteur aérospatial, tandis que le Mexique consomme des supports en verre dans l'assemblage et les tests.

L'Europe a contribué à environ 15 % du chiffre d'affaires 2024, menée par l'Allemagne, la France et les Pays-Bas, qui ont bénéficié de la recherche et développement en MEMS automobiles et en photonique. Ephos a obtenu 41,5 millions EUR (44,4 millions USD) pour construire un pilote de photonique en verre aux Pays-Bas, s'alignant sur la loi sur les puces de 43 milliards EUR (46 milliards USD). L'expansion italienne de 5 milliards EUR (5,35 milliards USD) de STMicroelectronics intégrera des interposeurs en verre pour le radar automobile d'ici 2026. L'Institut Fraunhofer allemand a publié des voies d'atténuation pour l'inadéquation de la dilatation thermique, mettant en avant les tampons polymères comme remède à court terme. Le Royaume-Uni et la France se concentrent sur les applications de défense, tandis que la Russie fait face à des restrictions sur l'importation d'équipements. L'Amérique du Sud reste en dessous de 3 % de part, s'appuyant sur les importations pour les prototypes automobiles et médicaux.

Paysage Concurrentiel

Le marché du verre wafer présente une concentration modérée, SCHOTT, Corning et AGC représentant environ 60 % de la capacité spécialisée. Cependant, les géométries personnalisées et le quartz à très faibles pertes restent fragmentés. L'acquisition en 2023 par SCHOTT des actifs en verre pour semi-conducteurs de Hoya a élargi l'accès aux capots MEMS et aux wafers photoniques, tirant parti de son expertise ophtalmique pour une rugosité de surface inférieure à 1 µm. Corning se concentre sur les substrats de qualité affichage et photonique après avoir suspendu le verre Gorilla ultra-mince pour l'emballage en raison de conflits de tolérance. AGC a étendu ses lignes sans alcali pour servir les producteurs d'OLED flexibles et les modules RF de télécommunications, relevant ses prévisions d'expéditions pour 2025.

Les fournisseurs de second rang, notamment Plan Optik et TECNISCO, se différencient par le prototypage rapide, les diamètres non standard et les wafers à cavités gravées pour les applications biomédicales ; Plan Optik a enregistré une augmentation de 22 % des commandes personnalisées en 2024. L'acteur émergent Ephos cible les circuits intégrés photoniques à base de verre, avec un financement de 41,5 millions EUR pour défier les fournisseurs de photonique sur silicium en intégrant directement des lasers dans le verre. La course technologique se concentre sur le rendement des vias traversants en verre, où le procédé de microvias laser de LPKF atteint des diamètres de 5 µm avec une conicité de 2 %, permettant potentiellement une densité d'interconnexion supérieure de plusieurs ordres de grandeur. L'intégration verticale d'Intel pourrait modifier les équilibres d'approvisionnement si la production excédentaire en 300 mm est commercialisée après 2027. Les barrières capitalistiques dépassant 100 millions USD par usine en construction neuve, combinées à un savoir-faire de processus concentré, tempèrent la vitesse des nouveaux entrants et soutiennent des marges modérées.

Leaders du Secteur du Verre Wafer

SCHOTT AG

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

Plan Optik AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Intel a achevé l'installation des équipements sur sa ligne pilote de substrats en verre en Arizona et a commencé des lots d'ingénierie de wafers de 300 mm, visant la qualification pour les flux d'emballage avancé d'ici mi-2026.

- Août 2025 : Ephos a obtenu 41,5 millions EUR (44,4 millions USD) de financement dans le cadre de la loi européenne sur les puces pour construire une installation pilote néerlandaise pour les circuits intégrés photoniques à base de verre destinés aux centres de données hyperscale.

- Mai 2025 : Corning et Applied Materials ont lancé une initiative conjointe de recherche et développement de 120 millions USD à New York pour développer un procédé de renforcement sans échange ionique pour les substrats en verre de 300 mm, avec une production pilote prévue pour 2027.

- Février 2025 : SCHOTT a inauguré une ligne dédiée de wafers en verre aluminosilicate de 200 mm à Mayence, en Allemagne, augmentant la capacité annuelle de 180 000 wafers pour soutenir les programmes de capteurs médicaux implantables.

Périmètre du Rapport Mondial sur le Marché du Verre Wafer

Le rapport sur le marché du verre wafer est segmenté par type de matériau en verre (borosilicate, quartz/silice fondue, sans alcali, aluminosilicate, sodo-calcique, autre type de matériau en verre), diamètre de wafer (100 mm, 150 mm, 200 mm, 300 mm, autre diamètre de wafer), application (MEMS et capteurs, emballage avancé de semi-conducteurs, emballage au niveau wafer, microfluidique et biopuces, photonique et optoélectronique, autre application), secteur d'utilisation final (électronique grand public, automobile, industrie et fabrication, santé et biotechnologie, aérospatial et défense, autre secteur d'utilisation final) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Verre Borosilicate |

| Quartz / Silice Fondue |

| Verre Sans Alcali |

| Verre Aluminosilicate |

| Verre Sodo-Calcique |

| Autre Type de Matériau en Verre |

| 100 mm |

| 150 mm |

| 200 mm |

| 300 mm |

| Autre Diamètre de Wafer |

| MEMS et Capteurs |

| Emballage Avancé de Semi-Conducteurs (Vias Traversants en Verre, Interposeurs) |

| Emballage au Niveau Wafer / Substrats Porteurs |

| Microfluidique et Biopuces |

| Photonique et Optoélectronique |

| Autre Application |

| Électronique Grand Public |

| Automobile |

| Industrie et Fabrication |

| Santé et Biotechnologie |

| Aérospatial et Défense |

| Autre Secteur d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Matériau en Verre | Verre Borosilicate | ||

| Quartz / Silice Fondue | |||

| Verre Sans Alcali | |||

| Verre Aluminosilicate | |||

| Verre Sodo-Calcique | |||

| Autre Type de Matériau en Verre | |||

| Par Diamètre de Wafer | 100 mm | ||

| 150 mm | |||

| 200 mm | |||

| 300 mm | |||

| Autre Diamètre de Wafer | |||

| Par Application | MEMS et Capteurs | ||

| Emballage Avancé de Semi-Conducteurs (Vias Traversants en Verre, Interposeurs) | |||

| Emballage au Niveau Wafer / Substrats Porteurs | |||

| Microfluidique et Biopuces | |||

| Photonique et Optoélectronique | |||

| Autre Application | |||

| Par Secteur d'Utilisation Final | Électronique Grand Public | ||

| Automobile | |||

| Industrie et Fabrication | |||

| Santé et Biotechnologie | |||

| Aérospatial et Défense | |||

| Autre Secteur d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du verre wafer en 2025 et quelle croissance est attendue d'ici 2030 ?

La taille du marché du verre wafer a atteint 440 millions USD en 2025 et devrait augmenter jusqu'à 570 millions USD d'ici 2030, reflétant un TCAC de 5,41 %.

Quel type de matériau en verre domine actuellement la demande commerciale ?

Le verre borosilicate est en tête avec une part de 35,78 % car sa dilatation thermique correspond à celle du silicium, simplifiant l'emballage des MEMS et des capteurs.

Quelles applications stimuleront la croissance des revenus la plus rapide jusqu'en 2030 ?

La photonique et l'optoélectronique devraient enregistrer le TCAC le plus élevé de 6,59 % à mesure que les centres de données adoptent l'optique co-packagée sur des substrats en verre.

Pourquoi l'adoption du 300 mm est-elle plus lente que celle du 200 mm dans les wafers en verre ?

Moins de cinq usines dans le monde peuvent livrer des wafers en verre de 300 mm aux tolérances des semi-conducteurs, et les taux de casse en dessous de 200 µm dépassent 15 %, ralentissant la montée en cadence.

Quelle région détient la plus grande part et laquelle croît le plus rapidement ?

L'Asie-Pacifique détenait 53,78 % du chiffre d'affaires 2024, tandis que le Moyen-Orient devrait croître au TCAC le plus rapide de 6,39 % porté par les investissements saoudiens et émiratis.

Qui sont les principaux fournisseurs de wafers en verre spéciaux aujourd'hui ?

SCHOTT, Corning et AGC contrôlent collectivement environ 60 % de la capacité mondiale de wafers spéciaux, Plan Optik et TECNISCO servant des niches personnalisées.

Dernière mise à jour de la page le: