Taille et part du marché des plaquettes de silicium pour semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 13.41 Billion Square Inches (SI) |

| Volume du Marché (2031) | 17.14 Billion Square Inches (SI) |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de silicium pour semi-conducteurs par Mordor Intelligence

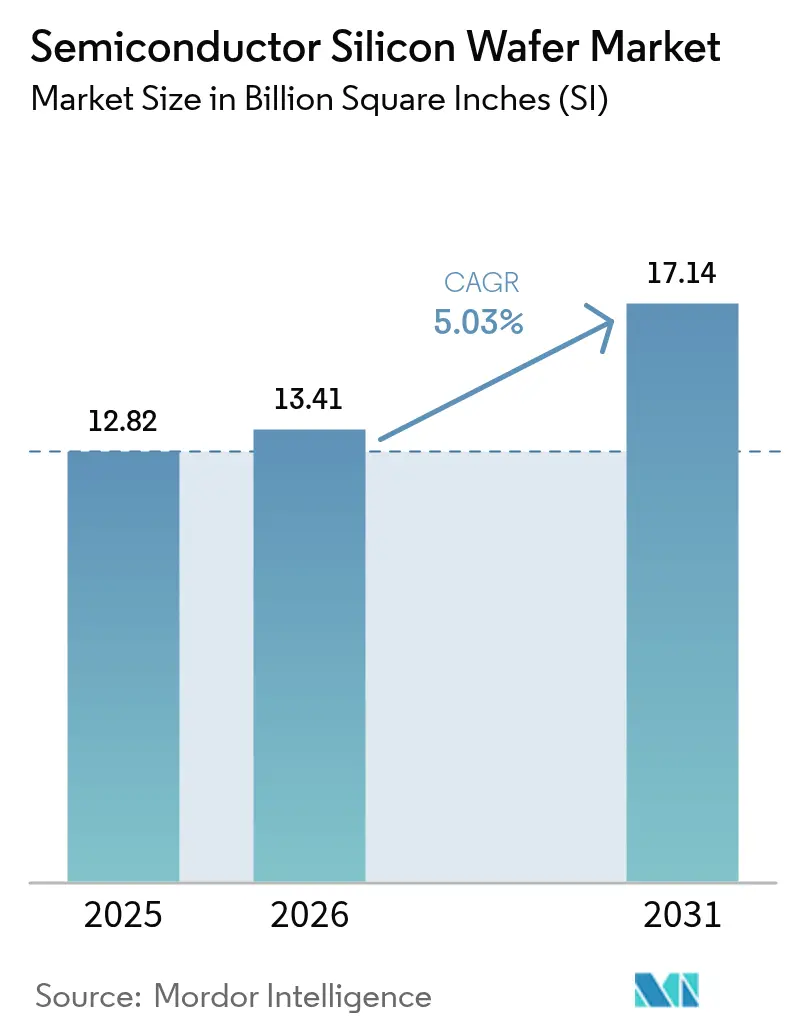

La taille du marché des plaquettes de silicium pour semi-conducteurs devrait s'étendre de 12,82 milliards de pouces carrés en 2025, à 13,41 milliards de pouces carrés en 2026, pour atteindre 17,14 milliards de pouces carrés d'ici 2031, enregistrant un TCAC de 5,03 % sur la période 2026-2031. Les ajouts réguliers de capacité dans les fonderies logiques avancées, les dépenses d'investissement soutenues des fabricants de mémoires et la diversification régionale pilotée par les politiques publiques ancrent la demande à long terme. Les commandes d'équipements pour les outils 300 mm restent fermes car les nœuds à ultraviolets extrêmes ne peuvent pas être traités sur des diamètres inférieurs, tandis que les dispositifs à nœuds matures continuent de bénéficier des vents porteurs de l'électrification et de l'IoT. La pression structurelle sur les coûts des usines héritées, conjuguée à la courbe d'apprentissage abrupte pour les substrats ultra-plats, protège les fournisseurs en place même si les nouveaux entrants chinois baissent les prix sur les plaquettes de qualité mature. La tension sur les lignes 200 mm de spécialité fait monter les prix de vente moyens, et les exigences de qualification automobile allongent les horizons contractuels.

Points clés du rapport

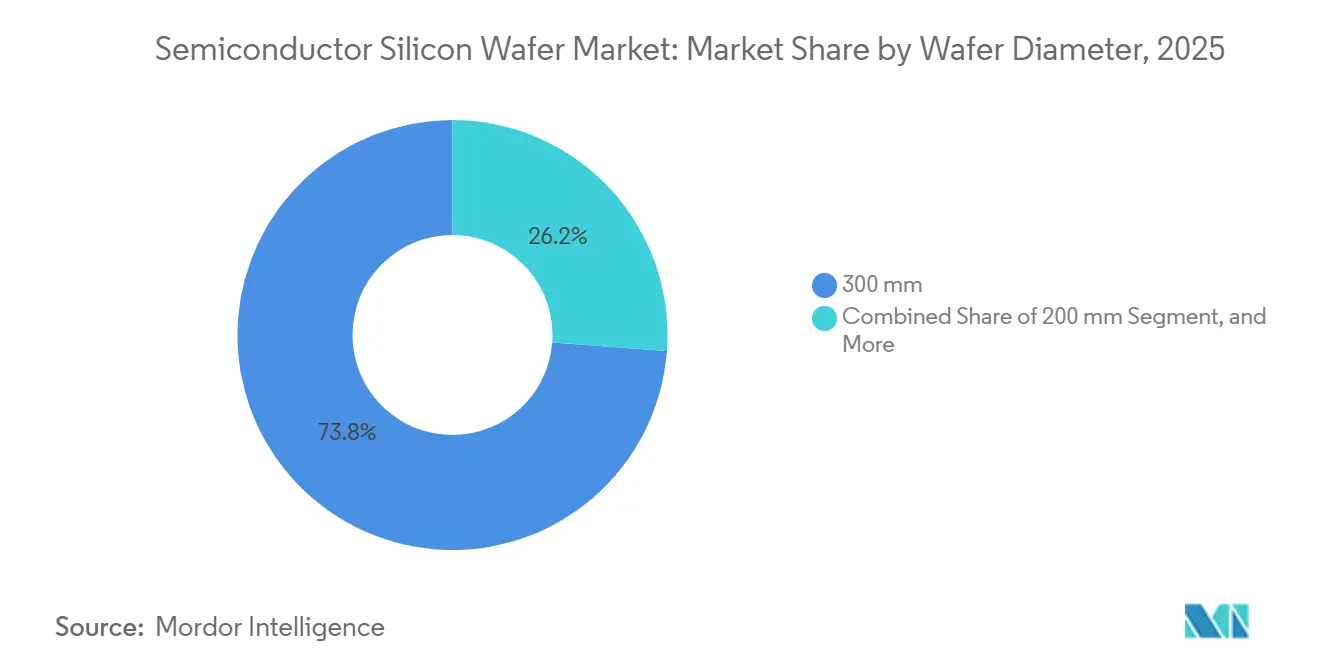

- Par diamètre de plaquette, le segment 300 mm a représenté 73,81 % du volume de 2025 et progresse à un TCAC de 5,18 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, les semi-conducteurs discrets et de puissance ont détenu 14 % de la part du marché des plaquettes de silicium pour semi-conducteurs en 2025 et devraient croître à un TCAC de 6,22 % jusqu'en 2031.

- Par nœud technologique, les procédés avancés inférieurs à 7 nm ont capté 24 % de la taille du marché des plaquettes de silicium pour semi-conducteurs en 2025 et devraient afficher un TCAC de 7,04 % durant la période de prévision.

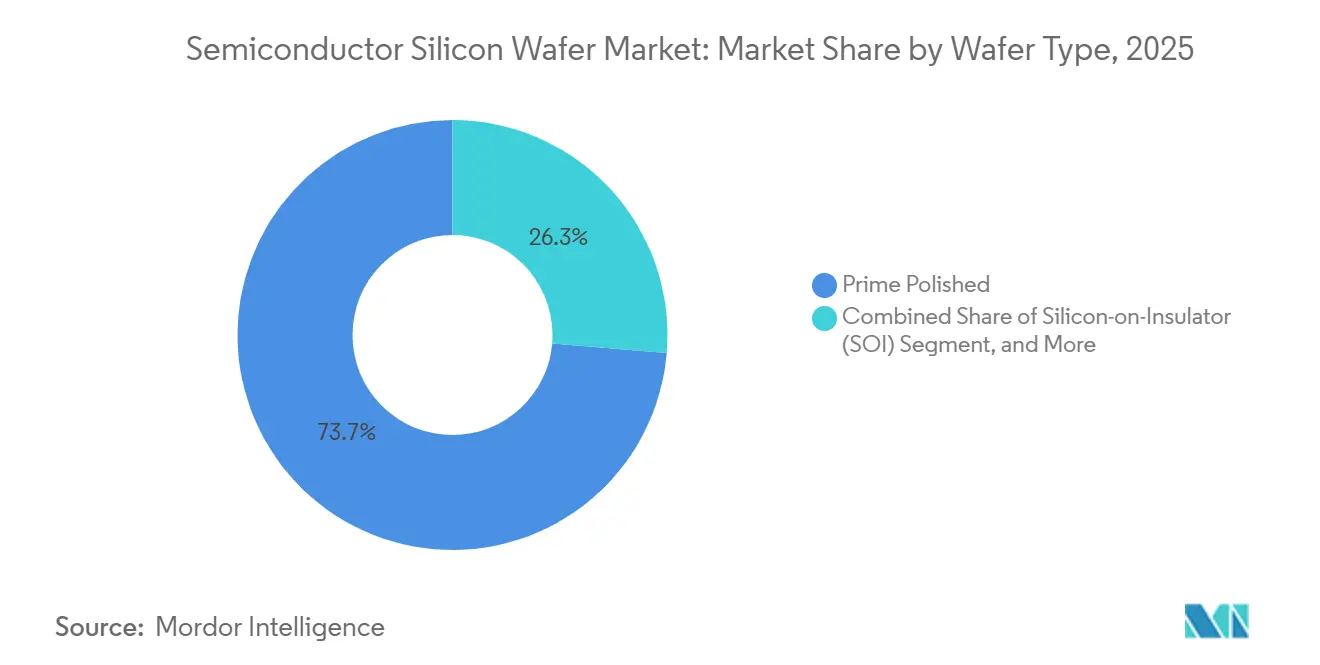

- Par type de plaquette, les substrats polis de premier choix ont représenté 73,66 % des revenus de 2025, tandis que les plaquettes silicium sur isolant devraient progresser à un taux de 5,42 % jusqu'en 2031.

- Par utilisation finale, les applications automobiles ont représenté 8,31 % de la taille du marché des plaquettes de silicium pour semi-conducteurs en 2025 et enregistreront le TCAC le plus rapide de 8,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des plaquettes de silicium pour semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de plaquettes 300 mm de la part des fonderies logiques avancées | +1.8% | Taïwan, Corée du Sud, États-Unis | Moyen terme (2-4 ans) |

| Prolifération des appareils grand public 5G et IoT | +1.2% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des semi-conducteurs de qualité automobile (véhicules électriques et ADAS) | +1.5% | Europe, Chine, Amérique du Nord | Long terme (≥ 4 ans) |

| Construction d'usines subventionnées par l'État en Chine et au Moyen-Orient | +0.9% | Chine, Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Tension sur les lignes 200 mm de puissance spécialisée faisant monter les prix de vente moyens | +0.4% | Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Substrats hybrides SOI et SiC sur Si élargissant la superficie en silicium | +0.3% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de plaquettes 300 mm de la part des fonderies logiques avancées

Les fonderies avancées traitent désormais chaque nœud de pointe sur des équipements 300 mm, car les conceptions à grille triphasée et à alimentation côté arrière ne peuvent pas fonctionner sur des diamètres inférieurs. TSMC a seul réservé 52 à 56 milliards USD de dépenses d'investissement pour 2026 pour les outils 2 nm et 3 nm, tandis que l'usine de Samsung à Taylor installera 50 000 plaquettes par mois ciblant la production en technologie grille-tout-autour 3 nm en 2027.[1]Taiwan Semiconductor Manufacturing Company, "Résultats trimestriels et orientations sur les dépenses d'investissement," tsmc.com, Samsung Electronics, "Annonce de l'usine Samsung Foundry au Texas 2024," news.samsung.com L'expansion d'Intel en Arizona, soutenue par 8,5 milliards USD de subventions au titre de la loi CHIPS, ajoute 1,5 million de plaquettes 300 mm par mois d'ici 2028. Les exigences de planéité inférieures à 0,12 µm et la variation totale d'épaisseur inférieure à 0,30 µm excluent la plupart des nouveaux entrants, renforçant le fossé concurrentiel autour des cinq fabricants de substrats en place. Ces volumes verrouillés constituent un plancher de demande pluriannuel qui persiste même lors des ralentissements cycliques.

Prolifération des appareils grand public 5G et IoT

Les abonnements mondiaux à la 5G ont atteint 1,9 milliard en 2025, les opérateurs en Chine et aux États-Unis ayant accéléré les déploiements en ondes millimétriques. Les plaquettes RF-SOI améliorent les pertes d'insertion des commutateurs d'antenne de 0,3 dB, portant le carnet de commandes de Soitec à 18 mois début 2025.[2]Soitec, "Annonce de l'expansion de la capacité RF-SOI de Soitec à Singapour," soitec.com Les terminaux IoT ont consommé 800 millions de substrats 200 mm équivalents plaquettes en 2025, en hausse de 12 % d'une année sur l'autre, les caméras d'intelligence artificielle en périphérie et les compteurs intelligents ayant migré vers des flux mixtes-signal à 40 nm. Les jeux de puces Bluetooth Low Energy 5.4 et Wi-Fi 7 entrant en production de masse en 2026 maintiennent les usines à nœuds matures proches de la pleine utilisation, prolongeant la durée de vie des lignes 200 mm. Ensemble, les appareils grand public et IoT ajoutent une demande régulière et large qui amortit les fournisseurs contre les ralentissements de la mémoire.

Essor des semi-conducteurs de qualité automobile (véhicules électriques et ADAS)

Les véhicules électriques à batterie ont atteint 17 % des ventes mondiales de véhicules légers en 2025, chacun intégrant 2 000 à 3 000 dispositifs semi-conducteurs contre 500 dans les modèles à combustion. Les modules en carbure de silicium sont passés aux plaquettes 200 mm, Wolfspeed et STMicroelectronics ciblant 500 000 plaquettes annuellement d'ici 2026.[3]Wolfspeed, "Annonce de l'expansion de la capacité SiC 200 mm de Wolfspeed," wolfspeed.com Les processeurs radar et caméra restent sur 28 nm et 40 nm, mais doivent satisfaire à la norme AEC-Q100 Grade 1, stimulant la demande de plaquettes épitaxiales avec une uniformité de dopage inférieure à 2 %.[4]Infineon Technologies, "Contrats de plaquettes automobiles prolongés jusqu'en 2027," infineon.com Les constructeurs automobiles signent des contrats de substrats pluriannuels pour garantir l'approvisionnement, et les fournisseurs de rang 1 paient des suppléments de 15 à 20 % par rapport aux niveaux de 2024 pour sécuriser la capacité 200 mm. Ensemble, la puissance pour véhicules électriques et la logique ADAS créent le marché d'utilisation finale à la croissance la plus rapide pour les plaquettes 200 mm et 300 mm.

Construction d'usines subventionnées par l'État en Chine et au Moyen-Orient

Le ministère de l'Industrie et des Technologies de l'information de Chine a versé 70 milliards USD de subventions sur 2023-2025, ajoutant 1,2 million de plaquettes 300 mm par mois de capacité en lingots. Les Émirats arabes unis et l'Arabie saoudite ont engagé 10 milliards USD pour des usines spécialisées 200 mm destinées aux nœuds automobiles et industriels.[5]Mubadala Investment Company, "Annonce du partenariat d'usine Mubadala-GlobalFoundries aux Émirats arabes unis," mubadala.com Ces projets découplent la demande régionale de plaquettes des cycles électroniques traditionnels, mais des écarts de rendement de 10 à 15 points de pourcentage par rapport aux homologues japonais ralentissent la pénétration dans la logique avancée. Les fabricants de dispositifs occidentaux préfèrent toujours les substrats japonais et européens pour satisfaire aux exigences de conformité aux contrôles à l'exportation, divisant effectivement le marché marchand en deux chaînes d'approvisionnement. Néanmoins, la capacité subventionnée verrouille une croissance incrémentale qui élève les expéditions mondiales de base.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis liés aux dépenses d'investissement et au rendement des plaquettes 300 mm ultra-plates | -0.8% | Nouveaux entrants mondiaux en Chine et au Moyen-Orient | Moyen terme (2-4 ans) |

| Cycles d'inventaire pilotés par la DRAM déprimant les commandes | -0.6% | Corée du Sud et Taïwan | Court terme (≤ 2 ans) |

| Goulots d'étranglement liés à la pureté des creusets en quartz et du polysilicium | -0.3% | Japon et Chine | Moyen terme (2-4 ans) |

| Risque de substitution des matériaux SiC et GaN | -0.2% | Premiers adoptants dans l'automobile et la puissance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis liés aux dépenses d'investissement et au rendement des plaquettes 300 mm ultra-plates

La construction d'une usine moderne de plaquettes 300 mm coûte plus d'un milliard USD, et la courbe d'apprentissage de 18 à 24 mois pousse les taux de rebut à 30 % avant que les rendements se stabilisent. Atteindre une variation totale d'épaisseur inférieure à 0,30 µm nécessite un contrôle strict du tirage de cristaux, du sciage au fil et du polissage chimico-mécanique que seules quatre ou cinq entreprises ont perfectionné au fil des décennies. Les fournisseurs chinois accusent un retard de 10 à 15 points de rendement par rapport aux acteurs en place, limitant leur accès aux acheteurs de logique 5 nm et 3 nm. Cette barrière à l'entrée élevée préserve l'oligopole et plafonne l'élasticité de l'offre à court terme malgré les subventions étatiques.

Cycles d'inventaire pilotés par la DRAM déprimant les commandes

Les fabricants de mémoires ont absorbé 28 % du volume de plaquettes 300 mm en 2025, mais ils ont réduit les démarrages de DRAM de 15 % fin 2024 en raison d'un excédent de stocks, provoquant une baisse des expéditions de neuf mois pour les fournisseurs de substrats. Même si les accélérateurs d'intelligence artificielle ont relancé la croissance en bits début 2025, les commandes de plaquettes accusent un retard de deux à trois trimestres sur les montées en cadence des dispositifs, car les contrats sont verrouillés six à neuf mois à l'avance. Les gains de densité de la NAND 3D signifient également plus de bits par plaquette, de sorte que moins de substrats couvrent la même croissance de stockage.[6]Micron Technology, "Avancées du nombre de couches NAND 3D en 2025," micron.com Ces fluctuations injectent une volatilité de volume de ±5 à 7 % dans les expéditions annuelles, compliquant la planification des capacités pour les fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : la logique avancée maintient le 300 mm en tête

La catégorie 300 mm a représenté 73,81 % de la superficie de plaquettes en 2025, et cette part de la taille du marché des plaquettes de silicium pour semi-conducteurs devrait s'étendre à un TCAC de 5,18 % jusqu'en 2031. Les diamètres plus grands permettent aux fonderies d'amortir les coûts des outils à ultraviolets extrêmes sur un plus grand nombre de puces, de sorte que chaque migration vers 3 nm ou 2 nm entraîne un volume incrémental de 300 mm. Dans le même temps, les lignes 200 mm restent indispensables pour les puces de puissance, analogiques et mixtes-signal livrées en qualités automobiles et industrielles élevées, maintenant l'utilisation au-dessus de 95 %. Les usines de 150 mm et 100 mm plus petites survivent sur des travaux de niche, des amplificateurs RF à semi-conducteurs composés et des plaquettes de capteurs, mais leur part combinée reste inférieure à 4 %, soulignant un paysage de diamètres à deux niveaux bien établi.

La discipline de capacité explique l'écart de performance. Les fabricants de substrats en place privilégient les constructions 300 mm ultra-plates car la tarification premium compense la mise de fonds d'un milliard USD, tandis que les expansions 200 mm se concentrent sur des qualités épitaxiales spécialisées ou à haute résistivité qui améliorent les marges sans les mêmes risques d'échelle. En conséquence, les fonderies s'attendent à ce que 80 % de la production 300 mm alimente les lignes logiques avancées et HBM d'ici 2031, tandis que le 200 mm conserve sa position dominante dans les dispositifs de puissance. La bifurcation croissante protège la tarification pour les deux diamètres, assurant une croissance équilibrée entre les flux grand public et spécialisés.

Par type de dispositif semi-conducteur : le silicium de puissance donne le rythme

Les dispositifs logiques ont toujours dominé la consommation de plaquettes à 36,14 % en 2025, mais les semi-conducteurs discrets et de puissance affichent la croissance composée la plus rapide à 6,22 % à mesure que les véhicules électrifiés et les systèmes d'énergie renouvelable multiplient les comptages d'onduleurs. Le carbure de silicium et les transistors bipolaires à grille isolée haute tension reposent désormais sur des substrats 200 mm qui augmentent le débit de 40 % par rapport au 150 mm, aiguisant la demande en volume. La mémoire, autrefois l'acheteur variable, cède progressivement des parts car chaque couche supplémentaire de DRAM ou de NAND augmente les bits par plaquette, diluant les besoins en substrats bruts même si les expéditions de bits augmentent.

L'analogique gagne également du terrain, car l'automatisation des usines et les grappes de capteurs de véhicules nécessitent des convertisseurs de données de précision sur des nœuds optimisés en coût. L'optoélectronique, les capteurs et les MEMS, regroupés à 8 %, passent du 150 mm au 200 mm pour réduire les rebuts et standardiser l'outillage. Ensemble, ces évolutions rééquilibrent le marché des plaquettes de silicium pour semi-conducteurs, orientant la croissance vers les catégories de puissance et analogiques sans renverser le leadership de la logique.

Par nœud technologique : des trajectoires divergentes pour l'hérité et la pointe

Les géométries héritées supérieures à 90 nm ont conservé 40,57 % de la superficie de plaquettes en 2025 car les contrôleurs automobiles, les émetteurs-récepteurs de connectivité et les puces IoT sensibles aux coûts valorisent la fiabilité plutôt que la densité. Les nœuds matures de 65 nm à 28 nm, représentant 35 %, constituent un point d'équilibre idéal pour l'intégration des fronts d'extrémité RF et des capteurs d'image, soutenant des commandes saines pour les substrats 200 mm et 300 mm. Les nœuds avancés inférieurs à 7 nm ont capté 24 % et progresseront à un rythme de 7,04 % à mesure que le cloud hyperscale, les accélérateurs d'intelligence artificielle et les smartphones phares adoptent des conceptions 3 nm et 2 nm qui ne fonctionnent que sur des équipements 300 mm.

Cette division en trois voies resserre la spécialisation régionale. Les nœuds avancés se concentrent à Taïwan, en Corée du Sud et aux États-Unis, tandis que la Chine et le Moyen-Orient développent les flux hérités et matures sous subvention étatique. La divergence géographique oblige les fabricants de dispositifs à qualifier plusieurs sources de plaquettes, augmentant les coûts de changement et allongeant les durées de contrat, offrant ainsi aux fournisseurs une meilleure visibilité sur les volumes entre les classes de nœuds.

Par type de plaquette : le SOI passe de niche à nécessité

Les substrats polis de premier choix ont dominé avec 73,66 % des revenus de 2025 car le silicium massif sous-tend toujours la production logique, mémoire et analogique grand public. Les plaquettes épitaxiales à 16 % restent essentielles pour les dispositifs haute tension et les capteurs d'image à illumination par l'arrière qui nécessitent des profils de dopage contrôlés. Le silicium sur isolant, bien que représentant seulement 7 % en volume, s'étend à 5,42 % par an à mesure que les téléphones portables à ondes millimétriques 5G et les radars automobiles adoptent des architectures entièrement déplétées qui réduisent la capacité parasite.

Le silicium spécialisé à haute résistivité et de qualité capteur représente les 4 % restants mais offre une rentabilité disproportionnée grâce à des spécifications de pureté et de planéité dépassant 11 neuf et des tolérances sous-microniques. Le glissement de mix vers les qualités RF-SOI et ultra-haute résistivité diversifie les flux de revenus pour les fabricants de plaquettes et les amortit contre la cyclicité de la mémoire, renforçant la part du marché des plaquettes de silicium pour semi-conducteurs détenue par les acteurs en place.

Par application d'utilisation finale : les véhicules propulsent la prochaine phase de croissance

L'électronique grand public a consommé 41,47 % de la superficie de plaquettes en 2025, les smartphones, PC et appareils portables maintenant des cycles de renouvellement réguliers, mais la demande automobile progresse rapidement avec un TCAC de 8,31 %. Chaque véhicule électrique à batterie intègre jusqu'à 3 000 puces couvrant les onduleurs de traction, la gestion de batterie et les processeurs d'aide à la conduite avancée, ce qui représente 15 à 20 équivalents plaquettes par véhicule. Les applications industrielles, à 18 %, bénéficient des ateliers électrifiés et des déploiements de réseaux intelligents qui augmentent les commandes de silicium de puissance et de détection.

L'infrastructure de télécommunications, représentant 12 %, se modère après les déploiements initiaux de la 5G, mais compte toujours sur la demande de remplacement pour des têtes radio distantes à plus grande largeur de bande. Le rééquilibrage réduit la part du grand public vers 37 % d'ici 2031, même si les expéditions absolues d'appareils grand public augmentent, soulignant comment l'électrification des transports et de l'industrie redéfinit les besoins à long terme en substrats sur l'ensemble du marché des plaquettes de silicium pour semi-conducteurs.

Analyse géographique

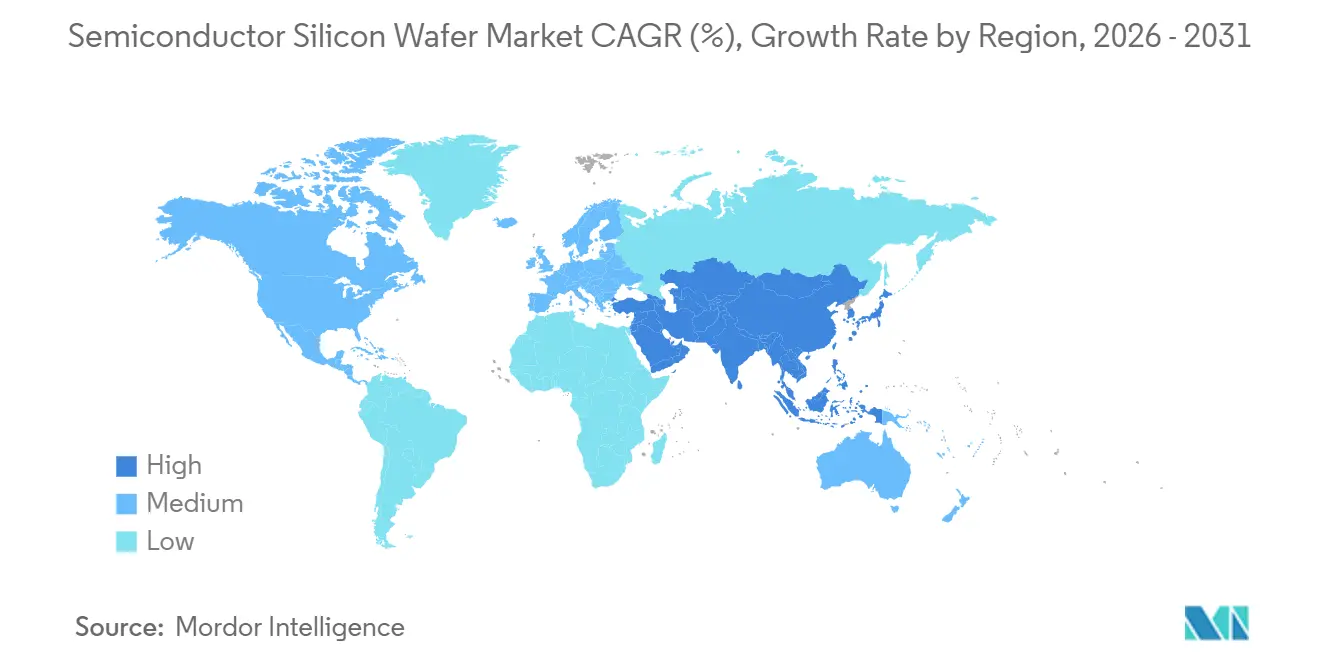

L'Asie-Pacifique a dominé avec 78,53 % de la consommation de plaquettes en 2025 et affichera une hausse annuelle de 5,27 % jusqu'en 2031, le cluster de fonderies de Taïwan et les leaders de la mémoire en Corée du Sud continuant d'étendre leurs empreintes 300 mm. La Chine continentale ajoute de la capacité à nœuds matures rapidement sous une poussée de subventions de 70 milliards USD, mais les écarts de rendement ralentissent sa pénétration dans la logique sub-10 nm. Le Japon sous-tend plus de la moitié de l'approvisionnement mondial en substrats grâce à un savoir-faire de tirage de cristaux vieux de plusieurs décennies, et de nouveaux investissements dans des lignes 300 mm ultra-plates visent à consolider cette avance jusqu'en 2031 au moins.

L'Amérique du Nord a détenu 12 % de la demande mais gagne en dynamisme grâce à la loi CHIPS et Sciences d'un montant de 52,7 milliards USD. Les méga-usines d'Intel en Ohio et en Arizona, le campus de TSMC en Arizona et l'usine de GlobalWafers au Texas ajoutent collectivement plus de 2,7 millions de plaquettes 300 mm par mois d'ici 2028, bien que les montées en utilisation se fassent par étapes. Le Canada et le Mexique restent concentrés sur l'assemblage, les tests et le conditionnement avancé, complétant les expansions en extrémité avant aux États-Unis.

L'Europe a capté 7 %, la loi européenne sur les puces canalisant 43 milliards EUR (48 milliards USD) vers de nouvelles capacités. La Société européenne de fabrication de semi-conducteurs basée à Dresde cible 40 000 plaquettes 300 mm par mois pour les microcontrôleurs automobiles d'ici 2027, tandis que Siltronic élargit sa production de lingots dans le cadre de contrats pluriannuels. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble 2,5 %, mais les projets des États du Golfe à Abou Dhabi et à Riyad positionnent la région comme un hub émergent pour les flux automobiles et industriels à 130 nm-180 nm, complétant un marché des plaquettes de silicium pour semi-conducteurs plus équilibré régionalement.

Paysage concurrentiel

Cinq fabricants en place, Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic et SK Siltron, contrôlaient environ 85 % de la capacité mondiale 300 mm en 2025, reflétant des barrières capitalistiques de plusieurs milliards de dollars et un savoir-faire propriétaire en tirage de cristaux. Shin-Etsu Chemical et SUMCO ont ensemble livré plus de la moitié du volume mondial et investi 150 milliards JPY (1 milliard USD) en 2025 pour ajouter 200 000 plaquettes par mois de capacité ultra-plate pour les nœuds 2 nm et 3 nm. GlobalWafers a suivi avec une usine au Texas de 5 milliards USD atteignant 1,2 million de plaquettes annuellement d'ici 2027, destinée aux clients américains cherchant un approvisionnement sécurisé.

Les challengers chinois, National Silicon Industry Group, Shanghai Simgui Technology et Zhonghuan Advanced Semiconductor Materials, se concentrent sur les plaquettes de qualité mature où les objectifs de planéité sont moins stricts, pratiquant des prix 10 à 15 % inférieurs à leurs homologues japonais pour gagner des parts dans les usines automobiles et industrielles domestiques. Les écarts de rendement les empêchent cependant d'accéder aux acheteurs de 5 nm, et les listes de contrôle à l'exportation occidentales rendent plus difficile le service aux clients logiques multinationaux.

L'intégration verticale s'étend : Samsung Electronics et Intel ont tous deux ajouté des lignes internes de tirage de cristaux pour se prémunir contre les fluctuations de prix du marché marchand, retirant environ 3 à 5 % de la demande annuelle de plaquettes du commerce ouvert. Les niches spécialisées restent fragmentées ; Soitec domine le silicium sur isolant avec sa technologie Smart Cut et a déposé 18 brevets en 2024-2025 pour réduire la densité de défauts en dessous de 0,05 cm², un seuil essentiel pour le mode entièrement déplété. Okmetic et Topsil se partagent le marché à zone flottante pour les substrats à ultra-haute résistivité demandés par les commutateurs à ondes millimétriques, où une résistivité supérieure à 1 000 Ω-cm réduit les pertes de signal de 0,2 dB.

Les exigences réglementaires élèvent encore la barre. Les règles de traçabilité ISO 26262 pour les plaquettes de qualité automobile obligent les fournisseurs à enregistrer l'orientation cristalline, la teneur en oxygène et la rugosité de surface au niveau du lot, favorisant les entreprises dotées de systèmes de gestion de la qualité établis. Les audits environnementaux, sociaux et de gouvernance des constructeurs automobiles favorisent également les contrats à long terme, cimentant la position des acteurs en place sur les segments à haute spécification même si les subventions régionales financent de nouveaux entrants.

Leaders du secteur des plaquettes de silicium pour semi-conducteurs

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : la phase 1 de l'usine TSMC Arizona Fab 21 a démarré la production en 4 nm avec une capacité de 20 000 plaquettes 300 mm par mois, soutenue par 6,6 milliards USD de financement CHIPS.

- Janvier 2026 : Soitec a inauguré son expansion à Singapour, triplant la production RF-SOI à 3 millions de plaquettes équivalentes 300 mm annuellement d'ici 2027 dans le cadre d'accords à long terme avec Qualcomm et MediaTek.

- Décembre 2025 : GlobalWafers a achevé la construction de la première phase de son installation 300 mm à Sherman, Texas, atteignant un taux de production initial de 300 000 plaquettes par an.

- Novembre 2025 : Shin-Etsu Chemical a investi 150 milliards JPY (1 milliard USD) pour ajouter 200 000 plaquettes 300 mm par mois dans ses sites de Shirakawa et Takefu, ciblant les nœuds 2 nm et 3 nm.

Périmètre du rapport mondial sur le marché des plaquettes de silicium pour semi-conducteurs

Les plaquettes de silicium sont de fines tranches de silicium pur ou dopé découpées dans des lingots de silicium. Leurs épaisseurs vont de quelques millimètres à quelques microns et peuvent être ajustées selon l'application par des procédés d'amincissement. Elles sont largement utilisées dans les smartphones, les montres connectées, les ordinateurs, les tablettes, les capteurs de gaz et les capteurs pour maisons intelligentes.

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs est segmenté par diamètre de plaquette (≤150 mm, 200 mm, 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret/puissance, autre), nœud technologique (avancé <7 nm, mature 28-65 nm, hérité >90 nm), type de plaquette (poli de premier choix, épitaxial, SOI, spécialité), utilisation finale (électronique grand public, industriel, télécommunications, automobile, autre) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes d'expéditions en superficie (milliards de pouces carrés).

| ≤150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret/Puissance |

| Autres types de dispositifs semi-conducteurs (optoélectronique, capteurs, micro) |

| Marché des plaquettes à nœud avancé (<7 nm incluant 5 nm, 3 nm et 2 nm) |

| Marché des plaquettes à nœud mature (28 nm-65 nm) |

| Marché des plaquettes à nœud hérité (>90 nm) |

| Poli de premier choix |

| Épitaxial |

| Silicium sur isolant (SOI) |

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) |

| Électronique grand public | Mobile et smartphones |

| PC et serveurs | |

| Industriel | |

| Télécommunications | |

| Automobile | |

| Autres applications d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par diamètre de plaquette | ≤150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par type de dispositif semi-conducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret/Puissance | ||

| Autres types de dispositifs semi-conducteurs (optoélectronique, capteurs, micro) | ||

| Par nœud technologique | Marché des plaquettes à nœud avancé (<7 nm incluant 5 nm, 3 nm et 2 nm) | |

| Marché des plaquettes à nœud mature (28 nm-65 nm) | ||

| Marché des plaquettes à nœud hérité (>90 nm) | ||

| Par type de plaquette | Poli de premier choix | |

| Épitaxial | ||

| Silicium sur isolant (SOI) | ||

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) | ||

| Par application d'utilisation finale | Électronique grand public | Mobile et smartphones |

| PC et serveurs | ||

| Industriel | ||

| Télécommunications | ||

| Automobile | ||

| Autres applications d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille prévisionnelle du marché des plaquettes de silicium pour semi-conducteurs d'ici 2031 ?

Le marché devrait atteindre 17,14 milliards de pouces carrés d'ici 2031, reflétant un TCAC de 5,03 % sur la période 2026-2031.

Quel segment de diamètre de plaquette connaît la croissance la plus rapide ?

Les substrats 300 mm progressent à un TCAC de 5,18 % car chaque nœud logique et mémoire de pointe nécessite ce diamètre pour l'efficacité en termes de coût et de rendement.

Comment la demande automobile influencera-t-elle la consommation future de plaquettes ?

Les véhicules électrifiés et automatisés entraîneront la croissance la plus rapide à 8,31 %, stimulant la demande de plaquettes de puissance 200 mm et de plaquettes logiques 300 mm qualifiées selon des normes automobiles strictes.

Quelle région captera la plus grande part de la nouvelle capacité de plaquettes ?

L'Asie-Pacifique maintiendra son leadership avec plus des trois quarts de la consommation mondiale, soutenue par les expansions des fonderies et de la mémoire à Taïwan, en Corée du Sud et par la croissance subventionnée en Chine continentale.

Qui sont les principaux fournisseurs de plaquettes de silicium ?

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic et SK Siltron détenaient collectivement près d'un quart ou plus de la part de marché de la capacité 300 mm en 2025.

Dernière mise à jour de la page le: