Taille et part du marché des plaquettes de silicium à haute résistivité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

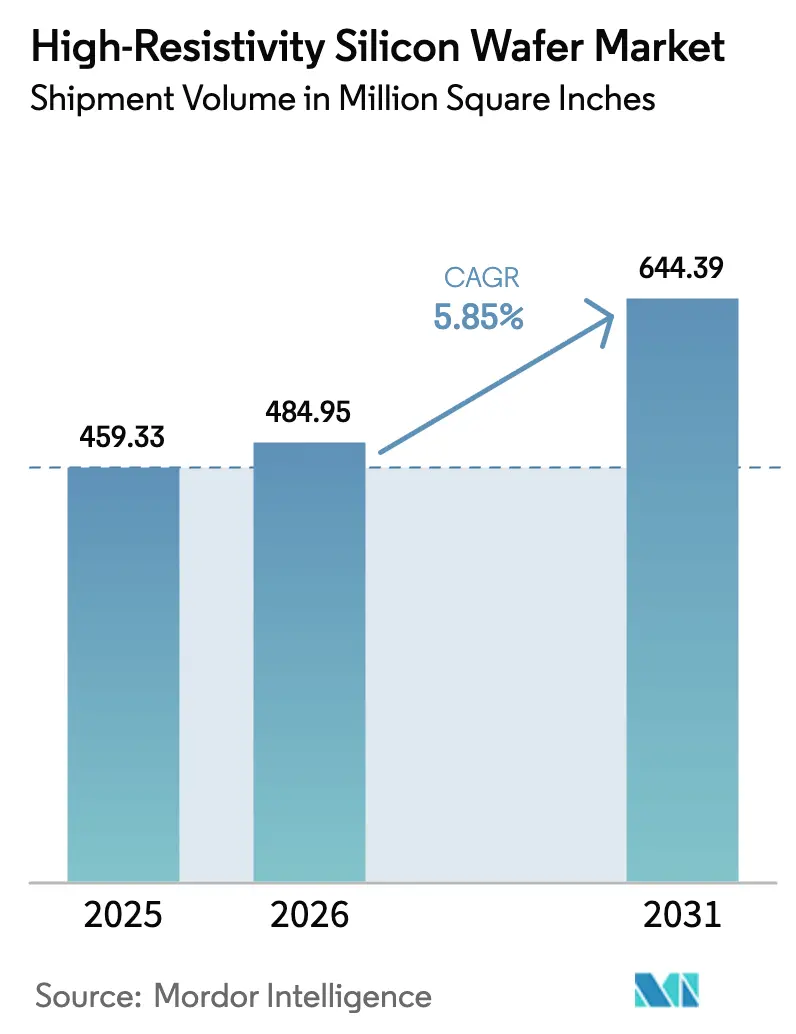

| Volume du Marché (2026) | 484.95 Million Square Inches |

| Volume du Marché (2031) | 644.39 Million Square Inches |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de silicium à haute résistivité par Mordor Intelligence

La taille du marché des plaquettes de silicium à haute résistivité devrait passer de 459,33 millions de pouces carrés en 2025 à 484,95 millions de pouces carrés en 2026, pour atteindre 644,39 millions de pouces carrés d'ici 2031, avec un CAGR de 5,85 % sur la période 2026-2031. Les opérateurs déployant des sites macro 5G et des petites cellules ont conclu des achats pluriannuels de commutateurs RF-SOI et d'amplificateurs de puissance, garantissant une demande de base même si la croissance des ventes de smartphones ralentit. La teneur en radar par véhicule augmente car les fonctions d'assistance de niveau 2+ deviennent obligatoires en Europe et en Chine, et chaque capteur supplémentaire nécessite des substrats avec une résistivité supérieure à 1 000 ohm-cm. Les fournisseurs de circuits intégrés photoniques qualifient désormais des plateformes à haute résistivité de 300 mm, faisant évoluer la composition des plaquettes vers des diamètres plus grands. Enfin, les incitations gouvernementales aux États-Unis, en Europe et au Japon accélèrent les ajouts de capacité nationale, protégeant les acheteurs contre les chocs d'approvisionnement géopolitiques.

Principaux enseignements du rapport

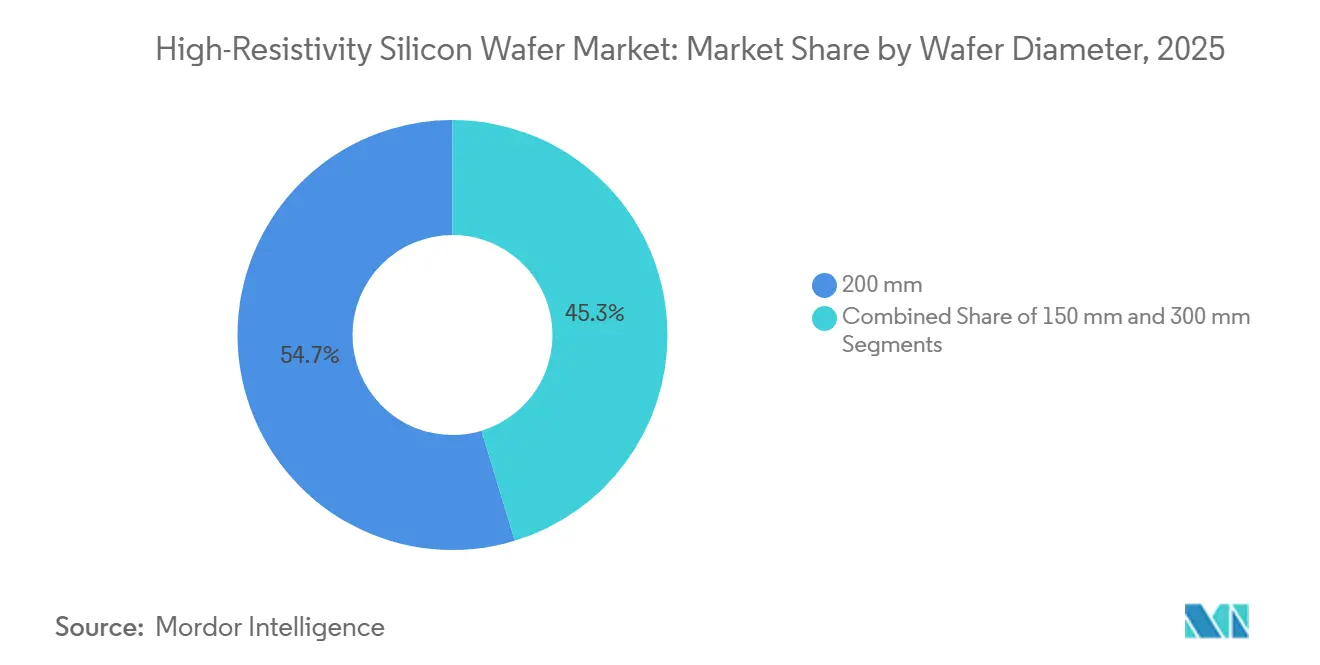

- Par diamètre de plaquette, le format 200 mm représentait 54,68 % de la part du marché des plaquettes de silicium à haute résistivité en 2025, tandis que le format 300 mm devrait se développer à un CAGR de 6,74 % jusqu'en 2031.

- Par type de plaquette, le silicium à haute résistivité poli représentait 38,86 % de la taille du marché des plaquettes de silicium à haute résistivité en 2025, et les substrats HR-SOI progressent à un CAGR de 6,48 % sur la période 2026-2031.

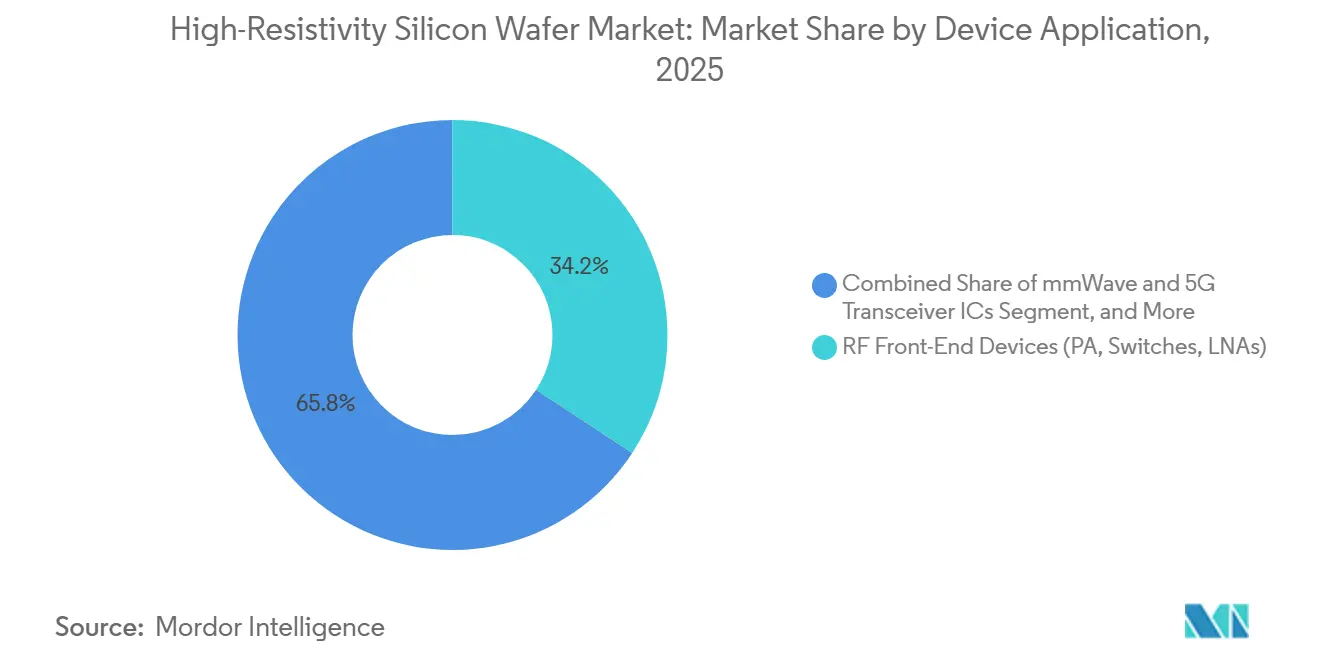

- Par application de dispositif, les composants RF de front-end étaient en tête avec 34,24 % de la part du marché des plaquettes de silicium à haute résistivité en 2025 ; les circuits intégrés émetteurs-récepteurs mmWave et 5G devraient croître à un CAGR de 6,83 % jusqu'en 2031.

- Par utilisateur final, les télécommunications représentaient 32,73 % du marché des plaquettes de silicium à haute résistivité en 2025, tandis que la demande automobile devrait croître à un CAGR de 6,26 % durant 2026-2031.

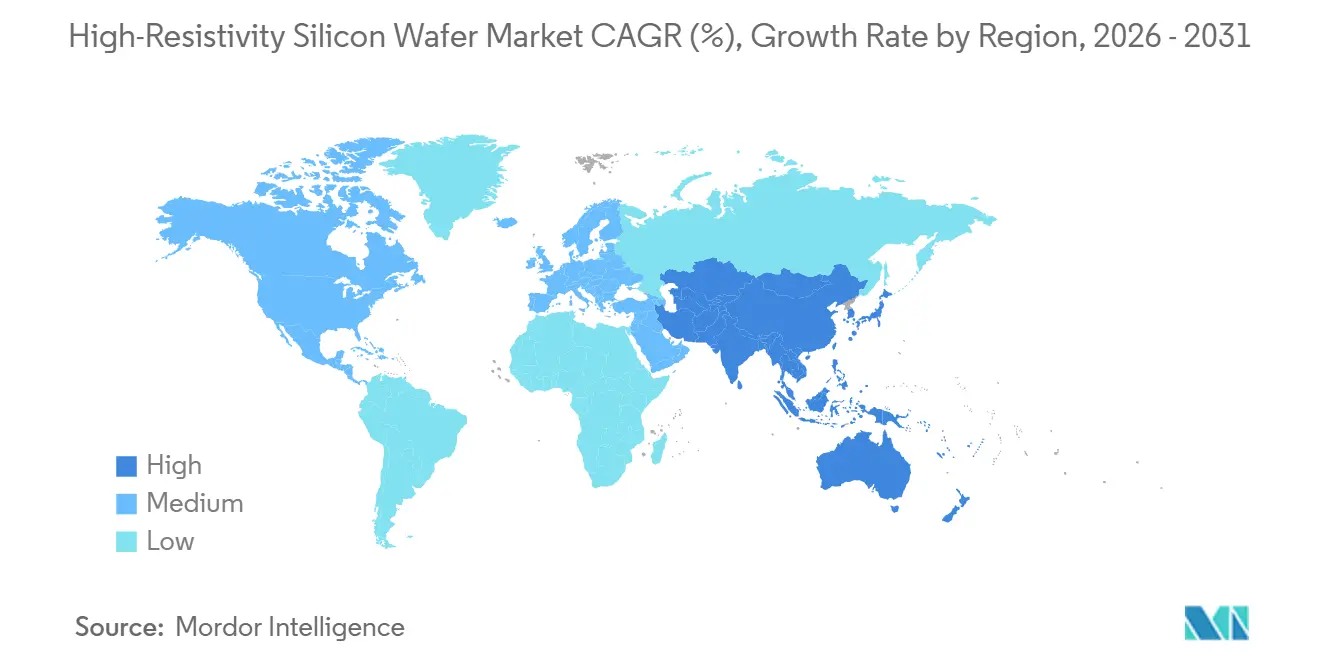

- Par géographie, l'Asie-Pacifique représentait 58,89 % du marché des plaquettes de silicium à haute résistivité en 2025, et enregistrera la croissance régionale la plus rapide à un CAGR de 6,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plaquettes de silicium à haute résistivité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du RF SOI dans les smartphones 5G | +1.5% | Mondial, demande principale en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de la production de radar automobile | +0.9% | Europe et Amérique du Nord, accélération en Chine | Moyen terme (2-4 ans) |

| Demande croissante de silicium mmWave pour les communications par satellite | +0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la formation de faisceau adaptative dans les antennes à réseau phasé | +0.6% | Mondial, concentré dans les pôles de défense et de télécommunications | Long terme (≥ 4 ans) |

| Développement de circuits intégrés photoniques sur substrats à haute résistivité | +0.5% | Amérique du Nord et Europe, lignes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la fabrication nationale de semi-conducteurs | +0.3% | États-Unis, Europe, Japon, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante du RF SOI dans les smartphones 5G

Chaque smartphone 5G est désormais livré avec des circuits RF-SOI de front-end, consolidant une demande structurelle sur le marché des plaquettes de silicium à haute résistivité.[1]Soitec, "Technologie RF-SOI pour les applications 5G," SOITEC.COM La couche piège dans le HR-SOI limite le couplage au substrat au-dessus de 2 GHz, permettant aux amplificateurs de puissance d'atteindre les objectifs de linéarité sans filtres externes. La valeur des composants par téléphone est passée de 1,20 USD en 2020 à 2,10 USD en 2024, et les concepteurs ont déjà réservé de la capacité en 200 mm jusqu'en 2027. Alors que la couverture sub-6 GHz s'étend en Inde, en Asie du Sud-Est et en Amérique du Sud, la demande de plaquettes reste résiliente malgré la stagnation des ventes de smartphones.

Expansion de la production de radar automobile

La réglementation de sécurité 2024 de l'Union européenne impose plusieurs radars 77-81 GHz par nouveau véhicule, augmentant la consommation de plaquettes à haute résistivité en Europe et en Amérique du Nord.[2]Commission européenne, "Règlement général sur la sécurité des véhicules à moteur," EC.EUROPA.EU Le radar à base de silicium sur HR-SOI offre un bruit de phase 15 % inférieur au CMOS massif à 77 GHz, prenant en charge les fonctions avancées d'aide à la conduite.[3]IEEE, "CMOS FD-SOI 28 nm pour applications radar automobile à 77 GHz," IEEEXPLORE.IEEE.ORG Alors que le NCAP chinois se renforce en 2025, les marques nationales ajoutent des radars d'angle et arrière, entraînant une croissance à deux chiffres des substrats tout au long de la décennie.

Demande croissante de silicium mmWave pour les communications par satellite

Les constellations en orbite basse déploient des terminaux utilisateurs intégrant des réseaux phasés en bande Ka fabriqués sur du silicium à haute résistivité, chaque unité consommant environ 400 mm² de surface de plaquette. Le programme G-band 2025 de la DARPA canalise 150 millions USD dans des émetteurs-récepteurs à 140 GHz à base de silicium, visant à réduire le coût des dispositifs en dessous de 500 USD. À mesure que les déploiements s'intensifient, la demande annuelle de plaquettes pourrait rivaliser avec la demande RF des smartphones d'ici 2029, élargissant la base de clients du secteur des plaquettes de silicium à haute résistivité.

Intégration de la formation de faisceau adaptative dans les antennes à réseau phasé

La version 18 du 3GPP exige des mises à jour de faisceau toutes les 0,5 ms, forçant les blocs RF et numériques sur la même puce où des substrats à faibles pertes sont essentiels.[4]3GPP, "Spécifications de la version 18 pour la formation de faisceau améliorée," 3GPP.ORG Le modem X80 de Qualcomm intègre un réseau de 16 éléments sur HR-SOI, réduisant l'encombrement du module de 30 % et établissant une référence pour le matériel 5G en bande médiane. Les programmes de radar de défense reflètent cette tendance, augmentant la demande à long terme pour les produits du marché des plaquettes de silicium à haute résistivité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités dans la production de plaquettes HR de 300 mm sans défauts | -0.8% | Mondial, aigu dans les nouvelles usines d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Prime de prix par rapport aux plaquettes de silicium conventionnelles | -0.4% | Mondial, plus prononcé dans les appareils grand public sensibles aux coûts | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en silicium à zone flottante de très haute pureté | -0.6% | Chaîne d'approvisionnement dominée par le Japon et l'Allemagne | Court terme (≤ 2 ans) |

| Émergence des substrats GaN et SiC pour les dispositifs RF et de puissance | -0.5% | Adoption menée par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexités dans la production de plaquettes HR de 300 mm sans défauts

La croissance cristalline par zone flottante à 300 mm exige un contrôle thermique rigoureux, et les rendements initiaux sont inférieurs de jusqu'à 20 points de pourcentage aux équivalents 200 mm. L'uniformité épitaxiale dans ±2 nm sur une plaquette HR-SOI de 300 mm reste difficile à atteindre, ralentissant les qualifications des clients. Le coût de 800 millions USD à 1,2 milliard USD pour une ligne en construction neuve dissuade les nouveaux entrants, maintenant l'offre tendue et gonflant les prix au comptant jusqu'à la maturité des procédés.

Prime de prix par rapport aux plaquettes de silicium conventionnelles

Une plaquette polie à haute résistivité de 200 mm coûte environ 120-150 USD contre 40-50 USD pour le silicium standard, tandis que les variantes HR-SOI atteignent 300 USD. L'IoT grand public et les smartphones d'entrée de gamme sacrifient souvent des performances RF marginales pour éviter cette prime. Bien que les applications automobiles et de défense puissent absorber des coûts de substrat plus élevés, les fournisseurs de rang 1 continuent de pousser pour des réductions de prix annuelles de 10-15 %, comprimant les marges des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : la dynamique de transition s'intensifie pour les plateformes 300 mm

Le segment 200 mm détenait 54,68 % de la part du marché des plaquettes de silicium à haute résistivité en 2025, reflétant la base installée d'usines de circuits intégrés RF construites dans les années 2010. Les principaux fournisseurs de front-end tels que Qorvo et Skyworks continuent d'exploiter des lignes 200 mm matures car les tailles de puces pour les commutateurs et les amplificateurs à faible bruit restent petites. Cependant, les usines 300 mm promettent un coût par puce plus faible une fois les rendements stabilisés, et les premiers adoptants ont atteint un rendement de 85 % fin 2025, réduisant l'écart avec les procédés 200 mm. Les coûts en capital proches de 1 milliard USD par installation ralentissent la migration, mais la convergence des accélérateurs RF, de bande de base et d'intelligence artificielle sur une seule puce rend le format plus grand économiquement convaincant.

À l'avenir, le segment 300 mm devrait croître à un taux de 6,74 %, érodant progressivement la domination du 200 mm sur le marché des plaquettes de silicium à haute résistivité. Les circuits intégrés radar automobiles intégrant le traitement numérique du signal seront parmi les premiers à adopter ce format car la hausse du nombre de canaux pousse la surface de puce au-delà de 120 mm². Alors que les substrats 150 mm persistent dans les programmes militaires hérités, leurs volumes absolus diminuent. À mesure que l'apprentissage des rendements s'améliore et que la capacité subventionnée monte en puissance au Texas, à Freiberg et à Gumi, l'économie du 300 mm deviendra décisivement favorable pour les dispositifs RF à grand volume.

Par type de plaquette : le HR-SOI dépasse les substrats polis et épitaxiaux

Le silicium à haute résistivité poli a capturé 38,86 % de la part de marché en 2025, grâce aux capteurs d'imagerie et aux détecteurs industriels qui valorisent le faible courant d'obscurité par rapport à l'isolation RF. Les plaquettes épitaxiales soutiennent les dispositifs de puissance et les MEMS, où une couche épi légèrement dopée offre un blocage de tension ou des avantages mécaniques. Le HR-SOI, cependant, devrait progresser à un CAGR de 6,48 % car la 5G, le Wi-Fi 7 et les radars à réseau phasé exigent une linéarité améliorée. La plateforme RFeSI-3 a réduit la distorsion harmonique de 2 dB, rendant le HR-SOI indispensable pour les amplificateurs de puissance à 26 dBm.

L'adoption s'accélère à mesure que GlobalFoundries, TSMC et d'autres fonderies qualifient le HR-SOI à 300 mm, doublant effectivement les puces utilisables par plaquette et réduisant les pénalités de coût. La taille du marché des plaquettes de silicium à haute résistivité pour les substrats HR-SOI devrait donc se développer plus rapidement que le volume total du marché. La concentration de l'offre reste une arme à double tranchant : la part de 60 % de Soitec offre une qualité stable mais expose l'écosystème à des défaillances en point unique, incitant les fabricants de circuits intégrés de rang 1 à s'approvisionner auprès de Shin-Etsu et SUMCO dans la mesure du possible.

Par application de dispositif : les émetteurs-récepteurs mmWave deviennent le prochain segment d'ancrage

Les composants RF de front-end représentaient 34,24 % de la part de marché en 2025, mais les pressions de commoditisation poussent les fournisseurs à réduire le coût par commutateur ou amplificateur chaque année. Les circuits intégrés émetteurs-récepteurs mmWave et 5G, en revanche, croissent à 6,83 % à mesure que les déploiements de haut débit par satellite et d'accès sans fil fixe se multiplient. Chaque terminal utilisateur en bande Ka nécessite environ 400 mm² de silicium à haute résistivité, une demande considérable sur la capacité des plaquettes. Les puces radar automobiles migrent également vers des puces plus grandes et plus intégrées, soutenant une demande robuste.

La taille du marché des plaquettes de silicium à haute résistivité liée aux dispositifs mmWave pourrait dépasser celle des commutateurs RF hérités d'ici 2029. Les applications de défense et d'aérospatiale ajoutent un potentiel supplémentaire car les radars à réseau phasé et les modules de guerre électronique favorisent de plus en plus le silicium par rapport à l'arséniure de gallium pour des raisons de coût. L'imagerie et les circuits intégrés photoniques continuent comme des niches spécialisées stables, se procurant des substrats à zone flottante à très haute résistivité malgré leur prix premium.

Par utilisateur final : l'automobile connaît la croissance la plus rapide à mesure que les taux d'équipement en capteurs augmentent

Les télécommunications ont conservé une part de 32,73 % en 2025, les opérateurs ayant installé des cellules macro 5G dans le monde entier. Ce segment se stabilise sur les marchés matures, déplaçant la croissance incrémentale vers l'Inde et l'Asie du Sud-Est. La demande automobile, cependant, devrait progresser à 6,26 %, reflétant les mandats réglementaires qui font passer le nombre de capteurs radar de trois en 2025 à jusqu'à six par véhicule d'ici 2028. Chaque capteur supplémentaire correspond à davantage de puces RF et donc à davantage de démarrages de plaquettes, entraînant une croissance de volume soutenue.

Les utilisateurs finaux industriels et scientifiques consomment du silicium à haute résistivité pour des capteurs de précision fonctionnant dans des conditions difficiles ou à des températures extrêmes. Bien que plus petits en termes absolus, ces acheteurs paient des primes de prix qui lissent les revenus des fournisseurs. La défense et l'imagerie médicale restent petites mais stratégiques, fournissant une demande stable hors cycle qui isole le secteur des plaquettes de silicium à haute résistivité de la volatilité de l'électronique grand public.

Analyse géographique

L'Asie-Pacifique dominait le marché des plaquettes de silicium à haute résistivité avec une part de marché de 58,89 % en 2025, et devrait croître à 6,98 % jusqu'en 2031. Shin-Etsu et SUMCO du Japon fournissent conjointement la moitié de la capacité mondiale en zone flottante, tandis que la communauté RF fabless de Taïwan convertit ces substrats en amplificateurs de puissance exportés dans le monde entier. La Chine investit massivement pour localiser la production en zone flottante, réduisant la dépendance aux importations et offrant des plaquettes 20-30 % moins chères que les équivalents japonais. SK Siltron de Corée du Sud monte en puissance la qualification 300 mm pour servir les fournisseurs de radar automobile cherchant une diversité géographique.

L'Amérique du Nord ajoute de la capacité plus rapidement que les tendances historiques car la loi CHIPS couvre jusqu'à 40 % des dépenses en capital pour les usines de plaquettes spécialisées. GlobalWafers a posé la première pierre au Texas avec 400 millions USD de subventions fédérales, et les premières plaquettes sont prévues pour 2027. Ces nouvelles lignes prioriseront le HR-SOI 300 mm pour les marchés domestiques des circuits intégrés RF et automobiles, raccourcissant les délais de livraison et atténuant les risques commerciaux. L'Europe suit une voie similaire ; l'expansion de Siltronic à Freiberg, soutenue par 300 millions EUR (325 millions USD) de subventions, positionne la région pour soutenir son écosystème de radar automobile sans dépendre uniquement des importations.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des consommateurs naissants, mais des initiatives politiques pourraient débloquer une demande incrémentale. Le déploiement initial de la 5G au Brésil importe des front-ends RF qui intègrent du silicium à haute résistivité, tandis que les Émirats arabes unis étudient une usine en construction neuve qui inclurait une capacité de plaquettes spécialisées. L'adoption africaine est négligeable aujourd'hui, mais le secteur automobile d'Afrique du Sud comble des écarts technologiques qui nécessiteront éventuellement des circuits intégrés radar et, par extension, des substrats HR. Bien que ces régions contribuent minimalement avant 2031, elles représentent des options de diversification pour la prochaine décennie.

Paysage concurrentiel

Le marché des plaquettes de silicium à haute résistivité présente une concentration modérée, les cinq premiers fournisseurs détenant environ 70 % de part combinée en 2025. Shin-Etsu et SUMCO dominent le silicium à zone flottante à très haute résistivité, tirant parti de décennies de perfectionnement des procédés pour fournir des densités de défauts adaptées aux applications RF 77-81 GHz et à l'imagerie scientifique. Soitec maintient un quasi-monopole sur le HR-SOI grâce à sa technologie de liaison Smart Cut, atteignant des marges brutes supérieures à 35 % et imposant des prix premium.

L'expansion de la capacité reste le principal levier concurrentiel. L'investissement de GlobalWafers au Texas et le projet de Siltronic à Freiberg illustrent comment les subventions favorisent les premiers entrants dans de nouvelles géographies. Les concurrents de niveau intermédiaire tels qu'Okmetic et Wafer Works gagnent des parts en offrant des tailles de lots plus petites et une qualification plus rapide, comblant des lacunes que les grands acteurs établis ne peuvent pas servir efficacement. Les entrants chinois, soutenus par des fonds publics, proposent des plaquettes 15-20 % moins chères que les références japonaises, intensifiant la pression sur les prix pour les applications RF grand public.

La différenciation technologique se concentre désormais sur l'ingénierie de la couche piège qui étend les performances du HR-SOI dans les bandes mmWave supérieures. Les dépôts de brevets en 2024-2025 révèlent une concurrence continue pour co-optimiser l'épaisseur de l'oxyde enterré et la densité des pièges, offrant des améliorations incrémentales de 1-2 dB du point d'interception du troisième ordre. Les acheteurs exigent également des services de récupération de plaquettes en boucle fermée et des spécifications particulaires plus strictes, obligeant les fournisseurs à investir continuellement dans des actifs de polissage et de métrologie. Dans l'ensemble, le positionnement stratégique combine diversification géographique, innovation de procédés et programmes approfondis de co-développement avec les clients qui verrouillent des contrats d'approvisionnement pluriannuels.

Leaders du secteur des plaquettes de silicium à haute résistivité

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

Siltronic AG

GlobalWafers Co., Ltd.

Soitec S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Soitec a dévoilé une expansion de 500 millions EUR (540 millions USD) à Bernin, en France, ajoutant de la capacité HR-SOI 300 mm pour le radar automobile et l'infrastructure 5G. L'achèvement est prévu pour le quatrième trimestre 2027.

- Janvier 2026 : GlobalWafers a reçu une subvention de 400 millions USD au titre de la loi CHIPS pour construire une usine de plaquettes 300 mm à Sherman, au Texas, avec une production HR-SOI ciblée pour fin 2027.

- Décembre 2025 : Shin-Etsu Handotai a achevé une mise à niveau de 120 milliards JPY (850 millions USD) dans son installation d'Isobe, mettant en service de nouvelles lignes à zone flottante 300 mm.

- Novembre 2025 : SUMCO et Toyota ont convenu de co-développer des plaquettes à haute résistivité 300 mm pour le radar d'imagerie 77 GHz de nouvelle génération, dans le cadre d'un programme conjoint de 50 millions USD.

Portée du rapport mondial sur le marché des plaquettes de silicium à haute résistivité

Les plaquettes de silicium à haute résistivité (HR) sont des substrats de silicium avec une résistivité généralement ≥1 000 Ω·cm, conçus pour des applications nécessitant une isolation électrique élevée et une interférence de signal minimale. Ces plaquettes sont largement utilisées dans les dispositifs et systèmes électroniques avancés.

Le rapport sur le marché des plaquettes de silicium à haute résistivité est segmenté par diamètre de plaquette (150 mm, 200 mm et 300 mm), type de plaquette (polies, épitaxiales et HR-SOI), application de dispositif (dispositifs RF de front-end, circuits intégrés émetteurs-récepteurs mmWave et 5G, circuits intégrés radar automobiles, photodétecteurs et dispositifs d'imagerie, et circuits intégrés MEMS et capteurs avancés), utilisateur final (électronique grand public, industrie, télécommunications, automobile et autres applications d'utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| 150 mm |

| 200 mm |

| 300 mm |

| Silicium à haute résistivité poli |

| Silicium à haute résistivité épitaxial |

| Silicium sur isolant à haute résistivité (HR-SOI) |

| Dispositifs RF de front-end (amplificateurs de puissance, commutateurs, amplificateurs à faible bruit) |

| Circuits intégrés émetteurs-récepteurs mmWave et 5G |

| Circuits intégrés radar automobiles (77-81 GHz) |

| Photodétecteurs et dispositifs d'imagerie |

| Circuits intégrés MEMS et capteurs avancés |

| Électronique grand public |

| Industrie |

| Télécommunications |

| Automobile |

| Autres applications d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par diamètre de plaquette | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par type de plaquette | Silicium à haute résistivité poli | |

| Silicium à haute résistivité épitaxial | ||

| Silicium sur isolant à haute résistivité (HR-SOI) | ||

| Par application de dispositif | Dispositifs RF de front-end (amplificateurs de puissance, commutateurs, amplificateurs à faible bruit) | |

| Circuits intégrés émetteurs-récepteurs mmWave et 5G | ||

| Circuits intégrés radar automobiles (77-81 GHz) | ||

| Photodétecteurs et dispositifs d'imagerie | ||

| Circuits intégrés MEMS et capteurs avancés | ||

| Par utilisateur final | Électronique grand public | |

| Industrie | ||

| Télécommunications | ||

| Automobile | ||

| Autres applications d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume prévu pour les plaquettes à haute résistivité d'ici 2031 ?

Il est prévu d'atteindre 644,39 millions de pouces carrés d'ici 2031, progressant à un CAGR de 5,85 % à partir de 2026.

Quel diamètre de plaquette connaît la croissance la plus rapide ?

Le format 300 mm progresse à 6,74 % par an à mesure que les conceptions RF-numériques intégrées migrent vers des substrats plus grands.

Pourquoi les systèmes radar automobiles stimulent-ils la demande de plaquettes ?

Les nouvelles règles de sécurité imposent davantage de capteurs 77-81 GHz par véhicule, et chaque capteur utilise des circuits intégrés en silicium à haute résistivité qui nécessitent des substrats premium.

Qui sont les principaux fournisseurs de plaquettes à haute résistivité ?

Shin-Etsu Handotai, SUMCO, Siltronic, GlobalWafers et Soitec détiennent ensemble environ 70 % de la capacité mondiale.

Comment les subventions gouvernementales façonnent-elles l'offre ?

Les programmes aux États-Unis, en Europe et au Japon prennent en charge jusqu'à 40 % des coûts d'usine, accélérant les nouvelles lignes 300 mm et diversifiant l'approvisionnement géographique.

Qu'est-ce qui menace la domination du silicium à haute résistivité dans le domaine RF ?

La baisse des coûts des substrats en nitrure de gallium et en carbure de silicium pourrait remporter des conceptions au-dessus de 28 GHz si les prix des plaquettes tombent en dessous de 150 USD pour un équivalent 6 pouces d'ici 2028.

Dernière mise à jour de la page le: