Taille et Part du Marché des Plaquettes de Silicium pour Semi-conducteurs de l'Électronique Grand Public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

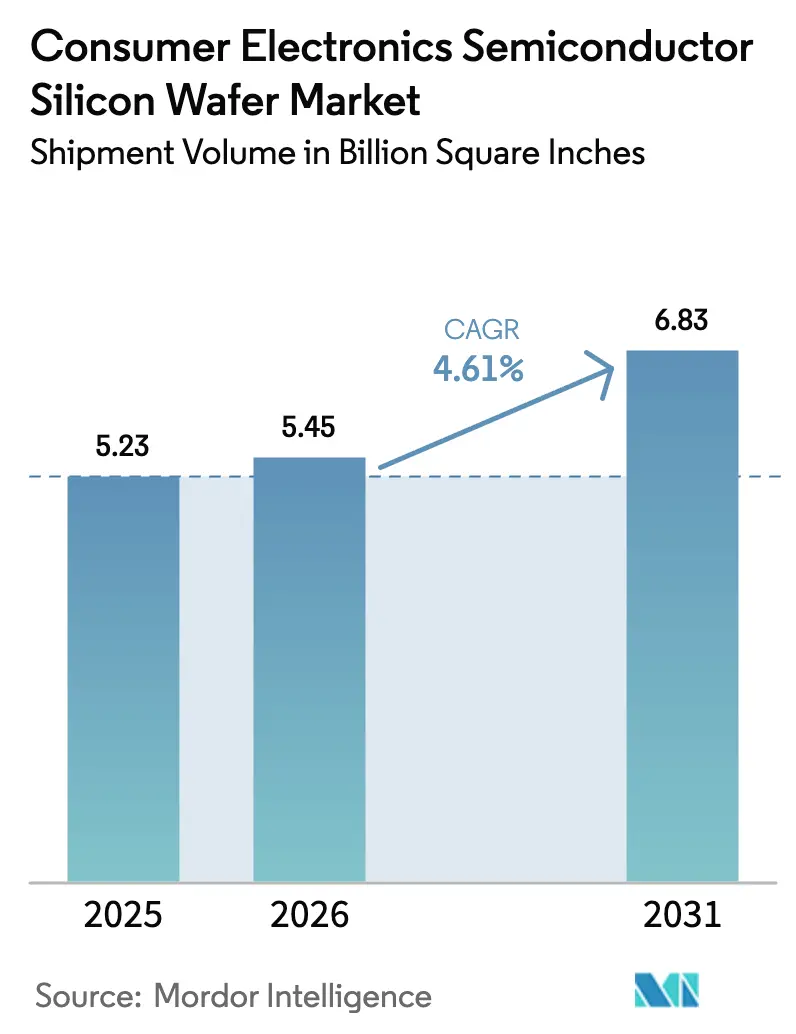

| Volume du Marché (2026) | 5.45 Billion Square Inches |

| Volume du Marché (2031) | 6.83 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Semi-conducteurs de l'Électronique Grand Public par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs de l'électronique grand public, en termes de volume d'expédition, devrait s'étendre de 5,23 milliards de pouces carrés en 2025 et 5,45 milliards de pouces carrés en 2026 à 6,83 milliards de pouces carrés d'ici 2031, enregistrant un CAGR de 4,61 % entre 2026 et 2031. Le renforcement de la demande pour les dispositifs à forte intensité logique, la migration vers des géométries de nœuds avancés et les incitations gouvernementales aux usines de fabrication ancrent cette croissance. Les dépenses en capital des principales fonderies continuent de favoriser les substrats de 300 mm qui maximisent le nombre de puces par plaquette, tandis que les plaquettes spécialisées telles que le silicium sur isolant (SOI) gagnent des parts de marché car elles permettent une meilleure efficacité radiofréquence dans les smartphones 5G. À l'inverse, la capacité 200 mm en nœuds matures fait face à une pression persistante sur les marges, les dispositifs analogiques et discrets restant sur des nœuds établis. Des efforts de diversification régionale sont en cours aux États-Unis et en Europe, mais l'Asie-Pacifique conserve son avantage structurel en termes de coûts, de chaînes d'approvisionnement existantes et de capacité de plaquettes installée.

Principaux Enseignements du Rapport

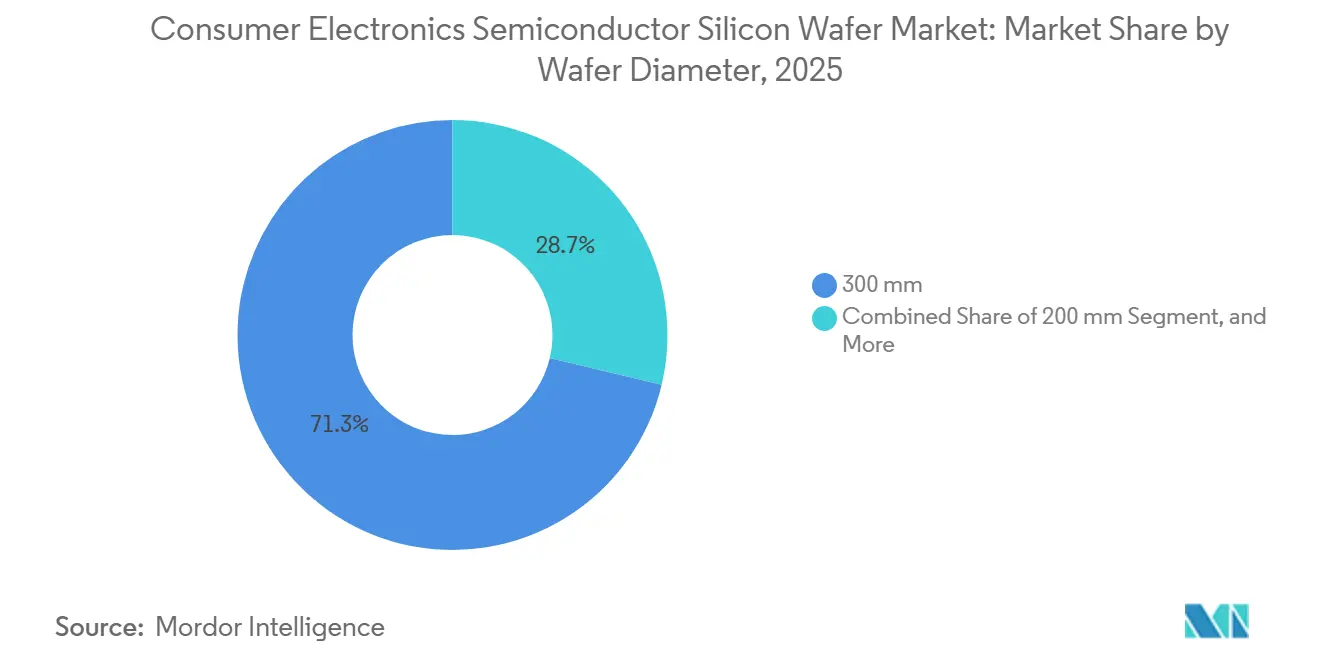

- Par diamètre de plaquette, le segment des 300 mm a représenté 71,29 % de la part du marché des plaquettes de silicium pour semi-conducteurs de l'électronique grand public en 2025 et devrait suivre le CAGR global de 4,61 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, le segment logique a représenté 42,68 % de la surface de plaquette en 2025 et devrait croître à un CAGR plus rapide de 5,59 % jusqu'en 2031.

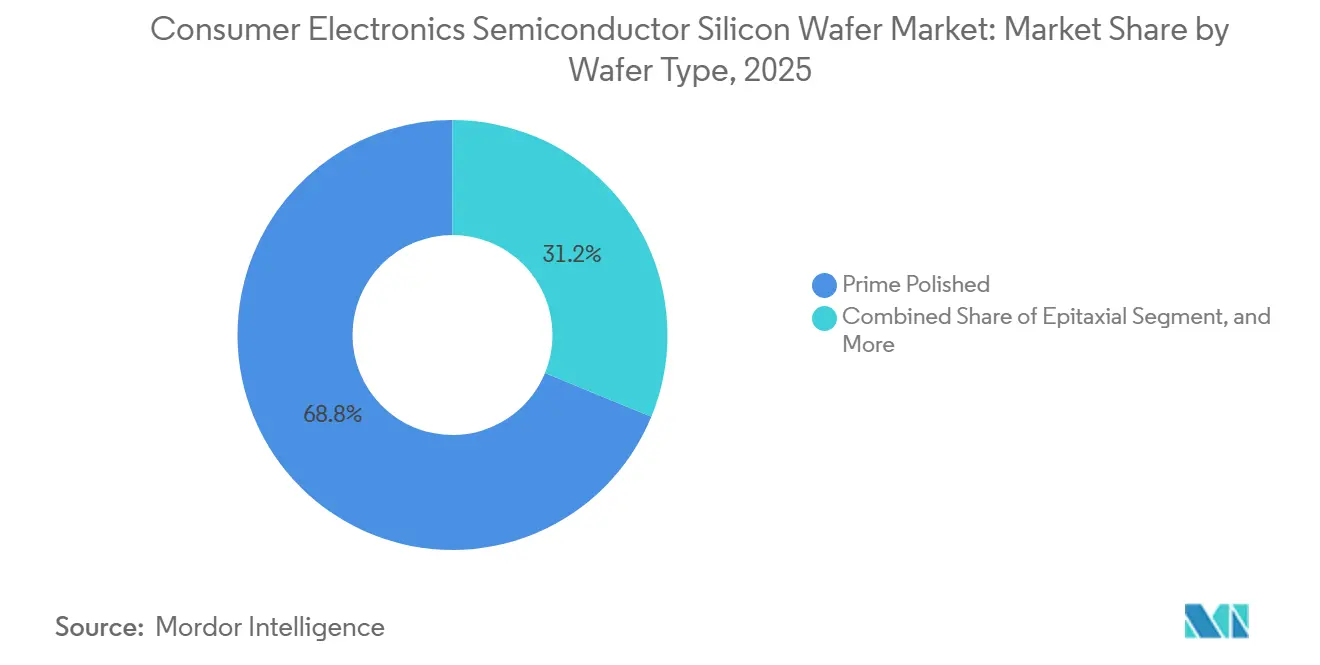

- Par type de plaquette, les substrats polis de premier choix ont représenté 68,79 % de la part du marché des plaquettes de silicium pour semi-conducteurs de l'électronique grand public en 2025 ; les plaquettes silicium sur isolant progressent à un CAGR de 5,31 % jusqu'en 2031, le plus élevé parmi les grades de plaquettes.

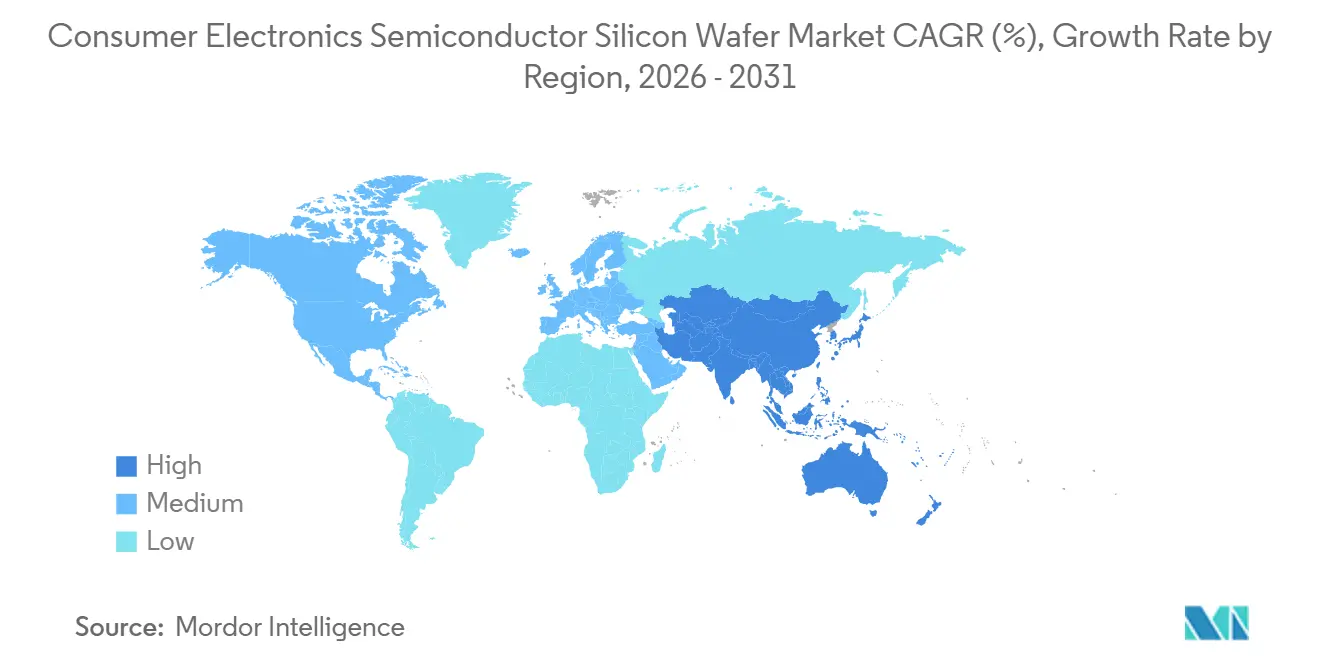

- Par géographie, l'Asie-Pacifique a dominé avec 84,78 % du volume en 2025 et est en bonne voie pour un CAGR de 5,78 % jusqu'en 2031, surpassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium pour Semi-conducteurs de l'Électronique Grand Public

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Smartphones Compatibles 5G | +1.2% | Mondial, adoption maximale en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance du Stockage Mobile Haute Capacité (NAND 3D) | +0.9% | Cœur Asie-Pacifique, répercussions en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de l'Internet des Objets Grand Public et des Objets Connectés Portables | +0.7% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour les Usines Logiques Nationales | +1.1% | Amérique du Nord, Europe, Japon, Inde | Moyen terme (2 à 4 ans) |

| Adoption des Interposeurs TSV dans les Casques de Réalité Augmentée et Virtuelle | +0.5% | Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la Photonique Silicium dans les Dispositifs de Réalité Étendue | +0.4% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Smartphones Compatibles 5G

Les fabricants de téléphones mobiles intègrent plusieurs modules frontaux sub-6 GHz et ondes millimétriques, chacun contenant des puces discrètes pour amplificateurs à faible bruit et de puissance. Le Snapdragon 8 Elite de Qualcomm, fabriqué sur un procédé avancé de 4 nm, alloue environ 30 % de surface de plaquette supplémentaire par dispositif par rapport aux plateformes LTE précédentes. Les réseaux 5G autonomes se déploient en Chine et en Inde, soutenant la consommation de plaquettes même lorsque les expéditions mondiales d'unités se stabilisent. Les substrats SOI radiofréquences atténuent les pertes de signal, permettant une tarification premium qui soutient le CAGR de 5,31 % pour les plaquettes SOI. La substitution partielle par des amplificateurs à nitrure de gallium et à phosphure d'indium tempère, sans toutefois dérailler, la demande incrémentale en silicium.

Croissance du Stockage Mobile Haute Capacité (NAND 3D)

Les smartphones équipés de niveaux de 512 Go et 1 To ont accéléré la transition vers des empilements NAND à 232 couches, augmentant les démarrages de plaquettes et les cycles de reprise. Les pénuries signalées fin 2025 ont entraîné une adoption anticipée de schémas de puces de 1 Tb, augmentant la consommation de silicium par téraoctet expédié. Parallèlement, Samsung et SK hynix ont réorienté leurs lignes de 300 mm vers la mémoire à haute bande passante, restreignant l'offre de NAND grand public et faisant monter les prix de vente moyens des plaquettes. Le pic de demande résultant se produit dans les deux ans, à mesure que les courbes d'apprentissage des rendements arrivent à maturité et que de nouvelles capacités entrent en service.

Expansion de l'Internet des Objets Grand Public et des Objets Connectés Portables

Les montres intelligentes et les trackers de fitness intègrent des processeurs d'application, des capteurs MEMS et des radios Bluetooth à faible consommation d'énergie sur des nœuds ultra-basse consommation. Les biocapteurs photoniques en silicium, dont il a été prouvé qu'ils atteignent des seuils de détection sous-nanomolaires, constituent le fondement de la surveillance continue de la glycémie et du lactate de prochaine génération.[1]Équipe éditoriale, "Biocapteurs photoniques en silicium pour la surveillance continue de la santé," NATURE PHOTONICS, nature.com Fabriqués sur des plaquettes de 200 mm et 300 mm, ces dispositifs ajoutent des substrats spécialisés à haute résistivité et de qualité capteur à la gamme. L'adoption s'étend tout au long de la décennie à mesure que les cadres réglementaires et les protections de la vie privée convergent, générant une hausse durable de la demande en plaquettes.

Incitations Gouvernementales pour les Usines Logiques Nationales

Les incitations du secteur public façonnent la géographie des substrats en subventionnant les usines à nœuds avancés. La loi américaine CHIPS and Science Act a canalisé 36,4 milliards USD vers 40 projets d'ici 2025.[2]Bureau de la responsabilité gouvernementale des États-Unis, "Loi CHIPS : le Département du Commerce a attribué des milliards mais doit renforcer la supervision des bénéficiaires," GAO, gao.gov La loi européenne sur les semi-conducteurs a mobilisé 80 milliards EUR (88 milliards USD) en dépenses combinées, tandis que le Japon a offert jusqu'à 732 milliards JPY (4,9 milliards USD) pour le site de Kumamoto de TSMC. Ces programmes favorisent les plaquettes polies de premier choix et épitaxiales avec des densités de défauts inférieures à 5 ppm, ancrant une demande de substrats à plus haute valeur ajoutée à mesure que les nouvelles usines montent en puissance sur un horizon de 2 à 4 ans.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des Cristaux de Grand Diamètre à Forte Intensité Capitalistique | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Contraintes d'Approvisionnement en Polysilicium de Haute Pureté | -0.6% | Mondial, effets de débordement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des Modules RF vers des Substrats Composites | -0.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plafonds d'Empreinte Carbone imposés par les Fabricants d'Équipements d'Origine de l'Électronique Grand Public | -0.4% | Mondial, strict en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Cristaux de Grand Diamètre à Forte Intensité Capitalistique

Une seule ligne Czochralski de 300 mm peut dépasser 400 millions USD en tenant compte des tireurs, des scies de découpe et de la métrologie. Les délais d'approvisionnement en équipements dépassent souvent deux ans, retardant les nouvelles capacités lors des phases de reprise cyclique. La perspective de baisse de revenus à un chiffre moyen de Siltronic pour 2026 souligne comment la digestion prolongée des stocks et le report des dépenses d'investissement amplifient l'exposition aux coûts fixes.[3]Relations Investisseurs, "Rapports financiers," SILTRONIC AG, siltronic.com La fermeture prévue par SUMCO de son usine 200 mm de Miyazaki d'ici fin 2026 reflète la surcapacité héritée et le fardeau capitalistique de la reconversion. Des coûts de main-d'œuvre et d'énergie plus élevés en Amérique du Nord et en Europe élèvent davantage les seuils de rentabilité, renforçant cette contrainte.

Plafonds d'Empreinte Carbone imposés par les Fabricants d'Équipements d'Origine de l'Électronique Grand Public

Apple vise la neutralité carbone dans l'ensemble de sa chaîne d'approvisionnement d'ici 2030, et Samsung ambitionne des émissions nettes nulles de portée 1 et 2 dans la même décennie. La production de plaquettes de silicium est énergivore, nécessitant des procédés continus à haute température. Soitec a investi dans les énergies renouvelables sur site et des améliorations d'efficacité dans son usine de Bernin pour se conformer aux exigences des clients, réaffectant des fonds au détriment de l'expansion. Ces dépenses de décarbonation compriment les marges sans allègement proportionnel des prix, exerçant un frein à moyen terme sur la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Les Plateformes 300 mm Maintiennent leur Dominance

La classe des 300 mm a capturé 71,29 % de la part du marché des plaquettes de silicium pour semi-conducteurs de l'électronique grand public en 2025, reflétant une économie supérieure de puces par plaquette qui l'emporte sur des coûts d'outillage plus élevés. Ce segment suit une courbe de croissance alignée sur le CAGR global de 4,61 % à mesure que les fonderies orientent des dépenses d'investissement record vers les nœuds 3 nm et à grille enveloppante. TSMC seul a réservé 52 à 56 milliards USD pour les expansions de 2026, presque entièrement consacrées aux usines de 300 mm. La taille du marché des plaquettes de silicium pour semi-conducteurs de l'électronique grand public pour les plateformes 300 mm devrait atteindre 4 900 millions de pouces carrés d'ici 2031.

Les techniques émergentes d'amincissement et de collage permettent des substrats de 300 mm inférieurs à 50 µm, ouvrant des applications autrefois réservées aux diamètres plus petits. Pendant ce temps, les lignes de 200 mm persistent pour les dispositifs analogiques, MEMS et discrets de puissance, où la migration de procédé apporte un bénéfice limité. Les plaquettes de moins de 150 mm se retirent vers des rôles de niche, principalement les commutateurs RF à haute résistivité et les capteurs spécialisés. La rationalisation de l'offre, notamment la fermeture de Miyazaki par SUMCO, contribue à stabiliser les prix pour les nœuds hérités même lorsque la production premium de 300 mm s'accroît.

Par Type de Dispositif Semi-conducteur : Le Logique Mène la Trajectoire de Croissance

Les dispositifs logiques ont consommé 42,68 % de la surface de plaquette en 2025, dépassant les autres segments et en bonne voie pour un CAGR de 5,59 % jusqu'en 2031. Les processeurs d'application pour smartphones, les moteurs graphiques et les accélérateurs d'intelligence artificielle embarqués augmentent collectivement la taille des puces, stimulant la demande en plaquettes. D'ici 2031, le segment logique du marché des plaquettes de silicium pour semi-conducteurs de l'électronique grand public devrait s'étendre à un impressionnant 3 000 millions de pouces carrés.

La part de la mémoire se modère à mesure que Samsung et SK hynix détournent des capacités vers la mémoire DRAM à haute bande passante pour les accélérateurs de centres de données, éloignant les démarrages de plaquettes du NAND grand public. Les dispositifs analogiques et discrets maintiennent des gains incrémentaux permis par les capteurs de l'Internet des Objets et les circuits intégrés de gestion de l'alimentation, mais restent liés aux nœuds matures de 40 nm. L'optoélectronique, portée par les succès de la recherche en photonique silicium, pourrait élargir son empreinte plus tard dans la décennie si l'intégration monolithique atteint la parité des coûts.

Par Type de Plaquette : Le SOI Dépasse les Grades Courants

Les plaquettes polies de premier choix détenaient 68,79 % de part en 2025 et restent le cheval de bataille pour la fabrication logique et mémoire. Pourtant, les substrats SOI affichent un CAGR de 5,31 % jusqu'en 2031, le plus rapide parmi les types de plaquettes, propulsé par les modules frontaux radiofréquences et les accélérateurs d'intelligence artificielle en périphérie émergents. À la fin de la période de prévision, la part du SOI dans le marché des plaquettes de silicium pour semi-conducteurs de l'électronique grand public pourrait dépasser 12 %, portée par l'adoption croissante des technologies avancées et la demande croissante de dispositifs électroniques haute performance.

Le chiffre d'affaires de Soitec de 830 millions EUR (913 millions USD) pour l'exercice 2024-2025 et ses prévisions planifiées de 800 à 850 millions EUR (880 à 935 millions USD) pour l'exercice 2025-2026 illustrent une demande spécialisée saine malgré un ralentissement cyclique. Les plaquettes épitaxiales restent pertinentes pour les transistors de puissance jusqu'à 100 W, tandis que les substrats à haute résistivité et de qualité capteur servent respectivement les commutateurs 5G en ondes millimétriques et les biocapteurs portables. L'empiètement des substrats composites dans les amplificateurs RF contraint le volume total de silicium mais relève les prix de vente moyens mixtes pour le reste de la gamme.

Analyse Géographique

L'Asie-Pacifique a dominé la part du marché des plaquettes de silicium pour semi-conducteurs de l'électronique grand public avec 84,78 % du volume de 2025 et progresse à un CAGR de 5,78 % jusqu'en 2031. La région bénéficie de chaînes d'approvisionnement profondes à Taïwan, en Corée du Sud, au Japon et en Chine, chacune soutenue par des incitations de plusieurs milliards de dollars pour les usines logiques avancées. Le programme d'investissement massif de TSMC pour 2026 et l'objectif de la Chine de détenir un quart de la capacité mondiale en plaquettes de 12 pouces ancrent davantage la demande. Les entreprises sud-coréennes réorientent leurs lignes de 300 mm vers la mémoire à haute bande passante, resserrant l'offre locale pour le NAND de grande consommation. La mission indienne des semi-conducteurs dotée de 10 milliards USD apporte de nouvelles propositions, mais la production de plaquettes y repose encore sur les importations.

L'Amérique du Nord croît à partir d'une base faible à mesure que la loi CHIPS and Science Act canalise 36,4 milliards USD dans la construction d'usines. Le complexe d'Arizona de TSMC et le projet d'Ohio d'Intel stimuleront la demande locale en substrats une fois que la fabrication en grand volume débutera en 2027. GlobalWafers prévoit la première usine américaine de plaquettes de 300 mm depuis deux décennies, mais des coûts de main-d'œuvre et d'énergie plus élevés tempèrent sa position concurrentielle en termes de coûts. L'Europe a mobilisé 80 milliards EUR dans le cadre de la loi européenne sur les semi-conducteurs, en se concentrant sur les dispositifs analogiques et de puissance en Allemagne et en France. Les perspectives de revenus de Siltronic indiquent une digestion continue des stocks, mais le financement régional devrait ralentir l'exode des talents vers l'Asie.

L'Amérique du Sud, le Moyen-Orient et l'Afrique ne représentent ensemble qu'une infime fraction de la taille du marché des plaquettes de silicium pour semi-conducteurs de l'électronique grand public, car ils manquent de grandes installations de croissance cristalline. Ces régions dépendent des importations en provenance d'Asie et, dans une moindre mesure, d'Europe et des États-Unis. Les normes mondiales ISO 9001 et ISO 14001 maintiennent la cohérence de la qualité des produits, mais la concentration géographique expose toujours la chaîne d'approvisionnement aux catastrophes naturelles et aux tensions géopolitiques.

Paysage Concurrentiel

Cinq fournisseurs, Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic et SK Siltron, représentent la majeure partie de la production de plaquettes polies de premier choix de 300 mm, leur conférant des avantages d'échelle dans la croissance cristalline et le polissage. Leur emprise combinée favorise une concentration modérée, mais la concurrence par les prix reste active car les clients s'approvisionnent auprès de plusieurs sources pour les nœuds critiques. L'intégration verticale dans le polysilicium permet à Shin-Etsu et SUMCO d'amortir les fluctuations des intrants, tandis que GlobalWafers se concentre sur la diversification des risques géographiques.

Les acteurs en place ajustent leurs capacités pour rééquilibrer l'offre. Les dépenses d'investissement record de TSMC sécurisent des commandes à long terme, mais les fabricants de plaquettes font toujours face à un ralentissement à court terme sur les nœuds matures. SUMCO fermera son usine 200 mm de Miyazaki d'ici fin 2026, contribuant à réduire la surcapacité en nœuds hérités. Siltronic prévoit une baisse de revenus à un chiffre moyen pour 2026, la digestion des stocks se prolongeant. La discipline capitalistique et les mises à niveau sélectives des équipements dominent les plans stratégiques jusqu'à ce que la visibilité de la demande s'améliore.

Les nouveaux acteurs et les spécialistes de niche ajoutent une pression concurrentielle. Des entreprises chinoises soutenues par l'État telles que National Silicon Industry Group et Zhonghuan Semiconductor développent leurs lignes de 12 pouces pour servir les clients nationaux en quête d'un approvisionnement sécurisé. Soitec étend sa capacité à Singapour pour les plaquettes silicium sur isolant utilisées dans les modules frontaux radiofréquences. Des fournisseurs de plaquettes récupérées comme Phoenix Silicon International proposent une valeur d'économie circulaire, séduisant les marques grand public avec des objectifs carbone stricts. La différenciation technologique se concentre sur la densité de défauts, la planéité et le contrôle de la contamination, des paramètres qui affectent directement le rendement aux nœuds avancés.

Leaders du Secteur des Plaquettes de Silicium pour Semi-conducteurs de l'Électronique Grand Public

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : TSMC a annoncé des dépenses d'investissement de 52 à 56 milliards USD pour 2026, axées sur les expansions de 300 mm à Taïwan, au Japon et en Arizona.

- Décembre 2025 : Soitec a annoncé une nouvelle capacité SOI de 300 mm à Singapour avec des prévisions de chiffre d'affaires pour l'exercice 2025-2026 de 800 à 850 millions EUR (880 à 935 millions USD).

- Novembre 2025 : SUMCO a révélé ses plans de fermeture de son usine 200 mm de Miyazaki d'ici fin 2026.

- Octobre 2025 : GlobalWafers s'est engagé dans la construction d'une usine de 300 mm au Texas sous réserve des incitations de la loi CHIPS and Science Act.

Portée du Rapport Mondial sur le Marché des Plaquettes de Silicium pour Semi-conducteurs de l'Électronique Grand Public

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs de l'électronique grand public est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret, autres types de dispositifs semi-conducteurs), type de plaquette (poli de premier choix, épitaxiale, silicium sur isolant (SOI), silicium spécialisé), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de volume d'expédition (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres Types de Dispositifs Semi-conducteurs (Optoélectronique, Capteurs, Micro) |

| Poli de Premier Choix |

| Épitaxiale |

| Silicium sur Isolant (SOI) |

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient | |

| Afrique |

| Par Diamètre de Plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Dispositif Semi-conducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Autres Types de Dispositifs Semi-conducteurs (Optoélectronique, Capteurs, Micro) | ||

| Par Type de Plaquette | Poli de Premier Choix | |

| Épitaxiale | ||

| Silicium sur Isolant (SOI) | ||

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient | ||

| Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le volume projeté pour le marché des plaquettes de silicium pour semi-conducteurs de l'électronique grand public d'ici 2031 ?

Le marché devrait atteindre 6,83 milliards de pouces carrés d'ici 2031.

Quel diamètre de plaquette domine les expéditions vers les fabricants d'électronique grand public ?

Les substrats de 300 mm ont dominé avec 71,29 % de part en 2025 et resteront le format principal jusqu'en 2031.

À quelle vitesse les plaquettes pour dispositifs logiques croissent-elles par rapport aux plaquettes mémoire ?

Les plaquettes logiques progressent à un CAGR de 5,59 % de 2026 à 2031, dépassant la mémoire à mesure que les processeurs axés sur l'intelligence artificielle se multiplient.

Pourquoi les plaquettes SOI gagnent-elles des parts dans les composants de smartphones ?

La haute résistivité du SOI radiofréquence améliore l'intégrité du signal dans les modules frontaux 5G, entraînant un CAGR de 5,31 % pour les volumes SOI.

Quelle région contribue le plus à la demande en plaquettes pour l'électronique grand public ?

L'Asie-Pacifique a fourni 84,78 % du volume en 2025 et reste la région à la croissance la plus rapide avec un CAGR de 5,78 %.

Comment les objectifs environnementaux influencent-ils les fournisseurs de plaquettes ?

Les mandats de neutralité carbone de marques telles qu'Apple obligent les fournisseurs à investir dans les énergies renouvelables et les améliorations d'efficacité, augmentant les structures de coûts.

Dernière mise à jour de la page le: