Taille et Part du Marché des Plaquettes de Silicium pour Semi-conducteurs AI et HPC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

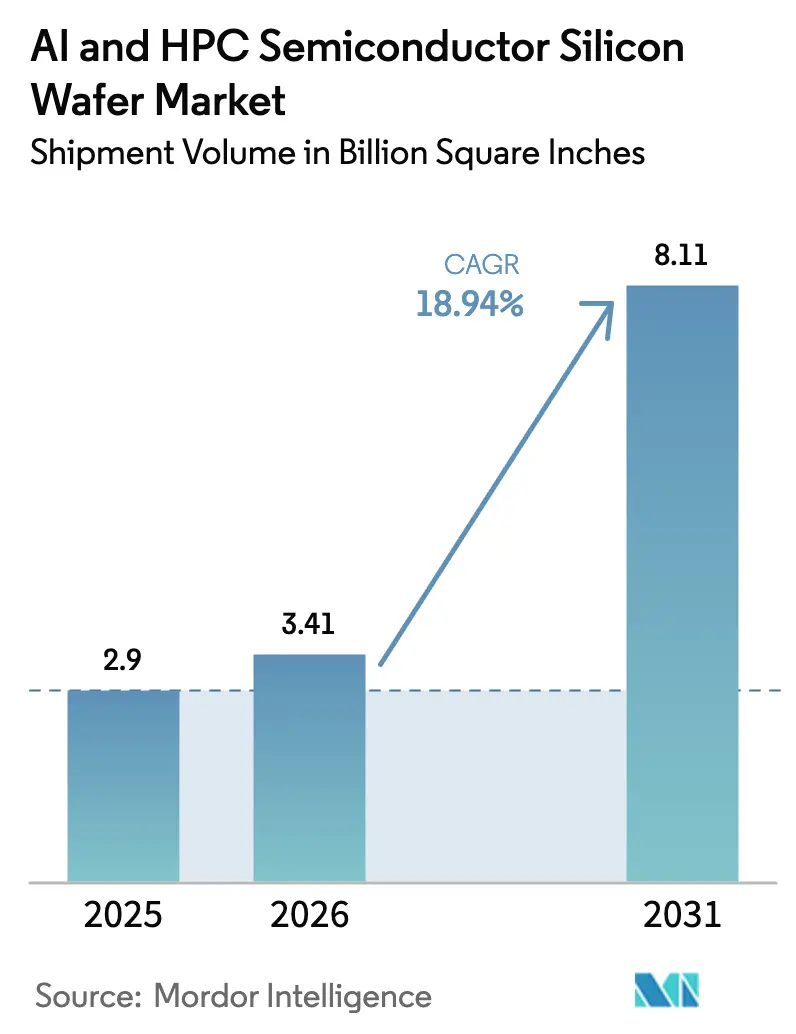

| Volume du Marché (2026) | 3.41 Billion Square Inches |

| Volume du Marché (2031) | 8.11 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 18.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Semi-conducteurs AI et HPC par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs AI et HPC devrait s'étendre de 2,9 milliards de pouces carrés en 2025 et 3,41 milliards de pouces carrés en 2026 à 8,11 milliards de pouces carrés d'ici 2031, enregistrant un CAGR de 18,94 % entre 2026 et 2031. La capacité sécurisée pour la logique sub-3 nanomètres, les accords d'enlèvement pluriannuels liés aux programmes de subventions souveraines et la migration vers des accélérateurs optimisés pour l'inférence renforcent collectivement la dynamique de la demande. Taïwan, la Corée du Sud, les États-Unis et la Chine étendent leurs lignes de 300 millimètres plus rapidement que les équipements de tirage de cristaux ne peuvent être livrés, resserrant la disponibilité au comptant et faisant monter les prix contractuels. Les fonderies asiatiques n'évincent plus leurs homologues occidentaux, car des corridors de subventions parallèles à Washington, Bruxelles et Pékin ont semé des investissements géographiquement équilibrés. Pris ensemble, ces facteurs positionnent les fournisseurs de plaquettes dotés d'un leadership en matière de planéité et de densité de défauts pour capturer des marges structurellement plus élevées tout au long de la décennie.

Principaux Enseignements du Rapport

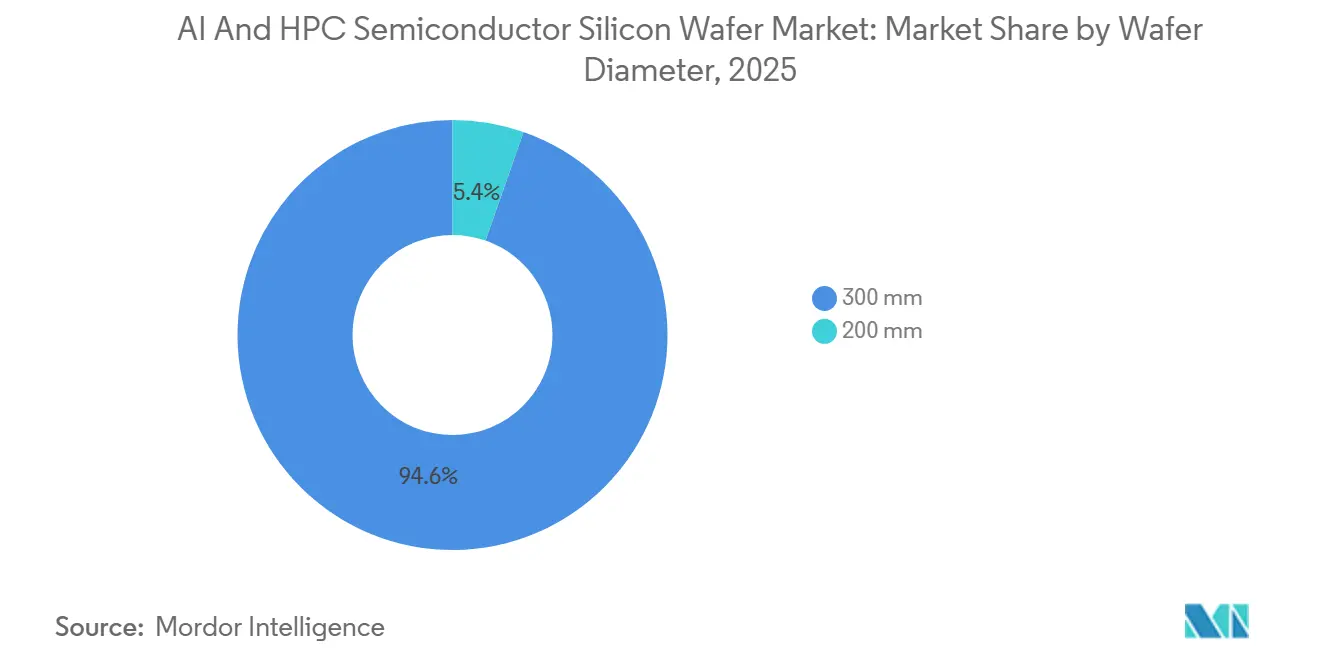

- Par diamètre de plaquette, la catégorie 300 mm détenait 94,64 % de la part de marché en 2025 et devrait progresser à un CAGR de 19,68 % jusqu'en 2031.

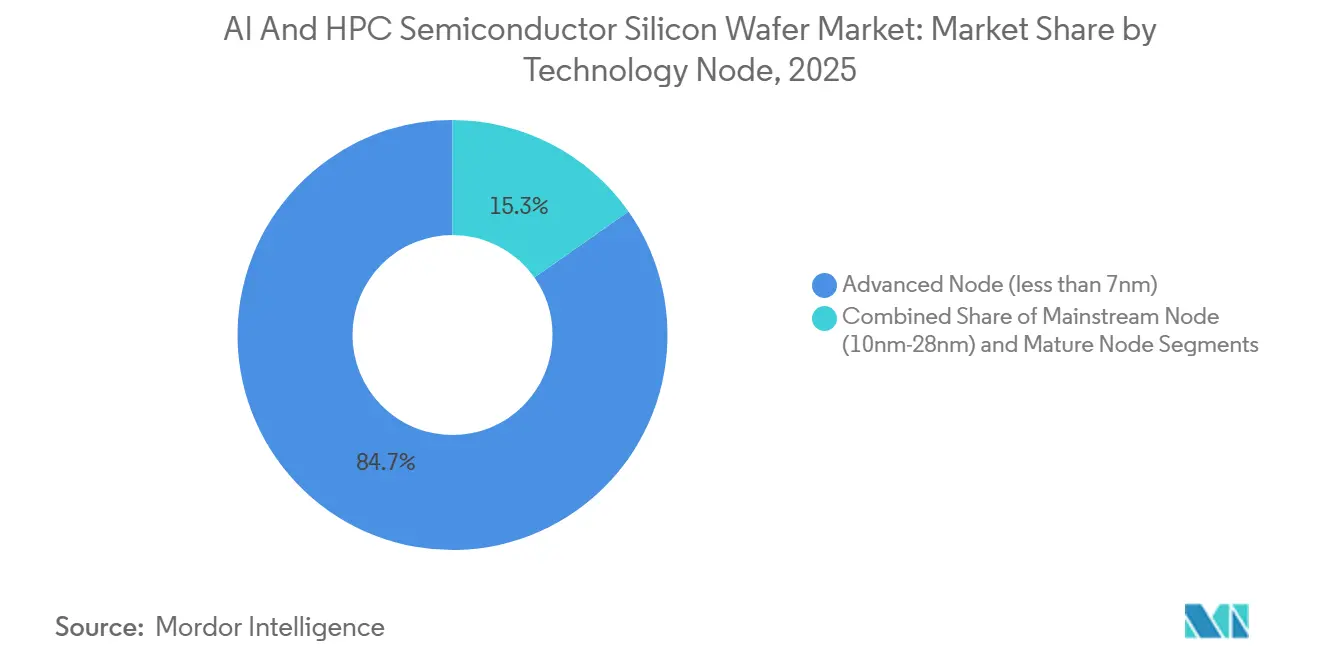

- Par nœud technologique, le nœud avancé (inférieur à 7 nm) a capturé 84,73 % de la part de marché en 2025 et devrait croître à un CAGR de 19,76 % jusqu'en 2031.

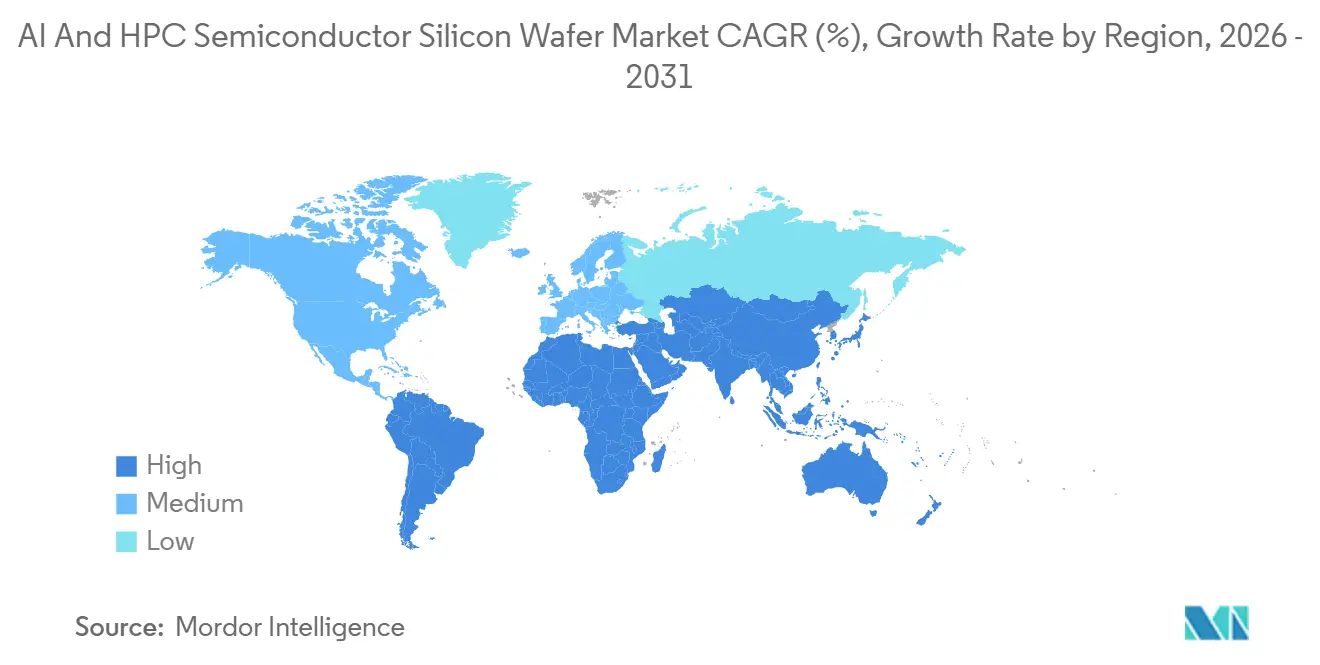

- Par géographie, l'Asie-Pacifique commandait 74,62 % de la part de marché en 2025 et devrait s'étendre à un CAGR de 19,82 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium pour Semi-conducteurs AI et HPC

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante de Plaquettes de 300 mm dans les Accélérateurs AI | +4.5% | Mondial, avec concentration à Taïwan, en Corée du Sud et aux États-Unis | Court terme (≤ 2 ans) |

| Expansions Rapides des Fonderies en Dessous de 7 nm à Taïwan et aux États-Unis | +4.2% | Taïwan, États-Unis, avec répercussions au Japon | Moyen terme (2-4 ans) |

| Soutien en Capital Croissant pour les Usines de Plaquettes Nationales en Chine | +3.1% | Chine, avec impact indirect sur les chaînes d'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réductions Agressives des Nœuds pour les GPU HPC Avancés | +2.8% | Mondial, dirigé par les centres de conception en Amérique du Nord et la fabrication à Taïwan | Court terme (≤ 2 ans) |

| Adoption de la Distribution d'Énergie par l'Arrière et du Collage au Niveau de la Plaquette | +2.3% | Clusters d'emballage avancé à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2-4 ans) |

| Mandats de Durabilité Favorisant le Recyclage des Plaquettes de Premier Choix | +1.2% | Europe, Japon, avec adoption émergente en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Plaquettes de 300 mm dans les Accélérateurs AI

Les opérateurs hyperscale ont acheté 1,2 million de cartes accélératrices en 2025, chaque unité consommant jusqu'à 1 200 mm² de silicium sur des substrats de 300 millimètres, une empreinte 40 % plus grande que les CPU à usage général. L'emballage de type puce sur plaquette sur substrat double l'utilisation des plaquettes par GPU, car plusieurs puces limitées par le réticule partagent un seul interposeur. Les plans de transition de Microsoft et Meta pour lancer des processeurs d'inférence propriétaires à 3 nanomètres en 2026 accentuent davantage la pression sur la demande.[1]Michael Acton, "Microsoft et Meta prévoient des puces AI propriétaires sur des nœuds 3 nm," Financial Times, ft.com L'obsolescence économique des substrats de 200 millimètres pour la logique de pointe concentre les volumes sur les lignes de 300 millimètres capables de maintenir la variation d'épaisseur totale en dessous de 0,15 µm. Moins de cinq fournisseurs mondiaux répondent actuellement à cette tolérance, ce qui préserve un pouvoir de fixation des prix oligopolistique tout au long de l'horizon de prévision.

Expansions Rapides des Fonderies en Dessous de 7 nm à Taïwan et aux États-Unis

TSMC s'est engagé à hauteur de 65 milliards USD pour des usines en Arizona qui ont commencé à expédier des plaquettes d'ingénierie à 4 nanomètres en décembre 2025. Le campus de Pyeongtaek de Samsung a ajouté une cinquième salle blanche pour des dispositifs à grille enveloppante à 2 nanomètres prévus pour un volume à mi-2026.[2]Joon-hee Lee, "Samsung Foundry étend le campus de Pyeongtaek," Samsung Electronics, news.samsung.com Le projet d'Intel en Ohio atteindra 60 000 démarrages de plaquettes par mois sur 18A en 2027. Ces trois programmes ajoutent à eux seuls 300 000 démarrages mensuels d'ici 2028, bien que les goulots d'étranglement des équipements décalent la pleine production de 12 à 18 mois. La part de Taïwan dans la capacité sub-7 nanomètres diminue donc de 92 % en 2023 à environ 78 % en 2027, diffusant le risque géopolitique mais introduisant des frictions de contrôle des exportations juridictionnelles qui compliquent la logistique transfrontalière.

Soutien en Capital Croissant pour les Usines de Plaquettes Nationales en Chine

La phase III du Grand Fonds chinois a alloué 150 milliards RMB (21 milliards USD) en 2024, avec 30 % réservés aux matériaux en amont.[3]Yoko Kubota, "Le Conseil d'État chinois alloue 150 milliards RMB au Fonds pour les Semi-conducteurs," South China Morning Post, scmp.com Le projet de Lingang de Shanghai Simgui expédiera 1,8 million de substrats de 300 millimètres annuellement d'ici 2027, au service des nœuds de 28 nanomètres et 14 nanomètres. Les achats nationaux par SMIC ont doublé pour atteindre 32 % en 2025. Malgré les gains de volume, les taux de défauts chinois s'établissent en moyenne à 0,08 cm⁻² contre 0,03 cm⁻² pour les grades japonais, limitant la pénétration en dessous de 10 nanomètres. Les fournisseurs en place font face à une pression sur les remises pour défendre leurs parts mais conservent un avantage dans les qualifications pour les nœuds avancés.

Réductions Agressives des Nœuds pour les GPU HPC Avancés

Le Blackwell B200 de NVIDIA intègre 208 milliards de transistors sur le N3E de TSMC, soit une densité supérieure de 60 % par rapport à Hopper. Le MI350 d'AMD, prévu pour 2027, exploitera la distribution d'énergie par l'arrière à 3 nanomètres. Le Falcon Shores d'Intel vise le 18A en 2026 et le 14A en 2028, chaque étape exigeant des plaquettes plus plates que 0,12 µm. Les fournisseurs doivent moderniser les tireuses de cristaux avec des algorithmes de contrôle du diamètre et ajouter une capacité épitaxiale, poussant les dépenses d'investissement au-delà de 500 millions USD par ligne. La cadence de réduction s'est resserrée de 24 mois à 18 mois, comprimant les fenêtres d'amortissement et favorisant les producteurs disposant de bilans solides.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fragilité de la Chaîne d'Approvisionnement en Polysilicium Ultrapure | -1.8% | Mondial, avec une exposition aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Longs Délais de Livraison des Équipements de Tirage de Cristaux | -1.5% | Mondial, affectant tous les producteurs de plaquettes | Moyen terme (2-4 ans) |

| Intensité Élevée des Dépenses d'Investissement Limitant les Nouveaux Entrants | -1.2% | Marchés émergents, fournisseurs nationaux chinois | Long terme (≥ 4 ans) |

| Risques de Pénurie d'Eau et d'Énergie dans les Méga-Usines | -0.9% | Sud-Ouest des États-Unis, Taïwan lors des cycles de sécheresse | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragilité de la Chaîne d'Approvisionnement en Polysilicium Ultrapure

Sept entreprises ont produit la quasi-totalité du polysilicium de qualité semi-conducteur en 2025, Wacker, Hemlock et Tokuyama couvrant 65 %. La demande solaire a fait monter les prix au comptant de 28 USD/kg à 41 USD/kg au cours de l'année. Les règles américaines sur le travail forcé ont bloqué l'origine du Xinjiang, supprimant 40 000 t de capacité. L'expansion de Tokuyama à Sarawak ajoute 10 000 t à mi-2026 mais nécessite 18 mois de qualification. Les petites maisons de plaquettes sans contrats à long terme font donc face à un rationnement des matières premières, ce qui pourrait amputer près de 2 points de pourcentage du CAGR prévu si aucune mesure corrective n'est prise.

Longs Délais de Livraison des Équipements de Tirage de Cristaux

Les fours Czochralski capables d'une variation de diamètre inférieure à 0,1 µm affichaient des délais de livraison moyens de 20 mois en 2025.[4]Personnel SEMI, "Les délais de livraison des équipements s'étendent à 20 mois," SEMI, semi.org Le carnet de commandes de Ferrotec équivaut à 2,3 ans de chiffre d'affaires, retardant les ajouts de Siltronic et SK Siltron. Les pénuries de creusets en graphite de haute pureté et de tiges de germes, tous deux soumis à des contrôles à l'exportation, aggravent les retards. Certains producteurs remettent en état des lignes de 200 millimètres, mais cette approche détourne les talents d'ingénierie nécessaires aux montées en puissance des 300 millimètres. La croissance de la capacité industrielle reste donc plafonnée à environ 12 % par an jusqu'en 2027 au moins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Les Lignes de 300 Millimètres Assurent le Leadership en Matière de Coûts

Le segment des 300 mm du marché des plaquettes de silicium pour semi-conducteurs AI et HPC représentait 94,64 % de la part de marché en 2025, reflétant sa supériorité en matière d'économie de rendement des puces. Chaque disque de 300 millimètres offre environ 2,4 fois la surface utilisable par rapport à un substrat de 200 millimètres, réduisant les coûts de fabrication par transistor de 30 à 40 %. Les flux d'emballage des fonderies, tels que le CoWoS de TSMC, n'acceptent que des interposeurs de 300 millimètres, ce qui lie les acheteurs hyperscale à ce diamètre. La prochaine architecture de distribution d'énergie par l'arrière d'Intel resserre les budgets d'épaisseur totale à 0,12 µm, un chiffre inaccessible avec les outils de 200 millimètres hérités. Par conséquent, les fournisseurs qui maîtrisent les cristaux ultra-plats de 300 millimètres bénéficient du statut de fournisseur privilégié dans toutes les usines de logique avancée.

La dynamique de croissance est peu susceptible de s'atténuer, car les hyperscalers prévoient de produire des puces d'inférence personnalisées sur des nœuds de 3 nanomètres à partir de 2026. Le CAGR de 19,68 % du segment dépasse donc la trajectoire globale de la taille du marché des plaquettes de silicium pour semi-conducteurs AI et HPC mesurée en pouces carrés. À l'inverse, la demande de plaquettes de 200 millimètres croît régulièrement, portée par les applications FD-SOI et carbure de silicium où les tailles de puces restent petites. Les fournisseurs d'équipements ont commencé à abandonner le service des 150 millimètres, forçant les usines plus anciennes soit à migrer, soit à se retirer, une tendance qui accélère la consolidation. Les fusions-acquisitions récentes, telles que l'acquisition par GlobalWafers de l'actif singapourien de Siltronic, placent plus d'un quart de la capacité non chinoise de 300 millimètres sous un seul propriétaire, remodelant la dynamique de négociation avec les clients des fonderies.

Par Nœud Technologique : Les Primes Sub-7 Nanomètres Intensifient le Réservoir de Marges

Les géométries avancées inférieures à 7 nanomètres représentaient 84,73 % de la part de marché en 2025 et enregistreront un CAGR de 19,76 % jusqu'en 2031. Chaque plaquette de cette classe de nœud est expédiée avec une densité de défauts inférieure à 0,03 cm⁻², une contamination métallique inférieure à 1 × 10¹⁰ atomes/cm³, et comprend souvent des couches épitaxiales qui ajoutent 150 à 200 USD au coût. Ces spécifications justifient une prime de prix de 40 %, ce qui élargit la concentration des bénéfices au sein de la part de marché des plaquettes de silicium pour semi-conducteurs AI et HPC contrôlée par Shin-Etsu, Sumco et GlobalWafers. Les dispositifs à grille enveloppante faisant leurs débuts chez Samsung en 2026 et chez TSMC en 2027 intensifient les exigences de planéité, contraignant les fournisseurs plus petits soit à investir, soit à se retirer.

Les nœuds courants couvrant 10 à 28 nanomètres croissent à un rythme plus stable de 11,2 % car les acheteurs automobiles et industriels préfèrent les cœurs IP matures et les cycles de qualification plus longs. Les contrats signés par NXP et Infineon bloquent les prix des plaquettes jusqu'en 2027 mais offrent peu de potentiel de hausse pour les fournisseurs alors que l'inflation fait monter les factures d'énergie. Les nœuds matures au-dessus de 28 nanomètres subissent une compression des marges due à l'expansion de la capacité chinoise, mais restent indispensables pour le silicium militaire durci aux radiations. Cette bifurcation signifie que le segment premium récolte des rendements disproportionnés tandis que les nœuds hérités offrent une stabilité de volume, permettant aux producteurs d'équilibrer le risque sur l'ensemble du portefeuille du marché des plaquettes de silicium pour semi-conducteurs AI et HPC.

Analyse Géographique

L'Asie-Pacifique a conservé 74,62 % de la part de marché en 2025 et devrait progresser à 19,82 % jusqu'en 2031. TSMC seul a consommé 800 000 démarrages par mois à Taïwan, tandis que sa nouvelle usine de Kumamoto au Japon ajoute 55 000 démarrages fin 2026. Le campus de Pyeongtaek de Samsung a atteint 400 000 démarrages mensuels après la mise en ligne de la ligne P4 en 2025. La Chine a porté l'approvisionnement national en plaquettes à 32 % d'ici 2025, substituant les importations malgré les disparités de densité de défauts, et a investi 150 milliards RMB dans les matériaux en amont. Le Japon a attiré 4 000 milliards JPY (27 milliards USD) de subventions qui couvrent contre la concentration à Taïwan, renforçant la concurrence régionale pour la main-d'œuvre qualifiée.

L'Amérique du Nord, bien que plus petite, se développe rapidement grâce aux incitations de la loi CHIPS. Les sites d'Intel en Arizona et en Ohio attireront 120 000 démarrages mensuels d'ici 2028, tandis que le module Phoenix de TSMC expédie déjà du silicium à 4 nanomètres. GlobalWafers a posé la première pierre d'une usine de 5 milliards USD à Sherman, au Texas, visant 1,2 million de plaquettes annuellement. La pénurie d'eau est apparue comme une contrainte contraignante, les usines d'Arizona consommant 4 millions de gallons par jour, incitant les régulateurs à imposer des objectifs de réutilisation à 90 % que seul TSMC atteint actuellement. Atteindre une intensité hydrique durable est désormais un facteur déterminant pour les futurs versements d'incitations.

L'Europe a capturé 8 % de la production mondiale en pouces carrés en 2025, se spécialisant dans les dispositifs automobiles et de puissance. L'usine de Dresde d'Infineon et le site de Crolles de STMicroelectronics s'approvisionnent en plaquettes auprès de l'usine de Freiberg de Siltronic pour satisfaire aux règles de contenu local de la loi sur les puces. Bosch a ajouté une ligne de 200 millimètres à Reutlingen pour atténuer les pénuries de capteurs pour véhicules, mais reste dépendant des importations pour la logique de pointe. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble moins de 2 % du volume et n'abritent aucune installation de plaquettes de premier choix, exposant les assembleurs locaux aux chocs d'expédition et de droits de douane lorsque la logistique en Asie-Pacifique se resserre.

Paysage Concurrentiel

Le marché des plaquettes de silicium pour semi-conducteurs AI et HPC est concentré avec des acteurs tels que Shin-Etsu, Sumco, GlobalWafers et d'autres. Leur échelle de volume soutient des dépenses d'investissement continues pour le leadership en matière de densité de défauts, actuellement à 0,03 cm⁻² pour les usines de Shirakawa et Imari. Les fonderies négocient de plus en plus des participations au capital pour sécuriser l'approvisionnement ; la coentreprise de polysilicium de TSMC avec Tokuyama en 2025 illustre cette poussée vers l'intégration verticale. Les fournisseurs plus petits tels que Wafer Works et Episil-Precision se concentrent sur les niches épitaxiales spécialisées et SOI où les budgets de défauts sont moins stricts, mais leur part agrégée reste inférieure à 10 %.

La différenciation technologique repose sur la planéité, l'orientation cristalline et la contamination métallique. Shin-Etsu a été le pionnier de la surveillance du diamètre en temps réel qui réduit la variation d'épaisseur totale en dessous de 0,09 µm, un seuil essentiel pour les rails d'alimentation par l'arrière à 2 nanomètres. L'expansion d'Imari de Sumco réserve des plaquettes épitaxiales pour des programmes de recherche à 1,6 nanomètre, signalant une tentative de défendre les prix de vente moyens premium. L'acquisition par GlobalWafers de l'actif singapourien de Siltronic la propulse au deuxième rang mondial et lui donne une tête de pont manufacturière en Asie du Sud-Est, réduisant les délais d'expédition vers Taïwan et le Japon.

La durabilité ajoute une nouvelle dimension concurrentielle. Les équipementiers automobiles européens exigent désormais la certification ISO 14064 pour la neutralité carbone, que le site de Freiberg de Siltronic a obtenue en 2025. TSMC et Samsung exigent des taux de récupération d'eau supérieurs à 85 % dans les usines des fournisseurs, forçant des dépenses d'investissement sur les boucles de recyclage. Les plaquettes de premier choix récupérées pour les opérations de test représentent une niche petite mais croissante où Soitec positionne les substrats FD-SOI qui réduisent la consommation d'énergie de 30 % par rapport au silicium massif. Les coûts d'entrée élevés, les qualifications pluriannuelles et les liens d'ingénierie étroits entre clients et fournisseurs rendent une entrée perturbatrice peu probable avant que des matériaux alternatifs, tels que le silicium-germanium ou l'oxyde de gallium, n'atteignent la maturité commerciale.

Leaders du Secteur des Plaquettes de Silicium pour Semi-conducteurs AI et HPC

Shin-Etsu Chemical Co., Ltd.

Sumco Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : GlobalWafers a finalisé l'acquisition de l'usine de 300 millimètres de Singapour de Siltronic pour 3,8 milliards EUR (4,1 milliards USD), déclenchant un examen antitrust de l'UE.

- Janvier 2026 : TSMC a annoncé une expansion de Kumamoto de 12 milliards USD qui ajoutera 55 000 démarrages de 300 millimètres par mois pour les nœuds de 6 nanomètres et 7 nanomètres.

- Décembre 2025 : Shin-Etsu a inauguré une ligne de 300 millimètres à Shirakawa avec une capacité annuelle de 600 000 unités, axée sur les plaquettes pour la logique à 2 nanomètres.

- Novembre 2025 : Samsung Foundry a signé un contrat de plaquettes de 6,4 milliards USD avec Qualcomm couvrant les processeurs Snapdragon à 3 nanomètres jusqu'en 2027.

Portée du Rapport sur le Marché Mondial des Plaquettes de Silicium pour Semi-conducteurs AI et HPC

Le marché des plaquettes de silicium pour semi-conducteurs AI et HPC se concentre sur la production et l'utilisation de plaquettes de silicium spécifiquement conçues pour les applications d'intelligence artificielle (AI) et de calcul haute performance (HPC). Ces plaquettes servent de matériau de base pour les dispositifs semi-conducteurs, permettant les capacités de traitement avancées requises dans les systèmes AI et HPC.

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs AI et HPC est segmenté par diamètre de plaquette (300 mm et 200 mm), nœud technologique (nœud avancé, nœud courant et nœud mature) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| 300 mm |

| 200 mm |

| Nœud Avancé (inférieur à 7 nm) |

| Nœud Courant (10 nm-28 nm) |

| Nœud Mature (supérieur à 28 nm) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Diamètre de Plaquette | 300 mm | |

| 200 mm | ||

| Par Nœud Technologique | Nœud Avancé (inférieur à 7 nm) | |

| Nœud Courant (10 nm-28 nm) | ||

| Nœud Mature (supérieur à 28 nm) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille prévisionnelle du marché des plaquettes de silicium pour semi-conducteurs AI et HPC d'ici 2031 ?

Le marché devrait atteindre 8,11 milliards de pouces carrés d'ici 2031, reflétant un CAGR de 18,94 % de 2026 à 2031.

Quel diamètre de plaquette est préféré pour les accélérateurs avancés ?

Le diamètre de 300 millimètres représente déjà 94,64 % de la part de marché en 2025 et devrait continuer à se développer à un CAGR de 19,68 % jusqu'en 2031.

À quelle vitesse les nœuds sub-7 nanomètres se développent-ils ?

Les expéditions liées aux géométries inférieures à 7 nanomètres devraient croître à un CAGR de 19,76 %, alimentées par les GPU de nouvelle génération et les puces d'inférence personnalisées.

Quelle région contribue le plus à la consommation de plaquettes de premier choix ?

L'Asie-Pacifique représentait 74,62 % de la part de marché en 2025 et devrait progresser à un CAGR de 19,82 %, ancrée par les ajouts de capacité à Taïwan, en Corée du Sud, en Chine et au Japon.

Quels sont les deux goulots d'étranglement susceptibles de ralentir les ajouts de capacité à court terme ?

La disponibilité limitée de polysilicium ultrapure et les délais de livraison de 20 mois pour les équipements de tirage de cristaux limitent la rapidité avec laquelle une nouvelle production de plaquettes peut être mise en ligne.

Dernière mise à jour de la page le: