Taille et Part du Marché des Plaquettes de Silicium pour Semi-conducteurs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

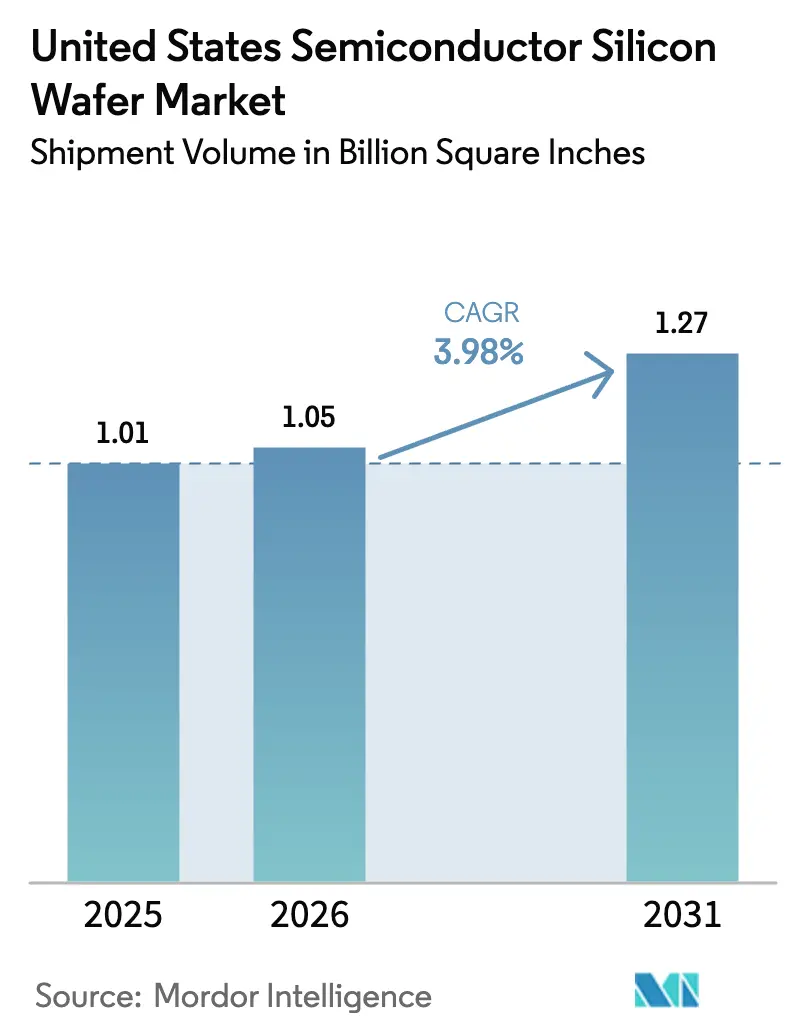

| Taille du marché de l'année de base (2025) | 1.01 Billion Square Inches |

| Volume du Marché (2026) | 1.05 Billion Square Inches |

| Volume du Marché (2031) | 1.27 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 3.98% CAGR |

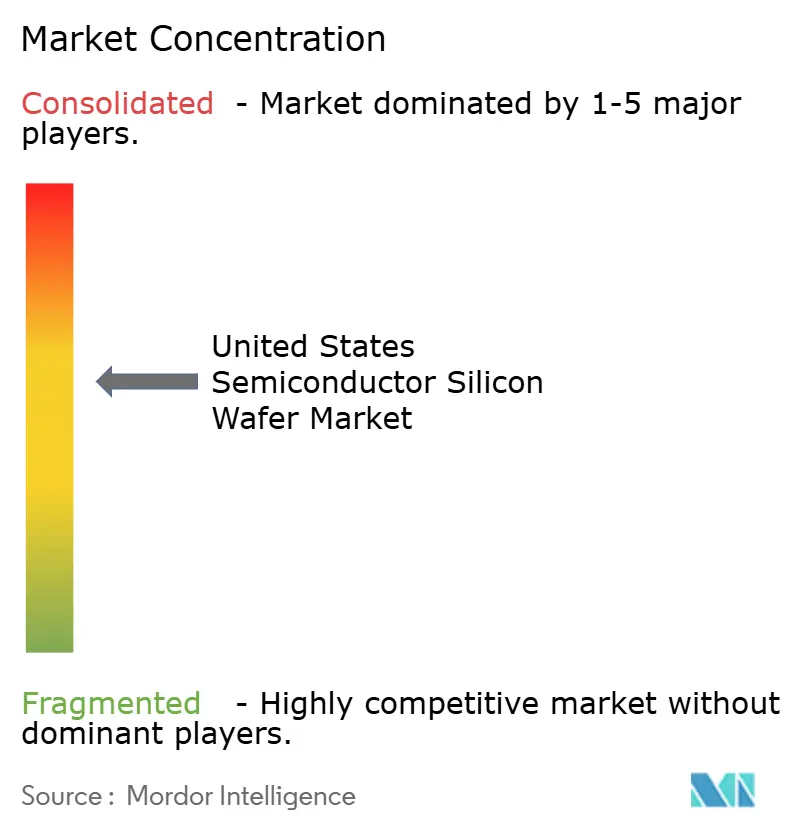

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Semi-conducteurs aux États-Unis par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs aux États-Unis, en termes de volume d'expédition, est projetée à 1,01 milliard de pouces carrés en 2025, 1,05 milliard de pouces carrés en 2026, et devrait atteindre 1,27 milliard de pouces carrés d'ici 2031, avec un CAGR de 3,98 % de 2026 à 2031. La politique industrielle fédérale, plutôt que les cycles de produits courts, façonne désormais les plans de capacité, et les incitations de la loi CHIPS et Science ont déjà débloqué plus de 30 milliards USD en financement direct ainsi que 5,5 milliards USD en prêts pour de nouvelles usines de fabrication. La demande en logique de pointe pour les nœuds de 4 nanomètres à 2 nanomètres élargit les besoins locaux en substrats, tandis que l'électrification automobile, l'automatisation industrielle et l'intelligence artificielle pour les centres de données soutiennent ensemble la consommation sur les nœuds matures. L'offre, cependant, n'a pas rattrapé la demande ; les plaquettes de grand diamètre de 300 millimètres progressent plus vite que les formats de 200 millimètres, et la production nationale de polysilicium reste limitée, laissant une exposition aux importations à court terme. Les fabricants d'équipements resserrent les contrôles de planéité et de défauts pour les transistors à grille enveloppante, et ces spécifications plus strictes augmentent à la fois le coût des substrats et le temps de qualification.

Principaux Enseignements du Rapport

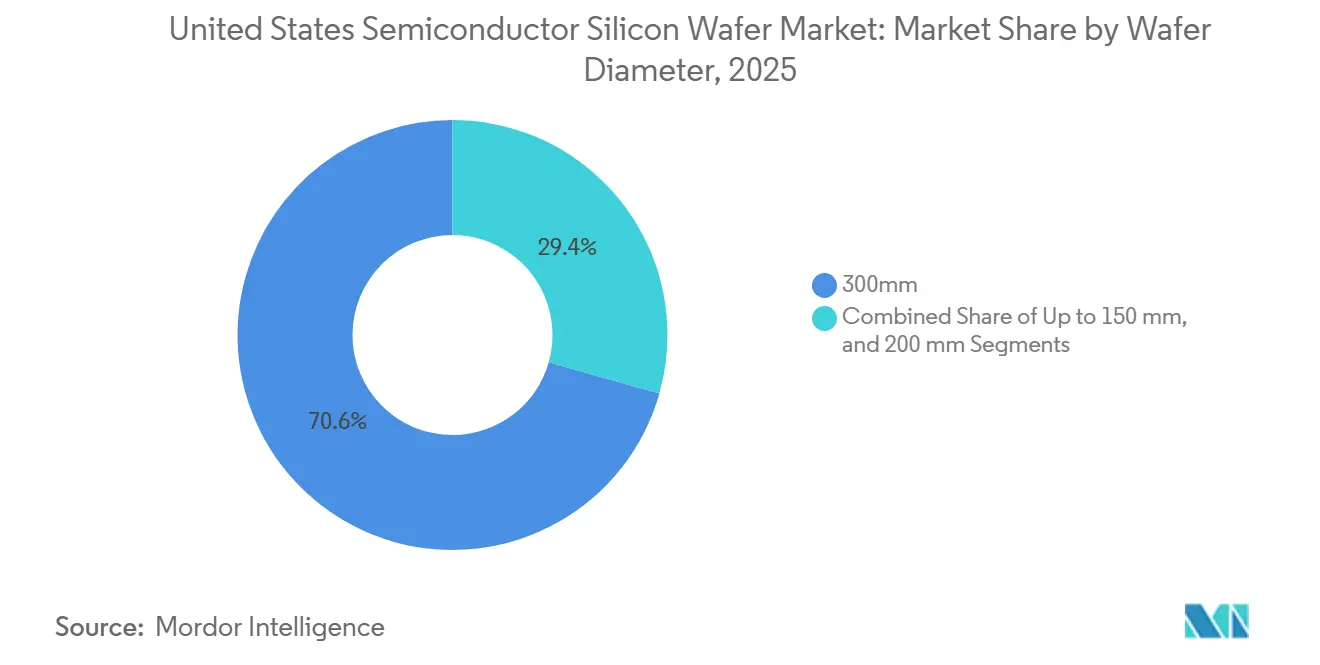

- Par diamètre de plaquette, les substrats de 300 millimètres ont dominé avec 70,62 % de la part du marché des plaquettes de silicium pour semi-conducteurs aux États-Unis en 2025.

- Par type de dispositif semi-conducteur, la logique représentait 33,09 % de la taille du marché des plaquettes de silicium pour semi-conducteurs aux États-Unis en 2025 et devrait progresser à un CAGR de 5,25 % jusqu'en 2031.

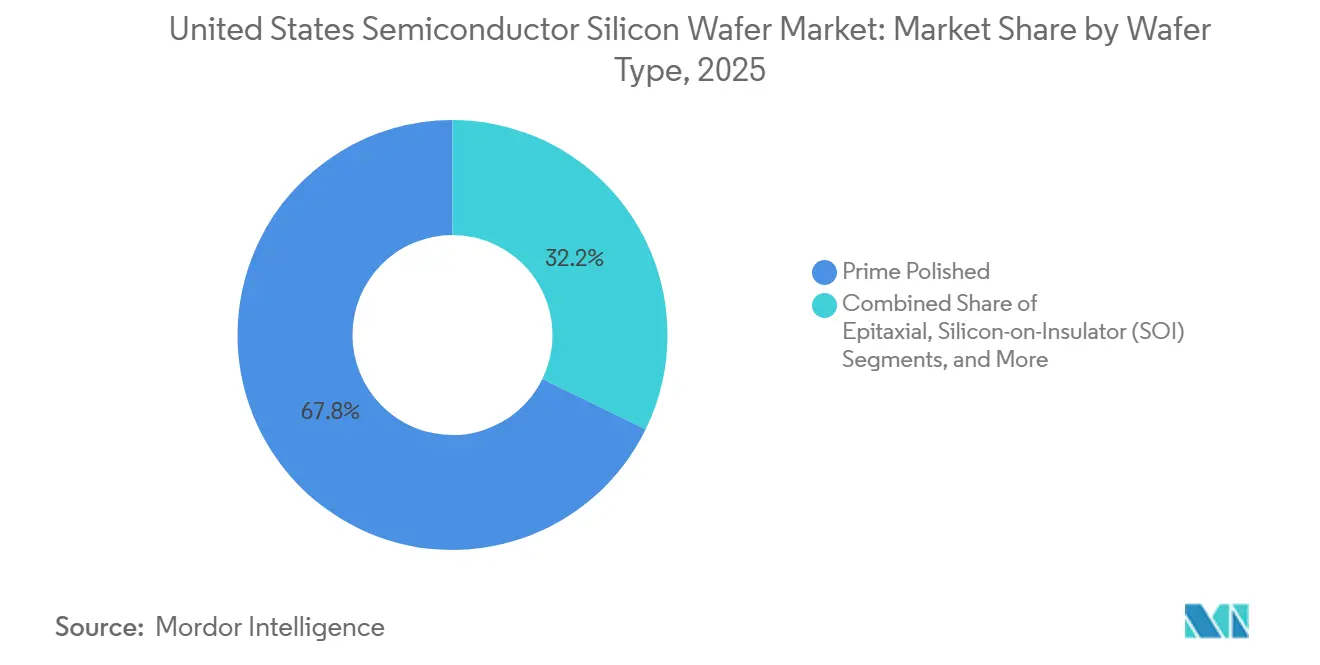

- Par type de plaquette, les plaquettes polies de premier choix détenaient une part de 67,77 % en 2025, tandis que les substrats silicium sur isolant progressent à un CAGR de 4,86 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public représentait 37,55 % du volume en 2025, tandis que les usages automobiles devraient croître à un CAGR de 4,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Plaquettes de Silicium pour Semi-conducteurs aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansions de Capacité par les Fonderies Leaders | +1.5% | Arizona, Ohio, Texas, New York | Moyen terme (2 à 4 ans) |

| Essor des Incitations de la Loi CHIPS aux États-Unis | +1.2% | À l'échelle nationale avec des gains précoces en Arizona, Ohio, New York | Court terme (≤ 2 ans) |

| Transition vers les Plaquettes de 300 mm dans la Logique | +0.8% | À l'échelle nationale avec des retombées sur les pôles d'encapsulation | Long terme (≥ 4 ans) |

| Demande Croissante de Dispositifs de Puissance en Si pour les Véhicules Électriques | +0.6% | Corridors automobiles du Michigan, de la Californie et du Texas | Moyen terme (2 à 4 ans) |

| Demande de Plaquettes SOI Optimisées pour l'IA | +0.4% | Clusters de centres de données et d'informatique en périphérie | Court terme (≤ 2 ans) |

| Silicium Durci aux Radiations de Qualité Défense | +0.2% | Contractants de défense au Massachusetts, en Californie, en Virginie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansions de Capacité par les Fonderies Leaders

Des dépenses d'investissement sans précédent de la part de trois leaders mondiaux reconfigurent le marché des plaquettes de silicium pour semi-conducteurs aux États-Unis. TSMC installe six méga-usines et deux lignes d'encapsulation avancée en Arizona, Intel ajoute de nouvelles lignes 18A dans quatre États, et Samsung développe un campus logique à deux nanomètres au Texas. Chaque site consommera des millions de plaquettes de 300 millimètres chaque année une fois pleinement qualifié. Les fabricants nationaux de substrats s'efforcent de répondre à cette demande, mais les nouveaux ateliers de croissance cristalline et de découpe n'atteindront pas une production stable avant 2027, ce qui laisse une fenêtre de deux ans pendant laquelle les fonderies restent tributaires des importations.[1]Département du Commerce des États-Unis, « L'Administration Biden-Harris annonce l'attribution d'incitations CHIPS pour TSMC Arizona », commerce.gov

Essor des Incitations de la Loi CHIPS aux États-Unis

La loi CHIPS et Science abaisse le seuil de rentabilité pour les nouvelles usines et a déjà redirigé des investissements qui auraient pu aller en Asie. Les subventions de contrepartie réduisent le coût effectif d'une ligne de plaquettes aux États-Unis jusqu'à un cinquième et incluent des garde-fous stricts qui bloquent l'expansion sur les nœuds avancés en Chine pendant une décennie. Ces conditions maintiennent la demande incrémentale au niveau local, mais le polysilicium brut provient toujours d'Allemagne ou du Japon, ce qui signifie que la sécurité d'approvisionnement n'est que partiellement résolue.

Transition vers les Plaquettes de 300 mm dans les Nœuds Logiques

Les transistors à grille enveloppante, la distribution d'énergie par la face arrière et l'encapsulation en chiplets dépendent tous de substrats de grand diamètre qui permettent des densités de puces plus élevées. En conséquence, le volume de 300 millimètres sur le marché des plaquettes de silicium pour semi-conducteurs aux États-Unis croît presque deux points de pourcentage plus vite que le marché global, tandis que les lignes de 200 millimètres restent essentielles pour les composants analogiques et de puissance. Cette divergence oblige les fournisseurs à répartir leurs investissements entre les deux voies et élargit les écarts de délais de livraison pour les clients automobiles.[2]SEMI, « SEMI rapporte que les expéditions mondiales de plaquettes de silicium en 2025 ont augmenté de 5,8 % pour atteindre 12 973 millions de pouces carrés », semi.org

Demande Croissante de Dispositifs de Puissance en Si pour les Véhicules Électriques

Les véhicules électriques nécessitent deux à trois fois la surface en silicium des voitures traditionnelles, principalement dans des plaquettes de 200 millimètres qui hébergent des commutateurs de puissance. Bien que les substituts à large bande interdite gagnent du terrain, le silicium domine toujours les plateformes 400 volts et reste compétitif en termes de prix. Les usines de plaquettes américaines proches des pôles d'assemblage du Michigan ont commencé à dédier des lignes à haute résistivité aux onduleurs de traction, mais l'offre reste limitée jusqu'à ce que les nouveaux projets de 200 millimètres achèvent leur montée en puissance.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Ralentissements Cycliques de la Mémoire | -0.7% | Idaho, Virginie, clusters DRAM et NAND liés | Court terme (≤ 2 ans) |

| Risque de Concentration Géographique de la Chaîne d'Approvisionnement | -0.5% | Dépendance aux importations de polysilicium et de lingots d'Asie de l'Est | Moyen terme (2 à 4 ans) |

| Limites des Défauts Cristallins à 3 nm et en Dessous | -0.3% | Usines de fabrication logique de pointe | Long terme (≥ 4 ans) |

| Concurrence Croissante du SiC et du GaN | -0.4% | Segments de puissance automobile et industriel | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissements Cycliques de la Mémoire

Les fournisseurs de DRAM et de NAND ont fortement réduit leurs commandes début 2025, les ventes de smartphones s'étant affaiblies et les entreprises cloud ayant absorbé leurs stocks. Les plaquettes mémoire représentent près d'un quart du marché des plaquettes de silicium pour semi-conducteurs aux États-Unis, de sorte qu'une seule correction de prix déprime rapidement les revenus des substrats. La mémoire à haute bande passante reste saine pour les serveurs d'intelligence artificielle, mais ce créneau est trop petit pour stabiliser la demande globale.[3]Micron Technology, « Communiqués de presse des relations investisseurs de Micron », micron.com

Risque de Concentration Géographique de la Chaîne d'Approvisionnement

Moins d'un dixième du polysilicium de qualité semi-conducteur est produit sur le sol américain, et la majeure partie du tirage de lingots se déroule encore au Japon et à Taïwan. Les délais d'expédition à travers le Pacifique peuvent s'étendre à deux mois, bien au-delà des tampons en flux tendu des nouvelles usines d'Arizona et d'Ohio. Les récentes attributions fédérales pour une usine de croissance cristalline dans le Missouri n'atténuent la contrainte qu'après 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : La Dominance des 300 mm Masque le Goulot d'Étranglement des 200 mm

La tranche de 300 millimètres de la taille du marché des plaquettes de silicium pour semi-conducteurs aux États-Unis a atteint 70,62 % du volume en 2025 et devrait progresser à un CAGR de 4,95 % jusqu'en 2031. Les nouvelles usines de TSMC et d'Intel en Arizona et en Ohio ajouteront à elles seules plus de 30 millions de pouces carrés de demande une fois pleinement chargées. Les densités élevées de puces par plaquette améliorent l'efficacité des coûts, mais seulement trois fournisseurs mondiaux détiennent une part significative de la capacité cristalline de 300 millimètres.

En revanche, les substrats de 200 millimètres soutiennent l'électronique analogique, les MEMS et l'électronique de puissance automobile. Ce format a progressé de 14 % entre 2023 et 2026, mais la capacité américaine ne représente que 14 % de l'offre mondiale. Les constructeurs automobiles font face à une possible pénurie en 2026-2027, lorsque les puces d'onduleurs seront en concurrence avec les commandes industrielles pour les mêmes plaquettes. Les formats inférieurs à 150 millimètres persistent dans les lignes de défense et les lignes héritées, mais progressent seulement de 1,8 % par an, renforçant une image d'approvisionnement à trois vitesses dans laquelle les fabricants de plaquettes doivent concentrer leurs investissements là où le volume et la marge le justifient.

Par Type de Dispositif Semi-conducteur : La Logique en Forte Hausse, la Mémoire en Stagnation

La logique a capturé 33,09 % de la part du marché des plaquettes de silicium pour semi-conducteurs aux États-Unis en 2025 et suit un CAGR de 5,25 % jusqu'en 2031, porté par les accélérateurs d'intelligence artificielle qui nécessitent des nœuds de pointe et des couches épitaxiales. TSMC a révélé que les revenus des nœuds à trois nanomètres ont dépassé ceux des smartphones fin 2025, confirmant l'élan derrière l'informatique haute performance.

Les volumes de mémoire, cependant, ont baissé début 2025 avec l'assouplissement des prix DRAM et NAND. Bien que les dispositifs HBM pour les clusters d'entraînement restent rentables, ils occupent moins de 5 % du volume de plaquettes mémoire. Les composants analogiques et discrets affichent une croissance régulière de 3 à 4 % dans les usines de 200 millimètres, tandis que les capteurs et les MEMS se situent à un rythme similaire, aidés par le radar automobile et les enceintes intelligentes.

Par Type de Plaquette : Le SOI Progresse tandis que le Poli de Premier Choix Plafonne

Les substrats polis de premier choix détenaient 67,77 % de la taille du marché des plaquettes de silicium pour semi-conducteurs aux États-Unis en 2025, mais ne progressent qu'à 3,7 % par an, car les clients migrent certains produits vers des formats épitaxiaux ou SOI. Les plaquettes polies restent le cheval de bataille pour la logique courante et la mémoire, mais leur part diminue lentement à mesure que les réductions de nœuds imposent des besoins d'isolation électrique plus stricts.

Les plaquettes silicium sur isolant affichent la progression la plus rapide à un CAGR de 4,86 %, portées par les puces d'intelligence artificielle en périphérie et l'optique co-encapsulée. Les couches épitaxiales suivent de près pour les procédés à grille enveloppante qui nécessitent un dopage précis et des densités de défauts ultra-faibles. Le silicium spécialisé, y compris le matériau à zone flottante à ultra-haute résistivité, répond aux applications de puissance discrètes dans les véhicules électriques et les onduleurs d'énergie renouvelable, mais représente des volumes plus faibles.

Par Utilisateur Final : L'Automobile la Plus Rapide, l'Électronique Grand Public la Plus Large

L'électronique grand public utilise encore 37,55 % du volume du marché des plaquettes de silicium pour semi-conducteurs aux États-Unis, mais la composition se déplace des smartphones vers les accélérateurs pour centres de données qui consomment chacun deux à trois fois la surface en silicium d'un processeur de téléphone portable. Les serveurs d'intelligence artificielle génèrent donc plus de revenus par plaquette.

Les applications automobiles mènent la croissance avec un CAGR projeté de 4,72 % jusqu'en 2031. Les IGBT et MOSFET en silicium pour la traction et la recharge fonctionnent principalement sur des plaquettes de 200 millimètres aujourd'hui. Bien que le carbure de silicium et le nitrure de gallium gagnent des positions à haute tension, le silicium reste le choix économique pour les plateformes 400 volts et pour les convertisseurs discrets basse tension. Les segments industriel, télécommunications et défense fournissent ensemble une base stable qui amortit les fluctuations cycliques de la demande des consommateurs.

Analyse Géographique

La majeure partie du volume se concentre dans quatre États, créant des corridors denses de demande et d'efficacité logistique. L'Arizona accueille six usines TSMC et le complexe Ocotillo d'Intel, qui devraient ensemble absorber plus de 20 millions de pouces carrés d'approvisionnement en 300 millimètres chaque année d'ici la fin de la décennie. Le campus du comté de Licking en Ohio ajoute deux méga-usines Intel ainsi qu'une usine d'encapsulation et bénéficie de subventions d'État pour la main-d'œuvre qui accélèrent les calendriers de montée en puissance. Le Texas relie la ligne logique de Samsung à Taylor avec des fabricants de composants analogiques et de puissance tels que Texas Instruments et Infineon, assurant une demande mixte de plaquettes selon les diamètres. Le centre Albany NanoTech de New York sert de pôle pilote où les flux de procédés sont qualifiés avant le transfert en grande série.

Un ensemble stratifié d'incitations fédérales et étatiques peut réduire le coût de livraison des plaquettes jusqu'à 20 % par rapport à l'Asie, mais le polysilicium brut et de nombreux lingots traversent encore le Pacifique ou l'Atlantique. GlobalWafers développe une usine dans le Missouri financée par 406 millions USD de subventions de la loi CHIPS, mais ses matériaux s'appuieront sur des matières premières d'Allemagne et du Japon jusqu'à l'apparition d'ateliers de fusion nationaux. Les fournisseurs plus petits en Virginie, en Oregon et en Californie s'adressent principalement aux clients de défense ou de recherche, laissant les fonderies grand public dépendantes des importations jusqu'en 2027 au moins.

La concentration géographique apporte à la fois efficacité et vulnérabilité. Les catastrophes naturelles, les conflits sociaux ou les pannes d'infrastructure dans l'un des quatre États principaux se répercuteraient rapidement sur les lignes d'assemblage en aval. À titre d'assurance, quelques fournisseurs installent des installations satellites de récupération et de plaquettes de test dans le Colorado et l'Utah pour diversifier les tampons de stocks.

Paysage Concurrentiel

Le pouvoir de marché est inégal. Cinq fournisseurs mondiaux contrôlent environ 70 % de la capacité de plaquettes polies de premier choix de 300 millimètres, mais les créneaux spécialisés tels que le SOI, l'épitaxial et la zone flottante restent beaucoup plus fragmentés. Shin-Etsu et SUMCO s'appuient sur l'intégration verticale et des bilans solides pour pré-acheter des tireurs de cristaux et des outils de polissage avant les pics de demande. GlobalWafers mise sur la proximité, en investissant dans le Missouri pour placer des plaquettes finies à moins d'un jour de camion des usines d'Arizona et du Texas.

Les entreprises de niche prospèrent en possédant des étapes de procédé propriétaires. La technologie de transfert de couche de Soitec permet des empilements SOI inférieurs à 50 nanomètres pour l'optique co-encapsulée, commandant des primes qui protègent les marges même dans les cycles baissiers. Okmetic et Virginia Semiconductor remportent des commandes pour des substrats durcis aux radiations qui répondent aux normes militaires strictes. Le challenger émergent Qromis promeut un collage SOI à coût réduit qui pourrait réduire de 30 % le coût total des plaquettes, séduisant les clients des centres de données qui évaluent le dollar par gigabit d'entrée/sortie.

La dynamique de la course technologique se concentre sur les réacteurs épitaxiaux et la métrologie. Applied Materials et ASM International livrent des outils capables d'une planéité inférieure au nanomètre, une caractéristique essentielle pour les géométries à grille enveloppante. Les systèmes d'inspection de KLA certifient ensuite des densités de défauts inférieures à 0,1 par centimètre carré, un seuil que seuls quatre fabricants atteignent actuellement. Les subventions fédérales faussent la concurrence en faveur des usines sur le sol américain, mais l'économie des matières premières en amont pousse les fabricants de polysilicium à stagner en l'absence de subventions parallèles.

Leaders du Secteur des Plaquettes de Silicium pour Semi-conducteurs aux États-Unis

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : TSMC a lancé la production de plaquettes à deux nanomètres dans sa première usine en Arizona, marquant la première production américaine en dessous de trois nanomètres et s'appuyant sur un mélange d'importations et d'approvisionnement national émergent.

- Janvier 2026 : Intel a finalisé 7,86 milliards USD de financement au titre de la loi CHIPS ainsi que 8,9 milliards USD en fonds propres pour développer ses sites en Arizona, au Nouveau-Mexique, en Ohio et en Oregon, sécurisant la capacité 18A pour les clients internes et les clients de fonderie.

- Décembre 2025 : GlobalWafers a obtenu 406 millions USD d'incitations fédérales pour son projet à Sherman, au Texas, prévu pour ajouter une nouvelle production de 300 millimètres d'ici fin 2027.

- Novembre 2025 : Wacker Chemie a achevé une ligne en Allemagne après un investissement de 300 millions EUR (339 millions USD) qui augmente de 50 % la capacité de polysilicium de qualité semi-conducteur.

Périmètre du Rapport sur le Marché des Plaquettes de Silicium pour Semi-conducteurs aux États-Unis

Le marché des plaquettes de silicium pour semi-conducteurs aux États-Unis est un composant essentiel du secteur mondial des semi-conducteurs, porté par les avancées technologiques et la demande croissante dans diverses applications. La croissance du marché est influencée par des facteurs tels que l'adoption croissante de l'électronique grand public, l'expansion des réseaux 5G et l'intégration croissante des semi-conducteurs dans les secteurs automobile et industriel.

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs aux États-Unis est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret, autre), type de plaquette (poli de premier choix, épitaxial, SOI, silicium spécialisé) et utilisateur final (électronique grand public avec sous-segments mobile et PC, industriel, télécommunications, automobile, autre). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres Types de Dispositifs Semi-conducteurs (Optoélectronique, Capteurs, Micro) |

| Poli de Premier Choix |

| Épitaxial |

| Silicium sur Isolant (SOI) |

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) |

| Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | |

| Industriel | |

| Télécommunications | |

| Automobile | |

| Autre Utilisateur Final |

| Par Diamètre de Plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Dispositif Semi-conducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Autres Types de Dispositifs Semi-conducteurs (Optoélectronique, Capteurs, Micro) | ||

| Par Type de Plaquette | Poli de Premier Choix | |

| Épitaxial | ||

| Silicium sur Isolant (SOI) | ||

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) | ||

| Par Utilisateur Final | Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | ||

| Industriel | ||

| Télécommunications | ||

| Automobile | ||

| Autre Utilisateur Final | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le volume de plaquettes sur le marché des plaquettes de silicium pour semi-conducteurs aux États-Unis devrait-il croître ?

Le volume devrait passer de 1,05 milliard de pouces carrés en 2026 à 1,27 milliard de pouces carrés d'ici 2031, soit un CAGR de 3,98 %.

Quel diamètre de plaquette représente la plus grande part de la demande ?

Les substrats de 300 millimètres ont dominé avec 70,62 % du volume total en 2025 et continueront de progresser le plus rapidement jusqu'en 2031.

Quel secteur d'utilisateurs finaux connaît la croissance la plus rapide ?

Les applications automobiles devraient augmenter à un CAGR de 4,72 % à mesure que les véhicules électriques ajoutent du contenu en dispositifs de puissance.

Pourquoi les plaquettes SOI gagnent-elles du terrain ?

La technologie silicium sur isolant améliore l'efficacité énergétique pour l'intelligence artificielle en périphérie et la photonique, entraînant un CAGR de 4,86 % jusqu'en 2031.

Quels risques pourraient ralentir la croissance du marché ?

Les ralentissements cycliques de la mémoire et la forte dépendance au polysilicium importé pourraient réduire le CAGR global de plus d'un point de pourcentage.

Quand la nouvelle capacité nationale de plaquettes réduira-t-elle significativement la dépendance aux importations ?

Les usines financées dans le cadre de la loi CHIPS sont prévues pour atteindre une production stable en grande série entre fin 2027 et 2028.

Dernière mise à jour de la page le: