Taille et Part du Marché des Plaquettes de Silicium pour Semi-conducteurs en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

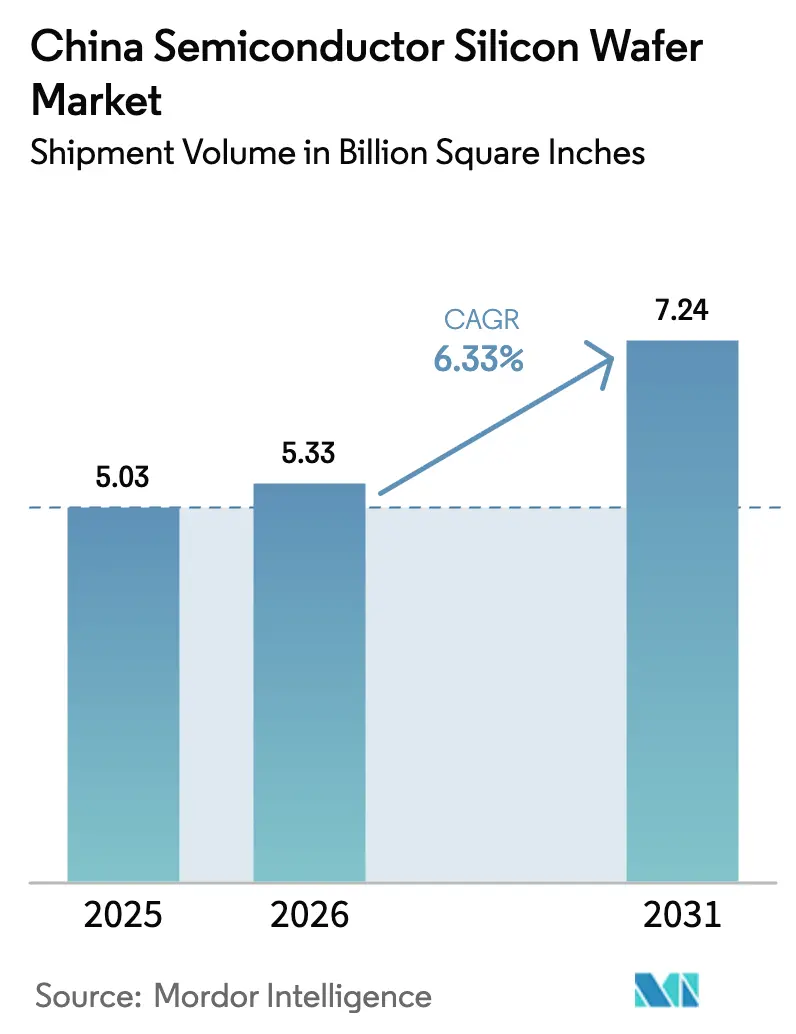

| Taille du marché de l'année de base (2025) | 5.03 Billion Square Inches |

| Volume du Marché (2026) | 5.33 Billion Square Inches |

| Volume du Marché (2031) | 7.24 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Semi-conducteurs en Chine par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs en Chine, en termes de volume d'expédition, devrait passer de 5,03 milliards de pouces carrés en 2025 à 5,33 milliards de pouces carrés en 2026 et devrait atteindre 7,24 milliards de pouces carrés d'ici 2031, à un CAGR de 6,33 % sur la période 2026-2031. Le financement gouvernemental robuste, le renforcement des contrôles à l'exportation sur les équipements étrangers avancés et l'accélération des ajouts de capacité par les fonderies locales continuent de stimuler la demande. Le mandat de Pékin imposant 50 % d'équipements domestiques, en vigueur depuis début 2026, lie les subventions à l'utilisation d'outils de procédé d'origine nationale, orientant les commandes de plaquettes supplémentaires vers les fournisseurs chinois. L'adoption rapide des lignes de douze pouces pour les dispositifs logiques et analogiques avancés, combinée à la pénétration croissante des véhicules électriques, élève davantage la consommation totale de substrats. Le marché bénéficie également de l'essor des accélérateurs d'intelligence artificielle à base de chiplets qui nécessitent des plaquettes prime ultra-plates pour permettre la liaison hybride, même si les écarts persistants en matière de densité de défauts par rapport aux acteurs japonais maintiennent partiellement la production logique haut de gamme dépendante des importations.

Points Clés du Rapport

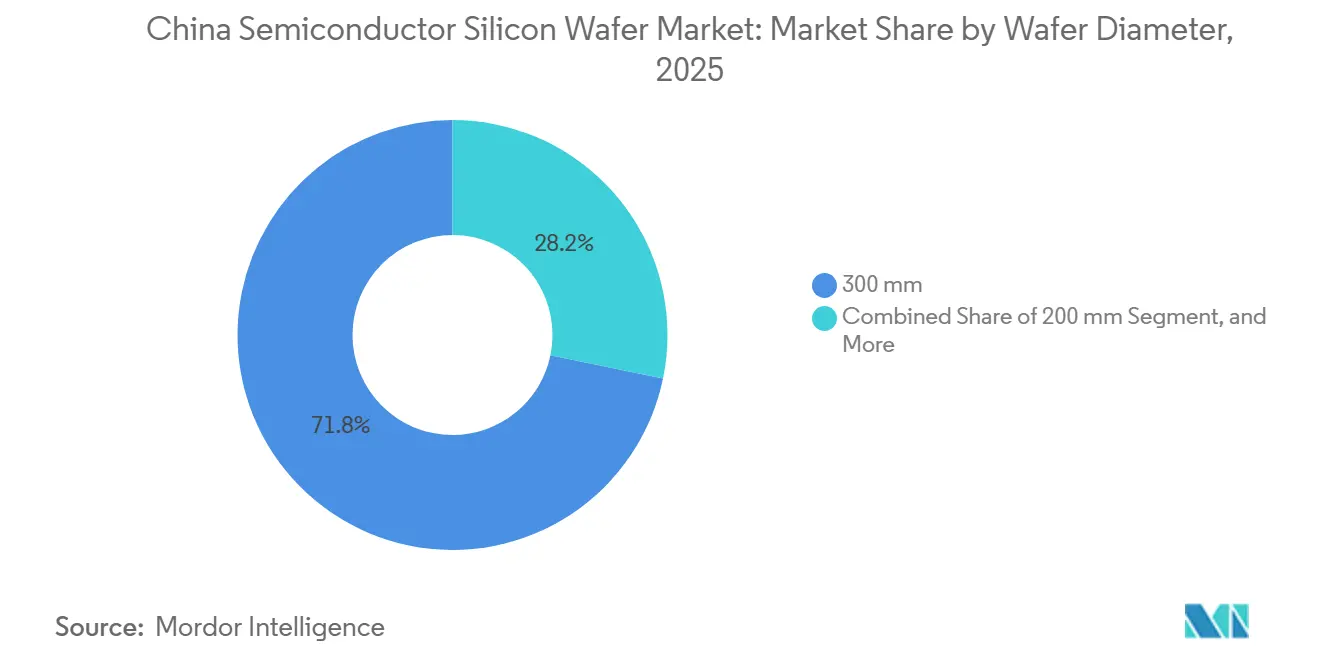

- Par diamètre de plaquette, les substrats de 300 millimètres ont dominé avec 71,75 % de la part du marché des plaquettes de silicium pour semi-conducteurs en Chine en 2025 et devraient se développer à un CAGR de 7,16 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, le segment logique a capturé 33,37 % du marché des plaquettes de silicium pour semi-conducteurs en Chine en 2025 et devrait croître à un CAGR de 6,82 % jusqu'en 2031.

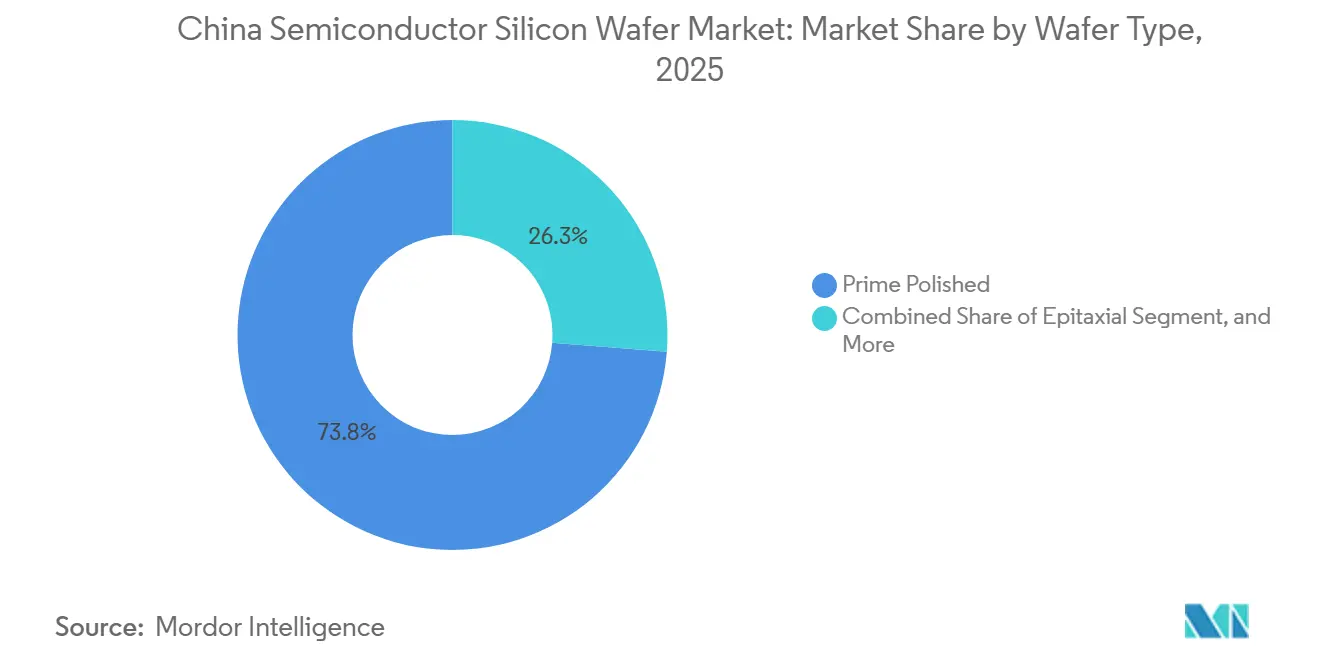

- Par type de plaquette, les plaquettes prime polies ont représenté 73,75 % de la taille du marché des plaquettes de silicium pour semi-conducteurs en Chine en 2025, tandis que les substrats silicium sur isolant devraient croître à un CAGR de 6,93 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public a détenu 40,83 % de la part du marché des plaquettes de silicium pour semi-conducteurs en Chine en 2025, tandis que les applications automobiles devraient enregistrer un CAGR de 7,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Plaquettes de Silicium pour Semi-conducteurs en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des extensions de capacité en 300 mm par les acteurs domestiques | +1.8% | National, concentré dans le delta du fleuve Yangtze et le corridor Pékin-Tianjin | Moyen terme (2 à 4 ans) |

| Mandat gouvernemental « 50 % d'outils domestiques » accélérant la demande locale de plaquettes | +1.5% | National, avec des retombées sur les clusters de fonderies provinciales | Court terme (≤ 2 ans) |

| Essor des dispositifs de puissance SiC automobiles stimulant les besoins en plaquettes SiC de 200 mm et 8 pouces | +1.2% | National, premiers gains dans le Guangdong, Shanghai, Jiangsu | Moyen terme (2 à 4 ans) |

| Pénurie mondiale d'équipements 200 mm contraignant les fonderies chinoises à sécuriser l'approvisionnement local en plaquettes | +0.9% | Mondial, aigu en Chine en raison des restrictions à l'exportation | Court terme (≤ 2 ans) |

| Soutien subventionné des prix du polysilicium renforçant l'avantage concurrentiel en termes de coûts | +0.7% | National, bénéficiant aux producteurs de plaquettes intégrés | Long terme (≥ 4 ans) |

| Essor de l'emballage avancé (chiplet / X-DFOI) stimulant la demande de plaquettes prime ultra-plates | +0.6% | National, porté par l'écosystème JCET, Huawei HiSilicon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Extensions de Capacité en 300 mm par les Acteurs Domestiques

Semiconductor Manufacturing International Corporation a confirmé fin 2025 des plans visant à ajouter 40 000 démarrages de plaquettes de douze pouces par mois dans ses usines de Shanghai, Pékin et Shenzhen d'ici fin 2026, une démarche imitée par le programme supplémentaire de 20 000 wspm de Hua Hong Semiconductor ciblant les circuits intégrés de gestion de l'alimentation.[1]Nikkei Staff, "La SMIC chinoise va ajouter 40 000 démarrages de plaquettes par mois en 2026," Nikkei Asia, asia.nikkei.com Les incitations provinciales en matière de foncier, de fiscalité et de prêts à faible taux d'intérêt réduisent le risque initial, permettant aux fournisseurs de signer des contrats pluriannuels de type « take-or-pay » avant que la capacité ne soit mise en ligne. Shanghai Silicon Industry Group a répondu en portant son usine de Lingang à 2 millions de plaquettes de douze pouces par mois pour les livraisons de 2026. Les économies d'échelle en dessous de 50 USD par plaquette prime constituent le point de basculement, déclenchant une vague de consolidation parmi les startups plus petites qui ne peuvent pas atteindre la parité des coûts avec ces leaders.

Mandat Gouvernemental « 50 % d'Outils Domestiques » Accélérant la Demande Locale de Plaquettes

À compter de janvier 2026, le ministère de l'Industrie et des Technologies de l'Information lie les subventions à une adoption minimale de 50 % d'outils locaux, portant le seuil à 70 % d'ici 2028 et à une localisation totale en 2030. Les fonderies qui n'atteignent pas ces objectifs font face à des remboursements de subventions, de sorte que la plupart rationalisent leurs listes de fournisseurs en optant pour des associations d'outils et de plaquettes entièrement chinoises. Naura Technology a documenté que plus de 60 % de ses outils de dépôt installés sur des lignes 28 nm étaient associés à des substrats de Shanghai Silicon, réduisant les cycles de montée en rendement de près d'un quart.[2]Naura Technology, "Rapport Annuel 2025," naura.com Le partage de recettes de procédés au sein de ces boucles fermées accélère les progrès en matière de contrôle des défauts et aplatit la courbe d'apprentissage pour les nouvelles fonderies.

Essor des Dispositifs de Puissance SiC Automobiles Stimulant les Besoins en Plaquettes SiC de 200 mm et 8 Pouces

Les ventes de véhicules électriques ont bondi à 10,8 millions d'unités en 2024, et la part équipée de modules de puissance en carbure de silicium atteindra environ 30 % d'ici 2027. L'usine de Changsha de BYD Semiconductor traite déjà 10 000 plaquettes SiC de huit pouces par mois et vise une expansion de 2X pour fin 2026. NIO et XPeng ont sécurisé des accords d'approvisionnement pluriannuels pour garantir des substrats de 200 mm destinés à leurs modules d'onduleurs 800 volts. Bien que les rendements en dés utilisables par plaquette soient inférieurs aux normes du silicium, l'amélioration des performances en termes de vitesse de charge et d'efficacité compense la prime de coût, assurant une demande stable de substrats SiC même lors d'une érosion plus large des prix des plaquettes.

Essor de l'Emballage Avancé (Chiplet / X-DFOI) Stimulant la Demande de Plaquettes Prime Ultra-Plates

L'accélérateur d'intelligence artificielle Ascend 910C de Huawei utilise une conception chiplet 2,5D liée à des piles de mémoire à haute bande passante via un interposeur en silicium, avec une variation d'épaisseur totale maintenue dans les 0,3 µm.[3]Huawei Technologies, "Détails de l'Architecture Ascend 910C," huawei.com Jiangsu Changjiang Electronics Technology a enregistré une croissance de 35 % de son chiffre d'affaires lié à l'emballage avancé en 2025, l'attribuant aux lignes de niveau plaquette à sortie éventail et TSV qui nécessitent des substrats ultra-plats. Shanghai Silicon a investi 120 millions USD dans une ligne de planarisation chimico-mécanique Ebara ciblant une variation d'épaisseur totale de 0,2 µm pour servir ces programmes. La maîtrise des spécifications de planéité permettra aux fournisseurs domestiques de conserver leur pouvoir de fixation des prix même lorsque les prix de vente moyens des plaquettes prime de commodité baissent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Écart persistant de densité de défauts par rapport aux fournisseurs japonais pour les plaquettes logiques au-dessus de 28 nm | -0.8% | National, affectant les fonderies de pointe | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation menés par les États-Unis limitant l'accès aux outils critiques de tirage de cristaux Czochralski et de planarisation chimico-mécanique | -1.2% | National, aigu pour les capacités inférieures à 28 nm | Long terme (≥ 4 ans) |

| Pression sur les marges due à la surcapacité des nœuds matures et à la guerre des prix entre fonderies | -0.6% | National, concentré dans le delta du fleuve Yangtze | Court terme (≤ 2 ans) |

| Pénurie de compétences dans les opérations de traitement des eaux ultra-pures et des déchets chimiques | -0.4% | National, sévère dans les villes de deuxième rang | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Écart Persistant de Densité de Défauts par Rapport aux Fournisseurs Japonais pour les Plaquettes Logiques au-dessus de 28 nm

La densité moyenne de défauts de 0,12 défauts cm⁻² sur les plaquettes prime domestiques de 300 mm reste 50 % supérieure au référentiel de 0,08 défauts cm⁻² de Shin-Etsu Chemical Co. Ltd., ce qui se traduit par un rendement inférieur d'environ 8 à 10 % pour les processeurs mobiles avancés. La contamination par les métaux traces au-dessus de 0,1 ppb dans le polysilicium d'origine locale est un facteur contributif majeur. Les fonderies compensent en mettant en œuvre des recuits plus longs et des inspections à la réception plus strictes, ajoutant 15 à 20 USD par plaquette en coûts. Les clients fabless à fort volume stipulent donc des substrats japonais pour les lots de pointe, plafonnant le potentiel du marché pour les fournisseurs domestiques malgré la croissance des capacités.

Contrôles à l'Exportation Menés par les États-Unis Limitant l'Accès aux Outils Critiques de Tirage de Cristaux Czochralski et de Planarisation Chimico-Mécanique

La règle du Bureau de l'Industrie et de la Sécurité de décembre 2024 a mis sur liste noire les tireuses de cristaux offrant une uniformité de résistivité inférieure à 5 % et les équipements de planarisation chimico-mécanique pour les nœuds inférieurs à 28 nm, contraignant les producteurs chinois à s'appuyer sur des machines datant de 2015 à 2018. La tentative de rétro-ingénierie par TCL Zhonghuan Advanced Semiconductor Materials Co. Ltd. d'une plateforme Reflexion d'Applied Materials a été bloquée par des obstacles liés aux licences logicielles, retardant sa ligne de plaquettes de nouvelle génération de 18 mois. Les lacunes persistantes en matière d'équipements maintiennent les fournisseurs domestiques une à deux générations en retard, perpétuant la dépendance aux importations pour les substrats critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : La Dominance des Substrats de 300 mm Soutient l'Expansion des Volumes

La catégorie des 300 mm a représenté 71,75 % du volume total en 2025, capturant la plus grande part du marché des plaquettes de silicium pour semi-conducteurs en Chine et soutenant un CAGR de 7,16 % jusqu'en 2031. Les ajouts de capacité de 40 000 plaquettes de douze pouces par mois chez Semiconductor Manufacturing International Corporation seul soulignent un pivot irréversible vers l'économie des grands diamètres, où chaque substrat de 300 mm produit environ 2,5 fois plus de dés qu'un équivalent de 200 mm pour les configurations logiques courantes. Les économies de coût par dé se répercutent directement sur la compétitivité des prix des puces, un impératif de survie alors que les cycles de renouvellement des smartphones et des PC s'allongent.

Le segment des 200 mm reste essentiel pour les dispositifs analogiques et en carbure de silicium ; les pénuries mondiales d'outils de procédé 200 mm ont porté les délais de livraison à 24 semaines, enfermant les clients automobiles dans des accords pluriannuels de plaquettes. Les plaquettes de moins de 150 mm s'adressent aux contrôleurs de groupe motopropulseur et industriels hérités, mais font face à une obsolescence programmée à mesure que la requalification vers des diamètres plus grands devient inévitable. Néanmoins, le marché des plaquettes de silicium pour semi-conducteurs en Chine continue d'allouer un budget de niche aux lignes de six et huit pouces supportant les modules de puissance SiC, isolant cette poche de l'érosion des prix affectant les plaquettes prime de 300 mm en vrac.

Par Type de Dispositif Semi-conducteur : Les Plaquettes Logiques Restent le Principal Moteur de Croissance

Les plaquettes logiques ont représenté 33,37 % du volume de 2025, reflétant leur dominance dans les accélérateurs d'intelligence artificielle, les processeurs de périphérie et les systèmes sur puce courants. Le CAGR de 6,82 % du segment jusqu'en 2031 dépasse celui de la mémoire et de l'analogique, aidé par les déploiements de cloud d'intelligence artificielle domestiques qui consomment chacun des milliers de processeurs haut de gamme par rack. La taille du marché des plaquettes de silicium pour semi-conducteurs en Chine allouée aux applications logiques s'élargit donc, même si certains dés de pointe continuent d'importer des substrats japonais pour la sécurité du rendement.

Les plaquettes mémoire sont en retrait car la capacité domestique en DRAM et NAND est encore limitée, tandis que les dispositifs de puissance discrets, principalement les MOSFET SiC, affichent une croissance à un chiffre élevé à partir d'une base faible. La croissance analogique provient des circuits intégrés de gestion de batterie et de la détection automobile, mais la logique reste le focus stratégique alors que Pékin pousse à la souveraineté en matière de calcul. La demande diversifiée protège également les volumes de plaquettes logiques des fluctuations cycliques dans un seul marché final, renforçant son statut d'ancre au sein de la consommation globale.

Par Type de Plaquette : Les Substrats Prime Polis Maintiennent leur Avantage d'Échelle

Les plaquettes prime polies ont contribué à 73,75 % des expéditions totales en 2025, soulignant leur rôle de cheval de bataille courant pour le CMOS. Les variantes épitaxiales, essentielles pour les dispositifs de puissance, se développent régulièrement en tandem avec l'électrification des véhicules mais n'atteignent pas l'échelle absolue des plaquettes prime. Les volumes de silicium sur isolant, bien que modestes, croissent à un CAGR de 6,93 %, portés par les modules frontaux RF dans les smartphones 5G et les processeurs IoT à faible consommation.

Le silicium spécialisé, incluant les substrats à haute résistivité et de qualité puissance, sert les niches des commutateurs RF et des IGBT que les politiques nationales favorisent de plus en plus pour l'autosuffisance. À mesure que les fournisseurs d'outils épitaxiaux chinois affinent l'uniformité et l'épaisseur des couches, les fonderies domestiques préfèrent regrouper l'approvisionnement en plaquettes avec des ensembles d'outils locaux pour satisfaire au mandat des 50 %, donnant aux fournisseurs nationaux un avantage commercial intégré dans tous les segments de type de plaquette du marché des plaquettes de silicium pour semi-conducteurs en Chine.

Par Utilisateur Final : L'Électronique Grand Public en Tête, l'Automobile Offre la Croissance la Plus Rapide

En 2025, l'électronique grand public représentait 40,83 % des expéditions totales, soulignant la domination de la Chine en tant que principal hub mondial de fabrication de smartphones et de PC. Cette domination est portée par la robuste infrastructure de chaîne d'approvisionnement du pays et sa capacité à faire évoluer la production efficacement. Les mises à jour régulières de modèles par des marques comme Xiaomi, Oppo et Vivo maintiennent des cadences de production de plaquettes stables, assurant des niveaux de production constants. De plus, il y a un coup de pouce supplémentaire provenant de la demande de serveurs liée aux clusters d'entraînement d'intelligence artificielle, qui sont de plus en plus critiques pour soutenir les avancées dans les technologies d'intelligence artificielle.

La demande orientée vers l'automobile, qui ne représentait que 10 % en 2025, devrait croître à un CAGR de 7,01 % à mesure que le contenu en semi-conducteurs par véhicule électrique s'approche de 1 000 USD d'ici 2027. Chaque onduleur de traction, chargeur embarqué et module ADAS tire des dés logiques, analogiques et discrets supplémentaires, amplifiant les besoins en plaquettes. L'industrie et les télécommunications restent stables dans les chiffres intermédiaires, mais l'électrification des véhicules est l'accélérateur remarquable pour le marché des plaquettes de silicium pour semi-conducteurs en Chine.

Analyse Géographique

Le delta du fleuve Yangtze, couvrant Shanghai et les provinces du Jiangsu et du Zhejiang, a représenté environ 60 % de la part du marché des plaquettes de silicium pour semi-conducteurs en Chine en 2025 et reste la région d'ancrage pour les nouveaux investissements en douze pouces. Les sites à haute capacité de Lingang, Kunshan et Wuxi bénéficient d'un vivier de talents concentré, de réseaux d'eau ultra-pure fiables et de procédures douanières accélérées qui raccourcissent les cycles d'importation pour les gaz spéciaux. Les incitations provinciales permettent aux fonderies d'accéder au foncier et à l'énergie à des tarifs réduits, renforçant l'avantage concurrentiel en termes de coûts de la région même si les pressions salariales nationales augmentent. Des liens logistiques robustes avec les usines d'assemblage de téléphones et de serveurs à Suzhou et Shenzhen ancrent davantage la demande de plaquettes, garantissant que le cluster maintient un accès prioritaire à l'approvisionnement supplémentaire en substrats.

Environ 20 % de la capacité se trouve le long du corridor Pékin-Tianjin, où l'accent politique est mis sur l'autonomie stratégique pour l'électronique de calcul et de défense. Les gouvernements locaux associent des exonérations fiscales à des approbations environnementales accélérées, permettant aux nouvelles fonderies de commencer les travaux dans les 6 mois suivant l'annonce. La proximité physique étroite entre les fournisseurs d'outils de dépôt et les fabricants de plaquettes accélère l'ajustement conjoint des recettes, réduisant les délais de montée en cadence et diminuant la dérive de densité de défauts pour les lignes logiques 28 nm. Le solide vivier universitaire du corridor alimente les talents en ingénierie de procédés dans les usines d'équipements et de plaquettes, alignant le développement de la main-d'œuvre avec les objectifs de croissance annuelle composée de l'industrie au sens large.

Les pôles émergents dans le Guangdong, le Sichuan, le Hunan et l'Anhui représentent conjointement les 20 % restants de la capacité installée mais génèrent une part disproportionnée de l'innovation en matière de plaquettes spécialisées. Les lignes SiC de huit pouces de Changsha servent l'écosystème des véhicules électriques en forte croissance, tandis que les fonderies de Chengdu et Chongqing se concentrent sur les composants de puissance discrets et les substrats à haute résistivité. Bien que chaque site soit plus petit que ses homologues côtiers, des subventions provinciales agressives pour l'outillage et la construction de salles blanches leur permettent de monter en puissance rapidement ; collectivement, ils devraient ajouter plus de 800 000 équivalents de plaquettes de douze pouces d'ici 2031, élargissant le marché des plaquettes de silicium pour semi-conducteurs en Chine au-delà de l'empreinte côtière historique. La diversification géographique distribue également le risque lié à l'approvisionnement en services publics, protégeant la production nationale des perturbations localisées en matière d'alimentation électrique ou d'eau.

Paysage Concurrentiel

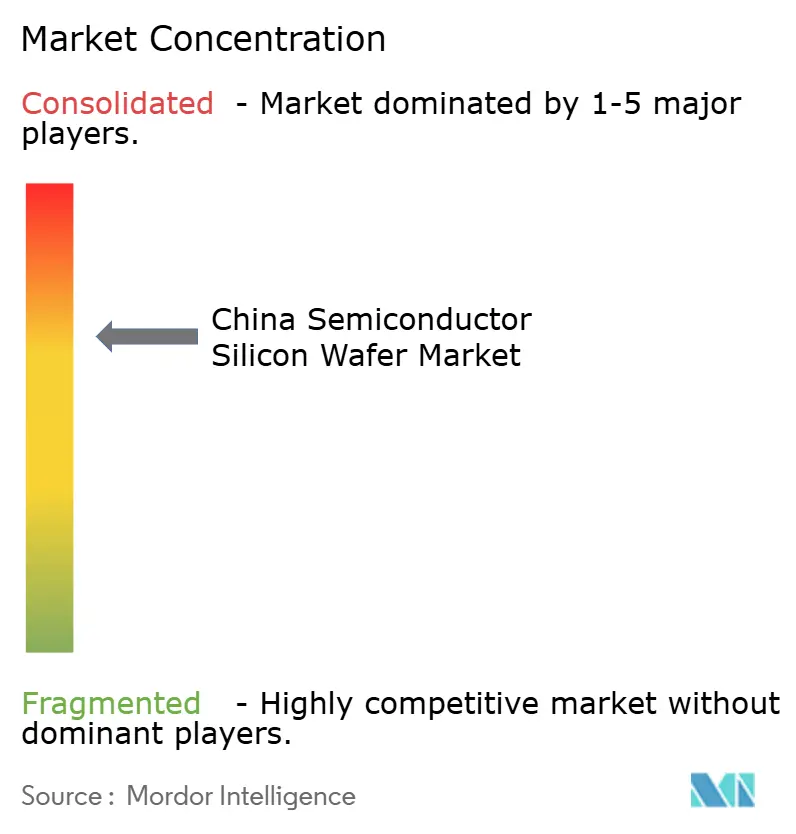

Les fournisseurs domestiques restent dans une phase de transition, Shanghai Silicon Industry Group, TCL Zhonghuan Advanced Semiconductor Materials Co. Ltd. et National Silicon Industry Group Co. Ltd. détenant ensemble près de 35 % des expéditions de plaquettes prime de 300 mm, tandis que les leaders japonais Shin-Etsu Chemical Co. Ltd. et SUMCO Corp. dominent encore aux spécifications de densité de défauts inférieures à 0,10. La part combinée des cinq premiers d'environ 55 % maintient le pouvoir de négociation équilibré ; les clients peuvent négocier les prix mais peinent à trouver des remplaçants parfaits pour les lots à haut rendement, préservant une discipline tarifaire modérée. La fragmentation en dessous du premier rang persiste car des dizaines d'entrants provinciaux cherchent à capter la demande des fonderies locales construites dans le cadre de programmes de subventions régionaux.

Les pressions de consolidation ont déclenché une vague de mouvements verticaux. L'acquisition en amont de polysilicium par TCL Zhonghuan Advanced Semiconductor Materials Co. Ltd. en 2024 a réduit les coûts des matières premières à deux chiffres et a isolé l'entreprise des fluctuations des prix au comptant, libérant des capitaux pour les mises à niveau des tireuses de cristaux. Le pacte de codéveloppement de Shanghai Silicon Industry Group avec un fabricant d'outils domestique a accéléré la qualification de nouveaux réacteurs épitaxiaux, réduisant le temps de montée en cadence de sa ligne Phase III à neuf mois. National Silicon Industry Group Co. Ltd. est ce rare acteur qui s'étend vers l'intérieur des terres, pariant que des tarifs d'utilité plus bas à Chongqing compenseront les coûts de fret et ouvrira une base de clients occidentale une fois que l'usine de 1,2 milliard USD sera opérationnelle.

Les concurrents plus petits ciblent des niches d'espace blanc plutôt que des batailles frontales avec les acteurs établis. Les startups du Zhejiang et du Hubei ciblent les substrats à haute résistivité et de qualité capteur pour les radios à ondes millimétriques et les MEMS automobiles, des secteurs moins sensibles aux métriques de défauts ultra-faibles mais riches en potentiel de marge. À l'échelle nationale, les dépôts de brevets liés aux plaquettes ont augmenté de 25 % d'une année sur l'autre en 2025, signalant une innovation incrémentale soutenue même si les avancées décisives restent rares. Le mandat des 50 % d'équipements domestiques, désormais pleinement appliqué, protège effectivement ces acteurs de la nouvelle concurrence étrangère, leur donnant le temps d'affiner le contrôle de l'oxygène et du carbone et de réduire l'écart de rendement par rapport aux références japonaises.

Leaders du Secteur des Plaquettes de Silicium pour Semi-conducteurs en Chine

National Silicon Industry Group Co. Ltd.

Shanghai Silicon Industry Group Co. Ltd. (Simgui)

Wafer Works (Shanghai) Co. Ltd.

GRINM Semiconductor Materials Co. Ltd.

Beijing E-SWIN Material Technology Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Shanghai Silicon Industry Group a achevé la Phase III de Lingang, ajoutant 500 000 plaquettes de douze pouces par mois et portant la production totale à 2 millions de plaquettes mensuelles.

- Janvier 2026 : TCL Zhonghuan Advanced Semiconductor Materials Co. Ltd. a signé un accord de cinq ans avec Hua Hong Semiconductor pour 300 000 plaquettes prime de douze pouces par mois à partir de mi-2026.

- Décembre 2025 : BYD Semiconductor a mis en service sa deuxième ligne de plaquettes SiC de huit pouces à Changsha, doublant la capacité à 20 000 plaquettes mensuelles.

- Novembre 2025 : National Silicon Industry Group Co. Ltd. a obtenu l'approbation pour construire une usine de douze pouces de 1,2 milliard USD à Chongqing, visant la première plaquette fin 2027.

Périmètre du Rapport sur le Marché des Plaquettes de Silicium pour Semi-conducteurs en Chine

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs en Chine est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret, autres types de dispositifs semi-conducteurs), type de plaquette (prime polie, épitaxiale, silicium sur isolant (SOI), silicium spécialisé), utilisateur final (électronique grand public, industrie, télécommunications, automobile, autres applications d'utilisateurs finaux) et géographie (Chine). Les prévisions du marché sont fournies en termes de volume d'expédition (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres Types de Dispositifs Semi-conducteurs (Optoélectronique, Capteurs, Micro) |

| Prime Polie |

| Épitaxiale |

| Silicium sur Isolant (SOI) |

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) |

| Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | |

| Industrie | |

| Télécommunications | |

| Automobile | |

| Autres Applications d'Utilisateurs Finaux |

| Par Diamètre de Plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Dispositif Semi-conducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Autres Types de Dispositifs Semi-conducteurs (Optoélectronique, Capteurs, Micro) | ||

| Par Type de Plaquette | Prime Polie | |

| Épitaxiale | ||

| Silicium sur Isolant (SOI) | ||

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) | ||

| Par Utilisateur Final | Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | ||

| Industrie | ||

| Télécommunications | ||

| Automobile | ||

| Autres Applications d'Utilisateurs Finaux | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la demande de plaquettes en Chine d'ici 2031 ?

Le marché des plaquettes de silicium pour semi-conducteurs en Chine devrait atteindre 7,24 milliards de pouces carrés d'ici 2031, avec une expansion à un CAGR de 6,33 % à partir de 2026.

Quel diamètre de plaquette gagne le plus de terrain ?

Les substrats de 300 mm détiennent déjà 71,75 % de part et devraient croître à un CAGR de 7,16 % à mesure que les nouvelles fonderies privilégient l'économie des douze pouces.

Pourquoi les plaquettes de silicium sur isolant sont-elles importantes pour la Chine ?

Les substrats RF-SOI supportent les amplificateurs de puissance 5G et les puces IoT à faible consommation et représentent le segment de type de plaquette à la croissance la plus rapide avec un CAGR de 6,93 %.

Quel est le principal obstacle à un approvisionnement en plaquettes entièrement local ?

Un écart persistant de densité de défauts par rapport aux fournisseurs japonais, lié aux contrôles à l'exportation des équipements et à la pureté des matières premières, limite l'adoption aux nœuds avancés.

Comment la croissance des véhicules électriques influence-t-elle la demande de plaquettes ?

L'utilisation de plaquettes dans l'automobile augmente à un CAGR de 7,01 % à mesure que les modules de puissance SiC, les processeurs ADAS et les puces d'infodivertissement augmentent le contenu en semi-conducteurs par véhicule.

Quelles entreprises dirigent la production domestique de plaquettes en Chine ?

Shanghai Silicon Industry Group, TCL Zhonghuan Advanced Semiconductor Materials Co. Ltd. et National Silicon Industry Group Co. Ltd. fournissent ensemble environ 35 % des volumes prime de 300 mm domestiques.

Dernière mise à jour de la page le: