Taille et Part du Marché des Plaquettes de Silicium pour Dispositifs Logiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

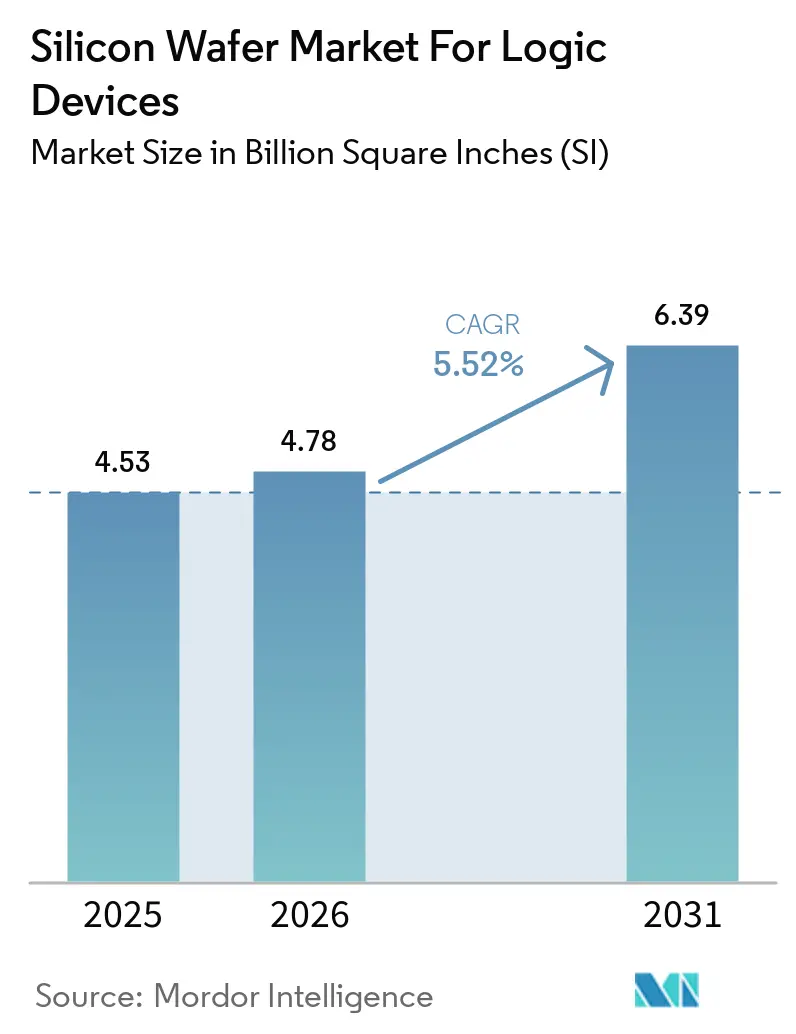

| Volume du Marché (2026) | 4.78 Billion Square Inches (SI) |

| Volume du Marché (2031) | 6.39 Billion Square Inches (SI) |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Plaquettes de Silicium pour Dispositifs Logiques par Mordor Intelligence

La taille du marché des plaquettes de silicium pour dispositifs logiques est projetée à 4,53 milliards de pouces carrés en 2025, 4,78 milliards de pouces carrés en 2026, et devrait atteindre 6,39 milliards de pouces carrés d'ici 2031, avec une croissance à un CAGR de 5,52 % de 2026 à 2031. La migration rapide vers la fabrication en nœuds avancés, la domination des substrats de 300 mm et les importantes incitations gouvernementales aux États-Unis, dans l'Union européenne et en Corée du Sud soutiennent cette expansion. Les investissements dans la lithographie par ultraviolets extrêmes, la distribution d'énergie par la face arrière et les structures de transistors à grille enveloppante redéfinissent les critères de planéité et de pureté des substrats, tandis que les fournisseurs de plaquettes s'installent à proximité des nouvelles usines de fabrication en face avant pour réduire les cycles de qualification. L'Asie-Pacifique maintient son leadership en volume, mais l'Amérique du Nord et l'Europe développent des capacités indigènes pour réduire la dépendance à une seule région. Les barrières en capital restent élevées, mais des opportunités s'ouvrent dans les substrats spécialisés tels que le silicium sur isolant et les plaquettes ultra-minces pour l'emballage avancé. Dans cet environnement, le marché des plaquettes de silicium pour dispositifs logiques est bien positionné pour une croissance régulière, la demande logique s'élargissant des smartphones aux serveurs d'intelligence artificielle et aux véhicules connectés.

Points Clés du Rapport

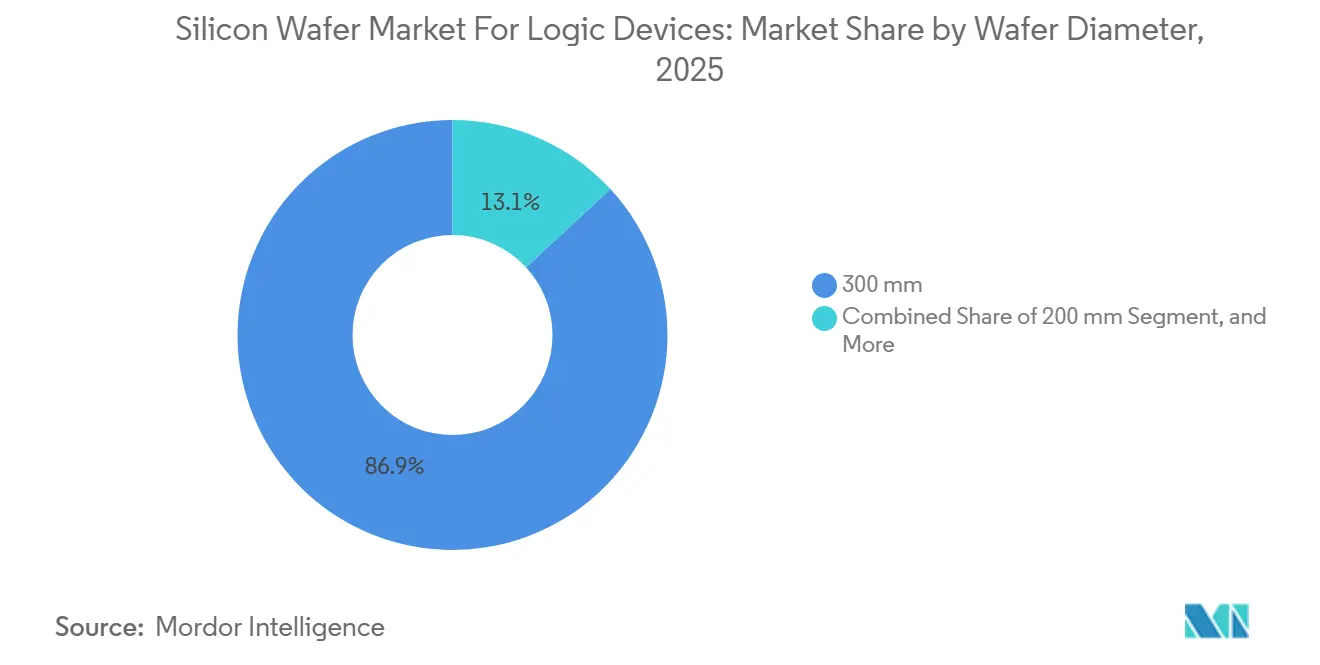

- Par diamètre de plaquette, les 300 mm ont capturé 86,87 % de la part de marché des plaquettes de silicium pour dispositifs logiques en 2025, tandis que les expéditions de plaquettes de 300 mm devraient progresser à un CAGR de 6,04 % jusqu'en 2031.

- Par type de plaquette, les substrats prime polis ont dominé avec une part de revenus de 82,73 % en 2025 ; les plaquettes silicium sur isolant constituent le segment à la croissance la plus rapide, progressant à un CAGR de 6,42 % jusqu'en 2031.

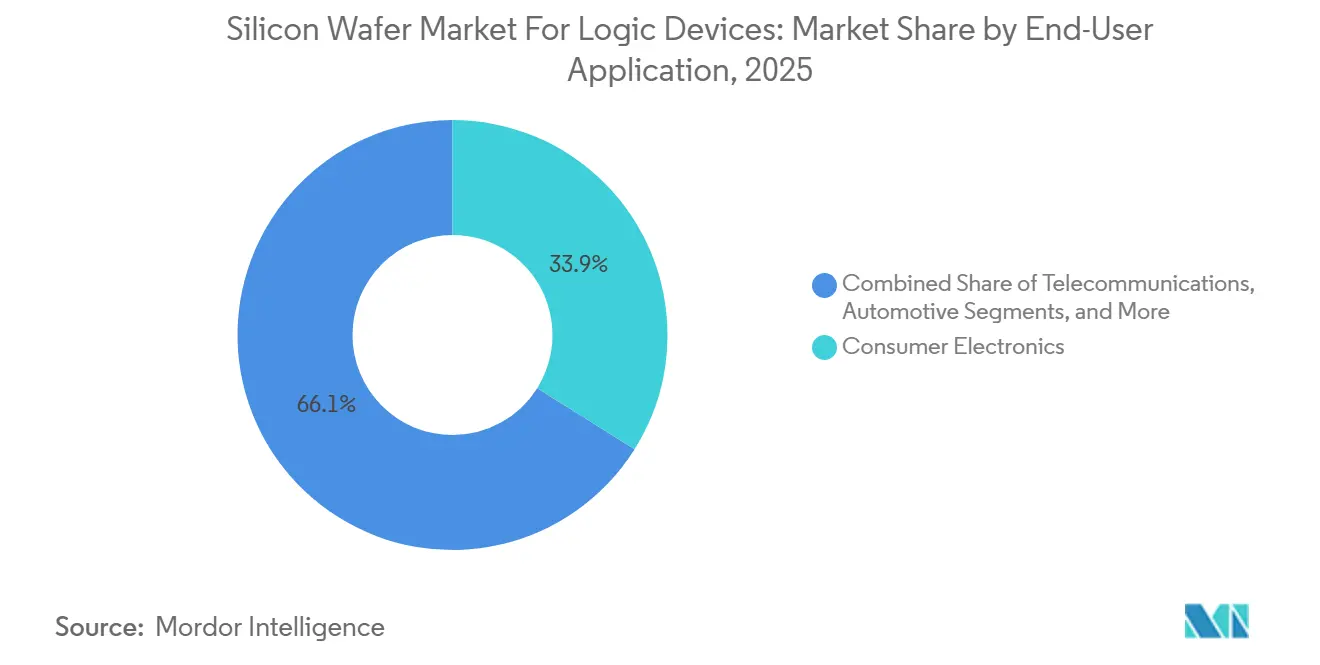

- Par utilisateur final, l'électronique grand public détenait 33,92 % de la taille du marché des plaquettes de silicium pour dispositifs logiques en 2025, tandis que l'infrastructure des télécommunications devrait croître à un CAGR de 6,51 % sur la période 2026-2031.

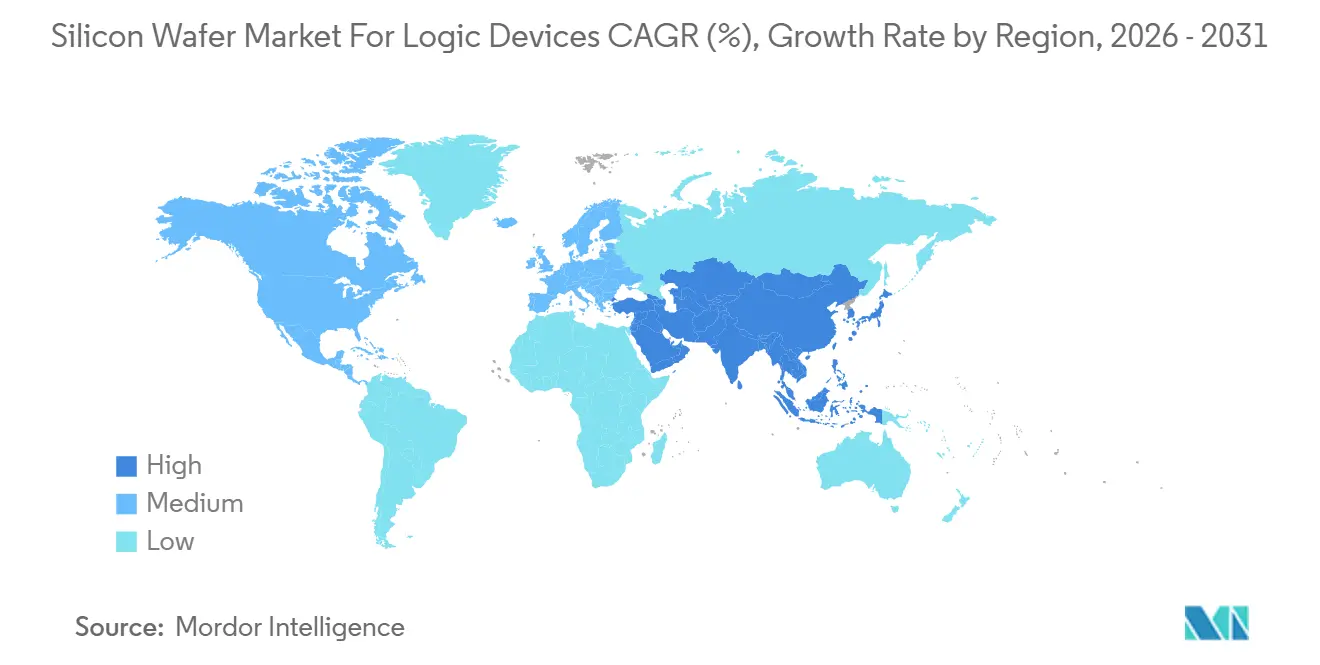

- Par géographie, l'Asie-Pacifique détenait 78,68 % de la part de marché des plaquettes de silicium pour dispositifs logiques en 2025. L'Asie-Pacifique devrait progresser à un CAGR de 6,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium pour Dispositifs Logiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Puces pour l'IA et le Calcul Haute Performance | +1.8% | Mondial, concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les Nœuds de 3 nm et Inférieurs Utilisant des Plaquettes de 300 mm | +1.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Investissement Croissant dans les Usines de Fabrication en Face Avant sous Incitations Gouvernementales | +1.2% | Amérique du Nord et Europe, effets secondaires en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des Volumes de Production d'Appareils 5G et IoT | +0.9% | Mondial, gains précoces en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Architectures de Distribution d'Énergie par la Face Arrière Nécessitant des Plaquettes Ultra-Plates | +0.7% | Usines en nœuds avancés en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Co-Intégration de la Photonique Silicium dans les Dispositifs Logiques | +0.4% | Centres de données en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Puces pour l'IA et le Calcul Haute Performance

Les hyperscalers expédient des accélérateurs personnalisés dans des clusters d'entraînement de plus en plus grands, et chaque cluster peut consommer plus de 10 000 substrats par trimestre, car les puces GPU, de mise en réseau et les puces de base chiplet proviennent toutes du silicium 300 mm. Le partitionnement en chiplets augmente le nombre total de démarrages de plaquettes, car les interposeurs et les puces de base s'ajoutent au profil de demande, même si la densité de transistors par puce augmente. Les nœuds de fonderie de pointe tels que N3, N2 et 18A affichent des parts de revenus à deux chiffres, signalant un appétit soutenu pour des substrats ultra-plats et à faible densité de défauts garantissant des rendements élevés.[1]T.-C. Wei, "Contribution des revenus N3 et N3E, résultats du 4e trimestre 2025," TSMC, tsmc.com Les déploiements d'inférence en périphérie élargissent la gamme de diamètres en intégrant les lignes matures 7 nm et 5 nm dans les environnements automobiles et industriels, poussant le volume total de substrats à la hausse. Ce facteur renforce donc à la fois les flux de demande en nœuds avancés et en nœuds matures pour le marché des plaquettes de silicium pour dispositifs logiques.

Transition vers les Nœuds de 3 nm et Inférieurs Utilisant des Plaquettes de 300 mm

Le coût des outils de lithographie par ultraviolets extrêmes EUV dépassant 200 millions USD par unité impose des plateformes de plaquettes de 300 mm, concentrant la capacité et le capital sur un seul diamètre.[2]H. Niroomand, "Structure des coûts des systèmes EUV," ASML, asml.com Les transistors à nanofeuillets à grille enveloppante et les réseaux de distribution d'énergie par la face arrière nécessitent des régions source-drain épitaxiales sur des substrats avec une variation d'épaisseur totale inférieure à 0,15 micromètre, resserrant les exigences de planéité bien au-delà de la rférence SEMI M1. Samsung, Intel et leurs homologues de fonderie spécifient désormais une rugosité de surface inférieure à l'angström, stimulant les investissements des fabricants de plaquettes dans le polissage chimico-mécanique et la métrologie laser. À mesure que les nœuds rétrécissent, chaque étape d'exposition tolère moins de particules, de sorte que la densité de défauts cristallins des plaquettes de 300 mm doit diminuer, ce qui fixe une valeur plus élevée par plaquette et soutient le marché des plaquettes de silicium pour dispositifs logiques.

Investissement Croissant dans les Usines de Fabrication en Face Avant sous Incitations Gouvernementales

La loi CHIPS and Science Act et la loi européenne sur les puces ont collectivement alloué bien plus de 100 milliards USD en subventions et crédits d'impôt, comprimant les calendriers typiques de construction de fabs à moins de trois ans et catalysant des investissements parallèles dans la production locale de substrats.[3]Département du Commerce des États-Unis, "Attributions de la loi CHIPS 2025," commerce.gov Les fournisseurs de plaquettes s'installent à proximité de ces projets pour simplifier la logistique et accélérer la qualification des équipements, fragmentant une chaîne d'approvisionnement autrefois centrée au Japon et à Taïwan. Cette diversification géographique renforce la résilience mais entraîne des constructions qui se chevauchent, augmentant la demande globale en équipements de tirage, d'épitaxie et de polissage, ce qui amplifie la croissance du marché des plaquettes de silicium pour dispositifs logiques.

Expansion des Volumes de Production d'Appareils 5G et IoT

Les réseaux de cinquième génération ont atteint 5,9 milliards d'abonnements en 2025 et se dirigent vers 7,5 milliards d'ici 2028, augmentant la teneur en silicium par combiné et multipliant le nombre de jeux de puces de stations de base par kilomètre carré.[4]Rapport Ericsson sur la mobilité, ericsson.com Les nœuds IoT dépassent 30 milliards d'appareils d'ici 2027, orientant le volume des nœuds matures vers les 300 mm à mesure que les équipements 200 mm vieillissent. L'IoT automobile contribue à des démarrages de plaquettes supplémentaires via des microcontrôleurs pour véhicules connectés et des concentrateurs de capteurs fabriqués sur des procédés à signaux mixtes. Collectivement, ces déploiements élargissent la base d'applications, soutenant davantage la visibilité des revenus sur le marché des plaquettes de silicium pour dispositifs logiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Élevées pour la Capacité de Plaquettes de 300 mm | -0.9% | Mondial, pression aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Perturbations de la Chaîne d'Approvisionnement en Polysilicium et Gaz Spéciaux | -0.7% | Mondial, risque de concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité Limitée de Silicium à Zone Flottante d'Ultra-Haute Pureté | -0.3% | Mondial, niches RF et capteurs | Long terme (≥ 4 ans) |

| Réglementations Plus Strictes sur l'Utilisation de l'Eau dans les Principaux Sites d'Usines | -0.2% | Amérique du Nord et Taïwan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour la Capacité de Plaquettes de 300 mm

Une usine de plaquettes de 300 mm en construction neuve nécessite entre 3 milliards et 5 milliards USD de dépenses initiales, et l'amortissement des équipements s'étend sur 10 à 15 ans, augmentant le risque financier pour les entrants potentiels.[5]J. Fuchs, "Exigences mondiales en dépenses d'investissement pour les substrats de 300 mm," Siltronic, siltronic.com La hausse des taux d'intérêt en 2024-2025 a relevé le coût moyen pondéré du capital jusqu'à 200 points de base, retardant l'expansion chez les fournisseurs de second rang. L'usine texane de GlobalWafers d'une valeur de 5 milliards USD, annoncée en 2025 mais prévue pour une montée en puissance en 2028, souligne les longs cycles de retour sur investissement qui contraignent l'élasticité de l'offre.[6]GlobalWafers, "Présentation du projet d'usine au Texas," globalwafers.com Les dépenses d'investissement élevées réduisent le champ à cinq fournisseurs dominants, modérant la concurrence par les prix sur le marché des plaquettes de silicium pour dispositifs logiques.

Perturbations de la Chaîne d'Approvisionnement en Polysilicium et Gaz Spéciaux

La Chine a fourni environ 85 % du polysilicium mondial en 2025, et les prix au comptant ont évolué de 8 à 12 USD par kilogramme en un seul trimestre, perturbant les structures de coûts des plaquettes. Le Japon a ouvert des enquêtes antidumping sur le dichlorosilane chinois en janvier 2026, risquant des droits de douane sur un gaz épitaxial clé.[7]Ministère de l'Économie, du Commerce et de l'Industrie du Japon, "Annonce de l'enquête sur le dichlorosilane," meti.go.jp Les mesures de répression environnementales ont mis à l'arrêt des capacités de chlorosilane en 2025, tandis que le conflit russo-ukrainien a réduit la disponibilité du néon et du krypton pour les lasers de lithographie. Les entreprises de plaquettes concluent désormais des contrats gaziers pluriannuels et installent des systèmes de purification sur site, des solutions qui ajoutent 5 % à 8 % aux charges d'exploitation, réduisant les marges sur le marché des plaquettes de silicium pour dispositifs logiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Les Économies d'Échelle Cimentent la Domination des 300 mm

La classe 300 mm détenait 86,87 % des expéditions de 2025 et progresse à un CAGR de 6,04 %, soulignant son avantage structurel en termes de coûts sur le marché des plaquettes de silicium pour dispositifs logiques. Une seule plaquette de 300 mm produit près de 2,4 fois plus de puces qu'un substrat de 200 mm de conception équivalente, réduisant le coût par transistor jusqu'à 40 %. Toutes les additions de capacité de pointe jusqu'en 2031 sont réservées à ce diamètre, canalisant les dépenses d'investissement des fournisseurs et renforçant un cycle vertueux d'économies d'échelle.

Les fonderies exploitent encore des lignes de 200 mm pour les circuits de gestion de l'alimentation, analogiques et MEMS, mais l'obsolescence des équipements et la rareté des outils poussent même ces charges de travail vers les 300 mm. Les plaquettes de moins de 150 mm représentent désormais moins de 5 % des expéditions logiques, en faisant une niche héritée. Alors que Siltronic et SK Siltron ferment leur production de 150 mm d'ici 2027, les programmes aérospatiaux et militaires à évolution lente supporteront des coûts de requalification, mais les économies dominantes laissent peu d'alternatives aux fournisseurs, consolidant le leadership des 300 mm au sein du marché des plaquettes de silicium pour dispositifs logiques.

Par Type de Plaquette : Le SOI Gagne des Parts dans la Logique Basse Consommation

Les substrats prime polis ont représenté 82,73 % des expéditions de 2025, mais le volume de silicium sur isolant progresse le plus rapidement à un CAGR de 6,42 %, porté par les processeurs mobiles et les modules frontaux RF. La couche d'oxyde enterrée dans le SOI réduit la capacité parasite et diminue la consommation en veille d'environ 25 %, un avantage crucial pour les appareils à contrainte de batterie. La percée de CEA-Leti en matière de liaison de films minces en décembre 2025 promet de nouvelles réductions des fuites, positionnant le SOI pour une pénétration plus profonde.

Les plaquettes épitaxiales servent les marchés haute tension et des capteurs d'image, maintenant une part stable de 12 %, tandis que les tranches à haute résistivité à zone flottante occupent des niches de commutateurs RF et de capteurs. Les goulots d'étranglement de capacité dans les fours à zone flottante allongent les délais de livraison au-delà de 12 mois, décourageant l'entrée sur le marché. La croissance du segment dépend donc de la construction de capacités spécialisées, mais la composition sous-jacente favorise toujours les substrats prime polis, préservant la part majoritaire sur le marché des plaquettes de silicium pour dispositifs logiques.

Par Application Utilisateur Final : Les Télécommunications Dépassent l'Électronique Grand Public

L'électronique grand public a représenté 33,92 % du volume de 2025, portée par les smartphones haut de gamme migrant vers des processeurs d'application à 3 nm. Pourtant, l'infrastructure des télécommunications progresse plus rapidement à un CAGR de 6,51 % à mesure que la densification de la 5G et l'Open RAN multiplient le contenu logique par site cellulaire. Les antennes Massive-MIMO intègrent des ASIC de formation de faisceaux sur des nœuds avancés, augmentant la surface par station de base d'un facteur trois par rapport à la 4G.

La demande logique automobile s'accélère à mesure que les contrôleurs de domaine passent de 28 nm à 5 nm, comme en témoigne le chiffre d'affaires automobile de TSMC de 6,8 milliards USD pour 2024. Les capteurs industriels et IoT préfèrent les nœuds matures mais restent liés à la migration vers les 300 mm des parcs de fonderies. En dehors de ces secteurs verticaux, le médical et la défense maintiennent des contrats d'approvisionnement à long terme, absorbant des plaquettes de diamètre plus ancien tout en présentant une augmentation de volume limitée pour le marché des plaquettes de silicium pour dispositifs logiques.

Analyse Géographique

L'Asie-Pacifique a conservé 78,68 % de la part des expéditions en 2025 et se développe à un CAGR de 6,17 % jusqu'en 2031, Taïwan, la Corée du Sud et la Chine continentale étendant leurs capacités en nœuds avancés. TSMC à elle seule a consommé plus d'un million de plaquettes de 300 mm par mois dans ses 13 usines, et deux usines supplémentaires à Kaohsiung entreront en service d'ici 2028. Le campus de Samsung à Hwaseong est entré en production à 2 nm fin 2025, tandis que SK Siltron a augmenté ses tirages à Gumi pour servir ses clients nationaux. La volonté d'autosuffisance de la Chine maintient la demande malgré les contrôles à l'exportation, aidée par les fournisseurs locaux Ferrotec et Shanghai Simgui.

L'Amérique du Nord refait surface, portée par 52,7 milliards USD de subventions au titre de la loi CHIPS Act. Les projets d'Intel en Arizona et en Ohio ainsi que le complexe Phoenix de TSMC consommeront ensemble environ 400 000 plaquettes par mois d'ici 2027. L'usine texane de GlobalWafers, prévue pour 2028, marque la première production nationale de substrats à grande échelle depuis deux décennies, réduisant les délais logistiques. Les règles de durabilité resserrent les indicateurs d'utilisation de l'eau ; TSMC Arizona recycle déjà 65 % de l'eau de process, une référence que les régulateurs cherchent à codifier.

L'Europe représentait moins de 10 % des expéditions de 2025 mais s'accélère à mesure que la loi européenne sur les puces dotée de 43 milliards EUR (48,6 milliards USD) finance la double usine d'Intel à Magdeburg, la coentreprise de TSMC à Dresde avec Bosch, et l'expansion FD-SOI de STMicroelectronics et GlobalFoundries à Crolles. Des contrats de plaquettes à long terme de type « take-or-pay » soutiennent ces projets, stimulant la demande régionale et ajoutant de la diversité au marché des plaquettes de silicium pour dispositifs logiques. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent périphériques, bien que des fonds souverains en Arabie saoudite aient envisagé un partenariat en 2025 pour créer un hub régional, une initiative suivie de près par les fournisseurs de substrats évaluant une diversification à long terme.

Paysage Concurrentiel

Cinq fournisseurs — Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic et SK Siltron — contrôlent environ 90 % de la capacité en 300 mm, assurant une forte concentration sur le marché des plaquettes de silicium pour dispositifs logiques. La différenciation concurrentielle repose sur la qualité des cristaux Czochralski, l'uniformité de la couche épitaxiale et la précision du polissage. Le procédé Czochralski magnétique de Shin-Etsu supprime la précipitation de l'oxygène, lui permettant de pratiquer des primes de prix de 5 % à 10 % pour les substrats destinés au calcul haute performance. SUMCO s'appuie sur la qualification de qualité automobile pour atténuer les fluctuations des produits de base, avec des expéditions aux clients de l'électronique automobile en hausse de 25 % en 2025.

Les incitations gouvernementales ouvrent des voies aux entrants géographiques : le projet texan de GlobalWafers à 5 milliards USD et l'expansion de Siltronic à Singapour pour 2 milliards EUR ajoutent une capacité redondante en dehors du Japon et de Taïwan. Les niches spécialisées offrent des perspectives de croissance ; le portefeuille de brevets SOI de Soitec couvre plus de 3 000 dépôts, mais la démonstration de liaison à température ambiante de CEA-Leti en 2025 pourrait réduire de moitié les coûts du SOI, menaçant l'économie des acteurs établis.

Les courses technologiques en métrologie affûtent la focalisation sur la qualité. L'inspection optique améliorée par l'intelligence artificielle détecte désormais en temps réel des particules inférieures à 10 nm, réduisant les taux de rebut de près de 20 % et permettant des spécifications de planéité plus strictes pour les architectures d'alimentation par la face arrière. La mise à jour M1 de SEMI, attendue en 2026, formalisera les règles de planéité de la face arrière, favorisant probablement les fournisseurs qui valident déjà une nanotopographie inférieure à 0,05 µm, préservant ainsi des seuils d'entrée élevés sur le marché des plaquettes de silicium pour dispositifs logiques.

Leaders du Secteur des Plaquettes de Silicium pour Dispositifs Logiques

-

Shin-Etsu Handotai Co., Ltd.

-

SUMCO Corporation

-

GlobalWafers Co., Ltd.

-

Siltronic AG

-

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Le Ministère de l'Économie, du Commerce et de l'Industrie du Japon a lancé des enquêtes antidumping sur les importations chinoises de dichlorosilane, une mesure susceptible de modifier les flux de gaz spéciaux en Asie-Pacifique.

- Décembre 2025 : Le CEA-Leti a démontré la liaison de plaquettes SOI à température ambiante, revendiquant un potentiel de réduction des coûts de 40 % à 50 % et une disponibilité pour le fonctionnement des dispositifs à moins de 0,5 volt.

- Novembre 2025 : TSMC a dévoilé des plans pour deux nouvelles usines de 300 mm à Kaohsiung, avec une production à 2 nm et 1,4 nm prévue pour 2028.

- Octobre 2025 : GlobalWafers a obtenu 400 millions USD de subventions de la loi CHIPS pour son usine de plaquettes au Texas d'une valeur de 5 milliards USD, ciblant une production en 2028.

Périmètre du Rapport sur le Marché Mondial des Plaquettes de Silicium pour Dispositifs Logiques

Le rapport sur le marché des plaquettes de silicium pour dispositifs logiques est segmenté par diamètre de plaquette (≤150 mm, 200 mm et 300 mm), type de plaquette (prime polie, épitaxiale, silicium sur isolant et silicium spécialisé (haute résistivité, puissance, qualité capteur)), application d'utilisation finale (électronique grand public, industrie, télécommunications, automobile, autres applications d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de surface d'expédition (milliards de pouces carrés).

| ≤150 mm |

| 200 mm |

| 300 mm |

| Prime Polie |

| Épitaxiale |

| Silicium sur Isolant (SOI) |

| Silicium Spécial (Haute Résistivité, Puissance, Qualité Capteur) |

| Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | |

| Industriel | |

| Télécommunications | |

| Automobile | |

| Autres Applications Utilisateur Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Diamètre de Plaquette | ≤150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Plaquette | Prime Polie | |

| Épitaxiale | ||

| Silicium sur Isolant (SOI) | ||

| Silicium Spécial (Haute Résistivité, Puissance, Qualité Capteur) | ||

| Par Application Utilisateur Final | Électronique Grand Public | Mobile et Smartphones |

| PC et Serveurs | ||

| Industriel | ||

| Télécommunications | ||

| Automobile | ||

| Autres Applications Utilisateur Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du Marché des Plaquettes de Silicium pour Dispositifs Logiques en 2031 ?

La taille du marché des Plaquettes de Silicium pour Dispositifs Logiques devrait atteindre 6,39 milliards de pouces carrés d'ici 2031.

Quel diamètre de plaquette dominera la production jusqu'en 2031 ?

Le format 300 mm restera dominant, conservant plus de 85 % de la part des expéditions et croissant à un TCAC de 6,04 %.

Pourquoi les plaquettes silicium sur isolant gagnent-elles en dynamisme ?

Les substrats SOI réduisent la puissance en veille d'environ 25 %, répondant aux budgets énergétiques mobiles et RF, et affichent donc le TCAC le plus rapide à 6,42 %.

Comment les incitations gouvernementales influencent-elles les chaînes d'approvisionnement en plaquettes ?

Des programmes tels que la loi CHIPS et Science et la loi européenne sur les puces accélèrent la construction locale d'usines et incitent les fabricants de plaquettes à s'installer à proximité, élargissant la diversité régionale.

Quels facteurs restreignent les nouveaux entrants dans la production de plaquettes de grand diamètre ?

Des dépenses d'investissement de 3 à 5 milliards USD par usine, des cycles d'amortissement de 10 à 15 ans et des spécifications de pureté strictes maintiennent des barrières élevées.

Quel segment d'utilisateur final affiche la croissance la plus rapide jusqu'en 2031 ?

L'infrastructure de télécommunications mène la croissance des utilisateurs finaux avec un TCAC projeté de 6,51 % à mesure que la densification de la 5G augmente la teneur en silicium par station de base.

Dernière mise à jour de la page le: