Taille et Part du Marché des Plaquettes de Silicium pour Semi-conducteurs de Télécommunication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

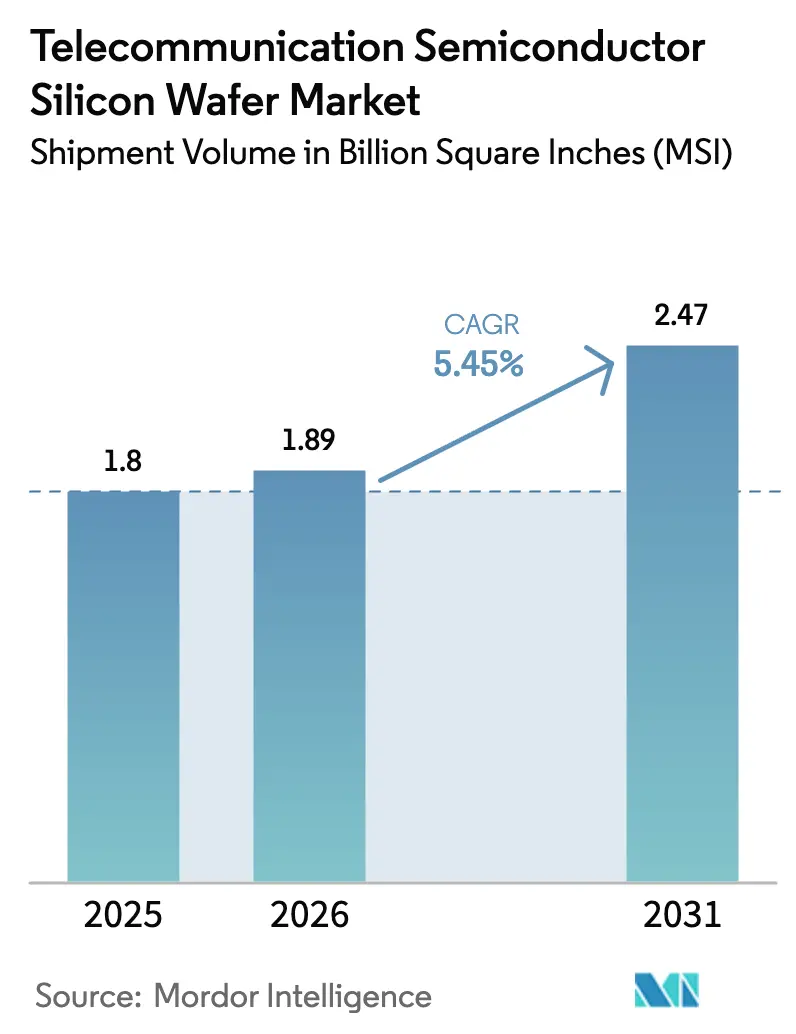

| Volume du Marché (2026) | 1.89 Billion Square Inches (MSI) |

| Volume du Marché (2031) | 2.47 Billion Square Inches (MSI) |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Semi-conducteurs de Télécommunication par Mordor Intelligence

La taille du Marché des Plaquettes de Silicium pour Semi-conducteurs de Télécommunication en termes de volume d'expédition devrait croître de 1,8 milliard de Pouces Carrés (MSI) en 2025 à 1,89 milliard de Pouces Carrés (MSI) en 2026 et devrait atteindre 2,47 milliards de Pouces Carrés (MSI) d'ici 2031 à un CAGR de 5,45 % sur la période 2026-2031.

Un pivot industriel vers les stations de base 5G à MIMO massif, les plateformes de recherche 6G précoces et les émetteurs-récepteurs en photonique silicium redéfinit les exigences en matière de pureté de substrat, de diamètre et de densité de défauts. Les incitations de type CHIPS gouvernementales, notamment aux États-Unis, dans l'Union européenne, au Japon et en Corée du Sud, encouragent la construction de fabs de plaquettes domestiques, raccourcissant des chaînes d'approvisionnement historiquement concentrées en Asie de l'Est. La consolidation parmi six fournisseurs mondiaux renforce une structure de prix oligopolistique, tandis que les nouveaux entrants chinois restent limités en capacité par les contrôles à l'exportation sur les équipements sub-14 nanomètres. Dans le même temps, des réglementations environnementales plus strictes sur les déchets de boues et une intensité capitalistique croissante exercent une pression sur les structures de coûts, poussant le marché des plaquettes de silicium pour semi-conducteurs de télécommunication vers des substrats spéciaux à plus haute valeur ajoutée.

Principaux Enseignements du Rapport

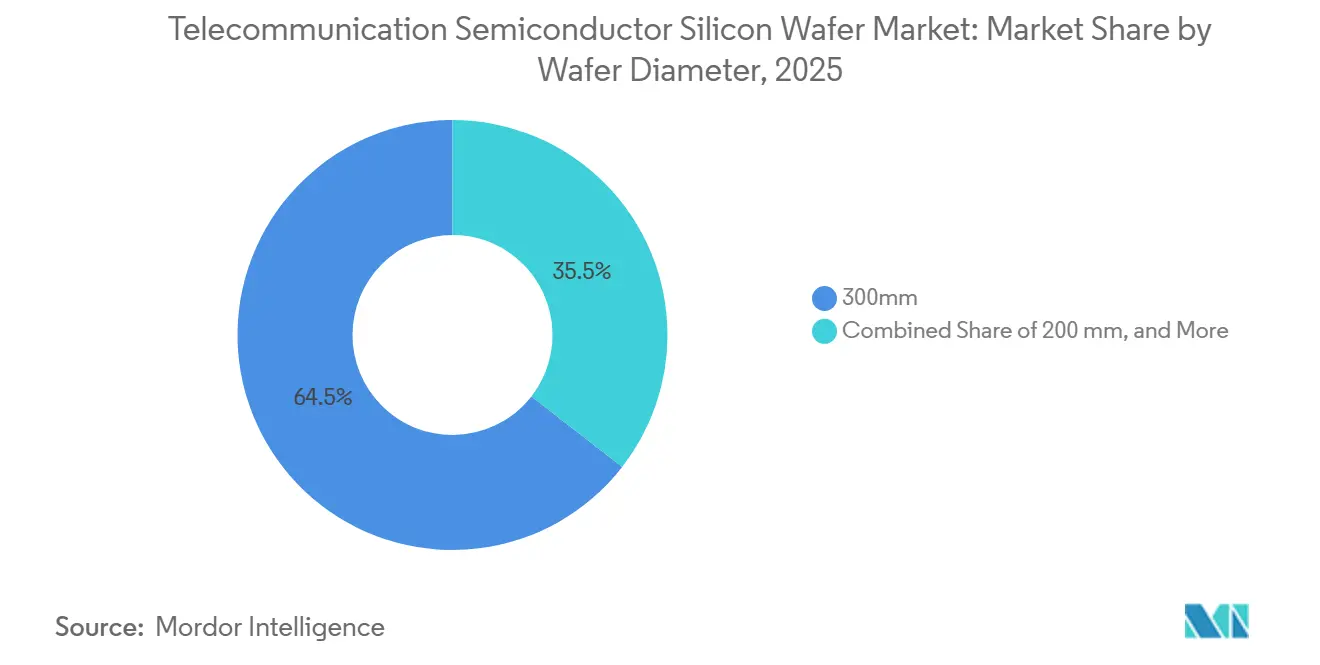

- Par diamètre de plaquette, le segment 300 mm a dominé avec 64,48 % de la part du marché des plaquettes de silicium pour semi-conducteurs de télécommunication en 2025 et progresse à un CAGR de 6,01 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, les dispositifs logiques ont capturé 41,46 % de la taille du marché des plaquettes de silicium pour semi-conducteurs de télécommunication en 2025 et se développent à un CAGR de 6,25 % jusqu'en 2031.

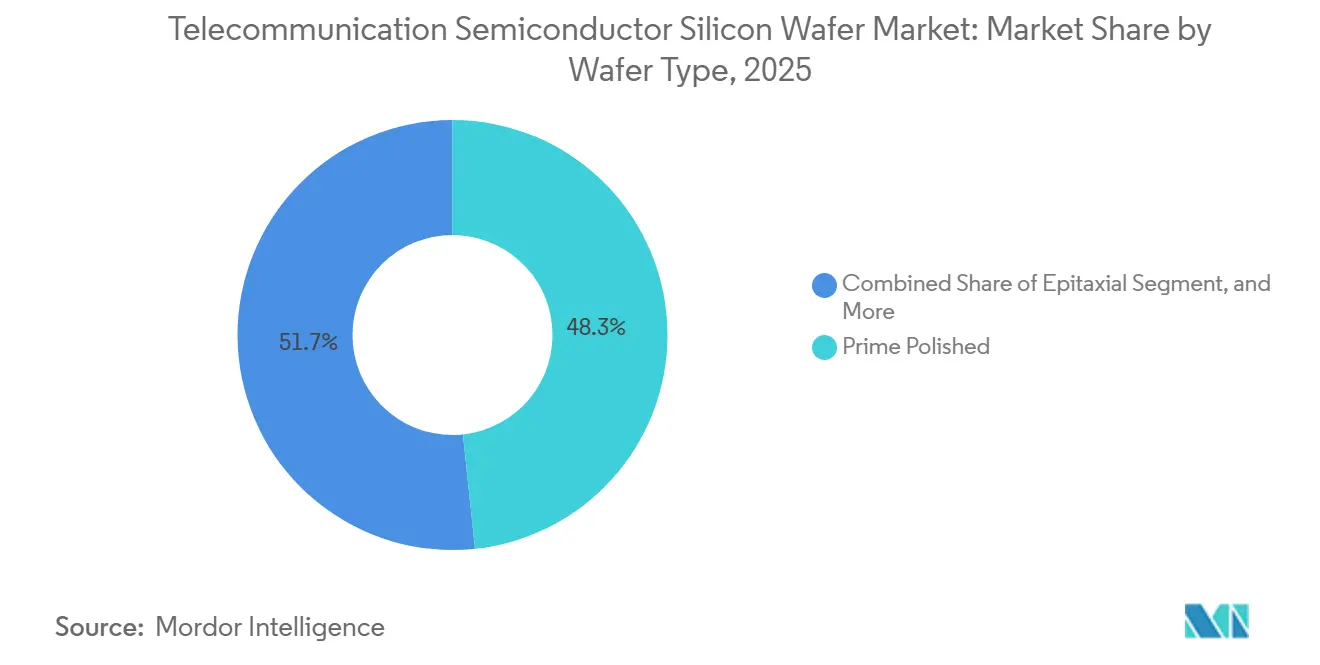

- Par type de plaquette, les plaquettes prime polies représentaient 48,33 % de la taille du marché des plaquettes de silicium pour semi-conducteurs de télécommunication en 2025, tandis que les substrats silicium sur isolant affichent la croissance la plus rapide à 6,23 % jusqu'en 2031.

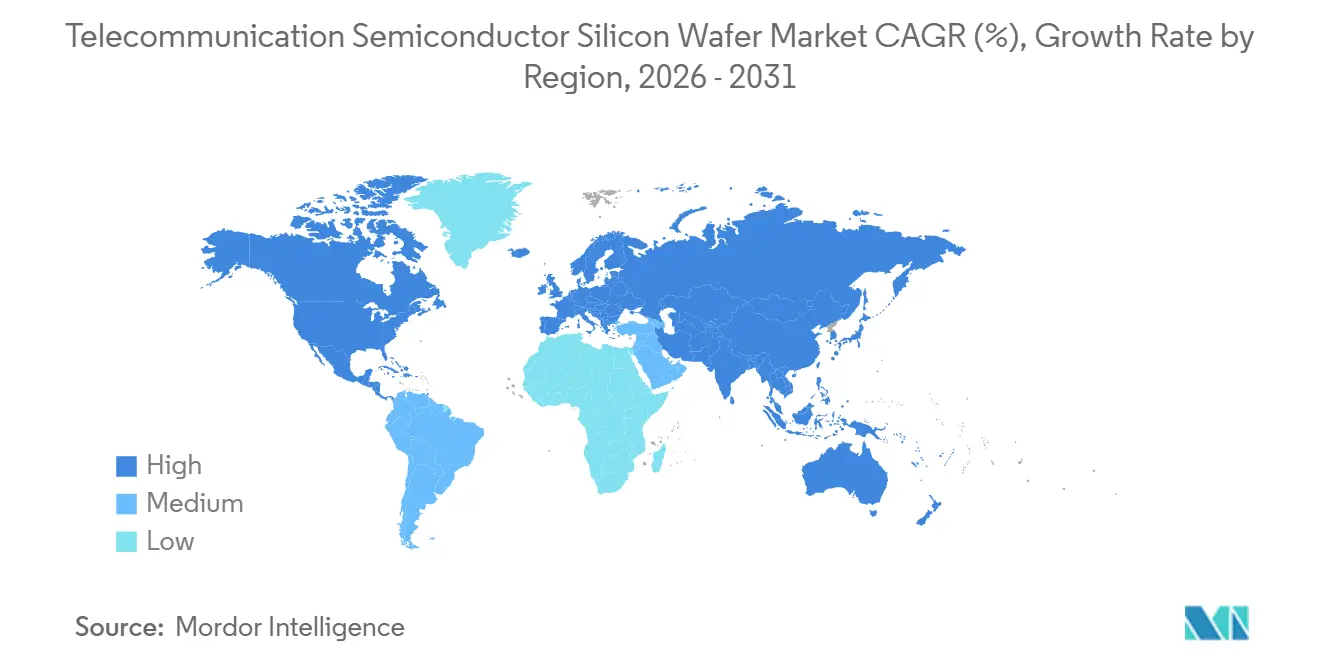

- Par géographie, l'Asie-Pacifique a représenté 80,11 % du volume en 2025 tout en enregistrant le CAGR régional le plus rapide à 6,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium pour Semi-conducteurs de Télécommunication

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiements croissants de stations de base 5G/6G exigeant des plaquettes 300 mm de haute pureté | +1.8% | Mondial, concentré en Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Incitations gouvernementales de type CHIPS accélérant les fabs de plaquettes centrées sur les télécommunications | +1.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Adoption rapide des émetteurs-récepteurs en photonique silicium stimulant la demande de plaquettes SOI | +1.2% | Mondial, porté par les pôles de centres de données d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la capacité 300 mm pour les processeurs de trafic de données en nuage et en périphérie | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Demande de plaquettes ultra-minces pour l'optique co-packagée stimulant de nouvelles chimies de meulage | +0.6% | Pôles d'emballage avancé d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Plaquettes prêtes pour la distribution d'énergie côté arrière pour les SoC de stations de base alimentées par l'IA | +0.5% | Amérique du Nord, Taïwan, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements Croissants de Stations de Base 5G/6G Exigeant des Plaquettes 300 mm de Haute Pureté

Les stations de base à MIMO massif nécessitent des amplificateurs de puissance en nitrure de gallium et des fronts d'extrémité RF en silicium fabriqués sur des substrats 300 mm devant dépasser une résistivité de 1 000 ohm-centimètre pour limiter les pertes de substrat aux fréquences supérieures à 3,5 GHz. Les expéditions mondiales de plaquettes de silicium ont atteint 12,973 milliards de pouces carrés en 2025, largement portées par la demande des télécommunications.[1]SEMI, "Statistiques d'Expédition de Silicium T4 2025," SEMI.ORG Imec a validé des transistors RF GaN sur silicium fonctionnant dans la bande 7-24 GHz, désignés pour la 6G, étendant la consommation de plaquettes au-delà des besoins actuels de la 5G.[2] Imec, "Transistors RF GaN sur Silicium 2025," IMEC-INT.COM China Mobile et China Telecom ont déployé conjointement 1,2 million de sites 5G d'ici 2025, chacun utilisant environ 200 à 300 pouces carrés de silicium. Seuls deux fournisseurs répondent systématiquement au seuil de contamination métallique en parties par billion requis pour les applications en ondes millimétriques.

Incitations Gouvernementales de Type CHIPS Accélérant les Fabs de Plaquettes Centrées sur les Télécommunications

La loi américaine CHIPS and Science Act a réservé 36,4 milliards USD répartis sur 40 projets d'ici 2025, GlobalWafers obtenant 400 millions USD pour deux usines 300 mm au Texas et dans le Missouri. Texas Instruments a obtenu 1,6 milliard USD de financement, affecté à quatre fabs 300 mm alimentant les circuits intégrés de backhaul de stations de base et d'alimentation électrique. L'Europe s'est engagée à hauteur de 43 milliards EUR (46 milliards USD) dans le cadre de son Chips Act, finançant la capacité d'Infineon et de STMicroelectronics pour les plaquettes RF et de puissance. Le programme de subventions japonais de 920 milliards JPY (6,2 milliards USD) garantit la disponibilité des substrats 300 mm pour la 5G malgré les frictions géopolitiques. Ces subventions réduisent les coûts en capital effectifs de 25 à 35 %, comprimant les délais de retour sur investissement à moins de 10 ans.

Adoption Rapide des Émetteurs-Récepteurs en Photonique Silicium Stimulant la Demande de Plaquettes SOI

La photonique silicium intègre des lasers, des modulateurs et des photodétecteurs sur des plaquettes silicium sur isolant, permettant des émetteurs-récepteurs 800G et 1,6T désormais privilégiés dans les réseaux métropolitains et longue distance. Tower Semiconductor et NVIDIA migrent la production de photonique vers le 300 mm, projetant des économies de coûts de 40 % par émetteur-récepteur. OpenLight dispose de commandes en volume pour des circuits intégrés photoniques 1,6T combinant du phosphure d'indium avec du silicium. Les plaquettes SOI de qualité photonique de Soitec ont représenté 18 % du chiffre d'affaires au cours de l'exercice 2024, témoignant de l'appétit des télécommunications pour l'optique co-packagée.[3]Soitec, "Rapport Annuel 2024," SOITEC.COM La feuille de route de l'IEEE prévoit que la photonique silicium capturera 30 % des expéditions d'émetteurs-récepteurs optiques d'ici 2028.

Expansion de la Capacité 300 mm pour les Processeurs de Trafic de Données en Nuage et en Périphérie

Les nœuds d'informatique en périphérie qui diffusent l'analyse vidéo et la télémétrie IoT industrielle stimulent la demande d'ASIC 7-16 nm construits sur des plaquettes 300 mm. L'usine Sherman de GlobalWafers a commencé à expédier 1,2 million de plaquettes 300 mm par an en mai 2025, répondant aux spécifications de défauts sub-10 nanomètres. La fab de Bosch à Dresde utilise un contrôle de processus basé sur l'IA pour réduire la variation plaquette à plaquette à moins de 1 %, améliorant les rendements pour les puces de stations de base à signal mixte. La migration vers les architectures chiplet augmente la consommation de plaquettes de 15 à 20 % par dispositif, favorisant les plaquettes 300 mm en raison de coûts par puce inférieurs.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité capitalistique et longues périodes de retour sur investissement pour les lignes de plaquettes 300 mm | -1.2% | Mondial, notamment dans les régions sans subventions | Long terme (≥ 4 ans) |

| Défis liés à la densité de défauts avec les plaquettes de qualité RF à haute résistivité | -0.8% | Mondial, impact plus élevé dans les pôles RF d'Asie-Pacifique et d'Amérique du Nord | Moyen terme (2-4 ans) |

| Restrictions au contrôle des exportations sur les expéditions d'équipements avancés pour plaquettes | -0.6% | Chine, effets secondaires en Asie du Sud-Est et en Russie | Moyen terme (2-4 ans) |

| Réglementations plus strictes sur les déchets de boues impactant les coûts de planarisation chimico-mécanique de qualité photonique | -0.4% | Amérique du Nord et Europe, conformité émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique et Longues Périodes de Retour sur Investissement pour les Lignes de Plaquettes 300 mm

Une seule usine 300 mm en construction neuve coûte entre 3 et 5 milliards USD, les équipements absorbant jusqu'à 70 % des dépenses. L'expansion de Siltronic à Singapour illustre le défi, avec 2 milliards EUR (2,14 milliards USD) dépensés pour 1 million de plaquettes par an. Même des entreprises bien établies comme SUMCO et SK Siltron ont formé une coentreprise pour partager une construction de 3,6 milliards USD. Lorsque les subventions couvrent moins de 15 % des coûts, les investisseurs font face à des horizons de retour sur investissement de 10 à 15 ans,[4]Financial Times, "Analyse de l'Intensité Capitalistique des Semi-conducteurs," FT.COM décourageant les nouveaux entrants et renforçant l'oligopole.

Défis liés à la Densité de Défauts avec les Plaquettes de Qualité RF à Haute Résistivité

Les plaquettes à haute résistivité, essentielles pour les applications RF en ondes millimétriques, sont confrontées à des nombres de défauts supérieurs de 20 à 30 % à ceux des substrats standard. Soitec a introduit une solution à couche piège qui réduit efficacement ces défauts à moins de 0,1 particule par cm². Cependant, cette innovation a un coût, augmentant les dépenses de 15 à 20 %. De plus, avec des pertes de rendement comprises entre 8 et 12 %, certains concepteurs reconsidèrent leurs choix et reviennent à l'arséniure de gallium, même si cela implique un coût matériel plus élevé. Par ailleurs, les équipements d'inspection avancés de KLA ajoutent 10 à 15 millions USD supplémentaires au coût de chaque ligne de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Les Économies d'Échelle du 300 mm Maintiennent le Leadership

Le segment 300 mm contrôlait 64,48 % du volume en 2025, reflétant des économies par puce de 30 à 40 % et des avantages d'automatisation. Le site Sherman de GlobalWafers a expédié ses premiers 1,2 million de plaquettes en 2025, soulignant l'élan domestique. Texas Instruments a rejoint avec quatre modules de 40 000 wspm pour alimenter les circuits intégrés télécom analogiques et embarqués. Les pénuries d'équipements maintiennent la capacité 200 mm tendue, poussant les reconceptions vers les lignes 300 mm. Les plaquettes sub-150 mm restent une niche pour les amplificateurs RF de puissance GaN et les accordeurs d'antenne MEMS, mais continuent de céder des parts de marché. Les organismes de réglementation ont peu d'influence sur le choix du diamètre, bien que les contrôles à l'exportation sur les outils 300 mm vers la Chine y ralentissent l'adoption.

À mesure que les architectures chiplet progressent, chaque frontal radio nécessite désormais plusieurs puces couvrant les domaines de la puissance, du RF et du numérique, gonflant la demande de substrats plus grands. Le marché des plaquettes de silicium pour semi-conducteurs de télécommunication voit les fournisseurs regrouper des variantes prime polies et épitaxiales pour fidéliser les volumes. Les consortiums industriels comme SEMI standardisent les positions d'encoche et les tolérances d'épaisseur, permettant aux fabs de qualifier rapidement plusieurs sources, ce qui tempère marginalement le pouvoir des fournisseurs mais maintient des barrières élevées pour les nouveaux entrants.

Par Type de Dispositif Semi-conducteur : L'Intégration Logique Ancre la Consommation

Les dispositifs logiques représentaient 41,46 % des plaquettes en 2025, portés par les SoC de stations de base qui consolident les émetteurs-récepteurs RF, le traitement numérique en bande de base et la gestion de l'alimentation sur une seule puce. La mémoire à haute bande passante s'associe désormais aux accélérateurs d'IA dans les unités radio, stimulant la demande de DRAM mais restant encore en retrait par rapport à la logique. Les dispositifs analogiques, notamment les commutateurs RF et les amplificateurs à faible bruit, s'appuient sur des plaquettes à haute résistivité et SOI coûtant 20 à 30 % de plus que les plaquettes prime polies, mais les clients absorbent la prime pour atteindre les objectifs de linéarité et de pertes. Les transistors de puissance GaN discrets sont disponibles sur des plaquettes plus petites mais restent essentiels pour les rails d'alimentation 48 V.

L'optoélectronique rejoint l'ensemble à mesure que les émetteurs-récepteurs en photonique silicium s'intègrent à bord, créant des flux de demande hybrides que les fournisseurs doivent équilibrer. Les fonderies signalent une croissance à deux chiffres des commandes de plaquettes épitaxiales logiques alignées sur les stratégies chiplet, et les équipementiers télécom préfèrent l'intégration monopuce pour réduire la surface de carte, ce qui explique l'avantage soutenu de la logique sur le marché des plaquettes de silicium pour semi-conducteurs de télécommunication.

Par Type de Plaquette : Le SOI Surpasse mais le Prime Poli Maintient le Volume

Les plaquettes prime polies détenaient une part de 48,33 % en 2025, soutenues par leur leadership en termes de coûts dans la logique grand public. Pourtant, les substrats SOI se développent à 6,23 % par an, portés par les couches d'oxyde enterré qui réduisent la capacitance de 30 à 50 % dans les commutateurs RF et par les guides d'onde photoniques à faibles pertes. Les plaquettes épitaxiales progressent à mesure que la logique 7-10 nm migre vers des architectures d'accès radio virtualisées. Le silicium spécialisé, notamment les variantes à haute résistivité, commande une prime mais reste limité en volume en raison d'une offre restreinte.

Soitec double sa capacité SOI 300 mm à Bernin pour fournir l'optique co-packagée, tandis qu'Okmetic positionne le silicium de qualité capteur pour les MEMS d'inclinaison de faisceau d'antenne. Les tendances de prix montrent que la croissance du prime poli se modère à mesure que les télécommunications se tournent vers des substrats à plus haute valeur ajoutée, une dynamique qui cimente le rôle du SOI malgré sa prime sur le marché des plaquettes de silicium pour semi-conducteurs de télécommunication.

Analyse Géographique

L'Asie-Pacifique a fourni 80,11 % des plaquettes en 2025 et affiche un CAGR de 6,78 % jusqu'en 2031. Les 1,2 million de stations de base 5G de la Chine créent une demande captive que les fournisseurs domestiques s'empressent de satisfaire, bien que les embargos sur les outils maintiennent les rendements en dessous des niveaux japonais. Shin-Etsu et SUMCO du Japon fournissent ensemble environ 55 % de la capacité mondiale en 300 mm, tirant parti d'une expertise Czochralski inégalée. La coentreprise SUMCO-SK Siltron de Corée du Sud ajoute 1 million de plaquettes par an d'ici 2027, avec les télécommunications et l'automobile comme segments d'ancrage. Taïwan reste un consommateur vorace via le leader des fonderies TSMC, dont le site de Kumamoto bénéficie d'un soutien étatique de 920 milliards JPY (6,2 milliards USD).

L'Amérique du Nord gagne en dynamisme grâce aux 36,4 milliards USD du financement de la loi CHIPS Act. GlobalWafers et Texas Instruments livrent collectivement 2 millions de plaquettes 300 mm d'ici 2027, réduisant la dépendance aux importations asiatiques. Les 43 milliards EUR (46 milliards USD) de la loi européenne sur les puces financent les expansions d'Infineon et de STMicroelectronics, mais sa part reste inférieure à 10 % en raison des coûts élevés de l'énergie et de la main-d'œuvre. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent modestes, important des plaquettes pour des déploiements 5G limités.

Les contrôles à l'exportation des États-Unis, du Japon et des Pays-Bas sur les équipements sub-14 nm fragmentent la chaîne Asie-Pacifique, forçant les fabs chinoises sur le 28 nm et augmentant la surface de plaquette par fonction jusqu'à 60 %. Les restrictions de rétorsion de la Chine sur le gallium et le germanium augmentent les coûts des semi-conducteurs composés, déplaçant la demande vers les fournisseurs japonais et coréens qui bénéficient d'un approvisionnement en matières premières diversifié. Les efforts de diversification de la chaîne d'approvisionnement n'auront un impact matériel qu'après 2030 en raison des cycles de retour sur investissement de 10 à 15 ans pour les nouvelles fabs.

Paysage Concurrentiel

Six acteurs établis, Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron et Soitec, contrôlent environ 85 % de la capacité 300 mm, conférant un pouvoir de fixation des prix modéré tout en exposant les acheteurs à un risque de concentration. La couverture en polysilicium intégré de Shin-Etsu protège contre la volatilité des matières premières, tandis que GlobalWafers poursuit une montée en puissance rapide aux États-Unis pour capter les incitations à la relocalisation. Siltronic mise sur le contrôle de processus amélioré par l'IA pour remporter des comptes logiques sensibles aux défauts.

Les entrants chinois National Silicon Industry Group et Zhonghuan Semiconductor se développent sous les limites des équipements soumis aux contrôles à l'exportation, exploitant des lignes 200 mm et améliorant les rendements grâce au développement d'outils domestiques. Des entreprises de niche plus petites comme Okmetic et Ferrotec se concentrent sur les plaquettes ultra-minces et spécialisées où les économies d'échelle des acteurs établis comptent moins.

Les thèmes stratégiques comprennent les ajouts de capacité soutenus par des subventions, les coentreprises pour le partage du capital et les partenariats de feuille de route avec les clients. La collaboration de 3,6 milliards USD entre SUMCO et SK Siltron illustre la mutualisation des risques, tandis que l'alliance photonique de Tower Semiconductor avec NVIDIA intègre profondément le fournisseur dans les futures feuilles de route optiques. Les dépôts de brevets révèlent que les acteurs établis investissent dans la manipulation ultra-mince, l'analyse des défauts enterrés et l'uniformité épitaxiale, maintenant des marges brutes supérieures à 30 % même à mesure que les volumes du marché des plaquettes de silicium pour semi-conducteurs de télécommunication augmentent.

Leaders du Secteur des Plaquettes de Silicium pour Semi-conducteurs de Télécommunication

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Tower Semiconductor a dévoilé sa plateforme de photonique silicium 300 mm en partenariat avec NVIDIA, promettant des réductions de coûts de 40 % par rapport au traitement 200 mm.

- Décembre 2025 : Texas Instruments a démarré la production sur son méga-site de Sherman, au Texas, le premier de quatre fabs 300 mm financés avec 1,6 milliard USD de subventions de la loi CHIPS Act.

- Mai 2025 : GlobalWafers a inauguré son usine de plaquettes 300 mm de 3,5 milliards USD à Sherman, au Texas, avec une capacité initiale de 1,2 million de plaquettes par an.

- Avril 2025 : Soitec a publié un chiffre d'affaires de 1,09 milliard EUR (1,16 milliard USD) pour l'exercice 2024 et a annoncé une expansion à Bernin pour augmenter la production de SOI 300 mm.

Portée du Rapport Mondial sur le Marché des Plaquettes de Silicium pour Semi-conducteurs de Télécommunication

Le Rapport sur le Marché des Plaquettes de Silicium pour Semi-conducteurs de Télécommunication est Segmenté par Diamètre de Plaquette (Jusqu'à 150 mm, 200 mm, 300 mm), Type de Dispositif Semi-conducteur (Logique, Mémoire, Analogique, Discret, Autres Types), Type de Plaquette (Prime Poli, Épitaxial, Silicium sur Isolant, Silicium Spécialisé), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Volume (Millions de Pouces Carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres Types de Dispositifs Semi-conducteurs (Optoélectronique, Capteurs, Micro) |

| Prime Poli |

| Épitaxial |

| Silicium sur Isolant (SOI) |

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient | |

| Afrique |

| Par Diamètre de Plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Dispositif Semi-conducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Autres Types de Dispositifs Semi-conducteurs (Optoélectronique, Capteurs, Micro) | ||

| Par Type de Plaquette | Prime Poli | |

| Épitaxial | ||

| Silicium sur Isolant (SOI) | ||

| Silicium Spécialisé (Haute Résistivité, Puissance, Qualité Capteur) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient | ||

| Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille de la consommation mondiale de plaquettes de silicium de qualité télécom d'ici 2031 ?

Le volume est prévu d'atteindre 2 468,23 millions de pouces carrés d'ici 2031, représentant un CAGR de 5,45 % à partir de 2026.

Quel diamètre de plaquette domine la fabrication d'équipements télécom ?

Les plaquettes 300 mm ont dominé avec une part de 64,48 % en 2025 en raison d'économies par puce de 30 à 40 % par rapport au 200 mm.

Pourquoi le silicium sur isolant progresse-t-il dans le matériel radio ?

L'oxyde enterré du SOI réduit la capacitance RF et les pertes optiques, générant la croissance la plus rapide à 6,23 % jusqu'en 2031.

Quelles régions bénéficient le plus des subventions de type CHIPS ?

L'Amérique du Nord, l'Europe, le Japon et la Corée du Sud reçoivent des incitations de plusieurs milliards de dollars qui réduisent les coûts en capital jusqu'à 35 %.

Qui sont les principaux fournisseurs de plaquettes de silicium de qualité télécom ?

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron et Soitec détiennent collectivement environ 85 % de la capacité 300 mm.

Dernière mise à jour de la page le: