Taille et Part du Marché des Plaquettes de Silicium pour Dispositifs de Puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

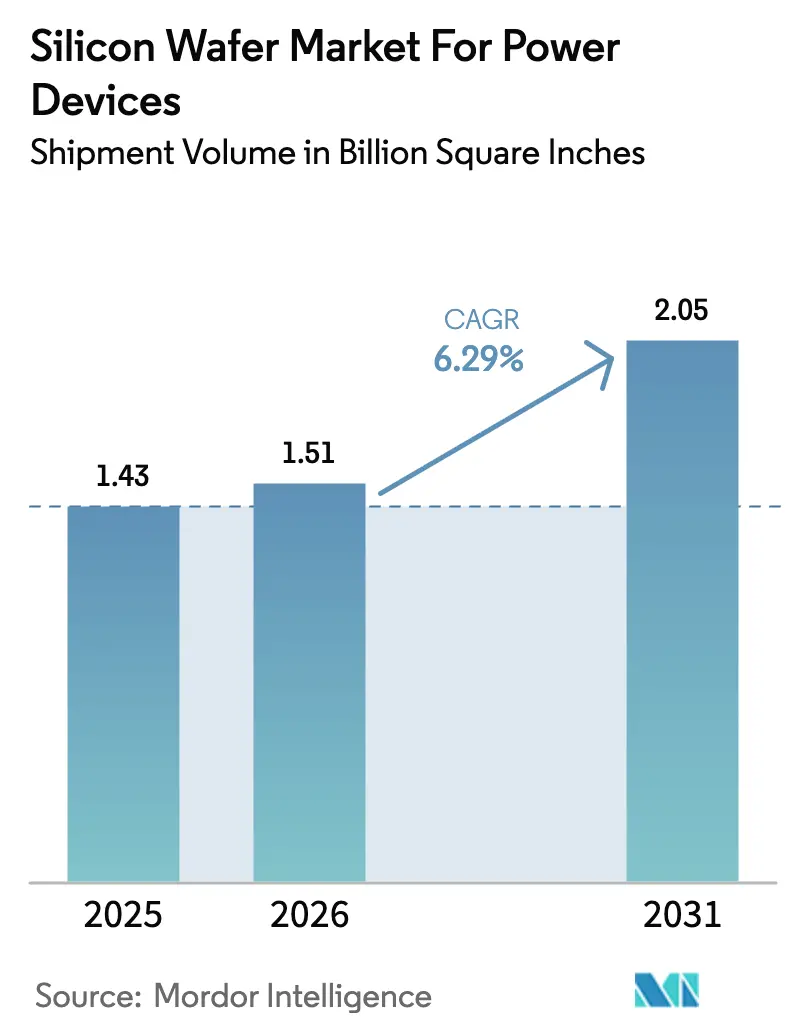

| Volume du Marché (2026) | 1.51 Billion Square Inches |

| Volume du Marché (2031) | 2.05 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Dispositifs de Puissance par Mordor Intelligence

Le marché des plaquettes de silicium pour dispositifs de puissance était évalué à 1,43 milliard de pouces carrés en 2025 et devrait croître de 1,51 milliard de pouces carrés en 2026 pour atteindre 2,05 milliards de pouces carrés d'ici 2031, à un CAGR de 6,29 % durant la période de prévision de 2026 à 2031. La croissance est ancrée par l'électrification des véhicules, les mises à niveau des réseaux d'énergie renouvelable et la conversion progressive des entraînements industriels du contrôle mécanique vers le contrôle électronique de la puissance. Les matériaux à large bande interdite, le durcissement des règles d'exportation sur les outils épitaxiaux et les substrats de plus grand diamètre reconfigurent les stratégies de chaîne d'approvisionnement, tandis que la pression sur la réduction des coûts encourage l'intégration en amont par les fabricants de dispositifs intégrés. Le marché des plaquettes de silicium est en outre influencé par les fluctuations des prix du polysilicium qui compriment les marges des plaquettes polies, bien que les contrats à long terme atténuent l'impact pour les fournisseurs de premier rang. L'intensité concurrentielle reste élevée, les avantages d'échelle des lignes 300 mm convergeant avec les incitations à la localisation en Amérique du Nord et en Europe.

Principaux Enseignements du Rapport

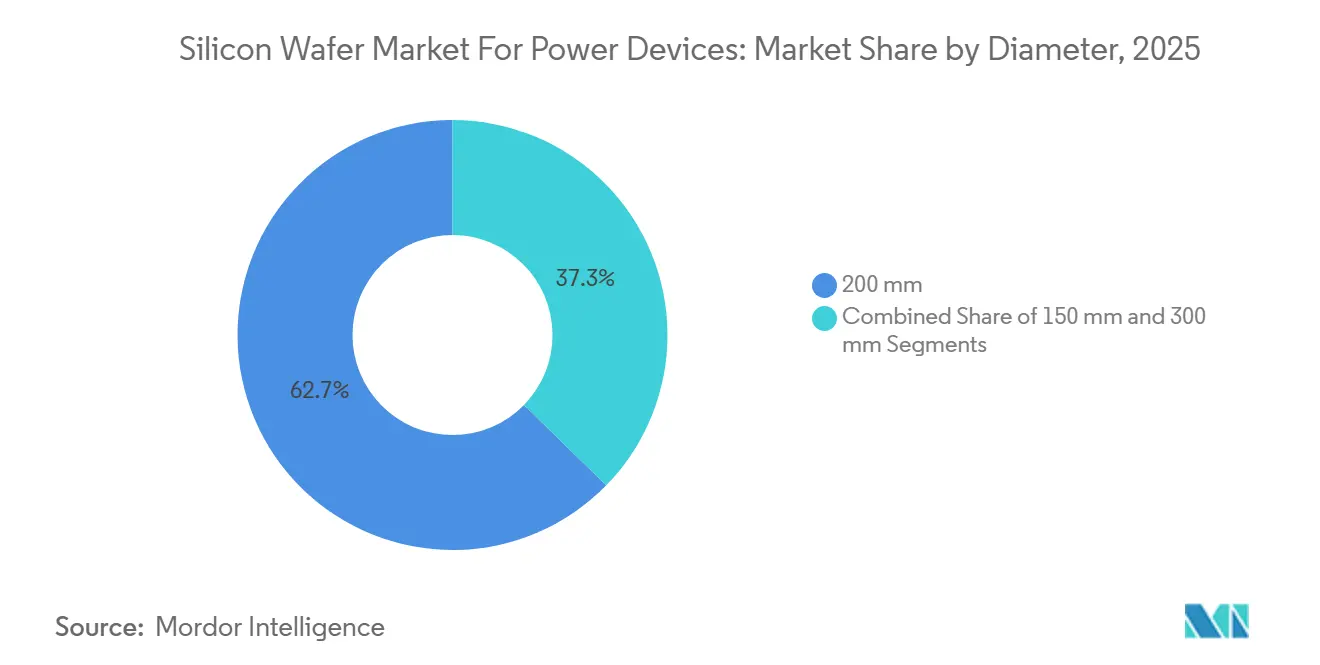

- Par diamètre, les substrats de 200 mm ont dominé avec 62,68 % de la part de marché en 2025, tandis que les substrats de 300 mm devraient se développer à un CAGR de 7,56 % jusqu'en 2031.

- Par type de plaquette, les produits épitaxiaux représentaient 64,39 % de la part de marché en 2025 et devraient croître à un CAGR de 7,16 % jusqu'en 2031.

- Par type de dispositif, les MOSFET détenaient 46,78 % de la part de marché en 2025, tandis que les IGBT devraient enregistrer la croissance la plus élevée à un CAGR de 7,65 % jusqu'en 2031.

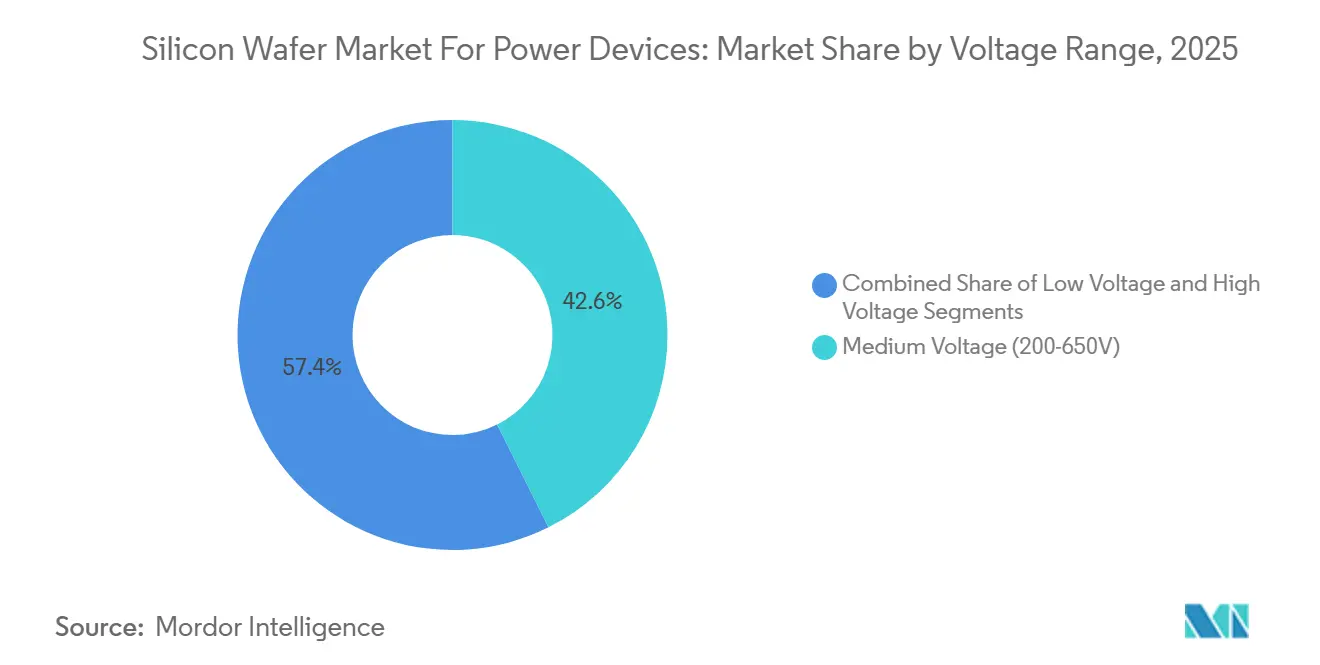

- Par plage de tension, les plaquettes moyenne tension représentaient 42,63 % de la part de marché en 2025, et les substrats haute tension progressent à un CAGR de 7,82 % jusqu'en 2031.

- Par utilisation finale, les applications automobiles représentaient 38,76 % de la part de marché en 2025 et ont dominé avec un CAGR de 8,32 % sur la période 2026-2031.

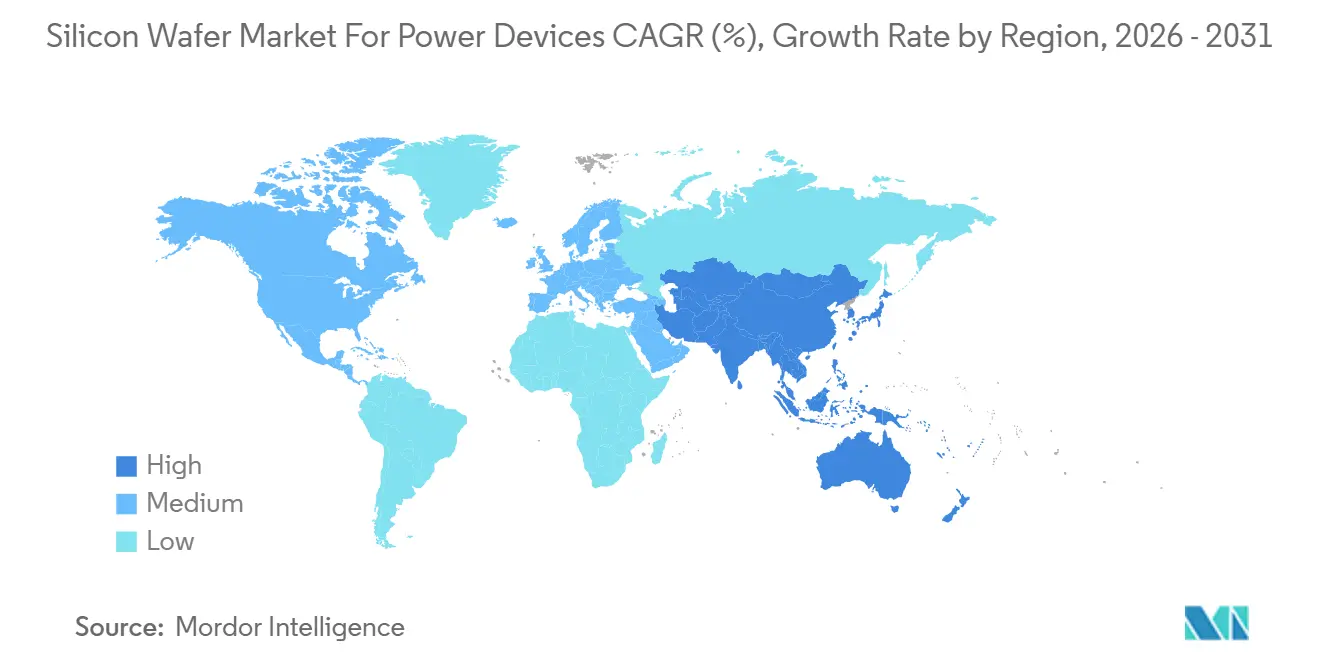

- Par région, l'Asie-Pacifique a dominé avec 69,98 % de la part de marché en 2025 et devrait afficher un CAGR de 8,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium pour Dispositifs de Puissance

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Demande Portée par les Véhicules Électriques pour une Conversion de Puissance à Haute Efficacité | +1.8% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Développement des Énergies Renouvelables Stimulant les Plaquettes pour Onduleurs Haute Tension | +1.2% | Mondial, porté par la Chine, l'Inde, les États-Unis et l'Allemagne | Long terme (≥ 4 ans) |

| Passage aux Lignes 300 mm Réduisant le Coût par Puce | +1.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Essor de l'Automatisation Industrielle et des Entraînements d'Usines Électrifiées | +0.9% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Vias en Face Arrière sur Plaquette Permettant des Modules Automobiles Ultra-Minces | +0.7% | Europe, Amérique du Nord, Japon | Court terme (≤ 2 ans) |

| Métrologie In Situ Assistée par IA Libérant la Capacité Épitaxiale Latente | +0.5% | Mondial, adoption précoce au Japon, à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande Portée par les Véhicules Électriques pour une Conversion de Puissance à Haute Efficacité

Les véhicules électriques passent des plateformes de batteries 400 volts à 800 volts, réduisant les temps de charge rapide à moins de 20 minutes et diminuant la masse du câblage. Les MOSFET SiC commutant au-dessus de 20 kHz remplacent plusieurs interrupteurs en silicium, réduisant les composants passifs et abaissant le coût total de l'onduleur même avec une prime sur les plaquettes. Les constructeurs automobiles en Chine, en Europe et aux États-Unis s'intègrent verticalement dans la production de dispositifs SiC pour sécuriser l'approvisionnement en substrats et capter des marges supplémentaires, renforçant la croissance pluriannuelle de la demande en plaquettes.[1]Hyundai Motor Group, "Système de Batterie 800V et Technologie de Charge Ultra-Rapide," hyundaimotorgroup.com L'Agence internationale de l'énergie prévoit des ventes de véhicules électriques à batterie et hybrides rechargeables de 17 millions d'unités en 2026, ce qui équivaut à environ 50 millions de pouces carrés de plaquettes SiC épitaxiales. Cette demande soutient l'expansion durable du marché des plaquettes de silicium dans toute la chaîne de valeur automobile.

Développement des Énergies Renouvelables Stimulant les Plaquettes pour Onduleurs Haute Tension

Les installations solaires à grande échelle et les parcs éoliens en mer fonctionnent à des tensions de bus en courant continu comprises entre 1 000 et 1 500 volts, poussant les caractéristiques nominales des dispositifs de puissance au-delà de 1 700 volts. En 2025, les États-Unis ont ajouté 35 GW de capacité solaire et 12 GW de capacité éolienne, ce qui se traduit par près de 80 millions de pouces carrés de substrats haute tension pour les modules onduleurs.[2]Administration américaine d'information sur l'énergie, "Electric Power Monthly Février 2025," eia.gov Les marchés émergents tels que l'Inde suivent cette trajectoire grâce à des objectifs annuels de plusieurs gigawatts, chacun associé à des mandats d'efficacité des onduleurs qui favorisent les dispositifs SiC. Les appels d'offres européens stipulent désormais des seuils stricts de distorsion harmonique, accélérant davantage l'adoption de plaquettes à épitaxie épaisse avec de faibles densités de défauts. Ces politiques renforcent collectivement la dynamique du marché des plaquettes de silicium dans les segments haute tension.

Passage aux Lignes 300 mm Réduisant le Coût par Puce

Le passage des plaquettes de 200 mm à 300 mm multiplie la surface utilisable par plus de deux tout en augmentant le coût de la salle blanche d'environ la moitié, ce qui permet une réduction de 30 à 40 % du coût par puce une fois les rendements stabilisés. La première plaquette SiC de 300 mm qualifiée commercialement a atteint une densité de défauts comparable aux formats 200 mm et offre 2,3 fois la production de puces. L'avantage d'échelle reconfigure la dynamique concurrentielle car les premiers adoptants peuvent casser les prix tout en préservant des marges supérieures à 35 %. Les organismes de normalisation resserrent les spécifications de courbure et d'épaisseur, et la métrologie avancée atténue désormais les pertes de rendement de plusieurs dizaines de points de pourcentage, ouvrant une voie claire vers la fabrication en grand volume.

Essor de l'Automatisation Industrielle et des Entraînements d'Usines Électrifiées

Les fabricants électrifient les robots, les systèmes de convoyeurs et les servoentraînements dans la recherche de productivité et d'économies d'énergie. Les installations mondiales de robots ont atteint 553 000 unités en 2024, et chaque entraînement multi-axes consomme de la surface de puce Si ou SiC pour les éléments de commutation. Les onduleurs servo d'une puissance nominale comprise entre 400 et 690 volts adoptent de plus en plus les MOSFET SiC pour atteindre des rendements supérieurs à 98 %, ce qui réduit les charges de refroidissement et les coûts d'exploitation. Les programmes gouvernementaux en Chine et en Europe qui financent les mises à niveau des usines intelligentes stimulent indirectement la demande en plaquettes, maintenant le marché des plaquettes de silicium sur une forte tendance haussière à travers les cycles d'équipements d'investissement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières en Polysilicium | -0.8% | Mondial, aigu dans les régions à intégration verticale limitée | Court terme (≤ 2 ans) |

| Barrière CAPEX de plus d'1 Milliard USD pour les Fabs de Plaquettes SiC 200-300 mm | -1.2% | Mondial, contraignant les nouveaux entrants en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Courbure Thermo-Mécanique des Plaquettes SiC 300 mm Réduisant les Rendements | -0.6% | Asie-Pacifique, premiers adoptants en Amérique du Nord | Moyen terme (2-4 ans) |

| Incertitude sur le Contrôle des Exportations pour les Réacteurs Épitaxiaux de Nouvelle Génération | -0.5% | Chine, avec des effets indirects sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières en Polysilicium

Les prix au comptant du polysilicium sont passés de 30 USD par kg début 2023 à 6-8 USD par kg fin 2024, comprimant les marges brutes des plaquettes polies jusqu'à huit points de pourcentage. Les fournisseurs engagés dans des contrats à long terme plus élevés ont subi des coûts d'opportunité lorsque les acheteurs au comptant ont cassé leurs prix. Les enquêtes commerciales sur le dumping ont ajouté une incertitude tarifaire, augmentant le risque d'approvisionnement et entravant la planification à court terme. Bien que les fournisseurs de qualité épitaxiale puissent absorber une partie de la variance grâce aux primes, une volatilité soutenue atténue l'appétit pour l'investissement et peut ralentir les ajouts de capacité en plaquettes dans les segments sensibles aux coûts.

Barrière CAPEX de plus d'1 Milliard USD pour les Fabs de Plaquettes SiC 200-300 mm

Une installation SiC 200 mm en construction neuve capable de produire 100 000 plaquettes par an nécessite désormais au moins 1 milliard USD. Même avec des subventions gouvernementales couvrant environ 15 % du coût du projet, le capital restant doit faire face à la hausse des taux d'intérêt et aux longs délais d'approvisionnement en équipements.[3]Département du Commerce des États-Unis, "Attributions de Financement de la Loi CHIPS et Sciences," commerce.gov Les petits entrants se tournent donc vers des coentreprises ou des licences, qui répartissent le risque mais diluent les marges. L'obstacle au financement réduit la base de fournisseurs, augmente les coûts de changement pour les clients et ralentit la diversification géographique du marché des plaquettes de silicium jusqu'à ce que des incitations public-privé supplémentaires émergent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre : Les Substrats 300 mm Débloquent des Économies d'Échelle

La catégorie 200 mm a conservé 62,68 % du marché des plaquettes de silicium pour dispositifs de puissance en 2025, reflétant l'infrastructure de fab héritée qui reste rentable pour les dispositifs de puissance moyenne. Pourtant, la classe 300 mm devrait afficher un CAGR de 7,56 % car les équipementiers automobiles de rang 1 exigent un plus grand nombre de puces par plaquette pour amortir les frais généraux de salle blanche. Les premières séries de production démontrent déjà 2,3 fois plus de puces utilisables avec une densité de défauts comparable, confirmant que les courbes d'apprentissage sont suffisamment prononcées pour maintenir les avantages de taille du marché des plaquettes de silicium à des diamètres plus grands.

La perte de rendement due à la courbure thermo-mécanique supérieure à 50 µm limite encore l'adoption immédiate en masse, mais les groupes de normalisation poussent les objectifs de variation d'épaisseur en dessous de 2 µm. L'implantation ionique en face arrière et les recettes d'épitaxie optimisées montrent des gains de rendement à deux chiffres, suggérant que les points de basculement vers les volumes arriveront dans les quatre prochaines années. Les leaders d'échelle capables de maîtriser le contrôle de la courbure détiendront des positions de coût durables sur l'ensemble du marché des plaquettes de silicium.

Par Type de Plaquette : Les Couches Épitaxiales Stimulent la Différenciation des Performances

Les plaquettes épitaxiales ont capturé 64,39 % de la part de marché en 2025 grâce à la migration vers les MOSFET à grille tranchée, et elles devraient progresser à un CAGR de 7,16 %. Un dopage précis et une uniformité d'épaisseur permettent une résistance à l'état passant plus faible et des vitesses de commutation plus élevées, des attributs essentiels aux groupes motopropulseurs automobiles et aux énergies renouvelables. L'intégration étroite entre les outils de dépôt et la métrologie assistée par IA fait désormais passer le taux d'utilisation des outils de 75 % à 85 %, libérant une capacité latente qui soutient une taille de marché des plaquettes de silicium résiliente à l'extrémité haut de gamme.

Les substrats polis restent pertinents dans les diodes et les thyristors hérités, où les seuils de valeur sont faibles mais la pression sur les marges augmente en raison des chocs de prix du polysilicium. Les fournisseurs opérant à la fois dans les segments polis et épitaxiaux atténuent efficacement les risques. Cependant, la croissance soutenue se déplace clairement vers l'épitaxie à haute spécification, soulignant son importance stratégique au sein du marché des plaquettes de silicium au sens large.

Par Type de Dispositif : La Croissance des IGBT Dépasse celle des MOSFET dans les Segments Haute Puissance

Les MOSFET détenaient 46,78 % du marché des plaquettes de silicium pour dispositifs de puissance en 2025, servant les systèmes basse à moyenne tension qui exploitent leurs caractéristiques de commutation rapide. Les IGBT, cependant, devraient croître à un CAGR de 7,65 % car ils offrent une robuste capacité de court-circuit au-dessus de 1 200 volts, idéale pour les entraînements industriels et les grands onduleurs de traction. Alors que les concepteurs de systèmes équilibrent la fréquence de commutation, les pertes par conduction et le coût, la répartition de la part de marché des plaquettes de silicium restera fluide.

Les diodes à pression et les thyristors hérités perdent en pertinence, mais la demande de diodes anti-parallèles associées à chaque interrupteur IGBT ou MOSFET stabilise les volumes de plaquettes. La distinction entre les MOSFET haute tension et les IGBT s'estompe à mesure que les nouvelles générations de MOSFET SiC atteignent une résistance à l'état passant de 10 mΩ. Cette évolution pousse les fournisseurs à proposer des services de co-conception qui alignent les recettes de plaquettes sur les objectifs des systèmes finaux, renforçant la fidélisation des clients sur l'ensemble du marché des plaquettes de silicium.

Par Plage de Tension : Le Segment Haute Tension Capte le Développement des Énergies Renouvelables

Les substrats moyenne tension entre 200 et 650 volts représentaient 42,63 % de la part de marché en 2025, portés par l'électronique grand public, les télécommunications et les entraînements industriels légers. Les plaquettes haute tension au-dessus de 650 volts croissent plus rapidement à un CAGR de 7,82 %, soutenues par les onduleurs solaires connectés au réseau et les convertisseurs éoliens qui nécessitent des tensions de blocage supérieures à 1 700 volts. Les mandats d'efficacité des onduleurs au-delà de 98,5 % fixés par les régulateurs créent un pont de demande qui attire l'épitaxie SiC davantage dans la production courante, augmentant la taille du marché des plaquettes de silicium pour dispositifs de puissance dans les niveaux haute tension.

Les plaquettes basse tension, généralement inférieures à 200 volts, continuent de jouer un rôle dans la distribution d'énergie des centres de données et les hybrides légers 48 volts. Cependant, de nombreuses applications dans ce domaine transitionnent vers le GaN sur silicium. Les tendances des énergies renouvelables reconfigurent les priorités des plages de tension, exigeant que les plaquettes de nouvelle génération équilibrent des couches épitaxiales plus épaisses avec un rendement acceptable pour rester compétitives sur le marché des plaquettes de silicium.

Par Secteur d'Utilisation Finale : L'Électrification Automobile Domine la Demande Incrémentale

Les applications automobiles ont consommé 38,76 % du marché des plaquettes de silicium pour dispositifs de puissance en 2025 et devraient se développer à un CAGR de 8,32 % jusqu'en 2031. Chaque véhicule électrique à batterie intègre généralement de la surface de puce SiC dans les onduleurs de traction, les chargeurs embarqués et les convertisseurs CC-CC, ce qui représente environ 3 pouces carrés de plaquettes par unité. L'augmentation des ventes de véhicules électriques amplifie donc les besoins en substrats, consolidant ce secteur vertical comme le principal moteur de croissance du marché des plaquettes de silicium.

L'automatisation industrielle reste le deuxième plus grand utilisateur, l'électrification des usines poussant les servoentraînements vers des fréquences de commutation plus élevées. Les énergies renouvelables et le stockage à grande échelle représentent une part élevée à deux chiffres, mais les initiatives de modernisation du réseau laissent entrevoir un potentiel de hausse. Les appareils électroménagers grand public et les systèmes d'alimentation des télécommunications constituent le reste de la demande, croissant à des rythmes réguliers mais modestes. La croissance portée par l'automobile fixe ainsi le rythme des ajouts de capacité et des feuilles de route technologiques sur l'ensemble du marché des plaquettes de silicium.

Analyse Géographique

L'Asie-Pacifique a représenté 69,98 % de la part de marché en 2025 et devrait afficher un CAGR de 8,01 % jusqu'en 2031. Les programmes d'expansion du National Silicon Industry Group en Chine, les investissements du Japon dans les lignes de polissage 300 mm et les ajouts de capacité SiC de la Corée du Sud créent un écosystème formidable qui ancre le marché des plaquettes de silicium. Les objectifs gouvernementaux en matière de robotique, de véhicules électriques et d'énergies renouvelables renforcent davantage la demande régionale, garantissant que les fabs locaux fonctionnent près de leur pleine capacité.

L'Amérique du Nord connaît une vague d'investissements catalysée par les incitations de la loi CHIPS et les objectifs de localisation automobile. Les nouvelles installations à New York, en Caroline du Nord et au Texas réduisent la dépendance aux importations, diversifient le risque d'approvisionnement et intègrent des procédés avancés 300 mm plus près des marchés finaux. L'environnement politique de la région, combiné à l'accès aux principaux fournisseurs d'équipements semi-conducteurs, la positionne comme un pôle secondaire crédible sur le marché des plaquettes de silicium.

L'Europe s'appuie sur la loi européenne sur les puces et des règles strictes sur les émissions des véhicules pour revendiquer une plus grande part de la production mondiale de dispositifs de puissance. Les projets d'expansion en Allemagne et en Italie mettent l'accent sur l'épitaxie SiC et le silicium 300 mm, soutenus par des financements publics de plusieurs milliards de dollars. Les plateformes collaboratives axées sur les substrats ingéniérés et les plaquettes ultra-minces illustrent la stratégie de l'Europe fondée sur la différenciation technologique plutôt que sur le leadership par les coûts. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent aujourd'hui orientés vers les importations, mais des initiatives précoces signalent des ambitions à long terme d'établir des capacités régionales en substrats.

Paysage Concurrentiel

Le marché des plaquettes de silicium est modérément concentré. Les grands fabricants de dispositifs intégrés tels que Infineon, STMicroelectronics et onsemi s'intègrent en amont pour sécuriser les plaquettes et extraire des marges supplémentaires, comprimant les opportunités pour les fournisseurs de substrats purs. La maîtrise précoce de la production SiC 300 mm offre un avantage de coût allant jusqu'à 40 %, permettant aux premiers entrants de réinitialiser les références de prix sans éroder la rentabilité.

Les modèles de coentreprises se multiplient au Japon et en Europe, les fournisseurs de niveau intermédiaire mettant en commun des capitaux pour franchir les obstacles d'investissement d'un milliard de dollars. Bien que de telles alliances réduisent le risque financier, elles peuvent ralentir la prise de décision et limiter le contrôle des procédés propriétaires. Les entrants chinois, soutenus par des subventions nationales, montent en puissance sur des lignes SiC 200 mm visant les marchés sensibles aux coûts, mais font face à des défis liés au contrôle des exportations sur les outils d'épitaxie avancés, limitant leur pénétration dans les chaînes d'approvisionnement automobiles haut de gamme.

L'accent mis sur l'innovation s'est déplacé vers les substrats ultra-minces et ingéniérés. Les démonstrations de plaquettes de silicium de 20 µm et de silicium sur isolant prouvent que l'épaisseur du substrat peut directement réduire de moitié la résistance à l'état passant et améliorer les chemins thermiques, créant des avantages monétisables au niveau du système. Les fournisseurs proposant un support de conception de plaquettes spécifiques aux applications sont de plus en plus perçus comme des partenaires stratégiques plutôt que comme des fournisseurs de produits de base, une tendance qui resserre les accords d'enlèvement à long terme et augmente les coûts de changement pour les clients.

Leaders de l'Industrie des Plaquettes de Silicium pour Dispositifs de Puissance

Shin-Etsu Chemical

SUMCO Corporation

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

Soitec S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Wolfspeed a annoncé la qualification commerciale d'une plaquette SiC de 300 mm avec une densité de défauts inférieure à 1 défaut/cm², offrant une réduction du coût par puce de 30 à 40 %.

- Novembre 2025 : STMicroelectronics s'est engagé à investir 730 millions EUR (800 millions USD) pour tripler la capacité de substrats SiC sur son site de Catane, en Italie, d'ici 2027.

- Septembre 2025 : Infineon Technologies a démarré la production dans son fab élargi de Kulim, en Malaisie, ajoutant une capacité SiC 200 mm pour les dispositifs automobiles et industriels.

- Juillet 2025 : GlobalWafers a obtenu une subvention de 400 millions USD au titre de la loi CHIPS pour construire une installation de plaquettes de silicium 300 mm à Sherman, au Texas, avec une production prévue pour 2028.

Périmètre du Rapport sur le Marché Mondial des Plaquettes de Silicium pour Dispositifs de Puissance

Les plaquettes de silicium sont de fines tranches de matériau semi-conducteur, principalement du silicium, utilisées comme substrat pour la fabrication de dispositifs de puissance. Ces plaquettes servent de base à la création de divers composants électroniques, notamment des diodes, des MOSFET et des IGBT, qui sont essentiels dans les applications de gestion de l'énergie et de conversion d'énergie.

Le rapport sur le marché des plaquettes de silicium pour dispositifs de puissance est segmenté par diamètre (150 mm, 200 mm et 300 mm), type de plaquette (polie et épitaxiale), type de dispositif (IGBT, MOSFET, diode, thyristor), plage de tension (basse tension, moyenne tension et haute tension), secteur d'utilisation finale (automobile, industrie et automatisation, énergie renouvelable et stockage d'énergie, alimentation grand public et électroménager, et systèmes d'alimentation pour télécommunications et infrastructures), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| 150 mm |

| 200 mm |

| 300 mm |

| Polie |

| Épitaxiale |

| IGBT |

| MOSFET |

| Diode |

| Thyristor |

| Basse Tension (Moins de 200V) |

| Moyenne Tension (200-650V) |

| Haute Tension (Au-dessus de 650V) |

| Automobile |

| Industrie et Automatisation |

| Énergie Renouvelable et Stockage d'Énergie |

| Alimentation Grand Public et Électroménager |

| Systèmes d'Alimentation pour Télécommunications et Infrastructures |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Diamètre | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par Type de Plaquette | Polie | |

| Épitaxiale | ||

| Par Type de Dispositif | IGBT | |

| MOSFET | ||

| Diode | ||

| Thyristor | ||

| Par Plage de Tension | Basse Tension (Moins de 200V) | |

| Moyenne Tension (200-650V) | ||

| Haute Tension (Au-dessus de 650V) | ||

| Par Secteur d'Utilisation Finale | Automobile | |

| Industrie et Automatisation | ||

| Énergie Renouvelable et Stockage d'Énergie | ||

| Alimentation Grand Public et Électroménager | ||

| Systèmes d'Alimentation pour Télécommunications et Infrastructures | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de substrats pour dispositifs de puissance croît-elle dans les applications automobiles ?

Le segment automobile devrait progresser à un CAGR de 8,32 % jusqu'en 2031, les architectures de batteries 800 volts accélérant l'adoption du SiC.

Quel est le principal avantage de coût du passage aux plaquettes 300 mm ?

Une augmentation de surface de 2,25 fois permet une réduction du coût par puce allant jusqu'à 40 % une fois les rendements stabilisés, positionnant les premiers adoptants pour un pouvoir de fixation des prix durable.

Pourquoi les plaquettes haute tension gagnent-elles des parts dans les systèmes d'énergies renouvelables ?

Les onduleurs solaires et éoliens connectés au réseau fonctionnent désormais à 1 000-1 500 volts, ce qui exige des dispositifs d'une tension nominale ≥ 1 700 volts, poussant à la hausse les exigences en épaisseur de plaquette et en épitaxie.

Quelles régions dominent aujourd'hui la capacité de fabrication de substrats ?

L'Asie-Pacifique détient près de 70 % du volume mondial, bien que l'Amérique du Nord et l'Europe ajoutent des capacités dans le cadre de programmes de subventions alignés sur la loi CHIPS.

Comment la volatilité du polysilicium influence-t-elle les fournisseurs de plaquettes ?

Une chute de 30 USD à 6-8 USD par kg a réduit les marges des fournisseurs de plaquettes polies, forçant des ajustements de capacité et favorisant les producteurs intégrés verticalement.

Quel seuil d'investissement limite les nouveaux entrants dans la production de plaquettes SiC ?

La construction d'un fab SiC 200 mm avec une production annuelle de 100 000 plaquettes nécessite au moins 1 milliard USD, une barrière seulement partiellement atténuée par les incitations gouvernementales.

Dernière mise à jour de la page le: