Taille et Part du Marché de la Recirculation des Plaquettes Semiconductrices

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.77 Milliards de dollars |

| Taille du Marché (2031) | 1.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Recirculation des Plaquettes Semiconductrices par Mordor Intelligence

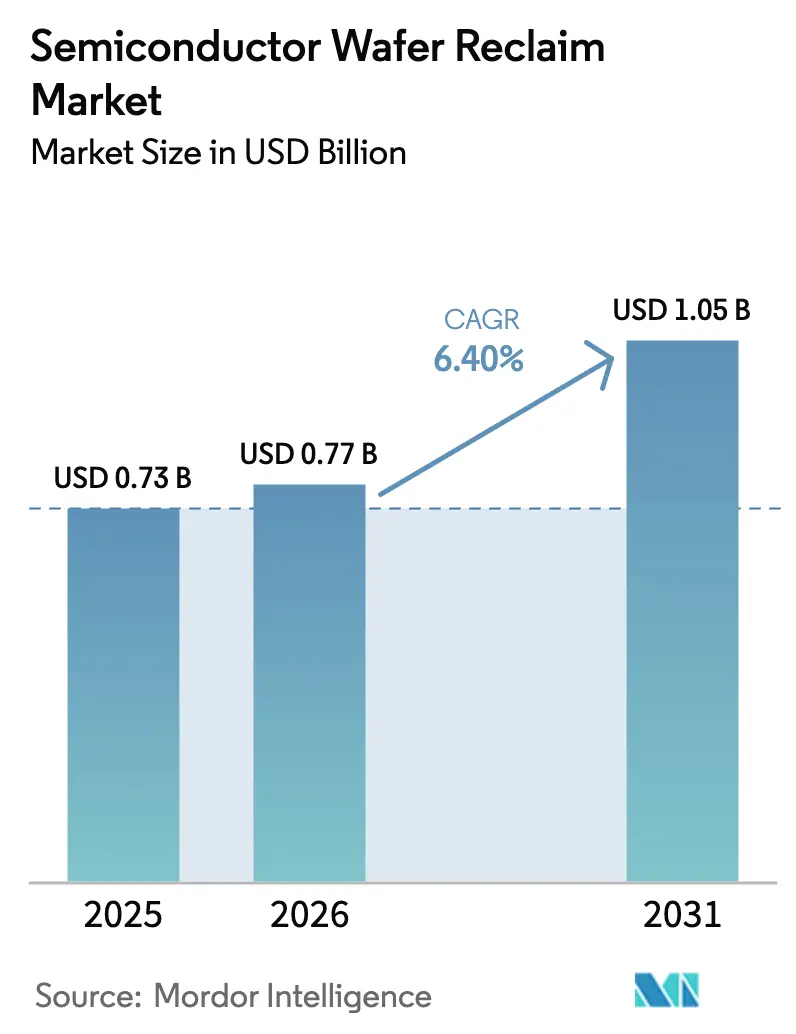

La taille du marché de la recirculation des plaquettes semiconductrices était évaluée à 0,73 milliard USD en 2025 et devrait croître de 0,77 milliard USD en 2026 pour atteindre 1,05 milliard USD d'ici 2031, à un CAGR de 6,4 % durant la période de prévision (2026-2031). L'intensité capitalistique accrue aux nœuds avancés, associée aux exigences réglementaires en matière de fabrication circulaire, oriente les fabricants de dispositifs intégrés vers des substrats recirculés. Cette évolution réduit le coût total de possession des plaquettes de test et de surveillance, diminue l'empreinte carbone et atténue le risque de chaîne d'approvisionnement alors que les prix des plaquettes vierges restent volatils. L'inspection pilotée par l'intelligence artificielle comprime désormais les délais d'exécution de plusieurs jours à quelques heures, permettant aux fournisseurs de recirculation de s'aligner sur la cadence des usines à haut volume. Par ailleurs, le dense cluster d'usines 300 mm de la région Asie-Pacifique ancre la demande, tandis que les lignes pilotes émergentes en carbure de silicium et en nitrure de gallium ouvrent des opportunités dans la recirculation de semiconducteurs composés. L'intensité concurrentielle reste modérée car l'infrastructure de polissage chimico-mécanique et de métrologie requise pour des rendements supérieurs à 95 % crée des barrières naturelles à l'entrée.

Principaux Enseignements du Rapport

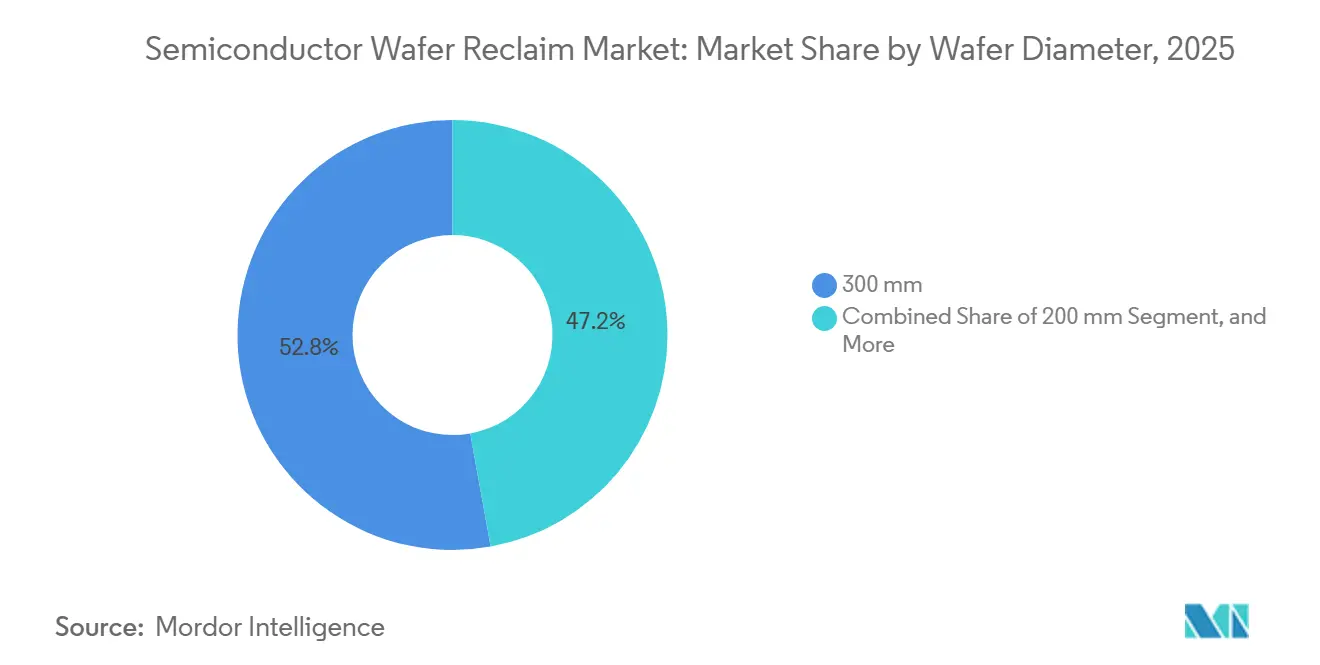

- Par diamètre de plaquette, le segment 300 mm a dominé avec une part de revenus de 52,84 % en 2025, tandis que les plaquettes 200 mm devraient se développer à un CAGR de 7,28 % jusqu'en 2031.

- Par type de plaquette, les plaquettes de test et de surveillance ont représenté 44,98 % du total 2025, tandis que les plaquettes silicium sur isolant devraient croître à un CAGR de 7,16 % jusqu'en 2031.

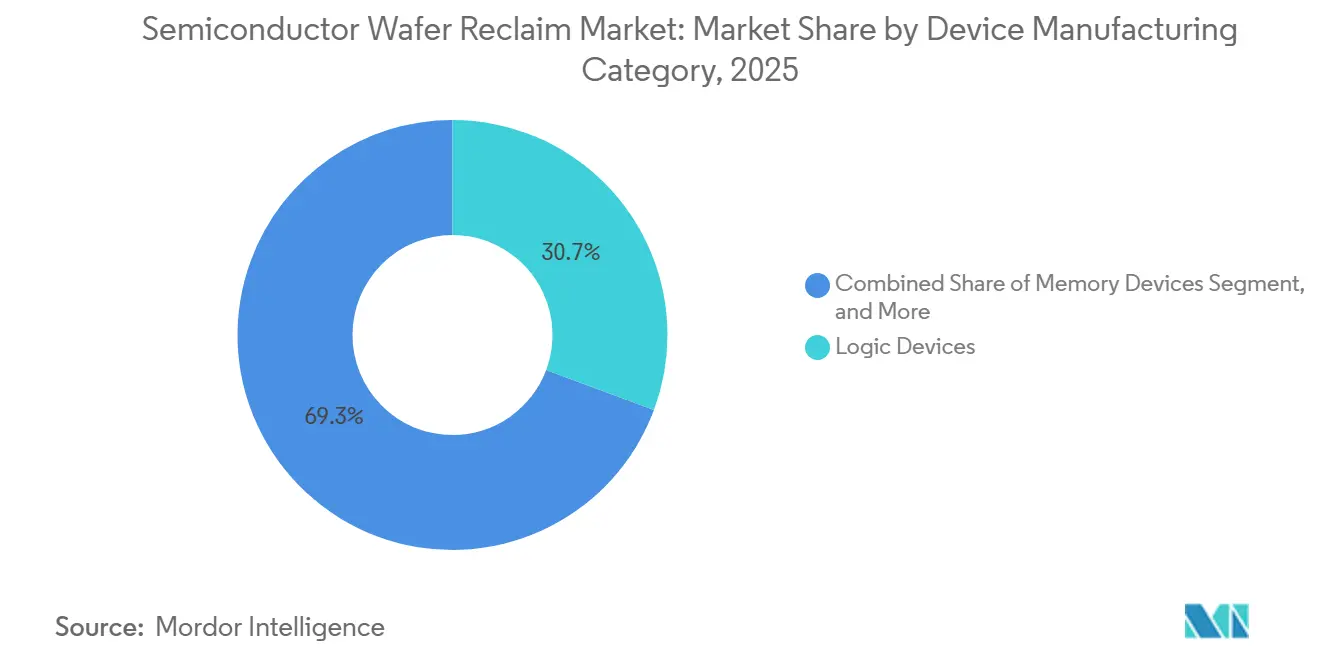

- Par catégorie de fabrication de dispositifs, les dispositifs logiques ont détenu 30,68 % de la part du marché de la recirculation des plaquettes semiconductrices en 2025, tandis que les dispositifs analogiques et de puissance progressent à un CAGR de 7,53 % sur 2026-2031.

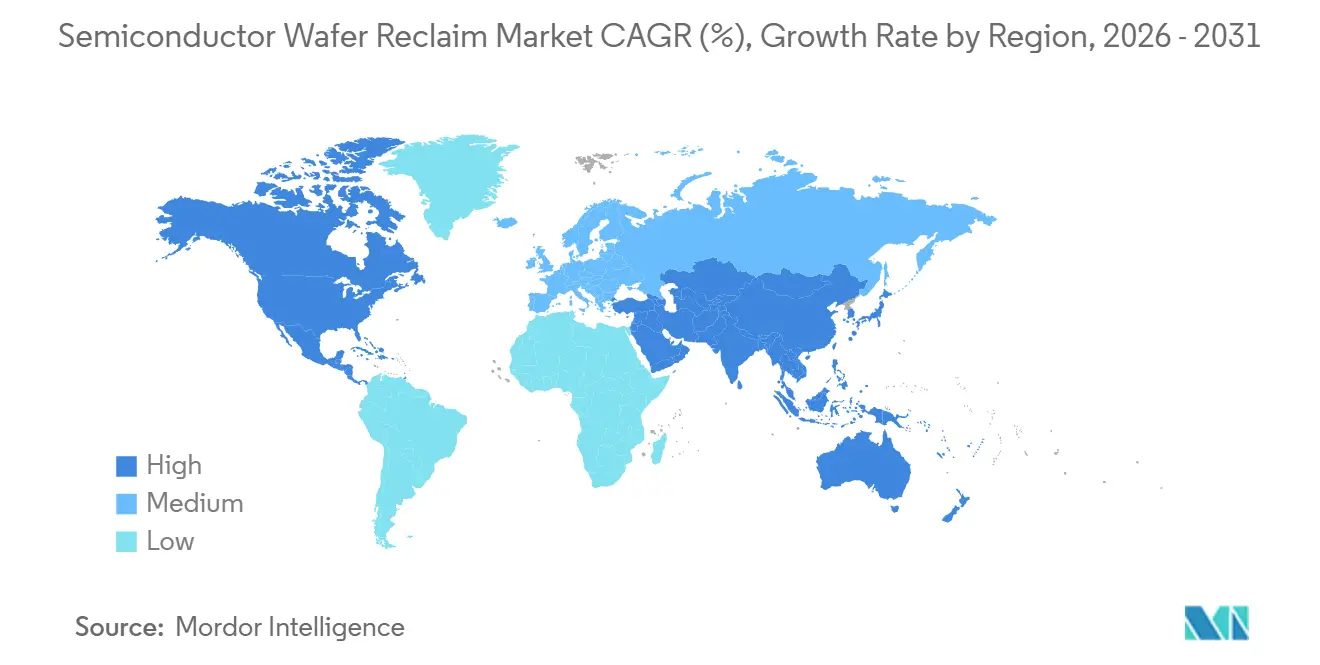

- Par géographie, l'Asie-Pacifique a représenté 63,79 % des revenus 2025 et se développe à un CAGR de 6,92 %, maintenant à la fois la position régionale la plus grande et la plus dynamique.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Recirculation des Plaquettes Semiconductrices

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la capacité des usines 300 mm en Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pression d'optimisation des coûts sur les plaquettes de test et de surveillance | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Réglementations en matière de durabilité favorisant les pratiques d'économie circulaire | +1.2% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Outils d'imagerie de rendement assistés par l'IA améliorant les rendements de recirculation | +0.9% | Mondial, adoption précoce en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande du marché secondaire provenant des satellites en orbite basse terrestre | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Transition des fonderies vers des plaquettes pilotes SiC et GaN nécessitant une recirculation | +0.5% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Capacité des Usines 300 mm en Asie-Pacifique

L'Asie-Pacifique devrait accueillir la majeure partie des nouvelles lignes 300 mm d'ici 2027, augmentant la demande de base pour les plaquettes de test recirculées qui représentent 15 % à 20 % des démarrages mensuels de chaque usine. Les nouvelles installations à Singapour et à Taïwan ajoutent plus de 2 millions de démarrages de plaquettes par mois, chacun pouvant être réutilisé cinq à sept fois après recirculation, générant une élasticité de volume pour le marché de la recirculation des plaquettes semiconductrices.[1]United Microelectronics Corporation, "UMC Étend la Capacité de son Usine à Singapour," umc.com Le regroupement régional dense réduit également la logistique à des cycles inférieurs à 48 heures, alignant l'offre de recirculation sur les calendriers de production en flux tendu. Les fournisseurs co-localisent donc leurs installations à proximité des méga-usines, en concluant des contrats pluriannuels qui stabilisent les flux de trésorerie. À mesure que des capacités supplémentaires se mettent en place, la recirculation cesse d'être un levier de coût tactique pour devenir une composante structurelle de la planification des usines.

Pression d'Optimisation des Coûts sur les Plaquettes de Test et de Surveillance

Les plaquettes de test vierges coûtent désormais entre 120 et 150 USD par pièce de 300 mm, en hausse de 18 % depuis 2024, ce qui comprime les marges brutes des usines de logique, de mémoire et de puissance.[2]Siltronic, "Rapport Annuel 2025 : Dynamiques de Marché et Tendances des Prix," siltronic.comApplied Materials, "Technologies Avancées de Polissage Chimico-Mécanique et de Nettoyage de Plaquettes," appliedmaterials.com Les substrats recirculés ramènent le coût effectif à 25-35 USD après cinq à huit cycles, générant des économies immédiates. Les grandes fonderies ont validé que les plaquettes de surveillance recirculées satisfont à la précision métrologique sans perte de rendement. Les fabricants de dispositifs déploient également des modèles d'apprentissage automatique pour prédire les cycles de recirculation restants, garantissant que les plaquettes ne sont retirées que lorsque les limites de rugosité de surface approchent des seuils critiques. L'argument économique est le plus fort aux nœuds matures, mais même les installations à 5 nm recirculent désormais des plaquettes pour des étapes non liées aux dispositifs, telles que le conditionnement des chambres.

Réglementations en Matière de Durabilité Favorisant les Pratiques d'Économie Circulaire

La loi européenne sur les puces exige que les usines subventionnées s'approvisionnent en 15 % de silicium recirculé d'ici 2028, passant à 25 % d'ici 2032, créant un plancher de demande piloté par les politiques qui protège les fournisseurs des fluctuations cycliques. Des dispositions similaires dans les subventions américaines en matière de durabilité conditionnent le financement à la fabrication en boucle fermée, débloquant des subventions de recherche pour l'innovation dans les procédés de recirculation. Les fonderies répondent en co-localisant les unités de recirculation avec les usines de plaquettes vierges, réduisant les émissions de transport et satisfaisant aux obligations de reporting de portée 3. Les objectifs d'entreprise, tels qu'une réduction de 30 % du silicium vierge par plaquette d'ici 2030, font de la recirculation une mesure de licence d'exploitation plutôt qu'une option discrétionnaire.

Outils d'Imagerie de Rendement Assistés par l'IA Améliorant les Rendements de Recirculation

L'inspection par apprentissage profond classe désormais les défauts sur les plaquettes recirculées en moins de 10 minutes, contre une référence historique de 90 minutes. Moins de faux rejets signifient que les plaquettes survivent à des cycles supplémentaires, poussant le rendement global de recirculation au-dessus de 95 % pour les substrats de test. Les algorithmes d'apprentissage par renforcement ajustent simultanément les paramètres de polissage en temps réel, contrôlant le débit de boue et la pression du tampon selon les conditions spécifiques à chaque plaquette. En conséquence, la durée de vie moyenne de recirculation s'étend de cinq à sept cycles pour les plaquettes 300 mm, améliorant l'avantage de coût de 60 % à près de 70 % par rapport au silicium vierge. Les fournisseurs disposant du capital nécessaire pour déployer ces analyses créent un fossé technologique, accélérant la consolidation des parts de marché.

Analyse de l'Impact des Contraintes*

| Défi | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Spécifications strictes en matière de défauts de surface pour le nœud 2 nm | -1.1% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Main-d'œuvre qualifiée limitée pour les lignes de polissage avancées | -0.7% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Volatilité incertaine des prix du silicium de rebut | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans la logistique usine-recirculation | -0.3% | Mondial, accru en Asie-Pacifique | Moyen terme (2 à 4 |

| Source: Mordor Intelligence | |||

Spécifications Strictes en Matière de Défauts de Surface pour le Nœud 2 nm

Les transistors à grille enveloppante au nœud 2 nm exigent des densités de défauts de surface inférieures à 0,1 défaut par cm², un niveau que les procédés de recirculation peinent à garantir après plusieurs cycles de polissage. La nécessité d'étapes de nettoyage par couche atomique ajoute 15 à 20 USD par plaquette, érodant les économies et confinant les plaquettes recirculées aux étapes non critiques dans les usines à nœuds avancés.[3]Applied Materials, "Technologies Avancées de Polissage Chimico-Mécanique et de Nettoyage de Plaquettes," appliedmaterials.com Tant que les fournisseurs ne démontrent pas une planéité répétable inférieure à 0,1 nm, les lignes logiques de pointe plafonneront la pénétration de la recirculation, limitant le potentiel de hausse dans le segment le plus précieux du marché de la recirculation des plaquettes semiconductrices.

Main-d'Œuvre Qualifiée Limitée pour les Lignes de Polissage Avancées

Les pénuries mondiales de techniciens en polissage chimico-mécanique retardent les montées en puissance des installations de plusieurs mois, notamment en Amérique du Nord et en Europe où la relocalisation dépasse le vivier de talents nationaux.[4]Semiconductor Equipment and Materials International, "Enquête Mondiale sur la Main-d'Œuvre," semi.org Former un technicien à la gestion des chimies de boue pour les lignes en silicium, carbure de silicium et nitrure de gallium prend un an ou plus, et les primes salariales dépassent 25 %. Certains opérateurs font transiter le personnel par avion entre les sites, ce qui gonfle les coûts d'exploitation et freine l'expansion des capacités à court terme. Des programmes de développement de la main-d'œuvre sont en cours, mais les résultats ne se matérialiseront qu'après 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Résurgence du 200 mm Portée par la Demande aux Nœuds Hérités

Le format 300 mm a représenté 52,84 % des revenus 2025, ancrant la taille du marché de la recirculation des plaquettes semiconductrices pour les usines de logique et de mémoire. Pourtant, le segment 200 mm devrait progresser à 7,28 % durant 2026-2031, dépassant tous les autres diamètres. Les acteurs de l'automobile et de l'industrie continuent de privilégier les nœuds matures pour les circuits intégrés de gestion de l'alimentation et les systèmes microélectromécaniques, des applications qui s'adaptent efficacement aux équipements 200 mm. Les nouvelles lignes pilotes en carbure de silicium à ce diamètre élargissent encore la base adressable. Les fournisseurs de recirculation modernisent les polisseurs hérités avec des capteurs de détection de point final, offrant un contrôle sub-nanométrique tout en préservant des équipements entièrement amortis, ce qui améliore les marges sans lourds investissements en capital. À mesure que l'électrification s'accélère, le volume de recirculation 200 mm réduira l'écart de revenus avec les lignes 300 mm, même si ces dernières conservent le leadership absolu.

La demande de recirculation 150 mm persiste dans les circuits aérospatiaux de niche et les circuits durcis aux radiations, aidée par les constellations de satellites qui préfèrent les diamètres plus petits pour le contrôle des coûts sur les puces spécialisées. Les substrats de semiconducteurs composés font souvent leurs débuts à 150 mm avant de passer à l'échelle supérieure, offrant aux fournisseurs une voie d'entrée dans la future demande à large bande interdite. Collectivement, la combinaison de diamètres souligne comment le marché de la recirculation des plaquettes semiconductrices évolue en fonction de l'économie des applications finales, et pas seulement de la progression de la loi de Moore. Les fournisseurs diversifiés sur les lignes de 150 mm à 300 mm se protègent contre l'exposition à un seul cycle technologique et captent une croissance progressive à mesure que chaque diamètre retrouve une pertinence renouvelée.

Par Type de Plaquette : La Complexité des Plaquettes Silicium sur Isolant Justifie une Tarification Premium

Les plaquettes de test et de surveillance ont dominé 44,98 % des ventes 2025, bénéficiant d'une demande prévisible liée au contrôle statistique des procédés. Un délai d'exécution rapide de 48 heures et des rendements supérieurs à 95 % font de cette catégorie l'épine dorsale en volume du marché de la recirculation des plaquettes semiconductrices. À l'inverse, les substrats silicium sur isolant devraient croître à 7,16 % sur 2026-2031. La couche d'oxyde enterré complique la chimie de polissage, abaissant les rendements de recirculation à 70 %-75 % et justifiant des primes de prix de 40 %. Les modules frontaux radiofréquence pour la 5G et le radar automobile amplifient les volumes, tandis que les modèles de réutilisation des plaquettes donneuses par découpe intelligente réduisent le coût global du substrat de 30 %, incitant les fournisseurs de plaquettes et les recirculateurs à former des coentreprises.

La recirculation des plaquettes primaires reste limitée aux environnements de recherche et développement, où les enjeux d'intégrité des procédés sont moindres et la sensibilité aux coûts plus élevée. Les plaquettes épitaxiales, largement utilisées dans les semiconducteurs de puissance, occupent un terrain intermédiaire avec une croissance stable à un chiffre moyen et une complexité modérée. Les réservoirs de profit se bifurquent donc : plaquettes de test à haut volume et faible marge d'un côté, et plaquettes silicium sur isolant à faible volume et haute marge de l'autre. Les entreprises qui maîtrisent les deux extrêmes de procédés se protègent des fluctuations de la demande et captent une part disproportionnée des bénéfices du secteur de la recirculation des plaquettes semiconductrices.

Par Catégorie de Fabrication de Dispositifs : L'Électronique de Puissance Accélère la Croissance

Les usines logiques ont consommé 30,68 % du volume de plaquettes recirculées en 2025, reflétant une utilisation intensive des plaquettes de test lors des montées en rendement aux nœuds avancés. La croissance ralentit à mesure que les spécifications de défauts à 2 nm confinent la recirculation à des rôles auxiliaires, mais la base reste conséquente. Les dispositifs analogiques et de puissance devraient progresser de 7,53 % jusqu'en 2031, le rythme le plus rapide parmi toutes les catégories. Les véhicules électrifiés, les alimentations électriques à haute efficacité pour centres de données et les convertisseurs en périphérie de réseau reposent tous sur des transistors à effet de champ en carbure de silicium et des transistors bipolaires à grille isolée fabriqués sur des plaquettes 200 mm recirculées. La stabilité des prix de ces dispositifs donne aux usines la marge nécessaire pour payer des primes pour une recirculation spécialisée qui prévient la contamination croisée métallique.

La demande en mémoire suit des cycles prévisibles d'utilisation des capacités ; les producteurs consolidés concluent souvent des contrats à long terme avec des quotas mixtes de plaquettes vierges et recirculées, produisant une croissance régulière, si peu spectaculaire. Les dispositifs spéciaux, les systèmes microélectromécaniques, les capteurs et les composants radiofréquence haute performance fonctionnent sur des nœuds hérités et de petits diamètres, mais commandent des prix attractifs. Les fournisseurs capables d'adapter les chimies de recirculation à ces diverses piles de matériaux peuvent générer des flux de revenus supplémentaires tout en renforçant la fidélité des clients, consolidant leur position sur le marché de la recirculation des plaquettes semiconductrices.

Analyse Géographique

L'Asie-Pacifique a généré 63,79 % des revenus 2025 et croît à 6,92 % jusqu'en 2031, portée par Taïwan, la Corée du Sud, la Chine et Singapour, qui accueillent ensemble plus des deux tiers de la capacité mondiale en 300 mm. Les stratégies de co-localisation réduisent le temps de transit des plaquettes à moins de deux jours, abaissant les stocks d'encours de fabrication pour les usines et cimentant la recirculation comme un élément opérationnel incontournable. La politique de double circulation de la Chine accélère davantage la capacité de recirculation nationale, traitant les fournisseurs locaux comme un tampon contre les chocs géopolitiques et les contrôles à l'exportation.

L'Amérique du Nord a capté environ 18 % du chiffre d'affaires 2025, mais les subventions de la loi sur les puces font désormais émerger des usines sur de nouveaux sites, de l'Arizona au Texas. Les nouvelles installations intègrent des baies de recirculation dès leur conception, reflétant les principes de conception d'économie circulaire intégrés dans les directives de financement. Les pénuries de main-d'œuvre qualifiée restent un frein, mais les programmes de certification des collèges communautaires commencent à combler l'écart, laissant présager une augmentation à moyen terme des ajouts de capacité régionale et consolidant la demande pour le marché de la recirculation des plaquettes semiconductrices aux États-Unis.

L'Europe a détenu environ 12 % des revenus en 2025, la loi européenne sur les puces imposant des quotas de silicium recirculé qui soutiennent les carnets de commandes des fournisseurs. Les opérations co-localisées en Italie et en Autriche combinent le vierge et la recirculation sous un même toit, réduisant les émissions logistiques et satisfaisant les régulateurs. Les pays du reste du monde représentent le solde, le cluster microélectronique mature d'Israël et les propositions naissantes d'usines au Moyen-Orient étant susceptibles de générer une demande supplémentaire après 2028. Les dynamiques géographiques suivent donc les investissements dans les usines plutôt que la consommation des marchés finaux, concentrant la croissance là où les capitaux affluent vers de nouveaux démarrages de plaquettes.

Paysage Concurrentiel

Les cinq premiers acteurs contrôlent environ 55 % à 60 % des revenus mondiaux, maintenant le marché de la recirculation des plaquettes semiconductrices modérément concentré. RS Technologies et Pure Wafer mettent l'accent sur le débit élevé des plaquettes de test avec des cycles de 48 heures, s'appuyant sur des algorithmes propriétaires de cartographie des défauts pour pousser les rendements au-dessus de 95 %. Optim Wafer Services se positionne à l'extrémité premium, recirculant des substrats silicium sur isolant et épitaxiaux avec des marges supérieures. Les fournisseurs intégrés verticalement tels que GlobalWafers et Siltronic associent la recirculation aux ventes de plaquettes vierges, répartissant les frais généraux de métrologie et de logistique sur les deux activités pour un effet de levier sur les coûts.

Le leadership technologique est le facteur de différenciation décisif. L'inspection assistée par l'IA et les modèles prédictifs de durée de vie permettent aux premiers adoptants d'étendre les cycles de recirculation, de réduire le coût effectif par utilisation et de gagner des parts de marché. Les fournisseurs d'équipements lorgnent sur ce segment via des modules de recirculation intégrés qui pourraient permettre aux usines d'internaliser une partie du flux, mettant sous pression les fournisseurs indépendants. Les mandats de cybersécurité de l'Institut national des normes et de la technologie ajoutent des charges de conformité, favorisant les opérateurs à grande échelle capables de financer des systèmes de traçabilité chiffrés. Ces forces présagent une consolidation progressive vers un ensemble plus restreint d'acteurs mondiaux avant 2030, avec des spécialistes de niche survivant dans des domaines à haute complexité tels que la recirculation de semiconducteurs composés.

L'activité récente de transactions souligne la prime stratégique accordée à la capacité et à la portée géographique. L'acquisition par Wafer World en janvier 2026 de Micro Reclaim Technologies étend la capacité 200 mm en Amérique du Nord et approfondit l'exposition aux applications automobiles de puissance à forte croissance. GlobalWafers investit 4 milliards USD dans une extension de Phase 2 au Texas qui co-localise la recirculation avec la production de plaquettes vierges, signalant une poussée vers une fourniture de silicium à guichet unique pour les usines de la loi sur les puces. L'expansion de RS Technologies à Taïwan cible la recirculation de semiconducteurs composés, un mouvement qui positionne l'entreprise pour capter les volumes pilotes en carbure de silicium à mesure que l'électrification s'accélère. Les investissements en capital-risque entrent également dans le domaine, avec des startups de logiciels d'IA s'associant pour concéder sous licence des modèles de classification des défauts que les recirculateurs de petite et moyenne taille ne peuvent pas se permettre de développer en interne. Ensemble, ces initiatives indiquent que le capital, l'analytique et la co-localisation régionale définiront l'avantage concurrentiel au cours des cinq prochaines années.

Leaders du Secteur de la Recirculation des Plaquettes Semiconductrices

RS Technologies Co., Ltd.

Pure Wafer, Inc.

GlobalWafers Co., Ltd.

Optim Wafer Services Ltd.

Silicon Valley Microelectronics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : GlobalWafers a entamé les travaux de conception pour une extension de Phase 2 de 4 milliards USD de son usine de Sherman, Texas, ajoutant une capacité 300 mm et une recirculation intégrée pour réduire les délais à 48 heures pour les usines nord-américaines.

- Janvier 2026 : Wafer World a acquis Micro Reclaim Technologies à Phoenix, ajoutant une capacité de 50 000 plaquettes par mois en 200 mm et approfondissant sa présence dans les segments automobile et semiconducteurs de puissance.

- Octobre 2025 : GlobalWafers a ouvert une usine de plaquettes à Novara, en Italie, qui co-localise les opérations vierges et de recirculation, visant une teneur en silicium recirculé de 15 % d'ici 2028 pour satisfaire aux règles de circularité de l'Union européenne.

- Septembre 2025 : RS Technologies a annoncé une expansion à Taïwan visant 300 000 plaquettes par mois d'ici 2030, équipée d'une inspection des défauts par IA pour atteindre un contrôle de surface inférieur à 0,1 nm.

Portée du Rapport Mondial sur le Marché de la Recirculation des Plaquettes Semiconductrices

Le rapport sur le marché de la recirculation des plaquettes semiconductrices est segmenté par diamètre de plaquette (150 mm, 200 mm, 300 mm), type de plaquette (test et surveillance, primaire, épitaxiale, silicium sur isolant), catégorie de fabrication de dispositifs (mémoire, logique, analogique et puissance, spécialité, recherche et développement) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| 150 mm |

| 200 mm |

| 300 mm |

| Recirculation de Plaquettes de Test et de Surveillance |

| Recirculation de Plaquettes Primaires |

| Recirculation de Plaquettes Épitaxiales |

| Recirculation de Plaquettes Silicium sur Isolant |

| Dispositifs Mémoire |

| Dispositifs Logiques |

| Dispositifs Analogiques et de Puissance |

| Dispositifs Spéciaux (Systèmes Microélectromécaniques, Capteurs, Radiofréquence) |

| Installations de Recherche et Développement |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Reste du Monde |

| Par Diamètre de Plaquette | 150 mm |

| 200 mm | |

| 300 mm | |

| Par Type de Plaquette | Recirculation de Plaquettes de Test et de Surveillance |

| Recirculation de Plaquettes Primaires | |

| Recirculation de Plaquettes Épitaxiales | |

| Recirculation de Plaquettes Silicium sur Isolant | |

| Par Catégorie de Fabrication de Dispositifs | Dispositifs Mémoire |

| Dispositifs Logiques | |

| Dispositifs Analogiques et de Puissance | |

| Dispositifs Spéciaux (Systèmes Microélectromécaniques, Capteurs, Radiofréquence) | |

| Installations de Recherche et Développement | |

| Par Géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Reste du Monde |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché de la recirculation des plaquettes semiconductrices d'ici 2031 ?

Il devrait atteindre 1,05 milliard USD d'ici 2031 à un CAGR de 6,4 % à partir de 2026.

Quel diamètre de plaquette connaît la croissance la plus rapide ?

Les plaquettes recirculées de 200 mm devraient se développer à un CAGR de 7,28 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle dominante dans les plaquettes recirculées ?

La région abrite plus des deux tiers de la capacité mondiale en 300 mm, permettant des boucles logistiques courtes et des volumes élevés de plaquettes de test.

Qu'est-ce qui stimule la demande dans les dispositifs analogiques et de puissance ?

L'électrification des véhicules et les équipements en périphérie de réseau augmentent la consommation de transistors à effet de champ en carbure de silicium et de transistors bipolaires à grille isolée qui reposent sur des substrats recirculés.

Comment les outils d'inspection par IA bénéficient-ils aux fournisseurs de recirculation ?

Les modèles d'apprentissage profond réduisent les temps d'inspection de 90 minutes à moins de 10 minutes, prolongent les cycles de recirculation et élèvent les rendements au-dessus de 95 %.

Quel est le principal vent réglementaire favorable à la recirculation en Europe ?

La loi européenne sur les puces impose que les usines subventionnées s'approvisionnent en au moins 15 % de silicium recirculé d'ici 2028, passant à 25 % d'ici 2032.

Dernière mise à jour de la page le: