Taille et Part du Marché des Plaquettes de Silicium pour Semi-conducteurs 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

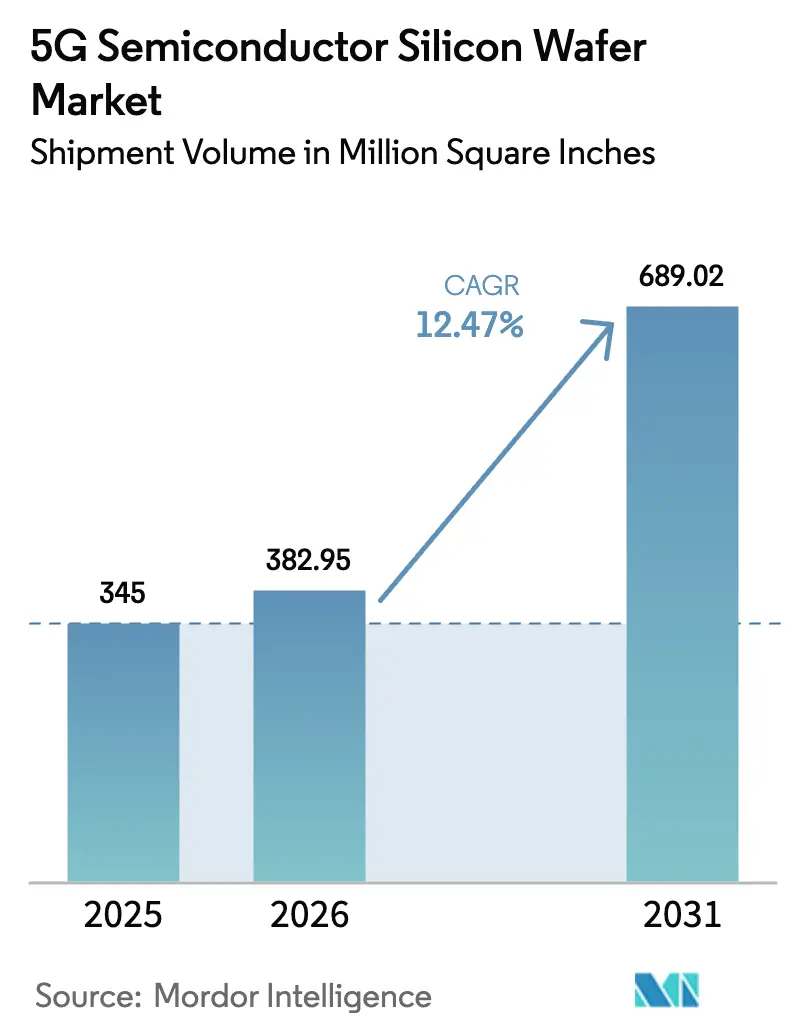

| Volume du Marché (2026) | 382.95 Million Square Inches |

| Volume du Marché (2031) | 689.02 Million Square Inches |

| Taux de croissance (2026 - 2031) | 12.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plaquettes de Silicium pour Semi-conducteurs 5G par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs 5G devrait croître de 345 millions de pouces carrés en 2025 à 382,95 millions de pouces carrés en 2026, et est prévue pour atteindre 689,02 millions de pouces carrés d'ici 2031, à un CAGR de 12,47 % sur la période 2026-2031. La migration vers les nœuds inférieurs à 7 nanomètres dans les smartphones, la densification de l'infrastructure 5G urbaine et la conversion soutenue vers les substrats de 300 millimètres restent les moteurs de croissance structurels du marché des plaquettes de silicium pour semi-conducteurs 5G. Les achats importants des fabricants de terminaux mobiles en Asie-Pacifique sécurisent la production des fonderies à long terme, tandis que les programmes de relocalisation en Amérique du Nord et en Europe diversifient l'approvisionnement géographique sans déplacer la domination de la région. La disponibilité limitée des substrats permet aux cinq principaux fabricants de plaquettes d'appliquer des hausses de prix annuelles, et la consolidation récente, telle que l'acquisition de SK Siltron par Doosan, renforce le pouvoir de négociation des acteurs établis. Les restrictions environnementales sur l'utilisation d'eau ultrapure et les fluctuations des prix du polysilicium freinent l'expansion des marges, mais n'ont pas compromis les programmes d'investissement qui soutiennent la trajectoire de croissance du marché des plaquettes de silicium pour semi-conducteurs 5G.

Principaux Enseignements du Rapport

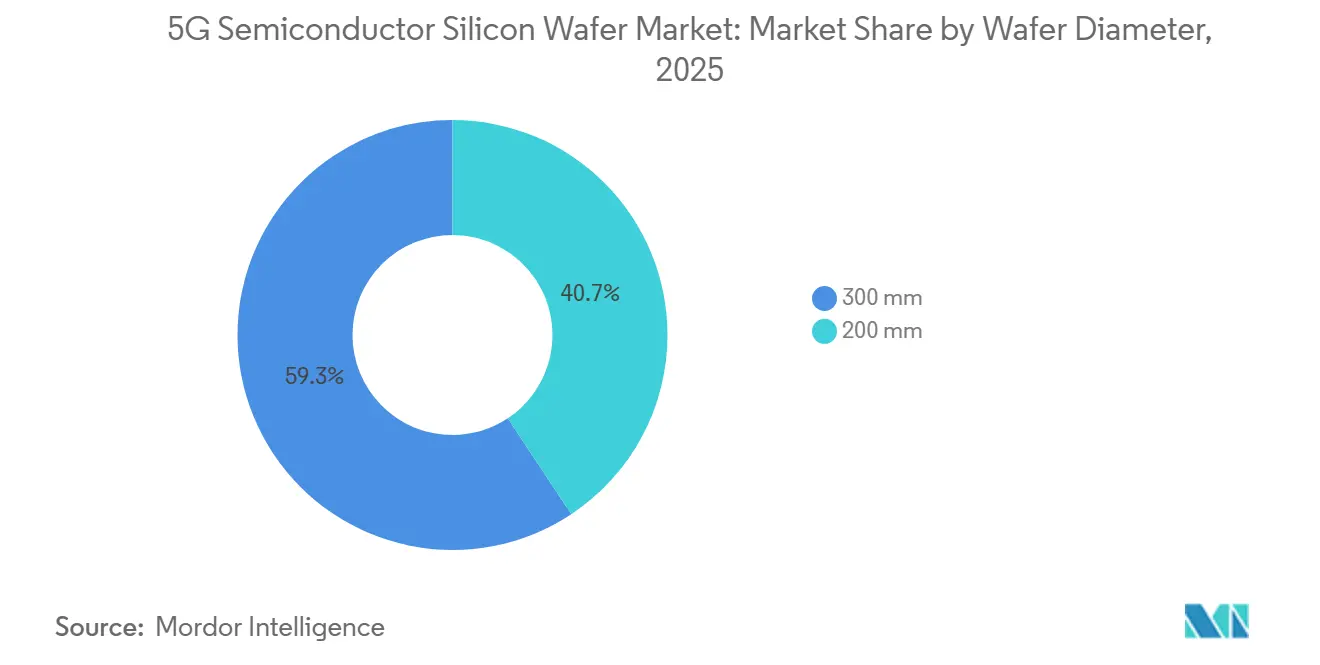

- Par diamètre de plaquette, le segment 300 mm a capté 59,32 % de la part du marché des plaquettes de silicium pour semi-conducteurs 5G en 2025, et progresse à un CAGR de 13,23 % jusqu'en 2031.

- Par nœud technologique, les nœuds courants (10 nm-28 nm) représentaient 43,78 % de la part de marché en 2025 ; le nœud avancé (inférieur à 7 nm) a affiché la croissance la plus rapide avec un CAGR de 13,73 % sur 2026-2031.

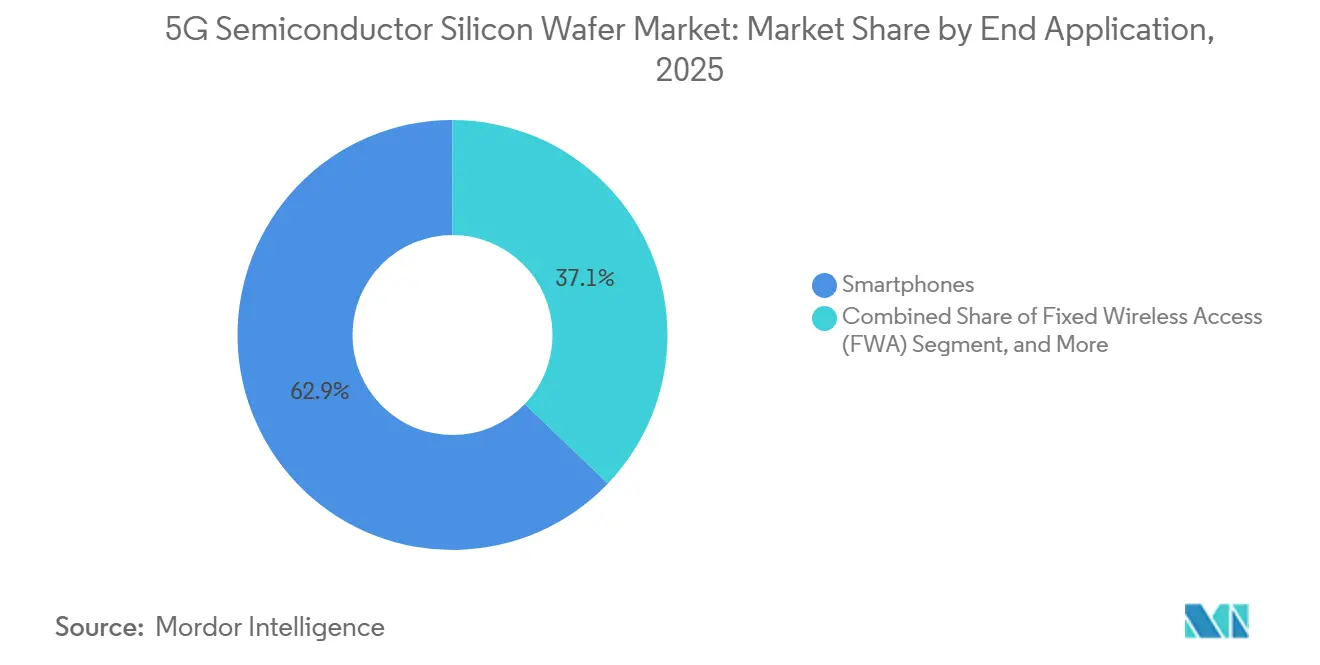

- Par application finale, les smartphones ont dominé avec 62,86 % de la part de marché en 2025, tandis que les équipements d'accès sans fil fixe constituent le segment à la croissance la plus rapide, avec un CAGR de 13,46 % jusqu'en 2031.

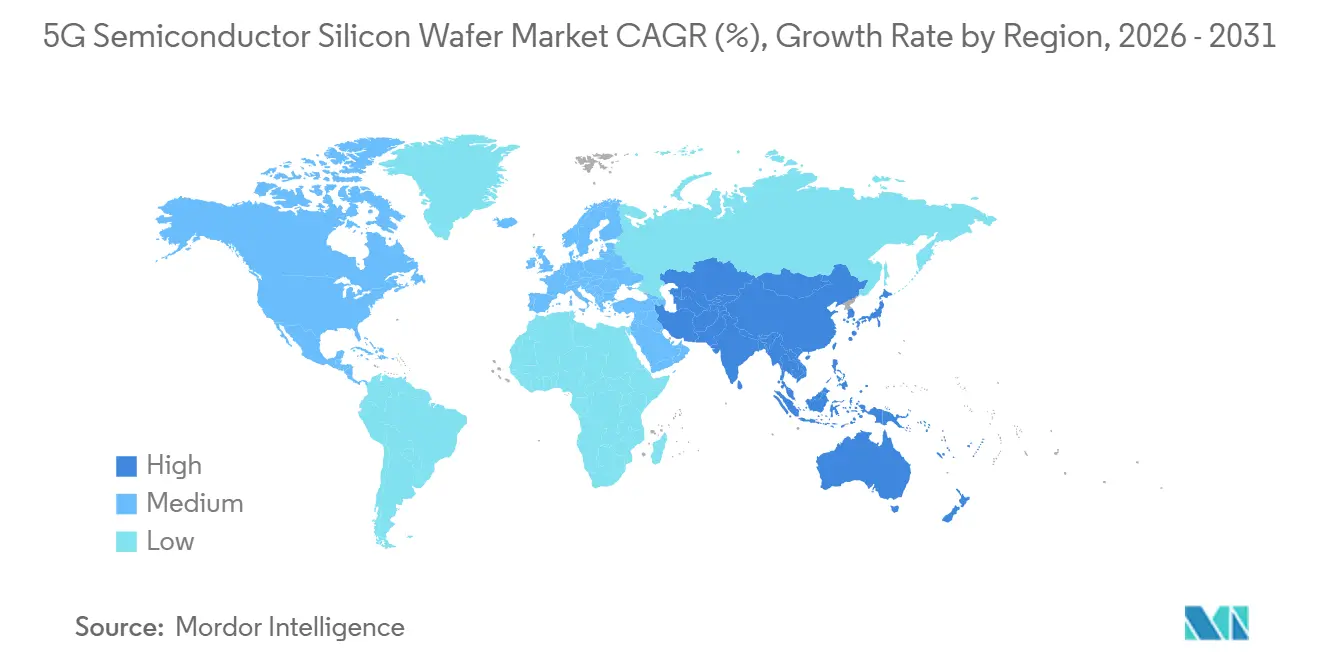

- Par géographie, l'Asie-Pacifique a représenté 72,61 % de la part de marché en 2025 et mène également l'expansion avec un CAGR de 13,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plaquettes de Silicium pour Semi-conducteurs 5G

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du Trafic de Données Mobiles liée aux Smartphones 5G | +2.8% | Mondial, avec une intensité maximale en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiement Rapide de l'Infrastructure Télécom 5G | +2.5% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Demande Croissante de Puces à Nœuds Avancés dans les Appareils 5G | +2.2% | Taïwan, Corée du Sud, États-Unis (centres de fonderie) | Moyen terme (2-4 ans) |

| Adoption de l'Amincissement des Plaquettes de Silicium pour l'Intégration des Antennes 5G mmWave | +1.5% | Amérique du Nord et Europe (allocations de spectre mmWave) | Long terme (≥ 4 ans) |

| Croissance des Réseaux 5G Privés dans l'Automatisation Industrielle | +1.3% | Allemagne, États-Unis, Japon (corridors de fabrication) | Long terme (≥ 4 ans) |

| Incitations Gouvernementales à la Fabrication Localisée de Plaquettes dans les Économies Émergentes | +1.2% | Inde, Viêt Nam, Mexique (pôles émergents de semi-conducteurs) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Trafic de Données Mobiles liée aux Smartphones 5G

Les expéditions mondiales de terminaux mobiles 5G ont atteint 1,2 milliard d'unités en 2024 et devraient atteindre 1,5 milliard d'ici 2026, chaque appareil haut de gamme reposant sur des puces inférieures à 7 nanomètres qui consomment une surface de plaquette sensiblement plus grande. Les processeurs phares, tels que l'A18 Pro d'Apple avec 19 milliards de transistors, exigent une planéité du silicium inférieure à 0,3 micromètre pour éviter les défauts de gravure EUV.[1]Apple Inc., "Architecture de la Puce A18 Pro," APPLE.COM Les fonderies réservent la capacité en 300 millimètres jusqu'à un an à l'avance, poussant les prix catalogue des substrats à la hausse de 12 % à 15 % d'une année sur l'autre. Étant donné qu'une seule particule inférieure à 20 nanomètres peut détruire une puce avancée entière, les clients se tournent de plus en plus vers des plaquettes de qualité épitaxiale avec moins de 0,01 défaut par cm², en concluant des contrats premium pour le marché des plaquettes de silicium pour semi-conducteurs 5G.

Déploiement Rapide de l'Infrastructure Télécom 5G

La Chine avait installé 4,2 millions de stations de base 5G en décembre 2024 et vise 5 millions d'ici fin 2025, maintenant la demande en nœuds matures pour les fronts d'extrémité RF tandis que la bande de base numérique migre vers 7 nanomètres. Les opérateurs européens ont accéléré les déploiements de petites cellules en utilisant les systèmes RAN Compute d'Ericsson qui intègrent des ASSP à 7 nanomètres.[2]Ericsson, "Portefeuille RAN Compute pour les Réseaux 5G," ERICSSON.COM La vague de densification multiplie le nombre de sites requis par kilomètre carré, stimulant la demande de plaquettes à nœuds mixtes allant de 180 nanomètres à 7 nanomètres. Les fournisseurs desservant le marché des plaquettes de silicium pour semi-conducteurs 5G planifient donc des cycles de production simultanés en 200 millimètres et 300 millimètres pour se prémunir contre la volatilité des nœuds.

Demande Croissante de Puces à Nœuds Avancés dans les Appareils 5G

TSMC a porté la production en 3 nanomètres à 100 000 démarrages de plaquettes par mois à mi-2025, en allouant environ 60 % aux SoC pour smartphones. Samsung Foundry a qualifié son procédé grille-tout-autour à 3 nanomètres début 2025, mais les écarts de rendement initiaux ont fait passer les délais d'approvisionnement en substrats de 12 à 18 semaines. Le nœud 18A d'Intel entre en production à haut volume en 2026 avec une alimentation électrique par l'arrière qui resserre encore davantage les spécifications de planéité et de contamination. Ces migrations augmentent la taille des puces, accroissant la surface de plaquette par terminal mobile de 15 % à 20 % et soutenant une croissance à deux chiffres pour le marché des plaquettes de silicium pour semi-conducteurs 5G.

Adoption de l'Amincissement des Plaquettes de Silicium pour l'Intégration des Antennes 5G mmWave

Les déploiements en ondes millimétriques aux États-Unis et dans certaines parties de l'Europe contraignent les fabricants de terminaux mobiles à amincir le silicium de 775 micromètres à 50-100 micromètres afin que les antennes à réseau phasé se trouvent à moins de 2 millimètres de la puce RF.[3]IEEE, "Traitement de Plaquettes Minces pour l'Intégration d'Antennes mmWave," IEEEXPLORE.IEEE.ORG Skyworks et Qorvo ont transféré environ un quart de leurs gammes de produits mmWave vers le silicium sur isolant à plaquettes minces au cours de la période 2024-2025. L'amincissement augmente le risque de casse et les coûts de traitement de 30 %, mais permet d'atteindre une efficacité d'antenne de 70 % à 28 GHz. La capacité spécialisée en plaquettes minces constitue ainsi une niche différenciée du marché des plaquettes de silicium pour semi-conducteurs 5G.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Élevées pour les Usines de Plaquettes de 300 mm | -0.8% | Mondial, particulièrement aigu dans les économies émergentes sans programmes de subventions | Moyen terme (2-4 ans) |

| Perturbations de la Chaîne d'Approvisionnement en Polysilicium de Qualité Semi-conducteur | -0.6% | Mondial, avec une exposition aiguë en Chine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Défis de Rendement aux Nœuds Inférieurs à 7 nm pour les Circuits Intégrés de Front-End RF | -0.5% | Taïwan, Corée du Sud, États-Unis (sites de fonderie avancés) | Moyen terme (2-4 ans) |

| Réglementations Environnementales Limitant l'Utilisation d'Eau Ultrapure dans la Production de Plaquettes | -0.3% | Europe, Californie, Taïwan (régions soumises au stress hydrique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour les Usines de Plaquettes de 300 mm

La construction d'une usine de 300 millimètres sur un site vierge coûte entre 10 et 20 milliards USD, ce qui rend les nouvelles entrées rares et renforce l'oligopole qui sous-tend le pouvoir de fixation des prix. Le projet de GlobalWafers au Texas, d'une valeur de 7,5 milliards USD, a bénéficié de 1,5 milliard USD de subventions américaines, mais nécessite encore cinq ans de montée en puissance avant que les revenus ne commencent à affluer. SUMCO a choisi de fermer une ligne 200 millimètres héritée plutôt que de réinvestir, signalant que même les acteurs établis abandonnent les actifs sous-dimensionnés lorsque les délais de retour sur investissement s'allongent. L'échelonnement de la capacité qui en résulte, par incréments de 50 000 plaquettes par mois, limite l'élasticité de l'offre pour le marché des plaquettes de silicium pour semi-conducteurs 5G.

Perturbations de la Chaîne d'Approvisionnement en Polysilicium de Qualité Semi-conducteur

Six fournisseurs contrôlent 85 % du polysilicium à 11 neuf et les fluctuations du secteur solaire ont fait passer les prix de 35 USD/kg début 2024 à 22 USD/kg à mi-2025.[4]Wacker Chemie AG, "Dynamiques du Marché du Polysilicium," WACKER.COM Les fabricants de plaquettes de plus petite taille ne disposant pas de contrats à long terme ont subi une érosion brutale de leurs marges, entraînant deux sorties japonaises entre 2022 et 2024. Les restrictions de la liste des entités compliquent l'accès de la Chine au polysilicium occidental, entraînant une augmentation de la densité de défauts et obligeant les fabricants de plaquettes à maintenir jusqu'à 120 jours de stocks. La volatilité de cet intrant critique reste un frein latent pour le marché des plaquettes de silicium pour semi-conducteurs 5G.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre de Plaquette : Les Substrats de Grande Taille Captent les Économies d'Échelle

La catégorie 300 millimètres détenait 59,32 % de la part de marché en 2025 et bénéficie d'un CAGR de 13,23 %, consolidant sa primauté jusqu'en 2031. Chaque plaquette de 300 millimètres produit environ 2,4 fois plus de puces qu'une plaquette de 200 millimètres, ce qui se traduit par un coût de fabrication unitaire inférieur de 30 % à 35 % une fois l'amortissement absorbé. Les principales usines en Arizona, à Pyeongtaek et en Irlande ne traitent que ce diamètre, garantissant une demande de base verrouillée. La taille du marché des plaquettes de silicium pour semi-conducteurs 5G pour les substrats de 300 millimètres progressera donc plus rapidement que tout autre ensemble de diamètres.

Bien que le format 200 millimètres reste indispensable pour les applications RF héritées, la gestion de l'alimentation et les MEMS, les plans d'investissement favorisent largement les lignes de 300 millimètres capables d'un meulage ultra-fin pour le conditionnement puce sur plaquette sur substrat. Les fournisseurs capables de garantir un amincissement sans gauchissement en dessous de 50 micromètres obtiennent des contrats premium, tandis que les producteurs de second rang se concentrent sur la stabilisation du service à 200 micromètres pour les acheteurs des secteurs automobile et industriel. Cette bifurcation assure une croissance à long terme et amortit la cyclicité au sein du marché plus large des plaquettes de silicium pour semi-conducteurs 5G.

Par Nœud Technologique : Les Nœuds Avancés Surpassent les Nœuds Courants Malgré leur Complexité

Le nœud courant (10 nm-28 nm) représentait 43,78 % de la part de marché en 2025, en raison des conceptions RF, PMIC et mixtes-signal qui bénéficient de l'économie des nœuds matures. Les marges brutes dépassent souvent celles de la logique de pointe, car les ajustements de procédés spécialisés limitent l'offre concurrentielle. Par conséquent, la part du marché des plaquettes de silicium pour semi-conducteurs 5G pour les nœuds courants reste importante même si le nombre de puces par produit diminue.

Le nœud avancé (inférieur à 7 nm), cependant, enregistre un CAGR de 13,73 % jusqu'en 2031, alimenté par les processeurs d'application et les accélérateurs d'IA dans les smartphones haut de gamme. TSMC et Samsung allouent la majeure partie de leur capacité en 3 nanomètres au silicium pour terminaux mobiles, imposant des exigences de planéité des substrats, de contrôle des précipités d'oxygène et de seuils de contamination que seuls les deux premiers fabricants de plaquettes peuvent satisfaire de manière fiable. À mesure que l'adoption des nœuds avancés s'étend à l'accès sans fil fixe et à l'IA en périphérie, la taille du marché des plaquettes de silicium pour semi-conducteurs 5G liée aux nœuds inférieurs à 7 nanomètres s'élargira régulièrement.

Par Application Finale : Les Smartphones Dominent, l'Accès Sans Fil Fixe Progresse Rapidement

Les smartphones représentaient 62,86 % de la part de marché en 2025, chaque terminal mobile haut de gamme intégrant six à huit puces 5G discrètes qui doublent la surface en silicium par rapport aux conceptions 4G. Les cycles de renouvellement des appareils Apple et Samsung intègrent désormais des blocs d'IA plus importants, augmentant la surface de plaquette par unité de 15 % à 20 % supplémentaires. Cet enrichissement du contenu maintient le volume absolu même lorsque les expéditions de terminaux mobiles plafonnent, ancrant les smartphones comme pilier du marché des plaquettes de silicium pour semi-conducteurs 5G.

L'accès sans fil fixe enregistre l'expansion la plus rapide, avec un CAGR de 13,46 %, porté par les objectifs de haut débit rural aux États-Unis, en Europe et dans certaines parties de l'Asie. Des plateformes telles que le Snapdragon X75 de Qualcomm unifient les radios en ondes millimétriques et en sous-6 gigahertz sur une seule puce, comprimant la nomenclature des matériaux tout en maintenant des volumes stables sur les lignes de fonderie à 12 nanomètres et 4 nanomètres. Les segments infrastructure et industriel contribuent à une croissance équilibrée à deux chiffres, atténuant collectivement l'exposition cyclique pour le marché des plaquettes de silicium pour semi-conducteurs 5G.

Analyse Géographique

L'Asie-Pacifique contrôlait 72,61 % du marché des plaquettes de silicium pour semi-conducteurs 5G en 2025 et progresse à un CAGR de 13,83 % jusqu'en 2031. Les 4,2 millions de stations de base macro de la Chine et le cluster de fonderies de Taïwan génèrent ensemble des bassins de demande inégalés, tandis que les fournisseurs japonais de plaquettes représentent plus de la moitié de la production mondiale de 300 millimètres. Les politiques régionales, notamment les mandats de localisation de Pékin et les subventions japonaises pour le conditionnement avancé, ancrent davantage les capacités et renforcent la position de leadership de la région.

L'Amérique du Nord capte une part stratégique grâce à la loi américaine CHIPS and Science Act, qui subventionne des usines au Texas, en Arizona, à New York et en Ohio. Une fois pleinement opérationnels d'ici 2028, ces sites consommeront environ 30 à 35 millions de pouces carrés annuellement, soit environ 10 % de la part mondiale, sécurisant l'approvisionnement intérieur pour la défense et les infrastructures critiques sans éroder sensiblement l'avance volumique de l'Asie. Le Canada et le Mexique accélèrent les investissements complémentaires en back-end et en nœuds matures, complétant un écosystème continental qui soutient le marché des plaquettes de silicium pour semi-conducteurs 5G.

La loi européenne sur les puces canalise 43 milliards EUR (47 milliards USD) vers de nouvelles capacités, portant la demande régionale en plaquettes de 8 % en 2025 vers une part attendue de 12 % à 14 % d'ici 2030, une fois les sites de Magdebourg et de Dresde montés en puissance. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent conjointement en dessous de 3 % de part, avec une croissance liée à l'électrification automobile au Brésil et aux déploiements de centres de données aux Émirats arabes unis. Ces régions plus petites élargissent néanmoins l'empreinte mondiale du marché des plaquettes de silicium pour semi-conducteurs 5G.

Paysage Concurrentiel

Le marché est concentré avec des fournisseurs tels que Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron et d'autres sur le marché des plaquettes de silicium pour semi-conducteurs 5G. L'acquisition de SK Siltron par Doosan pour 3,2 milliards USD a resserré l'approvisionnement sud-coréen. Parallèlement, l'expansion de Siltronic à Singapour et l'installation de GlobalWafers au Texas ont diversifié l'empreinte régionale sans réduire la concentration du marché.

Les données sur les brevets révèlent des investissements soutenus dans la réduction des défauts et de la nanotopographie. Shin-Etsu détient 47 dépôts actifs sur le contrôle de la précipitation de l'oxygène, tandis que SUMCO est en tête dans les techniques d'uniformité de la couche épitaxiale. Ce fossé en matière de propriété intellectuelle, associé à des coûts de construction sur site vierge dépassant 10 milliards USD, décourage les nouveaux entrants et renforce la structure à hautes barrières du marché des plaquettes de silicium pour semi-conducteurs 5G.

Les niches spécialisées offrent toutefois des opportunités. Wafer Works et Gritek mettent l'accent sur le silicium sur isolant et les services de récupération pour les nœuds matures, obtenant des primes de prix de 30 % à 40 % à des volumes plus faibles. Les challengers chinois Zhejiang Jinruihong et la filiale shanghaïenne de Ferrotec développent leurs lignes de 200 millimètres, mais font encore face à des cycles de qualification de plusieurs années auprès des clients de premier rang. À mesure que l'intégration hétérogène s'accélère, les fournisseurs maîtrisant l'amincissement en dessous de 50 micromètres, les vias traversant le silicium et le collage sans délaminage détiendront une part disproportionnée des nouveaux bassins de valeur au sein du marché des plaquettes de silicium pour semi-conducteurs 5G.

Leaders du Secteur des Plaquettes de Silicium pour Semi-conducteurs 5G

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Micron Technology a posé la première pierre d'une usine de mémoire flash NAND de 24 milliards USD à Singapour, destinée à consommer 15 millions de pouces carrés de plaquettes de 300 millimètres annuellement lors de la montée en puissance en 2028.

- Décembre 2025 : Doosan Corporation a finalisé son acquisition de SK Siltron pour 3,2 milliards USD, incluant les actifs en carbure de silicium dans le Michigan.

- Octobre 2025 : L'usine de TSMC à Kumamoto a obtenu la qualification à 28 nanomètres avant le calendrier prévu, sécurisant l'approvisionnement en plaquettes depuis les usines SUMCO voisines.

- Septembre 2025 : GlobalFoundries a investi 1,5 milliard USD pour augmenter la capacité de Malta, dans l'État de New York, de 25 000 démarrages de plaquettes par mois en FinFET à 12 nanomètres.

Périmètre du Rapport sur le Marché Mondial des Plaquettes de Silicium pour Semi-conducteurs 5G

Le marché des plaquettes de silicium pour semi-conducteurs 5G désigne le marché des plaquettes de silicium spécifiquement conçues et fabriquées pour une utilisation dans des applications liées à la 5G, notamment les smartphones, l'infrastructure télécom, l'accès sans fil fixe et la 5G industrielle.

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs 5G est segmenté par diamètre de plaquette (300 mm et 200 mm), nœud technologique (nœud avancé, nœud courant et nœud mature), application finale (smartphones, infrastructure télécom, accès sans fil fixe et 5G industrielle) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume (pouces carrés).

| 300 mm |

| 200 mm |

| Nœud Avancé (Inférieur à 7 nm) |

| Nœud Courant (10 nm-28 nm) |

| Nœud Mature (Supérieur à 28 nm) |

| Smartphones |

| Infrastructure Télécom (Macro / Petites Cellules) |

| Accès Sans Fil Fixe |

| 5G Industrielle |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Diamètre de Plaquette | 300 mm | |

| 200 mm | ||

| Par Nœud Technologique | Nœud Avancé (Inférieur à 7 nm) | |

| Nœud Courant (10 nm-28 nm) | ||

| Nœud Mature (Supérieur à 28 nm) | ||

| Par Application Finale | Smartphones | |

| Infrastructure Télécom (Macro / Petites Cellules) | ||

| Accès Sans Fil Fixe | ||

| 5G Industrielle | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille projetée du marché des plaquettes de silicium pour semi-conducteurs 5G d'ici 2031 ?

Il est prévu qu'il atteigne 689,02 millions de pouces carrés d'ici 2031.

Quel segment de diamètre de plaquette est en tête du marché des plaquettes de silicium pour semi-conducteurs 5G ?

Le segment 300 millimètres était en tête avec 59,32 % de la part de marché en 2025 et maintiendra son leadership jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle dominante dans le domaine des plaquettes de silicium pour semi-conducteurs 5G ?

La région accueille les plus grands clusters de fonderies et les déploiements de stations de base 5G, générant ensemble plus de 70 % de la demande mondiale en plaquettes.

Comment la relocalisation américaine affectera-t-elle l'approvisionnement en plaquettes ?

Les nouvelles usines au Texas, en Arizona et en Ohio porteront la consommation nord-américaine à environ 10 % du volume mondial d'ici 2028, améliorant la résilience régionale sans éroder l'avance de l'Asie.

Quelle application affiche la croissance de la demande en plaquettes la plus rapide ?

Les équipements d'accès sans fil fixe enregistrent la croissance la plus élevée avec un CAGR de 13,46 % jusqu'en 2031, à mesure que les opérateurs étendent le haut débit

Dernière mise à jour de la page le: