Taille et part du marché des plaquettes de silicium pour semi-conducteurs en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

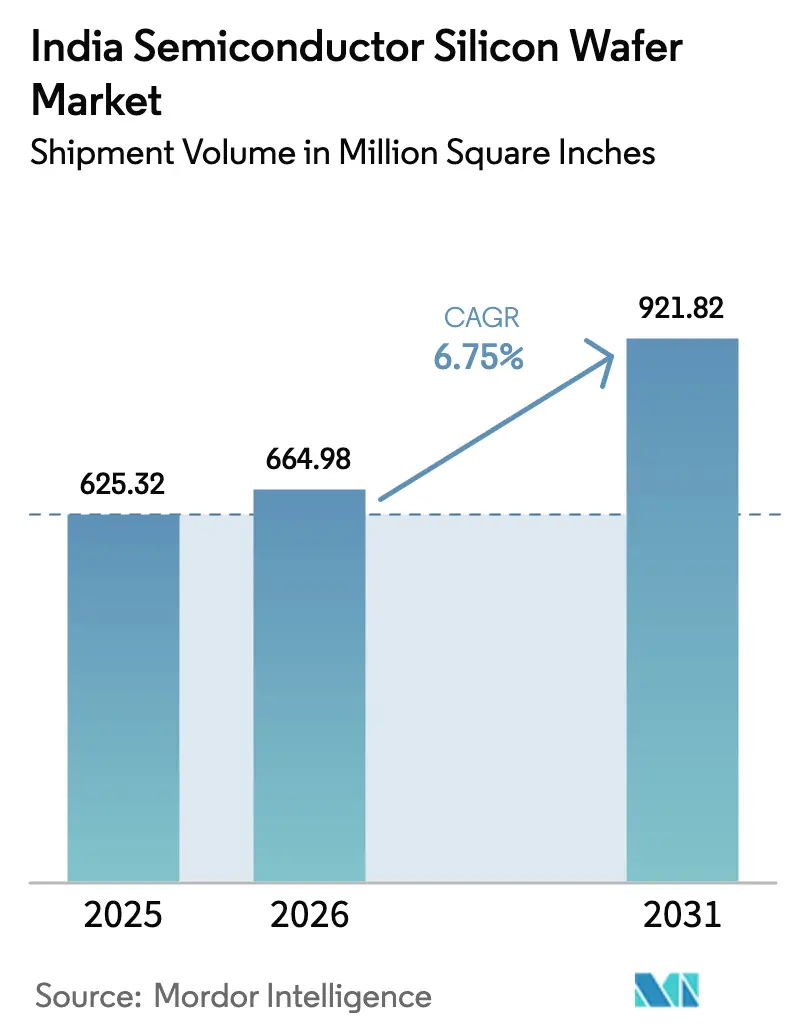

| Taille du marché de l'année de base (2025) | 625.32 Million Square Inches |

| Volume du Marché (2026) | 664.98 Million Square Inches |

| Volume du Marché (2031) | 921.82 Million Square Inches |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

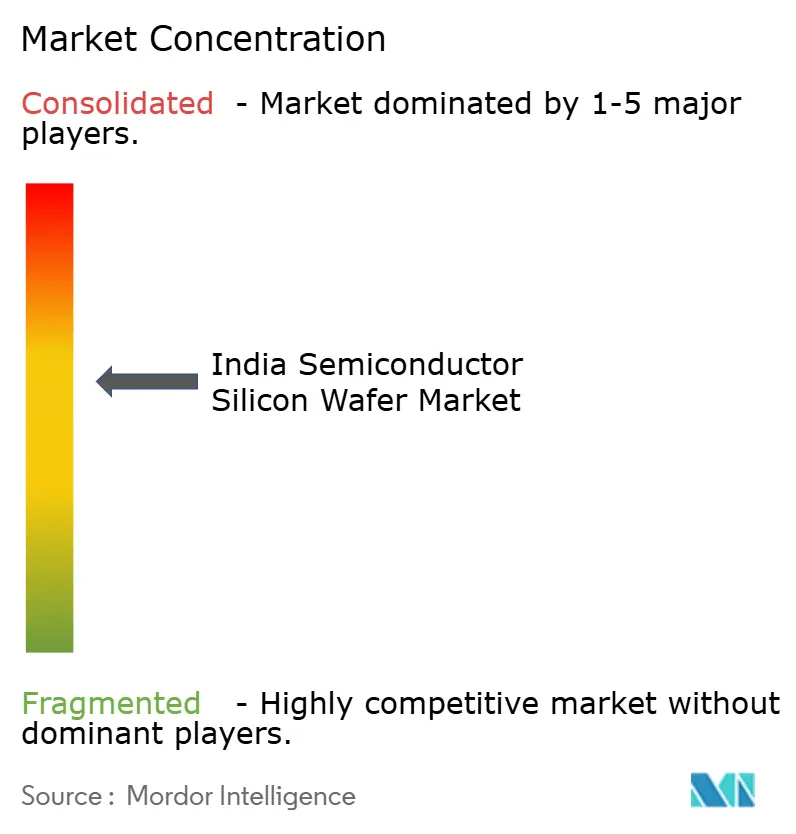

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de silicium pour semi-conducteurs en Inde par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs en Inde est projetée à 625,32 millions de pouces carrés en 2025, 664,98 millions de pouces carrés en 2026, et devrait atteindre 921,82 millions de pouces carrés d'ici 2031, avec un CAGR de 6,75 % de 2026 à 2031. Un pivot rapide de la dépendance aux importations vers la fabrication nationale est en cours, soutenu par les subventions pluriannuelles en capital de la Mission indienne des semi-conducteurs. La nouvelle capacité en 300 mm mise en service dans le Gujarat et l'Uttar Pradesh indique que le pays se positionne comme un centre de fabrication à haut volume sur des nœuds technologiques matures. La demande intérieure augmente parallèlement : la production électronique de l'exercice 2025 a atteint 11,3 lakh crore INR (135 milliards USD), tandis que les programmes de smartphones et de véhicules électriques maintiennent une forte traction sur les marchés finaux. Le marché des plaquettes de silicium pour semi-conducteurs en Inde bénéficie également de l'entrée d'acteurs mondiaux qui considèrent l'Inde comme un nœud de diversification des risques dans leur empreinte Asie-Pacifique. Néanmoins, l'exécution reste conditionnée à la fiabilité de l'alimentation électrique, à la disponibilité d'eau ultrapure et aux livraisons d'équipements dans les délais, ce qui nécessite une coordination étroite entre le gouvernement et l'industrie.

Principaux enseignements du rapport

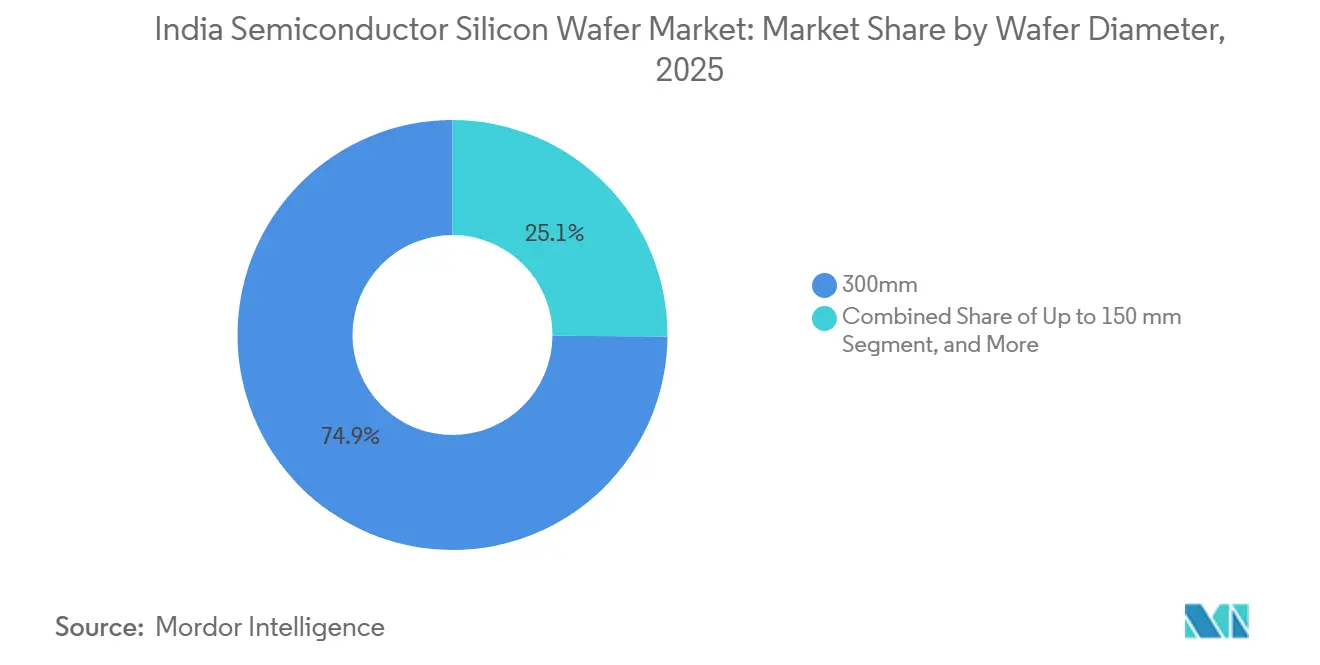

- Par diamètre de plaquette, le segment 300 mm a dominé avec 74,88 % de la part du marché des plaquettes de silicium pour semi-conducteurs en Inde en 2025 et progresse à un CAGR de 7,11 % jusqu'en 2031.

- Par type de dispositif, les dispositifs logiques ont représenté 35,61 % du volume en 2025 et se développent à un CAGR de 7,36 % entre 2026 et 2031.

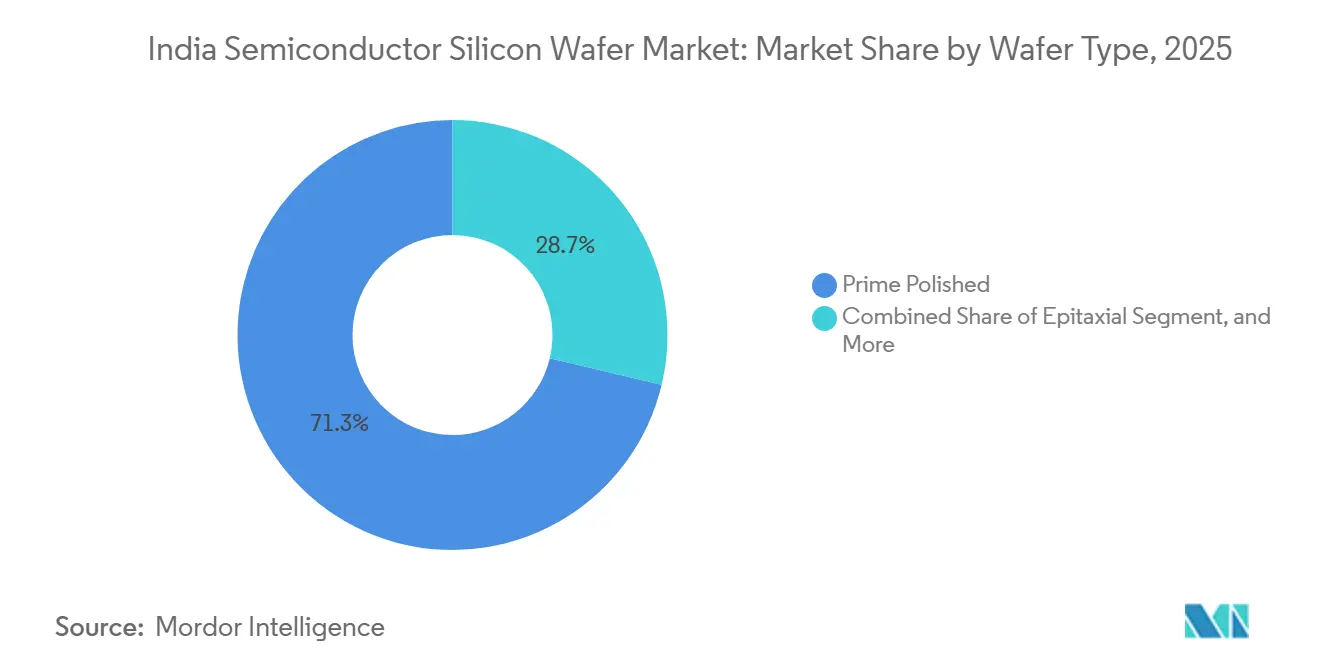

- Par type de plaquette, les substrats polis de premier choix ont capturé 71,28 % de la taille du marché des plaquettes de silicium pour semi-conducteurs en Inde en 2025, tandis que les plaquettes silicium sur isolant affichent le CAGR le plus rapide à 6,28 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public a dominé avec 39,63 % de la demande en plaquettes en 2025 ; le segment automobile enregistre le CAGR le plus élevé à 6,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plaquettes de silicium pour semi-conducteurs en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations gouvernementales dans le cadre de la Mission indienne des semi-conducteurs | + 2.1% | National, accent précoce sur le Gujarat et l'Uttar Pradesh | Moyen terme (2 à 4 ans) |

| Expansion rapide des capacités par les start-ups de fonderie | + 1.8% | Gujarat, Uttar Pradesh, Odisha | Moyen terme (2 à 4 ans) |

| Demande intérieure croissante pour l'électronique de puissance automobile | + 1.2% | Pôles automobiles à l'échelle nationale | Long terme (≥ 4 ans) |

| Déploiement de l'infrastructure 5G accélérant la consommation de silicium RF | + 0.9% | Villes urbaines et de deuxième rang à l'échelle nationale | Court terme (≤ 2 ans) |

| Transition croissante vers les plaquettes 300 mm pour l'efficacité des coûts | + 0.6% | Mondial, l'Inde en bénéficie via les importations d'équipements | Moyen terme (2 à 4 ans) |

| Externalisation croissante de la remise en état des plaquettes vers l'Inde | + 0.4% | Pôles de services du Karnataka et du Tamil Nadu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales dans le cadre de la Mission indienne des semi-conducteurs

Le cadre de subventions de l'Inde rembourse jusqu'à 50 % des dépenses d'investissement en fabrication, transformant des usines de plusieurs milliards de dollars de risques pour les bilans en projets finançables.[1] Bureau de presse et d'information, "Le Premier ministre se rendra dans le Gujarat le 28 février," pib.gov.in Tata Electronics a obtenu son approbation en février 2024 et vise à livrer la première plaquette d'ici décembre 2026, un cycle de construction de 34 mois, soit 8 à 12 mois plus rapide que la norme mondiale.[2]Tata Electronics, "Le groupe Tata va construire la première usine de fabrication du pays à Dholera," tataelectronics.com Les décaissements liés aux jalons accélèrent la construction mais obligent les promoteurs à financer le fonds de roulement en amont, favorisant les entreprises disposant de ressources financières importantes ou de solides partenaires de financement fournisseurs. Des acteurs plus petits comme Kaynes Technology ont utilisé le même dispositif pour une usine OSAT de 13 milliards INR, montrant que les incitations se répercutent au-delà des usines phares. Un effet de second ordre est l'accès préférentiel pour les fournisseurs de plaquettes disposés à offrir des stocks en consignation, car de telles conditions allègent la pression de trésorerie entre l'installation des équipements et la montée en cadence des volumes.

Expansion rapide des capacités par les start-ups de fonderie

Tata Electronics, HCL-Foxconn et SicSem prévoient ensemble d'atteindre 840 000 démarrages de plaquettes par an d'ici 2028, soit environ un cinquième de la demande projetée de l'Inde en 2031. La mise en service échelonnée — fin 2026 pour Tata, 2027 pour HCL-Foxconn et 2028 pour SicSem — lisse la demande en silicium en amont, permettant aux fournisseurs d'adapter leur production sans créer de surplus. La gamme de nœuds technologiques s'étend de 28 nm à 110 nm, s'alignant sur les puces automobiles, d'affichage et industrielles où le secteur EMS indien se développe le plus rapidement. Chaque site intègre également des académies de formation, mais les besoins combinés en recrutement dépassent la production annuelle des programmes nationaux de semi-conducteurs, présageant une pénurie de talents d'ici 2027. Pour les fournisseurs de plaquettes, la vague de construction crée une fenêtre limitée — d'environ 18 mois — pour verrouiller des accords à long terme avant que la capacité de découpe nationale n'atteigne l'autosuffisance.[3]Siltronic AG, "Siltronic publie ses prévisions pour l'exercice 2026," siltronic.com

Demande intérieure croissante pour l'électronique de puissance automobile

La pénétration des véhicules électriques a augmenté la surface de plaquette par voiture de 130 % par rapport aux modèles à combustion interne entre 2015 et 2025. Le silicium épitaxial haute tension et les substrats SiC de 150 mm sous-tendent désormais les chargeurs embarqués, les onduleurs de traction et les convertisseurs DC-DC, orientant les achats vers des plaquettes optimisées pour la puissance. Tata Electronics a réservé une partie de sa capacité de 50 000 plaquettes par mois pour les microcontrôleurs automobiles et les circuits intégrés de gestion de l'alimentation, au service des équipementiers nationaux et des exportations vers l'Asie du Sud-Est. Les capteurs radar passant des bandes 77 GHz à 79 GHz nécessitent des plaquettes silicium sur isolant avec un contrôle d'épaisseur plus strict, approfondissant la demande de substrats techniques. Le risque d'approvisionnement augmente car Siltronic a cessé la production de plaquettes ≤ 150 mm à mi-2025, réduisant le pool de sources automobiles de qualité pour les nœuds technologiques hérités.

Déploiement de l'infrastructure 5G accélérant la consommation de silicium RF

L'Inde a dépassé 400 000 stations de base 5G actives en décembre 2025, chacune intégrant trois à cinq fois plus de contenu en semi-conducteurs RF qu'un site 4G. Les réseaux MIMO massif et les fronts d'onde millimétriques favorisent les amplificateurs de puissance silicium sur isolant par rapport à l'arséniure de gallium, soutenant un CAGR de 6,28 % pour les plaquettes SOI jusqu'en 2031. Soitec reste le principal fournisseur, et l'absence de lignes de collage SOI locales laisse les usines nationales vulnérables aux perturbations d'expédition ou géopolitiques. Le programme PLI télécom a remboursé 12 195 crore INR de dépenses en équipements d'ici 2025, ancrant indirectement les volumes de plaquettes pour les radios small-cell et les cartes open-RAN. Les cycles de produits courts de 18 à 24 mois compriment les retours sur investissement des qualifications de procédés, de sorte que les fournisseurs de plaquettes insistent sur des contrats d'enlèvement pluriannuels avant d'allouer la rare capacité SOI.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et longues périodes de remboursement | - 1.3% | National, toutes les usines | Long terme (≥ 4 ans) |

| Disponibilité limitée d'eau ultrapure et fiabilité de l'alimentation électrique dans les pôles de fabrication | - 0.9% | Gujarat, Karnataka, Uttar Pradesh | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs de procédés et de techniciens qualifiés | - 0.7% | À l'échelle nationale, aiguë dans le Gujarat et l'Uttar Pradesh | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement aux gaz spéciaux et produits chimiques importés | - 0.5% | Ports du Gujarat et du Karnataka | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et longues périodes de remboursement

La construction d'une usine 300 mm coûte entre 3 et 5 milliards USD, et les taux de prêt indiens proches de 8,5 % ajoutent 200 à 300 points de base au coût moyen pondéré du capital par rapport à Taïwan ou à la Corée du Sud. Le projet Dholera de Tata, d'une valeur de 91 526 crore INR (11 milliards USD), illustre l'ampleur de l'exposition financière avant la réalisation des premiers revenus. L'usine de Singapour de Siltronic, d'une valeur de 2 milliards EUR (2,2 milliards USD), est devenue déficitaire en 2025 après un ralentissement de la demande, soulignant le risque de marge lors de la montée en cadence. Bien que l'Inde rembourse 50 % des dépenses d'investissement, la subvention est liée aux jalons, de sorte que les promoteurs avancent toujours des liquidités et récupèrent les fonds sur trois à cinq ans, resserrant la liquidité en début d'exploitation. Les fournisseurs de plaquettes en tirent parti en proposant des stocks gérés par le fournisseur qui diffèrent le paiement jusqu'à l'expédition des puces, obtenant des créneaux prioritaires en échange d'un allègement du fonds de roulement.

Disponibilité limitée d'eau ultrapure et fiabilité de l'alimentation électrique dans les pôles de fabrication

Une seule usine 300 mm consomme environ 8,9 millions de gallons d'eau ultrapure et 169 MWh d'électricité ininterrompue chaque jour, mais le réseau électrique du Gujarat n'a enregistré qu'une disponibilité de 99,2 % en 2025, bien en deçà des 99,9999 % exigés par les équipements de procédé. Le Karnataka a investi 2 000 crore INR (240 millions USD) pour améliorer l'approvisionnement en eau industrielle, mais le polissage de qualité semi-conducteur nécessite encore des étapes de déionisation sur site que peu de fournisseurs indiens peuvent assurer à grande échelle. Tata Electronics a dû reconcevoir les fondations de Dholera après qu'une mauvaise qualité du sol a menacé les tolérances aux vibrations, retardant le calendrier de construction de 3 mois. L'usine de gaz spéciaux de Linde à Dholera allègera la dépendance aux importations une fois opérationnelle, mais tout retard oblige les usines à transporter des bouteilles par avion avec des surcoûts de 15 à 20 %. Jusqu'à ce que la redondance s'améliore, les opérations OSAT et de remise en état — qui tolèrent des variations d'utilités plus larges — se développent plus rapidement que les usines de fabrication en amont, remodelant subtilement la hiérarchie de la chaîne de valeur des semi-conducteurs en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : le 300 mm stimule l'économie du coût par puce

La catégorie 300 mm a représenté 74,88 % du volume 2025 sur le marché des plaquettes de silicium pour semi-conducteurs en Inde et continue de croître plus rapidement que les diamètres inférieurs, avec 7,11 % jusqu'en 2031. Les économies d'échelle permettent à un substrat 300 mm de produire 2,25 fois plus de surface de puce qu'une plaquette 200 mm, pour seulement 1,4 fois le coût des équipements, ce qui se traduit par un avantage de coût unitaire de 35 à 40 %. Les usines nationales telles que Tata Electronics sont donc conçues exclusivement autour d'équipements 300 mm, renforçant la domination de ce segment. Le marché des plaquettes de silicium pour semi-conducteurs en Inde pour les substrats 300 mm est appelé à se développer davantage une fois que HCL-Foxconn montera en cadence en 2027. À l'inverse, les formats 200 mm et 150 mm restent pertinents pour les dispositifs de puissance et les MEMS, où les nœuds technologiques hérités suffisent.

Une tension du côté de l'offre émerge car Siltronic a abandonné la production ≤ 150 mm, et les ajouts de capacité mondiale en 200 mm sont inférieurs à la demande, poussant les acheteurs indiens vers des contrats à long terme avec des fournisseurs taïwanais et coréens. La part du marché des plaquettes de silicium pour semi-conducteurs en Inde pour les diamètres inférieurs diminue donc en termes de pourcentage, même si les volumes absolus augmentent légèrement. Les délais d'approvisionnement en équipements de 18 à 24 mois pour la lithographie et les outils de dépôt 300 mm créent une brève fenêtre pendant laquelle les fournisseurs étrangers de plaquettes peuvent pratiquer des prix premium avant que la capacité de découpe nationale ne monte en puissance. Un effet secondaire est la nécessité de lignes de remise en état multi-diamètres, car les usines cherchent à recycler les plaquettes de surveillance et à réduire les coûts de consommables sur les formats 300 mm et hérités.

Par type de dispositif semi-conducteur : la logique mène la reprise de l'électronique

Les dispositifs logiques ont absorbé 35,61 % du volume en 2025, reflétant la demande en smartphones, IoT industriel et microcontrôleurs automobiles. Les charges de travail d'IA en périphérie augmentent la taille des puces logiques de 20 à 30 % par génération, de sorte que les démarrages de plaquettes augmentent même si les expéditions unitaires se stabilisent. Les plaquettes mémoire sont à la traîne à court terme car les stocks mondiaux restent élevés, bien que la nouvelle usine ATMP de Micron dans le Gujarat expédie des modules finis. Les catégories analogique, discrète et capteurs servent chacune des secteurs verticaux spécialisés, préservant une gamme de dispositifs diversifiée qui protège les usines contre les chocs sur un seul segment.

La répartition par type de dispositif en Inde cible intentionnellement les nœuds technologiques matures, de 28 nm à 110 nm, s'alignant sur le capital et les talents disponibles. Les flux logiques à ces géométries évitent les outils EUV haute-NA requis en dessous de 7 nm, réduisant à la fois les amortissements et les budgets énergétiques. L'électrification des groupes motopropulseurs dans les véhicules augmente la demande de dispositifs analogiques et discrets haute tension, tandis que les déploiements d'usines intelligentes stimulent l'adoption de capteurs. En conséquence, la part du marché des plaquettes de silicium pour semi-conducteurs en Inde pour la logique devrait approcher 40 % d'ici 2031, la mémoire se redressant progressivement à mesure que les serveurs d'IA adoptent des variantes à haute bande passante qui fonctionnent toujours sur des procédés DRAM standard.

Par type de plaquette : le poli de premier choix domine, le SOI accélère

Les substrats polis de premier choix ont représenté 71,28 % du volume 2025, reflétant leur omniprésence dans les flux logiques et analogiques hérités. Le silicium sur isolant connaît la croissance la plus rapide avec un CAGR de 6,28 %, porté par les radios de stations de base 5G et les radars automobiles. Les plaquettes épitaxiales répondent aux dispositifs haute tension, tandis que le silicium spécialisé — comme les substrats haute résistivité ou de qualité capteur — occupe des niches plus petites et premium.

La taille du marché des plaquettes de silicium pour semi-conducteurs en Inde liée au SOI reste relativement modeste aujourd'hui, mais la sécurité d'approvisionnement est critique car seule une poignée de fournisseurs mondiaux proposent du SOI 300 mm à grande échelle. La dépendance aux importations persiste donc jusqu'à ce que les lignes de collage locales soient viables après 2028. Entre-temps, les prestataires nationaux de remise en état développent leurs capacités de polissage pour prolonger la durée de vie des plaquettes de premier choix, élargissant l'écosystème de services. Les plaquettes spécialisées — notamment les substrats SiC de l'usine de Bhubaneswar de SicSem — diversifient la base de l'Inde au-delà du silicium traditionnel et positionnent le pays pour participer à la croissance des matériaux à large bande interdite pour les onduleurs de véhicules électriques.

Par utilisateur final : l'électronique grand public en tête, l'automobile accélère

L'électronique grand public a représenté 39,63 % de la demande en 2025 grâce à l'assemblage de smartphones et aux objets connectés portables, mais sa part devrait diminuer à mesure que l'automobile, l'industrie et les télécommunications croissent plus rapidement. Les programmes de véhicules électriques font progresser les démarrages de plaquettes automobiles à un CAGR de 6,18 %, la croissance la plus élevée parmi les marchés finaux. L'automatisation industrielle et les réseaux 5G se développent également, distribuant la demande en plaquettes sur plusieurs secteurs verticaux et atténuant la cyclicité.

Cette évolution de la composition remodèle les exigences technologiques : l'électronique de puissance automobile favorise les plaquettes épitaxiales 200 mm et SiC, les télécommunications se tournent vers le SOI, et l'IoT industriel mélange la logique basse consommation avec des interfaces analogiques robustes. Par conséquent, les usines doivent maintenir des portefeuilles de procédés flexibles plutôt que de se concentrer sur un seul moteur de volume. Sur l'horizon de prévision, la part de l'automobile devrait passer à deux chiffres, tandis que l'électronique grand public reste le pilier le plus important mais moins dominant, signalant une maturité croissante du secteur des plaquettes de silicium pour semi-conducteurs en Inde avec une plus grande résilience aux fluctuations des marchés finaux.

Analyse géographique

Le Gujarat est l'épicentre actuel du marché des plaquettes de silicium pour semi-conducteurs en Inde. L'usine de Tata d'une valeur de 91 526 crore INR (11 milliards USD) à Dholera et le complexe ATMP de Micron d'une valeur de 2,75 milliards USD à Sanand ancrent le pôle de l'État, tirant parti de la proximité du port de Mundra pour les importations d'équipements et l'exportation de modules finis. La réingénierie du sol à Dholera a retardé les fondations de trois mois mais n'a pas modifié l'objectif de démarrage de la production en 2026. L'Uttar Pradesh suit, où HCL-Foxconn démarrera une ligne de 20 000 plaquettes par mois à Jewar d'ici 2027, renforcée par le corridor logistique adjacent à l'aéroport de l'État.

Le Karnataka se positionne comme un pôle d'assemblage et de test plutôt que comme un centre de traitement en amont. Un projet hydraulique de 2 000 crore INR (240 millions USD) alimente 18 parcs industriels, mais l'eau ultrapure nécessite encore un polissage sur site. Le Tamil Nadu et l'Assam accueillent des installations OSAT, élargissant la répartition géographique et réduisant le risque de surconcentration. Bhubaneswar en Odisha ajoutera une capacité SiC d'ici 2028, cruciale pour les chaînes d'approvisionnement de véhicules électriques qui favorisent les ports orientaux pour les entrées de matières premières.

La dispersion multi-États complique la mobilité des talents mais encourage la concurrence entre les gouvernements des États sur les avantages fiscaux, les prix des terrains et les tarifs d'électricité. Dix projets de semi-conducteurs d'une valeur de 1,60 lakh crore INR (19,2 milliards USD) avaient obtenu les autorisations réglementaires début 2026, garantissant que le marché des plaquettes de silicium pour semi-conducteurs en Inde acquiert une empreinte de production diversifiée.

Paysage concurrentiel

Les grands acteurs mondiaux Shin-Etsu, SUMCO, Siltronic, GlobalWafers et SK Siltron représentent environ 80 % de la capacité mondiale de découpe et de polissage, maintenant le marché des plaquettes de silicium pour semi-conducteurs en Inde modérément concentré. Aucun n'exploite d'usine nationale, de sorte que la sécurité d'approvisionnement dépend d'accords d'achat à long terme et de la portée logistique des usines étrangères. Siltronic a investi 2 milliards EUR (2,2 milliards USD) dans un site 300 mm à Singapour qui a achevé les qualifications clients en 2025, se positionnant comme un nœud d'approvisionnement régional une fois que les usines indiennes atteignent le volume. Cependant, une perte d'EBIT en 2025 et une dette nette de 837 millions EUR réduisent sa flexibilité tarifaire, donnant aux concurrents disposant de liquidités la possibilité de gagner des parts de marché via des stocks gérés par le fournisseur.

Les prestataires nationaux de remise en état de plaquettes émergent comme des acteurs de niche. En offrant des économies de 30 à 40 % par rapport aux plaquettes de premier choix neuves, ils aident les usines à atteindre des horizons de remboursement de 7 à 10 ans, bien que les volumes restent faibles. Les nouveaux entrants de Chine continentale développent leurs capacités mais font face à des obstacles de confiance d'approvisionnement dans le cadre des directives d'approvisionnement de l'Inde. La technologie est le véritable facteur de différenciation : l'usine de Singapour de Siltronic, dotée d'IA, vise des marges d'EBITDA supérieures à 50 % à grande échelle, tandis que Tata Electronics s'engage sur des références similaires d'automatisation d'usine, indiquant que le leadership en matière de coûts découlera de l'analyse des rendements autant que de l'arbitrage de la main-d'œuvre.

Dans l'ensemble, la concurrence entre fournisseurs tourne autour de la sécurisation de contrats d'ancrage avec Tata, HCL-Foxconn et Micron avant que la fabrication locale de plaquettes ne mûrisse. Cette stratégie préemptive vise à verrouiller les allocations de capacité, à réduire l'exposition au marché spot et à créer des coûts de changement, façonnant une structure de marché où le capital relationnel rivalise avec la capacité physique pour déterminer les parts.

Leaders du secteur des plaquettes de silicium pour semi-conducteurs en Inde

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Micron Technology a inauguré son complexe ATMP de Sanand, expédiant les premiers modules DRAM et NAND assemblés en Inde à Dell.

- Février 2026 : Siltronic a publié ses prévisions pour l'exercice 2026 signalant une demande 200 mm plus faible, un USD plus faible et des dépenses d'investissement réduites de 180 à 220 millions EUR.

- Février 2026 : Kaynes Technology a reçu l'approbation de soutien fiscal pour sa ligne OSAT de 13 milliards INR (156 millions USD), avec un objectif de revenus de 15 milliards INR (180 millions USD) pour cette unité.

- Juillet 2025 : Siltronic a achevé les qualifications pour son usine 300 mm de Singapour et a cessé la production ≤ 150 mm à Burghausen.

Périmètre du rapport sur le marché des plaquettes de silicium pour semi-conducteurs en Inde

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs en Inde est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret, optoélectronique/capteurs/micro), type de plaquette (poli de premier choix, épitaxial, SOI, silicium spécialisé), et utilisateur final (électronique grand public, mobile/smartphones, PC/serveurs, industrie, télécommunications, automobile, autres). Les prévisions du marché sont fournies en termes de volume (millions de pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Optoélectronique, capteurs, micro |

| Poli de premier choix |

| Épitaxial |

| Silicium sur isolant (SOI) |

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) |

| Électronique grand public |

| Mobile et smartphones |

| PC et serveurs |

| Industrie |

| Télécommunications |

| Automobile |

| Autres utilisateurs finaux |

| Par diamètre de plaquette (volume, équivalent 12 pouces, 000 pièces) | Jusqu'à 150 mm |

| 200 mm | |

| 300 mm | |

| Par type de dispositif semi-conducteur | Logique |

| Mémoire | |

| Analogique | |

| Discret | |

| Optoélectronique, capteurs, micro | |

| Par type de plaquette | Poli de premier choix |

| Épitaxial | |

| Silicium sur isolant (SOI) | |

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) | |

| Par utilisateur final | Électronique grand public |

| Mobile et smartphones | |

| PC et serveurs | |

| Industrie | |

| Télécommunications | |

| Automobile | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande en plaquettes en Inde d'ici 2031 ?

La consommation totale est projetée à 921,82 millions de pouces carrés d'ici 2031, avec un CAGR de 6,75 % à partir de 2026.

Quel diamètre de plaquette domine les usines indiennes actuelles ?

Le format 300 mm a capturé 74,88 % du volume en 2025 et reste la taille privilégiée pour l'efficacité du coût par puce.

Quel rôle jouent les incitations gouvernementales ?

La Mission indienne des semi-conducteurs rembourse jusqu'à 50 % des dépenses d'investissement, réduisant considérablement les barrières financières pour les nouvelles usines.

Pourquoi l'électronique automobile est-elle essentielle pour la croissance des plaquettes ?

Les programmes de véhicules électriques augmentent la surface de plaquette par voiture de 130 %, entraînant un CAGR de 6,18 % dans la demande automobile.

Qui sont les principaux fournisseurs internationaux de plaquettes pour l'Inde ?

Shin-Etsu, SUMCO, Siltronic, GlobalWafers et SK Siltron contrôlent collectivement environ 80 % de la capacité mondiale et livrent en Inde dans le cadre de contrats à long terme.

Dernière mise à jour de la page le: