Taille et part du marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

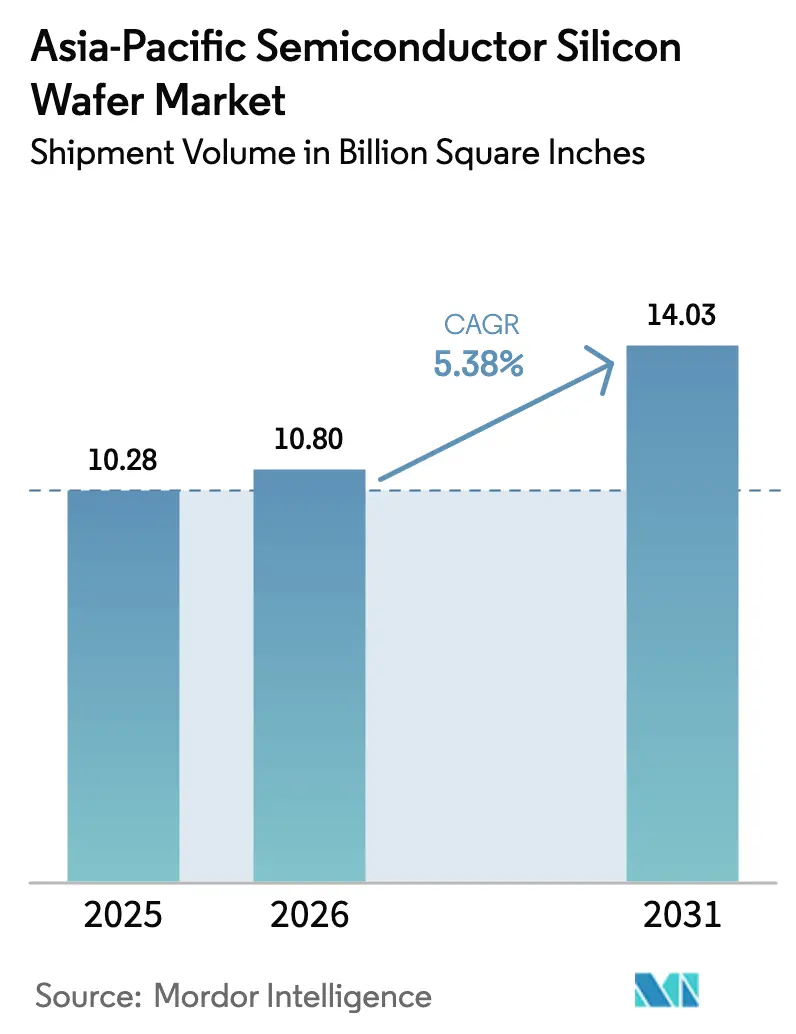

| Taille du marché de l'année de base (2025) | 10.28 Billion Square Inches |

| Volume du Marché (2026) | 10.80 Billion Square Inches |

| Volume du Marché (2031) | 14.03 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

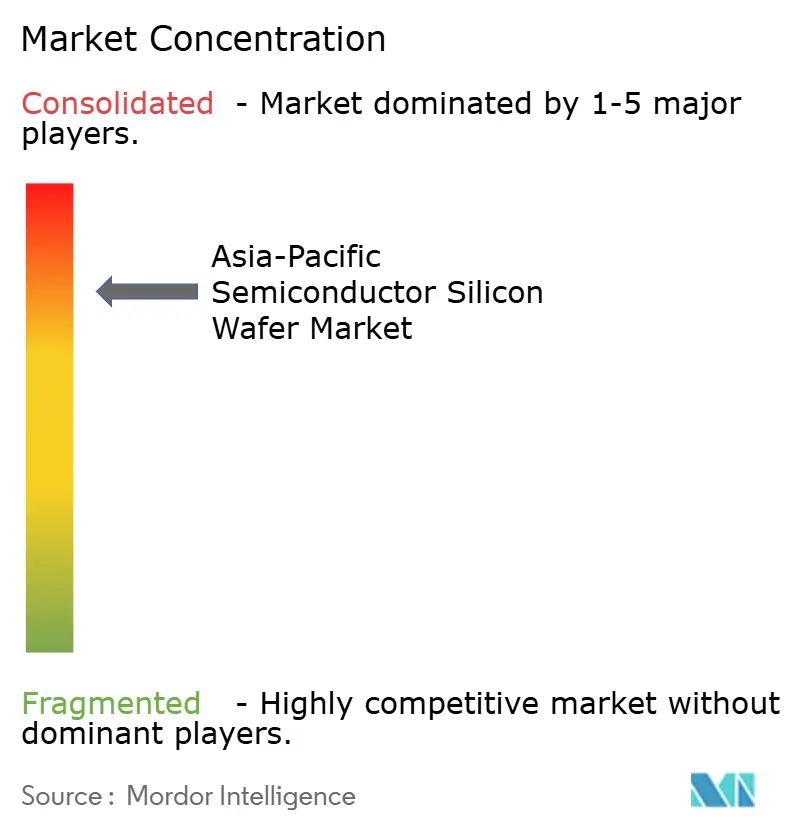

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique, en termes de volume d'expédition, était évaluée à 10,28 milliards de pouces carrés en 2025 et devrait croître de 10,80 milliards de pouces carrés en 2026 pour atteindre 14,03 milliards de pouces carrés d'ici 2031, à un CAGR de 5,38 % durant la période de prévision (2026-2031). La montée en puissance des programmes nationaux de semi-conducteurs en Chine, en Inde, au Japon et en Corée du Sud stimule la construction de nouvelles usines de fabrication, tandis que les centres de données hyperscale et les appareils 5G maintiennent une demande élevée pour les substrats prime polis de 300 mm. Les méga-clusters planifiés à Yongin, Pyeongtaek, Tainan, Gujarat et Hokkaido ont déjà sécurisé des approvisionnements en plaquettes sur plusieurs années, raccourcissant les cycles d'approvisionnement et resserrant le marché libre. Parallèlement, le passage au silicium sur isolant pour les modules frontaux radiofréquence et la migration des dispositifs de puissance vers le carbure de silicium et le nitrure de gallium remodèlent la composition, libérant la capacité mature de 200 mm pour les applications analogiques et discrètes. La pression sur les prix due à l'inflation énergétique reste un frein, mais l'intégration verticale et les contrats d'énergie renouvelable amortissent l'impact pour les principaux producteurs.

Principaux enseignements du rapport

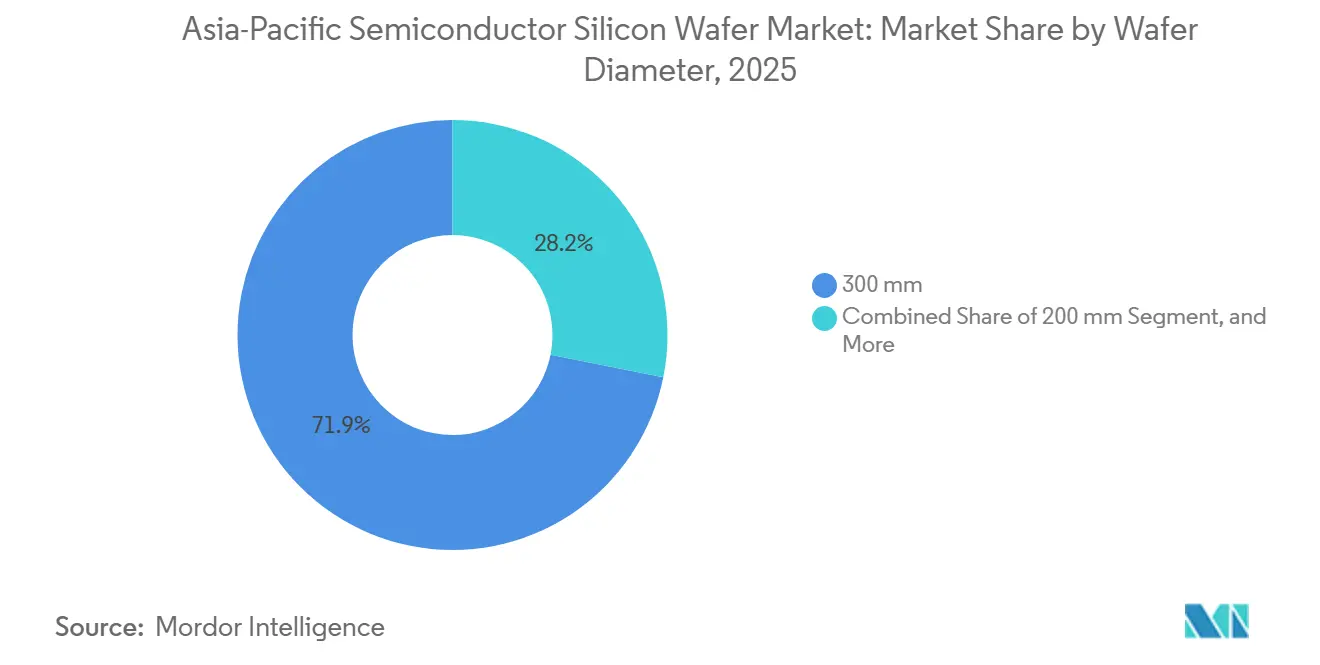

- Par diamètre de plaquette, les produits de 300 mm ont représenté 71,85 % du volume de 2025, tandis que le segment des 300 mm devrait se développer à un CAGR de 5,99 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, la logique détenait 33,59 % de la part de marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique en 2025 et devrait croître à 5,75 % jusqu'en 2031.

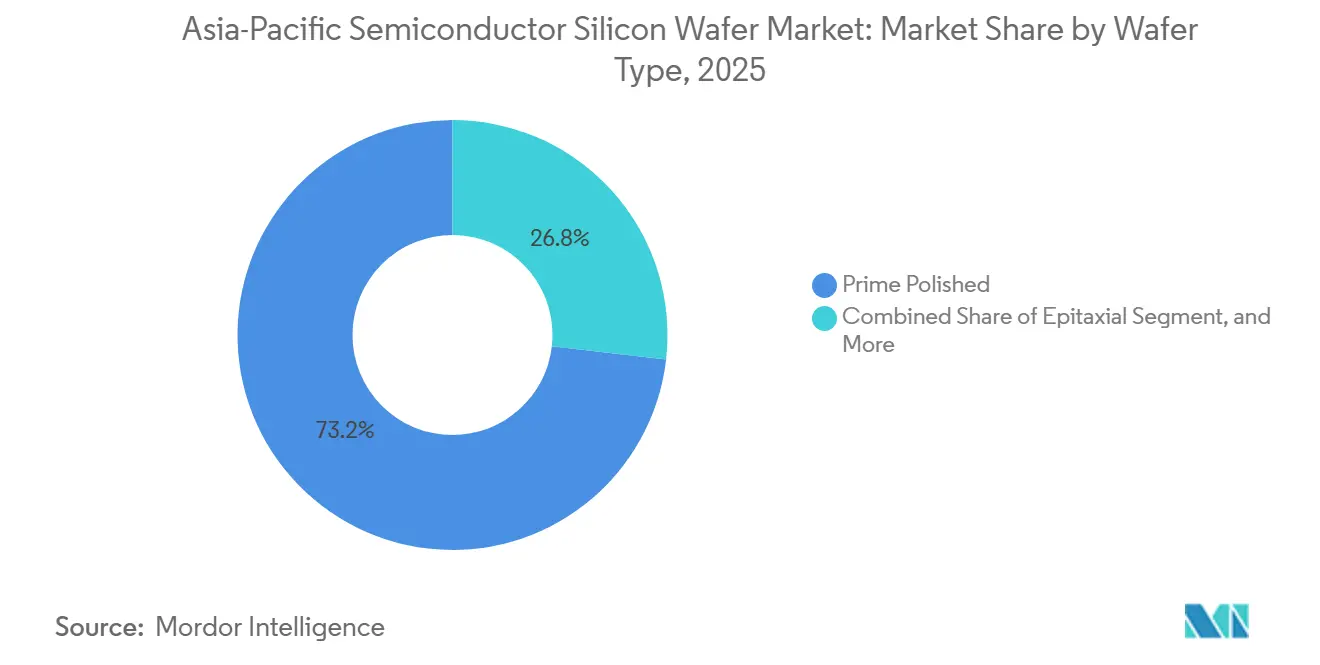

- Par type de plaquette, les substrats prime polis représentaient 73,19 % de la demande de 2025 ; le silicium sur isolant est la catégorie à la croissance la plus rapide, avec un CAGR de 6,07 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public était en tête avec 40,62 % de la part de marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique en 2025, tandis que les applications automobiles devraient enregistrer le CAGR le plus élevé à 6,21 % jusqu'en 2031.

- Par géographie, la Chine représentait 63,37 % de la production régionale de plaquettes en 2025 ; l'Inde est la géographie à la croissance la plus rapide, progressant à un CAGR de 6,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La forte pénétration des smartphones 5G stimulant la demande de plaquettes de 300 mm | +1.2% | Chine, Inde, Corée du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour la fabrication nationale de semi-conducteurs | +1.5% | Chine, Inde, Japon, Corée du Sud, Taïwan | Long terme (≥4 ans) |

| Déploiement rapide de centres de données d'intelligence artificielle nécessitant des nœuds logiques avancés | +1.3% | Chine, Japon, Corée du Sud, Singapour | Court terme (≤2 ans) |

| La transition vers le carbure de silicium et le GaN libérant la capacité de 200 mm | +0.6% | Japon, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| La demande croissante de circuits intégrés photoniques dans les équipements de télécommunications | +0.4% | Chine, Japon, Corée du Sud, Taïwan | Moyen terme (2-4 ans) |

| L'adoption de réseaux de distribution d'énergie par la face arrière augmentant les étapes de planarisation chimico-mécanique | +0.3% | Taïwan, Corée du Sud, Chine | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

La forte pénétration des smartphones 5G stimulant la demande de plaquettes de 300 mm

Une forte hausse des expéditions de téléphones 5G déplace les modules frontaux et les processeurs d'application vers des substrats de 300 mm prenant en charge la lithographie sub-5 nm. Les assembleurs du continent ont expédié plus de 280 millions de smartphones 5G en 2025, et l'Inde a terminé la même année avec 180 millions d'abonnés 5G. Les fonderies de Tainan, Hwaseong et Shanghai fonctionnent donc à quasi-pleine utilisation pour les nœuds de 4 nm et 3 nm. L'adoption du silicium sur isolant radiofréquence s'est accélérée, les conceptions en ondes millimétriques exigeant des substrats à très faibles pertes. Les cycles de mise à niveau plus longs pour les téléphones haut de gamme augmentent paradoxalement le contenu total en silicium par unité, stabilisant la consommation de plaquettes même lorsque les ventes unitaires plafonnent.[1]Taiwan Semiconductor Manufacturing Company, "Rapport de durabilité d'entreprise 2025," tsmc.com

Subventions gouvernementales pour la fabrication nationale de semi-conducteurs

Les incitations fiscales dominent désormais les feuilles de route des dépenses d'investissement dans toute la région. Le cabinet japonais a alloué 2 000 milliards de JPY (13,5 milliards d'USD) à une fonderie de 2 nm à Hokkaido, et la Mission des semi-conducteurs de l'Inde a porté son enveloppe d'incitations à 15 milliards d'USD. La Corée du Sud a relevé les crédits d'impôt à 25 % des dépenses d'investissement, encourageant un engagement supplémentaire de 120 000 milliards de KRW (91 milliards d'USD) à Yongin. Le troisième Fonds national de circuits intégrés de la Chine a injecté 344 milliards de CNY (47 milliards d'USD) dans des expansions de nœuds matures. Ces subventions sécurisent de grandes commandes de plaquettes dans le cadre de contrats à long terme, réduisant ainsi la disponibilité sur le marché spot et faisant monter les prix malgré les nouvelles capacités.[2]Shin-Etsu Chemical Co. Ltd., "Plan de gestion à moyen terme 2026," shinetsu.co.jp

Déploiement rapide de centres de données d'intelligence artificielle nécessitant des nœuds logiques avancés

Les hyperscalers ont acheté plus de 2,8 millions d'accélérateurs d'intelligence artificielle en 2025. Chaque dispositif tensoriel de nouvelle génération consomme une plus grande surface de puce et des empilements de mémoire à haute bande passante plus épais, ce qui réduit le rendement par plaquette. Pour respecter les délais, Taiwan Semiconductor Manufacturing Company et Samsung Foundry ont ensemble libéré 1,1 million d'équivalents plaquettes supplémentaires pour la logique et la mémoire d'intelligence artificielle. Ce seul moteur devrait ajouter environ 1,3 point de pourcentage au CAGR régional jusqu'en 2028, les dépenses d'investissement dans les clusters d'intelligence artificielle restant concentrées en début de période.[3]Samsung Electronics Co. Ltd., "Mise à jour de la feuille de route des fonderies 2025," samsung.com

La transition vers le carbure de silicium et le GaN libérant la capacité de 200 mm

Les onduleurs de traction automobile et les amplificateurs de puissance pour télécommunications migrent vers des substrats en carbure de silicium et en nitrure de gallium. Ce mouvement libère les lignes de silicium matures de 200 mm pour la production analogique, de capteurs et de microcontrôleurs, atténuant la pénurie post-pandémique sur les nœuds hérités. Alors que les prix spot des plaquettes prime polies de 200 mm reculaient vers 90 USD la pièce début 2026, les taux d'utilisation chez les fournisseurs spécialisés restaient supérieurs à 90 %, fournissant des matériaux à haute résistivité pour les commutateurs radiofréquence avec une marge supérieure à 25 %.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries chroniques de polysilicium ultrapure comme matière première | -0.9% | Chine, Japon, Corée du Sud, Taïwan | Court terme (≤2 ans) |

| La hausse des prix de l'énergie en Asie de l'Est impactant les coûts des usines de fabrication de plaquettes | -0.7% | Corée du Sud, Japon, Taïwan | Moyen terme (2-4 ans) |

| Les contrôles à l'exportation américains sur les outils avancés retardant les expansions de capacité | -0.5% | Chine | Long terme (≥4 ans) |

| La forte densité de défauts dans les lignes pilotes de 450 mm freinant les investissements | -0.2% | Mondial (travaux pilotes au Japon et à Taïwan) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques de polysilicium ultrapure comme matière première

La production de polysilicium au Xinjiang a chuté de 18 % fin 2025 à la suite de directives de rationnement énergétique, poussant les prix spot au-dessus de 30 USD par kg et faisant grimper les coûts des matières premières à deux chiffres pour les producteurs de plaquettes sans approvisionnement captif. Bien que Tokuyama et OCI ajoutent 25 000 tonnes métriques de nouvelle capacité en lit fluidisé, la production commerciale n'arrivera pas avant 2027. Les grands acteurs tels que Shin-Etsu Chemical et SUMCO protègent leurs marges grâce à l'intégration en amont, laissant les concurrents plus petits aux prises avec des extensions de délais de livraison de 8 à 12 semaines.

La hausse des prix de l'énergie en Asie de l'Est impactant les coûts des usines de fabrication de plaquettes

Les tarifs des services publics en Corée du Sud, au Japon et à Taïwan ont augmenté de 9 % à 14 % durant 2025-2026 en raison de la flambée des factures d'importation de gaz naturel liquéfié. L'énergie représente désormais environ 40 % du coût total de traitement des plaquettes. L'usine de Gumi de SK Siltron, qui consomme 1,2 million de plaquettes de 300 mm par mois, a vu ses dépenses annuelles en électricité augmenter de 34 millions d'USD après la hausse tarifaire d'avril 2025. En réponse, Siltronic a installé un système de récupération de chaleur résiduelle à Singapour, réduisant l'intensité énergétique de 11 % et établissant un nouveau référentiel de maîtrise des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : montée en puissance de la dominance des 300 mm

La classe des 300 mm représentait 71,85 % des expéditions totales en 2025, portée par la mise à l'échelle de la logique et de la mémoire à haute bande passante. La taille du marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique pour les substrats de 300 mm devrait se développer plus rapidement que la base globale, les transistors à grille enveloppante à 2 nm augmentant la surface de puce et stimulant la consommation de plaquettes par puce. La base installée couvre déjà 42 usines dans la région, et la seule usine de Shirakawa de Shin-Etsu a porté sa production épitaxiale à 800 000 plaquettes par mois en 2025.

Les lignes matures de 200 mm continuent de servir les applications d'alimentation analogique et de capteurs, soutenues par la capacité libérée par la migration vers le carbure de silicium. Les plaquettes jusqu'à 150 mm restent une niche de moins de 5 % pour les dispositifs à arséniure de gallium et à phosphure d'indium. Les défis liés au coût de possession laissent les projets pilotes de 450 mm dans une impasse, les densités de défauts restant trois fois supérieures au seuil de rentabilité des rendements. Ce problème persistant met en évidence les obstacles techniques et économiques importants qui doivent être surmontés avant que la technologie des 450 mm puisse atteindre une viabilité commerciale. Par conséquent, ce revers repousse toute perturbation de la chaîne d'approvisionnement établie des 300 mm, qui continue de dominer le paysage de la fabrication de semi-conducteurs.

Par type de dispositif semi-conducteur : prédominance de la logique

Les dispositifs logiques représentaient 33,59 % des expéditions en 2025, portés par l'intelligence artificielle, les bandes de base 5G et les accélérateurs personnalisés. La part de marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique pour la logique est soutenue par un nombre record de réticules qui augmente la consommation de plaquettes par puce, tandis que l'intégration hétérogène s'ajoute à la demande de substrats. La mémoire suivait à environ 30 %, les empilements de mémoire à haute bande passante entraînant des étapes de meulage plus épaisses et des plaquettes finies plus minces.

L'analogique et le discret absorbent ensemble la majeure partie de l'approvisionnement en 200 mm nouvellement libéré, au service des groupes motopropulseurs automobiles et de l'automatisation industrielle. Alors que les technologies lidar et temps de vol gagnent du terrain, la consommation combinée de plaquettes pour les capteurs, les MEMS et l'optoélectronique — chacun détenant une part à un chiffre élevé — continue d'augmenter. Ces composants jouent un rôle essentiel dans diverses applications, notamment l'automobile, l'électronique grand public et les secteurs industriels, stimulant leur croissance régulière. Cette stratégie de diversification aide les fournisseurs à traverser les fluctuations cycliques des ventes de smartphones, assurant un flux de revenus plus stable.

Par type de plaquette : la prime polie en tête, le SOI gagne en dynamisme

En 2025, les matériaux prime polis représentaient 73,19 % du volume régional, répondant aux besoins courants de la logique et de la mémoire qui exigent des densités de défauts inférieures à 0,08 cm-². Le marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique, en particulier les substrats prime polis, est appelé à s'aligner sur la demande croissante. Cela est motivé par le besoin de plaquettes de base ultra-minces dans les réseaux de distribution d'énergie par la face arrière, capables de supporter des cycles de planarisation chimico-mécanique supplémentaires. L'adoption croissante des technologies semi-conductrices avancées et la demande croissante d'applications informatiques haute performance contribuent davantage à l'expansion de ce segment.

Le silicium sur isolant, croissant à un CAGR soutenu de 6,07 %, gagne du terrain, notamment dans les conceptions de modules frontaux radiofréquence et de microcontrôleurs à faible consommation. Les plaquettes épitaxiales, détenant une part de marché de 15 %, sont soutenues par la demande des semi-conducteurs de puissance et des capteurs d'image CMOS. Le silicium de spécialité, englobant les variantes à haute résistivité et de qualité capteur, capture régulièrement une part de marché de 6 %. Cependant, il commande des prix premium, reflet de ses spécifications strictes en matière d'épaisseur et de dopants. L'accent croissant sur les dispositifs économes en énergie et l'intégration de technologies de capteurs avancées devraient stimuler davantage la croissance dans ces segments de silicium de spécialité.

Par utilisateur final : l'électronique grand public en tête, l'automobile s'accélère

En 2025, l'électronique grand public, portée par les smartphones, les tablettes et les appareils connectés, dominait l'utilisation des plaquettes avec une part de 40,62 %. Le marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique, étroitement lié aux appareils mobiles, fait preuve de résilience. Cela est largement dû à la hausse du contenu des unités 5G, qui compense des volumes par ailleurs plafonnants. L'adoption croissante de technologies avancées dans l'électronique grand public, telles que les écrans pliables et les fonctionnalités de réalité augmentée (RA), stimule davantage la demande de plaquettes semi-conductrices. Pendant ce temps, les PC et serveurs, soutenus par les stations de travail d'intelligence artificielle et les nœuds de périphérie, commandent une part de marché stable à mi-adolescence.

L'automobile se distingue comme le principal moteur de croissance, affichant un CAGR de 6,21 % projeté jusqu'en 2031. Notamment, les plateformes électriques à batterie intègrent désormais jusqu'à 3 500 dispositifs semi-conducteurs par véhicule, un chiffre qui dépasse les modèles à combustion interne de plus de quatre fois. La tendance croissante à la conduite autonome et aux véhicules connectés contribue également de manière significative à la demande de plaquettes semi-conductrices dans le secteur automobile. De plus, les secteurs de l'infrastructure industrielle et des télécommunications, alimentés par les modernisations Industrie 4.0 et les déploiements de stations de base 5G, contribuent de manière significative, représentant ensemble environ un cinquième des expéditions totales. L'intégration des dispositifs IoT et des solutions de fabrication intelligente renforce davantage la demande de plaquettes dans ces segments.

Analyse géographique

La Chine a capturé 63,37 % des expéditions en Asie-Pacifique en 2025, reflétant à la fois la demande intérieure en électronique et une expansion agressive des capacités de nœuds matures. La phase III du Fonds national de circuits intégrés a déployé 344 milliards de CNY (47 milliards d'USD) pour élargir la production de nœuds 14 nm-28 nm, tandis que les limitations des contrôles à l'exportation continuent de freiner les ambitions sub-7 nm. Le Japon suivait avec environ 12 % de part, ancré par Shin-Etsu Chemical et SUMCO, qui fournissent plus de la moitié des ébauches mondiales de 300 mm.

Samsung Electronics et SK Hynix, deux géants de Corée du Sud, ont conjointement consommé 1,9 million de plaquettes de 300 mm par mois pour la DRAM, la NAND et la mémoire à haute bande passante, donnant à la nation une part de marché de 14 %. La position dominante de la Corée du Sud sur le marché des semi-conducteurs est encore renforcée par ses capacités de fabrication avancées et ses investissements importants en R&D. Taïwan, détenant une part de 8 %, exerce une influence stratégique plus grande : Taiwan Semiconductor Manufacturing Company domine le traitement mondial de la logique sub-7 nm et s'approvisionne à 85 % en ébauches localement. Le rôle de Taïwan en tant qu'acteur critique dans la chaîne d'approvisionnement des semi-conducteurs est souligné par son leadership technologique et ses solides stratégies d'approvisionnement local.

L'Inde, portée par un programme d'incitations de 15 milliards d'USD, est en pleine ascension, avec une croissance projetée à un CAGR de 6,11 % jusqu'en 2031. Avec trois usines greenfield approuvées en 2025, la demande est appelée à bondir, nécessitant 120 000 plaquettes supplémentaires par mois d'ici 2030. Cette trajectoire de croissance souligne l'ambition de l'Inde de s'établir comme un acteur clé dans le paysage mondial des semi-conducteurs, soutenue par des politiques gouvernementales favorables et des investissements étrangers croissants. Pendant ce temps, le reste de l'Asie, englobant Singapour, la Malaisie et l'Australie, représentait les 3 % restants, bénéficiant des efforts de diversification de la chaîne d'approvisionnement des clients américains et européens. Ces régions ont bénéficié de leur positionnement stratégique et de leurs efforts pour attirer des investissements dans les semi-conducteurs, renforçant davantage leur rôle dans la chaîne d'approvisionnement mondiale.

Paysage concurrentiel

La concentration du marché est modérée : les trois premiers fournisseurs, Shin-Etsu Chemical, SUMCO Corporation et GlobalWafers, contrôlaient près de 68 % des expéditions de 300 mm et 55 % du volume de 200 mm en 2025. Les fabricants de dispositifs intégrés sécurisent désormais 40 à 50 % de la capacité marchande par le biais d'accords d'approvisionnement décennaux, réduisant la marge de manœuvre des indépendants. L'expansion de 180 milliards de JPY (1,2 milliard d'USD) de Shirakawa par Shin-Etsu et le pacte de 10 ans de SUMCO avec Samsung illustrent la tendance vers un alignement vertical plus étroit.

Les producteurs spécialisés établissent de solides positions dans les substrats à haute résistivité, de qualité capteur et ultra-minces, portés par une demande croissante dans diverses applications. Soitec est à la pointe du SOI radiofréquence, tirant parti de son expertise pour répondre aux besoins croissants des technologies de communication avancées. Pendant ce temps, Wafer Works a obtenu la certification de sécurité fonctionnelle ISO 26262 pour ses plaquettes de capteurs, essentielles pour le lidar automobile, garantissant une sécurité et une fiabilité accrues dans les véhicules autonomes. Ferrotec, tirant parti de sa technologie propriétaire à fluide magnétique, a non seulement amélioré les rendements de tirage de cristaux, mais étend également ses lignes de 200 mm rénovées à Singapour pour répondre à la demande mondiale croissante de substrats de haute qualité.

Les challengers chinois Zhonghuan Semiconductor et Shanghai Simgui ont doublé leur production de 300 mm, mais restent en retard d'un à deux nœuds technologiques par rapport à leurs homologues japonais en matière d'uniformité épitaxiale et de contrôle des défauts. Les dépôts de brevets pour le dépôt de couches atomiques sur les faces arrière des plaquettes ont augmenté de 42 % d'une année sur l'autre, menés par Taiwan Semiconductor Manufacturing Company, Samsung et Applied Materials, signalant un passage rapide vers des conceptions de distribution d'énergie par la face arrière qui exigent des substrats ultra-plats.

Leaders du secteur des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

Siltronic AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Shin-Etsu Chemical a annoncé une expansion de 180 milliards de JPY (1,2 milliard d'USD) de son usine de Shirakawa, ajoutant 200 000 plaquettes épitaxiales de 300 mm par mois d'ici mi-2028.

- Janvier 2026 : SUMCO Corporation a finalisé un accord de 10 ans pour fournir 1,5 million de plaquettes prime polies de 300 mm annuellement à Samsung Electronics.

- Décembre 2025 : GlobalWafers a achevé la phase 2 de son usine au Texas, investissant 4 milliards d'USD supplémentaires pour augmenter la capacité de 300 mm de 1,2 million de plaquettes par mois d'ici 2027.

- Novembre 2025 : SK Siltron s'est engagé à investir 3 500 milliards de KRW (2,6 milliards d'USD) pour une nouvelle installation de 300 mm à Gumi, avec un démarrage prévu début 2028.

Portée du rapport sur le marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs en Asie-Pacifique est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret, autres types de dispositifs semi-conducteurs), type de plaquette (prime polie, épitaxiale, silicium sur isolant (SOI), silicium de spécialité), utilisateur final (électronique grand public, mobile et smartphones, PC et serveurs, industriel, télécommunications, automobile, autres applications d'utilisateurs finaux), et géographie (Chine, Japon, Corée du Sud, Taïwan, Inde, reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de volume d'expédition (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres types de dispositifs semi-conducteurs, optoélectronique, capteurs, micro |

| Prime polie |

| Épitaxiale |

| Silicium sur isolant, SOI |

| Silicium de spécialité, haute résistivité, puissance, qualité capteur |

| Électronique grand public |

| Mobile et smartphones |

| PC et serveurs |

| Industriel |

| Télécommunications |

| Automobile |

| Autres applications d'utilisateurs finaux |

| Chine |

| Japon |

| Corée du Sud |

| Taïwan |

| Inde |

| Reste de l'Asie-Pacifique |

| Par diamètre de plaquette | Jusqu'à 150 mm |

| 200 mm | |

| 300 mm | |

| Par type de dispositif semi-conducteur | Logique |

| Mémoire | |

| Analogique | |

| Discret | |

| Autres types de dispositifs semi-conducteurs, optoélectronique, capteurs, micro | |

| Par type de plaquette | Prime polie |

| Épitaxiale | |

| Silicium sur isolant, SOI | |

| Silicium de spécialité, haute résistivité, puissance, qualité capteur | |

| Par utilisateur final | Électronique grand public |

| Mobile et smartphones | |

| PC et serveurs | |

| Industriel | |

| Télécommunications | |

| Automobile | |

| Autres applications d'utilisateurs finaux | |

| Par géographie | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande en plaquettes de silicium en Asie-Pacifique d'ici 2031 ?

Les expéditions devraient atteindre 14,04 milliards de pouces carrés d'ici 2031, reflétant un taux de croissance annuel composé de 5,38 % à partir de 2026.

Quel diamètre de plaquette se développe le plus rapidement ?

La classe des 300 mm croît le plus rapidement à un CAGR de 5,99 % jusqu'en 2031, soutenue par les exigences de la logique avancée et de la mémoire à haute bande passante.

Pourquoi la consommation automobile augmente-t-elle si fortement ?

Les véhicules électriques à batterie intègrent jusqu'à 3 500 puces par voiture, soit plus de quatre fois les conceptions à combustion interne, faisant progresser la demande de plaquettes automobiles à un CAGR de 6,21 %.

Quels pays bénéficient le plus des programmes de subventions ?

La Chine, l'Inde, le Japon et la Corée du Sud déploient collectivement plus de 165 milliards d'USD en incitations, accélérant la capacité localisée en plaquettes et en usines de fabrication.

Quels risques contraignent l'offre à court terme ?

Les pénuries de polysilicium ultrapure et la hausse des tarifs énergétiques en Asie de l'Est compriment les marges et prolongent les délais de livraison pour les petits producteurs de plaquettes.

Qui sont les principaux fournisseurs de plaquettes ?

Shin-Etsu Chemical, SUMCO Corporation et GlobalWafers contrôlent conjointement environ deux tiers des expéditions de 300 mm, les niches de spécialité étant détenues par Soitec, Wafer Works et Ferrotec.

Dernière mise à jour de la page le: