Taille et part du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

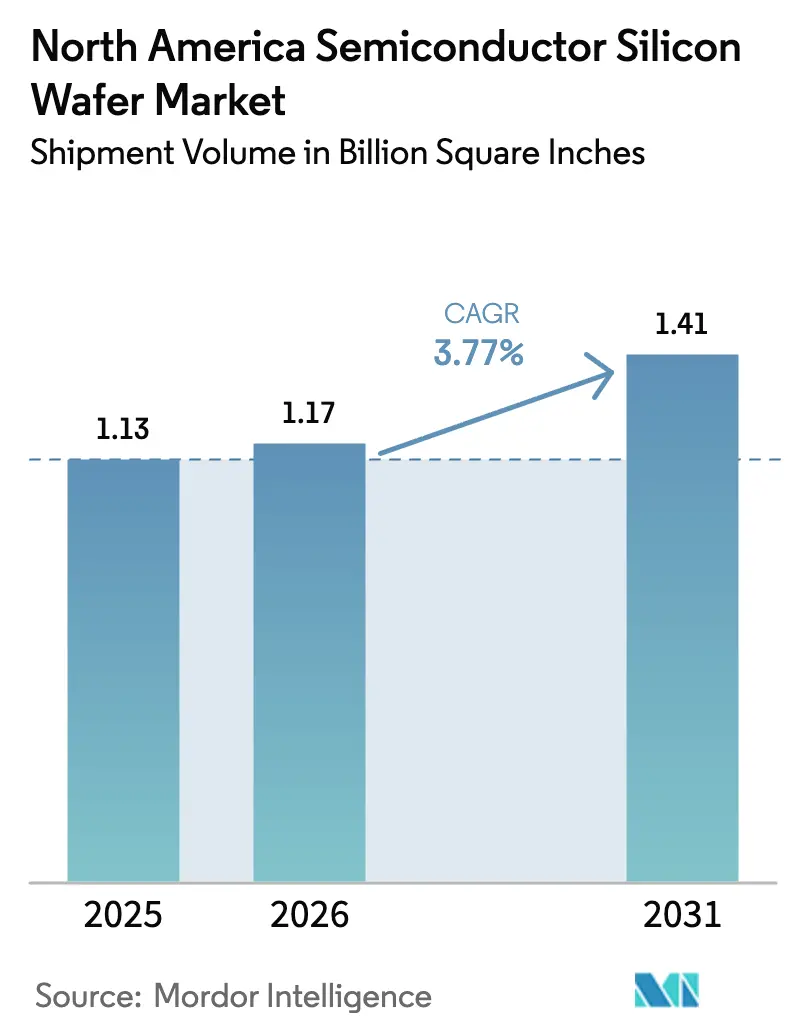

| Taille du marché de l'année de base (2025) | 1.13 Billion Square Inches |

| Volume du Marché (2026) | 1.17 Billion Square Inches |

| Volume du Marché (2031) | 1.41 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 3.77% CAGR |

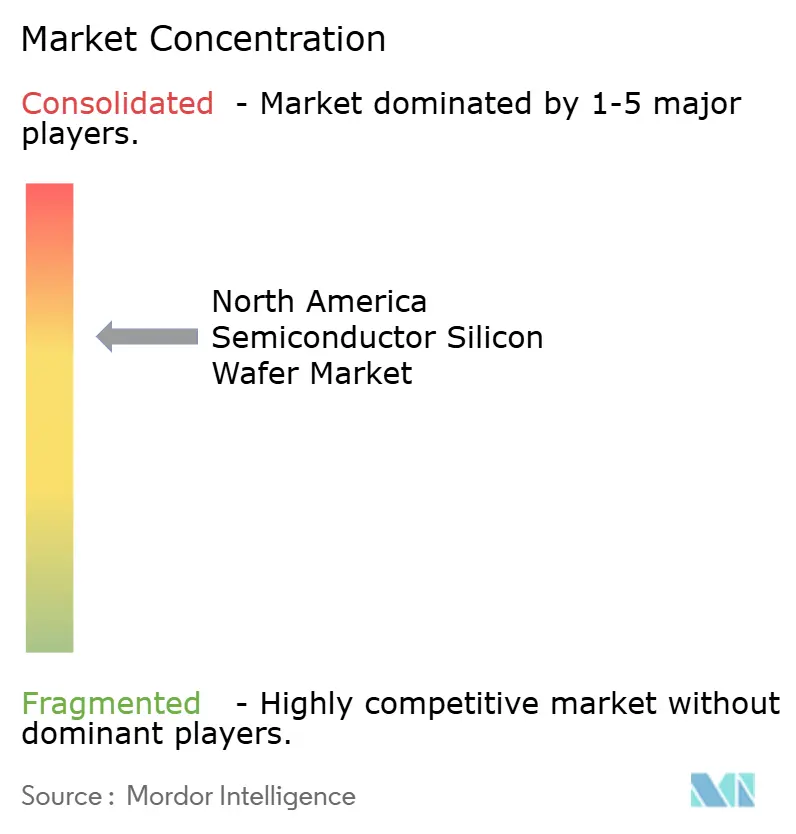

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord, en termes de volume d'expédition, devrait passer de 1,13 milliard de pouces carrés en 2025 à 1,17 milliard de pouces carrés en 2026 et devrait atteindre 1,41 milliard de pouces carrés d'ici 2031, à un CAGR de 3,77 % sur la période 2026-2031. Une politique industrielle américaine solide, une migration accélérée vers de nouveaux nœuds technologiques et un déploiement synchronisé des capacités en 300 mm soutiennent cette trajectoire. Les incitations de la loi fédérale CHIPS réduisent les risques liés aux projets de fabrication de plusieurs milliards de dollars, tandis que la logique, les accélérateurs d'intelligence artificielle et l'électronique de puissance élargissent la demande en plaquettes. Les fournisseurs bénéficient de contrats à long terme assortis de paiements anticipés qui stabilisent les revenus, mais ils doivent naviguer dans la cyclicité de la mémoire, les pénuries de main-d'œuvre et les goulets d'étranglement énergétiques. L'approvisionnement localisé en 300 mm au Texas réduit l'exposition aux droits de douane, mais la dépendance au polysilicium importé et aux équipements de traitement persiste.

Principaux enseignements du rapport

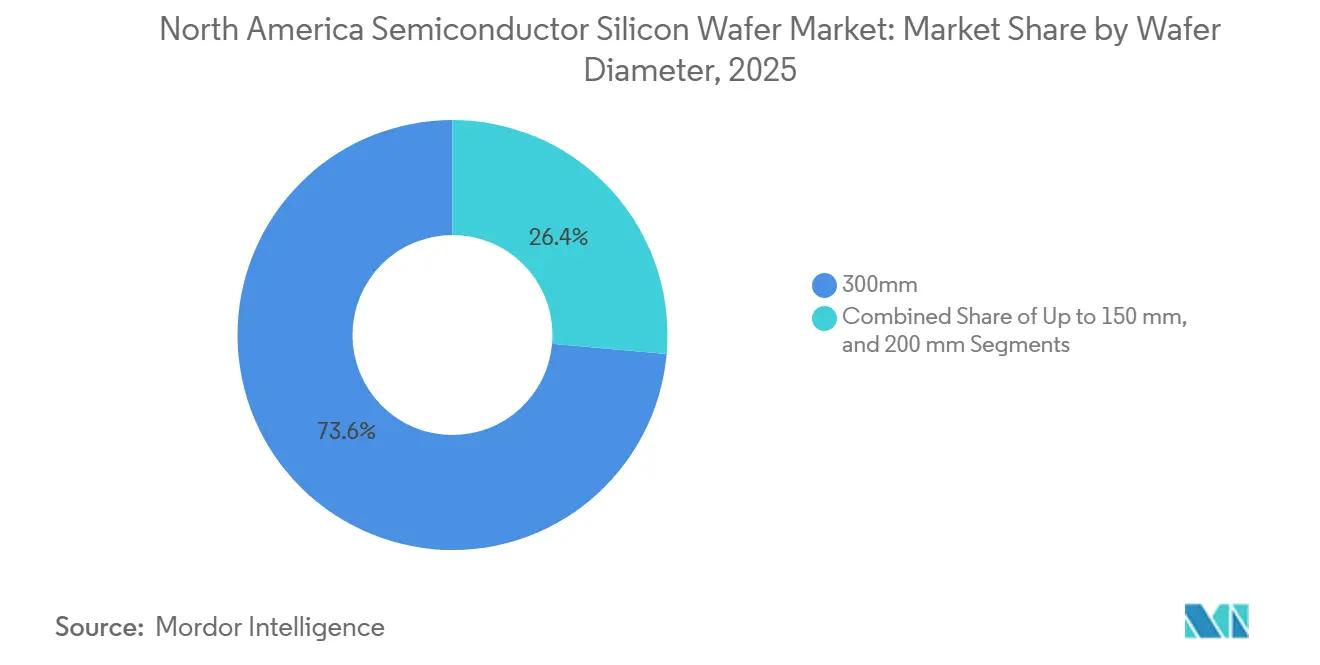

- Par diamètre de plaquette, le segment 300 mm a dominé avec une part de volume de 70,62 % en 2025 et se développe à un CAGR de 4,95 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, les dispositifs logiques représentaient 33,09 % de la part du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord en 2025 et progressent à un CAGR de 5,25 % jusqu'en 2031.

- Par type de plaquette, les substrats polis de premier choix dominaient avec 67,77 % du volume en 2025, tandis que les plaquettes silicium-sur-isolant affichent la croissance la plus rapide à un CAGR de 4,86 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public représentait 37,55 % de la taille du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord en 2025 ; les applications automobiles devraient croître à un CAGR de 4,72 % entre 2026 et 2031.

- Par zone géographique, les États-Unis ont capté 86,37 % de la demande régionale en plaquettes en 2025 et refléteront le CAGR global de 3,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansions de capacité par les principales fonderies | +1.2% | Arizona, Texas, New York, Idaho | Moyen terme (2 à 4 ans) |

| Essor des incitations de la loi CHIPS américaine | +1.0% | National, concentré en Arizona, New York, Texas | Moyen terme (2 à 4 ans) |

| Transition vers les plaquettes 300 mm dans les nœuds logiques | +0.9% | Arizona, Texas, Oregon | Long terme (≥ 4 ans) |

| Demande croissante de dispositifs de puissance en silicium pour les véhicules électriques | +0.6% | Amérique du Nord, pôles automobiles | Moyen terme (2 à 4 ans) |

| Demande de plaquettes SOI optimisées pour l'intelligence artificielle | +0.4% | National, clusters de centres de données | Court terme (≤ 2 ans) |

| Silicium durci aux radiations de qualité défense | +0.2% | National, écosystèmes de défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansions de capacité par les principales fonderies

Des investissements massifs sur plusieurs années de la part de TSMC, Intel et Texas Instruments continuent de moderniser le marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord. Le cluster de gigafabs en Arizona atteint déjà les niveaux de rendement de Taïwan, le Fab 52 d'Intel est entré en production à haut volume sur le nœud 18A, et Texas Instruments a automatisé son complexe de Sherman avec des robots humanoïdes. Les commandes concentrées permettent aux fournisseurs de substrats d'amortir les coûts de qualification et de sécuriser des paiements anticipés, garantissant un débit prévisible et des montées en cadence plus rapides sur les nouveaux nœuds.

Essor des incitations de la loi CHIPS américaine

Les subventions directes, les prêts à faible coût et un crédit d'impôt de 25 % abaissent les obstacles en capital pour chaque niveau de la chaîne de valeur, du polysilicium aux plaquettes finies.[1]Département américain du Commerce, "Le Département du Commerce accorde des incitations CHIPS à Micron," commerce.gov Les décaissements basés sur des jalons préviennent la surconstruction spéculative, tandis que les clauses de remboursement protègent les contribuables. Les fabricants de plaquettes tirent parti de ces subventions pour se co-localiser avec les fonderies, raccourcissant les cycles logistiques et renforçant la résilience de l'approvisionnement pour le marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord.

Transition vers les plaquettes 300 mm dans les nœuds logiques

Les produits logiques avancés et mixtes-signaux migrent vers le 300 mm pour bénéficier des avantages de coût par puce. Les fonderies en Arizona et au Texas intègrent des analyses de fabrication intelligente qui poussent les rendements au-delà de 90 %, renforçant la demande de plaquettes 300 mm sans défaut.[2]SEMI, "Rapport sur les perspectives des fabs 300 mm," semi.org Les fournisseurs doivent cependant maintenir des lignes 200 mm pour les dispositifs automobiles et analogiques, augmentant l'intensité des actifs fixes tout en servant une base de demande bifurquée.

Demande croissante de dispositifs de puissance en silicium pour les véhicules électriques

Les onduleurs de traction pour véhicules électriques, les chargeurs embarqués et les modules ADAS consomment des volumes croissants de plaquettes de puissance en silicium de 200 mm et 300 mm, malgré les gains du carbure de silicium. Les constructeurs automobiles privilégient le silicium pour les convertisseurs auxiliaires et les unités de gestion de batterie où le coût prime sur l'efficacité ultime. Cette montée en puissance stabilise la charge en aval pour les fournisseurs lors des ralentissements de la logique ou de la mémoire, améliorant la santé globale du secteur des plaquettes de silicium pour semi-conducteurs en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissements cycliques de la mémoire | -0.8% | Régions des fabs de mémoire | Court terme (≤ 2 ans) |

| Risque de concentration géographique de la chaîne d'approvisionnement | -0.5% | National, toutes les fabs | Moyen terme (2 à 4 ans) |

| Limites des défauts cristallins à 3 nm et en dessous | -0.3% | Fabs logiques de pointe | Long terme (≥ 4 ans) |

| Concurrence croissante des substrats SiC et GaN | -0.4% | Pôles automobiles et de puissance | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissements cycliques de la mémoire

Un excédent persistant de stocks en DRAM et NAND de commodité a occupé l'espace en salle blanche sans absorption proportionnelle de plaquettes en 2025. L'érosion des prix en dehors des contrats à long terme a réduit les marges des fournisseurs de plaquettes, exposant le marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord à de fortes variations trimestrielles. Bien que la mémoire à haute bande passante pour l'intelligence artificielle soit utile, elle ne peut pas neutraliser entièrement la faiblesse des volumes tant que les stocks ne se normalisent pas.

Risque de concentration géographique de la chaîne d'approvisionnement

Le polysilicium, les creusets en quartz et de nombreux gaz spéciaux arrivent encore d'Asie ou d'Europe. Toute perturbation géopolitique pourrait laisser les fabs domestiques en difficulté, d'autant plus que GlobalWafers exploite la seule usine avancée de 300 mm sur le territoire américain. Des projets de diversification en amont sont en cours, mais il faudra des années pour équilibrer la carte des approvisionnements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : la capacité 300 mm est en plein essor

Le segment 300 mm du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord représente 70,62 % du volume et bénéficie des montées en cadence de l'intelligence artificielle de pointe et de la logique 3 nm, avec une expansion à un CAGR de 4,95 % jusqu'en 2031. Les GPU à grande puce, la DRAM haute densité et les lignes analogiques hautement automatisées bénéficient d'une surface plus grande, répartissant le coût de lithographie sur davantage de puces et améliorant les marges brutes. La taille du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord associée aux fabs 300 mm augmente donc plus rapidement que la courbe globale, renforçant la visibilité de la demande pour les fournisseurs.

Les plaquettes 200 mm restent essentielles pour l'automobile, la puissance et l'analogique mature, notamment à mesure que le contenu des véhicules électriques monte en flèche. Les ajouts de capacité dans les lignes onsemi et Infineon maintiennent les fabs historiques actives, évitant une obsolescence soudaine. Les fournisseurs jonglant avec les deux diamètres compensent les chutes de demande et approfondissent leurs relations entre les générations de dispositifs, ce qui renforce le marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord sur le long terme.

Par type de dispositif semi-conducteur : la croissance de la logique dépasse celle de la mémoire

Les dispositifs logiques représentaient 33,09 % du volume en 2025 et progressent à un CAGR de 5,25 % jusqu'en 2031, l'inférence d'intelligence artificielle se déplaçant vers les smartphones, les PC et les serveurs en périphérie. Le RibbonFET et la distribution d'alimentation par la face arrière améliorent l'efficacité des transistors, mais augmentent également les exigences en matière de qualité cristalline. Les fabricants de plaquettes livrant à ces nœuds bénéficient de primes de prix, renforçant la part du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord liée à la logique.

La cyclicité de la mémoire tempère sa contribution nette malgré les annonces de méga-fabs DRAM américaines. Les empilements de mémoire à haute bande passante utilisent plus de silicium par boîtier, mais la faiblesse de la demande en PC et en téléphones portables freine les volumes globaux de plaquettes. Les dispositifs analogiques et discrets affichent une croissance de volume stable à un chiffre moyen, équilibrant le portefeuille pour les fournisseurs de substrats ciblant les clients industriels et de télécommunications.

Par type de plaquette : dominance du poli de premier choix, dynamique du SOI

Les plaquettes polies de premier choix représentent 67,77 % des expéditions, servant la logique grand public, la DRAM et l'analogique. Leur omniprésence permet des économies d'échelle qui ancrent l'utilisation de la capacité de base dans plusieurs fabs, ce qui soutient la stabilité des flux de trésorerie pour les parties prenantes du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord.

Les plaquettes épitaxiales répondent aux marchés de la puissance haute tension et de la radiofréquence, tandis que le silicium-sur-isolant ajoute une isolation essentielle pour les commutateurs de centres de données à haute fréquence et la photonique. Le CAGR de 4,86 % du SOI mène la croissance par type de plaquette, créant des niches attractives et défendables avec des spécifications de surface différenciées et des marges nettes plus épaisses.

Par utilisateur final : l'automobile monte en puissance, l'électronique règne

L'électronique grand public continue de représenter 37,55 % du volume de plaquettes, alimentée par les coprocesseurs d'intelligence artificielle mobiles et les fermes de GPU en nuage. L'inférence de grands modèles de langage pousse à une DRAM plus importante par dispositif, élargissant le contenu en silicium par unité expédiée. Le secteur des plaquettes de silicium pour semi-conducteurs en Amérique du Nord conserve ainsi une solide ancre grand public.

La demande de plaquettes automobiles croît le plus rapidement à 4,72 % jusqu'en 2031, à mesure que les véhicules électriques migrent vers des architectures 800 V et que l'ADAS de niveau 3 se généralise. Les règles de double approvisionnement dans l'automobile élargissent les listes de fournisseurs, mais les qualifications strictes AEC-Q100 lient les partenaires à des contrats pluriannuels, protégeant les fournisseurs contre les fluctuations macroéconomiques.

Analyse géographique

Les sites des États-Unis captent la quasi-totalité du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord. L'Arizona accueille le double complexe de fabs de TSMC et la montée en cadence 18A d'Intel, New York abrite le campus multi-usines DRAM de Micron, et le Texas se distingue par le SM1 de Texas Instruments et l'usine de substrats 300 mm de GlobalWafers. Ce cluster triétatique concentre le levier d'achat, accélère la qualification et permet aux fournisseurs de livrer en flux tendu, réduisant les coûts de stocks.

Les contraintes de main-d'œuvre et d'énergie persistent. Un tiers des postes avancés restent non pourvus, et les files d'attente d'interconnexion dépassent cinq ans en Arizona, ce qui incite à des investissements dans des microréseaux. Néanmoins, les attributions de la loi CHIPS d'une valeur de 36,4 milliards USD canalisent 73 % des fonds vers ces trois États, renforçant leur dominance.[3] Candice N. Wright, "Semi-conducteurs : informations sur les projets financés pour renforcer la chaîne d'approvisionnement américaine," Bureau de la responsabilité gouvernementale des États-Unis, gao.gov

La politique transfrontalière joue désormais un rôle plus important que la distance. Un accord commercial États-Unis–Taïwan de 2026 a réduit les droits de douane, mais a maintenu la R&D de pointe en Asie. En conséquence, le volume basé aux États-Unis s'orientera davantage vers des nœuds de production à haut rendement plutôt que vers des montées en cadence de première génération à risque. Cette nuance façonne le plafond atteignable pour la taille du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord jusqu'en 2031.

Paysage concurrentiel

Les cinq principaux fournisseurs — Shin-Etsu, SUMCO, GlobalWafers, Siltronic et SK Siltron — détiennent une part majeure de la capacité mondiale, rendant le marché oligopolistique. GlobalWafers tire parti de son usine de Sherman pour exiger des prépaiements des clients, transformant la rareté géographique en pouvoir de fixation des prix. Shin-Etsu et SUMCO se diversifient sur plusieurs diamètres et investissent dans le tirage de cristaux à faible défaut, tandis que Siltronic fait face à une compression des marges due à la faiblesse persistante du 200 mm.

Les entreprises de substrats spécialisés se taillent des niches lucratives. Soitec développe le SOI photonique pour l'optique des centres de données permettant d'économiser 30 % d'énergie, et Honeywell ainsi qu'onsemi maintiennent des flux de fonderie fiables pour les dispositifs durcis aux radiations. En amont, Hemlock Semiconductor étend sa production de polysilicium ultra-pur dans le Michigan avec le soutien de la loi CHIPS, visant à réduire les risques liés aux goulets d'étranglement en ressources pour le marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord.

Les cycles de qualification, dont certains dépassent 18 mois, tempèrent la volatilité des prix en cimentant des accords d'enlèvement pluriannuels. Cependant, la pression de substitution du SiC et du GaN dans les domaines haute tension oblige les fournisseurs de silicium à redoubler d'efforts sur le leadership en matière de coûts et le contrôle de la densité de défauts pour maintenir leur part de marché.

Leaders du secteur des plaquettes de silicium pour semi-conducteurs en Amérique du Nord

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Micron a posé la première pierre de son complexe DRAM de 100 milliards USD à Clay, New York.

- Janvier 2026 : Texas Instruments a lancé la production en volume dans sa fab 300 mm Sherman SM1 ciblant les nœuds analogiques 28-130 nm.

- Janvier 2026 : TSMC a acquis 900 acres supplémentaires en Arizona pour six fabs potentielles et deux usines de conditionnement.

- Juin 2025 : Micron a annoncé 200 milliards USD d'investissements en mémoire aux États-Unis dans l'Idaho, New York et la Virginie.

Périmètre du rapport sur le marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord

Le marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord connaît une croissance significative en raison de la demande croissante de dispositifs semi-conducteurs avancés dans divers secteurs. Des facteurs tels que l'adoption croissante de l'électronique grand public, les avancées dans les technologies automobiles et l'expansion de l'infrastructure de télécommunications stimulent l'expansion du marché. La forte présence de fabricants de semi-conducteurs clés dans la région soutient davantage cette croissance.

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret, autres types), type de plaquette (poli de premier choix, épitaxial, SOI, silicium spécialisé), utilisateur final (électronique grand public, industrie, télécommunications, automobile, autres) et pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de volume (MSI).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres types de dispositifs semi-conducteurs (optoélectronique, capteurs, micro) |

| Poli de premier choix |

| Épitaxial |

| Silicium-sur-isolant (SOI) |

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) |

| Électronique grand public | Mobile et smartphones |

| PC et serveurs | |

| Industrie | |

| Télécommunications | |

| Automobile | |

| Autres applications d'utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par diamètre de plaquette | Jusqu'à 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Par type de dispositif semi-conducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret | ||

| Autres types de dispositifs semi-conducteurs (optoélectronique, capteurs, micro) | ||

| Par type de plaquette | Poli de premier choix | |

| Épitaxial | ||

| Silicium-sur-isolant (SOI) | ||

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) | ||

| Par utilisateur final | Électronique grand public | Mobile et smartphones |

| PC et serveurs | ||

| Industrie | ||

| Télécommunications | ||

| Automobile | ||

| Autres applications d'utilisateurs finaux | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande en plaquettes en Amérique du Nord d'ici 2031 ?

La taille du marché des plaquettes de silicium pour semi-conducteurs en Amérique du Nord devrait atteindre 1,41 milliard de pouces carrés d'ici 2031 à un CAGR de 3,77 %.

Quel diamètre de plaquette se développe le plus rapidement ?

Les substrats 300 mm croissent à un CAGR de 4,95 %, soutenus par les montées en cadence des méga-fabs logiques avancées et analogiques.

Pourquoi les applications automobiles sont-elles importantes pour la demande future ?

Les onduleurs de traction pour véhicules électriques et l'ADAS poussent les volumes de plaquettes automobiles vers le CAGR le plus rapide de 4,72 % parmi les utilisateurs finaux jusqu'en 2031.

Quelles sont les caractéristiques de la base de fournisseurs ?

Cinq entreprises mondiales détiennent environ 80 % de la capacité, conférant au marché un profil oligopolistique avec un pouvoir de fixation des prix modéré.

Comment les incitations de la loi CHIPS affectent-elles les fournisseurs de plaquettes ?

Les subventions, les prêts et les crédits d'impôt compensent jusqu'à 35 % des coûts en capital, permettant des expansions nationales telles que l'usine 300 mm de GlobalWafers au Texas.

Les substrats alternatifs constituent-ils une menace sérieuse ?

Le SiC et le GaN gagnent des parts dans la puissance haute tension, mais le silicium conserve des avantages de coût dans l'automobile à tension moyenne et l'électronique grand public, soutenant la demande de base.

Dernière mise à jour de la page le: