Taille et part du marché des plaquettes de silicium pour semi-conducteurs en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

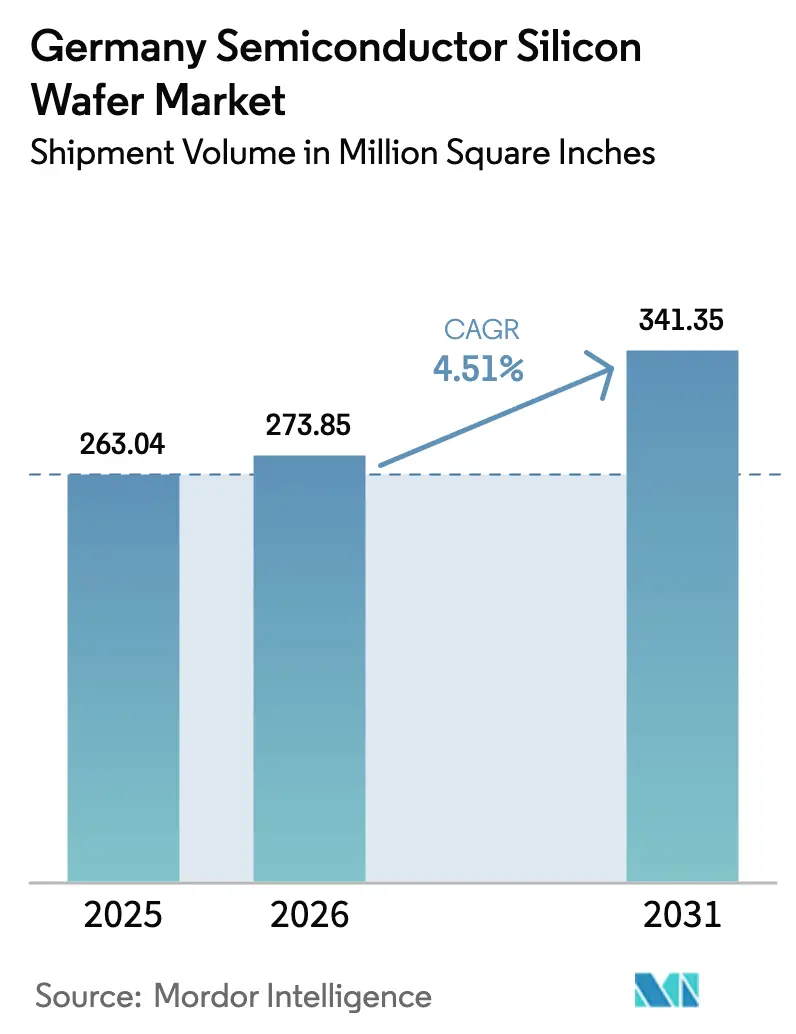

| Taille du marché de l'année de base (2025) | 263.04 Million Square Inches |

| Volume du Marché (2026) | 273.85 Million Square Inches |

| Volume du Marché (2031) | 341.35 Million Square Inches |

| Taux de croissance (2026 - 2031) | 4.51% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de silicium pour semi-conducteurs en Allemagne par Mordor Intelligence

La taille du marché des plaquettes de silicium pour semi-conducteurs en Allemagne, en termes de volume d'expédition, était évaluée à 263,04 millions de pouces carrés en 2025 et devrait croître de 273,85 millions de pouces carrés en 2026 pour atteindre 341,35 millions de pouces carrés d'ici 2031, à un CAGR de 4,51 % durant la période de prévision (2026-2031). Un programme pluriannuel de construction de fabs logiques et de dispositifs de puissance sur 300 mm, ancré par Intel, TSMC, Infineon et GlobalFoundries, stimule la demande à long terme pour les substrats polis de premier choix et épitaxiaux, tout en resserrant les prix contractuels. Les accords d'achat d'énergie d'entreprise pour l'électricité éolienne et solaire commencent à combler l'écart historique de coût énergétique avec l'Asie, renforçant la compétitivité du marché des plaquettes de silicium pour semi-conducteurs en Allemagne. Les évolutions parallèles vers les plaquettes haute pureté à zone flottante pour les initiatives quantiques et le SOI entièrement déplété pour le radar automobile ajoutent un potentiel de spécialité. Dans le même temps, la volatilité des prix du polysilicium et les tarifs industriels élevés maintiennent les marges à court terme sous pression, obligeant les producteurs à privilégier les segments à haute valeur ajoutée et les contrats d'achat à long terme.

Principaux enseignements du rapport

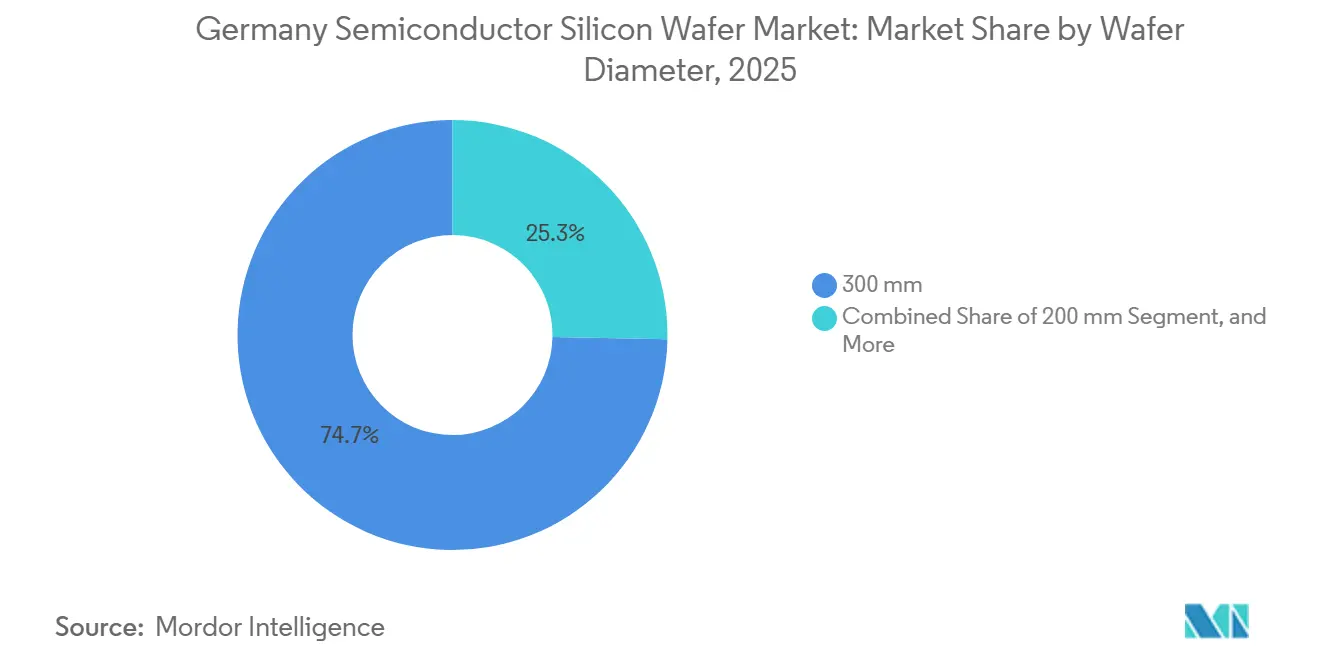

- Par diamètre de plaquette, le segment 300 mm a dominé avec 74,68 % de la part du marché des plaquettes de silicium pour semi-conducteurs en Allemagne en 2025 et devrait progresser à un CAGR de 4,98 % jusqu'en 2031.

- Par type de dispositif semi-conducteur, le logique représentait 36,82 % en 2025 et devrait croître à un CAGR de 5,06 % jusqu'en 2031.

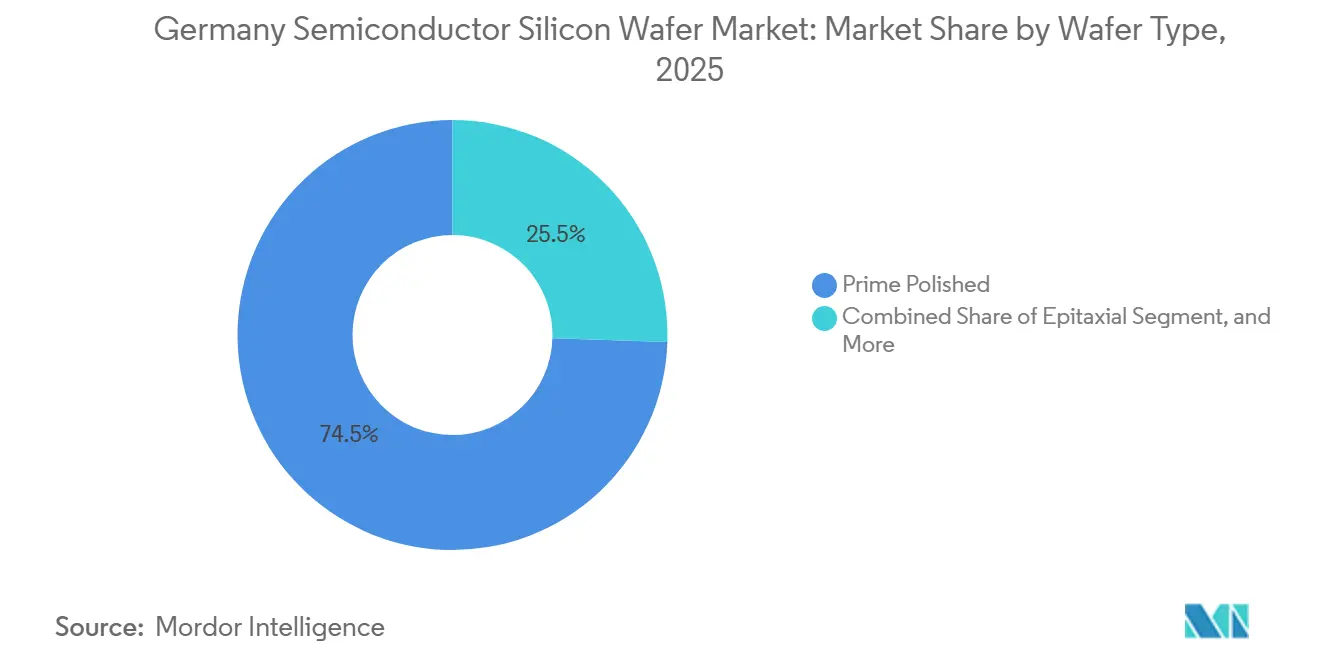

- Par type de plaquette, le poli de premier choix représentait 74,49 % de la part du marché des plaquettes de silicium pour semi-conducteurs en Allemagne en 2025, tandis que les substrats silicium sur isolant devraient connaître la croissance la plus rapide à un CAGR de 5,15 % jusqu'en 2031.

- Par utilisateur final, l'électronique grand public représentait 41,74 % de la part du marché des plaquettes de silicium pour semi-conducteurs en Allemagne en 2025, tandis que les applications automobiles devraient enregistrer la croissance la plus élevée à un CAGR de 5,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plaquettes de silicium pour semi-conducteurs en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fort pipeline de dépenses d'investissement pour les expansions de fabs 300 mm en Allemagne | +1.8% | Allemagne, répercussions sur les chaînes d'approvisionnement européennes plus larges | Moyen terme (2-4 ans) |

| Reprise de la demande de puces automobiles après 2025 | +1.2% | Allemagne, avec des effets secondaires en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Incitations de la loi européenne sur les puces pour la production de plaquettes sur site | +1.0% | Allemagne, France, Italie, Pays-Bas | Long terme (≥4 ans) |

| Adoption croissante de dispositifs de puissance pour la mobilité électrique | +0.9% | Allemagne, France, Suède, demande à l'exportation en Chine et en Amérique du Nord | Long terme (≥4 ans) |

| Évolution vers les plaquettes haute pureté à zone flottante pour les technologies quantiques | +0.3% | Allemagne, Pays-Bas, France | Long terme (≥4 ans) |

| Accords d'achat d'énergie d'entreprise favorisant les usines de plaquettes alimentées par des énergies renouvelables | +0.2% | Allemagne, Espagne, Danemark | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Fort pipeline de dépenses d'investissement pour les expansions de fabs 300 mm en Allemagne

Intel a posé la première pierre de deux fabs à Magdebourg à la mi-2025 dans le cadre d'un engagement de 30 milliards d'euros (34 milliards USD) qui fournira une capacité logique inférieure à 5 nm lorsque la production démarrera en 2028.[1]Intel Corporation, "Intel Confirms Magdeburg Investment," intel.com TSMC, Bosch, Infineon et NXP ont conjointement lancé la Société européenne de fabrication de semi-conducteurs à Dresde, une coentreprise de 10 milliards d'euros (11,3 milliards USD) prévue pour produire 40 000 plaquettes par mois aux nœuds 28 nm, 22 nm et 16 nm d'ici 2027. La fab Smart Power d'Infineon, d'une valeur de 5 milliards d'euros (5,7 milliards USD), qui est entrée en production pilote début 2025, cible le carbure de silicium et le silicium haute tension sur des lignes 300 mm. GlobalFoundries ajoute plus d'un million de plaquettes 300 mm par an à son usine de Dresde grâce à une expansion de 1,1 milliard d'euros (1,25 milliard USD) achevée en 2028. Collectivement, ces projets réduisent les délais de livraison des plaquettes polies et sécurisent des accords d'achat pluriannuels qui soutiennent la trajectoire de croissance à long terme du marché.

Reprise de la demande de puces automobiles après 2025

La production de véhicules allemands a rebondi à 4,1 millions d'unités en 2024, restaurant les commandes de puces qui avaient stagné lors de la correction des stocks 2022-2023. Infineon a signalé une croissance à deux chiffres des expéditions de dispositifs de puissance pour les groupes motopropulseurs de véhicules électriques au cours de l'exercice 2025, les MOSFET en carbure de silicium offrant des gains d'efficacité de 3 % par rapport aux IGBT en silicium dans des modèles de production tels que la Porsche Taycan.[2]Infineon Technologies, "Smart Power Fab Press Release," infineon.com La demande est renforcée par le passage aux systèmes de batteries 800 V qui nécessitent des plaquettes épitaxiales haute tension avec une variation de dopage inférieure à 2 %. Les règles Euro 7, en vigueur depuis 2025, exigent plusieurs capteurs et microcontrôleurs par voiture, augmentant encore les besoins en volume de plaquettes. Alors que les constructeurs automobiles sécurisent leur approvisionnement, les vendeurs de plaquettes bénéficient de contrats plus longs et de primes de spécification plus strictes.

Incitations de la loi européenne sur les puces pour la production de plaquettes sur site

La loi européenne sur les puces réserve environ 15 milliards d'euros (17 milliards USD) aux substrats et aux matériaux frontaux, couvrant jusqu'à 35 % des dépenses d'investissement éligibles pour les installations « premières en leur genre ».[3]European Commission, "European Chips Act Overview," ec.europa.eu L'Allemagne a obtenu la plus grande part, canalisant plus de 10 milliards d'euros (11,3 milliards USD) en subventions et crédits d'impôt vers Intel, TSMC et Infineon. La législation impose également des audits de résilience qui exigent que les fabs s'approvisionnent en au moins 40 % de matériaux critiques auprès de fournisseurs européens d'ici 2030, incitant les fabricants de plaquettes à s'associer avec des raffineurs de polysilicium nationaux. Bien que les cycles d'approbation s'étendent sur 18 à 24 mois, les subventions réduisent sensiblement l'écart de coût de 15 à 20 % de l'Allemagne par rapport aux sites asiatiques. Il en résulte un écosystème local plus solide qui réduit le risque logistique transcontinental pour les puces à haute valeur ajoutée.

Adoption croissante de dispositifs de puissance pour la mobilité électrique

La pénétration des véhicules électriques en Allemagne a atteint 18,4 % des nouvelles immatriculations en 2025, doublant le contenu en semi-conducteurs par voiture par rapport aux niveaux de 2020. Les MOSFET en carbure de silicium pour les onduleurs et les HEMT en nitrure de gallium pour les chargeurs embarqués dépendent de plaquettes épitaxiales avec des densités de micropores inférieures à 0,5 cm⁻², des spécifications que seule une poignée de fournisseurs peut satisfaire. La fab Smart Power d'Infineon est calibrée pour cette demande, intégrant à la fois des lignes SiC 200 mm et des lignes silicium 300 mm sous un même toit. Alors que les constructeurs automobiles adoptent des architectures 800 V, la demande de plaquettes évolue en parallèle avec des classes de tension plus élevées et des plafonds de défauts plus stricts. Les objectifs à long terme en matière de véhicules électriques dans le cadre de la politique Energiewende de l'Allemagne garantissent un volume durable pour les substrats de qualité puissance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du polysilicium | -0.7% | Mondial, impact aigu sur les structures de coûts européennes | Court terme (≤2 ans) |

| Coûts énergétiques élevés par rapport aux concurrents asiatiques | -0.5% | Allemagne, Belgique, Pays-Bas | Moyen terme (2-4 ans) |

| Pénurie de talents dans les spécialistes de la croissance cristalline | -0.3% | Allemagne, France, Autriche | Long terme (≥4 ans) |

| Renforcement des audits ESG sur les émissions de portée 3 | -0.2% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du polysilicium

Le polysilicium de qualité semi-conducteur a chuté de 35 USD kg⁻¹ début 2022 à 6,5 USD kg⁻¹ en décembre 2024 après que les fournisseurs chinois ont ajouté 400 000 t de capacité annuelle. Siltronic a indiqué que les coûts des matières premières ont baissé de 12 % au premier semestre 2025, mais a averti que les cotations au comptant restent 40 % en dessous des planchers des contrats à long terme, obscurcissant la planification des investissements. Un rebond rapide vers 20 USD kg⁻¹ réduirait les marges des fabricants de plaquettes de 3 à 5 points de pourcentage, à moins que les clients en dispositifs n'acceptent des hausses de prix. L'imprévisibilité dissuade les petits producteurs de donner le feu vert à de nouveaux tireurs Czochralski, consolidant effectivement les parts avec des concurrents verticalement intégrés qui raffinent leur propre matière première. Jusqu'à ce que les prix se stabilisent, la base d'approvisionnement restera prudente quant aux capacités supplémentaires.

Coûts énergétiques élevés par rapport aux concurrents asiatiques

L'électricité industrielle allemande a atteint en moyenne 0,18 à 0,22 EUR kWh⁻¹ en 2025, soit environ le double des tarifs taïwanais et coréens, augmentant les coûts totaux de production de plaquettes de 6 à 8 %. Le tirage continu de cristaux à 1 420 °C pendant 48 à 72 heures fait de l'énergie le deuxième poste de dépenses variables après le polysilicium. L'accord d'achat d'énergie solaire de 60 GWh de Siltronic avec Axpo ne réduit que 5 % de sa consommation, tandis que le portefeuille renouvelable de 770 GWh d'Infineon démontre l'échelle nécessaire pour un allègement significatif. Les coûts initiaux de raccordement au réseau et l'intermittence des énergies renouvelables limitent encore la pleine parité avec les références asiatiques. Par conséquent, les fabricants de plaquettes allemands canalisent leurs ressources vers des produits de spécialité à haute marge où l'intensité énergétique pèse moins dans la structure globale des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : les économies d'échelle cimentent le leadership du 300 mm

Le marché des plaquettes de silicium pour semi-conducteurs en Allemagne a enregistré une part de volume dominante de 74,68 % pour les substrats 300 mm en 2025, surpassant tous les autres diamètres. L'outillage pour la logique de pointe et les dispositifs de puissance automobiles est standardisé autour de ce format, qui offre plus du double de la surface de puce utilisable par rapport aux alternatives 200 mm, réduisant le coût de traitement par puce d'environ 30 %. Les fabs de Magdebourg d'Intel imposent une planéité de site inférieure à 0,08 µm et une variation d'épaisseur totale inférieure à 0,15 µm, des spécifications qui réduisent la liste des fournisseurs approuvés aux grades premium de Shin-Etsu et SUMCO.

Les prix contractuels des plaquettes polies de premier choix 300 mm ont augmenté de quelques points de pourcentage bas à moyens d'une année sur l'autre en 2025, les délais de livraison des tireurs de cristaux s'étant allongés à 24 mois. Le segment 200 mm conserve une pertinence stratégique pour la fabrication analogique, MEMS et discrète ; la ligne Erfurt de X-FAB, entièrement dédiée au 200 mm, capte la demande de capteurs industriels où les tailles de puces dépassent 10 mm². Les diamètres de 150 mm et moins sont largement confinés à l'optoélectronique héritée, et la capacité devrait se consolider davantage à mesure que les fournisseurs rationalisent les fours plus anciens.

Par type de dispositif semi-conducteur : le logique stimule le volume, les dispositifs de puissance s'accélèrent

Les plaquettes logiques représentaient 36,82 % des expéditions de 2025, reflétant la transition de l'Allemagne vers les contrôleurs d'IA en périphérie et les processeurs de domaine automobile intégrés. L'usine de Dresde de TSMC à elle seule traitera 40 000 plaquettes 300 mm par mois aux nœuds 28 nm, 22 nm et 16 nm, cimentant l'attrait du logique sur l'approvisionnement en plaquettes polies de premier choix. L'empreinte de la mémoire reste plus faible car l'Allemagne accueille une capacité frontale DRAM ou NAND limitée, mais la croissance des centres de données suscite un intérêt prudent pour les partenariats de mémoire de spécialité.

Les dispositifs analogiques et à signal mixte, essentiels pour les réseaux de capteurs industriels, ont consommé plus d'un cinquième du volume de plaquettes, aidés par les déploiements de l'Industrie 4.0. Les composants discrets et de puissance, y compris les MOSFET en carbure de silicium pour les groupes motopropulseurs de véhicules électriques, commandent des prix unitaires premium, aidant les producteurs à compenser les marges plus faibles de l'électronique grand public. La convergence de la logique et de l'analogique dans les plateformes SOI entièrement déplétées brouille davantage les frontières entre types de dispositifs et augmente la flexibilité du flux de traitement.

Par type de plaquette : le SOI émerge comme le créneau à la croissance la plus rapide

Les plaquettes polies de premier choix ont dominé à 74,49 % en 2025, mais les volumes de silicium sur isolant croissent plus vite que toute autre catégorie. Les radars automobiles et les unités de gestion de batterie nécessitent une faible fuite et une immunité au verrouillage, qui sont intrinsèques à la structure d'oxyde enterré du SOI, faisant du FD-SOI le substrat préféré aux nœuds 28 nm et 22 nm. Les plaquettes épitaxiales représentaient environ 18 % des expéditions, tirées par le besoin de couches dopées de précision dans les dispositifs en carbure de silicium et en nitrure de gallium.

Le silicium de spécialité, y compris le matériau radiofréquence à haute résistivité et les substrats à zone flottante de qualité quantique, représente le volume restant mais offre des marges disproportionnées. GlobalWafers et Topsil ont lancé des plaquettes à zone flottante en ²⁸Si enrichi isotopiquement début 2026, ouvrant un micro-segment premium au service des centres de recherche quantique. Des produits hybrides tels que le SmartSiC de Soitec, qui lie l'épitaxie SiC sur un support en silicium, illustrent l'innovation continue dans l'ingénierie des substrats.

Par utilisateur final : la croissance automobile dépasse l'échelle de l'électronique grand public

L'électronique grand public a conservé la plus grande part de volume à 41,74 % en 2025, soutenue par une demande stable pour les smartphones, les PC et les appareils électroménagers. Cependant, l'utilisation automobile progresse au rythme le plus rapide, grâce à un contenu en semi-conducteurs plus élevé par véhicule électrique, passant d'environ 600 USD en 2024 à un montant projeté de 1 200 USD d'ici 2030. Chaque véhicule électrique ajoute plusieurs modules radar, unités lidar et onduleurs haute tension, augmentant les besoins en plaquettes logiques et de dispositifs de puissance.

Les secteurs de l'automatisation industrielle, des télécommunications et du médical fournissent une couche diversifiée de croissance à quelques points de pourcentage, jouant un rôle significatif dans l'atténuation des effets de la cyclicité. Les clients automobiles, qui exigent une fiabilité irréprochable sur des durées de vie allant jusqu'à 15 ans, sont devenus de plus en plus attractifs pour les fournisseurs de plaquettes. Ces clients sont prêts à respecter des exigences de spécification plus strictes et à maintenir des prix stables, s'alignant bien sur les objectifs des fournisseurs de plaquettes d'obtenir des rendements prévisibles et stables.

Analyse géographique

L'Allemagne représente environ 60 % de la demande européenne de plaquettes, une position renforcée par un cluster de 45 milliards d'euros (51 milliards USD) de fabs 300 mm annoncées en Saxe et en Saxe-Anhalt. Les deux sites de Siltronic à Freiberg et Burghausen ont livré environ 180 millions de pouces carrés de matériau 300 mm en 2024 et évaluent des expansions synchronisées avec les lignes logiques en construction à proximité. Les tarifs d'électricité industrielle restent deux fois supérieurs aux références asiatiques, mais les accords d'achat d'énergie renouvelable à grande échelle, tels que le portefeuille de 770 GWh d'Infineon, réduisent l'écart et améliorent la visibilité des coûts à long terme.

La France se classe deuxième, portée par le hub SOI de Bernin de Soitec et la ligne Crolles de STMicroelectronics, qui desservent les secteurs automobile et industriel nécessitant une logique tolérante aux radiations et à faible consommation. L'Italie, via les fabs d'Agrate et de Catane de STMicroelectronics, se concentre sur les semi-conducteurs de puissance et les MEMS sur des plaquettes 200 mm, préservant la demande pour les diamètres hérités même si la capacité européenne s'oriente vers le 300 mm. Les Pays-Bas, bien que limités en termes de fabrication, exercent une influence technologique via ASML et NXP, incitant les fournisseurs de plaquettes à maintenir des points de stockage régionaux pour des expéditions rapides.

L'Europe centrale et orientale émerge comme des points d'appui pour l'assemblage et les tests, mais l'absence de capacité frontale de plaquettes oblige à une logistique transfrontalière qui ajoute des primes de coût de quelques points de pourcentage. Les programmes IPCEI financés par l'UE visent à combler cet écart, mais des approbations prolongées ralentissent le déploiement des capitaux. Les objectifs Energiewende de l'Allemagne et les réglementations Euro 7 renforcent l'utilisation des semi-conducteurs dans l'automobile et les énergies renouvelables, ancrant le marché des plaquettes de silicium pour semi-conducteurs en Allemagne comme pierre angulaire de l'Europe jusqu'en 2031.

Paysage concurrentiel

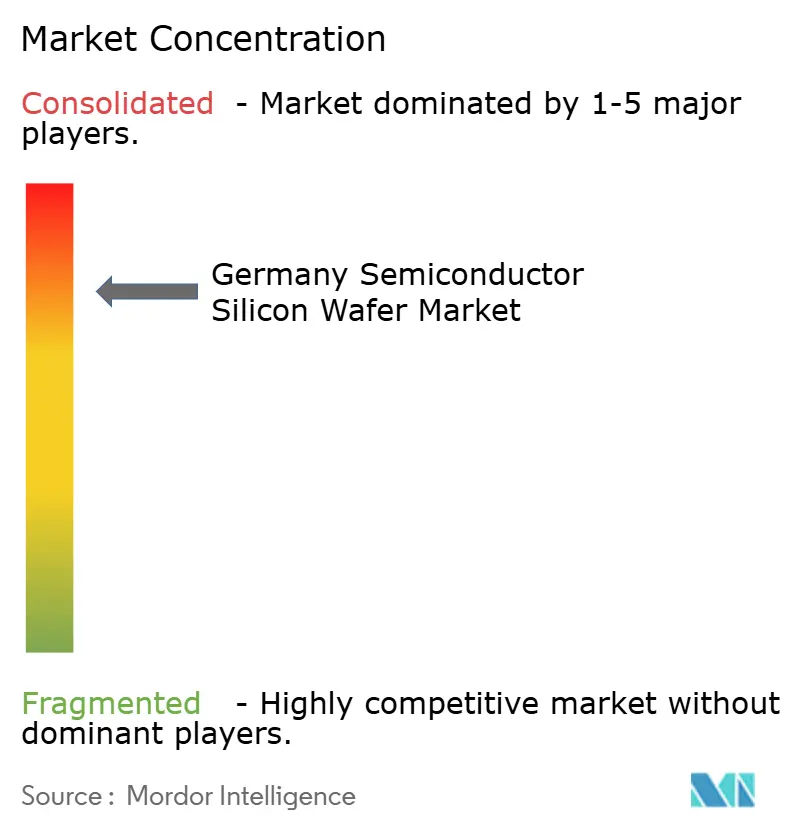

Siltronic, Shin-Etsu, SUMCO et GlobalWafers approvisionnent collectivement environ les trois quarts du volume de plaquettes polies 300 mm en Allemagne, résultant en une concentration de marché modérée. L'expansion de Siltronic à Singapour injectera 1,5 million de plaquettes par an d'ici 2027, largement réservées aux clients automobiles allemands captifs dans le cadre d'accords pluriannuels avec des escalateurs annuels de 3 à 5 %. Shin-Etsu et SUMCO s'appuient sur des opérations de polysilicium internes pour conserver un avantage de coût de 6 à 8 % par rapport aux pairs marchands, un coussin de marge qui s'élargit lors de la volatilité des matières premières.

Soitec détient environ 80 % de la part de marché mondiale des substrats SOI, protégée par son portefeuille de brevets Smart Cut, qui dépasse 3 000 dépôts, assurant un levier de redevances soutenu. Les fabricants de dispositifs poursuivent de plus en plus une intégration verticale partielle ; le passage d'Infineon à l'épitaxie en carbure de silicium capture 30 à 40 % supplémentaires de la chaîne de valeur et renforce son emprise sur les onduleurs haute tension pour véhicules électriques. Les entrants chinois, dont Zhonghuan Semiconductor, offrent des prix 10 à 15 % inférieurs, mais les règles de résilience de la chaîne d'approvisionnement de l'UE qui visent un seuil de 40 % de sources domestiques d'ici 2030 limitent une pénétration rapide.

Les acteurs du marché divergent désormais dans leurs stratégies : certains se concentrent sur la mise à l'échelle des opérations pour augmenter les volumes de plaquettes polies, tandis que d'autres se concentrent sur des segments spécialisés tels que le silicium sur isolant, la zone flottante ou les applications de qualité puissance. La pénurie persistante de talents qualifiés dans le tirage de cristaux et la métrologie aggrave encore les défis du secteur. Cette situation confère un avantage concurrentiel aux acteurs établis qui disposent des ressources financières pour investir dans des programmes de formation complets et des technologies d'automatisation avancées, leur permettant de maintenir des niveaux de rendement élevés.

Leaders du secteur des plaquettes de silicium pour semi-conducteurs en Allemagne

Siltronic AG

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Soitec S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : GlobalWafers et Topsil ont avancé des plaquettes à zone flottante en ²⁸Si enrichi isotopiquement, atteignant des temps de cohérence supérieurs à 200 µs sur des formats 200 mm et 300 mm pour les initiatives quantiques allemandes.

- Décembre 2025 : Infineon a atteint 100 % d'électricité verte dans l'ensemble de ses opérations mondiales grâce à des accords d'achat d'énergie totalisant 770 GWh annuellement, couvrant les fabs de Dresde, Ratisbonne et Warstein.

- Novembre 2025 : Siltronic a publié un chiffre d'affaires du troisième trimestre 2025 de 383,7 millions d'euros (434 millions USD), en hausse de 4,8 % en glissement annuel, et a confirmé que son expansion 300 mm à Singapour reste dans les délais.

- Août 2025 : TSMC, Bosch, Infineon et NXP ont inauguré la Société européenne de fabrication de semi-conducteurs de 10 milliards d'euros (11,3 milliards USD) à Dresde, prévue pour une production de 40 000 plaquettes par mois en 2027.

Portée du rapport sur le marché des plaquettes de silicium pour semi-conducteurs en Allemagne

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs en Allemagne est segmenté par diamètre de plaquette (jusqu'à 150 mm, 200 mm, 300 mm), type de dispositif semi-conducteur (logique, mémoire, analogique, discret, autres types de dispositifs semi-conducteurs), type de plaquette (poli de premier choix, épitaxial, silicium sur isolant (SOI), silicium de spécialité), utilisateur final (électronique grand public, mobile et smartphones, PC et serveurs, industriel, télécommunications, automobile, autres applications d'utilisateurs finaux). Les prévisions du marché sont fournies en termes d'expéditions par volume (pouces carrés).

| Jusqu'à 150 mm |

| 200 mm |

| 300 mm |

| Logique |

| Mémoire |

| Analogique |

| Discret |

| Autres types de dispositifs semi-conducteurs (optoélectronique, capteurs, micro) |

| Poli de premier choix |

| Épitaxial |

| Silicium sur isolant (SOI) |

| Silicium de spécialité (haute résistivité, puissance, qualité capteur) |

| Électronique grand public |

| Mobile et smartphones |

| PC et serveurs |

| Industriel |

| Télécommunications |

| Automobile |

| Autres applications d'utilisateurs finaux |

| Par diamètre de plaquette | Jusqu'à 150 mm |

| 200 mm | |

| 300 mm | |

| Par type de dispositif semi-conducteur | Logique |

| Mémoire | |

| Analogique | |

| Discret | |

| Autres types de dispositifs semi-conducteurs (optoélectronique, capteurs, micro) | |

| Par type de plaquette | Poli de premier choix |

| Épitaxial | |

| Silicium sur isolant (SOI) | |

| Silicium de spécialité (haute résistivité, puissance, qualité capteur) | |

| Par utilisateur final | Électronique grand public |

| Mobile et smartphones | |

| PC et serveurs | |

| Industriel | |

| Télécommunications | |

| Automobile | |

| Autres applications d'utilisateurs finaux |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des plaquettes de silicium pour semi-conducteurs en Allemagne croît-il entre 2026 et 2031 ?

Le marché devrait progresser à un CAGR de 4,51 %, passant de 273,85 millions de pouces carrés en 2026 à 341,35 millions de pouces carrés d'ici 2031.

Pourquoi les plaquettes 300 mm sont-elles si dominantes en Allemagne ?

Les grandes fabs en construction d'Intel, TSMC et Infineon sont optimisées pour les outils 300 mm, qui offrent plus de puces par passage et environ 30 % de coût de traitement par puce inférieur par rapport aux alternatives 200 mm.

Quel type de plaquette affiche la croissance la plus rapide ?

Le silicium sur isolant mène la croissance avec un CAGR de 5,15 % car les radars automobiles, les unités de gestion de batterie et les dispositifs IoT industriels exigent des substrats à faible fuite et tolérants aux radiations.

Comment les prix élevés de l'électricité en Allemagne affectent-ils les fabricants de plaquettes ?

Des tarifs deux fois supérieurs à ceux de Taïwan ou de la Corée du Sud font augmenter les coûts de production de 6 à 8 %, poussant les fournisseurs vers des accords d'achat d'énergie renouvelable à long terme et des produits de spécialité à plus haute marge.

Quel impact la loi européenne sur les puces a-t-elle sur la capacité locale de plaquettes ?

La loi réduit le risque des investissements en finançant jusqu'à 35 % des dépenses d'investissement pour les nouvelles fabs et substrats, accélérant les expansions mais ajoutant des délais administratifs pouvant aller jusqu'à deux ans.

Quel segment d'utilisateurs finaux connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les applications automobiles, soutenues par la pénétration croissante des véhicules électriques et l'adoption des systèmes avancés d'aide à la conduite, devraient se développer à un CAGR de 5,09 %, dépassant tous les autres secteurs.

Dernière mise à jour de la page le: