Taille et Part du Marché des Supports de Plaquettes en Verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

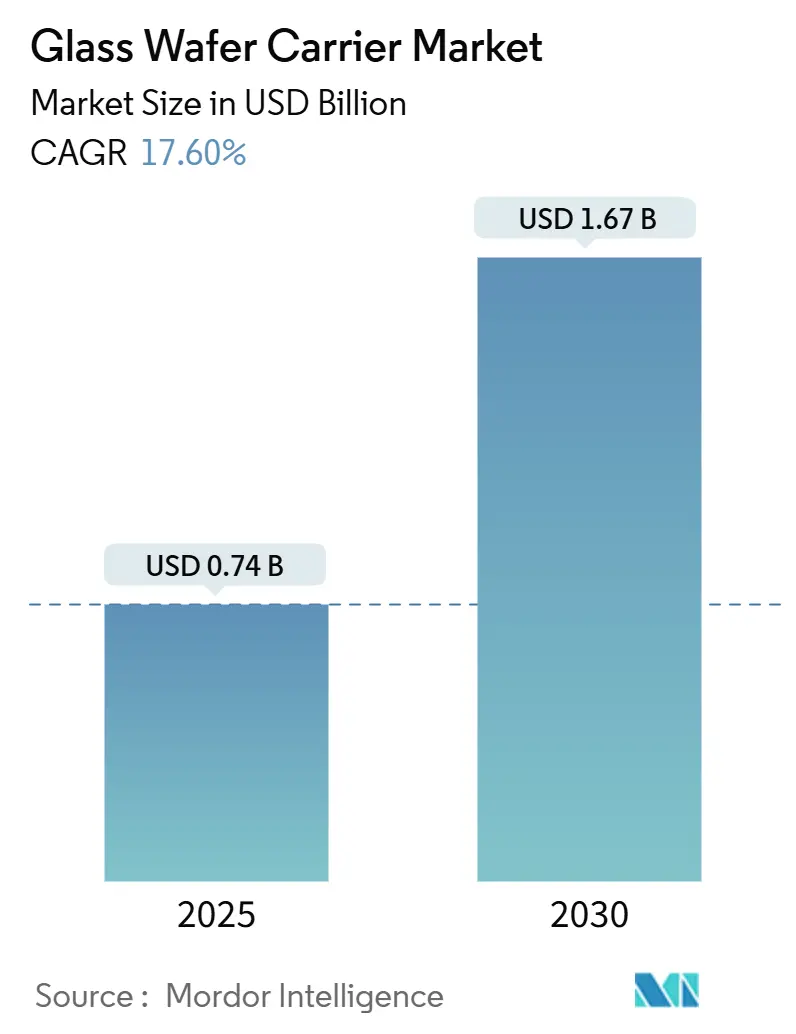

| Taille du Marché (2025) | 0.74 Milliards de dollars |

| Taille du Marché (2030) | 1.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Supports de Plaquettes en Verre par Mordor Intelligence

La taille du marché des supports de plaquettes en verre est estimée à 0,74 milliard USD en 2025 et devrait atteindre 1,67 milliard USD d'ici 2030, représentant un CAGR robuste de 17,6 % sur la période de prévision. Trois tendances convergentes stimulent la croissance de la demande : l'adoption accélérée du conditionnement en boîtier à niveau de plaquette étendu (fan-out), la hausse du débit pour les plaquettes ultra-minces d'une épaisseur inférieure à 50 µm, et la migration précoce vers le conditionnement en boîtier à niveau de panneau de 650 × 650 mm pour les accélérateurs d'intelligence artificielle. Les fonderies avancées spécifient désormais des supports en borosilicate ou en silice fondue pour minimiser le gauchissement tout en maintenant la stabilité dimensionnelle lors des cycles à haute température. Parallèlement, le CHIPS Act déclenche des investissements nationaux qui resserrent les chaînes d'approvisionnement et stimulent la production localisée de substrats en verre. Les goulets d'étranglement de la chaîne d'approvisionnement affectant les matières premières en verre flotté et la fragilité mécanique des supports grand format restent des défis majeurs, poussant les fabricants à affiner les formulations et les techniques d'automatisation qui préservent les rendements sans alourdir les structures de coûts.

Points Clés du Rapport

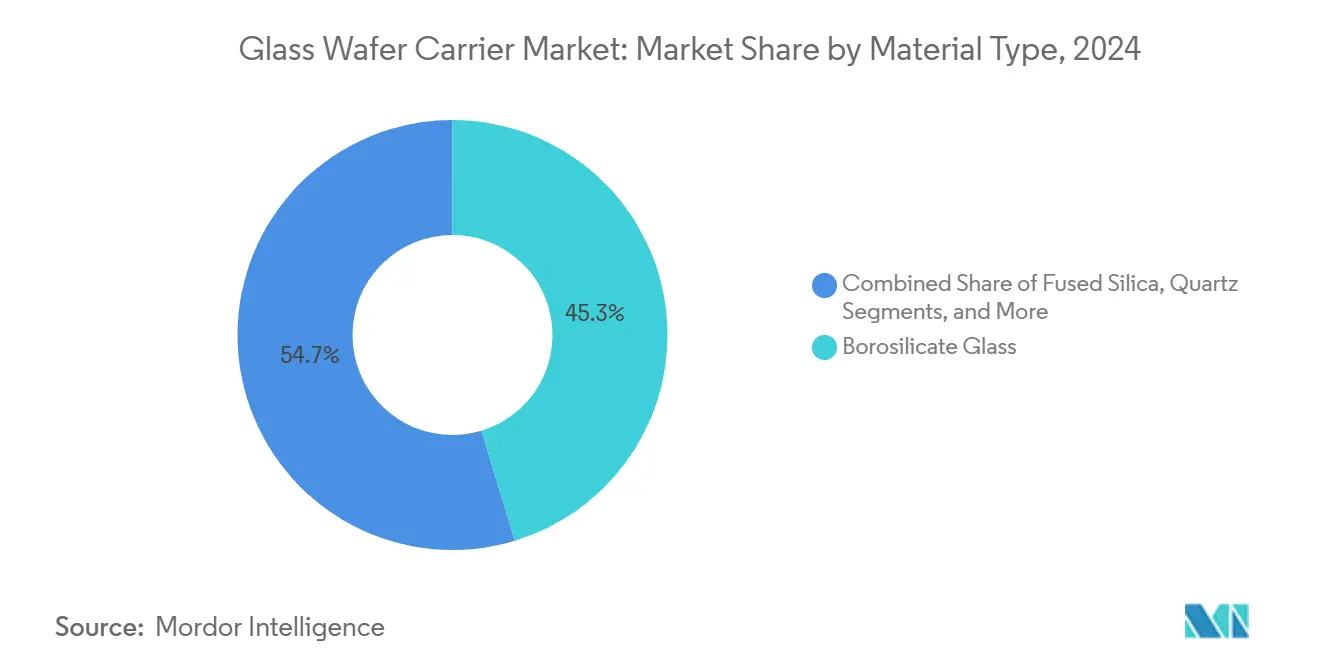

- Par matériau, le borosilicate a capté 45,3 % de la part du marché des supports de plaquettes en verre en 2024, tandis que la silice fondue devrait progresser à un CAGR de 19,1 % jusqu'en 2030.

- Par taille de plaquette, le segment 300 mm représentait 66,7 % de la taille du marché des supports de plaquettes en verre en 2024 et devrait progresser à un CAGR de 19,3 % jusqu'en 2030.

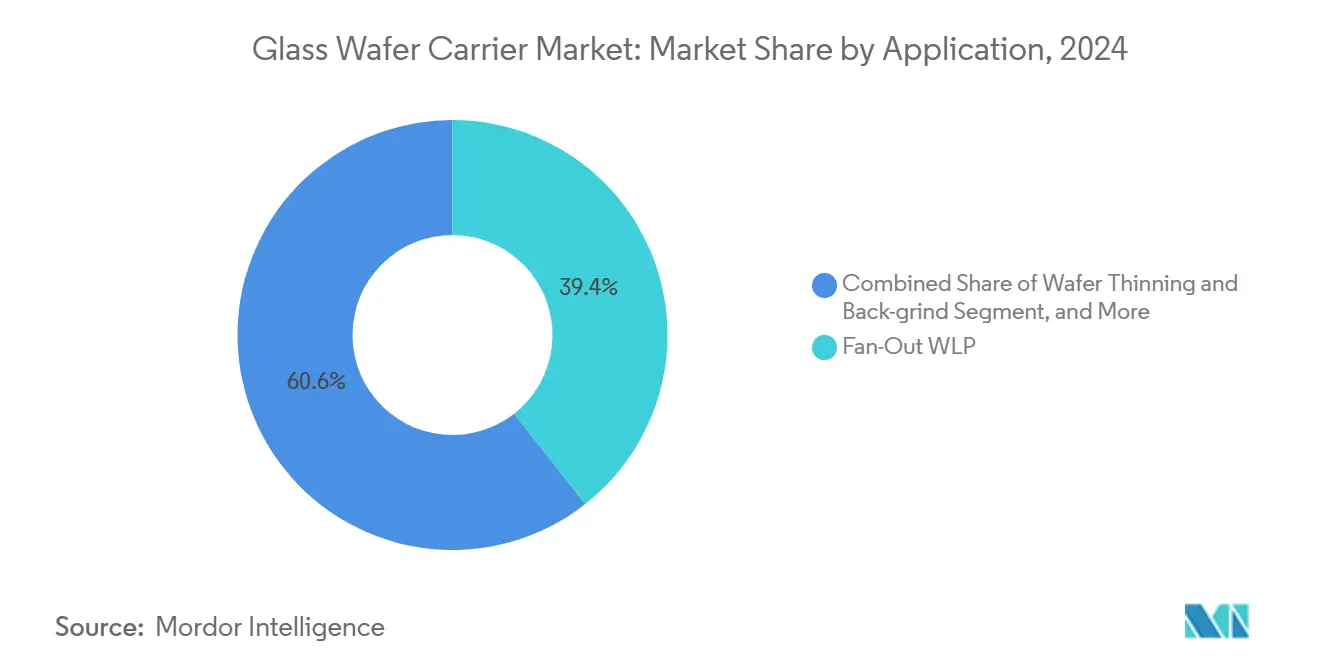

- Par application, le segment du conditionnement en boîtier à niveau de plaquette étendu représentait 39,4 % de la taille du marché des supports de plaquettes en verre en 2024, tandis que le conditionnement en boîtier à niveau de panneau devrait progresser à un CAGR de 18,4 % jusqu'en 2030.

- Par utilisateur final, le segment des fonderies et IDM représentait 44,1 % de la taille du marché des supports de plaquettes en verre en 2024, tandis que les OSAT devraient progresser à un CAGR de 18,5 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique dominait le marché des supports de plaquettes en verre, représentant une part de 56,9 % de la taille du marché en 2024. L'Amérique du Nord est positionnée pour la croissance la plus rapide, à un CAGR de 18,2 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Supports de Plaquettes en Verre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante du conditionnement en boîtier à niveau de plaquette étendu | +4.20% | Mondial, Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Essor de la demande de plaquettes ultra-minces pour les empilements 3D-IC/HBM | +3.80% | Asie-Pacifique au cœur, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion de la capacité des fonderies 300 mm en Asie de l'Est | +3.10% | Asie de l'Est en priorité | Moyen terme (2 à 4 ans) |

| Transition rapide vers les flux de décollement photonique et au flash xénon | +2.70% | Adoption précoce mondiale | Court terme (≤ 2 ans) |

| Ajouts de substrats en verre américains soutenus par le CHIPS Act | +2.40% | Amérique du Nord | Long terme (≥ 4 ans) |

| Émergence du conditionnement en boîtier à niveau de panneau en verre de 650 × 650 mm | +1.40% | Pôles de fabrication d'intelligence artificielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante du Conditionnement en Boîtier à Niveau de Plaquette Étendu

Les volumes de conditionnement en boîtier à niveau de plaquette étendu ont augmenté de 34 % en 2024, élevant les supports en verre du statut de spécialité à celui d'équipement de ligne de production. Ces supports fournissent la rigidité nécessaire pour protéger les puces amincies à 25 µm, tout en permettant une redistribution multicouche à des largeurs de lignes serrées. Les processeurs mobiles, les radars automobiles et les dispositifs d'intelligence artificielle en périphérie exigent désormais des surfaces plus planes et de meilleures performances thermiques, qui ne sont pas disponibles sur les substrats organiques. La transition de TSMC vers des solutions en boîtier à niveau de panneau en verre signale une approbation industrielle plus large susceptible de se propager dans un délai de deux ans.[1]Source : Mark LaPedus, « Les substrats en verre gagnent en dynamisme dans le conditionnement avancé », SEMIENGINEERING.COM

Essor de la Demande de Plaquettes Ultra-Minces pour les Empilements 3D-IC/HBM

La production de mémoire à haute bande passante a bondi de 67 % en 2024, les fabricants de mémoire de premier rang poursuivant des hauteurs d'empilement supérieures à 16 couches. L'amincissement des plaquettes à 30 µm nécessite un support quasi parfait ; le verre excelle avec un écart de dilatation thermique inférieur à 0,5 ppm/°C, garantissant que l'alignement des TSV reste intact lors des séquences de meulage arrière, de perçage laser et de remplissage au cuivre. Le verre GC Core™ de NEG, rectifié à une planéité de 0,1 µm, illustre cette précision.

Expansion de la Capacité des Fonderies 300 mm en Asie de l'Est

L'Asie de l'Est a investi 47 milliards USD dans des projets de fonderies 300 mm en 2024, entraînant une multiplication par 2,25 de la surface des supports par rapport au nœud 200 mm. L'usine de TSMC en Arizona et les lignes de Samsung à Pyeongtaek allouent des pistes de manutention du verre dédiées. Les fournisseurs locaux au Japon et en Corée du Sud augmentent désormais leur production, réduisant les délais de cycle et le risque de fret.[2]SEMI, « Prévisions mondiales des fonderies 2024-2027 », SEMI.ORG

Transition Rapide vers les Flux de Décollement Photonique et au Flash Xénon

Les volumes de décollement photonique ont presque doublé en 2024, les semi-conducteurs composés migrant des couches de libération thermique. Les supports en silice fondue transparente aux UV transmettent l'énergie à 365 nm proprement, coupant l'adhérence sans gauchissement induit par la chaleur. Les plateformes au flash xénon de Resonac atteignent déjà des cycles inférieurs à 10 secondes, ouvrant des voies de réduction des coûts pour les fonderies de MEMS et de circuits intégrés photoniques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé du verre de précision et intensité capitalistique | -2.80% | Mondial | Moyen terme (2 à 4 ans) |

| Casse des supports et perte de rendement due à la fragilité | -2.10% | Lignes à niveau de panneau | Court terme (≤ 2 ans) |

| Support en silicium + substitut par nanoclivage infrarouge | -1.70% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Pénurie d'approvisionnement en verre flotté due à la demande du photovoltaïque solaire | -1.40% | Mondial, variable selon la région | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Verre de Précision et Production à Forte Intensité Capitalistique

Le verre de précision commande une prime, à un prix trois à cinq fois supérieur aux équivalents en silicium. Les équipements pour le meulage ultra-plat, le polissage double face et la métrologie interférométrique absorbent jusqu'à 70 % du budget d'investissement d'une usine en construction. Les marges se sont resserrées en 2024, Plan Optik ayant divulgué une compression des revenus liée aux corrections de stocks et aux offres concurrentielles.[3]Plan Optik AG, « Présentation des résultats de l'exercice 2024 », PLANOPTIK.COM

Casse des Supports et Perte de Rendement due à la Fragilité

Les supports grand panneau se fracturent à des taux proches de 4 %, dépassant largement le taux de casse inférieur à 0,1 % du silicium. Les contraintes surviennent lors du transport automatisé et des excursions thermiques. ASE Technology a installé des mandrins à vide à faibles vibrations mais signale toujours des incidents d'éclats de bord sur des dalles de 500 µm. Le biseautage amélioré des bords et le renforcement chimique aident, mais la physique des matériaux freine les progrès.[4]ASE Technology Holding, « Rapport annuel 2024 », ASEGLOBAL.COM

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Silice Fondue Progresse grâce aux Performances Thermiques

La taille du marché des supports de plaquettes en verre pour le verre borosilicaté a atteint 0,34 milliard USD en 2024, soit une part de 45,3 %. L'expansion stable se poursuit, sa dilatation thermique étant parallèle à celle du silicium, entraînant un gauchissement du substrat lors des étapes de durcissement de la couche de redistribution. La silice fondue, quant à elle, s'accélère à un CAGR de 19,1 %, soutenue par les flux de décollement photonique et la production de mémoire à haute bande passante à haute température. Le quartz sert de diélectrique de niche pour les MEMS, où l'absence d'alcali et le dégazage ne sont pas une préoccupation. L'alumino-borosilicate s'impose comme une alternative renforcée qui absorbe mieux les contraintes mécaniques que le borosilicate standard. Le biais régional persiste : les fonderies d'Asie de l'Est privilégient le borosilicate pour des raisons de coût, tandis que les projets pilotes américains s'appuient sur la silice fondue pour les tâches UV.

Les fournisseurs de deuxième génération promeuvent des empilements hybrides, des faces en alumino-borosilicate mince laminées sur des noyaux à faible coefficient de dilatation thermique, pour trouver un équilibre entre coût et robustesse. Alors que les écarts de prix se réduisent dans les lignes de conditionnement à haute valeur ajoutée, les segments de produits de base continuent de graviter vers le borosilicate traditionnel. La dynamique concurrentielle se concentre sur la sécurisation des matières premières en verre flotté et l'augmentation des rendements de polissage au-dessus de 95 %. Les objectifs environnementaux jouent également un rôle, car le traitement de la silice fondue consomme davantage d'énergie ; les audits de durabilité peuvent orienter la sélection dans les scénarios de production de masse.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Taille de Plaquette : Le Segment 300 mm Détient une Avance Décisive

En 2024, la classe 300 mm a généré les deux tiers de la part du marché des supports de plaquettes en verre, soit 0,49 milliard USD, portée par les nœuds logiques et mémoire de pointe. Les déploiements de capitaux à Taïwan, en Corée du Sud et en Arizona amplifient le débit, stimulant une croissance régulière à deux chiffres. Les écosystèmes d'équipements favorisent cette géométrie, offrant aux fournisseurs des économies d'échelle qui réduisent le coût unitaire et raccourcissent les délais de livraison. Dans le même temps, le 200 mm reste ancré pour les puces MEMS et de puissance en carbure de silicium héritées, où les outils 300 mm sous-utiliseraient le débit.

La feuille de route pour le 450 mm stagne, car l'économie penche plutôt vers les formats à niveau de panneau qui combinent plusieurs équivalents 300 mm sur des plaques en verre. Les fournisseurs canalisent donc la recherche et développement vers le maintien de la planéité de surface sur 300 mm même après plusieurs cycles de réutilisation. Les contrats de service pour la remise en état des supports rayés prolongent leur durée de vie et réduisent les rebuts. Une légère hausse du 150 mm persiste dans certains capteurs industriels, mais sa contribution aux revenus reste mineure.

Par Application : Le Conditionnement en Boîtier à Niveau de Panneau Devient le Segment à la Croissance la Plus Rapide

La part du marché des supports de plaquettes en verre pour le conditionnement en boîtier à niveau de plaquette étendu était de 39,4 % en 2024, les fournisseurs de systèmes sur puce mobiles valorisant les empreintes à faible profil. Cependant, le conditionnement en boîtier à niveau de panneau progresse rapidement à un CAGR de 18,4 %, tirant parti de plaques de 650 × 650 mm qui réduisent le coût par puce et par surface pour les accélérateurs d'intelligence artificielle. Les interposeurs à vias traversant le verre suivent, combinant isolation électrique et précision dimensionnelle pour les modules RF et optiques. L'amincissement de plaquettes et le meulage arrière restent fondamentaux, les supports étant réutilisés sur plusieurs cycles, resserrant les indicateurs de coût total.

Des synergies apparaissent lorsqu'un seul type de support passe par des étapes séquentielles — amincissement, formation de TSV, couche de redistribution et singulation finale — entraînant une réduction des temps d'arrêt lors des changements. Les fournisseurs répondent en formulant des couches adhésives compatibles avec des historiques thermiques multi-passes. Les budgets thermiques se réduisent pour protéger la redistribution en cuivre à pas fin ; le verre offre un flux de chaleur supérieur, simplifiant la modélisation pour les intégrateurs d'équipements.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : Les OSAT Accélèrent

Les fonderies et IDM détenaient 44,1 % de la part du marché des supports de plaquettes en verre en 2024, capitalisant sur le contrôle intégré des flux de la face avant à la face arrière. Les OSAT, cependant, affichent la progression la plus rapide à un CAGR de 18,5 %, l'externalisation par les clients allant au-delà des lignes de connexion par fil vers les boîtiers avancés. Pour se démarquer, les principaux OSAT modernisent leurs lignes avec des chambres de décollement photonique spécialisées et des robots de manutention à faible contrainte dimensionnés pour les supports de 600 mm.

Les instituts de recherche et les fonderies pilotes revendiquent toujours une tranche prévisible de commandes, notamment pour des compositions exploratoires comme la silice dopée au fluor. Les fabricants spécialisés de MEMS et de photonique demandent des formes personnalisées et des vias percés, obligeant les fournisseurs à diversifier leurs catalogues de produits. Les accords de co-développement deviennent donc essentiels, reliant les fabricants de verre, les formulateurs d'adhésifs et les équipementiers dans des structures de rétroaction en boucle fermée qui réduisent le temps de montée en cadence.

Analyse Géographique

La région Asie-Pacifique a généré 56,9 % des revenus du marché des supports de plaquettes en verre en 2024 et devrait croître à un taux de 18,2 % jusqu'en 2030. Les fonderies chinoises soutenues par des subventions ajoutent des capacités, tandis que TSMC de Taïwan évalue les supports de panneaux en verre pour les futures constructions FO-PLP. Samsung et SK Hynix de Corée du Sud canalisent leurs budgets vers des lignes de mémoire à haute bande passante ultra-minces, chacune nécessitant des plaques en silice fondue à haute rigidité. Le Japon maintient sa force en amont grâce à NEG et AGC, assurant un accès local aux matières premières en verre flotté et à l'expertise en polissage.

L'Amérique du Nord se classe deuxième, alimentée par 52 milliards USD d'allocations du CHIPS Act ciblant la relocalisation. Corning a obtenu 32 millions USD pour piloter des supports transparents aux UV, et Absolics a capté 75 millions USD pour une usine en Caroline du Nord, dont l'achèvement est prévu pour 2027. L'engagement d'Intel envers les substrats en verre pour le calcul haute performance signale une demande intérieure qui pourrait rediriger une partie de l'approvisionnement à destination de l'Asie. Les subventions soutenues par le gouvernement accélèrent également l'adoption des équipements, réduisant les délais de livraison pour les rectifieuses de précision et les kits de métrologie.

L'Europe offre une demande stable, ancrée dans les secteurs de l'électronique automobile et industrielle. La modernisation de l'installation de Plan Optik en Hongrie introduit une capacité de plaques de 650 mm, permettant aux OSAT européens d'échantillonner le conditionnement en boîtier à niveau de panneau avant une adoption à grande échelle. Les fournisseurs automobiles de rang 1 allemands poussent les capteurs de freinage MEMS qui préfèrent les supports en quartz pour leur pureté. L'accent réglementaire sur la résilience de l'approvisionnement encourage les partenariats régionaux, bien que les fluctuations monétaires et les coûts énergétiques influencent l'économie des sites.

Paysage Concurrentiel

La concurrence reste modérée, les cinq premières entreprises représentant environ 40 % de la part du marché des supports de plaquettes en verre. SCHOTT, Corning et AGC s'appuient sur des portefeuilles de verre multi-industries pour répartir les coûts d'investissement, tandis que Plan Optik, Tecnisco et NEG se concentrent sur la précision de qualité semi-conducteur. Les foyers d'innovation concernent les mélanges de silice fondue transparente aux UV, la finition des bords pour le soulagement des contraintes et la métrologie d'épaisseur in situ intégrée sur les cadres des supports.

Les collaborations relient les fournisseurs de matériaux aux fabricants d'outils : la plateforme Vitrion de LPKF intègre le fraisage et le collage du verre, permettant aux fonderies d'internaliser la préparation et le décollement des supports dans une seule cellule. Cette intégration verticale pourrait exercer une pression sur les fournisseurs de substrats indépendants, à moins qu'ils ne renforcent leurs offres de services, de remise en état ou de logistique. Pendant ce temps, les fournisseurs traditionnels de supports en silicium pilotent des options de nanoclivage infrarouge qui pourraient cannibaliser les volumes de verre d'entrée de gamme dans un délai de trois ans.

Les investissements stratégiques soulignent les économies d'échelle. SCHOTT a consolidé son unité semi-conducteur avec 150 millions USD affectés au doublement de la capacité en Allemagne et à Singapour. Samsung structure un consortium de 2,3 milliards USD pour assurer l'approvisionnement en plaques de 650 mm d'ici 2026. La subvention américaine de Corning finance une ligne pilote, la positionnant pour monter en cadence une fois que les clients auront verrouillé des bons de commande à grand volume. Les dépôts de propriété intellectuelle augmentent autour des couches de verre composite et des chimies adhésives permettant une libération photonique plus rapide, laissant entrevoir de nouveaux revenus de licences au-delà des ventes directes de supports.

Leaders du Secteur des Supports de Plaquettes en Verre

SCHOTT AG

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

Plan Optik AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Samsung Electronics a dévoilé une alliance de 2,3 milliards USD avec plusieurs partenaires fournisseurs de substrats en verre pour atteindre la production de masse de plaques de 650 × 650 mm d'ici 2026.

- Janvier 2025 : LPKF Laser & Electronics a étendu les systèmes Vitrion avec une manutention intégrée du verre pour les fonderies de semi-conducteurs.

- Décembre 2024 : SCHOTT AG a créé une division semi-conducteur dédiée et a budgétisé 150 millions USD pour des outils en verre de précision en Allemagne et à Singapour.

- Décembre 2024 : Swift Glass Company a lancé des services de fabrication de plaquettes personnalisées en petits volumes pour les groupes de recherche et développement.

Portée du Rapport Mondial sur le Marché des Supports de Plaquettes en Verre

| Verre Borosilicaté |

| Silice Fondue |

| Quartz |

| Alumino-Borosilicate |

| 150 mm |

| 200 mm |

| 300 mm |

| 450 mm (Feuille de Route) |

| Amincissement de Plaquettes et Meulage Arrière |

| Conditionnement en Boîtier à Niveau de Plaquette Étendu |

| Interposeurs à Vias Traversant le Verre |

| Conditionnement en Boîtier à Niveau de Panneau |

| Fonderies et IDM |

| OSAT |

| Recherche et Développement / Lignes Pilotes |

| Fabricants Spécialisés de MEMS et de Photonique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par Type de Matériau | Verre Borosilicaté | |

| Silice Fondue | ||

| Quartz | ||

| Alumino-Borosilicate | ||

| Par Taille de Plaquette | 150 mm | |

| 200 mm | ||

| 300 mm | ||

| 450 mm (Feuille de Route) | ||

| Par Application | Amincissement de Plaquettes et Meulage Arrière | |

| Conditionnement en Boîtier à Niveau de Plaquette Étendu | ||

| Interposeurs à Vias Traversant le Verre | ||

| Conditionnement en Boîtier à Niveau de Panneau | ||

| Par Secteur d'Utilisation Final | Fonderies et IDM | |

| OSAT | ||

| Recherche et Développement / Lignes Pilotes | ||

| Fabricants Spécialisés de MEMS et de Photonique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle valeur le marché des supports de plaquettes en verre atteindra-t-il d'ici 2030 ?

Les prévisions placent le marché à 1,67 milliard USD d'ici 2030 sous un CAGR de 17,6 %.

Quelle taille de plaquette domine actuellement la demande de supports ?

La classe 300 mm représente 66,7 % de la demande et croît le plus rapidement grâce à l'expansion soutenue des fonderies.

Pourquoi les supports en silice fondue gagnent-ils en popularité ?

Leur transparence aux UV et leur faible coefficient de dilatation thermique conviennent au décollement photonique et au traitement des empilements de mémoire à haute bande passante ultra-minces.

Quelle région mène la consommation aujourd'hui ?

L'Asie-Pacifique commande une part de 56,9 %, ancrée par les fonderies chinoises, taïwanaises et sud-coréennes.

Comment le conditionnement en boîtier à niveau de panneau influence-t-il la demande future ?

Les accélérateurs d'intelligence artificielle nécessitent des plaques de 650 × 650 mm, faisant du conditionnement en boîtier à niveau de panneau l'application à la croissance la plus rapide à un CAGR de 18,4 %.

Quel est le principal obstacle de la chaîne d'approvisionnement ?

Les pénuries de verre flotté, intensifiées par la demande du photovoltaïque solaire, contraignent les matières premières et allongent les délais de livraison.

Dernière mise à jour de la page le: