Taille et part du marché des soins capillaires en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

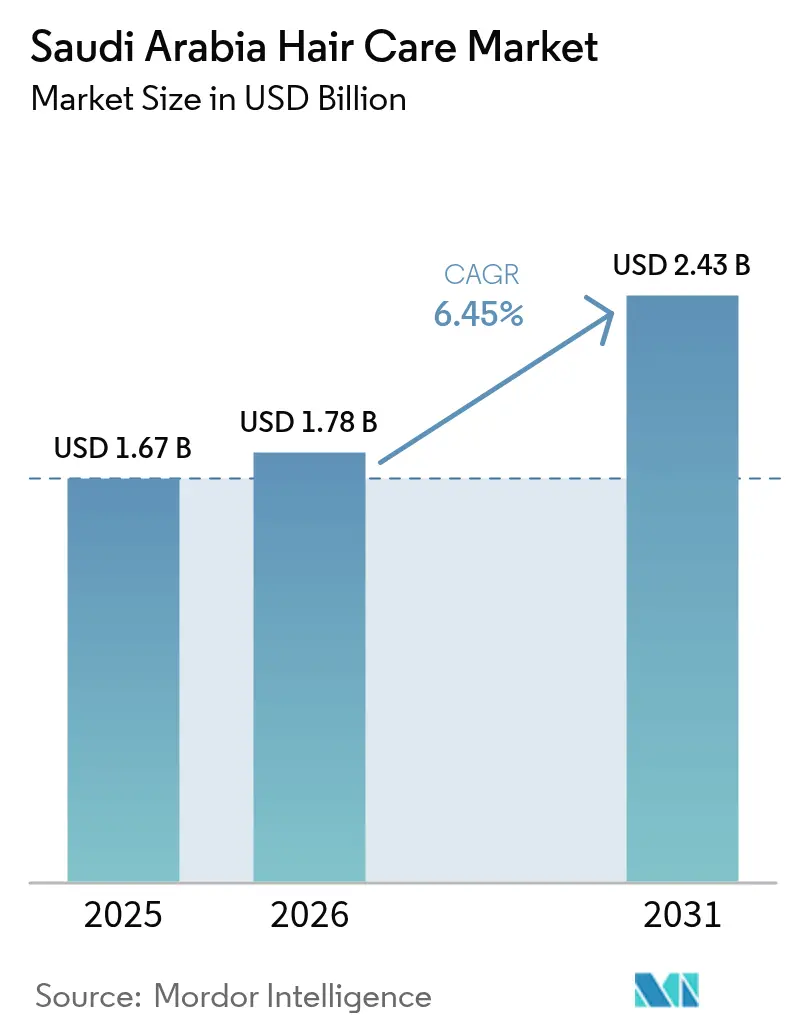

| Taille du marché de l'année de base (2025) | 1.67 Milliards de dollars |

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins capillaires en Arabie Saoudite par Mordor Intelligence

La taille du marché des soins capillaires en Arabie Saoudite en 2026 est estimée à 1,78 milliard USD, en progression par rapport à la valeur de 2025 de 1,67 milliard USD, avec des projections pour 2031 s'établissant à 2,43 milliards USD, soit une croissance à un TCAC de 6,45 % sur la période 2026-2031. Cette trajectoire de croissance positionne l'Arabie Saoudite comme le plus grand marché de la beauté à la croissance la plus rapide au sein du Conseil de coopération du Golfe, portée par une convergence unique de dividendes démographiques, de transformation numérique et d'évolutions des normes culturelles qui reconfigurent le comportement des consommateurs dans l'ensemble des catégories de soins personnels. L'évolution structurelle du marché reflète des mutations sociétales plus larges, notamment l'augmentation de la participation des femmes à la vie active et des réformes sociales qui ont élargi la présence publique des femmes, se traduisant directement par une demande accrue de produits de soins professionnels.

Points clés du rapport

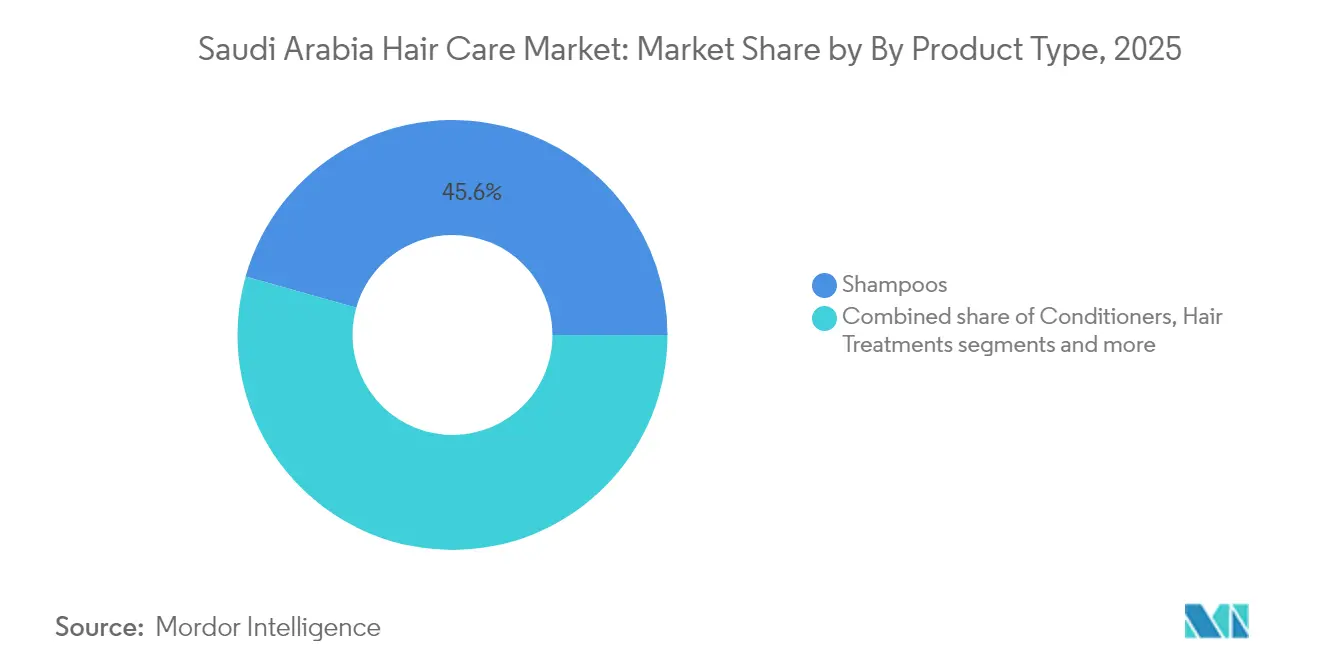

- Par type de produit, les shampoings détenaient 45,62 % de la part de marché des soins capillaires en Arabie Saoudite en 2025, tandis que les traitements capillaires devraient progresser à un TCAC de 7,02 % entre 2026 et 2031.

- Par catégorie, le segment grande diffusion a capté 71,45 % des revenus en 2025 ; le premium/luxe est positionné pour se développer à un TCAC de 7,83 % jusqu'en 2031.

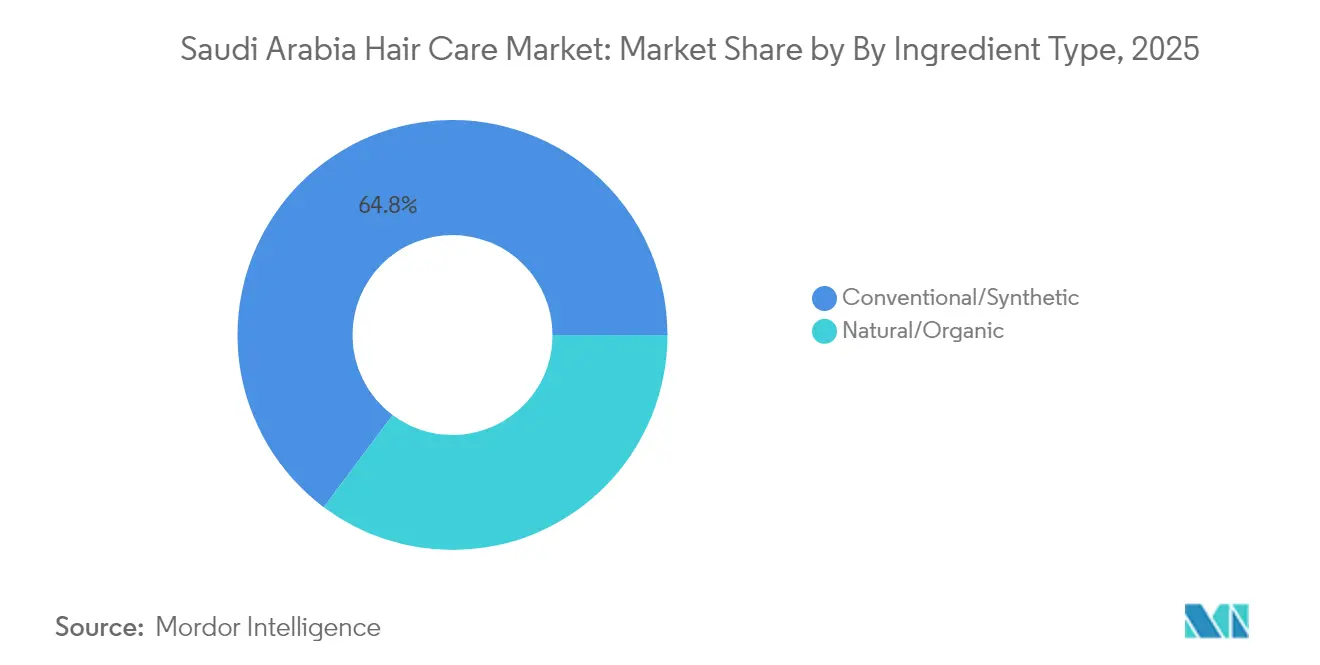

- Par ingrédient, le conventionnel/synthétique représentait 64,78 % de la taille du marché des soins capillaires en Arabie Saoudite en 2025, mais les formulations naturelles/biologiques devraient croître à un TCAC de 8,06 % jusqu'en 2031.

- Par canal de distribution, les hypermarchés/supermarchés étaient en tête avec une part de 39,85 % en 2025, tandis que les boutiques de vente en ligne affichent le TCAC le plus élevé attendu par canal, soit 8,11 %, pour la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des soins capillaires en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Accent sur les soins personnels et l'hygiène | +1.2% | National, concentré dans les grandes villes | Moyen terme (2 à 4 ans) |

| Influence des réseaux sociaux et des influenceurs beauté | +1.8% | National, plus fort dans les zones urbaines | Court terme (≤ 2 ans) |

| Préférence pour les formulations naturelles et biologiques | +1.1% | National, segments premium | Long terme (≥ 4 ans) |

| Préoccupations liées à la chute des cheveux et à la santé du cuir chevelu | +0.9% | National, croissance centrée sur les hommes | Moyen terme (2 à 4 ans) |

| Innovation produit et personnalisation | +0.7% | Centres urbains, segments technophiles | Long terme (≥ 4 ans) |

| Essor de la beauté masculine | +1.0% | National, s'accélérant dans les cohortes plus jeunes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Influence des réseaux sociaux et des influenceurs beauté

Les réseaux sociaux se sont profondément ancrés dans la population saoudienne, établissant des plateformes puissantes qui façonnent le comportement des consommateurs. Des canaux tels que TikTok et Instagram jouent désormais un rôle central dans la découverte et l'achat de produits de beauté, exerçant une influence sans précédent sur l'ensemble du marché. Ce phénomène dépasse la publicité traditionnelle, le contenu en ligne jouant désormais un rôle dominant dans la formation du comportement des consommateurs. Cette évolution a transformé la manière dont les individus en Arabie Saoudite recherchent et choisissent leurs produits de soins capillaires, faisant de l'influence numérique un moteur clé des décisions d'achat. Cette transformation numérique a permis une propagation rapide des tendances, les marques de soins capillaires tirant parti du contenu vidéo court et des partenariats avec des influenceurs pour stimuler les essais de produits et le changement de marque. L'importance culturelle de cette évolution ne saurait être sous-estimée : les réseaux sociaux ont démocratisé l'expertise beauté, permettant aux consommateurs d'accéder à des conseils de niveau professionnel et à des recommandations de produits qui étaient auparavant limités aux visites en salon.

Accent sur les soins personnels et l'hygiène

La convergence de l'évolution culturelle et de la prospérité économique a élevé les soins personnels d'une nécessité basique à une forme d'expression de style de vie. Les consommateurs saoudiens sont reconnus mondialement pour leur investissement significatif dans les produits de beauté et de soin. Ce schéma de dépenses reflète des changements sociétaux plus profonds, notamment l'augmentation de la participation des femmes à la vie active et des réformes sociales qui ont élargi la visibilité publique des femmes, créant une demande soutenue pour l'entretien professionnel de l'apparence. L'accent mis sur les soins dépasse les frontières de genre traditionnelles, les consommateurs masculins investissant de plus en plus dans des routines de soins capillaires dans le cadre de pratiques de bien-être et d'autosoins plus larges. La santé capillaire est devenue intrinsèquement liée à la perception globale du bien-être, en particulier parmi les consommateurs de la génération Z qui considèrent les soins capillaires comme essentiels au bien-être physique et mental. Cette tendance a été amplifiée par l'adoption du télétravail et la culture des visioconférences, où l'apparence des cheveux a un impact direct sur la présentation professionnelle, soutenant la demande même en période d'incertitudes économiques.

Préférence pour les formulations naturelles et biologiques

La préférence des consommateurs pour les formulations de soins capillaires naturelles et biologiques reflète à la fois les tendances mondiales de la beauté propre et un attachement culturel profond aux remèdes traditionnels, les consommateurs privilégiant des ingrédients plus sains et naturels. Des recherches menées dans le nord-ouest de l'Arabie Saoudite ont identifié 41 plantes médicinales et 11 remèdes domestiques couramment utilisés pour les soins capillaires et du cuir chevelu, le henné, la noix de coco et l'huile d'olive étant en tête des schémas d'utilisation. Cette base culturelle offre aux marques d'ingrédients naturels une acceptation inhérente des consommateurs, en particulier lorsque les formulations modernes intègrent des éléments traditionnels tels que l'huile d'argan, qui résonne fortement auprès des consommateurs à la recherche de solutions naturelles de soins capillaires. Cette tendance a pris de l'ampleur grâce à l'éducation via les réseaux sociaux, avec des plateformes comme TikTok qui sensibilisent aux avantages et aux risques potentiels des ingrédients et des produits chimiques synthétiques. La mise à jour par l'Autorité saoudienne des aliments et des médicaments (SFDA) de sa liste de substances restreintes a en outre renforcé l'examen critique des formulations par les consommateurs et accru la demande de transparence dans l'approvisionnement en ingrédients [1]Source : Autorité saoudienne des aliments et des médicaments, « LISTE DES SUBSTANCES INTERDITES DANS LES PRODUITS COSMÉTIQUES », sfda.gov.sa.

Innovation produit et personnalisation

Le secteur des soins capillaires connaît une révolution technologique axée sur la personnalisation et les systèmes d'administration avancés. La tendance à la personnalisation pilotée par la technologie répond à la demande croissante des consommateurs pour des solutions ciblées, en particulier parmi la génération Z saoudienne, qui se perçoit de plus en plus comme informée sur les avantages des ingrédients et confiante dans ses choix éclairés. L'innovation va au-delà des diagnostics pour atteindre des percées en matière de formulation, comme en témoigne le développement par Kao Corp. d'une huile capillaire de type gel utilisant une technologie d'émulsion à phase interne élevée stabilisée, créant des produits qui ont une texture de gel au repos mais qui s'assouplissent à l'application. La tendance à la personnalisation reflète une évolution plus large des consommateurs vers la « skinification » des soins capillaires, où la santé du cuir chevelu reçoit une attention égale à l'esthétique capillaire, stimulant la demande de traitements ciblés répondant à des préoccupations spécifiques telles que la sécheresse, le sébum excessif et la prévention de la chute des cheveux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Délais stricts d'enregistrement et de conformité auprès de la SFDA | -0.8% | National, affectant les importations | Court terme (≤ 2 ans) |

| Préoccupations croissantes liées aux produits contrefaits | -0.6% | National, canaux en ligne | Moyen terme (2 à 4 ans) |

| Préférence pour les remèdes traditionnels et à base de plantes | -0.4% | Régional, zones rurales | Long terme (≥ 4 ans) |

| Scepticisme à l'égard des produits chimiques synthétiques | -0.3% | Segments urbains et éduqués | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Délais stricts d'enregistrement et de conformité auprès de la SFDA

Conformément aux règles mises à jour sur les importations personnelles 2024 par l'Autorité saoudienne des aliments et des médicaments, les mises à jour 2025 de la SASO exigent des certificats de conformité de produits et des certificats de conformité d'expédition pour toutes les importations. Cette mise à jour supprime la disposition antérieure de la lettre d'engagement, qui permettait une auto-déclaration de conformité [2]Source : Autorité saoudienne des aliments et des médicaments, « Règles mises à jour sur les importations personnelles 2024 », sfda.gov.sa. De tels changements réglementaires créent des obstacles significatifs pour les nouveaux entrants sur le marché et augmentent les coûts de conformité pour les acteurs existants, les délais de traitement pour les produits à base de plantes et les produits de santé s'étendant jusqu'à 155 jours ouvrables pour les voies ordinaires. Le renforcement de la réglementation reflète l'engagement de l'Arabie Saoudite en matière de protection des consommateurs et d'amélioration de la qualité du marché, mais crée des défis opérationnels pour les marques internationales cherchant une entrée rapide sur le marché. Les entreprises doivent désormais investir dans une expertise réglementaire complète et prévoir des délais plus longs pour les lancements de produits, ce qui pourrait ralentir les cycles d'innovation et augmenter les coûts d'entrée sur le marché.

Préoccupations croissantes liées aux produits contrefaits

L'infiltration de produits contrefaits représente une perturbation significative du marché, l'Autorité saoudienne pour la propriété intellectuelle (SAIP) ayant bloqué 3 317 sites web et confisqué plus de 41 millions d'articles contrefaits dans le cadre de sa campagne d'application contre les violations de la propriété intellectuelle en 2023. Ces actions s'inscrivent dans les efforts du pays pour protéger les droits de propriété intellectuelle et renforcer son économie fondée sur la connaissance[3]Source : Autorité saoudienne pour la propriété intellectuelle, « Arabie Saoudite : 3 317 sites bloqués pour violations de la propriété intellectuelle », saip.gov.sa. Le problème des contrefaçons dépasse les canaux de distribution traditionnels pour s'étendre aux plateformes de commerce électronique, où la fragmentation réglementaire entre la SFDA, le ministère de la Santé et l'Autorité des douanes crée des lacunes en matière d'application qui permettent à des produits non certifiés d'entrer sur le marché. La prolifération de produits contrefaits mine la confiance des consommateurs envers les marques légitimes et crée une concurrence déloyale pour les fabricants conformes qui investissent dans une formulation, des tests et des processus d'approbation réglementaire adéquats. Ce défi est particulièrement aigu dans les canaux en ligne, où les détaillants internationaux à prix réduit opèrent souvent sans surveillance équivalente en matière d'application, créant une asymétrie réglementaire qui désavantage les entreprises locales s'approvisionnant en produits certifiés SFDA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les traitements portent l'évolution vers le premium

Le segment des traitements capillaires affiche les meilleures perspectives de croissance avec un TCAC de 7,02 % jusqu'en 2031, dépassant significativement la dominance traditionnelle des shampoings, qui maintiennent une part de marché de 45,62 % en 2025. Cet écart de croissance reflète l'évolution du marché vers des formulations spécialisées et orientées solutions qui répondent à des préoccupations capillaires spécifiques plutôt qu'à des besoins de nettoyage basiques. Les traitements capillaires bénéficient de la tendance à la « skinification », où les consommateurs considèrent de plus en plus la santé du cuir chevelu comme fondamentale pour le bien-être capillaire global, stimulant la demande de sérums ciblés, de masques et de soins sans rinçage qui délivrent des résultats mesurables.

Les après-shampoings et les produits coiffants représentent des segments matures à croissance régulière mais modeste. La montée en gamme de ce segment s'aligne sur la volonté des consommateurs d'investir dans des produits axés sur l'efficacité, en particulier ceux adossés à des allégations cliniques et à la transparence des ingrédients. Les produits coiffants gagnent du terrain auprès des consommateurs plus jeunes influencés par les tendances des salons professionnels et l'éducation via les réseaux sociaux. L'évolution du segment reflète une sophistication plus large des consommateurs, où la sélection des produits est de plus en plus guidée par des objectifs capillaires spécifiques plutôt que par des routines d'entretien génériques.

Par catégorie : le premium progresse malgré la domination de la grande diffusion

Le segment premium/luxe devrait croître à un TCAC de 7,83 % jusqu'en 2031, tandis que la catégorie grande diffusion détient 71,45 % de la part de marché en 2025. Cette répartition du marché montre que les consommateurs soucieux de la valeur restent fidèles aux marques accessibles, tandis que les consommateurs aisés se tournent vers des produits premium et des expériences de vente au détail spécialisées. La croissance du segment premium est portée par l'augmentation des revenus disponibles parmi les jeunes professionnels, l'influence des réseaux sociaux sur les routines beauté de luxe et la disponibilité élargie des marques premium via Sephora et les magasins spécialisés.

La croissance du segment premium est également soutenue par l'essor des marques de beauté arabes (A-beauty) qui combinent des ingrédients traditionnels du Moyen-Orient avec des formulations modernes, créant un positionnement premium culturellement résonant qui justifie des prix élevés tout en offrant une identité régionale authentique. Les acteurs du marché de la grande diffusion font face à une pression croissante pour innover dans les contraintes de prix, conduisant à l'émergence d'un positionnement « masstige » qui associe des prix accessibles à des formulations et des emballages d'inspiration premium. L'évolution de la catégorie suggère un marché en maturation où les consommateurs sont prêts à payer des primes pour la valeur perçue, l'efficacité et le prestige de la marque, créant des opportunités de croissance durables pour les acteurs premium bien positionnés.

Par type d'ingrédient : l'élan de la beauté propre s'accélère

Les formulations naturelles/biologiques devraient croître à un TCAC de 8,06 % jusqu'en 2031, dépassant significativement le taux de croissance des alternatives conventionnelles/synthétiques, malgré la part de marché de 64,78 % détenue par les produits conventionnels/synthétiques en 2025. Cette croissance découle de la combinaison des remèdes traditionnels et des préférences mondiales pour la beauté propre. Des recherches menées dans le nord-ouest de l'Arabie Saoudite montrent une utilisation extensive des ingrédients naturels de soins capillaires, notamment le henné, l'huile de noix de coco et l'huile d'olive, indiquant une forte acceptation culturelle des produits naturels.

Le mouvement de la beauté propre prend de l'ampleur grâce à l'éducation via les réseaux sociaux et aux exigences de transparence des ingrédients, les consommateurs préférant les ingrédients naturels dans les formulations de soins capillaires. La liste complète des substances restreintes de la SFDA a renforcé la sensibilisation des consommateurs aux risques des produits chimiques synthétiques et accru l'examen critique des formulations de produits. Les formulations conventionnelles/synthétiques maintiennent leur domination sur le marché grâce à des réseaux de distribution établis, une efficacité éprouvée et des prix compétitifs, mais font face à une pression croissante pour reformuler avec des ingrédients plus propres, sous peine d'érosion de leurs parts de marché au profit des alternatives naturelles. L'évolution des ingrédients reflète une sophistication plus large des consommateurs, où les décisions d'achat intègrent de plus en plus des considérations de sécurité, de durabilité et d'authenticité culturelle aux côtés des facteurs traditionnels d'efficacité et de prix.

Par canal de distribution : le commerce numérique remodèle le commerce de détail

Les boutiques de vente en ligne devraient croître à un TCAC de 8,11 % jusqu'en 2031, dépassant la croissance des hypermarchés/supermarchés, qui détiennent actuellement une part de marché de 39,85 % en 2025. Ce glissement des canaux de vente au détail indique l'évolution des préférences des consommateurs, les consommateurs saoudiens adoptant de plus en plus les plateformes de commerce électronique pour leurs besoins d'achat. La croissance de la vente au détail en ligne, initialement accélérée par la pandémie, se poursuit grâce à la commodité, à la sélection de produits et aux prix compétitifs offerts par les plateformes numériques par rapport aux magasins traditionnels.

Les pharmacies et parapharmacies maintiennent leur position concurrentielle grâce à des services de consultation professionnelle et à la disponibilité immédiate des produits. Les pharmaciens communautaires en Arabie Saoudite fournissent des conseils sur les produits de beauté à leurs clients. Les magasins spécialisés font face aux détaillants en ligne et aux canaux de vente au détail de masse en proposant des marques exclusives, des services professionnels et des expériences d'achat enrichies. Le paysage de la vente au détail évolue avec l'intégration de capacités omnicanales, essentielles à la durabilité des activités. Les consommateurs attendent des connexions fluides entre la recherche en ligne, la découverte de produits via les réseaux sociaux et de multiples options d'exécution des commandes, notamment la livraison le jour même et les services d'achat en ligne avec retrait en magasin.

Analyse géographique

L'Arabie Saoudite représente le marché des soins capillaires le plus grand et le plus dynamique du Conseil de coopération du Golfe, portée par des avantages démographiques uniques et des initiatives de transformation économique qui la distinguent de ses pairs régionaux. La jeunesse démographique du Royaume crée une base de consommateurs substantielle caractérisée par une augmentation des revenus disponibles et une conscience accrue de la beauté. Le marché bénéficie de taux d'urbanisation élevés, concentrant le pouvoir d'achat dans les grandes villes où une infrastructure de vente au détail moderne et des capacités de commerce numérique soutiennent la distribution de produits premium et les activités de construction de marques.

Les facteurs culturels et réglementaires créent des caractéristiques de marché distinctives qui différencient l'Arabie Saoudite des autres marchés du Moyen-Orient. Les réformes sociales et l'augmentation de la participation des femmes à la vie active ont élargi la présence publique des femmes, se traduisant directement par une demande accrue de produits de soins professionnels et de catégories de beauté premium. De plus, la pénétration numérique atteint des niveaux exceptionnels, permettant une propagation rapide des tendances et une construction de marque directe auprès des consommateurs qui contourne les intermédiaires traditionnels de la vente au détail.

Le marché saoudien présente des modes de consommation uniques qui reflètent à la fois l'héritage culturel et les aspirations modernes, créant des opportunités pour les marques qui parviennent à naviguer avec succès dans les préférences locales tout en délivrant des standards de qualité mondiaux. Les préférences traditionnelles en matière d'ingrédients, telles que l'utilisation répandue du henné, de l'huile de noix de coco et de l'huile d'olive pour les soins capillaires, offrent aux marques naturelles une acceptation culturelle inhérente. Ces préférences créent également des opportunités de différenciation pour les acteurs internationaux qui intègrent des ingrédients régionaux.

Paysage réglementaire

Les produits de soins capillaires sont réglementés comme des cosmétiques par la Saudi Food and Drug Authority (SFDA) au titre de la loi sur les produits cosmétiques et de son règlement d'application, couvrant la fabrication, l'importation, le commerce, l'étiquetage et la surveillance du marché. L'entrée sur le marché exige généralement une notification ou un enregistrement de produit auprès de la SFDA et le respect des directives de classification de la SFDA, l'étiquetage en arabe ainsi que les allégations conformes et les pratiques publicitaires conformes constituant une partie centrale de l'effort de contrôle.

Au niveau des normes, les exigences saoudiennes s'alignent sur les cadres du CCG tels que GSO 1943:2024 (Exigences de sécurité relatives aux cosmétiques et produits de soins personnels), ainsi que sur les contrôles de la SFDA concernant les ingrédients, y compris la liste des substances restreintes ou interdites de l'autorité. Ce contexte accroît l'importance de la documentation technique, de la gouvernance des formulations et de la préparation au dédouanement à l'importation, tant pour les produits de soins capillaires finis que pour les matières premières utilisées dans la fabrication locale.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les intrants d'ingrédients et d'emballage, la formulation et le mélange ainsi que le remplissage (à l'étranger ou via une fabrication locale ou sous contrat), la conformité SFDA et le dédouanement à l'importation, et une distribution multicanal à travers les hypermarchés ou supermarchés, les pharmacies, les détaillants spécialisés en beauté et les commerces de détail en ligne. Compte tenu de l'ampleur du marché (1,67 milliard USD en 2025, atteignant 1,78 milliard USD en 2026), les propriétaires de marques doivent de plus en plus concilier rapidité de mise sur le marché et délais plus longs induits par les exigences de notification, de documentation et de dédouanement de la SFDA.

L'Arabie saoudite reste fortement dépendante des importations pour une grande partie de son approvisionnement en produits de soins capillaires finis, tandis que l'activité domestique est davantage concentrée sur l'emballage, le remplissage et certaines productions locales sélectionnées, comme l'illustre l'ouverture par Henkel d'un site de production de produits de beauté à Riyad (juillet 2024) pour fabriquer les produits Pert destinés à la région. En aval, le commerce moderne et la distribution spécialisée offrent une large couverture et une bonne visibilité, tandis que les commerces de détail en ligne constituent le canal de distribution à la croissance la plus rapide selon le rapport, incitant les fabricants et distributeurs à renforcer leurs opérations de commerce électronique (contenu, intégrité des prix et contrôles d'authenticité) parallèlement à l'exécution traditionnelle en gros et au détail.

Paysage concurrentiel

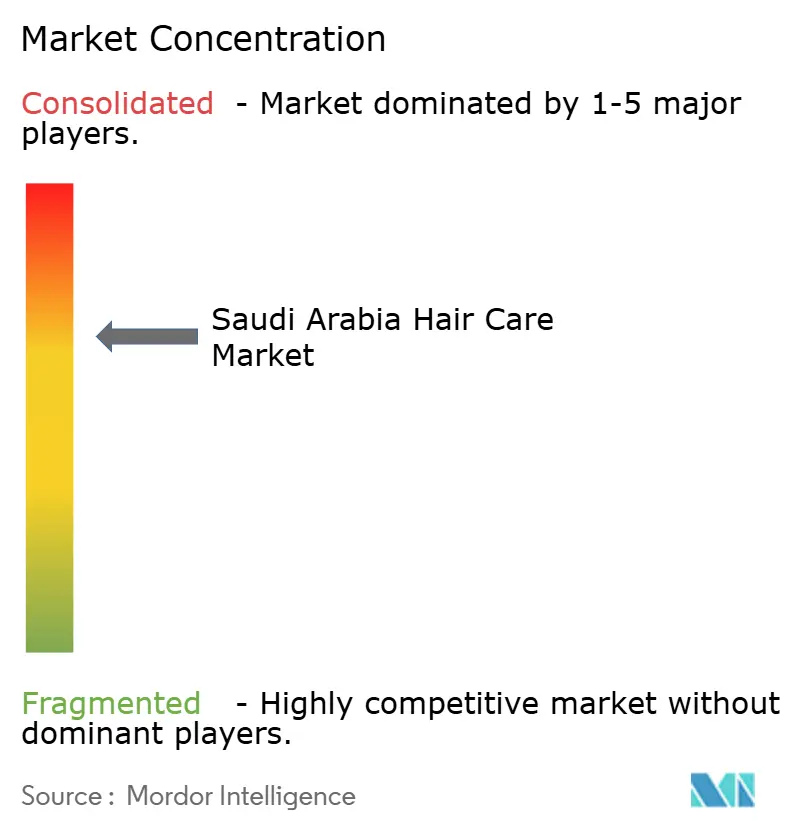

Le marché des soins capillaires en Arabie Saoudite présente une consolidation modérée, reflétant la domination établie des multinationales tempérée par une concurrence locale émergente et des perturbateurs nés du numérique. Les leaders du marché s'appuient sur des réseaux de distribution étendus, une équité de marque éprouvée et des investissements marketing substantiels pour maintenir leur position. La dynamique concurrentielle se remodèle à travers l'adoption technologique et l'application réglementaire, créant à la fois des opportunités et des défis pour les acteurs du marché.

Les opportunités de niches émergentes incluent la spécialisation dans les soins du cuir chevelu, l'expansion de la beauté masculine et les formulations personnalisées qui répondent à des préoccupations capillaires spécifiques prévalentes dans la population régionale. L'essor des marques de beauté et des initiatives de fabrication locale, soutenues par les objectifs d'industrialisation de Vision 2030 et les investissements du Fonds d'investissement public (PIF), suggère un glissement structurel vers la création de valeur domestique qui pourrait remettre en question les modèles commerciaux traditionnels dépendants des importations.

L'intégration technologique, notamment les avancées telles que les diagnostics personnalisés et les systèmes d'administration avancés, devient de plus en plus importante pour maintenir la différenciation concurrentielle. Les diagnostics personnalisés permettent des solutions sur mesure en exploitant les données spécifiques aux consommateurs, améliorant les résultats des traitements et l'efficacité. Les systèmes d'administration avancés renforcent la précision et l'efficacité des interventions thérapeutiques, garantissant une administration optimale. Ces innovations sont cruciales à mesure que la sophistication des consommateurs augmente et que les exigences de conformité réglementaire deviennent plus strictes, entraînant le besoin d'avancées technologiques continues.

Leaders du secteur des soins capillaires en Arabie Saoudite

Johnson & Johnson

Dabur International

L'Oréal SA

Unilever

Procter & Gamble

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation et l'empreinte opérationnelle nationale constituent des domaines d'opportunité actifs, la complexité de la conformité et les délais accrus renforçant la valeur des capacités réglementaires, qualité et de chaîne d'approvisionnement basées en Arabie saoudite. Le site de production de produits de beauté de Henkel à Riyad (ouvert en juillet 2024) illustre une voie concrète permettant aux acteurs multinationaux et régionaux de réduire leur dépendance aux importations pour certaines références et d'améliorer la vitesse de réapprovisionnement des produits de soins capillaires grand public, tout en maintenant des contrôles alignés sur les exigences de la SFDA concernant les matières premières et le dédouanement des produits finis.

La premiumisation, le positionnement axé sur la santé du cuir chevelu et une approche de mise sur le marché digital-first créent également des espaces inexploités dans les traitements, les sérums et les régimes routiniers alignés sur la « skinification » des soins capillaires décrite dans le rapport. LOréal a renforcé sa présence locale en ouvrant un nouveau bureau à Jeddah (mai 2026), soulignant l'importance stratégique des équipes locales pour la construction de marque, l'exécution retail et une adaptation plus rapide à la gouvernance des ingrédients de la SFDA, y compris les mises à jour des listes de substances interdites. Avec les commerces de détail en ligne en tête de la croissance des canaux selon le rapport et une découverte de produits fortement portée par les influenceurs, les marques qui combinent allégations conformes, contenu adapté à l'arabe et garanties anti-contrefaçon sont bien positionnées pour capter une demande se déplaçant vers des formulations à plus haute efficacité et plus proches du naturel.

Développements récents du secteur

- Mai 2026 : LOréal Arabie saoudite a ouvert un nouveau bureau à Jeddah pour renforcer ses opérations locales et son engagement de proximité. Ce bureau soutient une coordination plus rapide entre l'exécution retail, le marketing et les besoins en talents, dans un marché où la découverte numérique et la premiumisation façonnent les achats de soins capillaires.

- Juin 2025 : Jadwa Investment a acquis une participation majoritaire dans le détaillant beauté saoudien Makhazen Alenaya via son GCC Diversified Private Equity Fund. Cette transaction soutient l'expansion du commerce beauté organisé, ce qui peut élargir l'espace en rayon et améliorer la distribution des marques de soins capillaires sur les segments grand public et premium.

- Juillet 2024 : Henkel a ouvert un site de production de produits de beauté à Riyad pour fabriquer les produits de la marque Pert, notamment shampooings et après-shampooings, destinés au Moyen-Orient. La production locale améliore la réactivité de l'approvisionnement et soutient une évolution vers davantage de création de valeur domestique dans la fabrication et l'emballage des soins capillaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des soins capillaires en Arabie saoudite est défini comme la valeur des produits de soins capillaires grand public et professionnels vendus dans le pays via les canaux de détail et en ligne, couvrant les usages de nettoyage courant, de conditionnement, de coiffage et de traitement.

Exclusions du périmètre : les services de salon professionnels (main-d'œuvre), les appareils capillaires et les thérapeutiques uniquement sur prescription sont exclus, et seule la valeur des ventes de produits est prise en compte.

Aperçu de la segmentation

- Par type de produit

- Shampoings

- Après-shampoings

- Traitements capillaires

- Colorations capillaires

- Produits coiffants

- Autres

- Par catégorie

- Grande diffusion

- Premium/Luxe

- Par type d'ingrédient

- Conventionnel/Synthétique

- Naturel/Biologique

- Par canal de distribution

- Hypermarchés/Supermarchés

- Pharmacies et parapharmacies

- Magasins spécialisés

- Boutiques de vente en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle de marché aux signaux de demande spécifiques à l'Arabie saoudite et à la structure de la distribution avant que les hypothèses ne soient testées sur le terrain. Nous avons référencé des sources publiques telles que la General Authority for Statistics saoudienne pour les indicateurs de population et de foyers, les publications statistiques de la SAMA pour le contexte de consommation et macroéconomique, et les directives de la Saudi Food and Drug Authority pour les signaux de contrôle des produits influençant la disponibilité des produits conformes.

Pour façonner le contexte du côté de l'offre, nous avons également examiné les publications douanières et commerciales saoudiennes concernant les schémas d'importation, ainsi que les portails d'associations et d'événements liés au commerce de la beauté et à l'activité des salons. Nous avons ensuite recoupé ces signaux à l'aide de rapports annuels d'entreprises, de présentations aux investisseurs et de la presse économique réputée. Pour le contexte spécifique du chiffre d'affaires des entreprises et la cartographie des portefeuilles de produits, des abonnements payants couvrant les données financières des entreprises et le renseignement d'actualité ont été utilisés de manière sélective, et des bases de données de brevets ont été consultées pour comprendre l'évolution des allégations produits et des orientations en matière d'ingrédients. Ces exemples sont donnés à titre illustratif uniquement, et de nombreuses autres sources publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui se vend réellement en Arabie saoudite sur les segments grand public et premium, puis sur la mise à l'épreuve des hypothèses relatives à la répartition des canaux, à la tarification et à l'intensité promotionnelle. Nous avons échangé avec un panel d'équipes côté marques, de distributeurs, d'acteurs de la grande distribution, de participants du canal pharmacie et de professionnels axés sur les salons, afin de combler les lacunes de la recherche documentaire par des apports concrets.

Étant donné que la demande en soins capillaires peut varier selon la ville et le format de distribution, les apports ont été triangulés à travers les principales régions du pays. Nous avons également revérifié auprès des responsables les plus proches des ventes quotidiennes et des évolutions d'assortiment, ce qui a réduit la dépendance à un point de vue unique.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 13 % | |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 15 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante où les schémas de dépenses en beauté et soins personnels en Arabie saoudite, la répartition des ventes au détail et les indicateurs de pénétration par catégorie ont été utilisés pour reconstituer un bassin de demande réaliste pour les soins capillaires. Cela a ensuite été corroboré par des vérifications ascendantes sélectives à l'aide de fourchettes de chiffre d'affaires de fournisseurs et de distributeurs, de contrôles de canaux sur les volumes et les fourchettes de prix, et d'une approche échantillonnée de type prix de vente moyen multiplié par volume par grands groupes de produits, afin d'ajuster les totaux lorsque les deux points de vue divergeaient.

Le modèle repose sur des apports concrets pouvant être expliqués et revérifiés, tels que la population par groupe d'âge, la participation au marché du travail (utilisée comme indicateur indirect des routines de soins), la part des ventes en commerce moderne et en pharmacie, la contribution du commerce électronique, les tailles de conditionnement habituelles et la fréquence de réapprovisionnement, ainsi que l'évolution observée de l'échelle des prix entre les offres grand public et premium. Lorsqu'un apport ascendant manquait pour un produit de niche ou un canal plus restreint, nous avons utilisé des schémas de tarification et de part de marché de substitution issus de catégories adjacentes, revalidés par des appels de suivi.

Pour les prévisions, nous avons appliqué une analyse de scénarios appuyée par un lissage basé sur les tendances des principaux moteurs, puis avons soumis le résultat à l'épreuve à l'aide d'avis d'experts sur la premiumisation attendue, la croissance en ligne et l'intensité promotionnelle sur la période de prévision. Les trajectoires de croissance finales ont été maintenues cohérentes avec les indicateurs macroéconomiques et les signaux d'adoption au niveau des catégories, afin que la prévision reste réaliste même si une hypothèse unique venait à changer.

Validation des données et cycle de mise à jour

Les résultats ont été validés en plusieurs étapes afin que les chiffres finaux ne dépendent pas d'un seul jeu de données ou d'une seule hypothèse. Nous avons vérifié la cohérence interne entre les groupes de produits et les canaux, comparé la dépense implicite par habitant à des paniers de soins plausibles, et examiné toute variation annuelle marquée afin de confirmer qu'elle était étayée par des évolutions connues de la demande ou des changements de prix.

Avant validation finale, le modèle et les hypothèses clés font l'objet d'examens par des analystes, et les répondants sont recontactés lorsque les répartitions ou les prix de vente moyens présentent une variance élevée par rapport à ce que suggère le récit du canal. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs modifient les prix, la disponibilité ou la répartition des canaux, suivies d'une vérification finale avant livraison afin que les clients reçoivent la vue la plus récente.

Taille du marché des soins capillaires en Arabie saoudite de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de taille de marché publiés pour les soins capillaires en Arabie saoudite ne correspondent souvent pas, même lorsque les titres semblent similaires, car le périmètre et la logique de comptage diffèrent de manière subtile mais significative. Les principaux facteurs d'écart tiennent généralement à l'inclusion ou non des ventes du canal professionnel, à la manière dont des produits comme les traitements et le coiffage sont regroupés, et à la façon dont la tarification est convertie et projetée dans la prévision.

Certaines estimations externes semblent se concentrer principalement sur un panier de vente au détail grand public plus restreint et peuvent sous-estimer les ventes de produits premium liés aux salons, ce qui fait baisser le total. D'autres appliquent une croissance des prix conservatrice ou utilisent une couverture de canaux limitée pour le en ligne et la pharmacie, ce qui peut atténuer la courbe de valeur. L'écart s'accroît encore lorsque l'année de référence et le calendrier de conversion des devises ne sont pas alignés sur les réajustements de prix locaux, ce qui constitue un choix méthodologique adopté dans l'approche de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,67 milliard USD (2025) | |

| Éditeur sectoriel A | 0,69 milliard USD (2025) | Reflète souvent une définition plus restrictive limitée au commerce de détail et peut omettre certaines parties des ventes du canal professionnel, avec des hypothèses de tarification plus simples qui ne reflètent pas pleinement les évolutions du mix premium. |

| Cabinet de conseil B | 0,76 milliard USD (2025) | Peut utiliser un périmètre d'inclusion différent pour les produits de coiffage et de traitement et applique des répartitions de canaux qui peuvent sous-pondérer le en ligne et la pharmacie, ce qui abaisse l'estimation de valeur par rapport à une vision de canaux plus large. |

Le tableau montre que l'écart s'explique principalement par ce qui est comptabilisé et par la manière dont la valeur des canaux est reconstituée, et non par une hypothèse de croissance unique. En maintenant les apports liés à un mix de canaux observable, à des fourchettes de prix et à des comportements d'achat répété, l'estimation reste plus facile à auditer et plus simple à reproduire lorsque de nouvelles informations deviennent disponibles.

Questions clés abordées dans le rapport

Quelle sera la taille du marché des soins capillaires en Arabie Saoudite d'ici 2031 ?

La taille du marché des soins capillaires en Arabie Saoudite devrait atteindre 2,43 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,45 %.

Quel type de produit connaît la croissance la plus rapide ?

Les traitements capillaires mènent la croissance avec un TCAC prévu de 7,02 % grâce aux tendances de « skinification » qui mettent en lumière la santé du cuir chevelu.

Quelle part les marques premium détiennent-elles aujourd'hui ?

Les gammes premium/luxe représentent 28,55 % de la valeur de 2025 et surpassent la grande diffusion avec des perspectives de TCAC de 7,83 %.

Quelle est l'importance du commerce électronique pour la croissance de la catégorie ?

Les boutiques de vente en ligne constituent le canal à la croissance la plus rapide, avec un TCAC attendu de 8,11 % alors que les consommateurs saoudiens font de plus en plus régulièrement leurs achats en ligne.

Dernière mise à jour de la page le: