Taille et part du marché des lunettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

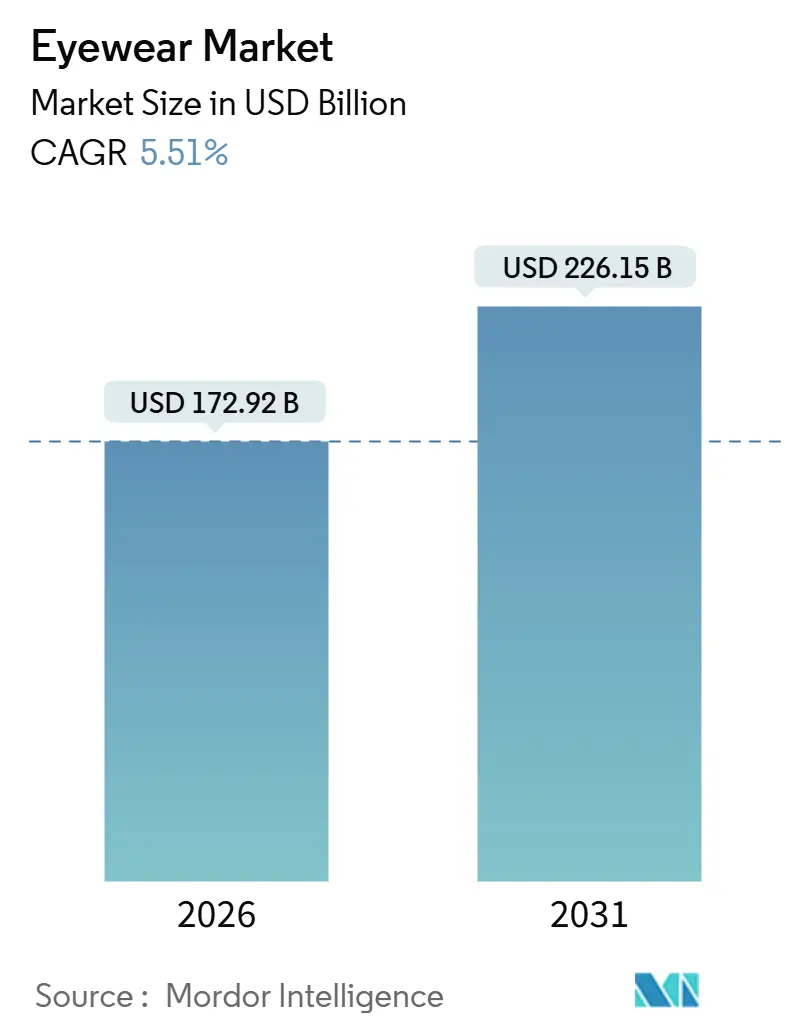

| Taille du Marché (2026) | 172.92 Milliards de dollars |

| Taille du Marché (2031) | 226.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

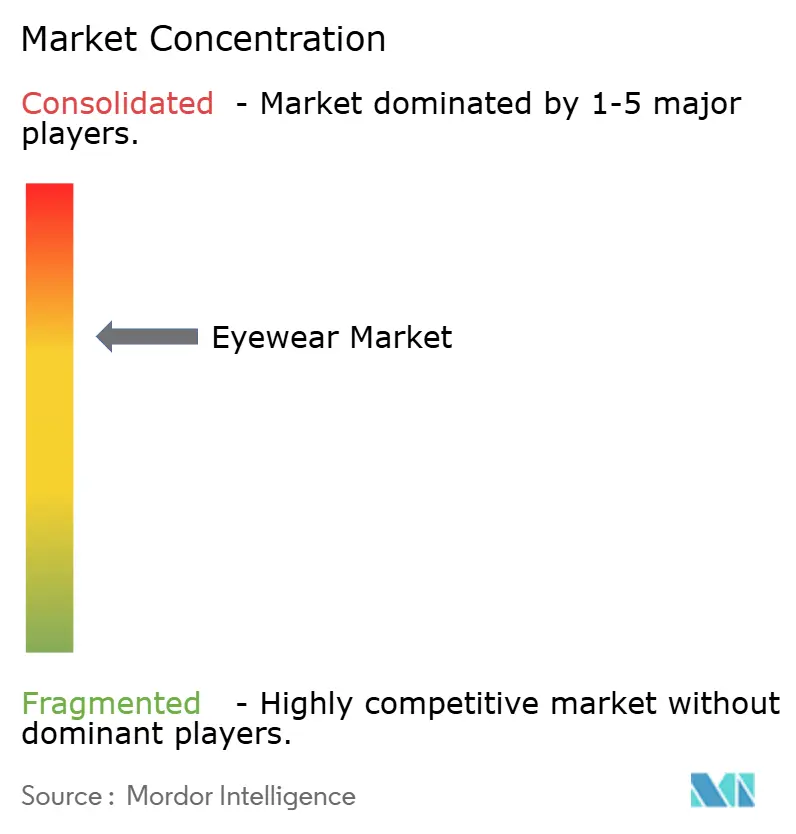

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lunettes par Mordor Intelligence

Le marché des lunettes a atteint 172,92 milliards USD en 2026 et devrait progresser jusqu'à 226,15 milliards USD d'ici 2031, reflétant un TCAC de 5,51 % et confirmant une trajectoire de croissance solide pour la taille du marché mondial. Porté par des tendances médicales, de style de vie et technologiques, le marché des lunettes connaît une croissance robuste. La prévalence croissante des erreurs de réfraction, telles que la myopie et la presbytie, stimule la demande. Des facteurs tels que le temps d'écran prolongé, le vieillissement de la population et l'urbanisation touchent des milliards de personnes dans le monde. À mesure que la fatigue oculaire numérique devient plus courante, la demande de verres filtrant la lumière bleue et le remplacement plus fréquent des lunettes augmentent. Au-delà de la correction visuelle, les lunettes sont devenues un accessoire de mode. Les consommateurs, notamment les femmes, la génération Z et les millennials, se tournent vers des montures de créateurs et des lunettes de soleil de luxe. Leurs choix, souvent renouvelés chaque saison, sont fortement influencés par les réseaux sociaux et les recommandations de célébrités. Avec une sensibilisation croissante à la protection UV et la recherche de modes de vie actifs, des segments comme les lunettes de soleil et les lunettes de sport connaissent une forte progression. Les lunettes intelligentes se taillent une niche, alliant mode et technologie. La collaboration entre Ray-Ban et Meta souligne que l'IA portable peut s'harmoniser avec l'esthétique. Par ailleurs, la consolidation des marques de luxe, les obligations en milieu de travail mettant l'accent sur la protection contre la lumière bleue et les actions strictes contre les produits contrefaits amplifient les signaux de demande tout en élevant simultanément les barrières à l'entrée.

Points clés du rapport

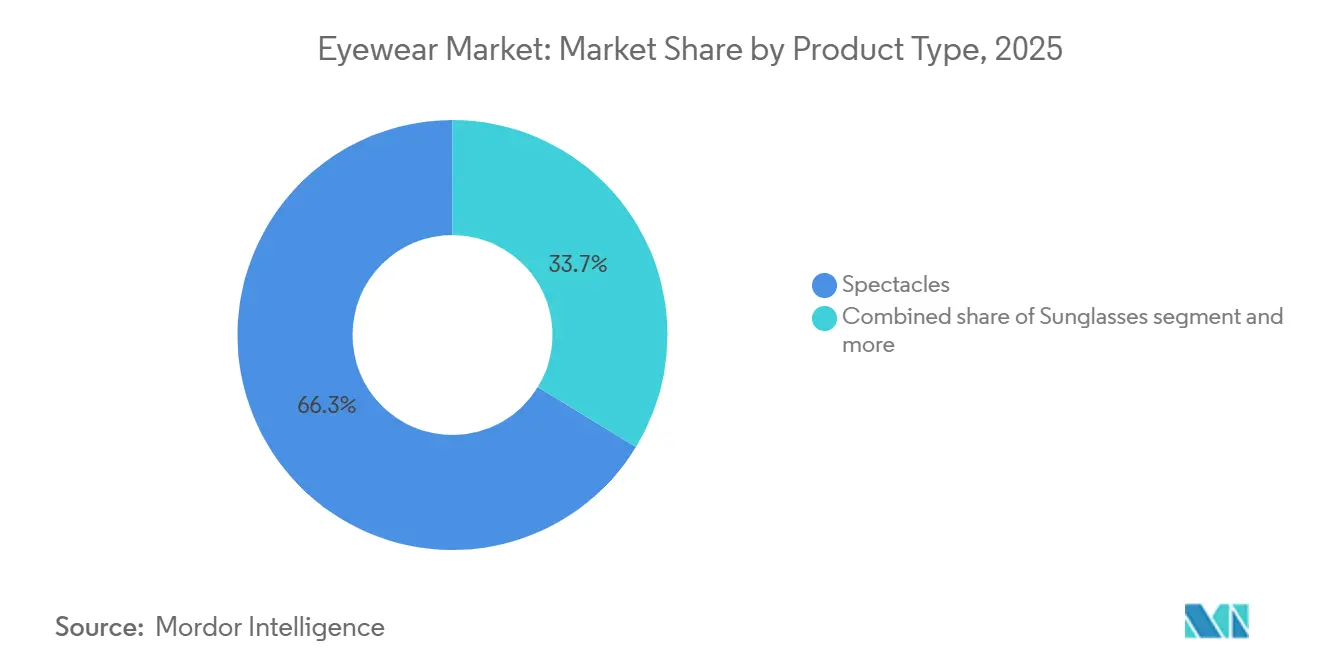

- Par type de produit, les lunettes de vue ont dominé avec une part de revenus de 66,28 % en 2025, tandis que les lunettes de soleil devraient se développer à un TCAC de 6,72 % jusqu'en 2031.

- Par catégorie, le segment grande consommation détenait 67,54 % de la part de marché des lunettes en 2025, tandis que les lunettes premium devraient croître à un TCAC de 6,12 % jusqu'en 2031.

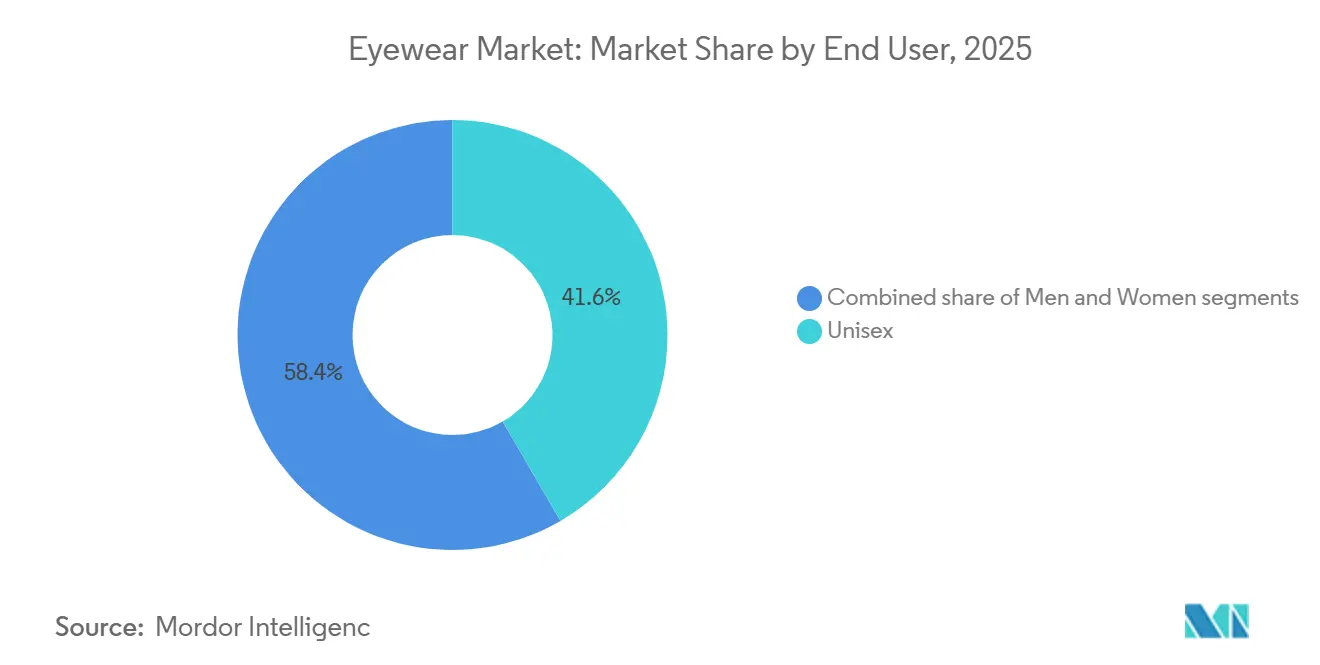

- Par utilisateur final, les montures unisexes représentaient 41,63 % de la taille du marché des lunettes en 2025, mais les lunettes pour femmes progressent à un TCAC de 5,88 % jusqu'en 2031.

- Par canal de distribution, les magasins hors ligne représentaient 83,11 % des ventes en 2025, tandis que les canaux en ligne devraient afficher un TCAC de 6,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 32,96 % des revenus de 2025, et l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 6,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Lunettes*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de lunettes de soleil de luxe et premium | +1.2% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Prévalence croissante des problèmes de vision | +1.8% | Mondial, aigu en Asie-Pacifique (Chine, Inde) et en Afrique subsaharienne | Long terme (≥4 ans) |

| Avancées technologiques et lunettes intelligentes | +0.9% | Amérique du Nord, Europe, adoption précoce au Japon et en Corée du Sud | Court terme (≤2 ans) |

| Sensibilisation croissante à la protection UV et à la santé oculaire | +0.7% | Mondial, réglementaire en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Influence des recommandations de célébrités et des réseaux sociaux | +0.6% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤2 ans) |

| Obligations de protection contre la lumière bleue en milieu de travail | +0.4% | Amérique du Nord, Europe, émergent dans les secteurs d'entreprise en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de lunettes de soleil de luxe et premium

Les lunettes de soleil premium sont de plus en plus commercialisées comme un choix de style de vie, mettant en avant la protection UV non seulement comme une nécessité mais comme une affirmation. Cette tendance est soulignée par l'acquisition d'Supreme par EssilorLuxottica pour 1,5 milliard USD en juillet 2024, une opération qui mêle l'attrait du streetwear à la vente au détail d'optique. L'acquisition de Barton Perreira par LVMH en novembre 2023 souligne davantage l'orientation du secteur vers l'intégration verticale. Les acteurs établis, dotés de laboratoires de test internes, trouvent un avantage à naviguer dans les obstacles réglementaires tels que la norme ISO 12312-1:2022, qui fixe des normes strictes de transmittance UV et de résistance aux chocs pour les lunettes de soleil. À mesure que les revenus disponibles augmentent, une plus large frange de consommateurs peut désormais s'offrir des lunettes de soleil premium et de luxe, transcendant la simple fonctionnalité. Les données du Bureau d'analyse économique des États-Unis, consultées via FRED, ont mis en évidence que le revenu personnel disponible réel aux États-Unis a atteint 18 040,2 USD en septembre 2025 [1]Source : Banque fédérale de réserve, « Revenu personnel disponible réel », fred.stlouisfed.org. Avec cette flexibilité financière, les consommateurs se tournent vers la qualité artisanale, l'exclusivité et le prestige de la marque. Ce changement alimente une demande accrue pour les collections en édition limitée, les matériaux durables et les verres technologiquement avancés, reléguant au second plan les alternatives du marché de masse.

Prévalence croissante des problèmes de vision

La hausse mondiale des erreurs de réfraction, notamment la myopie, l'hypermétropie et l'astigmatisme, stimule la demande de lunettes de soleil correctrices offrant à la fois une correction visuelle et une protection UV. Selon l'Organisation mondiale de la santé, au moins 2,2 milliards de personnes dans le monde souffrent de déficiences visuelles de près ou de loin, soulignant le potentiel de marché substantiel pour les solutions de correction visuelle [2]Source : Organisation mondiale de la santé, « Cécité et déficience visuelle », who.int. . La myopie, en particulier, a connu une progression spectaculaire, notamment en Asie. Dans des pays comme la Chine, le Japon, Singapour et la Corée du Sud, 80 à 90 % des adolescents et des jeunes adultes sont désormais myopes, ce qui en fait un problème de santé publique majeur [3]Source : Académie américaine d'ophtalmologie, « Forte augmentation de la myopie dans le monde », aao.org. Les avancées dans la technologie des verres photochromiques stimulent la croissance du marché des lunettes de soleil correctrices en améliorant leur fonctionnalité. En avril 2024, Indizen Optical Technologies of America (IOT America) a lancé les verres photochromiques polycarbonate à segment plat Neochromes FT-28, améliorant le segment des verres bifocaux avec des caractéristiques d'adaptation à la lumière et une durabilité améliorées. L'augmentation du temps d'écran a entraîné une hausse de la fatigue oculaire numérique, stimulant l'adoption de verres filtrant la lumière bleue. De plus, le vieillissement des populations dans les marchés développés soutient la demande de produits spécialisés de correction visuelle sur le marché des lunettes.

Avancées technologiques et lunettes intelligentes

En juillet 2024, Meta, en partenariat avec EssilorLuxottica, a lancé des lunettes intelligentes Ray-Ban dotées d'intelligence artificielle. Ces lunettes combinent mode et technologie portable, offrant des fonctionnalités telles que des assistants vocaux et la photographie mains libres. Pour renforcer cette collaboration, Meta envisage d'acquérir une participation au capital d'EssilorLuxottica. De même, Snap Inc. a lancé ses Spectacles 5 en septembre 2024. Avec un abonnement développeur mensuel de 99 USD, ces lunettes sont dotées d'affichages en réalité augmentée. Cependant, Snap cible les applications d'entreprise telles que la visualisation en commerce de détail et l'assistance à distance, plutôt que le marché de masse. La Food and Drug Administration des États-Unis a approuvé 12 nouveaux modèles de lentilles de contact pour 2024-2025. Les principales approbations comprennent les Acuvue Oasys Max 1-Day de Johnson and Johnson Vision avec la technologie TearStable et les MiSight 1-day de CooperVision pour le contrôle de la myopie. Ces approbations reflètent une orientation réglementaire vers des innovations progressives plutôt que vers des technologies de lentilles intelligentes disruptives. Par ailleurs, les revêtements filtrant la lumière bleue, désormais largement inclus dans les verres correcteurs en Amérique du Nord, sont conformes aux normes ISO 12312-1:2022 et ANSI Z80.3-2018. Leur adoption, principalement motivée par les recommandations des opticiens plutôt que par la demande des consommateurs, souligne l'influence des professionnels dans l'orientation de l'adoption technologique par rapport aux efforts marketing.

Sensibilisation croissante à la protection UV et à la santé oculaire

L'Organisation mondiale de la santé identifie l'exposition aux UV comme un facteur contribuant à 20 % des cas de cataracte. Cela a incité les agences nationales de santé à promouvoir les verres certifiés UV400 dans les campagnes de santé publique. Cependant, la conformité reste largement volontaire en dehors de l'Australie et de la Nouvelle-Zélande, où l'Administration des biens thérapeutiques impose l'étiquetage de la transmittance UV sur toutes les lunettes de soleil. Aux États-Unis, la Food and Drug Administration applique le 21 CFR Partie 886.5844, qui exige une résistance aux chocs pour les verres correcteurs mais n'établit pas de seuils spécifiques de protection UV. Cette lacune réglementaire permet aux marques premium de commercialiser l'UV400 comme une caractéristique distinctive. De plus, la norme ISO 12312-1:2022 a réduit les limites de transmittance UV pour les lunettes de soleil de catégorie 2 à 4 à moins de 5 % et a introduit des tests de résistance aux chocs à des vitesses de 162 kilomètres par heure. Ces changements ont augmenté les coûts de conformité, notamment pour les fabricants ne disposant pas de capacités de test internes. Les preuves cliniques reliant l'exposition aux UV à des affections telles que le ptérygion et la dégénérescence maculaire soutiennent les recommandations des opticiens pour les verres polarisants, dont le prix est plus élevé que les alternatives non polarisantes.

Analyse de l'Impact des Freins sur le Marché des Lunettes*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des produits contrefaits | -0.8% | Mondial, concentré en Asie-Pacifique (Chine, Hong Kong) et distribué via le commerce électronique | Court terme (≤2 ans) |

| Chirurgies de correction visuelle | -0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine avec revenus disponibles élevés | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières | -0.6% | Mondial, aigu dans les régions dépendantes de l'acétate, du polycarbonate et du titane importés | Court terme (≤2 ans) |

| Coûts élevés de recherche, de conception et de technologie | -0.4% | Mondial, affecte de manière disproportionnée les petites marques sans envergure en R&D | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des produits contrefaits

En 2024, l'Union européenne a saisi 112 millions d'articles contrefaits d'une valeur estimée à 3,8 milliards EUR, soulignant les défis persistants dans la lutte contre les activités de contrefaçon. Le règlement 608/2013 de l'Union européenne accorde aux États membres le pouvoir de retenir les marchandises suspectées d'être contrefaites aux frontières ; cependant, les pratiques d'application diffèrent considérablement d'une région à l'autre, entraînant des niveaux d'efficacité variables. Le rapport 2024 de l'Organisation mondiale de la propriété intellectuelle souligne que les lunettes se classent au quatrième rang des catégories les plus précieuses parmi les marchandises contrefaites saisies, après les produits pharmaceutiques, l'électronique et l'habillement. Ce classement reflète l'exploitation stratégique par les contrefacteurs des faibles coûts de fabrication pour produire et distribuer des produits faux. Pour remédier à ce problème, EssilorLuxottica a mis en place un programme d'enregistrement électronique en collaboration avec le Service des douanes et de la protection des frontières des États-Unis. Ce programme facilite les alertes en temps réel chaque fois que des expéditions correspondant à des marques déposées enregistrées sont détectées à l'entrée aux États-Unis, réduisant ainsi l'infiltration de marchandises contrefaites. Néanmoins, cette initiative nécessite des investissements substantiels dans les cadres juridiques et l'infrastructure de conformité pour assurer son succès.

Chirurgies de correction visuelle

La Food and Drug Administration des États-Unis indique que les procédures de LASIK et de kératectomie photoréfractive réduisent la dépendance aux lunettes de correction à distance mais ne traitent pas entièrement la presbytie, qui se développe généralement entre 40 et 45 ans. Cette limitation atténue le risque à long terme d'érosion de la demande de lunettes de vue. L'adoption de la chirurgie réfractive est principalement concentrée dans les marchés à revenus élevés, l'Amérique du Nord et l'Europe représentant une part significative des procédures. En revanche, des régions telles que l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient connaissent des taux d'adoption plus faibles en raison des obstacles liés aux coûts. Les directives 2025 de l'Académie américaine d'ophtalmologie déconseillent le LASIK aux personnes ayant des cornées minces, des troubles auto-immuns ou des prescriptions instables, excluant environ 30 % des candidats myopes et maintenant une demande de base pour les lunettes correctrices. Pendant ce temps, les fabricants de lentilles de contact comme Johnson and Johnson Vision et CooperVision promeuvent des lentilles de contrôle de la myopie telles qu'Acuvue Oasys Max et MiSight 1 day comme alternatives à la chirurgie réfractive pour les patients pédiatriques. Cette approche répond aux préoccupations parentales concernant les risques chirurgicaux tout en favorisant une fidélité précoce à la marque qui se prolonge jusqu'à l'âge adulte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Lunettes

Par type de produit :

les lunettes de vue ancrent le volume, les lunettes de soleil captent la premiumisationEn 2025, les lunettes de vue dominaient le marché avec une part substantielle de 66,28 %. Cette domination est principalement due au besoin mondial de correction de la vision à distance et à la demande croissante de verres pour la presbytie. La prévalence croissante de la myopie, de la presbytie et de la fatigue oculaire numérique, largement causée par une exposition prolongée aux écrans, a considérablement stimulé la demande de verres correcteurs. De plus, les lentilles de contact connaissent une croissance grâce aux approbations de la Food and Drug Administration visant à contrôler la myopie, diversifiant davantage le marché des lunettes. D'autres catégories de produits, telles que les lunettes de sport et les lunettes de protection, restent des niches, répondant à des besoins spécifiques des consommateurs. La norme ISO 12870:2024 mise à jour pour les montures de lunettes a introduit des tests de durabilité pour les matériaux en acétate biosourcé. Cette avancée permet à des marques comme Warby Parker et Fielmann de mettre en avant leurs efforts en matière de durabilité tout en maintenant leur compétitivité tarifaire par rapport aux alternatives traditionnelles à base de pétrole.

Le segment des lunettes de soleil, cependant, devrait croître à un TCAC robuste de 6,72 % jusqu'en 2031. Cette croissance est largement attribuée à la consolidation des marques de luxe au sein du marché. Les développements clés comprennent l'acquisition d'Supreme par EssilorLuxottica pour 1,5 milliard USD en juillet 2024 et l'achat de Barton Perreira par LVMH pour 80 millions USD en novembre 2023. Ces acquisitions stratégiques soulignent la rentabilité du segment des lunettes de soleil premium, qui affiche des marges brutes de 50 à 70 %, nettement supérieures aux marges de 30 à 40 % associées aux lunettes de vue correctrices. La tendance à la premiumisation, portée par l'attrait des marques de créateurs, l'influence des réseaux sociaux et les innovations technologiques telles que les verres polarisants et les verres intelligents, a encouragé des mises à niveau fréquentes. Cela est particulièrement évident chez les jeunes générations et les consommateurs aisés, attirés par la combinaison de fonctionnalité et de luxe offerte par ces produits.

Par catégorie :

la grande consommation domine le volume, le premium capte l'expansion des margesEn 2025, le segment grande consommation détient une part dominante de 67,54 % du marché. Ce segment prospère grâce à la production en grande série de modèles de lunettes standardisés, ce qui permet une fabrication rentable. L'accessibilité qui en résulte séduit fortement les consommateurs sensibles aux prix dans les régions urbaines et rurales, en faisant le principal moteur de la demande mondiale. Le segment grande consommation sert principalement les marchés émergents, répondant aux besoins d'une large base de consommateurs qui dépend de lunettes correctrices essentielles pour des affections telles que la myopie et la presbytie, ainsi que pour un usage quotidien. Dans ces régions, les groupes à revenus moyens et faibles privilégient souvent la fonctionnalité et l'accessibilité à l'attrait esthétique, consolidant davantage la position du segment sur le marché.

À l'inverse, les lunettes premium devraient croître à un TCAC de 6,12 % jusqu'en 2031. Cette croissance est alimentée par les accords de licence stratégiques d'EssilorLuxottica avec des marques de luxe telles que Prada, Chanel et Versace. Ces collaborations capitalisent sur l'exposition sur les tapis rouges, soutenant des prix de détail allant de 300 à 800 USD pour des montures qui coûtent 30 à 80 USD à produire. De plus, la division Thélios de LVMH, suite à son acquisition de Barton Perreira en novembre 2023, fabrique désormais des lunettes pour des marques haut de gamme comme Dior, Fendi et Celine. Ce changement élimine les paiements de redevances, auparavant de 8 à 12 % du chiffre d'affaires en gros, et accélère les délais de mise sur le marché de 18 mois à 12 mois. Par ailleurs, la conformité aux normes ISO 12312-1:2022, qui entraîne des coûts de 50 000 à 200 000 USD par ligne de produits pour les tests de transmittance UV et de résistance aux chocs, représente un défi important pour les acteurs du marché de masse. Les marques premium, dotées de laboratoires internes, satisfont facilement à ces exigences réglementaires, créant une barrière substantielle pour les nouveaux entrants.

Par utilisateur final :

les montures unisexes dominent, le segment féminin surpasse la croissanceEn 2025, les lunettes unisexes représentent 41,63 % de la part de marché, portées par des designs minimalistes tels que les aviateurs, les wayfarers et les montures rondes. Ces styles séduisent les consommateurs soucieux des coûts qui valorisent la polyvalence. Des marques comme Warby Parker et Zenni Optical se concentrent sur les références unisexes pour rationaliser la gestion des stocks. Les montures unisexes s'adaptent à diverses formes de visage et styles, permettant aux détaillants d'éliminer le besoin de lignes séparées pour hommes et femmes. Cet attrait large cible les consommateurs à la recherche de lunettes adaptables et minimalistes. En incorporant des couleurs neutres, des formes classiques et des designs intemporels, les marques répondent aux achats familiaux partagés et aux consommateurs au style fluide, stimulant les volumes de ventes. L'accent croissant sur l'inclusivité, la fluidité de genre et les tendances portées par les réseaux sociaux soutient la demande de produits unisexes, notamment chez les jeunes générations, telles que la génération Z et les millennials, qui privilégient le confort aux normes de genre traditionnelles.

D'autre part, les lunettes pour femmes connaissent une croissance significative, avec un TCAC de 5,88 % prévu jusqu'en 2031. Cette croissance est portée par des designs spécifiques au genre, notamment les montures œil-de-chat et oversize, qui commandent une prime de prix de 20 à 30 % par rapport aux alternatives unisexes. Les lignes Ray-Ban et Oakley Women's d'EssilorLuxottica devraient générer 2,5 milliards USD de revenus en 2024. Les recommandations de célébrités jouent un rôle central dans le succès des lunettes pour femmes. Par exemple, l'expansion de Lenskart en Inde repose fortement sur des partenariats avec Bollywood. L'approbation de l'actrice Katrina Kaif a contribué à 25 % des nouvelles acquisitions de clients de la marque en 2024, soulignant l'influence des célébrités régionales sur la reconnaissance des marques mondiales dans les marchés émergents. Cependant, des défis persistent. La Commission fédérale du commerce des États-Unis a mis à jour ses directives de divulgation des recommandations en 2024, exigeant que les influenceurs étiquettent clairement les partenariats rémunérés. Bien que cette initiative améliore la transparence, elle augmente également les coûts de conformité pour les marques gérant des réseaux d'influenceurs à plusieurs niveaux.

Par canal de distribution :

le hors ligne conserve sa domination, le en ligne accélère la disruptionEn 2025, les magasins hors ligne détiennent une part de marché de 83,11 %, soutenue par les consultations menées par les opticiens, les remboursements d'assurance simplifiés et les ajustements rapides des verres. La nature pratique des lunettes, nécessitant des ajustements précis pour le confort et la fonctionnalité, assure la domination des magasins physiques. Les opticiens améliorent cette expérience en proposant des examens de la vue sur place, des ajustements personnalisés et des essais immédiats de produits, ce qui renforce la confiance des consommateurs pour des achats importants. D'autre part, les magasins en ligne connaissent une croissance, avec un TCAC de 6,85 % prévu jusqu'en 2031. Cette croissance est portée par des fonctionnalités telles que les essayages virtuels, les larges gammes de produits, les prix compétitifs et la commodité de la livraison à domicile, qui séduisent les jeunes consommateurs férus de technologie.

Lenskart illustre cette tendance avec sa stratégie omnicanale, intégrant les commandes en ligne avec les ajustements hors ligne. Cette approche souligne l'importance des points de contact physiques dans les marchés émergents, répondant aux préoccupations des consommateurs concernant l'achat de lunettes en ligne. De même, Fielmann s'étend à travers l'Europe en ouvrant stratégiquement des magasins phares dans des zones urbaines à fort trafic comme Berlin, Paris et Milan. Ces magasins combinent la vente au détail avec l'optométrie en magasin et les services de meulage de verres, réduisant les délais d'exécution du standard de 7 à 10 jours à la livraison le jour même, offrant un avantage concurrentiel sur les acteurs exclusivement en ligne. De plus, la Commission fédérale du commerce des États-Unis a mis à jour sa règle sur les lentilles de contact en 2024, exigeant que les prescripteurs fournissent aux patients des copies de leurs ordonnances. Ce changement permet aux détaillants en ligne tels que 1-800 Contacts et Lens.com de capter une part significative de 30 % du marché américain des lentilles de contact.

Analyse géographique

Marché des Lunettes en Amérique du Nord

En 2025, l'Amérique du Nord représentait 32,96 % des revenus, soutenue par les mandats de la Food and Drug Administration sur la résistance aux chocs qui ont augmenté les coûts des lentilles importées. Une application stricte contre la contrefaçon a en outre protégé les prix premium. Au Canada, les subventions provinciales, ainsi que la croissance du Mexique sur les marchés en développement, ont contribué à la croissance des volumes. Bien que la demande de LASIK ait modéré la croissance, elle ne l'a pas entravée entièrement. Des revenus disponibles élevés, une couverture étendue par les assurances vision et une préférence pour les marques premium comme Ray-Ban et Oakley ont stimulé des dépenses par habitant plus élevées, renforçant la part de valeur de la région par rapport aux régions axées sur les volumes.

Marché des Lunettes en Asie-Pacifique et en Europe

L'Asie-Pacifique devrait atteindre le CAGR régional le plus rapide, à 6,67 %. Les changements de politique de l'Inde soutiennent de plus en plus la production locale, tandis que les processus d'approbation accélérés de la Chine créent des opportunités pour les nouveaux entrants sur le marché. Le vieillissement de la population japonaise continue de stimuler les achats répétés, notamment pour les produits liés à la presbytie. Les expansions rapides des magasins de Lenskart soulignent le succès croissant du commerce omnicanal. L'Europe affiche une croissance régulière malgré une application inégale contre la contrefaçon. Au Royaume-Uni, les programmes de bons du NHS soutiennent la demande de lunettes de base. En Allemagne, Fielmann se différencie par des services de livraison le jour même. Pendant ce temps, des entreprises de dispositifs médicaux comme Carl Zeiss se concentrent sur des équipements de diagnostic à haute marge, intensifiant la concurrence sur le marché des lunettes grand public.

Marché des Lunettes en Amérique du Sud et au Moyen-Orient et Afrique

L'Amérique du Sud progresse, avec les règles d'enregistrement ANVISA du Brésil qui protègent les marques établies. En Argentine, l'inflation pousse les consommateurs vers des montures de masse, mais les plans de paiement échelonné contribuent à maintenir les volumes de ventes. Les programmes de lunettes scolaires gratuites au Chili construisent une familiarité avec les marques qui persiste à l'âge adulte. Le Moyen-Orient et l'Afrique présentent des opportunités de croissance, portées par le financement de la santé en Arabie Saoudite et les réglementations d'importation ISO 13485 des Émirats Arabes Unis qui garantissent la qualité. Malgré la fragmentation persistante en Afrique du Sud et au Nigéria, les expansions de chaînes et l'approvisionnement local commencent à réduire les prix à la consommation. Ces tendances géographiques variées atténuent non seulement les risques sur le marché des lunettes, mais assurent également des flux de revenus diversifiés à travers les régions.

Paysage concurrentiel

Le marché des lunettes présente une consolidation modérée, avec des entreprises établies renforçant leurs positions grâce à des partenariats stratégiques. Ces acteurs majeurs s'appuient sur leurs vastes réseaux de distribution, leurs portefeuilles de marques diversifiés et leurs solides capacités de fabrication pour maintenir un avantage concurrentiel. Ces partenariats renforcent non seulement les efforts de recherche conjoints, mais favorisent également le partage de technologies et l'expansion synchronisée des marchés. Les acteurs clés du marché comprennent Safilo Group S.p.A., Fielmann AG, EssilorLuxottica SA, The Cooper Companies, Inc. et Johnson & Johnson.

Les géants technologiques remodèlent la dynamique concurrentielle. Meta et Apple, en compétition pour la domination dans la réalité augmentée (RA), intègrent leurs écosystèmes dans les lunettes, avec des affichages virtuels, des commandes gestuelles et une connectivité transparente aux appareils. Pendant ce temps, l'acteur régional Lenskart élargit ses horizons avec des stratégies omnicanales, illustrées par son acquisition d'Owndays au Japon. Cette expansion couvre la vente au détail physique, le commerce électronique et des solutions innovantes d'essayage numérique. Les marques de milieu de gamme se taillent des niches avec des matériaux durables, l'impression 3D et le dimensionnement piloté par l'IA, proposant des montures biodégradables et des designs sur mesure. Pour contrer la contrefaçon, les entreprises adoptent le suivi par blockchain et la micro-gravure, une démarche qui, tout en augmentant les coûts opérationnels, renforce la confiance des consommateurs.

Les titans du luxe LVMH et Kering considèrent les lunettes comme une extension lucrative, rachetant des maisons de design et des licences pour maximiser la valeur. Les acteurs régionaux comme Fielmann, Devlyn et Specsavers consolident des marchés fragmentés avec leurs approches omnicanales, intensifiant la concurrence pour les détaillants indépendants. La menace des contrefaçons entraîne des investissements continus dans les technologies d'authentification et la collaboration avec les douanes, engendrant des coûts de conformité mais préservant l'intégrité des marques.

Leaders du secteur des lunettes

Safilo Group S.p.A.

Fielmann AG

EssilorLuxottica SA

The Cooper Companies, Inc.

Johnson and Johnson AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Lunettes Couvertes dans ce Rapport

- EssilorLuxottica SA

- Johnson and Johnson AG

- Alcon Inc.

- The Cooper Companies Inc.

- Bausch + Lomb Corp.

- Safilo Group SpA

- Fielmann AG

- Carl Zeiss AG

- De Rigo Vision SpA

- Charmant Group

- Hoya Corporation

- Warby Parker Inc.

- Lenskart Solutions Pvt. Ltd.

- Marchon Eyewear (VSP Global)

- Maui Jim Inc.

- Zenni Optical Inc.

- Marcolin SpA

- Inspecs Group PLC

- Meta Platforms Inc. (Ray-Ban Meta)

- Snap Inc. (Spectacles)

Développements Récents de l'Industrie sur le Marché des Lunettes

- Juin 2025 : Rokid, un fabricant chinois de lunettes de réalité augmentée (RA), a lancé de nouvelles lunettes spatiales AR à l'échelle mondiale via AliExpress, la plateforme de commerce électronique d'Alibaba Group Holding, dans le cadre de son expansion internationale face à une concurrence croissante sur le marché.

- Mai 2025 : Lawaken a lancé trois nouveaux modèles de lunettes intelligentes à intelligence artificielle à Hefei : les Lawaken City AI Glasses (édition mode), les Lawaken City Air AI Glasses (édition affaires) et les Lawaken View AI Glasses (édition voyage).

- Avril 2025 : La société finlandaise de lunettes IXI a obtenu 36,5 millions USD lors d'un financement de série A pour introduire des lunettes à mise au point automatique. L'entreprise vise à transformer les lunettes correctrices traditionnelles en accessoires améliorés par la technologie pour les utilisateurs contemporains.

- Février 2025 : Lenskart, un fabricant de lunettes correctrices et de lunettes de soleil, a lancé ses premières lunettes intelligentes avec des capacités audio Bluetooth en Inde. Les nouvelles lunettes intelligentes Phonic permettent aux utilisateurs d'écouter de la musique, d'interagir avec des assistants vocaux et de passer des appels vocaux sans avoir besoin d'appareils audio séparés, tels que des casques ou des écouteurs.

Marché des Lunettes Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude considère le marché mondial de l'optique comme la valeur de toutes les nouvelles lunettes de vue, lunettes de soleil et lentilles de contact vendues via les circuits de distribution physique et de commerce électronique à des fins de correction visuelle ou de protection oculaire, incluant les verres correcteurs et les verres plano, auprès des utilisateurs finaux grand public et professionnels dans plus de quarante pays. Sur la base de cette définition, nous suivons les revenus en USD à partir de 2020 et établissons des projections jusqu'en 2030.

Exclusion du périmètre : Cette évaluation n'inclut pas les accessoires aftermarket tels que les étuis, les solutions nettoyantes ou l'électronique des lunettes intelligentes vendue séparément.

Segments Couverts dans ce Rapport

- Par type de produit

- Lunettes de vue

- Lunettes de soleil

- Lentilles de contact

- Autres types de produits

- Par catégorie

- Grande consommation

- Premium

- Par utilisateur final

- Hommes

- Femmes

- Unisexe

- Par canal de distribution

- Magasins hors ligne

- Magasins en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Des entretiens avec des optométristes, des opticiens, des opérateurs de commerce électronique pure-play et des fournisseurs de matériaux de verres en Amérique du Nord, en Europe et en Asie-Pacifique nous ont permis de confirmer les variations de la demande unitaire, la pénétration en ligne et les tendances de tarification promotionnelle. Des enquêtes auprès de porteurs de lunettes ont permis de vérifier les cycles de remplacement et les taux de mise à niveau des verres, permettant à notre équipe d'affiner les estimations préliminaires issues de la recherche documentaire.

Recherche documentaire

Nous avons extrait la prévalence des erreurs de réfraction pondérée par la population, les arriérés de chirurgie de la cataracte et les projections par cohorte d'âge à partir de sources telles que l'Atlas de la vision de l'OMS, la DESA des Nations Unies et des enquêtes nationales de santé. Les statistiques commerciales d'UN Comtrade, les données de scanners de vente au détail publiées par Eurostat et les indices de prix émis par le U.S. Bureau of Labor Statistics ont servi d'ancrage pour les volumes et les prix de vente moyens. Les rapports 10-K des entreprises, les présentations aux investisseurs et les actualités récupérées via nos abonnements D&B Hoovers et Dow Jones Factiva ont révélé les évolutions du mix de distribution et les échelles de prix des marques. Les sources mentionnées sont données à titre illustratif ; de nombreuses publications supplémentaires ont alimenté la collecte, la validation et les clarifications des données.

Dimensionnement du marché et prévisions

Les analystes de Mordor appliquent une combinaison d'approches descendante et ascendante. Nous dimensionnons le bassin adressable en multipliant les cohortes de déficience visuelle au niveau national par les taux de pénétration de l'optique, qui sont ensuite réconciliés avec les données d'importation, de production et de revenus par circuit. Les données d'entrée comprennent la prévalence de la myopie, le revenu disponible par habitant, les intervalles de remplacement des verres, les indices de saisonnalité des lunettes de soleil et la part en ligne des dépenses optiques. Un modèle de régression multivariée relie la demande à ces facteurs ; le lissage exponentiel projette chaque facteur, tandis que l'analyse de scénarios teste une adoption haute et basse des revêtements premium. Les écarts dans les agrégations ascendantes par marque sont comblés par des vérifications régionales des circuits de distribution et des validations par échantillonnage ASP × volume.

Cycle de validation des données et de mise à jour

La triangulation intervient à chaque étape. Les écarts anormaux déclenchent une reprise de contact avec les experts, et des réviseurs seniors auditent les formules avant validation finale. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des chocs de change ou des évolutions réglementaires modifient substantiellement les perspectives de croissance.

Comment la Taille du Marché des Lunettes de Mordor Intelligence se Compare aux Autres Estimations Publiées

Les estimations publiées divergent souvent en raison de la variabilité des paniers de produits, des définitions de prix et des cadences d'actualisation. Nos analystes divulguent les choix de périmètre en amont et maintiennent les conversions de devises fixées aux moyennes du FMI, limitant ainsi le bruit statistique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 162,26 Md USD | Mordor Intelligence | |

| 181,75 Md USD | Consultancy mondiale A | Inclut les lunettes de protection et les montures de sécurité ; utilise les prix catalogue et non les ventes nettes |

| 221,90 Md USD | Journal sectoriel B | Suppose un mix premium agressif et des marges e-commerce plus élevées |

| 162,80 Md USD | Consultancy régionale C | Exclut les revenus des lentilles de contact, ne comptabilise que les lunettes de vue et les lunettes de soleil |

Des inclusions ou des traitements de prix différents peuvent gonfler ou réduire les totaux. En ancrant les estimations sur des facteurs transparents et des vérifications reproductibles, Mordor Intelligence fournit une référence équilibrée et fiable pour les décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la valeur prévue du marché mondial des lunettes en 2031 ?

Le marché devrait atteindre 226,15 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,51 %.

Quel type de produit devrait connaître la croissance la plus rapide au cours des cinq prochaines années ?

Les lunettes de soleil devraient enregistrer la croissance la plus élevée, avec un TCAC de 6,72 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Les incitations politiques à la production locale, les déploiements rapides de magasins et la sensibilisation accrue aux soins de la vue sous-tendent une perspective de TCAC de 6,67 %.

Comment les lunettes intelligentes influencent-elles la dynamique concurrentielle ?

Des partenariats comme Ray-Ban Meta mêlent mode et fonctionnalité RA, créant un nouveau segment premium que les acteurs optiques établis sont bien positionnés pour servir.

Dernière mise à jour de la page le: