Taille et Part du Marché de la Beauté et des Soins Personnels en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

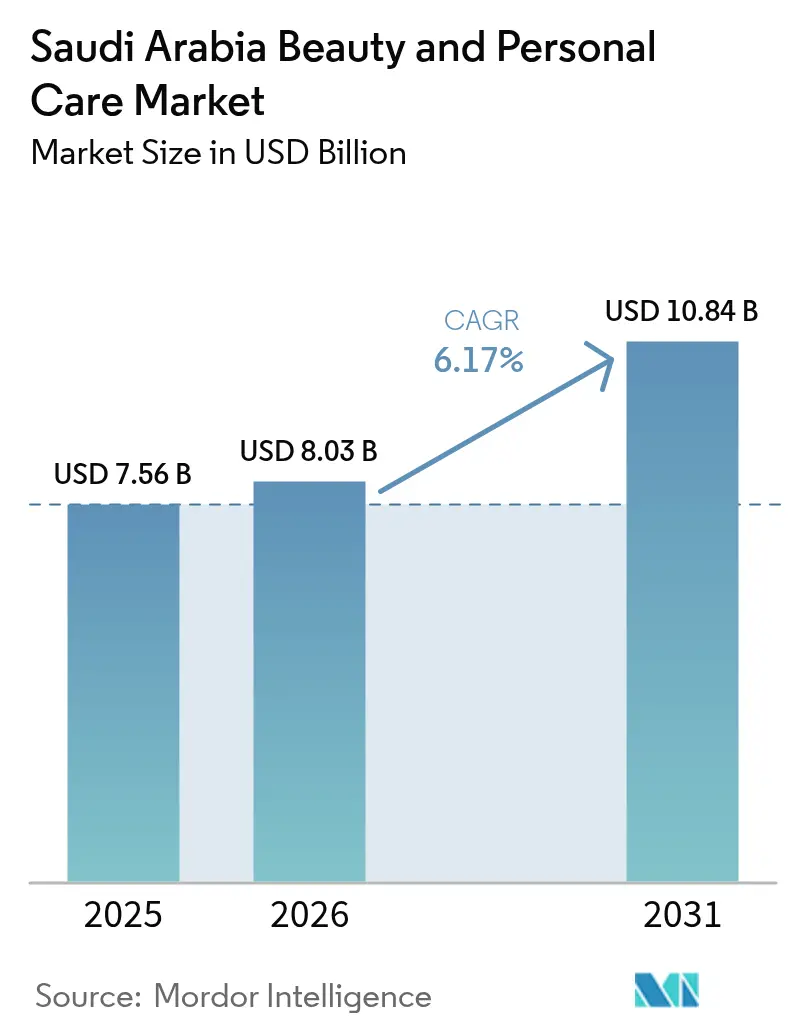

| Taille du marché de l'année de base (2025) | 7.56 Milliards de dollars |

| Taille du Marché (2026) | 8.03 Milliards de dollars |

| Taille du Marché (2031) | 10.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Beauté et des Soins Personnels en Arabie Saoudite par Mordor Intelligence

La taille du marché de la beauté et des soins personnels en Arabie Saoudite devrait passer de 7,56 milliards USD en 2025 à 8,03 milliards USD en 2026 et devrait atteindre 10,84 milliards USD d'ici 2031, à un TCAC de 6,17 % sur la période 2026-2031. Cette trajectoire reflète des changements structurels dans le comportement des consommateurs, la modernisation réglementaire et le programme Vision 2030 du Royaume, qui a fait passer le taux de participation des femmes à la population active de 17,4 % en 2017 à 36 % au premier trimestre 2023, dépassant l'objectif initial de 30 % du programme[1]Source : Saudi Arabia 2030, "Vision saoudienne 2030", vision2030.gov. Les soins personnels représentent la part du lion des dépenses actuelles, tandis que les cosmétiques décoratifs enregistrent les gains de volume les plus rapides, les normes sociales libéralisées encourageant un usage plus large du maquillage parmi les femmes actives. La participation économique accrue des femmes, la certification halal stricte et les objectifs touristiques de la Vision 2030 constituent un moteur de demande multicouche qui récompense les marques offrant à la fois efficacité et adéquation culturelle. Les labels de beauté propre se développent rapidement, car les formulations naturelles satisfont aux critères halal, éthiques et de santé cutanée, tandis que les technologies adaptées au désert maintiennent les performances texturales. L'intensité concurrentielle se situe à un niveau modéré, car les acteurs multinationaux établis dominent les rayons, mais les challengers locaux nés du numérique exploitent les réseaux d'influenceurs et leur familiarité réglementaire pour se tailler des niches rentables.

Principaux Enseignements du Rapport

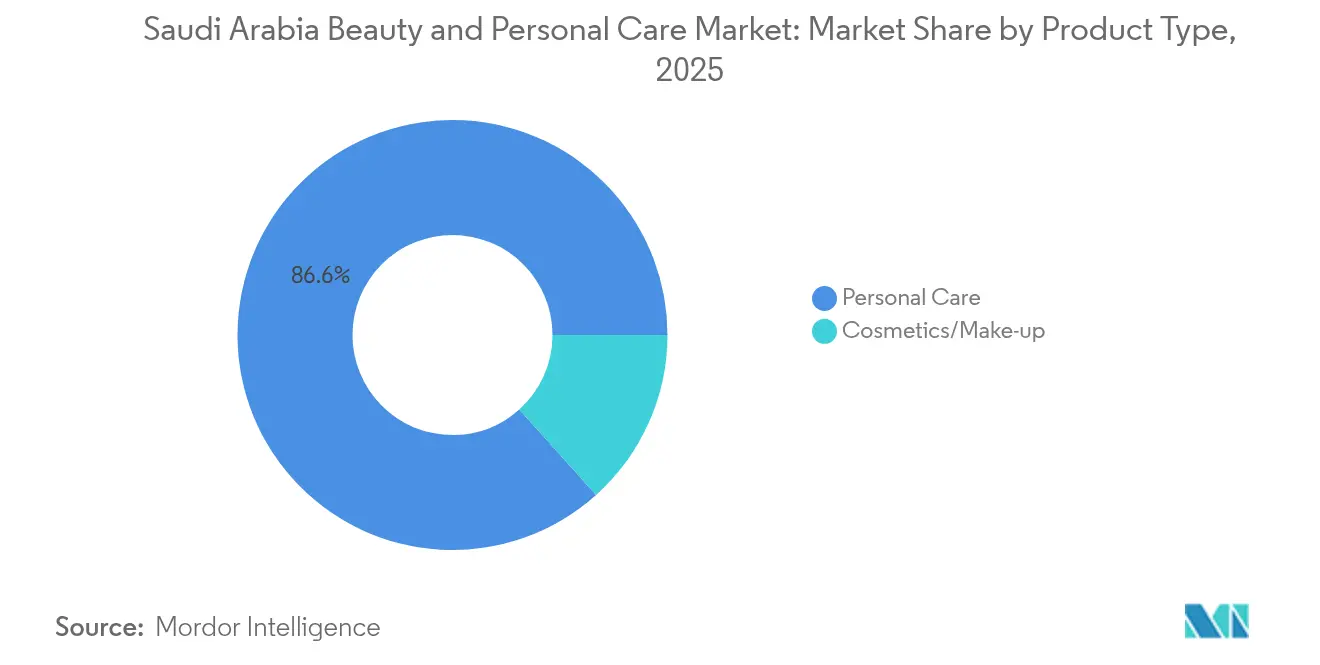

- Par type de produit, les soins personnels représentaient 86,64 % de la part du marché de la beauté et des soins personnels en 2025, tandis que les cosmétiques progressent à un TCAC de 6,61 % jusqu'en 2031.

- Par catégorie, le segment grande consommation représentait 60,78 % de la taille du marché de la beauté et des soins personnels en 2025, tandis que les offres premium devraient croître à un TCAC de 6,62 % jusqu'en 2031.

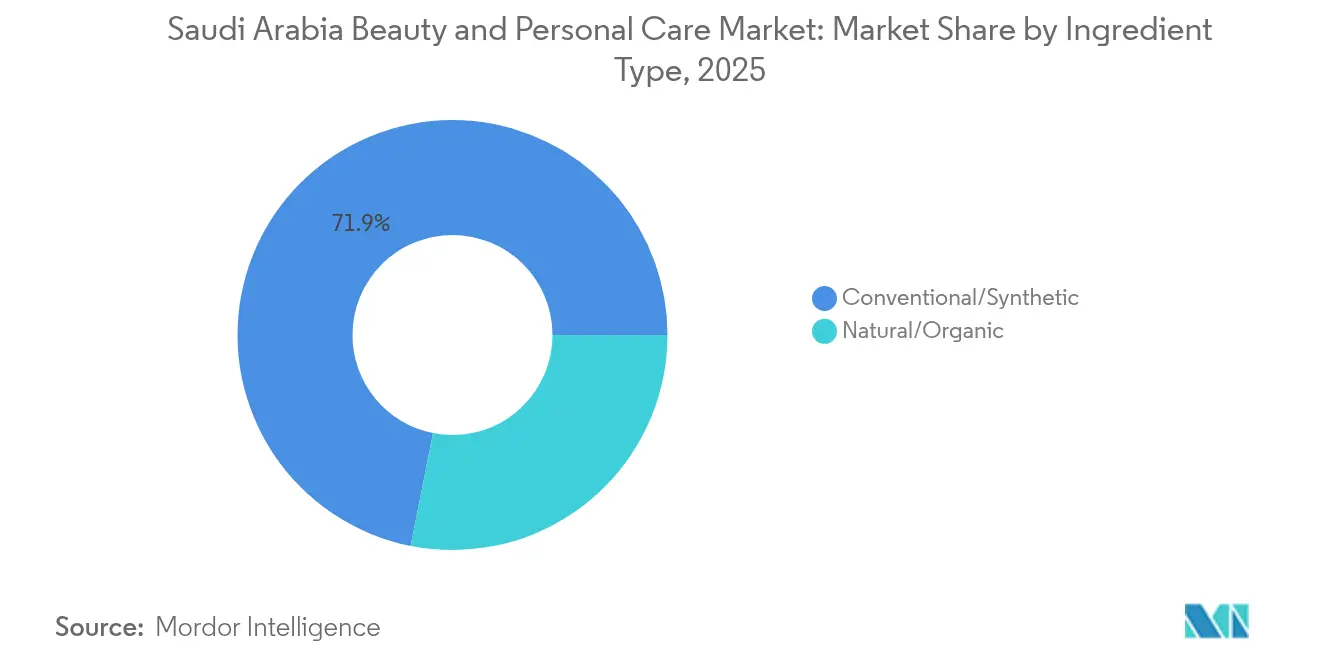

- Par type d'ingrédient, les formulations conventionnelles détenaient une part de 71,88 % en 2025, et les produits naturels devraient progresser à un TCAC de 6,72 % sur la période 2026-2031.

- Par canal de distribution, les détaillants spécialisés contrôlaient 56,77 % des ventes de 2025, mais le commerce en ligne est en passe de connaître la progression la plus rapide, à un TCAC de 7,65 % jusqu'en 2031.

- Par orientation de genre, le marché du soin masculin a atteint 802,35 millions USD en 2023 et devrait s'accélérer à un TCAC de 6,08 % pour atteindre 1,29 milliard USD d'ici 2031, à mesure que l'acceptation sociale de l'autosoins masculin s'élargit.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Beauté et des Soins Personnels en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Forte influence des réseaux sociaux sur les tendances beauté | +1.2% | National, avec concentration à Riyad, Djeddah et dans les centres urbains | Court terme (≤ 2 ans) |

| Demande croissante de cosmétiques certifiés halal | +0.8% | National, avec répercussions sur les marchés du CCG | Long terme (≥ 4 ans) |

| Expansion du soin masculin et de l'usage des soins personnels | +0.6% | National, avec adoption précoce dans la Province Orientale et à Djeddah | Long terme (≥ 4 ans) |

| Hausse de la participation des femmes à la population active et besoins en soins | +1.0% | National, avec les gains les plus élevés à Riyad et dans les principaux pôles d'emploi | Moyen terme (2-4 ans) |

| Préférence pour les produits premium testés dermatologiquement | +0.9% | National, orienté vers les consommateurs urbains à hauts revenus | Moyen terme (2-4 ans) |

| Base de consommateurs jeunes et avertis du numérique | +1.1% | National, porté par la Génération Z et les millennials (70 % de moins de 30 ans) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Influence des Réseaux Sociaux sur les Tendances Beauté

La pénétration d'Instagram parmi les femmes saoudiennes de la Génération Z a transformé la découverte de produits en un processus en temps réel, médiatisé par les influenceurs, qui comprime les cycles de construction de marque. TikTok et Snapchat amplifient cet effet, les achats de beauté en ligne provenant désormais de canaux de commerce social ou de messagerie tels que WhatsApp et Instagram Shopping. Le positionnement de L'Oréal de l'Arabie Saoudite comme un marché de 2 milliards USD avec une pénétration significative d'internet souligne le rôle de la plateforme en tant que générateur de demande, et non simplement de canal marketing. Les marques qui ne maintiennent pas une cadence de contenu quotidienne ou ne sécurisent pas des partenariats avec des micro-influenceurs risquent l'invisibilité auprès des 60 % de consommateurs de la Génération Z qui citent les soins de la peau comme leur principale motivation d'achat. Cette dynamique favorise les marques agiles nées du numérique par rapport aux acteurs historiques dont les processus de mise sur le marché sont plus lents.

Demande Croissante de Cosmétiques Certifiés Halal

La certification halal obligatoire de la SFDA pour certaines catégories de produits et la norme GSO 1943:2024 de l'Organisation de Normalisation du CCG créent un cadre de conformité qui différencie l'Arabie Saoudite des marchés laïcs. La certification halal va au-delà de l'approvisionnement en ingrédients pour englober les processus de fabrication, la traçabilité de la chaîne d'approvisionnement et les matériaux d'emballage, ce qui élève les barrières à l'entrée pour les marques internationales peu familières avec la jurisprudence islamique [2]Source : Directive réglementaire de la SFDA, " Jurisprudence islamique" sfda.gov.sa. Les marques locales telles qu'AÏZA exploitent des ingrédients patrimoniaux comme l'huile de Péregrina d'AlUla, présente dans les collaborations parfumées de Cartier, pour signaler leur authenticité, tandis que les entrants multinationaux doivent naviguer dans des délais de certification pouvant s'étendre de 6 à 12 mois. La préférence des consommateurs du Moyen-Orient pour les ingrédients naturels et botaniques rejoint les exigences halal, créant un point d'équilibre idéal pour les formulations de beauté propre qui répondent à la fois aux critères éthiques et religieux.

Expansion du Soin Masculin et de l'Usage des Soins Personnels

L'expansion du marché du soin masculin en Arabie Saoudite reflète une recalibration culturelle autour de l'autosoins masculin, accélérée par l'accent mis par la Vision 2030 sur la diversification des modes de vie. Le lancement en 2024 par Beiersdorf du gel nettoyant visage NIVEA MEN Deep Clean en Arabie Saoudite et l'expansion des produits professionnels de salon Schwarzkopf de Henkel signalent la reconnaissance multinationale du potentiel latent de ce segment. La Province Orientale, avec sa base de consommateurs influencée par les expatriés, affiche des dépenses par habitant plus élevées en soins masculins que les régions intérieures conservatrices, ce qui suggère des stratégies de segmentation géographique. Cependant, le segment reste sous-pénétré par rapport aux soins personnels féminins, offrant des avantages de premier entrant aux marques qui localisent leur message autour de la modestie et de la fonctionnalité plutôt que de la vanité.

Hausse de la Participation des Femmes à la Population Active et Besoins en Soins

La contribution de la participation économique des femmes à hauteur de 18 milliards SAR (4,8 milliards USD) au PIB saoudien en 2022 a créé une catégorie de soins professionnels qui n'existait pratiquement pas il y a dix ans[3]Source : Ministère de l'Économie d'Arabie Saoudite, "Participation économique des femmes", mep.gov.sa. Le taux de participation à la population active se traduit par une demande de produits multifonctionnels à gain de temps tels que les BB crèmes, les hydratants teintés et les solutions express de soin capillaire. L'utilisation quotidienne moyenne par les femmes saoudiennes de 9 produits de maquillage, contre 7 en Europe, et de 4,7 produits par routine de soin du visage, indique une culture de soins à haute intensité que les obligations professionnelles amplifient plutôt qu'elles ne contraignent. Ce changement démographique favorise les soins personnels premium par rapport aux cosmétiques décoratifs, les femmes actives privilégiant l'entretien de la peau et une mise en valeur subtile plutôt que des looks de maquillage audacieux pouvant heurter les normes du lieu de travail.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Des exigences réglementaires strictes freinent la croissance | -0.5% | National, avec une application uniforme de la SFDA | Court terme (≤ 2 ans) |

| Risque que les produits contrefaits et de mauvaise qualité sapent la confiance | -0.4% | National, avec des points chauds à Riyad, Dammam et Al-Khobar | Moyen terme (2-4 ans) |

| La fragmentation des préférences des consommateurs freine la fidélité à la marque | -0.3% | National, avec des variations régionales (Riyad conservateur, Djeddah cosmopolite) | Moyen terme (2-4 ans) |

| Contraintes logistiques et d'importation pour les marques internationales | -0.4% | National, avec congestion portuaire au Port islamique de Djeddah et au Port King Abdulaziz | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des Exigences Réglementaires Strictes Freinent la Croissance

Le système FASEH de la SFDA impose une notification préalable à la mise sur le marché pour tous les cosmétiques et produits de soins personnels, obligeant les fabricants à soumettre des listes d'ingrédients, des données de sécurité et des certifications de site de fabrication avant la distribution commerciale. Les normes GSO 1943:2024 et GSO 2528 de l'Organisation de Normalisation du CCG imposent des exigences supplémentaires en matière d'étiquetage, d'emballage et de contrôle qualité que les marques internationales doivent respecter parallèlement à la certification halal spécifique à l'Arabie Saoudite. Les délais de conformité varient de 2 à 6 mois pour les produits simples, mais peuvent s'étendre à 12 mois pour les ingrédients nouveaux ou les allégations nécessitant une justification clinique. Le droit de douane de 5 % sur les cosmétiques et les articles de toilette, combiné aux exigences documentaires relatives au Certificat d'Origine, à la Facture Commerciale, à la Liste de Colisage et au Connaissement, ajoute 2 à 4 semaines aux cycles d'importation, désavantageant les marques qui s'appuient sur des modèles de gestion des stocks en flux tendu. Ces frictions favorisent les acteurs multinationaux établis disposant d'équipes dédiées aux affaires réglementaires et d'implantations de fabrication locales, comme l'usine de Djeddah de L'Oréal, qui contourne entièrement les goulots d'étranglement à l'importation.

Risque que les Produits Contrefaits et de Mauvaise Qualité Sapent la Confiance

La saisie par le Ministère du Commerce d'Arabie Saoudite de 6 millions de produits contrefaits, dont 400 000 unités de cosmétiques, et les raids de 2019 ayant permis de récupérer 597 000 faux cosmétiques dans les chaînes de distribution au détail de Riyad et les réseaux de distribution de Dammam-Al-Khobar révèlent l'ampleur de l'infiltration du marché gris, selon le Ministère du Commerce d'Arabie Saoudite. Un taux d'auto-déclaration d'achat de produits contrefaits de 89 % des consommateurs dans une étude, bien qu'antérieure à l'intensification récente des mesures d'application, suggère une érosion de la confiance que les marques légitimes doivent continuellement combattre grâce aux technologies d'authentification et à l'éducation des consommateurs. La fermeture par la SFDA de 35 points de vente de parfums et la saisie de 192 398 flacons de parfum lors d'inspections à Riyad témoignent de la vigilance réglementaire, mais des peines pouvant aller jusqu'à 3 ans d'emprisonnement et des amendes de 1 million SAR (266 667 USD) n'ont pas éliminé le problème. La prolifération des contrefaçons nuit de manière disproportionnée aux marques premium, car les consommateurs sensibles aux prix peuvent sciemment acheter des faux, tandis que les acheteurs aisés qui acquièrent involontairement des contrefaçons vivent une désillusion vis-à-vis de la marque qui déprime les achats répétés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Soins Personnels Ancrent le Volume, les Cosmétiques Stimulent la Croissance

La part de 86,64 % des soins personnels en 2025 reflète l'étendue du segment, qui englobe les soins de la peau, les soins capillaires, les produits de bain et de douche, les déodorants et les soins bucco-dentaires, ainsi que son ancrage dans les routines quotidiennes de toutes les cohortes démographiques. Les cosmétiques et produits de maquillage, malgré leur part restante de 13,36 %, devraient croître à un TCAC de 6,61 % de 2026 à 2031, dépassant l'expansion plus modeste des soins personnels. Cette divergence découle de l'effet de base faible dans les cosmétiques décoratifs, où les normes culturelles de l'Arabie Saoudite ont historiquement limité l'usage, et de la libéralisation récente des codes sociaux dans le cadre de la Vision 2030, qui a normalisé l'application du maquillage dans les contextes professionnels et sociaux. Le lancement en 2024 par Procter & Gamble d'Olay Regenerist Collagen Peptide 24 au Moyen-Orient, y compris en Arabie Saoudite, illustre la focalisation des multinationales sur les soins anti-âge de la peau au sein du périmètre des soins personnels. Les soins capillaires bénéficient du climat du Royaume, qui nécessite des lavages et des conditionnements fréquents, tandis que les soins bucco-dentaires maintiennent une demande stable portée par les campagnes de santé publique. L'accélération du segment cosmétiques est en outre propulsée par les tutoriels sur les réseaux sociaux qui démystifient les techniques d'application, réduisant la barrière de compétence qui dissuadait auparavant les utilisateurs novices.

Le système de cosmétovigilance de la SFDA, qui impose le signalement des événements indésirables pour les soins personnels et les cosmétiques, garantit la sécurité des produits mais impose également des coûts de surveillance post-commercialisation que les petites marques peinent à absorber. L'expansion en 2024 par Johnson & Johnson de sa gamme Neutrogena Hydro Boost et le lancement d'Aveeno Baby Eczema Therapy en Arabie Saoudite illustrent la manière dont les acteurs établis utilisent la conformité réglementaire comme un avantage concurrentiel. La maturité du segment des soins personnels limite les opportunités d'expansion des marges, tandis que le potentiel de premiumisation des cosmétiques, illustré par le lancement de Tom Ford Beauty par Estée Lauder, offre une rentabilité par unité plus élevée. Cependant, l'instruction de minimiser le contenu cosmétique dans ce rapport s'aligne sur la contribution dominante des soins personnels aux revenus et sur leur adéquation avec les modes de consommation utilitaires du marché.

Par Catégorie : La Domination de la Grande Consommation Masque l'Élan du Premium

La part de 60,78 % de la catégorie grande consommation en 2025 souligne la sensibilité aux prix de la large base de consommateurs de l'Arabie Saoudite, mais le TCAC de 6,62 % du segment premium de 2026 à 2031 signale un effet de richesse parmi la classe aisée en expansion du Royaume. L'attrait des produits premium réside dans leur validation dermatologique, leur emballage de prestige et leur association avec des marques de luxe internationales qui confèrent un statut social. L'acquisition par Shiseido de Dr. Dennis Gross Skincare pour 400 à 500 millions USD en février 2024, ciblant explicitement l'expansion au Moyen-Orient, reflète une conviction stratégique dans la croissance premium. Les 65 magasins et plus de Paris Gallery dans le CCG, avec une présence significative en Arabie Saoudite, servent d'ancres de distribution premium, offrant des assortiments curatés et des consultations personnalisées que les détaillants grande consommation ne peuvent pas reproduire. La résilience du segment grande consommation découle de son accessibilité via les supermarchés, les hypermarchés et les commerces de proximité, qui servent les consommateurs sensibles aux prix et ceux des petites villes dépourvues d'infrastructures de commerce spécialisé.

La campagne "Real Beauty" de Dove d'Unilever en Arabie Saoudite en 2024, en partenariat avec Noon.com pour la distribution, illustre comment les marques grande consommation adoptent des tactiques marketing premium, la narration émotionnelle et les partenariats avec des influenceurs pour défendre leur part face aux consommateurs qui montent en gamme. La bifurcation des catégories crée des dilemmes stratégiques pour les marques de milieu de gamme, qui risquent d'être prises en étau entre les économies d'échelle des acteurs grande consommation et le positionnement aspirationnel des marques premium. L'ouverture par Bath & Body Works d'un magasin phare au Riyadh Park en 2024, avec des plans pour plus de 10 emplacements saoudiens d'ici 2025, représente une stratégie hybride grande consommation-premium ciblant le segment du "luxe accessible". La croissance du segment premium se concentrera probablement à Riyad et à Djeddah, où les revenus par habitant dépassent les moyennes nationales, tandis que la catégorie grande consommation conserve sa domination dans les villes secondaires et les zones rurales.

Par Type d'Ingrédient : Le Synthétique Domine, le Naturel Gagne du Terrain

La part de 71,88 % des ingrédients conventionnels et synthétiques en 2025 reflète leur efficacité en termes de coûts, leur stabilité de formulation et des décennies de données de sécurité qui satisfont aux exigences réglementaires. Les ingrédients naturels et biologiques, représentant la part restante de 28,12 %, devraient croître à un TCAC de 6,72 % de 2026 à 2031, portés par les discours sur la beauté propre et la perception des consommateurs, souvent scientifiquement infondée, que « naturel » équivaut à « plus sûr ». Le lancement en 2024 de Kosas en Arabie Saoudite via Sephora, se positionnant comme propre et sans cruauté envers les animaux, exploite ce sentiment, tout comme les marques locales Asteri (végane, adaptée au désert) et AÏZA (ingrédients patrimoniaux).

L'huile de Péregrina d'AlUla, un ingrédient saoudien indigène présent dans les collaborations parfumées de Cartier, illustre comment les ingrédients naturels peuvent véhiculer une authenticité culturelle et justifier un positionnement premium. Cependant, les formulations naturelles font face à des défis de stabilité dans la chaleur extrême de l'Arabie Saoudite, nécessitant des technologies d'encapsulation avancées ou une logistique de chaîne du froid qui font grimper les coûts. La domination des ingrédients conventionnels dans les soins capillaires et les soins bucco-dentaires, des catégories où la performance prime sur l'origine des ingrédients, persistera probablement, tandis que les soins de la peau et les soins corporels offrent de plus grandes opportunités de pénétration des ingrédients naturels. Le processus d'approbation des ingrédients de la SFDA ne fait pas de distinction entre le naturel et le synthétique, exigeant une documentation de sécurité équivalente, ce qui nivelle le terrain réglementaire mais désavantage les petites marques de beauté naturelle qui ne disposent pas de budgets de toxicologie.

Par Canal de Distribution : Les Magasins Spécialisés Résistent, le Commerce en Ligne Explose

La part de 56,77 % des magasins spécialisés en 2025 reflète leur modèle de vente consultatif, les opportunités d'essai de produits et les assortiments curatés qui réduisent la surcharge de choix pour les consommateurs naviguant parmi des milliers de références. Le commerce en ligne, malgré une part actuelle plus faible, devrait croître à un TCAC de 7,65 % de 2026 à 2031, propulsé par la part du commerce mobile dans les transactions numériques lors des périodes de pointe comme le Ramadan et la démonstration par Nice One Beauty de la viabilité du commerce électronique pur. Les 28 000 produits et plus de 1 200 marques de la plateforme offrent une largeur de sélection que les magasins physiques ne peuvent égaler, tandis que les avis des utilisateurs et les recommandations pilotées par l'IA reproduisent, et souvent surpassent, les consultations en magasin. Les supermarchés et les hypermarchés servent de canaux de commodité pour les achats de réapprovisionnement en shampooing, dentifrice et déodorants, mais manquent de l'ambiance et de l'expertise nécessaires pour stimuler la découverte dans les catégories premium.

L'expansion du marché du commerce électronique en Arabie Saoudite fournit des vents favorables en termes d'infrastructure pour le commerce de beauté en ligne. Le commerce social et de messagerie via WhatsApp, Instagram et TikTok, qui représente une part significative des achats en ligne, brouille la frontière entre contenu et commerce, permettant des achats impulsifs que les modèles sur rendez-vous des magasins spécialisés ne peuvent pas capturer. Cependant, l'incapacité du commerce en ligne à offrir des essais tactiles de produits, essentiels pour les parfums et les cosmétiques de couleur, préservera le rôle des magasins spécialisés dans les premiers achats, le commerce en ligne servant de canal de réapprovisionnement et de découverte pour les préférences établies.

Paysage Concurrentiel

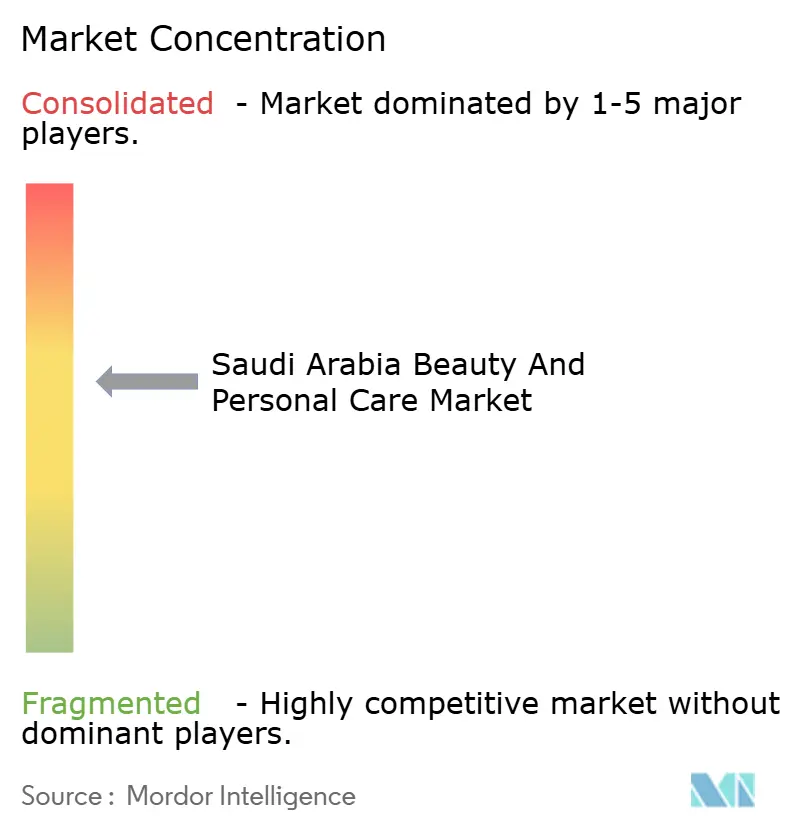

La concentration modérée du marché de la beauté et des soins personnels en Arabie Saoudite reflète une structure concurrentielle où les acteurs multinationaux établis, L'Oréal, Unilever, Procter & Gamble, Estée Lauder et Beiersdorf, commandent une part significative grâce à des portefeuilles de marques allant de la grande consommation au prestige, mais font face à l'empiètement de perturbateurs nés du numérique et de marques locales exploitant l'authenticité culturelle. Les schémas stratégiques s'articulent autour de la localisation, l'usine de Djeddah de L'Oréal à 100 millions USD et sa deuxième installation saoudienne prévue en 2025 illustrant un passage des modèles dépendants des importations à la fabrication locale qui comprime les délais, atténue l'exposition tarifaire et signale un engagement à long terme envers les régulateurs et les consommateurs.

L'intégration omnicanale est devenue incontournable, comme en témoignent le partenariat Dove d'Unilever avec Noon.com et la pénétration de 95 % des ventes via l'application mobile de Nice One Beauty, obligeant les détaillants spécialisés comme Paris Gallery à investir dans des vitrines numériques et des programmes de fidélité qui font le pont entre les expériences physiques et en ligne. Les opportunités se concentrent autour du soin masculin, où la taille du marché suggère une sous-pénétration par rapport aux soins personnels féminins, et de la beauté propre, où les marques locales Asteri, AÏZA et Lora se taillent des niches que les portefeuilles grande consommation multinationaux n'ont pas encore abordées de manière exhaustive. Les perturbateurs émergents exploitent le commerce social et les partenariats avec des influenceurs pour contourner les gardiens traditionnels du commerce de détail, une dynamique que l'introduction en bourse de Nice One Beauty en 2024, levant des capitaux pour développer son catalogue de 1 200 marques et 28 000 produits, valide comme un modèle évolutif.

Le déploiement technologique s'étend au-delà de l'infrastructure de commerce électronique à la personnalisation pilotée par l'IA, aux outils d'essayage virtuel pour les cosmétiques de couleur et à l'authentification basée sur la blockchain pour lutter contre l'épidémie de contrefaçon qui a vu 6 millions de faux produits saisis. L'acquisition par Shiseido en février 2024 de Dr. Dennis Gross Skincare pour 400 à 500 millions USD, ciblant l'expansion au Moyen-Orient, illustre comment les fusions-acquisitions servent de voie rapide vers un positionnement premium et une crédibilité dermatologique que la construction organique de marque nécessiterait des années à établir. Cependant, les préférences fragmentées des consommateurs du marché, l'obsession des soins de la peau de la Génération Z par rapport à la fidélité à la marque des millennials par rapport à l'orientation grande consommation des cohortes plus âgées, créent un risque d'exécution pour les stratégies uniformes, récompensant les marques qui segmentent le marketing et le développement de produits par âge, revenu et culture régionale.

Leaders du Secteur de la Beauté et des Soins Personnels en Arabie Saoudite

L'Oréal S.A.

Beiersdorf AG

Unilever PLC

The Procter & Gamble Company

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : JEONG FAMILY s'est associé à Nice One pour introduire la marque ILY en Arabie Saoudite. La marque se distinguait par ses formulations testées dermatologiquement, classées vertes par l'EWG et prêtes pour la certification halal, conçues spécifiquement pour les peaux jeunes. JEONG FAMILY était la première plateforme multigénérationnelle de beauté propre et de bien-être d'Asie du Sud-Est, avec plusieurs sous-marques dont ILY (pour les enfants) et BESTIE (soins de la peau et parfums pour les préadolescents).

- Novembre 2025 : e.l.f. Beauty a officiellement fait son entrée dans la région du Conseil de Coopération du Golfe (CCG) pour la première fois. Cette région comprenait Bahreïn, le Koweït, Oman, le Qatar, l'Arabie Saoudite et les Émirats Arabes Unis. L'entrée de la marque au Moyen-Orient s'est faite par le biais d'une collaboration commerciale exclusive avec Sephora, le plus grand détaillant de beauté au monde.

Périmètre du Rapport sur le Marché de la Beauté et des Soins Personnels en Arabie Saoudite

Les produits de beauté et de soins personnels englobent les cosmétiques, les soins de la peau et les articles d'hygiène utilisés pour le nettoyage, l'amélioration esthétique et l'amélioration de l'apparence. Le marché des produits de beauté et de soins personnels en Arabie Saoudite est segmenté par type de produit, catégorie, ingrédients et canal de distribution. Sur la base du type de produit, il est segmenté en produits de soins personnels et en produits cosmétiques/maquillage. Les produits de soins personnels sont en outre segmentés en produits de soins capillaires, produits de soins du visage, bain et douche, soins bucco-dentaires, produits de soin masculin, déodorants et antitranspirants, et parfums et fragrances. Les produits cosmétiques/maquillage sont en outre segmentés en cosmétiques pour le visage, cosmétiques pour les yeux, et produits de maquillage pour les lèvres et les ongles. Sur la base de la catégorie, le marché est segmenté en produits premium et produits grande consommation. Par type d'ingrédient, le marché est segmenté en naturel et biologique et en conventionnel/synthétique. Le marché est segmenté, sur la base des canaux de distribution, en magasins de détail spécialisés, supermarchés/hypermarchés, magasins de vente en ligne et autres canaux de distribution. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Soins Personnels |

| Produits Cosmétiques/Maquillage |

| Grande Consommation |

| Premium |

| Naturel/Biologique |

| Conventionnel/Synthétique |

| Magasins Spécialisés |

| Supermarchés/Hypermarchés |

| Commerce en Ligne |

| Autres Canaux de Distribution |

| Type de Produit | Soins Personnels |

| Produits Cosmétiques/Maquillage | |

| Catégorie | Grande Consommation |

| Premium | |

| Type d'Ingrédient | Naturel/Biologique |

| Conventionnel/Synthétique | |

| Canal de Distribution | Magasins Spécialisés |

| Supermarchés/Hypermarchés | |

| Commerce en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la beauté et des soins personnels en Arabie Saoudite en 2026 ?

La taille du marché de la beauté et des soins personnels s'élève à 8,03 milliards USD en 2026 et devrait atteindre 10,84 milliards USD d'ici 2031.

Quel est le taux de croissance attendu des produits de beauté premium ?

Les produits premium devraient se développer à un TCAC de 6,62 % entre 2026 et 2031, dépassant les lignes grande consommation.

Quel canal de distribution connaît la croissance la plus rapide ?

Le commerce en ligne est en passe de connaître la progression la plus rapide, à un TCAC de 7,65 %, grâce à une pénétration du commerce mobile de 90 % et à l'intégration du commerce social.

Pourquoi la certification halal est-elle importante dans le secteur de la beauté en Arabie Saoudite ?

La SFDA et les normes du CCG imposent la conformité halal pour de nombreuses catégories, rendant la certification essentielle pour l'accès aux rayons et la confiance des consommateurs.

Dernière mise à jour de la page le: