Taille et part de marché de la mode masculine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 465.39 Milliards de dollars |

| Taille du Marché (2031) | 537.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mode masculine par Mordor Intelligence

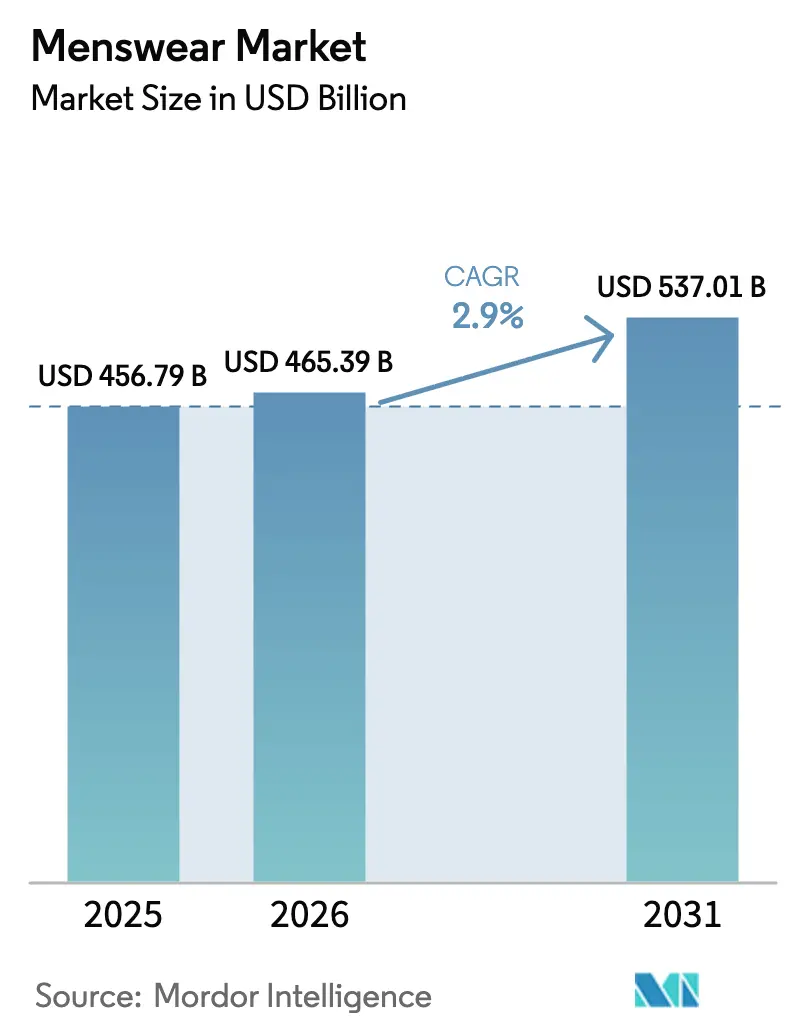

La taille du marché de la mode masculine devrait s'étendre de 456,79 milliards USD en 2025 et 465,39 milliards USD en 2026 à 537,01 milliards USD d'ici 2031, enregistrant un TCAC de 2,9 % entre 2026 et 2031. Cette croissance est portée par une évolution significative des préférences des consommateurs, les marques passant d'une offre de vêtements basiques axée sur le volume à une focalisation sur des collections capsules premium. Cette évolution s'aligne sur les attentes croissantes des consommateurs en matière de qualité supérieure, de pratiques durables et de designs innovants. L'adoption de modèles de travail hybrides a encore alimenté la tendance à la décontraction, les vêtements de sport techniques et les tissus intelligents devenant des composantes intégrantes des garde-robes quotidiennes. Parallèlement, les pressions inflationnistes dans diverses économies poussent les consommateurs sensibles aux prix à opter pour des gammes de produits axées sur le rapport qualité-prix, créant une division distincte entre les offres de luxe et celles du marché de masse. En réponse aux récentes perturbations du transport maritime mondial, les chaînes d'approvisionnement font l'objet de recalibrages stratégiques. Les grandes marques diversifient leurs réseaux de production en développant leurs opérations dans des pays tels que le Vietnam, le Mexique et l'Éthiopie. Cette approche vise à réduire les délais de livraison, à améliorer l'efficacité opérationnelle et à atténuer les risques liés aux incertitudes géopolitiques.

Points clés du rapport

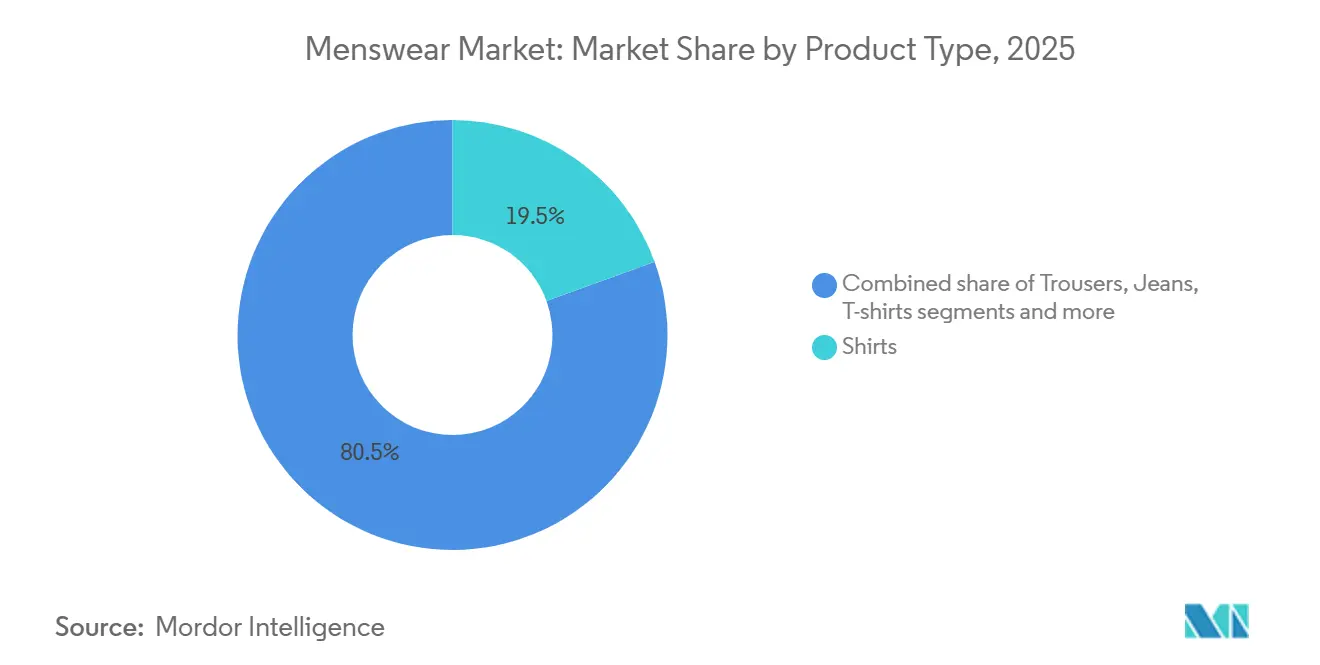

- Par type de produit, les chemises ont dominé avec 19,46 % de la part de marché de la mode masculine en 2025, tandis que les vestes, sweats et sweats à capuche devraient croître à un TCAC de 3,22 % jusqu'en 2031.

- Par catégorie, le segment grande consommation détenait une part de 67,54 % de la taille du marché de la mode masculine en 2025, tandis que le premium progresse à un TCAC de 3,66 % jusqu'en 2031.

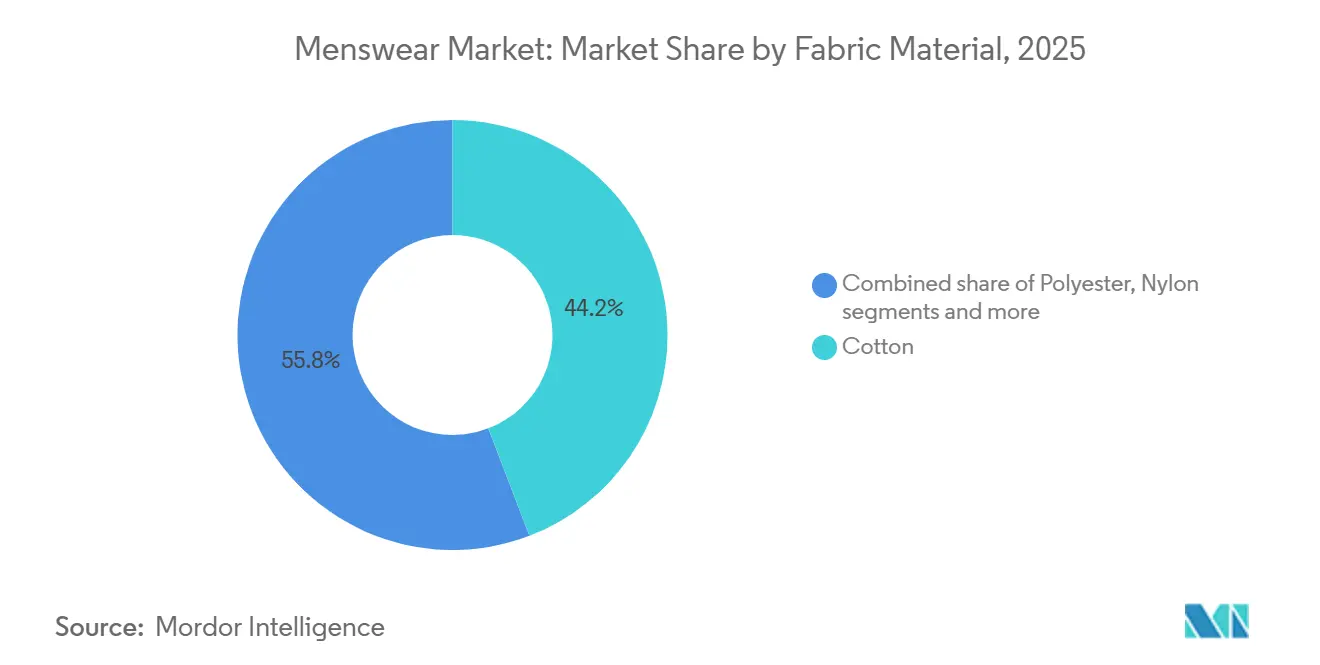

- Par matière textile, le coton représentait 44,17 % de la part de marché de la mode masculine en 2025, mais le polyester devrait se développer à un TCAC de 4,26 % jusqu'en 2031.

- Par canal de distribution, les magasins hors ligne ont capté 65,28 % de la taille du marché de la mode masculine en 2025 ; la vente en ligne est en passe d'atteindre un TCAC de 4,85 % jusqu'en 2031.

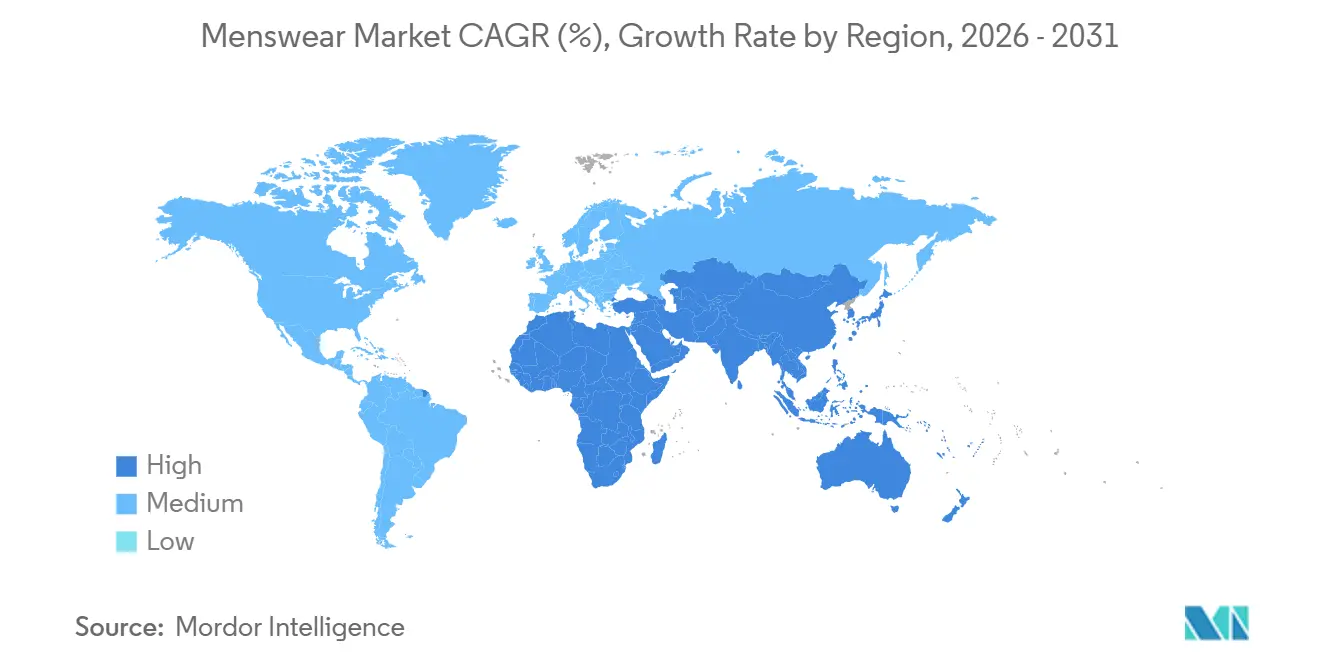

- Par géographie, l'Asie-Pacifique représentait 34,74 % de la demande en 2025 et devrait afficher le TCAC le plus rapide, à 4,79 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la mode masculine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La premiumisation et la pénétration du luxe soutiennent le marché | +0.6% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution de la conscience de la mode masculine | +0.5% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées technologiques dans les tissus intelligents et de performance | +0.4% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux, des créateurs de contenu et des recommandations de célébrités | +0.5% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de vêtements durables et circulaires | +0.4% | Porté par l'Europe, en expansion vers l'Amérique du Nord et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tendances à la personnalisation et à la customisation | +0.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La premiumisation et la pénétration du luxe soutiennent le marché

La premiumisation redéfinit le secteur de la mode masculine en déplaçant l'accent du volume vers la valeur. En 2025, la division mode masculine de LVMH a enregistré une croissance organique de 11 %, dépassant la hausse globale de 7 % de l'entreprise. Cette croissance a été portée par des consommateurs optant pour des collaborations en édition limitée et des collections d'inspiration patrimoniale. Deux facteurs principaux alimentent cette tendance : les acheteurs aspirationnels des marchés émergents consacrent une part plus importante de leurs dépenses à des articles à forte valeur statutaire, notamment les vestes taillées et les articles en cuir. Dans le même temps, les consommateurs établis des marchés matures privilégient le savoir-faire et l'héritage plutôt que le caractère jetable de la mode rapide. En raison de la hausse du revenu disponible, les hommes sont en mesure de dépenser davantage pour la mode masculine premium. En 2024, le revenu disponible par habitant à l'échelle nationale en Chine s'élevait à 41 314 CNY, soit une augmentation nominale de 5,3 % par rapport à l'année précédente, selon le Bureau national des statistiques [1]Source : Bureau national des statistiques, "Revenus et dépenses de consommation des ménages en 2024", stat.gov.cn. Les marques qui mettent efficacement en valeur les techniques artisanales et les séries de production exclusives acquièrent un pouvoir de fixation des prix significatif. Cependant, cette évolution crée des défis pour les acteurs du segment intermédiaire. Sans les références patrimoniales ni le contrôle de la chaîne d'approvisionnement nécessaires pour justifier des prix premium, ils font face à une polarisation croissante entre les segments luxe et entrée de gamme.

Évolution de la conscience de la mode masculine

La mode masculine a connu une transformation significative, évoluant d'une focalisation sur la fonctionnalité vers une puissante forme d'expression personnelle. Cette évolution a été portée par des changements générationnels et la redéfinition des normes en milieu de travail, qui ont influencé la façon dont les hommes abordent leurs choix vestimentaires. L'une des tendances les plus notables est le mélange des catégories de mode traditionnelles. Par exemple, les pantalons taillés intègrent désormais des tissus extensibles autrefois réservés aux vêtements de sport, tandis que les baskets sont devenues des articles premium, même dans des contextes formels. Les réseaux sociaux ont joué un rôle central dans l'accélération de cette évolution en démocratisant l'accès à l'inspiration stylistique, auparavant curatée et contrôlée par les rédacteurs de mode. Des plateformes comme TikTok ont été déterminantes dans ce changement ; le hashtag #MensFashion a à lui seul engrangé 58 milliards de vues en 2025. Les micro-influenceurs, en particulier, ont été des moteurs clés dans l'introduction de marques de niche auprès d'un public plus large, remodelant les préférences des consommateurs. Pour les marques établies, les implications sont claires et urgentes : celles qui continuent de s'appuyer sur des distinctions de catégories rigides, comme la séparation entre chemises habillées et chemises décontractées, risquent de perdre en pertinence et en parts de marché au profit de concurrents agiles proposant des produits hybrides innovants qui s'alignent sur les exigences évolutives des consommateurs modernes.

Avancées technologiques dans les tissus intelligents et de performance

Les tissus intelligents et de performance transforment considérablement la mode masculine en faisant évoluer les vêtements de simples couvertures vers des systèmes fonctionnels avancés. Ces innovations ne se limitent plus aux vêtements de sport ; les marques de vêtements de travail adoptent de plus en plus des technologies similaires pour améliorer la fonctionnalité et le confort. Un exemple notable est la collection Force Extremes 2025 de Carhartt, qui intègre des matériaux à changement de phase conçus pour réguler efficacement la température cutanée. Ces matériaux peuvent stabiliser la température cutanée même lorsque les conditions ambiantes fluctuent jusqu'à 15 °C, ce qui les rend particulièrement bénéfiques pour les travailleurs des secteurs de la construction et de la logistique qui font souvent face à des environnements difficiles. Les avantages commerciaux des tissus de performance sont évidents. Ils permettent non seulement aux marques de pratiquer une prime de prix de 25 à 40 %, mais réduisent également les réclamations sous garantie en améliorant la durabilité des produits. De plus, les évolutions réglementaires devraient accélérer l'adoption de ces tissus. Le règlement de l'Union européenne sur l'écoconception pour des produits durables, qui doit entrer en vigueur en 2026, vise à décourager les conceptions à usage unique en incitant à la production de vêtements durables et multifonctionnels. Les marques qui investissent dans l'intégration verticale de la recherche et du développement textile, comme Patagonia avec son tissu NetPlus fabriqué à partir de filets de pêche recyclés, acquièrent un avantage concurrentiel en créant une différenciation unique. En revanche, les marques qui s'appuient sur des fournisseurs de produits de base se retrouvent à concourir principalement sur le prix, ce qui limite leur capacité à se démarquer sur le marché.

Influence des réseaux sociaux, des créateurs de contenu et des recommandations de célébrités

Les réseaux sociaux et les partenariats avec des créateurs de contenu transforment les processus de découverte et d'achat dans la mode masculine, comprimant le parcours de la notoriété à la conversion. À mesure que la pénétration mondiale d'internet progresse, les réseaux sociaux continuent de gagner en acceptation et en accessibilité. En 2025, environ 6 milliards de personnes, soit environ les trois quarts de la population mondiale, utilisent internet, contre 5,8 milliards révisés en 2024, selon l'Union internationale des télécommunications [2]Source : Union internationale des télécommunications, "Le nombre mondial d'utilisateurs d'internet augmente", itu.int. L'efficacité des réseaux sociaux repose sur la confiance parasociale : les consommateurs perçoivent les recommandations des créateurs comme des conseils personnels plutôt que comme des promotions d'entreprise. En conséquence, les marques consacrent désormais 30 à 40 % de leurs budgets marketing aux collaborations avec des créateurs. Cette approche va au-delà de la simple notoriété ; les données d'engagement en temps réel permettent aux marques d'affiner les caractéristiques des produits en cours de saison. Par exemple, la ligne de mode masculine de Shein utilise l'analyse des sentiments dans les commentaires TikTok pour ajuster les assortiments de références sur une base hebdomadaire, une flexibilité dont les détaillants traditionnels, contraints par des délais de livraison plus longs, manquent souvent. Cependant, cette adaptabilité introduit des risques : les controverses impliquant des créateurs ou les changements d'algorithmes des plateformes peuvent rapidement perturber la demande, comme on l'a vu avec Boohoo lorsqu'un partenariat clé avec un influenceur britannique a pris fin en 2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des contrefaçons et des produits du marché gris | -0.3% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et volatilité logistique | -0.4% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité macroéconomique et pressions inflationnistes | -0.5% | Mondial, plus sévère en Europe et dans certains marchés émergents | Court terme (≤ 2 ans) |

| Évolution vers des vêtements non genrés réduisant la part dédiée à la mode masculine | -0.2% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des contrefaçons et des produits du marché gris

Les contrefaçons et les produits du marché gris érodent les revenus et nuisent à l'image de marque, en particulier dans les régions où la protection de la propriété intellectuelle est faible. L'Asie du Sud-Est et le Moyen-Orient sont des marchés particulièrement difficiles. Les circuits du marché gris aggravent le problème en détournant des produits authentiques des distributeurs agréés, ce qui perturbe les prix officiels. Pour y remédier, les marques mettent en œuvre diverses stratégies : introduction d'étiquettes d'authentification basées sur la blockchain (VF Corporation prévoit de les déployer pour ses lignes Vans et Timberland en 2025), actions en justice dans les juridictions à fort volume de ventes, et création de canaux directs aux consommateurs pour éviter les détournements en gros. Cependant, l'application reste inégale ; les marques de luxe disposant de ressources juridiques solides peuvent combattre agressivement les contrefacteurs, tandis que les marques de milieu de gamme supportent souvent les pertes financières. Ce défi est le plus prononcé dans les segments sensibles aux prix, où les consommateurs achètent sciemment des produits contrefaits pour accéder au prestige d'une marque à des prix inférieurs, un comportement que les seules mesures réglementaires sont peu susceptibles d'éliminer.

Perturbations de la chaîne d'approvisionnement et volatilité logistique

Les perturbations de la chaîne d'approvisionnement et la volatilité logistique ont considérablement impacté le marché de la mode masculine, créant une cascade de défis. Ces perturbations ont provoqué des retards de production et entraîné une forte augmentation des coûts des matières premières et du transport. En conséquence, les marques sont aux prises avec des problèmes de gestion des stocks, notamment des ruptures de stock qui entraînent des pertes d'opportunités de vente et des situations de surstock qui immobilisent des capitaux et de l'espace de stockage. Ces inefficacités ont nui à la fidélité à la marque, les consommateurs faisant face à des saisons manquées et à des livraisons retardées, érodant la confiance envers les marques. Pour atténuer ces défis, les entreprises sont contraintes d'effectuer des ajustements coûteux, tels que le rapprochement de la production vers des sites plus proches de leurs marchés principaux et le maintien de stocks tampons pour amortir les incertitudes. Ces mesures interviennent cependant à un moment où les marges bénéficiaires sont déjà sous pression dans un secteur à la fois guidé par les tendances et très sensible aux coûts. En réponse à ces défis persistants, les marques de mode masculine passent d'un modèle d'inventaire purement en flux tendu à des approches hybrides offrant une plus grande flexibilité. Le rapprochement de la production, qui consiste à relocaliser la production plus près des marchés finaux, est adopté pour réduire les délais de livraison et améliorer la réactivité. De plus, les marques constituent des stocks tampons pour assurer la disponibilité des produits lors des fluctuations de la demande et accordent la priorité à une meilleure visibilité de la chaîne d'approvisionnement. Cette visibilité accrue leur permet de s'adapter plus efficacement aux évolutions constantes des schémas de demande et des structures de coûts, garantissant leur compétitivité dans un environnement de marché de plus en plus volatil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vêtements de dessus progressent à mesure que le travail hybride redéfinit les codes vestimentaires

En 2025, les chemises ont contribué à hauteur de 19,46 % du chiffre d'affaires, soulignant leur adaptabilité dans les contextes formels et smart casual. Cependant, leur croissance est limitée par la pertinence déclinante des environnements de bureau traditionnels. Les dépenses en pantalons et jeans augmentent, le denim bénéficiant d'innovations en tissus extensibles qui combinent confort et structure. Entre 2026 et 2031, les vestes, sweats et sweats à capuche devraient croître à un TCAC de 3,22 %, ce qui en fait la catégorie de produits à la croissance la plus rapide. Cette croissance est portée par la normalisation du travail hybride, qui favorise le port de couches superposées, et par l'utilisation croissante de tissus techniques dans les vêtements décontractés. Les t-shirts restent une catégorie à fort volume mais font face aux défis de la banalisation, les détaillants comme Uniqlo gagnant des parts de marché grâce à des prix compétitifs sur les produits à marque propre. La participation croissante aux sports stimule considérablement la demande de t-shirts. En 2024, un total de 4 638 785 garçons ont participé aux sports scolaires aux États-Unis, soulignant la tendance croissante à l'engagement des jeunes dans les activités sportives et son impact sur les marchés de vêtements connexes [3]Source : Fédération nationale des associations sportives des lycées d'État, "Enquête sur la participation aux sports scolaires", nfhs.org. Les shorts connaissent des pics de demande saisonniers, notamment au deuxième et troisième trimestres, tandis que les sous-vêtements évoluent vers des tissus orientés performance.

La hausse des ventes de vêtements de dessus est portée par deux facteurs clés : les schémas climatiques imprévisibles stimulent la demande de pièces de superposition polyvalentes, et la popularité croissante de l'athleisure a rendu les sweats à capuche et les vestes techniques acceptables dans des contextes auparavant dominés par les blazers. Par exemple, la collaboration d'Adidas avec le designer Wales Bonner réimagine les vestes de survêtement avec un attrait luxueux. Cependant, d'autres catégories de produits font face à des défis : les chemises formelles perdent du terrain à mesure que les codes vestimentaires d'entreprise se décontractent, et la croissance des sous-vêtements dépend davantage de l'innovation fonctionnelle que des tendances de la mode. Les marques qui investissent dans le développement de tissus propriétaires, comme Lululemon avec sa technologie Silverescent pour le contrôle des odeurs, atteignent des marges plus élevées. En revanche, les marques qui s'appuient sur des textiles de base standard sont contraintes de concourir principalement sur le prix.

Par catégorie : le premium surpasse la grande consommation malgré les vents contraires économiques

En 2025, les acteurs du marché de masse, tels que H and M et Zara, représentaient 67,54 % du chiffre d'affaires. Cependant, ces marques ont fait face à des défis de marge en raison d'activités promotionnelles intenses, comme en témoigne la baisse de la marge opérationnelle de H and M dans la mode masculine. En revanche, la mode masculine premium s'est avérée résiliente, restant moins vulnérable aux pressions macroéconomiques. Par exemple, la division mode masculine de LVMH a enregistré une croissance à deux chiffres en 2025, même alors que la confiance des consommateurs européens déclinait, illustrant les habitudes de dépenses stables des consommateurs aisés lors des ralentissements économiques. De 2026 à 2031, la mode masculine premium devrait croître à un TCAC de 3,66 %, portée par la préférence des consommateurs pour la qualité et l'héritage de marque plutôt que pour la mode rapide. De plus, le segment premium bénéficie de sorties en édition limitée et de collaborations qui créent un sentiment d'exclusivité.

Les marques du marché de masse y répondent en améliorant leurs offres avec des récits de durabilité et des innovations techniques. Par exemple, Zara Man d'Inditex a lancé une « Collection Responsable » en 2025, comprenant du coton biologique et du polyester recyclé. Cependant, cette stratégie fait face au scepticisme, de nombreux consommateurs remettant en question les allégations de durabilité de la mode rapide. Les marques premium, avec leurs chaînes d'approvisionnement transparentes, exploitent efficacement cet écart de crédibilité. Cette division croissante du marché crée des défis significatifs pour les marques de milieu de gamme, qui manquent à la fois du prestige des acteurs premium et des avantages de coût des concurrents du marché de masse.

Par matière textile : le polyester progresse à mesure que la performance l'emporte sur la tradition

En 2025, le coton représentait 44,17 % du chiffre d'affaires, porté par son attrait tactile et sa respirabilité. Cependant, il fait face à des défis tels que la culture à forte consommation d'eau et la volatilité des prix. Le polyester devrait dominer les types de tissus avec un TCAC projeté de 4,26 % entre 2026 et 2031. Les marques se tournent de plus en plus vers le polyester pour sa gestion de l'humidité et sa durabilité, associées à un avantage de coût par rapport au coton. Le denim, un dérivé du coton, conserve une clientèle fidèle mais connaît une croissance lente en raison de la tendance à la décontraction, qui a réduit la demande pour les jeans traditionnels à cinq poches. Le nylon s'est établi dans une niche dans les vêtements de dessus et les vêtements de sport, apprécié pour sa résistance à l'abrasion. D'autres tissus, notamment la laine, le lin et les matériaux biosourcés émergents, continuent de contribuer au marché.

La croissance du polyester découle de ses avantages techniques et économiques : il sèche trois fois plus vite que le coton, résiste aux faux plis et coûte 30 à 40 % moins cher par kilogramme. Cependant, les préoccupations en matière de durabilité, notamment la libération de microplastiques par le polyester lors du lavage, ont stimulé l'innovation dans les alternatives recyclées, comme la ligne Primegreen d'Adidas, qui utilise 100 % de polyester recyclé. Pendant ce temps, les défenseurs du coton mettent l'accent sur les pratiques agricoles biologiques et régénératives. Le choix des tissus reflète de plus en plus l'identité de la marque : les marques premium se concentrent sur les fibres naturelles pour transmettre le savoir-faire, tandis que les marques axées sur la performance privilégient les synthétiques. Des marques comme Lululemon, qui proposent des mélanges coton-polyester, visent à équilibrer les deux approches. Cependant, ce mélange compromet les récits de pureté forts qui résonnent auprès des consommateurs aux deux extrémités du spectre.

Par canal de distribution : la vente en ligne progresse à mesure que l'omnicanal efface les frontières

En 2025, les canaux hors ligne, soutenus par les grands magasins et les points de vente phares appartenant aux marques, représentaient 65,28 % du chiffre d'affaires total. Cependant, la baisse de la fréquentation a contraint de nombreux magasins physiques à fermer. Les boutiques en ligne devraient croître à un TCAC robuste de 4,85 % de 2026 à 2031, soit près du double du modeste taux de croissance de 2,20 % des canaux hors ligne. Cette croissance significative est portée par la capacité des fonctionnalités natives du numérique à simplifier et à améliorer les processus de découverte et de livraison. L'expansion rapide des canaux en ligne peut être attribuée à trois facteurs principaux : premièrement, les systèmes de recommandation de taille basés sur l'IA ont réussi à réduire les taux de retour de 25 à 30 %, répondant à l'un des défis les plus persistants du commerce électronique ; deuxièmement, les outils d'essayage virtuel, alimentés par la réalité augmentée et adoptés par des marques telles que Ralph Lauren et Tommy Hilfiger en 2025, ont considérablement amélioré les taux de conversion en permettant aux clients de visualiser les vêtements sans avoir besoin de se rendre dans un magasin physique ; troisièmement, les intégrations de commerce social sur des plateformes comme Instagram et TikTok ont rationalisé le parcours d'achat de la découverte du produit au paiement, s'avérant particulièrement efficaces pour les catégories à achat impulsif telles que les t-shirts graphiques et les accessoires.

Le commerce de détail hors ligne continue de rester pertinent en se concentrant sur la création d'expériences uniques et engageantes pour les clients. Par exemple, les magasins de mode masculine de Lululemon intègrent des studios de fitness et organisent des événements communautaires, offrant un niveau d'engagement que les modèles de vente au détail purement transactionnels ne peuvent pas reproduire. De même, la chaîne UNIQLO de Fast Retailing tire parti de ses magasins physiques pour éduquer les clients sur ses produits, en utilisant la signalétique en magasin pour expliquer les avantages des tissus techniques, un domaine où les descriptions en ligne sont souvent insuffisantes. De plus, les stratégies omnicanales, telles que l'achat en ligne avec retrait en magasin et la réservation en ligne avec essayage en magasin, comblent efficacement le fossé entre les achats en ligne et hors ligne, offrant aux clients une expérience d'achat fluide et intégrée.

Analyse géographique

L'Asie-Pacifique, représentant 34,74 % du chiffre d'affaires de la mode masculine en 2025, devrait mener la croissance régionale à un TCAC de 4,79 % jusqu'en 2031. Cette croissance est portée par l'urbanisation dans les villes de deuxième rang en Chine et par la formalisation du commerce de détail en Inde. Malgré un ralentissement économique plus large, les dépenses en mode masculine en Chine ont connu une hausse. La hausse des revenus disponibles dans des villes comme Chengdu et Wuhan a contrebalancé la saturation ressentie le long de la côte. Pendant ce temps, le commerce de détail organisé en Inde se développe, avec des marques telles que Uniqlo et Zara s'aventurant au-delà des zones métropolitaines dans des villes de deuxième rang comme Coimbatore et Indore. Le Japon et la Corée du Sud, bien que marchés matures, connaissent une vague d'innovation. La croissance de l'Asie du Sud-Est est largement liée au commerce électronique ; des plateformes comme Shopee et Lazada ont dominé, représentant 42 % des transactions de mode masculine en Indonésie et en Thaïlande en 2025, un exploit rendu possible en contournant l'infrastructure de commerce physique sous-développée de la région. Bien que les contributions de l'Australie et de la Nouvelle-Zélande soient modestes, elles excellent dans les segments premium. Des marques comme Icebreaker, avec ses innovations en laine mérinos, attirent l'attention mondiale.

La croissance de l'Amérique du Nord est tempérée par la saturation du marché et l'évolution des codes vestimentaires, entraînant une baisse de la demande de mode masculine formelle. Bien que les États-Unis constituent le plus grand marché national, ils sont aux prises avec des fermetures de grands magasins. Au Canada, les dépenses en mode masculine ont connu une hausse, mais ont été limitées par l'inflation des coûts du logement qui resserre les budgets discrétionnaires. Le Mexique se distingue comme un phare d'opportunités, surfant sur la vague du rapprochement de la production. Alors que les marques pivotent leur production depuis l'Asie, l'usine de PVH Corporation à Tijuana, qui devrait être opérationnelle en 2025, affiche une fenêtre d'approvisionnement rapide de 10 jours pour la mode masculine Tommy Hilfiger vers les États-Unis, un contraste saisissant avec les 45 jours depuis le Bangladesh. Le paysage concurrentiel est intense, avec des marques en vente directe aux consommateurs comme Bonobos et Rhone gagnant du terrain grâce à des coupes spécialisées et des modèles d'abonnement.

La croissance de l'Europe est freinée par des défis macroéconomiques et des réglementations complexes. Le Royaume-Uni, l'Allemagne et la France, bien que acteurs significatifs de la demande régionale, ont tous signalé des volumes de mode masculine stagnants ou en déclin en 2025, l'inflation ayant dépassé la croissance des salaires. L'Italie et l'Espagne, soutenues par des clusters de production nationaux, naviguent habilement dans ce paysage. Les maisons de tailleur italiennes, comme Valentino, ont exercé un pouvoir de fixation des prix en mettant en avant le savoir-faire artisanal. Simultanément, Inditex en Espagne a capitalisé sur sa proximité manufacturière pour une rotation rapide des stocks. Les réglementations en matière de durabilité remodèlent la concurrence ; le règlement de l'UE sur l'écoconception pour des produits durables, qui doit entrer en vigueur en 2026, met l'accent sur la durabilité et la recyclabilité. Cette évolution devrait bénéficier aux acteurs intégrés verticalement au détriment des importateurs de mode rapide. En Amérique du Sud et au Moyen-Orient et en Afrique, les trajectoires de croissance sont nettement contrastées. Le Brésil, le plus grand marché de la région, a connu une baisse des dépenses en mode masculine, entravée par la dépréciation de la monnaie et les incertitudes politiques qui ont affaibli la confiance des consommateurs. Le paysage de la mode masculine en Afrique est encore à ses débuts. Bien que l'Afrique du Sud et le Nigeria dominent la scène des revenus régionaux, des défis tels que les lacunes en matière d'infrastructure et les droits de douane à l'importation sont importants. Pourtant, des plateformes de commerce mobile comme Jumia permettent aux marques de contourner les obstacles du commerce de détail traditionnel.

Paysage concurrentiel

Le marché de la mode masculine est fragmenté, avec des entreprises clés telles que Nike Inc., H and M Hennes and Mauritz AB, Inditex S.A., Adidas Group et LVMH Moët Hennessy Louis Vuitton SE opérant dans le secteur. Ces entreprises mettent activement en œuvre des stratégies marketing innovantes, notamment des initiatives de transformation numérique, des collaborations avec des influenceurs et l'adoption d'approches de vente au détail omnicanales. Ces efforts visent à améliorer la valeur perçue de leurs produits et à renforcer leur position concurrentielle sur le marché. De plus, nombre de ces entreprises poursuivent des fusions et acquisitions avec des marques internationales et régionales pour diversifier leurs offres de produits et élargir leurs portefeuilles. À mesure que le marché mondial de la mode masculine continue de croître, ces acteurs de premier plan devraient jouer un rôle essentiel dans l'orientation des tendances du marché et l'intensification de la concurrence.

L'investissement dans les technologies avancées est un facteur de différenciation clé pour les leaders du secteur. Par exemple, Nike a déposé 127 brevets de vêtements au cours de la période 2024-2025, reflétant son virage stratégique vers des constructions en tricot respectueuses de l'environnement. Les tendances stratégiques plus larges au sein du marché indiquent une focalisation croissante sur les canaux de vente directe aux consommateurs, les initiatives axées sur la durabilité et l'intégration de technologies avancées. Celles-ci comprennent des outils de personnalisation basés sur l'IA et des applications de réalité augmentée, conçus pour améliorer l'engagement des clients et l'efficacité opérationnelle.

De plus, le marché de la mode masculine présente un potentiel inexploité considérable dans des segments spécifiques mal desservis, tels que la mode masculine grande taille et les vêtements de performance durables. Dans ces domaines, la demande des consommateurs dépasse actuellement l'offre disponible sur le marché. Les entreprises qui investissent dans des efforts ciblés de recherche et développement, associés à des stratégies marketing basées sur les données, peuvent efficacement combler ces lacunes. Ce faisant, elles peuvent renforcer leur position sur le marché et débloquer de nouveaux flux de revenus grâce à ces opportunités émergentes.

Leaders du secteur de la mode masculine

Nike Inc.

Inditex S.A.

LVMH Moët Hennessy Louis Vuitton SE

Adidas Group

H and M Hennes and Mauritz AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : U.S. Polo Assn., la marque officielle de l'Association américaine de polo, a annoncé son entrée sur le marché argentin avec le lancement d'une collection de mode masculine dédiée en juin 2025. La collection comprendra une large gamme de vêtements, notamment des polos, des chemises tissées, des t-shirts, des pantalons, des jeans, des mailles et des vestes, adaptés pour résonner avec le profond héritage du polo en Argentine, selon la marque.

- Avril 2025 : Ginza Industries a lancé Hektor, une marque de mode masculine nommée d'après la figure mythologique grecque Hektor. La marque proposait des polos, des chemises taillées et des sous-vêtements. La collection intégrait une technologie de couture collée et présentait des tissus offrant des propriétés d'évacuation de l'humidité, de résistance aux odeurs, de protection UV et de résistance aux faux plis. Les matériaux étaient extensibles et maintenaient un effet rafraîchissant pendant le port.

- Février 2025 : Citrus Clothing a étendu ses opérations de vente au détail de mode masculine en Odisha par l'établissement de trois magasins expérientiels au DN Mall (Bhubaneswar), à Puri et à Angul. Les magasins ont mis en place des services de stylisme personnalisé, des collections exclusives et des solutions d'achat basées sur la technologie.

- Septembre 2024 : Macy's a lancé Mode of One, une marque de mode masculine proposant plus de 140 articles combinant des pièces essentielles et des designs distinctifs. La collection s'est inspirée du style de rue, de l'art, du sport, de la musique et de la technologie. La gamme de produits comprenait des costumes, des sweats à capuche, des t-shirts graphiques et des pantalons cargo dans diverses coupes, mettant l'accent sur le confort et la polyvalence.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial du prêt-à-porter masculin comme les dépenses de détail consacrées aux vêtements conçus spécifiquement pour les hommes, notamment les chemises, les T-shirts, les pantalons, les jeans, les shorts, les pulls, les sweats à capuche, les vestes, les costumes et les sous-vêtements, valorisés au point de vente en dollars américains courants.

Exclusions du périmètre : la chaussure, les accessoires de mode, les vêtements pour enfants et les uniformes industriels ne font pas partie de cette analyse.

Aperçu de la segmentation

- Par type de produit

- Pantalons

- Jeans

- T-shirts

- Chemises

- Shorts

- Vestes, sweats et sweats à capuche

- Sous-vêtements

- Autres types de produits

- Par catégorie

- Grande consommation

- Premium

- Par matière textile

- Coton

- Polyester

- Nylon

- Denim

- Autres types de tissus

- Par canal de distribution

- Magasins hors ligne

- Magasins en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des merchandiseurs, des filateurs, des agents d'achat et des responsables e-commerce en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient. De courtes enquêtes auprès des consommateurs nous ont permis de confirmer le taux de pénétration en ligne, les prix de vente habituels et la cadence des remises.

Recherche documentaire

Nous avons commencé par cartographier l'univers des ventes à l'aide de statistiques ouvertes provenant d'UN Comtrade, des traceurs d'expéditions de l'OMC, des chiffres d'affaires du commerce de détail d'Eurostat, des indicateurs du commerce de détail du US Census et des tableaux de budget des ménages de la Banque mondiale. Nous les avons ensuite recoupés avec des notes d'associations de l'habillement, des rapports 10-K de marques et des articles de presse réputés. Les outils d'abonnement de D&B Hoovers et de Dow Jones Factiva ont fourni des ventilations de revenus et des vérifications d'actualités en temps réel. Les sources citées illustrent l'étendue de notre démarche ; de nombreuses références supplémentaires ont étayé le corpus de preuves.

Dimensionnement du marché et prévisions

Notre modèle descendant part des dépenses nationales en habillement masculin, filtre la part du prêt-à-porter masculin et ajuste en fonction de la profondeur des promotions. Les agrégations fournisseurs, les contrôles croisés ASP d'importation échantillonnés × volume et les audits de chaînes de magasins servent de garde-fous ascendants. Cinq facteurs pratiques, notamment la population masculine de 15 à 64 ans, le revenu discrétionnaire par habitant, les prix du coton et du polyester, la part en ligne et la profondeur promotionnelle, alimentent une régression multivariée avec des scénarios superposés jusqu'en 2030. Les ratios de consommation de fibres et les proxies de dépenses par carte comblent les lacunes dans les économies plus petites.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent par des contrôles de variance, une révision par les pairs et des signalements d'anomalies avant validation. Nous actualisons les chiffres chaque année et publions des révisions intermédiaires après des événements significatifs afin de tenir les clients informés.

Pourquoi la référence de marché du prêt-à-porter masculin établie par Mordor bénéficie d'une large confiance

Les estimations publiées divergent souvent parce que d'autres fournisseurs regroupent la chaussure, figent les taux de change ou extrapolent à partir de données de marques limitées.

Notre périmètre limité à l'habillement, notre actualisation annuelle des taux de change et notre modélisation à double approche permettent de maîtriser ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 456,79 Md USD (2025) | Mordor Intelligence | - |

| 622,61 Md USD (2024) | Regional Consultancy A | Inclut la chaussure et les accessoires, extrapole la base 2023 |

| 600,00 Md USD (2025) | Trade Journal B | Agrège les expéditions de marques, omet le facteur de remise |

| 648,63 Md USD (2025) | Global Consultancy A | Utilise une majoration ASP unique et un taux de change fixe |

Une fois les catégories gonflées et les hypothèses statiques écartées, le chiffre équilibré fourni par Mordor Intelligence offre aux décideurs une base de planification transparente et reproductible.

Questions clés auxquelles le rapport répond

Quelle était la valeur mondiale du marché de la mode masculine en 2026 ?

Il a atteint 465,39 milliards USD.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un TCAC de 4,79 %.

Quel segment de produits se développe le plus rapidement ?

Les vestes, sweats et sweats à capuche devraient croître à un TCAC de 3,22 %, le travail hybride stimulant la demande de vêtements de dessus.

Quelle est la taille du canal en ligne par rapport au canal hors ligne ?

Le canal hors ligne représentait 65,28 % du chiffre d'affaires 2025, tandis que le canal en ligne devrait croître près de deux fois plus vite à un TCAC de 4,85 %.

Dernière mise à jour de la page le: