Taille et part du marché de l'énergie en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

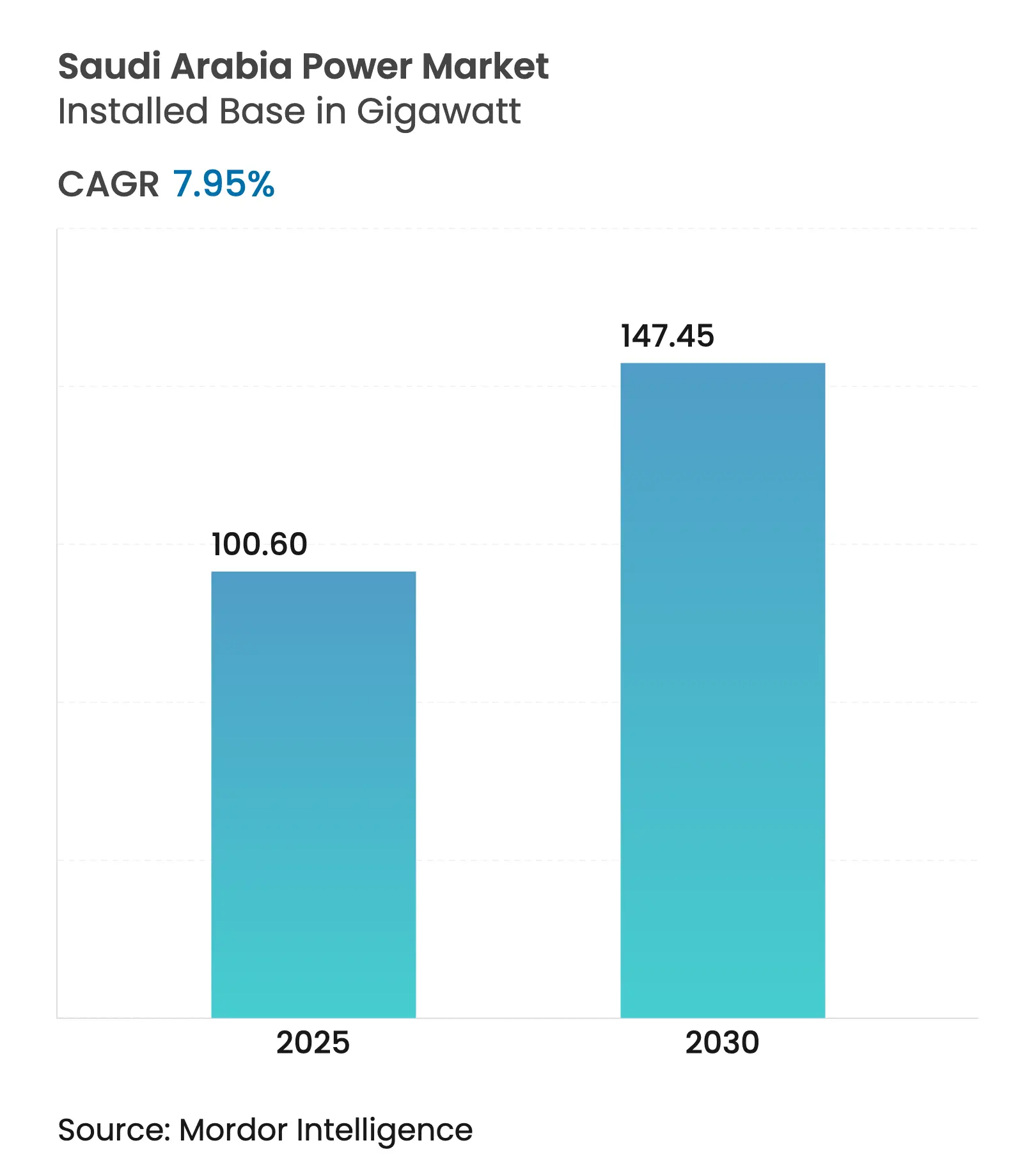

| Volume du Marché (2025) | 100.60 gigawatt |

| Volume du Marché (2030) | 147.45 gigawatt |

| Taux de croissance (2025 - 2030) | 7.95% CAGR |

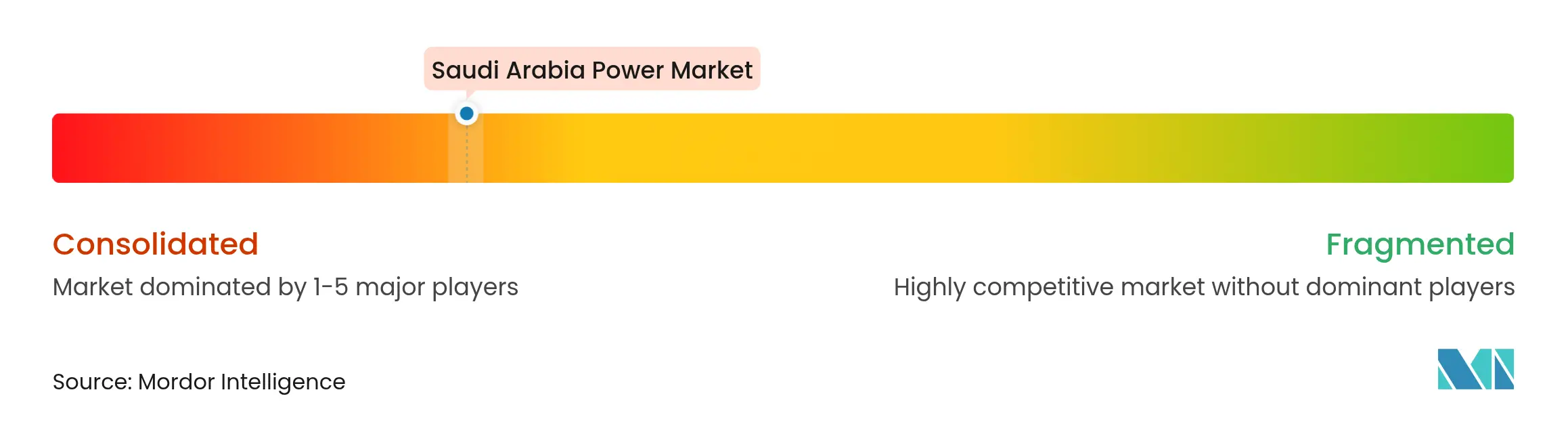

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'énergie en Arabie Saoudite en termes de base installée devrait passer de 100,60 gigawatts en 2025 à 147,45 gigawatts d'ici 2030, à un TCAC de 7,95 % durant la période de prévision (2025-2030).

L'exigence de la Vision 2030 selon laquelle les énergies renouvelables doivent fournir la moitié de l'électricité du Royaume d'ici la fin de la décennie accélère les appels d'offres, tandis que le Programme de déplacement des combustibles liquides libère le pétrole pour l'exportation en orientant la production vers le gaz et les énergies propres.(1)Ministère de l'Énergie, "Annuaire statistique de l'énergie saoudienne 2025," energy.gov.sa Les charges de climatisation qui créent 70 % des pointes estivales continuent de tirer la demande à la hausse, mais les réformes tarifaires ont déjà transformé les clients industriels et commerciaux en investisseurs actifs dans la production sur site et l'efficacité énergétique. La participation des producteurs d'électricité indépendants (PEI) s'accélère rapidement car la simplification des procédures d'agrément permet désormais de traiter les projets en six mois pour les centrales inférieures à 500 MW, soit le quart du délai précédent. Les goulets d'étranglement du réseau persistent, mais un plan de modernisation de 20 milliards USD ancré dans des liaisons à courant continu haute tension (CCHT) et des compteurs intelligents est en cours pour intégrer le parc d'énergies renouvelables en croissance rapide.

Principaux enseignements du rapport

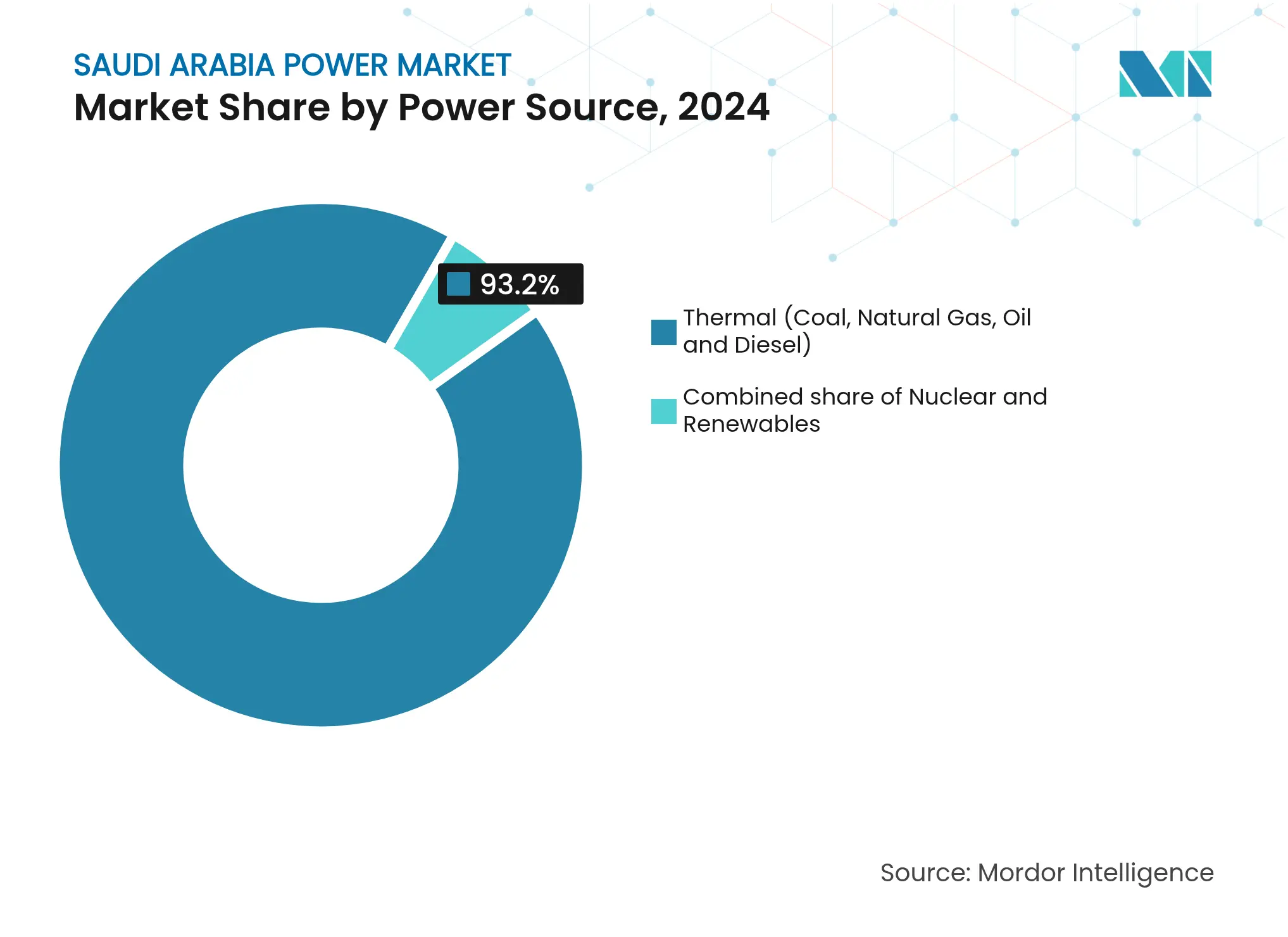

- Par source d'énergie, la production thermique a dominé avec 93,2 % de la part du marché de l'énergie en Arabie Saoudite en 2024, tandis que les énergies renouvelables devraient se développer à un TCAC de 39,6 % jusqu'en 2030.

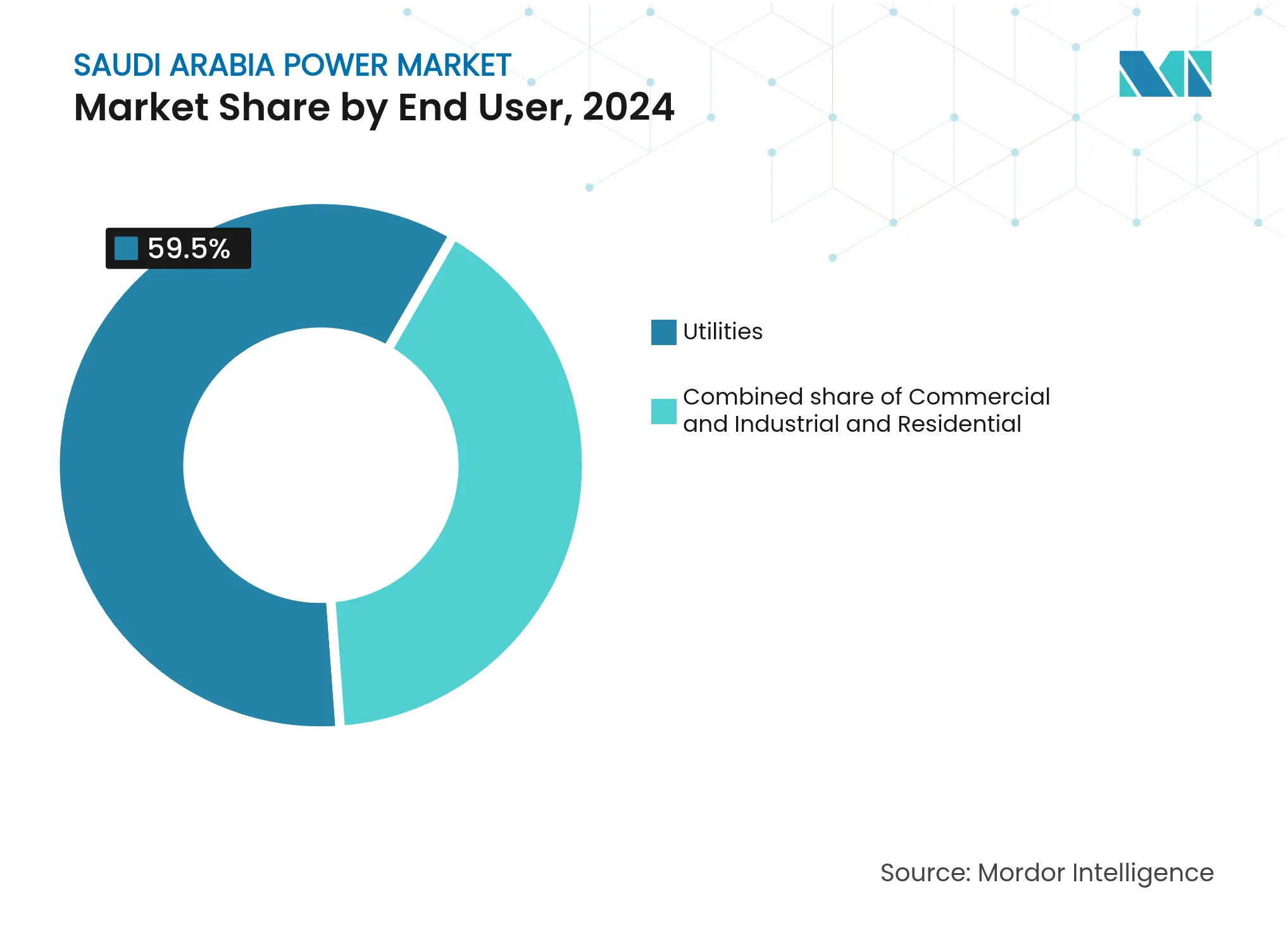

- Par utilisateur final, les services publics détenaient une part de 59,5 % de la taille du marché de l'énergie en Arabie Saoudite en 2024, tandis que le segment commercial et industriel devrait croître à un TCAC de 11,5 % jusqu'en 2030.

- Le Fonds public d'investissement, via Badeel et ACWA Power, devrait fournir 70 % des ajouts d'énergies renouvelables programmés pour la mise en service d'ici 2030.

Tendances et perspectives du marché de l'énergie en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandat de mix renouvelable de la Vision 2030 | +2.8% | National, avec concentration dans les zones solaires/éoliennes de la Province du Nord, Tabuk et de la Province de l'Est | Long terme (≥ 4 ans) |

| Les réformes tarifaires de l'électricité stimulent les dépenses d'efficacité énergétique | +1.2% | National, plus fort dans les centres urbains (Riyad, Djeddah, Dammam) à forte densité commerciale et industrielle | Moyen terme (2-4 ans) |

| Croissance rapide de la population et de la charge de climatisation | +1.5% | National, impact de pointe dans les régions occidentales et centrales | Moyen terme (2-4 ans) |

| Privatisation du secteur de l'énergie et pipeline PEI | +1.3% | National, gains précoces à La Mecque, Riyad et dans la Province de l'Est | Moyen terme (2-4 ans) |

| Programme de déplacement des combustibles liquides pour libérer 1 Mb/j de pétrole | +0.9% | National, donnant la priorité à l'expansion du réseau gazier dans la Province de l'Est et les zones d'énergies renouvelables | Long terme (≥ 4 ans) |

| Les règles de contenu local (>75 %) créent une demande nationale d'équipementiers d'origine | +0.3% | National, pôles de fabrication à Dammam, Jubail et Yanbu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandat de mix renouvelable de la Vision 2030

Le Programme national des énergies renouvelables a attribué 21 projets totalisant 19 GW, et sept de ces centrales, représentant 4,1 GW, étaient en exploitation fin 2024.(2)Bureau de développement de projets d'énergies renouvelables, "Documents d'appel d'offres du cycle 6 du PNER," repdo.gov.sa Les énergies renouvelables connectées au réseau ont atteint 6,5 GW en 2024 et sont programmées pour doubler à 12,7 GW en 2025. La concentration des achats au sein du Fonds public d'investissement simplifie les procédures d'autorisation, ce qui a permis au projet solaire de Sakaka de se clôturer à 2,32 centimes/kWh et au parc éolien de Dumat Al Jandal à 2,13 centimes/kWh, parmi les tarifs les plus bas au monde. Des campagnes de cartographie des ressources couvrant 850 000 km² ont confirmé une irradiation solaire annuelle supérieure à 2 200 kWh/m² dans la Province de l'Est et des vitesses de vent de classe II à travers la Province du Nord et Tabuk, orientant les développeurs vers les sites les plus bancables. Les énergies renouvelables déplacent déjà 50 000 barils par jour de consommation de brut, et chaque gigawatt supplémentaire augmente cet avantage en proportion directe de son facteur de capacité.

Les réformes tarifaires de l'électricité stimulent les dépenses d'efficacité énergétique

La restructuration tarifaire de 2018 a porté les prix résidentiels à un palier de 5 à 32 halalas/kWh et les tarifs industriels à 18 halalas/kWh, supprimant les subventions de longue date et liant les ajustements trimestriels aux indices de référence du Brent et du Henry Hub. Les grandes usines de Jubail et de Yanbu ont depuis signé des accords d'achat d'énergie solaire en autoconsommation de plus de 100 MW chacune, atteignant des coûts de livraison inférieurs à deux centimes/kWh. Les sociétés de services énergétiques rénovent désormais les tours commerciales avec des variateurs de vitesse et des systèmes de contrôle intelligents qui réduisent la consommation de climatisation de 20 %, et ces économies offrent des délais de retour sur investissement inférieurs à quatre ans aux nouveaux régimes tarifaires. Les mêmes signaux de prix ont stimulé la demande commerciale et industrielle de gestion de charge logicielle qui aplatit les courbes de pointe et réduit les pénalités de demande sur les factures de services publics. La demande commerciale et industrielle augmente donc plus vite que la croissance démographique, car l'électrification de la chaleur de process et des charges des centres de données compense largement les gains d'efficacité marginaux.

Croissance rapide de la population et de la charge de climatisation

La population est en passe de passer de 32,2 millions en 2022 à 39 millions d'ici 2030, ajoutant huit millions d'habitants en une décennie. La climatisation représente déjà 70 % des pointes estivales, et à Riyad, ce pourcentage dépasse 80 % lorsque les températures extérieures dépassent 45 °C. La demande de pointe a atteint 82 GW en 2023 et croît de 3 à 4 % par an, plus vite que la moyenne nationale. Saudi Electricity Company déploiera 3 GW de stockage sur batteries d'ici 2030 pour déplacer l'excédent de production solaire vers les rampes du soir où la climatisation reste importante. Le refroidissement urbain en cours de construction à NEOM et à la Porte de Diriyah couple des refroidisseurs à absorption avec un stockage thermique qui supprime 30 % de la charge électrique par rapport aux unités split individuelles.

Privatisation du secteur de l'énergie et pipeline des producteurs d'électricité indépendants

Saudi Electricity Company a commencé à séparer la production, le transport et la distribution, et achèvera ce processus en 2025, créant des entités distinctes pouvant comparer leurs performances avec celles des services publics mondiaux. Plus de 60 projets de producteurs d'électricité indépendants d'une valeur de plus de 80 milliards USD sont passés en phase de faisabilité ou de construction, couvrant les énergies renouvelables, le gaz à cycle combiné et les centrales de cogénération couplées au dessalement. La simplification des procédures d'agrément permet désormais de traiter les projets de moins de 500 MW en six mois, stimulant le développement de parcs solaires et éoliens de taille intermédiaire dans les villes secondaires. Le projet solaire Sudair de 1,5 GW d'ACWA Power, mis en service en 2024, a démontré que les contrats standardisés et les listes de fournisseurs préqualifiés raccourcissent l'exécution à 24 mois à compter de l'avis de démarrage. Les capitaux propres étrangers sont plafonnés à 49 % pour les actifs de production, mais sans restriction pour la construction et l'exploitation et la maintenance, une structure qui préserve la propriété nationale tout en canalisant l'expertise internationale là où les chaînes d'approvisionnement locales restent limitées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépendance aux hydrocarbures et risque d'actifs échoués | -0.7% | National, concentré dans les centrales au fuel des régions occidentales et méridionales | Long terme (≥ 4 ans) |

| Goulets d'étranglement du réseau et redondance interrégionale limitée | -0.5% | National, aigu dans les zones d'énergies renouvelables de la Province du Nord et de Tabuk sans transport | Court terme (≤ 2 ans) |

| La charge de base liée au dessalement gonfle les besoins en capacité | -0.4% | Régions côtières (Province de l'Est, La Mecque, Médine) avec dessalement co-localisé | Moyen terme (2-4 ans) |

| La conformité au contenu local augmente le CAPEX des projets étrangers | -0.3% | National, impactant les projets à fort ratio d'équipements importés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement du réseau et redondance interrégionale limitée

Le réseau de transport de 90 000 km repose sur un réseau dorsal à 380 kV qui ne peut transférer que 15 GW entre les grandes régions, exposant les clusters d'énergies renouvelables de Tabuk et de la Province du Nord au risque d'écrêtement jusqu'à l'entrée en service de nouveaux corridors CCHT après 2027. Une défaillance de transformateur dans la Province de l'Est en 2024 a coupé 2 GW de charge industrielle pendant six heures et a mis en évidence la vulnérabilité aux pannes en point unique, en particulier pendant les périodes de haute température où la demande de climatisation est la plus élevée. Le déploiement de compteurs intelligents couvrant 10 millions de clients d'ici 2026 permettra la réponse à la demande, mais l'adoption dans les districts ruraux est à la traîne et repose encore sur la facturation manuelle.

Dépendance aux hydrocarbures et risque d'actifs échoués

Les centrales thermiques installées représentent plus de 100 milliards USD de capital immobilisé et représentent encore 93,2 % de la capacité, de sorte que porter les énergies renouvelables à 50 % d'ici 2030 laissera 40 à 50 GW de capacité gaz et pétrole sous-utilisée. Les producteurs d'électricité indépendants privés qui ont financé ces centrales sur des contrats d'achat d'énergie de 25 ans pourraient faire face à des dépréciations, car il n'existe pas de mécanisme formel de compensation pour les actifs échoués. Les turbines à gaz conservent une certaine valeur en tant que réserve flexible, mais les centrales à vapeur alimentées au fuel situées près des sites de dessalement côtiers risquent d'être purement et simplement mis hors service à moins que les modernisations à l'hydrogène ou au captage du carbone ne deviennent commerciales. Saudi Electricity Company peut absorber les pertes grâce à son bilan, mais les promoteurs plus modestes pourraient renégocier les tarifs, ralentissant ainsi les clôtures financières des projets à venir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : Les énergies renouvelables progressent rapidement depuis une base modeste

Les énergies renouvelables détenaient 6,5 GW, soit 6,8 %, de la capacité installée en 2024, mais devraient ajouter 12,7 GW d'ici 2025 et dépasser 40 GW d'ici 2030, portant leur part de la taille du marché de l'énergie en Arabie Saoudite à plus d'un quart dans la période de prévision. Le photovoltaïque solaire domine le pipeline, bénéficiant d'une irradiation annuelle supérieure à 2 200 kWh/m² dans la Province de l'Est et la Province du Nord, tandis que la croissance éolienne se concentre sur Dumat Al Jandal et les projets à venir à Yanbu et Al Ghat, où les vitesses au sommet du moyeu atteignent en moyenne sept mètres par seconde. L'hydroélectricité, la géothermie et la biomasse restent négligeables en raison de la géographie et de la rareté des matières premières, limitant la diversification au-delà du solaire et de l'éolien.

Le gaz naturel ancre 60 % de la production thermique et restera essentiel pour la stabilité du réseau même à mesure que les énergies renouvelables progressent. Le terminal de gaz naturel liquéfié de Ras Al Khair, ouvert en 2024, a amélioré la disponibilité du gaz pour les centrales occidentales et peut être étendu pour alimenter des turbines prêtes à l'hydrogène à Médine et à La Mecque.(3)Saudi Aramco, "Mise à jour de l'expansion du système gazier principal," aramco.com Le Programme de déplacement des combustibles liquides vise à ramener la capacité alimentée au fuel en dessous de 10 % d'ici 2030, mais les centrales de dessalement isolées auront besoin de diesel de transition jusqu'à l'arrivée des pipelines ou du stockage. L'énergie nucléaire, prévue pour une première phase de 2,8 GW d'ici 2030, offre une option à long terme pour une capacité ferme zéro carbone une fois que la sélection du site et les accords avec les fournisseurs seront finalisés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : La croissance du segment commercial et industriel dépasse celle des services publics

Les services publics représentaient 59,5 % de la part du marché de l'énergie en Arabie Saoudite en 2024, grâce au monopole de Saudi Electricity Company sur l'approvisionnement résidentiel et petit-commercial, mais ce segment se réduira à mesure que les réformes tarifaires encourageront l'autoproduction chez les grands consommateurs. La demande commerciale et industrielle augmente à un TCAC de 11,5 %, plus vite que le marché global, car les pétrochimistes, les centres de données et les hubs logistiques contractent directement pour du solaire avec stockage ou de la cogénération qui réduit les coûts de livraison.

Les opérateurs de centres de données liés à NEOM et aux projets de ville intelligente de Riyad ont signé des contrats d'approvisionnement en énergies renouvelables 24h/24 et 7j/7 combinant du stockage sur site avec des contrats d'achat d'énergie connectés au réseau, une structure déjà répandue en Europe mais encore nouvelle dans le Golfe. La consommation résidentielle croît plus lentement en termes de per capita à mesure que les nouveaux codes du bâtiment imposent des normes d'isolation plus élevées et que l'étiquetage des appareils électroménagers oriente les acheteurs vers la climatisation efficace et l'éclairage à LED. Les règles de net-métering qui entrent en vigueur en 2025 permettront aux foyers et aux petites entreprises d'exporter l'excédent solaire de toiture à 75 % des tarifs de détail, libérant un gigawatt de production distribuée d'ici 2028.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La Province de l'Est représente environ 35 % de la demande nationale d'électricité, car les complexes pétrochimiques de Jubail et de Ras Tanura exploitent des procédés à forte intensité énergétique et des unités de dessalement près de la côte. L'accès direct au Système gazier principal permet aux turbines à cycle combiné de la province de fonctionner à des facteurs de charge élevés, renforçant son rôle d'ancre pour la production de charge de base. La Province centrale, centrée sur Riyad, consomme 30 % de l'électricité nationale et enregistre des pointes estivales supérieures à 25 GW, tirées par la climatisation d'une population métropolitaine qui dépasse désormais 7,5 millions d'habitants.

La Province de l'Ouest, incluant Djeddah, La Mecque et Médine, représente 25 % de la demande et connaît des augmentations temporaires de 3 à 4 GW pendant les saisons du Hajj et de l'Umrah qui nécessitent une capacité à démarrage rapide.(4)Ministère du Hajj et de l'Umrah, "Rapport sur les services de pèlerinage 2024," hajj.gov.sa La Province du Nord et Tabuk accueillent la plupart des projets d'énergies renouvelables en champ vierge, car les ressources solaires et éoliennes y figurent parmi les meilleures du pays, mais leur faible connexion de transport vers Riyad et Djeddah augmente le risque d'écrêtement jusqu'à la mise en service des corridors CCHT après 2027. La Province du Sud concentre 10 % de la demande dans un terrain montagneux qui met à l'épreuve la fiabilité du réseau ; des mini-réseaux alimentés par du solaire avec stockage sont en cours d'expérimentation pour réduire les coupures.

NEOM couvre 26 500 km² dans le nord-ouest et fonctionnera à 100 % aux énergies renouvelables, dont 4 GW dédiés à l'hydrogène vert pour l'exportation, faisant du projet un banc d'essai pour les réseaux îlotés à haute pénétration. Les interconnexions transfrontalières restent limitées à une liaison de 1,8 GW du Conseil de coopération du Golfe qui est rarement utilisée parce que les États voisins connaissent également des pointes en été, bien qu'une ligne de 3 GW avec l'Égypte à l'étude pourrait permettre des exportations solaires diurnes et des importations hydroélectriques nocturnes une fois les conditions commerciales réglées. Les règles libéralisées pour la production distribuée jusqu'à 2 MW permettent désormais aux usines de Riyad et de Djeddah d'installer des toitures sans longues études d'impact sur le réseau, accélérant l'adoption dans les poches de charge urbaines.

Paysage concurrentiel

Saudi Electricity Company se démantèle en entités distinctes, mais les achats restent concentrés car le Fonds public d'investissement mandate Badeel et ACWA Power pour livrer 70 % des énergies renouvelables jusqu'en 2030. Siemens Energy et GE Vernova fournissent des turbines de classe H affichant 64 % d'efficacité en cycle combiné, tandis que Mitsubishi Power commercialise des brûleurs pouvant co-combustionner jusqu'à 30 % d'hydrogène vert, s'alignant sur la feuille de route d'exportation d'hydrogène du Royaume. Hitachi Energy détient des contrats pour des stations de conversion CCHT qui déplaceront 3 GW de Tabuk vers Riyad, réduisant le risque d'écrêtement dans le cluster d'énergies renouvelables du nord.

Le stockage sur batteries se distingue comme un domaine ouvert, car l'objectif de 3 GW de Saudi Electricity Company d'ici 2030 est encore largement non attribué, offrant des points d'entrée pour CATL, Samsung SDI et les intégrateurs nationaux. L'ambition en matière d'hydrogène vert dépasse le projet NEOM de 8,4 milliards USD, car Air Products, Masdar et Aramco évaluent des sites d'électrolyse supplémentaires près des zones industrielles côtières où l'eau dessalée et l'énergie renouvelable coexistent déjà. Les spécialistes en ingénierie, approvisionnement et construction de taille plus modeste tels qu'AlFanar Energy et Desert Technologies gagnent des parts dans les contrats d'équilibre d'installation car le scoring de la valeur ajoutée totale au Royaume récompense les engagements de fabrication locale par rapport à l'offre la plus basse.

La numérisation du réseau est un autre segment concurrentiel ; Schneider Electric et Siemens Energy déploient des systèmes avancés de comptage et d'automatisation de la distribution qui visent à réduire les pertes techniques de 7 % à moins de 5 % d'ici 2028, libérant l'équivalent de 2 GW de capacité effective sans ajouter de nouvelles centrales. Les acteurs du marché se différencient donc par la profondeur du contenu local, la maturité technologique et la capacité à intégrer des actifs renouvelables avec le stockage et les plateformes de réseau intelligent.

Leaders du secteur de l'énergie en Arabie Saoudite

ACWA Power Co

Saudi Electricity Company (SEC) SJSC

Marafiq

Engie SA

EDF SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : GE Vernova a annoncé des initiatives d'une valeur allant jusqu'à 14,2 milliards USD déployant des turbines avancées et des solutions de stabilité du réseau en partenariat avec Saudi Electricity Company, ACWA Power et Aramco.

- Mai 2025 : Maaden et MP Materials ont signé un accord pour construire une chaîne de valeur complète des aimants en terres rares soutenant la fabrication d'équipements d'énergies renouvelables.

- Avril 2025 : Le Ministère de l'Énergie et Saudi Electricity Company ont posé la première pierre d'un projet de stockage à l'échelle du réseau de 2,5 GW dépassant 6,73 milliards SAR pour renforcer les réserves.

- Mars 2025 : Le Fonds public d'investissement et Hyundai ont formé une coentreprise de 500 millions USD pour assembler 50 000 véhicules par an, dont des modèles électriques qui augmenteront la charge du réseau.

Périmètre du rapport sur le marché de l'énergie en Arabie Saoudite

La production d'électricité est l'électricité générée par diverses sources primaires telles que le charbon, l'hydroélectricité, le solaire, le thermique, etc. Dans les services publics, il s'agit d'une étape avant la livraison aux utilisateurs finaux. Ensuite, le processus est suivi par le transport et la distribution. Dans ce cadre, l'énergie produite est distribuée via des lignes haute tension (lignes de transport) et des lignes basse tension (lignes de distribution) selon les besoins de l'utilisateur final. Le rapport sur le marché de l'énergie en Arabie Saoudite comprend :

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport haute tension (au-dessus de 230 kV) |

| Sous-transmission (69 à 161 kV) |

| Distribution moyenne tension (13,2 à 34,5 kV) |

| Distribution basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension du transport et de la distribution (analyse qualitative uniquement) | Transport haute tension (au-dessus de 230 kV) |

| Sous-transmission (69 à 161 kV) | |

| Distribution moyenne tension (13,2 à 34,5 kV) | |

| Distribution basse tension (jusqu'à 1 kV) |

Questions clés auxquelles répond le rapport

Quelle sera la capacité installée en Arabie Saoudite d'ici 2030 ?

Les prévisions placent la capacité installée totale à 147,45 GW, contre 100,60 GW en 2025, reflétant un TCAC de 7,95 % sur la période 2025-2030.

Quelle capacité l'Arabie Saoudite ajoutera-t-elle en énergies renouvelables d'ici 2030 ?

Les projets attribués et annoncés pointent vers plus de 57 GW d'ajouts en énergies renouvelables, portant la part de l'énergie propre au-dessus d'un quart du marché de l'énergie en Arabie Saoudite d'ici 2030.

À quelle vitesse la demande commerciale et industrielle croît-elle ?

La consommation d'électricité commerciale et industrielle augmente à un TCAC de 11,5 % entre 2025 et 2030, plus vite que l'expansion globale du marché.

À quelle vitesse la capacité solaire photovoltaïque croît-elle ?

Le solaire photovoltaïque enregistre le TCAC le plus rapide à 8,3 % jusqu'en 2030, porté par des tarifs records bas et une irradiation élevée.

Quel rôle joue le gaz naturel dans le mix de production ?

Le gaz naturel fournit 60 % de la production thermique actuelle et reste essentiel pour la flexibilité du réseau même à mesure que les énergies renouvelables se développent.

Comment le réseau gérera-t-il les grands clusters d'énergies renouvelables à Tabuk ?

Deux liaisons CCHT de 3 GW dont l'achèvement est prévu en 2027 déplaceront l'excédent d'énergie provenant des parcs solaires et éoliens du nord vers les centres de demande centraux.

Quand les normes de net-métering entreront-elles en vigueur ?

Les nouvelles réglementations permettant aux systèmes solaires de toiture jusqu'à 2 MW d'exporter à 75 % des tarifs de détail entrent en vigueur en janvier 2025.

Dernière mise à jour de la page le: