Taille et part du marché de l'EPC électrique en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.49 Milliards de dollars |

| Taille du Marché (2026) | 14.20 Milliards de dollars |

| Taille du Marché (2031) | 17.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.67% CAGR |

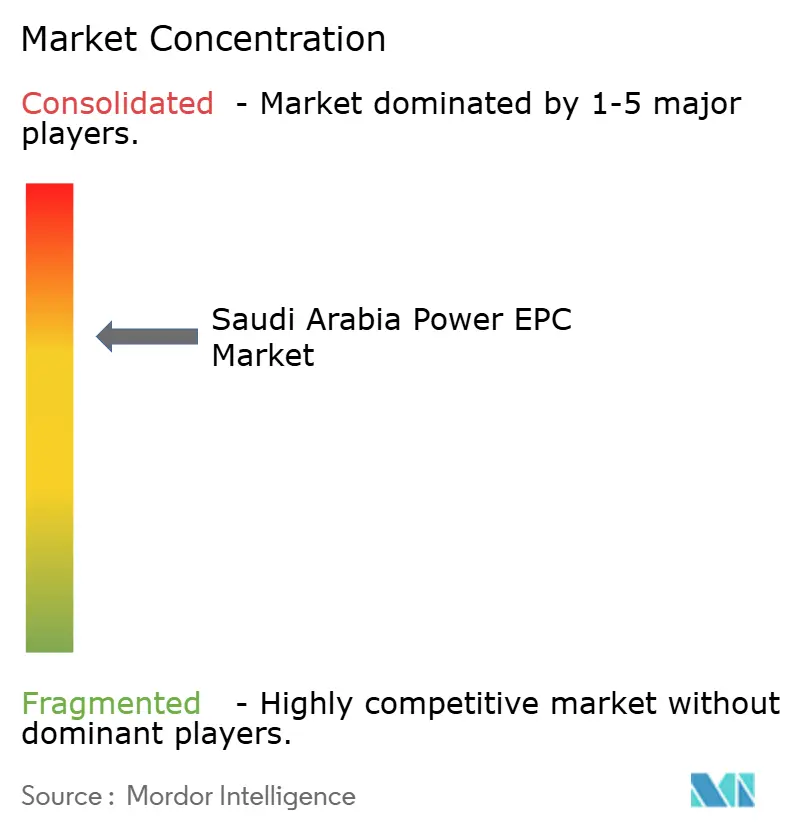

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'EPC électrique en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'EPC électrique en Arabie Saoudite devrait passer de 13,49 milliards USD en 2025 à 14,20 milliards USD en 2026 et devrait atteindre 17,84 milliards USD d'ici 2031, à un TCAC de 4,67 % sur la période 2026-2031.

Cette progression régulière est ancrée par l'objectif de capacité renouvelable de 100 à 130 gigawatts de Vision 2030, l'accélération du déploiement des liaisons de réseau et un modèle d'approvisionnement soutenu par le fonds souverain qui protège les développeurs des tensions liées aux prêts commerciaux.[1]PowerChina, "Projets internationaux," powerchina.cn Les maîtres d'ouvrage publics et privés s'appuient sur des entreprises d'ingénierie-approvisionnement-construction (EPC) pour assurer un rythme d'installation annuel supérieur à 20 gigawatts à partir de 2025, stimulant à la fois les attributions de production et de transport. Les contractants se diversifient en associant de grandes fermes solaires et éoliennes au stockage par batteries, tandis que les consommateurs industriels commandent des microréseaux captifs qui contournent les goulets d'étranglement liés aux autorisations. La concurrence se divise selon les lignes technologiques : les entreprises coréennes et chinoises remportent les appels d'offres axés sur les prix, tandis que les équipementiers européens monétisent des contrats de service à long terme garantissant des flux de trésorerie stables.

Points clés du rapport

- Le marché de l'EPC électrique en Arabie Saoudite est segmenté en EPC de production d'électricité et EPC de transport et distribution d'électricité (T&D). L'EPC de production d'électricité représentait 51,96 % du marché en 2025 et devrait croître à un TCAC de 4,82 % jusqu'en 2031.

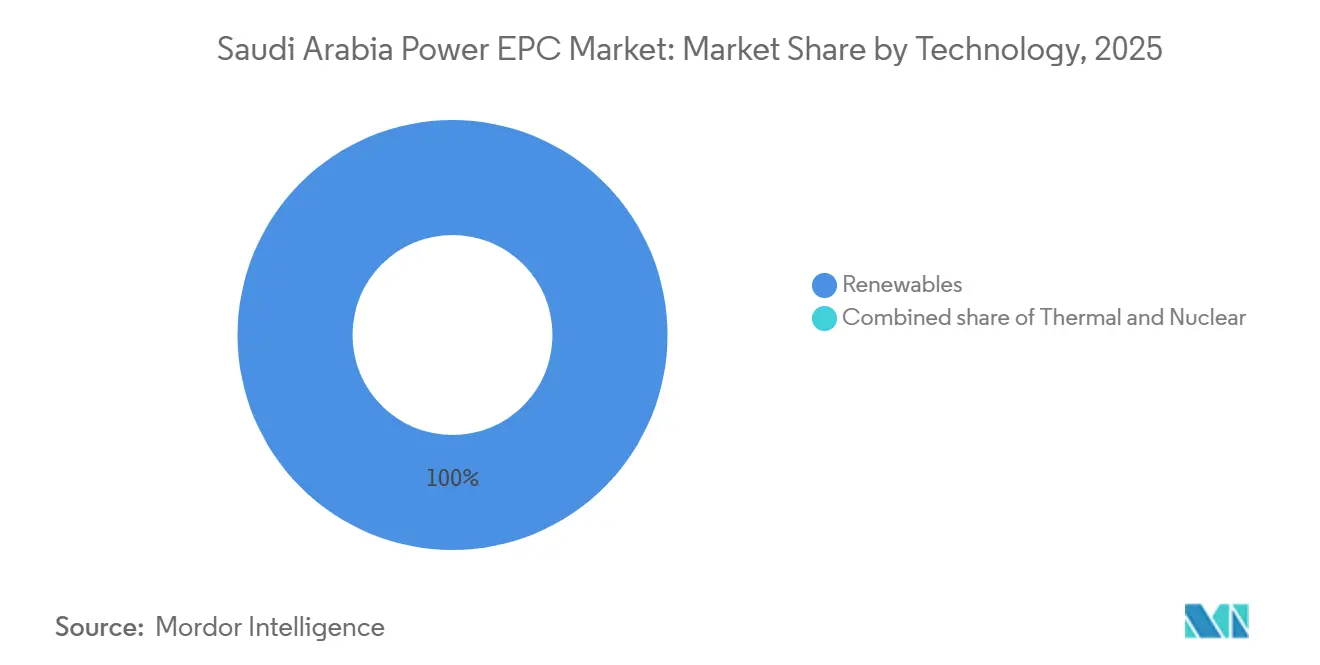

- Par technologie, les énergies renouvelables ont dominé l'intégralité du pipeline d'appels d'offres 2025 du marché de l'EPC de production d'électricité en Arabie Saoudite et devraient se développer à un TCAC de 4,8 % jusqu'en 2031.

- Par tranche de capacité, les centrales de plus de 500 mégawatts ont capté 61,5 % de la part du marché de l'EPC de production d'électricité en Arabie Saoudite en 2025.

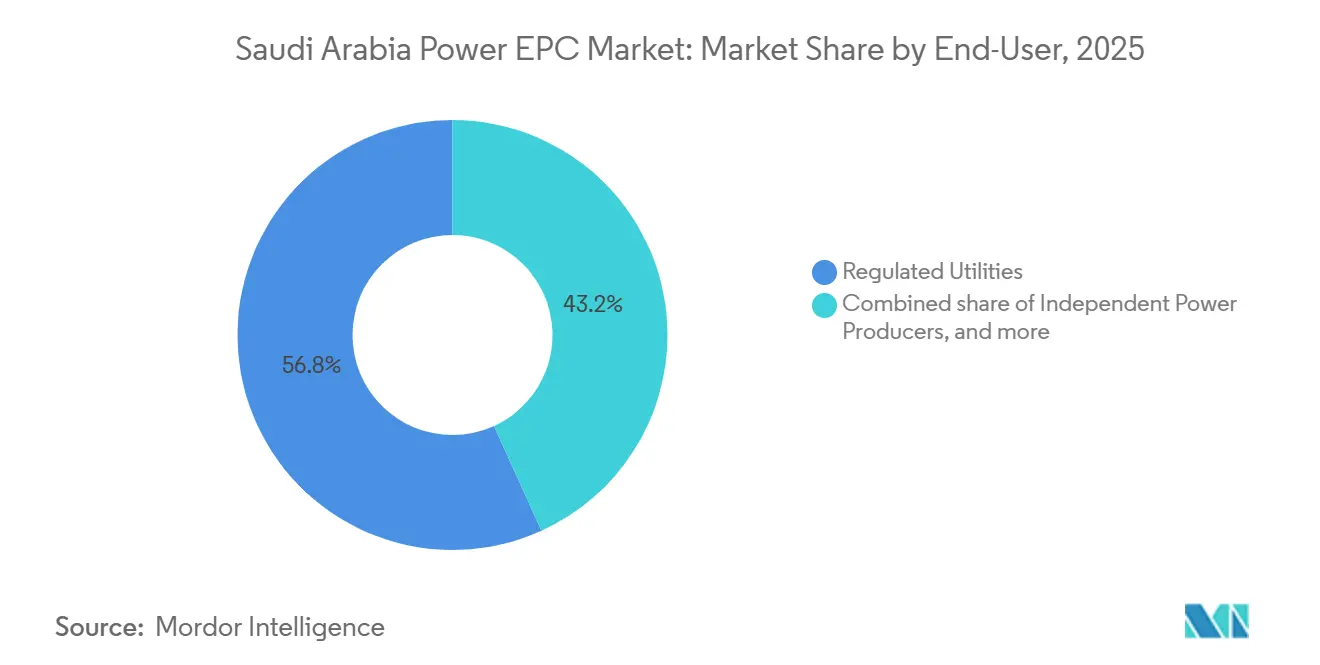

- Par utilisateur final, les services publics réglementés représentaient 56,8 % du marché de l'EPC de production d'électricité en Arabie Saoudite, tandis que les producteurs d'électricité indépendants sont en passe de croître à 5,7 % par an jusqu'en 2031, dépassant les services publics réglementés.

- Par zone géographique, le corridor solaire Frontière Nord–Tabuk était en tête avec 40 % de la taille du marché de l'EPC électrique en Arabie Saoudite en 2025.

- ACWA Power, PowerChina et Doosan Enerbility détenaient ensemble une part de 35 % du marché de l'EPC électrique en Arabie Saoudite en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'EPC électrique en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Feuille de route d'ajout de capacité de Vision 2030 | +1.2% | Frontière Nord, Tabuk, Province de l'Est | Long terme (≥ 4 ans) |

| Pipeline du Programme national d'énergie renouvelable | +1.0% | Toutes les régions | Moyen terme (2 à 4 ans) |

| Croissance rapide de la demande d'électricité du secteur industriel | +0.8% | Jubail, Ras Al Khair, Jazan, Wa'ad Al Shamal | Moyen terme (2 à 4 ans) |

| Modernisation du réseau et liaisons transfrontalières | +0.6% | Dorsale nationale, interconnexions avec l'Égypte et le CCG | Long terme (≥ 4 ans) |

| Obligations de contenu local pour les contractants EPC | +0.4% | À l'échelle du Royaume via l'IKTVA | Court terme (≤ 2 ans) |

| Méga-projets d'hydrogène vert | +0.5% | NEOM, Ras Al Khair | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Feuille de route d'ajout de capacité de Vision 2030

L'Arabie Saoudite a relevé son objectif en matière d'énergies renouvelables à 100–130 gigawatts d'ici 2030, un bond qui nécessite plus de 20 gigawatts de nouvelle capacité chaque année, soit un rythme triple de la capacité cumulée de 6,55 gigawatts installée avant 2025. ACWA Power, soutenu par le Fonds public d'investissement, a sécurisé sept contrats d'achat d'électricité (PPA) en juillet 2025 totalisant 15 gigawatts, prouvant que les bilans souverains peuvent absorber de grandes attributions sans retards d'enchères. Des offres solaires records de 0,0129 USD par kilowattheure pour la centrale Al-Sadawi de 2 gigawatts illustrent la déflation continue des coûts. Pourtant, avec seulement 14,4 gigawatts mis en appel d'offres à ce jour, les décideurs doivent contracter au moins 70 gigawatts en cinq ans pour atteindre le bas de la fourchette cible, soulignant l'urgence d'une simplification des procédures d'autorisation.

Pipeline du Programme national d'énergie renouvelable

Le 5e appel d'offres du Programme national d'énergie renouvelable a présélectionné 33 soumissionnaires pour un appel d'offres de stockage par batteries de 2 gigawatts, regroupant stockage et solaire dans un seul périmètre EPC qui favorise les fournisseurs intégrés.[2]Fonds monétaire international, "Arabie Saoudite : Consultations au titre de l'article IV 2024," imf.org PowerChina seul a remporté 1,75 gigawatt d'EPC solaire en janvier 2025, tandis que China Energy Engineering Corporation a décroché la centrale Haden de 2 gigawatts pour 976 millions USD en 2024, confirmant la domination chinoise dans les projets à grande échelle compétitifs en termes de prix.[3]ACWA Power, "Offre solaire Al-Sadawi," acwapower.com Le calendrier d'enchères par phases atténue le risque d'exécution, mais la construction parallèle de plusieurs sites met à rude épreuve les soudeurs, les électriciens et les opérateurs de grues, essentiels sur le plan logistique.

Croissance rapide de la demande d'électricité du secteur industriel

Les expansions minières, pétrochimiques et de traitement du gaz à Jubail, Ras Al Khair et Yanbu poussent les charges industrielles au-delà de la demande des ménages. Le plan d'investissement de Ma'aden alloue jusqu'à 9,55 milliards SAR (2,55 milliards USD) à des projets de croissance en 2025, dont une grande partie pour des postes de transformation captifs. Le champ Al Jafurah de Saudi Aramco ajoute des stations de compression nécessitant une production sur site de plusieurs mégawatts. Ces clusters industriels gravitent vers des projets de plus de 500 mégawatts pour des économies d'échelle, tandis que les sites éloignés adoptent des microréseaux de moins de 100 mégawatts.

Investissements dans la modernisation du réseau et les interconnexions

La feuille de route du réseau intelligent de Saudi Electricity Company déploie des postes de transformation automatisés, des compteurs avancés et des dorsales à courant continu haute tension (CCHT). Hyundai E&C construit une liaison CCHT de 1 089 kilomètres et 4 000 mégawatts entre Kudmi et Riyad pour 725 millions USD. Hitachi Energy a commencé la mise en service de l'interconnexion Arabie Saoudite–Égypte de 3 gigawatts en janvier 2026, précurseur d'un réseau arabe Machreq. Au niveau régional, l'Autorité d'interconnexion du CCG s'est engagée à hauteur de 3,5 milliards USD pour de nouvelles liaisons, stimulant davantage la demande en EPC de transport.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Longs cycles d'autorisation et d'approbation | -0.5% | National, avec des goulets d'étranglement dans les autorisations environnementales et d'utilisation des terres | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre et de compétences EPC spécialisées | -0.7% | National, particulièrement aigu dans les métiers du soudage, de l'électricité haute tension et de la mise en service | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'acier et des équipements | -0.3% | National, avec les clusters industriels de la Province de l'Est les plus exposés aux fluctuations des coûts des intrants | Court terme (≤ 2 ans) |

| Pénurie d'eau de refroidissement pour les centrales thermiques | -0.2% | Sites côtiers de la Province de l'Est et centrales à cycle combiné à gaz (CCGT) intérieures nécessitant une intégration de dessalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Longs cycles d'autorisation et d'approbation

Les évaluations environnementales, les baux fonciers et les approbations d'interconnexion peuvent s'étendre sur 12 à 18 mois. La loi sur l'investissement de 2025 promet une résolution simplifiée des litiges, mais les développeurs n'ont pas encore enregistré d'approbations plus rapides. Bien que le portail d'approvisionnement électronique Etimad règle 83 % des factures dans les 15 jours, les retards de délivrance de licences continuent de ralentir les enchères multi-gigawatts.

Pénurie de main-d'œuvre et de compétences EPC spécialisées

Soixante pour cent des entreprises mondiales du secteur de l'énergie signalent des difficultés de recrutement, les électriciens et les soudeurs étant les plus difficiles à trouver. Les objectifs de saoudisation fixent à 75 % l'emploi local dans le secteur de l'énergie, mais l'accélération rapide des projets oblige encore les contractants à importer des travailleurs qualifiés d'Asie du Sud, risquant des pénalités de conformité. L'académie de formation d'ABB en 2026 aidera, mais la tension sur le marché du travail pourrait persister jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les appels d'offres renouvelables monopolisent l'EPC concurrentiel

Les énergies renouvelables ont représenté 100 % des nouvelles attributions de capacité en 2025, et le segment devrait progresser à un TCAC de 4,8 % jusqu'en 2031. Cette domination découle d'une politique qui oriente les enchères de la Saudi Power Procurement Company exclusivement vers le solaire et l'éolien, tandis que les centrales thermiques procèdent par attributions directes. ACWA Power seul a mis en service 2,79 gigawatts de solaire en 2025 sur les sites Al Kahfah, Ar Rass 2 et Saad 2. Bien qu'exclus des appels d'offres concurrentiels, les constructions de turbines à gaz à cycle combiné telles que le projet Rumah 2 de 3,6 gigawatts assurent la stabilité de la marge de réserve. Siemens Energy a enregistré 1,6 milliard USD de commandes pour Rumah 2 et Nairiyah 2 en mars 2025, renforçant le carnet de commandes thermique du secteur de l'EPC électrique en Arabie Saoudite.[4]Saudi Electricity Company, "Informations institutionnelles," se.com.sa

Les effets de second ordre comprennent une demande croissante de batteries connectées au réseau, le 5e appel d'offres regroupant 2 gigawatts de stockage sur quatre sites. Des tarifs compétitifs inférieurs à 0,013 USD par kilowattheure indiquent que l'EPC solaire intégré avec stockage atteint des économies que les fournisseurs non intégrés ne peuvent égaler. Si l'exécution reste dans les délais, les énergies renouvelables continueront de façonner la taille du marché de l'EPC de production d'électricité en Arabie Saoudite sur la période de prévision.

Par tranche de capacité : l'échelle utilitaire domine, mais les microréseaux progressent

Les projets de plus de 500 mégawatts ont capté 61,5 % des dépenses EPC de production d'électricité en 2025, portés par la ferme solaire Al Kahfah de 1,425 gigawatt d'ACWA Power. Des facteurs de charge élevés et un approvisionnement centralisé réduisent les coûts actualisés, favorisant les centrales à grande échelle. La tranche 100–499 mégawatts dessert les services publics régionaux et les clusters industriels, intégrant souvent des blocs de stockage de 250 mégawatts.

Le segment jusqu'à 100 mégawatts, bien que plus modeste en valeur absolue, est le plus dynamique avec une croissance de 6,1 % jusqu'en 2031. L'installation d'hydrogène de NEOM utilise des réseaux modulaires de moins de 100 mégawatts alignés sur les montées en puissance des électrolyseurs. La Red Sea Development Company exploite un microréseau de 400 mégawatts avec 1,3 gigawattheure de batteries, prouvant que les ressources distribuées peuvent alimenter des actifs isolés. Ces projets confirment que les microréseaux élargiront régulièrement leur part du marché de l'EPC de production d'électricité en Arabie Saoudite.

Par utilisateur final : les producteurs d'électricité indépendants dépassent les services publics à mesure que la libéralisation s'accélère

Les services publics réglementés contrôlaient 56,8 % des dépenses de 2025, mais les producteurs d'électricité indépendants (PEI) devraient se développer à 5,7 % par an jusqu'en 2031. Les PPA d'ACWA Power d'une valeur de 31 milliards SAR en 2025 illustrent la trajectoire de croissance des PEI, tandis que les coentreprises de Korea Electric Power Corporation dans des projets à cycle combiné à gaz montrent que les services publics étrangers privilégient les participations en capital aux ventes d'équipements. L'énergie captive industrielle progresse également à mesure que Ma'aden investit 7,55 à 9,55 milliards SAR dans la production pour sécuriser la certitude tarifaire.

EPC de transport et distribution d'électricité : réseaux intelligents et liaisons transfrontalières

L'EPC de transport et distribution d'électricité représentait 6,81 milliards USD en 2026 et devrait atteindre 8,49 milliards USD en 2031. La ligne CCHT Kudmi–Riyad de Hyundai E&C et la liaison Arabie Saoudite–Égypte de Hitachi Energy illustrent le passage vers des corridors longue distance à haute capacité. Au niveau régional, le plan de 3,5 milliards USD de l'Autorité d'interconnexion du CCG favorise un réseau du Golfe maillé. Du côté de la distribution, Saudi Electricity Company vise une couverture nationale en compteurs intelligents d'ici 2028 pour débloquer les tarifs de réponse à la demande.

Analyse géographique

La Frontière Nord et Tabuk mènent le déploiement des énergies renouvelables grâce au meilleur ensoleillement solaire du royaume et à des régimes de vent constants. Le projet Al Kahfah de 1,425 gigawatt d'ACWA Power et le parc éolien Dumat Al Jandal de 400 mégawatts affichent des facteurs de charge 15 à 20 % supérieurs aux moyennes nationales, ancrant la région comme leader en termes de coûts. La ligne CCHT Kudmi–Riyad de 4 000 mégawatts de Hyundai E&C débloque un potentiel nordique inexploité supplémentaire de 10 à 15 gigawatts.

La Province de l'Est ancre la demande des industries lourdes. Jubail, Ras Al Khair et Dammam absorbent plus de 30 % de l'électricité nationale, stimulant de grandes constructions au gaz et des postes de transformation captifs. L'usine de Siemens Energy à Dammam a lancé la première turbine de classe H fabriquée en Arabie Saoudite en 2025, tandis que l'interconnexion Arabie Saoudite–Égypte se termine près de Dammam, positionnant la zone comme futur hub d'exportation.

NEOM et la côte de la mer Rouge forment un corridor émergent d'hydrogène vert et de tourisme. Les 4 gigawatts de renouvelables captifs de NEOM et le microréseau de 400 mégawatts de la Red Sea Development Company s'appuient sur des architectures distribuées adaptées aux développements par phases. Bien que les futures liaisons avec le CCG intégreront ces charges côtières, les travaux EPC actuels se concentrent sur des systèmes en îlotage pouvant être étendus module par module.

Paysage concurrentiel

Le marché de l'EPC électrique en Arabie Saoudite présente une concentration modérée, les cinq premières entreprises contrôlant environ 45 % des attributions de 2025. PowerChina, China Energy Engineering Corporation et Doosan Enerbility dominent respectivement les lots solaires, éoliens et thermiques sensibles aux prix, tandis que Siemens Energy et GE Vernova ancrent les contrats de service liés aux équipementiers. Alfanar exploite les règles de contenu local pour remporter l'intégration du stockage par batteries, en partenariat avec BYD et HiTHIUM pour 4 gigawattheures de capacité. Le système de 7,8 gigawattheures de Sungrow dans le cluster de Najran, mis en service en décembre 2025, démontre l'avantage d'échelle des fournisseurs chinois dans les cellules lithium-fer-phosphate.

Les consortiums financièrement solides gagnent du terrain en vertu de la loi sur la participation du secteur privé, qui transfère les risques de construction et d'exploitation aux contractants. L'accès au financement islamique à long terme et aux garanties souveraines incline davantage le terrain en faveur des grands acteurs établis. Les petites entreprises locales prospèrent dans la fabrication de postes de transformation et les travaux basse tension, mais mènent rarement des appels d'offres multi-gigawatts.

Leaders du secteur de l'EPC électrique en Arabie Saoudite

ACWA Power

Saudi Electricity Co. – NCC

Larsen & Toubro

PowerChina

Doosan Enerbility

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Sungrow a mis en service un système de batteries de 7,8 gigawattheures à Najran, Khamis Mushait et Madaya.

- Octobre 2025 : PowerChina et Energy China ont enregistré 4,3 milliards USD d'EPC pour 3 gigawatts d'éolien et plusieurs sites solaires.

- Août 2025 : ACWA Power, SEC et KEPCO ont atteint la clôture financière des projets CCGT Rumah 1 et Nairiyah 1 de 3,6 gigawatts.

- Juillet 2025 : ACWA Power a signé sept PPA totalisant 15 gigawatts avec SPPC.

- Mars 2025 : Siemens Energy a sécurisé 1,6 milliard USD de commandes de turbines CCGT pour Rumah 2 et Nariyah 2.

Périmètre du rapport sur le marché de l'EPC électrique en Arabie Saoudite

Le marché de l'EPC électrique englobe le secteur mondial des entreprises qui assurent l'exécution complète de projets de production, de transport et de distribution d'électricité sur une base clé en main. Les contractants EPC prennent en charge la conception technique, l'approvisionnement en équipements, la construction, l'installation, les essais et la mise en service des infrastructures électriques, en veillant à ce que la livraison des projets soit conforme aux exigences convenues en matière de coût, de délai et de performance.

Le marché de l'EPC électrique en Arabie Saoudite est segmenté en EPC de production d'électricité et EPC de transport et distribution d'électricité. Par EPC de production d'électricité, le marché est segmenté par technologie, tranche de capacité et utilisateur final. Ces segments sont subdivisés comme suit : technologie – thermique, nucléaire et énergies renouvelables ; tranche de capacité – jusqu'à 100 MW, 100-499 MW, au-dessus de 500 MW ; utilisateur final – services publics réglementés, PEI, énergie captive industrielle et secteur public/entreprises d'État. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du chiffre d'affaires (milliards USD) pour tous les segments susmentionnés.

| Par technologie | Thermique |

| Nucléaire | |

| Énergies renouvelables | |

| Par tranche de capacité | Jusqu'à 100 MW (ressources énergétiques distribuées, microréseau) |

| 100 à 499 MW | |

| Au-dessus de 500 MW | |

| Par utilisateur final | Services publics réglementés |

| Producteurs d'électricité indépendants | |

| Énergie captive industrielle | |

| Secteur public et entreprises d'État |

| EPC de production d'électricité | Par technologie | Thermique |

| Nucléaire | ||

| Énergies renouvelables | ||

| Par tranche de capacité | Jusqu'à 100 MW (ressources énergétiques distribuées, microréseau) | |

| 100 à 499 MW | ||

| Au-dessus de 500 MW | ||

| Par utilisateur final | Services publics réglementés | |

| Producteurs d'électricité indépendants | ||

| Énergie captive industrielle | ||

| Secteur public et entreprises d'État | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'EPC électrique en Arabie Saoudite ?

La taille du marché de l'EPC électrique en Arabie Saoudite s'élevait à 14,20 milliards USD en 2026 et devrait atteindre 17,84 milliards USD d'ici 2031.

À quelle vitesse le marché de l'EPC électrique en Arabie Saoudite devrait-il croître ?

La valeur du marché devrait progresser à un TCAC de 4,67 % sur la période 2026-2031, portée par les énergies renouvelables de Vision 2030 et les mises à niveau du réseau.

Quel segment se développe le plus rapidement ?

Les ressources distribuées de moins de 100 mégawatts affichent la croissance la plus rapide à 6,1 % jusqu'en 2031, grâce aux microréseaux pour les projets d'hydrogène et de tourisme.

Qui sont les principaux contractants EPC en Arabie Saoudite ?

Les acteurs clés comprennent ACWA Power, PowerChina, Doosan Enerbility, Siemens Energy, GE Vernova et Alfanar, détenant ensemble environ 45 % des attributions de 2025.

Quel rôle jouent les systèmes de batteries dans les nouveaux projets ?

Plus de 5 gigawatts d'appels d'offres de stockage sont en cours, le projet de 7,8 gigawattheures de Najran illustrant l'échelle et l'importance des batteries pour la stabilité du réseau.

Comment les règles de contenu local affectent-elles les contractants étrangers ?

Le programme IKTVA oblige les entreprises EPC internationales à s'approvisionner localement ou à former des coentreprises, influençant les choix d'équipements d'usine et la création d'emplois.

Dernière mise à jour de la page le: