Taille et part du marché du bois rond

Analyse du marché du bois rond par Mordor Intelligence

La taille du marché du bois rond devrait croître de 383,43 milliards USD en 2025 et 398,00 milliards USD en 2026 pour atteindre 479,59 milliards USD d'ici 2031, reflétant un CAGR de 3,8 % entre 2026 et 2031. Des facteurs tels que les engagements de décarbonation des entreprises, les dispositions du Code international du bâtiment (IBC) pour les structures en bois plus élevées, et les expansions de capacité des usines de pâte à papier en Asie du Sud-Est influencent la dynamique des prix des fibres sur le marché du bois rond. Les contraintes d'approvisionnement persistent dans les régions où le boisement est limité et où les défis logistiques demeurent, notamment en Afrique du Sud et en Europe centrale. Les exigences de certification du Conseil de gestion forestière (FSC) et du Programme de reconnaissance de la certification forestière (PEFC) imposent des coûts supplémentaires par cycle d'audit en Roumanie, créant une pression financière sur les petits producteurs. Le marché intègre également des volumes croissants de bois de faible qualité destinés à la co-combustion de biomasse dans l'Union européenne (UE), tandis que les grumes de sciage de haute qualité sont orientées vers les lignes de production de bois lamellé-croisé (CLT) et de bois lamellé-collé (GLT).

Principaux enseignements du rapport

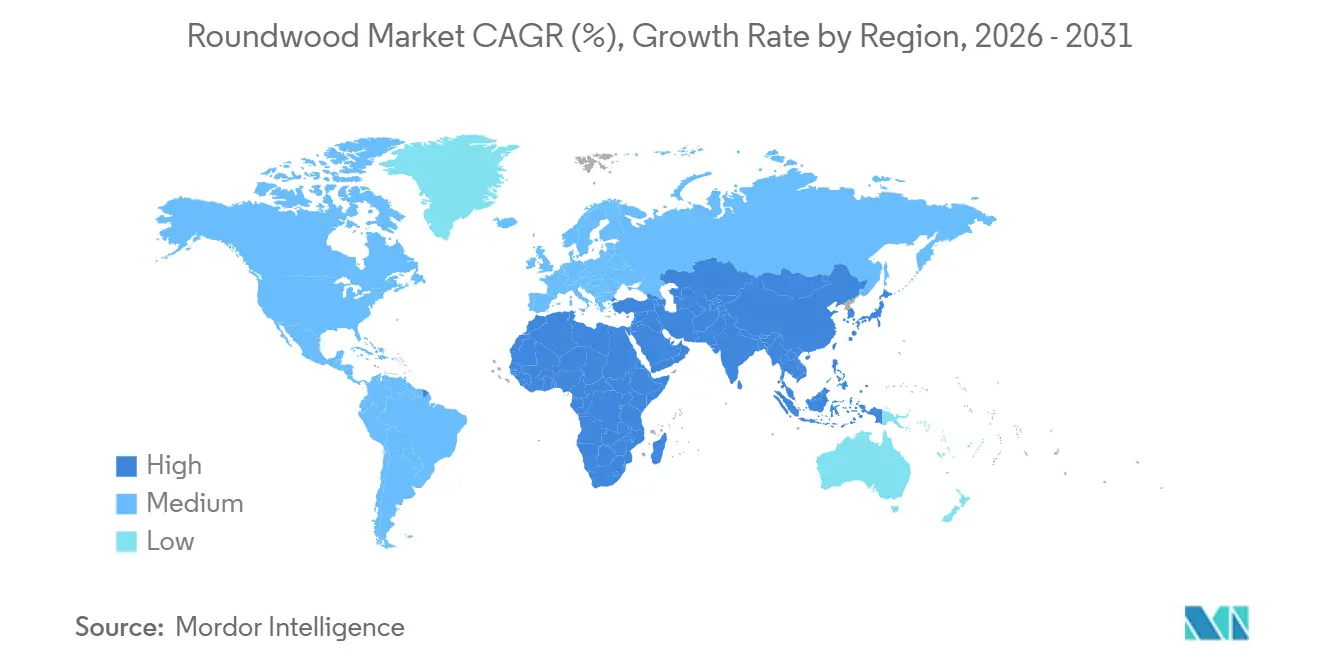

- Par géographie, l'Asie-Pacifique représentait la plus grande part du marché du bois rond, soit 34 %, en 2025, et la taille du marché africain devrait croître au CAGR le plus rapide, soit 5,8 %, de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du bois rond

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la construction en bois d'ingénierie | +0.9% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Australie), pôles urbains sélectionnés en Amérique du Sud et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Croissance des centres de données stimulant la demande de bois rond pour tambours de câbles | +0.2% | Pôles mondiaux en Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansions croissantes des capacités de pâte à papier en Asie du Sud-Est | +0.7% | Indonésie, Vietnam, Thaïlande et sud de la Chine | Moyen terme (2 à 4 ans) |

| Objectifs de co-combustion charbon-biomasse de l'Union européenne stimulant la demande | +0.5% | Union européenne et Royaume-Uni, effet d'entraînement indirect sur l'Amérique du Nord et l'Amérique du Sud | Long terme ( 4 ans) |

| Marchés volontaires du carbone finançant la sylviculture durable | +0.4% | Amérique du Nord, Amérique du Sud, Afrique et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Demande croissante en bioénergie hors réseau en Afrique subsaharienne | +0.6% | Éthiopie, Zambie, Nigéria, Kenya et Tanzanie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la construction en bois d'ingénierie

L'adoption de la construction en bois d'ingénierie est en hausse, avec des matériaux tels que le bois lamellé-croisé (CLT) et le bois lamellé-collé (GLT) remplaçant progressivement l'acier et le béton en raison de leur faible empreinte carbone incorporée et de réglementations de construction favorables. Ces produits en bois de structure dépendent du bois scié dérivé du bois rond, générant une demande amont significative en grumes. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (2024), la production mondiale de bois rond a atteint 390,4 millions de mètres cubes contre une production de 386,6 millions de mètres cubes l'année précédente[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), « Base de données FAOSTAT – Production et commerce forestiers (Production de bois rond, 2024) », fao.org. L'utilisation croissante du bois massif dans les bâtiments de moyenne et grande hauteur devrait maintenir la demande en bois rond de haute qualité.

Croissance des centres de données stimulant la demande de bois rond pour tambours de câbles

L'expansion rapide des infrastructures de centres de données entraîne une augmentation significative de la demande en matériaux en amont, notamment pour des applications telles que les systèmes de transport de câbles. Selon l'Agence internationale de l'énergie, la production d'électricité pour alimenter les centres de données devrait passer de 460 TWh en 2024 à plus de 1 000 TWh d'ici 2030, reflétant d'importantes additions de capacité à l'échelle mondiale[2]Source : Agence internationale de l'énergie, « Énergie et IA – Approvisionnement énergétique pour l'IA », iea.org. Cette croissance met en évidence le déploiement à grande échelle d'installations hyperscale et l'expansion considérable des réseaux de fibres optiques. Ces infrastructures nécessitent des solutions durables de manutention de câbles, les tambours en bois fabriqués à partir de bois rond restant le choix privilégié en raison de leur résistance et de leur conformité aux normes. À mesure que la construction de centres de données s'accélère dans les régions clés, la demande en bois rond devrait augmenter régulièrement.

Expansions croissantes des capacités de pâte à papier en Asie du Sud-Est

Les expansions de capacité de pâte à papier en Asie du Sud-Est stimulent la demande accrue de bois rond, en particulier les essences de feuillus utilisées dans la production de fibres. Des pays comme l'Indonésie et le Vietnam développent leur fabrication de pâte à papier orientée vers l'exportation, soutenue par une demande mondiale robuste pour les produits d'emballage et les produits en papier tissu. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (2024), la région Asie-Pacifique demeure un domaine de croissance significatif pour la consommation et le commerce des produits forestiers, portée par la croissance industrielle et la demande croissante de papier. Avec la mise en service de nouvelles usines, l'approvisionnement régulier en grumes de plantation et de feuillus mixtes devient essentiel, intensifiant davantage la pression sur les approvisionnements régionaux et importés en bois rond.

Objectifs de co-combustion charbon-biomasse de l'Union européenne stimulant la demande

Des objectifs d'énergie renouvelable plus stricts dans l'Union européenne accélèrent la transition du charbon vers la production d'énergie à base de biomasse, entraînant une demande constante pour les combustibles dérivés du bois. La co-combustion de biomasse est adoptée comme solution de charge de base transitoire, utilisant des intrants tels que les granulés de bois fabriqués à partir de bois de trituration, de résidus forestiers et de bois rond de faible qualité. Les réglementations de l'Union européenne mettent l'accent sur les exigences de durabilité, imposant des matières premières certifiées et traçables, ce qui incite les services publics à sécuriser des approvisionnements en bois conformes. Cette transition renforce la demande structurée en biomasse d'origine forestière, augmentant indirectement la consommation de bois rond sur les marchés domestiques et dépendants des importations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des composites plastiques remplaçant le bois d'emballage | -0.3% | Nœuds logistiques en Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des barrières phytosanitaires, notamment les réglementations NIMP-15 | -0.4% | Corridors d'exportation d'Asie-Pacifique, d'Amérique du Sud, d'Afrique vers l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coûts plus élevés liés à la conformité à la certification forestière durable | -0.5% | Amérique du Nord, Europe, Amérique du Sud orientée vers l'exportation, Océanie et Afrique | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre dans les opérations d'exploitation forestière mécanisée | -0.6% | Amérique du Nord, Europe, Océanie, s'étendant à l'Amérique du Sud et à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des composites plastiques remplaçant le bois d'emballage

L'adoption croissante des palettes en composite plastique réduit la dépendance aux matériaux d'emballage à base de bois, en particulier sur les marchés d'exportation réglementés. Les palettes en polyéthylène haute densité offrent une durabilité accrue pour une utilisation répétée et sont exemptées des exigences phytosanitaires de la NIMP-15, réduisant les coûts de conformité et minimisant les risques liés aux inspections. Avec l'application plus stricte des normes internationales d'emballage en bois, les exportateurs utilisant des palettes en bois non traitées ou non conformes font face à des risques accrus de rejet et à des défis opérationnels. Cette tendance pousse les secteurs de la logistique et du commerce de détail à se tourner vers des alternatives plastiques. En conséquence, la demande en bois rond de résineux de faible qualité utilisé dans la production de palettes diminue progressivement, en particulier dans les régions à forte intensité commerciale soumises à des protocoles d'inspection stricts.

Renforcement des barrières phytosanitaires, notamment les réglementations NIMP-15

Des réglementations phytosanitaires plus strictes intensifient les exigences de conformité dans les chaînes d'approvisionnement mondiales d'emballage en bois et de bois rond. Le Service d'inspection sanitaire des animaux et des plantes du Département de l'agriculture des États-Unis (USDA APHIS) a annoncé que l'application intégrale des exigences de marquage NIMP-15 reprendra en janvier 2026, imposant que tous les matériaux d'emballage en bois respectent les normes de traitement thermique et de certification. Cette évolution augmente les coûts opérationnels et crée des risques d'expédition pour les exportateurs ne disposant pas d'une infrastructure conforme. Les scieries de petite et moyenne taille, en particulier dans les régions en développement, rencontrent des difficultés pour obtenir des financements pour les fours et mettre en œuvre des systèmes de traçabilité. Par conséquent, l'écart entre les fournisseurs certifiés et non certifiés se creuse, affectant la compétitivité et la participation au commerce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Asie-Pacifique représentait la plus grande part du marché du bois rond, soit 34 %, en 2025, soutenue par une forte demande dans la construction et l'expansion des industries de la pâte à papier et du papier. La région reste dépendante des importations en raison de ressources forestières domestiques limitées dans les économies clés telles que la Chine et le Japon. La demande est également renforcée par le développement des infrastructures et les activités industrielles, notamment dans les applications d'emballage et de logement. L'Asie du Sud-Est émerge comme un fournisseur et un centre de traitement important, bénéficiant de l'expansion de la sylviculture de plantation. Les flux commerciaux au sein de la région sont dynamiques, avec un approvisionnement régulier en provenance d'Océanie et d'Amérique du Nord pour répondre aux besoins industriels.

La taille du marché africain devrait croître au CAGR le plus rapide, soit 5,8 %, de 2026 à 2031, portée par une dépendance soutenue au bois pour l'énergie et l'expansion progressive de la sylviculture de plantation. La consommation de combustible domestique reste le principal moteur dans les économies d'Afrique subsaharienne, tandis que l'utilisation industrielle augmente progressivement. Les initiatives de boisement menées par les gouvernements contribuent au développement de l'approvisionnement à long terme, bien que les progrès varient selon les pays. Les limitations en matière d'infrastructures et de logistique continuent de contraindre le potentiel d'exportation. Malgré ces défis, la consommation intérieure reste structurellement forte, et l'amélioration des cadres politiques devrait renforcer l'efficacité de la chaîne d'approvisionnement et soutenir la croissance future.

L'Amérique du Nord et l'Europe affichent une demande stable portée par les activités de construction, les politiques de transition énergétique et les applications industrielles du bois. Selon le Département de l'agriculture des États-Unis, en mars 2026, le gouvernement a annoncé 115,2 millions USD de garanties de prêts dans huit États pour renforcer les capacités de traitement des scieries et du bois, consolidant ainsi les chaînes d'approvisionnement en bois domestiques[3]Source : Département de l'agriculture des États-Unis, « Annonce d'investissement dans la production de bois (2026) », usda.gov. En Europe, la promotion de l'adoption de l'énergie biomasse continue de soutenir la demande en bois certifié. Les deux régions bénéficient de chaînes d'approvisionnement bien développées et de pratiques de gestion forestière durable, garantissant un approvisionnement régulier en bois tout en répondant à l'évolution des normes environnementales et réglementaires.

Paysage concurrentiel

La structure du secteur reste caractérisée par un mélange de grands propriétaires de terres boisées et de sociétés forestières intégrées, qui tirent parti de leur échelle et de leurs capacités de certification pour maintenir des avantages concurrentiels. Les entreprises leaders accordent la priorité à la gestion forestière durable, aux contrats d'approvisionnement à long terme et aux sources de revenus diversifiées, notamment les ventes de bois et les opportunités liées au carbone. L'augmentation des normes de certification et des exigences de conformité élève les barrières opérationnelles, rendant difficile pour les petits acteurs de concurrencer efficacement. À mesure que les réglementations mondiales en matière de durabilité se renforcent, les entreprises disposant de systèmes de traçabilité établis et d'un accès à des forêts certifiées sont mieux positionnées pour obtenir des prix premium et des accords d'approvisionnement à long terme.

L'adoption des technologies émerge comme un facteur de différenciation significatif parmi les grands opérateurs forestiers. Les entreprises utilisent des outils numériques tels que la télédétection, l'intelligence artificielle et les systèmes de récolte automatisés pour améliorer la productivité et optimiser l'utilisation des ressources. La mécanisation des opérations d'exploitation forestière améliore l'efficacité et réduit la dépendance à la main-d'œuvre, en particulier sur les marchés développés. Cependant, les exigences élevées en matière d'investissement en capital limitent l'adoption de ces technologies parmi les petits entrepreneurs, créant un fossé technologique au sein du secteur. De plus, les plateformes numériques pour la logistique et le suivi de la chaîne d'approvisionnement améliorent la transparence, facilitent la conformité aux normes de durabilité et renforcent les relations avec les acheteurs en aval.

L'activité d'investissement remodèle la dynamique concurrentielle, en particulier dans la propriété des terres boisées et la gestion des actifs. En mars 2026, Gresham House a finalisé l'acquisition de Molpus Woodlands Group, formant une plateforme combinée gérant 8 milliards USD d'actifs sur 2,2 millions d'acres. Cette évolution souligne l'intérêt croissant des investisseurs pour les actifs liés à la foresterie. La tendance reflète un intérêt croissant pour le bois en tant qu'investissement à double finalité, offrant à la fois un approvisionnement en matières premières et un potentiel de séquestration du carbone. La consolidation stratégique et les afflux de capitaux devraient renforcer la position des grands acteurs bien capitalisés sur le marché du bois rond.

Développements récents du secteur

- Avril 2026 : Gresham House a acquis une participation majoritaire dans Molpus Woodlands Group, créant l'un des plus grands gestionnaires d'investissements en terres boisées au monde, avec environ 8 milliards USD d'actifs forestiers et plus de 2,2 millions d'acres sous gestion. Cette acquisition renforce les capacités de récolte du bois et de gestion forestière, contribuant à la stabilité de l'approvisionnement à long terme sur le marché du bois rond.

- Mars 2026 : Le Département de l'agriculture des États-Unis a annoncé 115,2 millions USD de garanties de prêts dans le cadre du Programme d'expansion de la production de bois. Ce financement vise à moderniser et à développer les scieries dans huit États, soutenant les chaînes d'approvisionnement en bois domestiques et augmentant la capacité de traitement du bois rond sur le marché des États-Unis.

- Décembre 2025 : L'Union européenne a reporté l'application du règlement de l'UE sur la déforestation (EUDR) pour les grandes entreprises, tout en maintenant des exigences strictes de diligence raisonnable pour les produits en bois et en bois d'œuvre. Cette évolution continue d'avoir un impact sur la transparence des approvisionnements et les normes de conformité au sein du marché du bois rond.

Périmètre du rapport sur le marché du bois rond

Le bois rond est du bois récolté en forêt sous sa forme cylindrique naturelle (grumes), sans avoir subi de sciage, de déchiquetage ou de transformation supplémentaire au-delà de la coupe et de l'écorçage de base. Il constitue la principale matière première de la chaîne de valeur à base de bois. Le rapport sur le marché du bois rond est segmenté par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et autres). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des importations (valeur et volume), une analyse des exportations (valeur et volume), une analyse et des prévisions des tendances des prix de gros, et plus encore. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Amérique du Nord | États-Unis | Analyse de la production (volume) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Canada | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Mexique | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Amérique du Sud | Brésil | Analyse de la production (volume) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Chili | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Europe | Allemagne | Analyse de la production (volume) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| France | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Pologne | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Russie | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Asie-Pacifique | Chine | Analyse de la production (volume) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Japon | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Australie | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Inde | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Malaisie | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Moyen-Orient | Arabie saoudite | Analyse de la production (volume) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Turquie | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Afrique | Afrique du Sud | Analyse de la production (volume) |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Kenya | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | ||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | ||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | ||

| Analyse et prévisions des tendances des prix de gros | ||

| Cadre réglementaire | ||

| Liste des acteurs clés | ||

| Logistique et infrastructure | ||

| Analyse de la saisonnalité | ||

| Par géographie | Amérique du Nord | États-Unis | Analyse de la production (volume) |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Canada | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Mexique | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Amérique du Sud | Brésil | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Chili | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Europe | Allemagne | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| France | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Pologne | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Russie | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Asie-Pacifique | Chine | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Japon | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Australie | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Inde | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Malaisie | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Moyen-Orient | Arabie saoudite | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Turquie | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Afrique | Afrique du Sud | Analyse de la production (volume) | |

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

| Kenya | Analyse de la production (volume) | ||

| Analyse de la consommation (valeur et volume de consommation) | |||

| Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs) | |||

| Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination) | |||

| Analyse et prévisions des tendances des prix de gros | |||

| Cadre réglementaire | |||

| Liste des acteurs clés | |||

| Logistique et infrastructure | |||

| Analyse de la saisonnalité | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du bois rond ?

La taille du marché du bois rond est de 383,43 milliards USD en 2025.

Quelle est la valeur projetée du marché du bois rond d'ici 2031 ?

La taille du marché du bois rond devrait atteindre 479,59 milliards USD d'ici 2031.

Quelle région détenait la plus grande part de la demande mondiale en bois rond en 2025 ?

L'Asie-Pacifique représentait la plus grande part, soit 34 %, du marché du bois rond en 2025, portée par le secteur de la pâte à papier en Chine et les initiatives de construction de logements en bois au Japon.

À quelle vitesse la demande africaine en bois rond devrait-elle croître ?

Portée par les besoins en bioénergie et les nouvelles plantations, la demande africaine devrait augmenter au CAGR le plus rapide, soit 5,8 %, de 2026 à 2031.

Comment les marchés volontaires du carbone influencent-ils les opérations forestières ?

Les projets de gestion forestière améliorée génèrent des crédits carbone négociables, encourageant les propriétaires fonciers à prolonger les durées de rotation et à gérer les peuplements pour la séquestration du carbone.

Dernière mise à jour de la page le: