Taille et part du marché BYOD

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 152.79 Milliards de dollars |

| Taille du Marché (2031) | 315.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.62% CAGR |

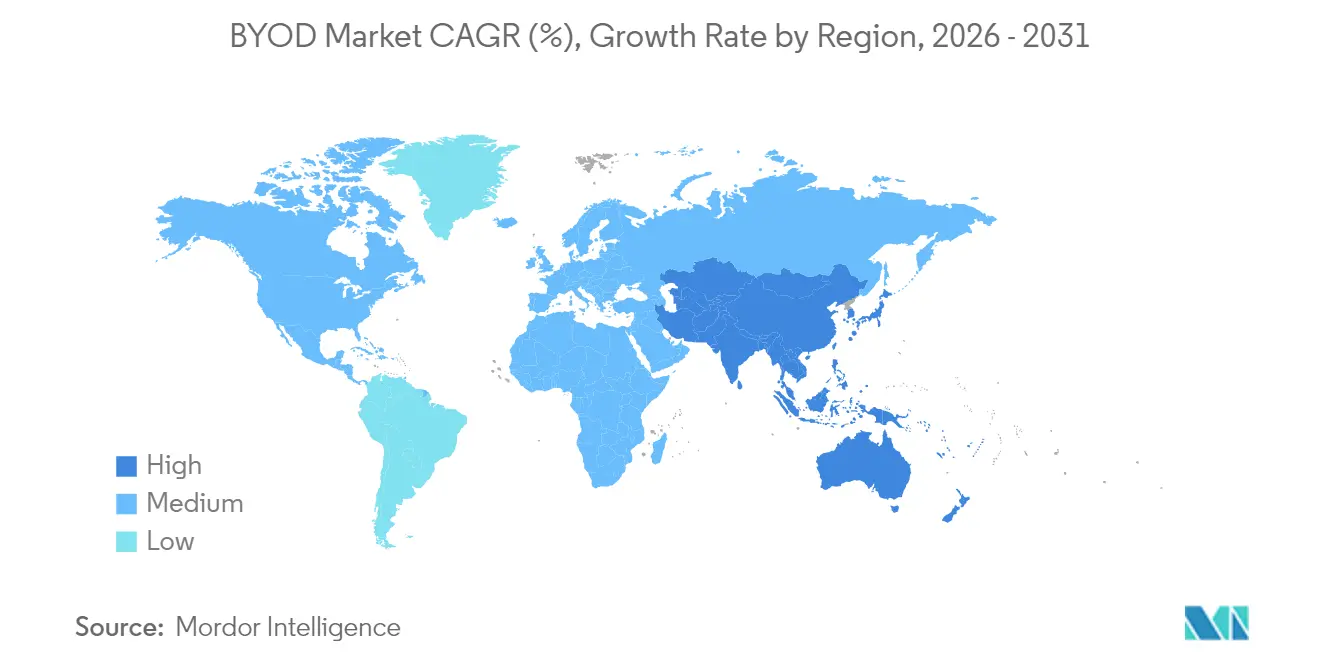

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs_Market.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché BYOD par Mordor Intelligence

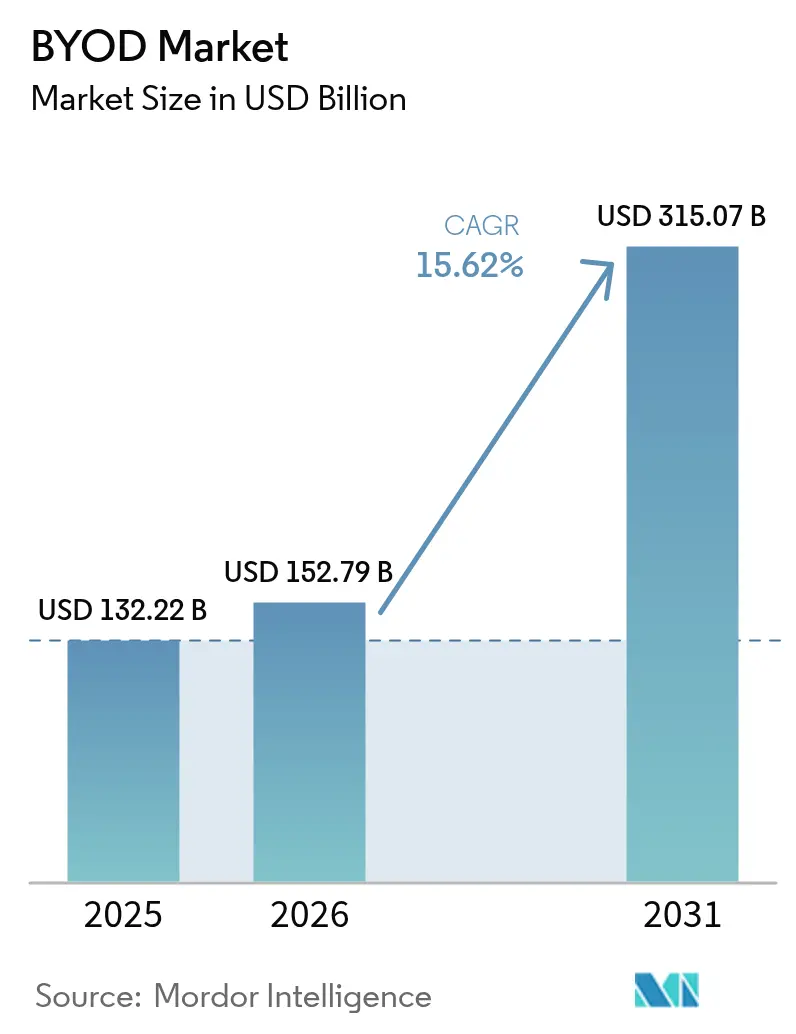

La taille du marché BYOD était évaluée à 132,22 milliards USD en 2025 et devrait croître de 152,79 milliards USD en 2026 pour atteindre 315,07 milliards USD d'ici 2031, à un CAGR de 15,62 % durant la période de prévision (2026-2031). La demande s'accélère à mesure que les politiques de travail hybride permanent poussent les entreprises à externaliser les dépenses d'investissement liées aux appareils tout en renforçant les contrôles de confiance zéro. Les plateformes UEM natives dans le cloud qui supervisent les smartphones, les tablettes, les ordinateurs portables et les objets connectés émergents depuis une console unique remplacent les déploiements MDM sur site traditionnels, permettant l'application des politiques en temps réel et la détection des menaces assistée par IA.[1]Microsoft, "Actualités Microsoft Intune lors de Microsoft Ignite 2024," MICROSOFT.COM Parallèlement, les déploiements commerciaux de la 5G créent de la bande passante pour les flux de travail mobiles à forte consommation de données, permettant des capacités d'IA en périphérie qui maintiennent le traitement sensible sur les appareils personnels et apaisent les préoccupations des employés en matière de confidentialité. L'ensemble de ces forces élargit les opportunités de marché pour les fournisseurs capables de combiner une sécurité centrée sur l'identité, des analyses granulaires et des modèles de licences à la croissance progressive.

Points clés du rapport

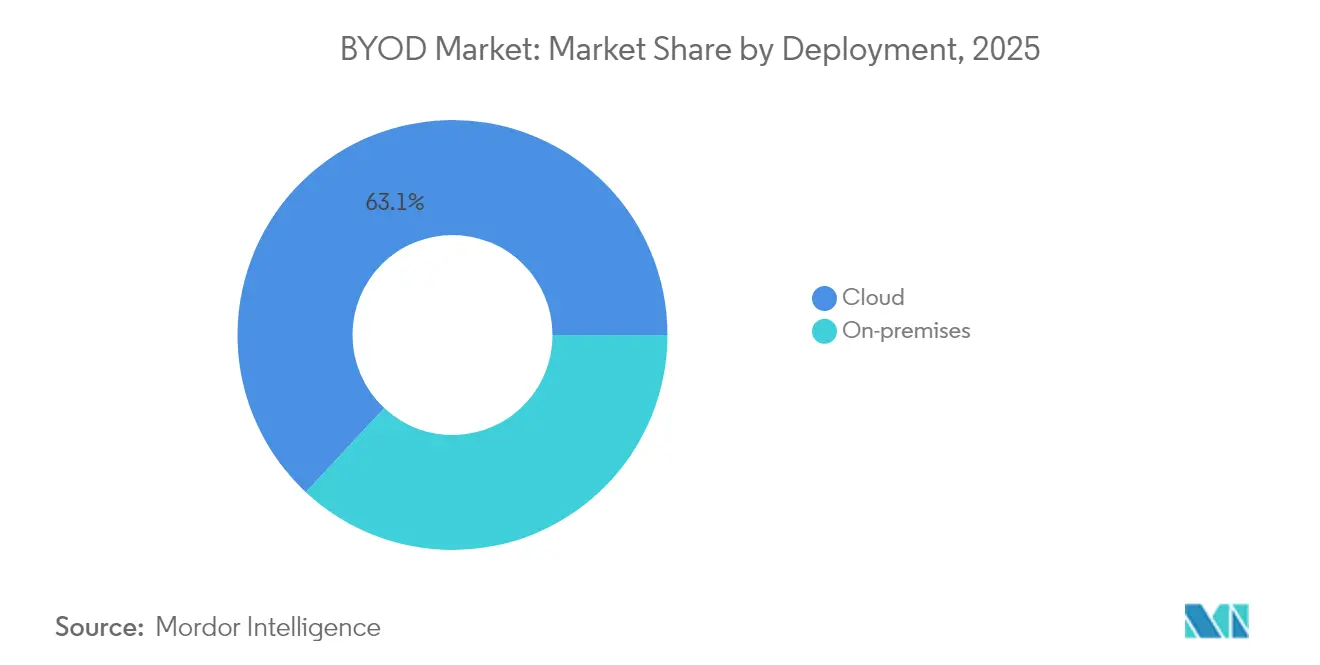

- Par déploiement, le cloud a capté 63,05 % de la part de marché BYOD en 2025, et le segment progresse à un CAGR de 16,55 % jusqu'en 2031.

- Par type d'appareil, les smartphones détenaient 48,02 % de la part de marché BYOD en 2025, tandis que les objets connectés portables et autres devraient enregistrer le CAGR le plus rapide à 16,12 %.

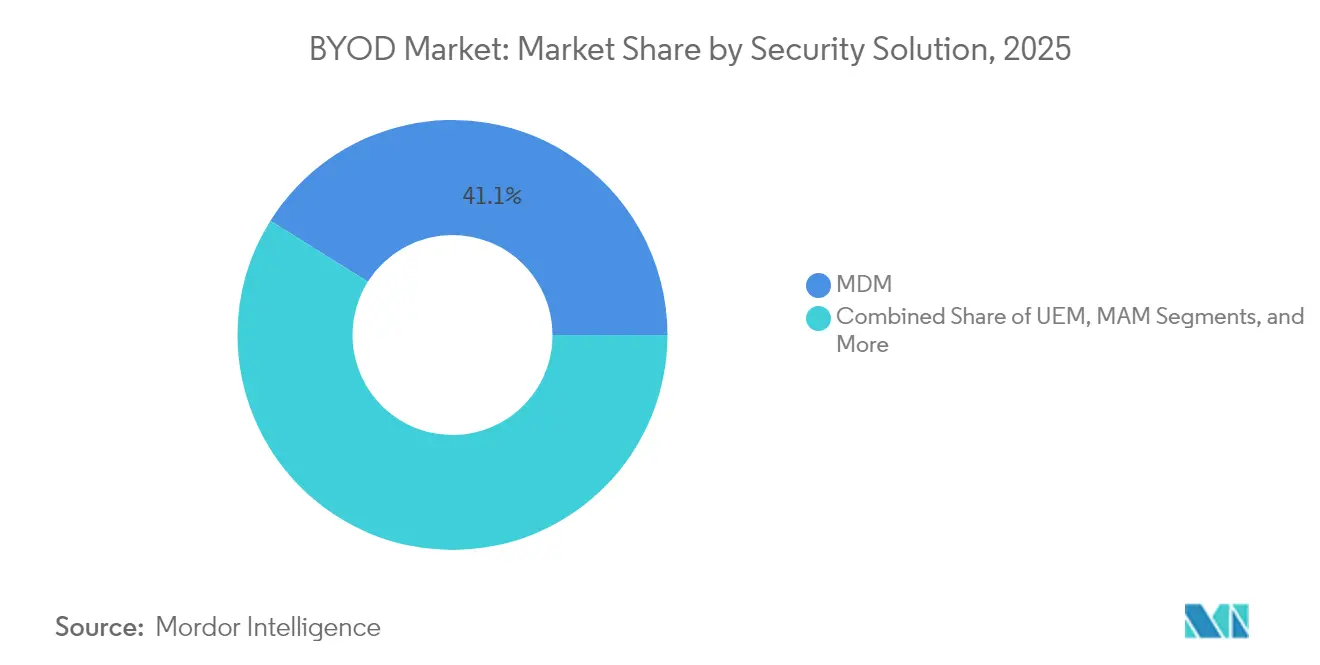

- Par solution de sécurité, le MDM détenait 41,08 % de la part de marché BYOD en 2025, tandis que l'UEM devrait enregistrer le CAGR le plus rapide à 16,05 %.

- Par taille d'organisation, les grandes entreprises détenaient 57,02 % de la part de marché BYOD en 2025, tandis que les PME devraient enregistrer le CAGR le plus rapide à 16,20 %.

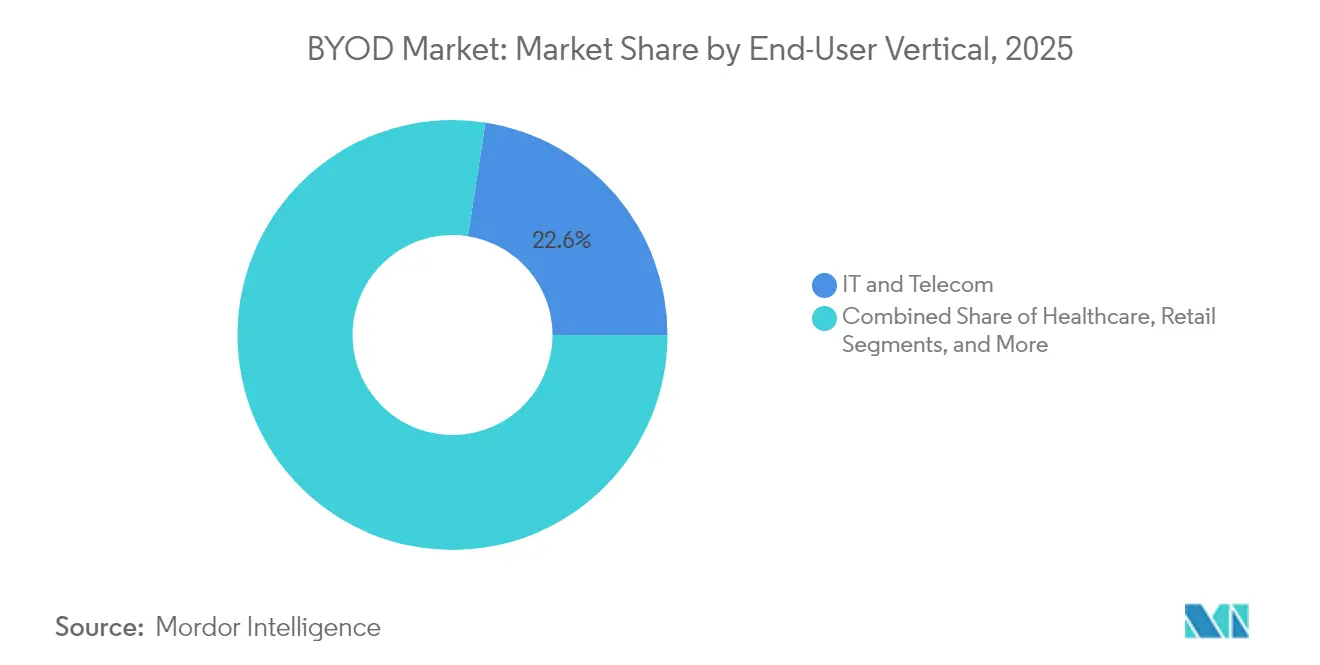

- Par géographie, l'Amérique du Nord représentait 38,10 % de la taille du marché BYOD en 2025, tandis que la région Asie-Pacifique devrait mener la croissance à un CAGR de 16,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché BYOD

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des appareils intelligents compatibles 5G | +3.2% | Mondial, avec des gains précoces en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les politiques de travail hybride devenant permanentes | +4.1% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| UEM natif dans le cloud remplaçant le MDM traditionnel | +3.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Mandats de sécurité de confiance zéro dans les secteurs réglementés | +2.9% | Mondial, concentré dans la BFSI, la santé et les administrations publiques | Long terme (≥ 4 ans) |

| Pression de maîtrise des coûts dans les budgets IT (externalisation des dépenses d'investissement liées aux appareils) | +1.7% | Mondial, particulièrement chez les PME et les secteurs sensibles aux coûts | Court terme (≤ 2 ans) |

| IA en périphérie sur les appareils personnels permettant des flux de travail hors ligne sécurisés | +0.2% | Amérique du Nord, en expansion vers l'Asie-Pacifique et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prolifération des appareils intelligents compatibles 5G accélère l'adoption en entreprise

Les installations commerciales 5G autonomes déployées dans sept nations de la région Asie-Pacifique permettent l'automatisation des usines à faible latence, la télémédecine quasi en temps réel et les flux de travail de services sur le terrain riches en vidéo, tous fonctionnant efficacement sur les terminaux appartenant aux employés.[2]GSMA, "Économie mobile Asie-Pacifique 2024," GSMA.COM La GSMA prévoit que la 5G injectera près de 130 milliards USD dans l'économie de la région Asie-Pacifique d'ici 2030, une grande partie étant liée aux applications d'usines intelligentes et de réseaux intelligents qui reposent sur la gestion unifiée des terminaux. Ces tâches à forte consommation de données amplifient le besoin d'une orchestration des politiques assistée par IA qui optimise la bande passante, classe automatiquement le trafic sensible et assure la conformité à la volée. Les entreprises adoptant des réseaux 5G privés imposent donc des solutions UEM combinant une configuration des politiques tenant compte du spectre radio et des analyses comportementales. Les fabricants d'appareils intègrent simultanément des moteurs d'inférence IA dédiés, permettant à la détection des menaces et à la prévention des pertes de données de fonctionner localement, ce qui réduit les coûts de sortie vers le cloud et maintient les informations personnelles sur l'appareil en périphérie.

Les politiques de travail hybride devenant permanentes stimulent l'investissement dans l'UEM

Les deux tiers des multinationales américaines et européennes ont désormais officialisé le travail hybride comme modèle opérationnel permanent. Cette évolution oblige les équipes IT à superviser les ordinateurs portables, tablettes et téléphones non gérés bien au-delà du périmètre du réseau d'entreprise. Les environnements Intune natifs dans le cloud ont enregistré une croissance à deux chiffres en 2024, une tendance portée par le provisionnement sans contact qui applique les bases de sécurité, les certificats et les ensembles d'applications avant la première connexion. Les analyses en temps réel utilisant le langage de requête Kusto fournissent aux équipes de sécurité une télémétrie inter-appareils en quelques secondes. Les fonctionnalités de co-pilote assistées par IA trient les anomalies et recommandent des mesures d'atténuation immédiates, réduisant les cycles de réponse aux incidents même lorsque les utilisateurs se connectent depuis une connexion résidentielle à haut débit. Il en résulte une réduction mesurable des tickets au service d'assistance et un délai moyen de réparation plus court, soutenant les mandats des directeurs informatiques en faveur d'opérations de terminaux plus légères.

UEM natif dans le cloud remplaçant les systèmes MDM traditionnels

Les entreprises abandonnent les piles MDM sur site qui peinent à suivre le rythme des mises à jour et la diversité des appareils. La migration vers des solutions UEM délivrées en mode SaaS permet des déploiements de fonctionnalités rapides, une automatisation pilotée par API et une mise à l'échelle élastique lors des pics saisonniers de main-d'œuvre. Microsoft, VMware et IBM signalent chacun une augmentation des taux d'adoption des modules complémentaires d'identité et d'analyse, soulignant la préférence des acheteurs pour des plans de contrôle consolidés. Les plateformes modernes sécurisent côte à côte les appareils Windows, Android, iOS, macOS et vision-OS et fournissent un micro-tunneling par application pour isoler les flux de données d'entreprise. Une API VPP étendue dans les écosystèmes Apple a réduit les demandes d'attribution de licences de 25 000 à 10 par opération en masse, réduisant les délais de déploiement. Les organisations bénéficient également de tableaux de bord de conformité intégrés qui associent la posture des politiques aux points de contrôle ISO et RGPD, réduisant l'effort de préparation aux audits.

Mandats de sécurité de confiance zéro dans les secteurs réglementés

Les systèmes de santé en Amérique du Nord et en Europe exigent désormais une attestation au niveau de l'appareil avant d'accorder l'accès aux portails de dossiers de santé électroniques. Les agences gouvernementales poursuivent des politiques similaires qui restreignent les fonctions à hauts privilèges aux terminaux dont les numéros de build du système d'exploitation et les signatures antimaliciels actifs sont vérifiés. Les établissements financiers étendent la vérification multifactorielle en superposant des données biométriques comportementales qui surveillent le rythme de frappe et les habitudes de navigation, signalant les anomalies sans interrompre la productivité. Les co-pilotes enrichis par IA examinent les demandes d'élévation de privilèges et suggèrent des règles d'approbation applicables automatiquement, rationalisant la charge de travail administrative tout en maintenant les pistes d'audit. Ces avancées illustrent comment les cadres de confiance zéro sont devenus fondamentaux pour les déploiements BYOD à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des primes d'assurance cyber liées aux terminaux non gérés | -1.8% | Amérique du Nord et UE, avec des répercussions vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Résistance des employés aux agents intrusifs au nom de la vie privée | -1.2% | Mondial, particulièrement dans l'UE sous le RGPD | Court terme (≤ 2 ans) |

| Fragmentation des versions de systèmes d'exploitation et de micrologiciels dans les marchés émergents | -0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Consolidation imminente des fournisseurs après l'opération Broadcom–VMware | -0.7% | Mondial, avec un impact précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des primes d'assurance cyber liées aux terminaux non gérés

Les assureurs scrutent l'hygiène des appareils mobiles alors que les sinistres liés aux rançongiciels augmentent. Les organisations disposant d'une visibilité insuffisante sur les terminaux font face à des hausses de primes pouvant atteindre 20 %. Les assureurs exigent de plus en plus la preuve d'une surveillance continue, d'un chiffrement basé sur des politiques et de routines de sauvegarde vérifiables avant de lier la couverture. Les fournisseurs répondent en intégrant la détection d'anomalies par apprentissage automatique et des rapports unifiés sur les appareils mobiles, de bureau et les machines virtuelles. Les manuels automatisés isolent ou effacent les appareils à haut risque, créant des preuves actuarielles d'atténuation des risques. Les tableaux de bord de conformité exportent directement des rapports d'attestation aux assureurs, réduisant les formalités administratives manuelles et améliorant les résultats lors des renouvellements.

Résistance des employés aux agents intrusifs au nom de la vie privée

Les comités d'entreprise européens s'opposent souvent à l'inscription complète des appareils car cela expose des photos personnelles, des messages et des données de localisation. Pour se conformer au RGPD et maintenir la confiance des employés, les entreprises se tournent vers une protection au niveau des applications qui sépare les données d'entreprise dans des environnements sandbox chiffrés sans collecter de télémétrie personnelle. Les fonctionnalités d'effacement sélectif suppriment uniquement les informations professionnelles lors du départ de l'employé, laissant les fichiers personnels intacts. Le traitement par IA en périphérie limite davantage le transfert des données hors de l'appareil en analysant localement les activités malveillantes. Des politiques claires et des invites utilisateur transparentes sont devenues des leviers d'adoption essentiels, prouvant que la conception axée sur la confidentialité peut coexister avec des mandats de sécurité stricts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : adoption rapide des plans de contrôle cloud

Le segment cloud représentait 63,05 % de la part de marché BYOD en 2025 et devrait se développer à un CAGR de 16,55 %. Les organisations migrent leurs charges de travail vers des plateformes UEM en mode SaaS qui offrent des analyses en temps réel, une remédiation automatisée et un héritage des politiques sur les smartphones, tablettes et ordinateurs portables appartenant aux employés. Les déploiements sur site persistent dans les laboratoires gouvernementaux à accès restreint et certaines installations de défense, mais les dépenses d'investissement, le rythme des mises à niveau et les exigences en main-d'œuvre qualifiée freinent toute nouvelle expansion.

Les écosystèmes natifs dans le cloud offrent une livraison continue des fonctionnalités, des intégrations SOC intégrées et des contrôles d'accès granulaires basés sur les rôles qui facilitent la séparation des tâches. Le module d'analyse avancée de Microsoft met en évidence les tendances de conformité des appareils et suggère automatiquement des règles d'accès conditionnel, renforçant les postures de confiance zéro en quelques heures. Les boîtes à outils de conformité associent les configurations aux points de contrôle ISO 27001 et HIPAA, produisant à la demande des artefacts adaptés aux audits. Ces avantages sous-tendent la dominance du segment de déploiement et renforcent la trajectoire à long terme du marché BYOD.

Par type d'appareil : des terminaux diversifiés élargissent la surface d'attaque

Les téléphones, tablettes et ordinateurs portables restent le cœur de la productivité quotidienne, mais les objets connectés portables et les casques XR intègrent rapidement les flux de travail réglementés. Les hôpitaux testent des lunettes intelligentes pour la consultation mains libres des dossiers patients, tandis que les usines adoptent des scanners portés au poignet pour rationaliser les contrôles d'inventaire. Bien qu'aucune catégorie d'objets connectés portables ne dépasse encore les deux chiffres de part de marché BYOD, la croissance n'est dépassée que par l'adoption du déploiement cloud. Les plateformes UEM prennent désormais en charge la gestion basée sur des politiques des capteurs, des caméras et des interfaces informatiques spatiales, reflétant un périmètre élargi qui doit toujours s'inscrire dans des cadres de confiance zéro.

La couverture des plateformes Windows, Android, iOS, macOS et vision-OS souligne l'exigence d'un dépannage inter-appareils et d'une distribution logicielle. L'orchestration des correctifs en temps réel, le gel à distance et le partitionnement sélectif des données maintiennent la conformité des flux d'information même lorsque les employés basculent entre différents appareils. À mesure que l'informatique spatiale mûrit, attendez-vous à des hooks d'API étendus qui classifient les données du champ visuel et restreignent la capture d'écran dans les environnements réglementés.

Par solution de sécurité : l'UEM supplante le MDM autonome

La gestion des appareils mobiles dominait autrefois. Aujourd'hui, la gestion unifiée des terminaux regroupe les couches d'appareils, d'applications, d'identité et d'analyse dans un seul plan de contrôle, réduisant la prolifération des outils et les charges de licences. Les fournisseurs présentent des modules de prédiction des violations assistés par IA, des données biométriques comportementales pour l'authentification continue et des modules de gestion des privilèges qui autorisent une élévation limitée dans le temps. L'intégration avec des fournisseurs d'identité tels qu'Azure Active Directory permet un accès conditionnel basé sur le score de risque de l'appareil et le rôle de l'utilisateur, automatisant des décisions qui nécessitaient autrefois une intervention manuelle.

Bien que la gestion des applications mobiles reste populaire dans les marchés européens sensibles à la confidentialité, les entreprises y voient de plus en plus un complément plutôt qu'un substitut. Les hooks IAM exposent les signaux de connexion au niveau des applications, permettant des changements de politique contextuels qui révoquent les jetons si l'appareil devient non conforme. Le résultat net : une stratégie de défense en couches qui maintient les données sensibles confinées sans entraver l'expérience utilisateur.

Par taille d'organisation : le cloud nivelle les chances pour les PME

Les grandes entreprises représentaient 57,02 % de la part de marché BYOD en 2025 en raison de vastes parcs d'appareils et de programmes de sécurité matures. Pourtant, les PME affichent un CAGR plus rapide de 16,20 % car les abonnements SaaS éliminent le besoin d'une infrastructure lourde. L'inscription sans contact et les réinitialisations de mot de passe en libre-service allègent les volumes du service d'assistance informatique, tandis que la facturation à l'utilisation s'adapte aux effectifs fluctuants. Les environnements Intune peuvent désormais regrouper les appareils au moment de l'inscription, en attribuant automatiquement des applications et des politiques spécifiques aux rôles qui nécessitaient auparavant des scripts manuels.

Les PME bénéficient de modèles de conformité intégrés couvrant la prévention des pertes de données et l'authentification multifactorielle sans personnel de sécurité dédié. Les grandes entreprises, quant à elles, intègrent la télémétrie dans les SIEM existants, appliquant l'apprentissage automatique pour prédire les abus de privilèges. Pour les deux cohortes, l'orchestration automatisée des correctifs et les informations organisées par IA se distinguent comme des investissements rentables.

Par secteur d'utilisateur final : les secteurs réglementés ouvrent la marche

Les prestataires de soins de santé exigent des contrôles conformes à la HIPAA qui chiffrent les informations de santé protégées, restreignent le partage du presse-papiers et imposent des politiques de mots de passe strictes. Les hôpitaux utilisent l'accès biométrique associé à un score de risque en temps réel pour vérifier l'identité des cliniciens avant d'autoriser la modification des dossiers de santé électroniques. Les établissements financiers se concentrent sur l'authentification comportementale et l'autorisation continue, s'appuyant sur des modèles d'apprentissage automatique pour détecter les activités inhabituelles. Les agences gouvernementales déploient l'attestation des appareils et le géo-clôturage pour sécuriser l'accès aux données sensibles des citoyens.

Les fabricants appliquent des applications de diagnostic alimentées par la 5G et la collecte de données IoT pour affiner la maintenance prédictive, repoussant les limites de la diversité des appareils alors que les objets connectés portables et les casques de réalité augmentée font leur entrée sur le site de production. Les détaillants équipent leurs collaborateurs de tablettes de point de vente mobiles reliées aux systèmes d'inventaire, simplifiant l'exécution omnicanale. L'expansion intersectorielle souligne la résilience du marché BYOD et sa nécessité croissante dans les flux de travail de la connaissance et des opérations.

Analyse géographique

La part de marché BYOD de 38,10 % de l'Amérique du Nord découle d'une adoption précoce des mandats de confiance zéro et d'une infrastructure cloud étendue. Les entités des services financiers et de la santé exigent des preuves de conformité continues, stimulant l'adoption de plateformes UEM pilotées par l'analyse qui inspectent chaque session d'appareil. Les directives fédérales faisant référence au NIST 800-207 ont davantage institutionnalisé la confiance zéro comme référence, obligeant même les entreprises du marché intermédiaire à mettre à niveau leurs systèmes MDM traditionnels.

La région Asie-Pacifique est le moteur de croissance, progressant à un CAGR de 16,02 %. La GSMA prévoit que l'économie mobile régionale dépassera 1 000 milliards USD d'ici 2030 grâce aux applications d'entreprise compatibles 5G. Le programme Smart Nation de Singapour et les politiques de cyber-résilience de l'Australie établissent des références qui se propagent aux marchés voisins. Les fournisseurs disposant de centres de données localisés et d'un support multilingue bénéficient d'un avantage, compte tenu des règles de souveraineté diverses.

L'Europe maintient un élan régulier porté par les exigences de confidentialité découlant du RGPD. Les comités d'entreprise limitent souvent les droits d'inspection des appareils, stimulant la demande de gestion centrée sur les applications et de fonctionnalités d'effacement sélectif qui respectent les données personnelles. Le Moyen-Orient et l'Afrique sont à la traîne en termes de part mais manifestent un intérêt croissant à mesure que les gouvernements numérisent les services publics et étendent la couverture 5G. Dans toutes les régions, les boîtes à outils de conformité adaptées et la résidence des données dans le pays restent des arguments de vente essentiels.

Paysage concurrentiel

Le marché BYOD reste modérément fragmenté même si la consolidation s'accélère. Microsoft consolide ses parts grâce aux améliorations continues d'Intune, notamment les co-pilotes IA qui suggèrent des étapes de remédiation et des règles de privilèges. La cession en cours de la division informatique des utilisateurs finaux de VMware à KKR crée une incertitude, poussant certains clients de Workspace ONE à réévaluer les feuilles de route des fournisseurs.[3]VMware, "VMware nommé leader dans The Forrester Wave : Unified Endpoint Management, T4 2023," VMWARE.COM IBM, Cisco et Samsung Knox investissent dans des intégrations axées sur l'identité et une attestation ancrée dans le matériel pour approfondir leur différenciation.

Les fusions et acquisitions stratégiques se concentrent sur l'identité et l'analyse. Microsoft absorbe des startups de niche en sécurité pour étendre la détection comportementale et l'automatisation de la conformité. Les concurrents répondent avec des API ouvertes et des partenariats de marché qui intègrent des capacités avancées dans les piles existantes. À mesure que les objets connectés portables et les terminaux XR prolifèrent, les fournisseurs capables d'assurer une application cohérente des politiques sur des architectures d'appareils non traditionnelles commanderont des valorisations premium.

Leaders du secteur BYOD

VMware Inc.

IBM Corporation

SAP SE

Ivanti, Inc. (MobileIron)

Citrix Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Microsoft a ajouté l'évaluation des demandes d'élévation de privilèges pilotée par Copilot dans la gestion des privilèges des terminaux Intune, automatisant la création de règles pour les approbations futures.

- Février 2025 : KKR a finalisé l'acquisition de la division informatique des utilisateurs finaux de VMware, déclenchant une réévaluation des plateformes parmi les clients de Workspace ONE.

- Novembre 2024 : Microsoft a lancé Intune Advanced Analytics avec la prise en charge du KQL, permettant aux administrateurs d'exécuter des requêtes en temps réel et de déclencher des actions à distance à partir des résultats.

- Novembre 2024 : Microsoft a déployé la prise en charge de la protection des applications pour Apple Vision Pro, associant l'accès conditionnel à l'authentification Azure Active Directory.

Portée du rapport mondial sur le marché BYOD

Le BYOD (Bring Your Own Device) est une tendance technologique émergente dans laquelle les employés sont encouragés à utiliser leurs propres appareils pour accéder au système et aux données de l'entreprise. De nos jours, de nombreuses personnes et organisations font face à des restrictions liées aux frontières géographiques et aux collaborations à longue distance au sein de l'équipe. Le BYOD parvient commodément à les connecter et permet l'accès aux informations requises. Le BYOD ouvre de nouvelles perspectives pour les acteurs du secteur, impactant ainsi positivement la croissance du marché sur la période de prévision.

Le marché BYOD est segmenté en fonction du déploiement, des secteurs verticaux industriels et de la géographie. Par déploiement, le marché est segmenté en sur site et cloud. Par secteur d'utilisateur final, le marché est segmenté en commerce de détail, santé, administration publique, énergie et services publics, automobile et autres secteurs d'utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique.

Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Sur site |

| Cloud |

| Smartphones |

| Tablettes |

| Ordinateurs portables |

| Objets connectés portables et autres terminaux |

| Gestion des appareils mobiles (MDM) |

| Gestion unifiée des terminaux (UEM) |

| Gestion des applications mobiles (MAM) |

| Gestion des identités et des accès (IAM) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| IT et télécommunications |

| Santé |

| Administration publique et secteur public |

| Commerce de détail |

| BFSI |

| Industrie manufacturière et automobile |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par déploiement | Sur site |

| Cloud | |

| Par type d'appareil | Smartphones |

| Tablettes | |

| Ordinateurs portables | |

| Objets connectés portables et autres terminaux | |

| Par solution de sécurité | Gestion des appareils mobiles (MDM) |

| Gestion unifiée des terminaux (UEM) | |

| Gestion des applications mobiles (MAM) | |

| Gestion des identités et des accès (IAM) | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'utilisateur final | IT et télécommunications |

| Santé | |

| Administration publique et secteur public | |

| Commerce de détail | |

| BFSI | |

| Industrie manufacturière et automobile | |

| Autres secteurs d'utilisateurs finaux | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché BYOD en 2026 ?

La taille du marché BYOD s'élève à 152,79 milliards USD en 2026.

Quel CAGR est attendu pour le BYOD entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 15,62 % jusqu'en 2031.

Quel modèle de déploiement est leader en termes de parts de marché ?

Le déploiement cloud est en tête avec 63,05 % de part, reflétant la migration vers l'UEM basé sur le SaaS.

Quelle région est prévue comme étant la plus rapide à croître ?

La région Asie-Pacifique devrait progresser à un CAGR de 16,02 % grâce à la 5G et aux programmes de numérisation.

Qu'est-ce qui stimule l'adoption du BYOD par les PME ?

Les PME privilégient les plateformes UEM par abonnement qui réduisent les coûts initiaux et automatisent la sécurité.

Comment les assureurs influencent-ils les pratiques de sécurité BYOD ?

La hausse des primes d'assurance cyber pour les appareils non gérés pousse les entreprises à adopter une surveillance continue des terminaux et une remédiation automatisée.

Dernière mise à jour de la page le: