Taille et part du marché des semences en Ouganda

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.50 Millions de dollars américains |

| Taille du Marché (2026) | 8.88 Millions de dollars américains |

| Taille du Marché (2031) | 11.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences en Ouganda par Mordor Intelligence

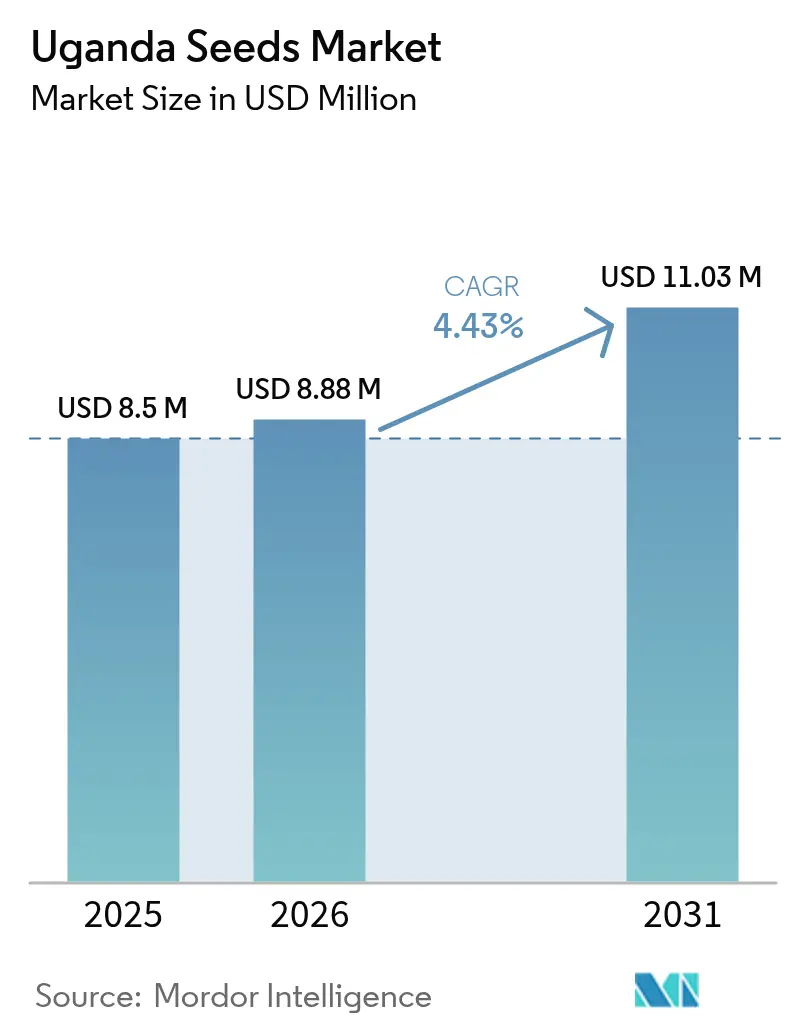

La taille du marché des semences en Ouganda était évaluée à 8,50 millions USD en 2025 et devrait croître de 8,88 millions USD en 2026 pour atteindre 11,03 millions USD d'ici 2031, à un TCAC de 4,43 % au cours de la période de prévision (2026-2031). L'augmentation des dépenses publiques en faveur de l'agro-industrialisation, notamment l'allocation de 1,86 billion USD dans le budget 2025/26, renforce la demande de l'agriculture commerciale en génétique certifiée, tandis que le Modèle de Développement Paroissial canalise 276 millions USD vers l'accès aux intrants pour neuf sous-régions. Les variétés hybrides dominent l'adoption en raison de leur stabilité de rendement dans les quatorze zones agro-écologiques de l'Ouganda, mais 85 à 89 % des petits exploitants s'appuient encore sur des circuits informels de semences, ce qui limite la vitesse du progrès génétique. Les sélectionneurs privés accélèrent les cycles de produits en collaborant avec l'Organisation Nationale de Recherche Agricole (NARO) pour mener 17 essais en champs confinés sur le maïs, la banane et le manioc à caractères empilés, une voie qui raccourcit les délais de mise sur le marché des caractères d'au moins deux saisons. Des opportunités parallèles émergent des initiatives climatiques intelligentes, telles que le programme de crédits carbone du Fonds de Conservation de l'Environnement de l'Ouganda (ECOTRUST), qui récompense les agriculteurs qui intègrent des semences améliorées et des pratiques agroforestières, élargissant ainsi la base de revenus au-delà des ventes de cultures.

Principaux enseignements du rapport

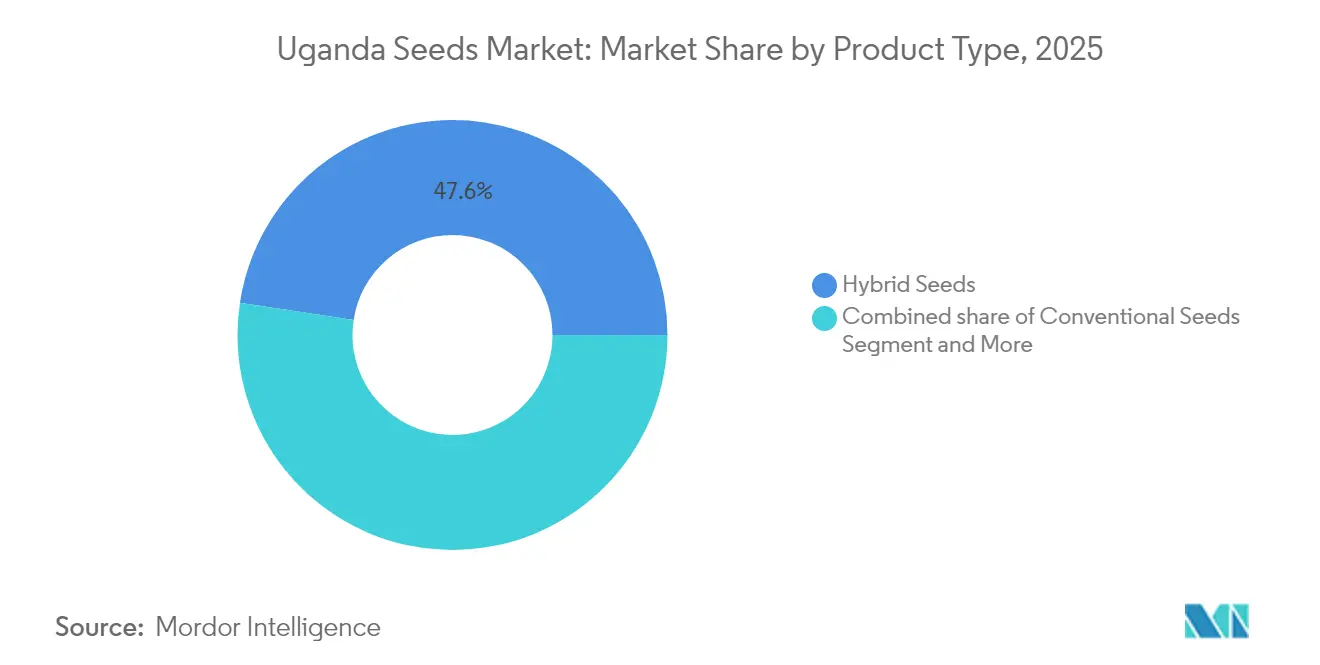

- Par type de produit, les semences hybrides ont dominé avec 47,60 % de la part du marché des semences en Ouganda en 2025. Les semences génétiquement modifiées devraient progresser à un TCAC de 9,06 % jusqu'en 2031.

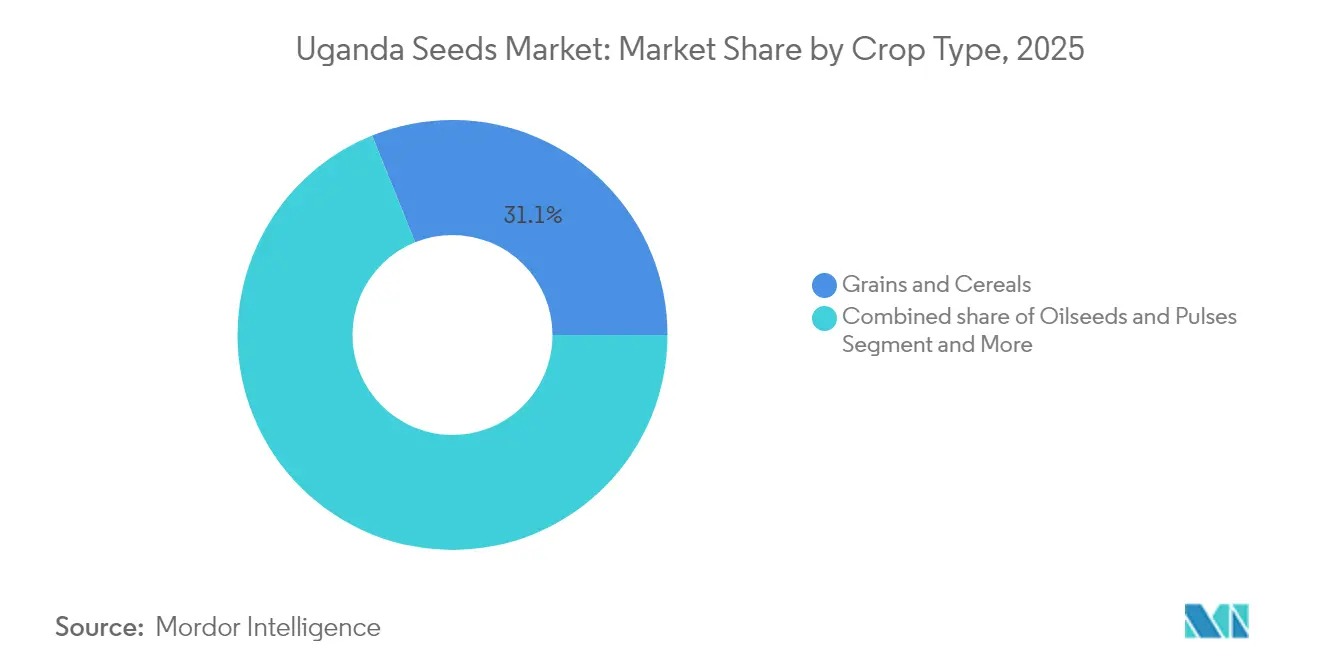

- Par type de culture, les céréales et grains représentaient 31,10 % de la taille du marché des semences en Ouganda en 2025, et les oléagineux et légumineuses devraient progresser à un TCAC de 8,25 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des semences en Ouganda

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes de soutien aux prix des matières premières | +0.8% | National, avec une concentration dans les régions Nord et Est | Moyen terme (2-4 ans) |

| Expansion des variétés GM à caractères empilés et des variétés éditées génétiquement | +1.2% | National, adoption précoce dans le Centre et l'Ouest de l'Ouganda | Long terme (≥ 4 ans) |

| Analyse des données à la ferme pour l'optimisation du placement des semences | +0.3% | Émergent dans les zones d'agriculture commerciale, pénétration rurale limitée | Long terme (≥ 4 ans) |

| Opportunités de revenus issus des crédits carbone pour les agriculteurs utilisant des semences améliorées | +0.4% | Zones rurales à potentiel agroforestier, notamment l'Ouest de l'Ouganda | Long terme (≥ 4 ans) |

| Accélération des délais d'approbation des caractères via les cadres réglementaires de la NARO | +0.7% | National, avec des centres de recherche à Kawanda et dans les stations régionales | Moyen terme (2-4 ans) |

| Augmentation des superficies consacrées aux cultures commerciales | +0.6% | Tendance mondiale, l'Ouganda suivant les schémas régionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de soutien aux prix des matières premières

Des programmes gouvernementaux tels qu'Opération Création de Richesse et le Modèle de Développement Paroissial ont distribué plus de 600 000 plants d'avocats Hass entre 2024 et 2025, amortissant les marges des producteurs et stimulant la demande de lots de semences de qualité malgré la volatilité des prix à la production[1]Source : Institut International du Développement Durable, "Subventions agricoles, un cas pour l'Ouganda," iisd.org. Des lignes de crédit subventionnées d'une valeur de 30 milliards USD étendent le fonds de roulement pour les achats d'intrants, permettant aux petits exploitants d'essayer des hybrides à plus haute valeur ajoutée autrefois inabordables. Si les incitations augmentent l'adoption de semences certifiées, elles concentrent également l'adoption sur une gamme restreinte d'hybrides, exposant les agriculteurs aux risques liés à la monoculture en matière de ravageurs et de prix. Les lourdeurs bureaucratiques ralentissent les décaissements, et l'influence politique fausse parfois le ciblage géographique, créant des bénéfices inégaux selon les districts. Néanmoins, le plancher de demande garanti renforce la confiance des transformateurs dans la sécurisation des flux de matières premières et encourage les sélectionneurs privés à élargir leurs portefeuilles de produits.

Expansion des variétés GM à caractères empilés et des variétés éditées génétiquement

L'Organisation Nationale de Recherche Agricole et Alimentaire (NARO) et ses partenaires internationaux ont fait progresser 17 expériences en champs confinés, positionnant l'Ouganda pour dépasser ses pairs régionaux en matière de germoplasme tolérant à la sécheresse et aux ravageurs. Les rendements du maïs affichent des gains de 18 à 32 %, équivalant à 500-864 USD par hectare, un différentiel qui peut doubler le revenu net agricole dans le Karamoja semi-aride. Les évaluations de biosécurité sont menées plus rapidement que les moyennes régionales, mais la commercialisation accuse encore un retard d'environ deux saisons sur le Kenya en raison de délais parlementaires. La sensibilisation du public est faible, seulement 39,1 % des agriculteurs ayant entendu parler des cultures GM, ce qui soulève le spectre d'une résistance du marché si les efforts de sensibilisation ne s'intensifient pas. Le déploiement final devrait accroître la diversité génétique dans les circuits formels et renforcer la résilience face aux chocs climatiques qui réduisent de plus en plus les rendements.

Analyse des données à la ferme pour l'optimisation du placement des semences

Des plateformes agricoles numériques telles que l'application Yara FarmCare permettent une prise de décision fondée sur les données pour la gestion des cultures, bien que la pénétration reste limitée aux exploitations agricoles commerciales. Le Programme d'Irrigation à Micro-échelle de la Banque Mondiale intègre des outils numériques tels que l'application IrriTrack pour l'enregistrement des agriculteurs et l'assistance, en mettant l'accent sur la prise de décision locale et la participation des femmes. Les initiatives de numérisation agricole visent à améliorer la distribution des semences et l'accès à l'information, bien que les limitations d'infrastructure et les faibles taux d'adoption technologique parmi les petits exploitants freinent une mise en œuvre généralisée. L'intégration des concepts d'agriculture de précision en est encore à ses débuts, avec un potentiel de croissance à mesure que la couverture du réseau mobile s'étend et que l'adoption des smartphones augmente parmi les communautés agricoles.

Opportunités de revenus issus des crédits carbone pour les agriculteurs utilisant des semences améliorées

Le programme Arbres pour les Bénéfices Mondiaux d'ECOTRUST a inscrit 400 agriculteurs qui ont planté 35 000 arbres, générant une séquestration anticipée de 25 000 tonnes métriques de CO₂ sur deux décennies et débloquant un prix de crédit à terme de 8 à 10 USD par tonne métrique qui revient directement aux participants. L'agroforesterie utilisant Grevillea robusta séquestre jusqu'à 470 tonnes métriques de CO₂e par hectare, tandis que l'intégration d'hybrides de maïs améliorés dans la culture en couloirs élève le revenu monétaire moyen des ménages de 23 %. Les groupes d'épargne villageois facilitent les coûts d'entrée, mais des protocoles de vérification complexes et des frais de courtage élevés limitent une adoption plus large. Si les outils numériques de MRV (mesure, notification, vérification) gagnent en échelle, les crédits carbone pourraient subventionner les achats de semences premium et réduire les délais de remboursement pour les petits exploitants.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentations de prix liées à la consolidation pour la génétique propriétaire | -0.9% | Impact mondial, affectant particulièrement les petits exploitants | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour des interdictions de pesticides au niveau des États | -0.5% | National, avec une application variable selon les districts | Moyen terme (2-4 ans) |

| Incidence croissante des mauvaises herbes résistantes aux herbicides | -0.7% | Régions agricoles, notamment les zones d'agriculture intensive | Long terme (≥ 4 ans) |

| Résistance des consommateurs à la transparence sur l'édition génétique | -0.4% | Centres urbains et marchés d'exportation, impact rural limité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentations de prix liées à la consolidation pour la génétique propriétaire

Les fusions mondiales ont réduit les choix concurrentiels. Le chiffre d'affaires semences de Bayer en 2024 a chuté de 2 % à 22,3 milliards EUR (24,5 milliards USD), mais les prix catalogue sur les marchés d'Afrique subsaharienne ont augmenté de 4 à 6 % alors que l'entreprise récupère ses coûts de R&D. Les sacs de maïs hybride approvisionnés depuis le Kenya se vendent 15 à 18 % plus cher que les options localement sélectionnées, comprimant les marges des petits exploitants aux ressources limitées. Avec peu d'alternatives libres de redevances, les agriculteurs pourraient revenir aux semences conservées, allongeant le délai de renouvellement pour une génétique supérieure. Des propositions politiques pour une licence publique mutualisée de germoplasme sont en discussion mais restent sans financement.

Incertitude réglementaire autour des interdictions de pesticides au niveau des États

Les interdictions spécifiques aux districts sur certains inhibiteurs de la cholinestérase compliquent les enregistrements de traitements de semences et obligent les entreprises à reformuler leurs recettes d'enrobage toutes les deux saisons, augmentant les dépenses de formulation de 12 %. Une application non uniforme crée une ambiguïté dans les chaînes de distribution, décourageant les stocks de packages intégrés de semences et de produits chimiques. Les petits exploitants appliquent souvent mal les pesticides, aggravant les risques de résistance et érodant les performances des variétés. Un registre national harmonisé est en phase de rédaction mais ne dispose pas d'allocation budgétaire pour les inspecteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance des hybrides fait évoluer le marché

Les lignées hybrides détenaient 47,60 % de la part du marché des semences en Ouganda en 2025 et conservaient une prime de prix par rapport aux variétés conventionnelles. La taille du marché des semences en Ouganda pour les semences hybrides devrait progresser à un rythme régulier, soutenue par des lancements spécifiques aux hautes terres tels que NAROMAIZE 731, qui produit 8,2 tonnes métriques par hectare sur des pentes au-dessus de 1 800 mètres. Les entreprises privées co-licencient des lignées parentales avec la NARO, accélérant ainsi l'adaptation locale tout en maintenant des redevances de sélection compétitives. L'adoption des hybrides est corrélée à l'accès aux revenus hors exploitation, et les agriculteurs gagnant plus de 2 500 USD annuellement ont une probabilité d'achat 2,1 fois plus élevée que leurs pairs de subsistance. La pénétration au détail est toutefois limitée par la densité des agro-revendeurs, et un point de vente dessert 1 400 agriculteurs dans les districts du Nord contre 320 dans le Centre, soulignant des lacunes de distribution que les distributeurs privés cherchent à combler par des camionnettes mobiles et des dépositaires villageois.

Les semences génétiquement modifiées constituent la tranche à la croissance la plus rapide du marché des semences en Ouganda, enregistrant un TCAC de 9,06 %. Le marché des semences en Ouganda pour le maïs GM seul pourrait dépasser les prévisions d'ici 2030 une fois que l'autorisation commerciale s'alignera sur le précédent du Kenya. Les données des essais en champs confinés montrent que l'événement TELA réduit les traitements pesticides de six à deux par saison, un avantage qui compense les primes de coût des semences en deux récoltes. L'opposition des groupes de la société civile incite les régulateurs à imposer de vastes audiences publiques, allongeant les délais d'introduction. Les semences conventionnelles continuent de répondre aux besoins des agriculteurs à faibles intrants et occupent 39,40 % du matériel de plantation total. Les Semences de Qualité Déclarée (SQD) offrent une étape intermédiaire ; les coopératives du Lango produisent 1 200 tonnes métriques annuellement, réduisant les coûts de transport du dernier kilomètre de 14 % et favorisant une mise à niveau progressive vers le statut certifié.

Par type de culture : les priorités de sécurité alimentaire façonnent les schémas de demande

Les céréales et grains représentaient 31,10 % du chiffre d'affaires du marché des semences en Ouganda en 2025, reflétant le rôle central du maïs dans l'apport calorique quotidien et la demande en alimentation avicole. La taille du marché des semences en Ouganda attribuée aux hybrides céréaliers devrait progresser annuellement, soutenue par les programmes d'alimentation scolaire et les importations déficitaires régionales en provenance du Kenya et du Soudan du Sud. Seulement 6 % des agriculteurs céréaliers utilisaient des variétés améliorées en 2024, et porter ce chiffre à 25 % pourrait augmenter la production nationale de 400 000 tonnes métriques et économiser 62 millions USD en importations de céréales. Des lignées de sorgho et de riz tolérantes aux maladies sont en cours d'examen dans le pipeline, promettant une atténuation des risques multi-cultures pour les systèmes pluviaux.

Les oléagineux et légumineuses représentent la catégorie de cultures à la croissance la plus rapide, avec un TCAC de 8,25 %, soutenus par les transformateurs nationaux de soja qui s'apprêtent à doubler leur capacité de trituration entre 2023 et 2025. Les agriculteurs des districts du Centre-Ouest se tournent du tabac vers les hybrides de tournesol, attirés par des prix à la production qui ont augmenté de 21 % d'une année sur l'autre. L'Ouganda est devenu le sixième producteur africain de soja en 2025, et la part du marché des semences en Ouganda pour la génétique oléagineuse devrait atteindre 18,35 % d'ici 2031. Les légumes captent la diversification alimentaire urbaine, mais les plaintes sur la qualité des semences persistent car les échanges informels représentent 64 % des ventes de semences de tomates, compromettant l'uniformité dans les chaînes d'approvisionnement en produits frais. Les cultures de rente telles que la vanille et le café capitalisent sur des niches d'exportation premium, et les exportations de vanille ont atteint 600 tonnes métriques en 2024, incitant à la recherche de lignées clonales tolérantes aux maladies qui stabilisent le poids des gousses.

Analyse géographique

Le Centre et l'Ouest de l'Ouganda représentaient collectivement la plus grande part des revenus du marché des semences en Ouganda en 2025, soutenus par une infrastructure supérieure, des réseaux d'agro-revendeurs plus denses et des revenus agricoles médians plus élevés. Les hybrides de maïs affichent des taux d'adoption de 28 % dans ce corridor, contre 13 % à l'échelle nationale, reflétant un écosystème de vulgarisation agile qui relie les stations de recherche de Kawanda et Mbarara aux groupes de producteurs par le biais de journées de terrain saisonnières. La région accueille également la majorité des projets pilotes d'irrigation, qui atténuent le risque pluviométrique et incitent les agriculteurs à investir dans une génétique à plus haute valeur ajoutée.

Le Nord de l'Ouganda, notamment le Lango et l'Acholi, est positionné pour la croissance la plus élevée alors que les partenaires de développement canalisent des bons de semences via le programme du Fonds d'Action Sociale du Nord de l'Ouganda (NUSAF) Phase IV d'une valeur de 276 millions USD, réduisant ainsi les coûts initiaux des intrants. Les parcelles d'agriculture de conservation démontrent des gains de rendement de 23 % lorsqu'elles sont associées à des hybrides tolérants à la sécheresse, un argument qui attire les agro-revendeurs dans des districts auparavant considérés comme à faible volume. Les avancées en matière de transport, telles que la mise à niveau du corridor Gulu-Kitgum, devraient réduire les tarifs de fret de 17 %, bénéficiant à la durée de conservation et à la tarification des semences.

Les zones de hautes terres de l'Est sont confrontées à l'érosion des sols, mais des lancements ciblés comme NAROMAIZE 733 produisent 7,2 tonnes métriques par hectare et raccourcissent la maturité à cinq mois, aidant les agriculteurs à aligner les récoltes sur les périodes de pointe des frais de scolarité. La sous-région semi-aride du Karamoja reste mal desservie, et seulement 9 % des ménages utilisent des semences certifiées, principalement parce que la qualité des routes tombe en dessous de 35 % de praticabilité en saison des pluies. L'irrigation à micro-échelle prévue sur 45 000 hectares devrait stimuler l'adoption en améliorant la fiabilité des rendements. Les échanges transfrontaliers avec le Kenya continuent d'approvisionner environ 50 % des semences importées de l'Ouganda, mais l'harmonisation est en retard car les ponts-bascules douaniers imposent des règles variables sur les essieux qui allongent les délais de transit jusqu'à 48 heures.

Paysage réglementaire

Le système semencier formel de l'Ouganda repose sur le Seeds and Plant Act, 2006 (loi n° 3 de 2007) et les Seeds and Plant Regulations, qui définissent les procédures opérationnelles de sélection, d'essai, de certification et de commercialisation. La supervision incombe au National Seed Certification Service (NSCS), rattaché au ministère de l'Agriculture, de l'Élevage et des Pêches (MAAIF), couvrant les essais de variétés (y compris NPT et DUS), l'inspection des champs, l'échantillonnage et les analyses en laboratoire, ainsi que l'enregistrement et l'octroi de licences aux négociants, conditionneurs et revendeurs de semences. La loi exige également l'enregistrement des vendeurs de semences.

La National Seed Policy fournit le cadre politique du secteur et prévoit une transition institutionnelle dans laquelle le NSCS doit être transformé en Uganda Plant Health and Inspectorate Agency (UPHIA) afin de consolider la réglementation semencière avec la surveillance phytosanitaire et celle des produits agrochimiques. Parallèlement, les processus de certification et de demande en ligne gérés par le MAAIF maintiennent les flux de conformité formelle en activité, améliorant la traçabilité et la capacité d'application au sein du segment certifié, même si le marché reste fortement tributaire des circuits semenciers informels.

Paysage concurrentiel

Le marché des semences en Ouganda compte plus de 40 entreprises enregistrées, mais les premières, Bayer AG, Corteva Inc. et Syngenta Group, ont collectivement capturé une part majeure des volumes de marques en 2024. La décision de Bayer de rationaliser ses références après une restructuration mondiale a concentré le marketing sur trois hybrides de maïs premium, chacun soutenu par des campagnes radio intensives en Luganda et en Luo. Corteva Agriscience a lancé un service de conseil numérique en bordure de champ nommé « Wakulima Smart » qui a atteint 12 000 agriculteurs en six mois, entraînant une hausse des ventes de 17 % pour son hybride Pioneer P2859W. Syngenta Group, quant à lui, a piloté des boutiques mobiles de semences sur chariot dans les zones péri-urbaines de Kampala, réduisant les marges de détail de 8 % et renforçant la visibilité de la marque auprès des maraîchers orientés vers le marché.

Les acteurs régionaux tirent parti des économies d'échelle transfrontalières. Kenya Highland Seed a introduit une lignée de piment fort co-brandée avec des transformateurs ougandais, capturant une nouvelle niche dans le segment des épices en pleine croissance. Seed Co International a intensifié son programme de production sous contrat de Semences de Qualité Déclarée, contractant 1 100 agriculteurs et garantissant le rachat, sécurisant ainsi 2 400 tonnes métriques de stock quasi-fondateur pour la plantation 2026. Le challenger local Equator Seeds s'est différencié grâce au sorgho à maturation précoce pour l'approvisionnement des brasseries, atteignant un taux de rachat de 62 % dans les zones pilotes.

Le partenariat de Yara et Asili Agriculture propose des packages groupés de traitements de semences et de micronutriments, promettant un retour sur investissement de 15 % même à l'échelle des petits exploitants. Des start-ups telles qu'EzyAgric agrègent en ligne les stocks des agro-revendeurs et livrent à la ferme en 48 heures, érodant l'avantage traditionnel des distributeurs historiques. Les alliances stratégiques avec les développeurs de projets carbone ajoutent un autre levier : les entreprises qui certifient l'adoption d'hybrides dans l'agroforesterie obtiennent un positionnement premium auprès des domaines caféicoles orientés vers l'exportation qui ont besoin de références ESG vérifiables.

Leaders du secteur des semences en Ouganda

Bayer Crop Science

Corteva Agriscience

Syngenta Group

BASF SE

Groupe Limagrain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La numérisation de l'assurance qualité crée un espace permettant aux entreprises semencières et aux distributeurs de capter une demande qui se dirige actuellement vers les contrefaçons et le commerce informel. En mai 2026, le MAAIF, via le NSCS, a présenté un Seed Tracking and Traceability System (STTS) géolocalisé par GPS, conçu pour éliminer progressivement les documents manuels et permettre aux agriculteurs de vérifier l'authenticité des semences certifiées grâce à des étiquettes à sécurité renforcée, ce qui profite aux marques capables de lier l'étiquetage à la formation des revendeurs et à l'éducation du dernier kilomètre dans leurs modèles de mise sur le marché.

La profondeur du pipeline issue de la recherche publique et de voies de commercialisation structurées soutient également la multiplication privée et les pôles semenciers localisés. En 2025, la NARO avait accordé une licence à 26 entreprises privées pour commercialiser 92 variétés de cultures, et a transféré 13 variétés de pomme de terre (septembre 2025) à neuf entreprises semencières privées pour multiplication, ce qui indique une demande pour les semences de pré-base, la multiplication décentralisée et des opérations disciplinées de chaîne du froid ou de stockage. Pour les légumes, le projet VegeSeed lié à la KOICA, qui fait progresser plusieurs lignées de tomate, de poivron et de nakati vers les National Performance Trials (jalon de mars 2026), offre une voie concrète vers des portefeuilles de semences de légumes sélectionnées localement, tandis que le Parish Development Model et les canaux d'intrants du NUSAF IV maintiennent l'accès aux intrants au cœur de l'élargissement de l'adoption des semences certifiées au-delà de la base actuelle dominée par les petits exploitants informels.

Développements récents du secteur

- Mai 2026 : le National Seed Certification Service (NSCS) de l'Ouganda, sous l'égide du MAAIF, a présenté aux parties prenantes un Seed Tracking and Traceability System (STTS) géolocalisé par GPS afin de numériser les processus de certification et de freiner le commerce de semences contrefaites. Le passage de la documentation manuelle aux étiquettes traçables relève le niveau d'exigence de conformité pour les négociants en semences tout en offrant aux marques organisées une voie plus claire pour différencier les semences certifiées au détail.

- Septembre 2025 : la NARO a transféré 13 variétés de pomme de terre à neuf entreprises semencières privées, dont FICA Seeds et Sterling Seeds, pour multiplication commerciale. Cela élargit le pipeline de multiplication pour les systèmes semenciers à forte valeur et soutient le développement de pôles semenciers décentralisés qui réduisent la dépendance au matériel de plantation importé.

- Novembre 2024 : Yara International s'est associé à Asili Agriculture en Ouganda pour promouvoir une agriculture durable, incluant une formation des agriculteurs liée aux systèmes de production de maïs et de soja. Cette collaboration renforce les modèles combinant agronomie et intrants, susceptibles d'améliorer la performance des semences hybrides et améliorées, favorisant les achats répétés et l'adoption impulsée par les revendeurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché ougandais des semences est défini comme la valeur des semences commerciales vendues pour l'ensemencement en Ouganda, couvrant les principales grandes cultures et cultures maraîchères, comptabilisée au point de vente vers le circuit agricole, en USD.

Exclusions de périmètre : sont exclues les semences autoproduites à la ferme, les semences utilisées pour la consommation humaine ou animale, ainsi que le matériel de plantation à reproduction végétative (et autres parties de plantes non destinées à l'ensemencement vendues commercialement).

Aperçu de la segmentation

- Par type de produit

- Semences hybrides

- Semences génétiquement modifiées (GM)

- Semences conventionnelles

- Par type de culture

- Céréales et grains

- Maïs

- Blé

- Riz

- Sorgho

- Autres céréales et grains

- Oléagineux et légumineuses

- Soja

- Colza

- Tournesol

- Légumineuses

- Autres oléagineux

- Légumes

- Solanacées

- Cucurbitacées

- Racines et bulbes

- Brassicacées

- Autres légumes

- Cultures de rente

- Autres cultures

- Céréales et grains

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure du modèle de base et l'ancrer aux réalités culturales spécifiques à l'Ouganda avant de finaliser les hypothèses. Nous nous sommes appuyés sur des sources publiques telles que la base de données FAOSTAT pour le contexte des surfaces et de la production, les publications de l'Uganda Bureau of Statistics pour les indicateurs agricoles, et les mises à jour du ministère de l'Agriculture (MAAIF) pour l'orientation politique et la couverture des programmes.

Pour recouper les signaux relatifs à l'offre, nous avons examiné des documents d'organismes tels que l'International Seed Testing Association ainsi que des études agronomiques et d'adoption des semences évaluées par des pairs, traitant de l'utilisation de semences de qualité, du comportement de remplacement et de la réponse en termes de rendement. L'orientation des importations et exportations a été validée à l'aide de statistiques douanières et commerciales officielles lorsqu'elles étaient disponibles, complétées par des documents d'entreprises, des présentations publiques aux investisseurs et une couverture médiatique reconnue. Un abonnement payant pour des données d'importation et d'exportation au niveau des expéditions ainsi qu'une base de données de brevets ont été utilisés de manière sélective pour clarifier les flux de produits et les signaux d'activité de sélection végétale. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont été consultées pour collecter des données, les valider et clarifier les points en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que la recherche documentaire ne peut confirmer clairement, notamment quelles cultures génèrent la demande payante de semences et comment se comportent en pratique les cycles de prix et de remplacement. Nous avons échangé avec des producteurs et distributeurs de semences, des agronomes, des revendeurs d'intrants, ainsi que des décideurs d'exploitations agricoles grandes et petites dans les principales ceintures de production, puis nous avons recoupé les résultats avec des associations et des experts techniques afin de réduire les écarts d'hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Direction générale (CXO) : 21 % | APAC : 49 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 21 % | EMEA : 29 % |

| Acteurs plus petits : 22 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

L'approche de dimensionnement utilise une reconstruction descendante du pool de la demande, où la superficie plantée par culture et la part des agriculteurs achetant des semences commerciales sont traduites en un besoin de volume de semences, qui est ensuite valorisé pour aboutir à une valeur de marché en USD. Pour garder les résultats ancrés dans la réalité, nous avons effectué des vérifications ascendantes sélectives à l'aide des retours des canaux sur les ventes par culture, les mouvements typiques de tailles de conditionnement et des points de prix échantillonnés pour les semences hybrides, OGM et conventionnelles ou variétales.

Les principales données d'entrée qui façonnent le modèle comprennent la superficie plantée par groupe de cultures, les taux de remplacement des semences achetées par rapport aux semences autoproduites, l'adoption de variétés hybrides et améliorées, le taux de semis typique par hectare (lorsque les recommandations agronomiques sont cohérentes), et les fourchettes de prix observées par culture et type de semence aux niveaux du distributeur et du revendeur. Lorsque des données manquaient pour des cultures mineures, nous avons utilisé des relations de substitution issues de groupes de cultures similaires, puis testé ces substitutions auprès d'experts locaux avant de finaliser les totaux.

Pour les prévisions, nous avons appliqué une analyse de scénarios appuyée par une régression multivariée simple sur des facteurs explicables lors d'un appel client, tels que les évolutions attendues des surfaces cultivées, l'accessibilité financière des intrants, la portée de la distribution et le comportement de remplacement des semences. Les hypothèses n'ont été ajustées que lorsque plusieurs cycles d'entretiens et des signaux observables convergeaient dans la même direction.

Validation des données et cycle de mise à jour

La validation s'effectue par le biais de contrôles multiples afin que le chiffre final ne dépende pas d'une seule série de données. Nous comparons les résultats du modèle avec des signaux indépendants tels que l'orientation des importations pour les catégories de semences, la cohérence du volume de semences implicite par rapport à la superficie cultivable plausible, et la correspondance entre les hypothèses de prix et d'adoption et ce que rapportent les canaux.

Si des écarts importants apparaissent par culture ou par type de semence, nous revenons sur les données d'entrée et revérifions les nœuds concernés auprès des répondants, suivi d'un examen interne par un analyste avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements dans la politique de certification des semences, un mouvement soudain des devises affectant les prix, ou des évolutions majeures de l'économie des cultures. Avant livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché ougandais des semences selon Mordor Intelligence comparée à d'autres estimations publiées

Il est courant d'observer des tailles de marché différentes pour les semences en Ouganda, car chaque éditeur délimite le marché différemment et applique ses propres hypothèses en matière d'adoption, de tarification et de définition de ce qui constitue une semence commerciale. Des écarts apparaissent également lorsque l'année de référence n'est pas alignée, et lorsque le moment de conversion des devises est traité différemment.

Le tableau montre un large écart. Dans le modèle de Mordor Intelligence, la valeur est limitée aux semences commerciales vendues pour l'ensemencement en Ouganda, tout en excluant les semences autoproduites à la ferme et les semences destinées à l'alimentation humaine ou animale, ce qui peut modifier sensiblement ce qui est comptabilisé comme marché adressable.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,50 millions USD (2025) | |

| Éditeur sectoriel A | 120,00 millions USD (2023) | Utilise une définition plus large qui semble mélanger les systèmes semenciers formels et informels et peut inclure des activités plus larges de la chaîne de valeur au-delà des semences vendues strictement pour l'ensemencement, ce qui gonfle les totaux par rapport à un périmètre limité à l'ensemencement. |

| Éditeur sectoriel B | 8,25 millions USD (2023) | Même pays visé, mais utilise une année de référence différente et un cadre d'étude plus large, et ses hypothèses de tarification et de couverture des cultures ne sont pas clairement liées à des exclusions limitées à l'ensemencement, ce qui peut modifier la valeur même si les taux de croissance semblent similaires. |

Globalement, l'écart provient principalement des choix de périmètre et de l'année utilisée pour la valeur indiquée, puis de la manière dont l'adoption et la progression des prix sont appliquées aux différents groupes de cultures. En maintenant des hypothèses traçables jusqu'à la superficie cultivée, au comportement de remplacement et à la tarification observée chez les revendeurs, l'approche produit un chiffre reproductible qui pourra être révisé à l'apparition de nouveaux signaux saisonniers.

Questions clés auxquelles le rapport répond

Quelle valeur le marché des semences en Ouganda atteindra-t-il d'ici 2031 ?

Il devrait atteindre 11,03 millions USD d'ici 2031, progressant à un TCAC de 4,43 % à partir de la base de 8,50 millions USD de 2025.

Quelle catégorie de semences domine les ventes actuelles ?

Les semences hybrides dominent avec une part de 47,60 % des ventes de 2025, principalement en raison de leur stabilité de rendement supérieure dans des conditions agro-écologiques variées.

Quel segment de cultures connaît la croissance la plus rapide ?

Les oléagineux et légumineuses devraient croître à un TCAC de 8,25 % jusqu'en 2031 en raison de la demande croissante des transformateurs et de l'expansion des circuits d'exportation.

Quelle est l'importance de l'approvisionnement informel en semences en Ouganda ?

Les circuits informels représentent encore 85 à 89 % de l'utilisation des semences par les petits exploitants, limitant l'amélioration génétique rapide mais offrant un accès à faible coût.

Comment les crédits carbone sont-ils liés à l'adoption des semences ?

Des programmes tels qu'Arbres pour les Bénéfices Mondiaux rémunèrent les agriculteurs pour l'agroforesterie utilisant des semences améliorées, générant un flux de revenus supplémentaire qui compense les coûts des intrants.

Dernière mise à jour de la page le: